Abfertigungskassen in Österreich - August 2011 - Arbeiterkammer Wien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AutorInnen: Maga Simone Hudelist, AK Wien Maga (FH) Saveta Lazic, AK Niederösterreich Mag David Mum, GPA-djp Abfertigungskassen in Österreich August 2011

Inhaltsverzeichnis

1. Kurzfassung – die wichtigsten Ergebnisse .................................................................................. 3

2. Untersuchungsgegenstand ........................................................................................................ 5

3. Die Abfertigungskassen ............................................................................................................ 6

4. Ertragslage ............................................................................................................................... 8

4.1. Einnahmen steigen stärker als Aufwendungen........................................................................... 8

4.2. Signifikante Überdeckung ........................................................................................................... 9

4.3. Einnahmen aus Verwaltungskosten und Betriebsaufwendungen ............................................ 10

4.4. Stark steigender Jahresüberschuss ........................................................................................... 11

4.5. Satte Ausschüttungen ............................................................................................................... 13

4.6. Zu niedrige Kapitalgarantierücklage ......................................................................................... 14

4.7. Veranlagungserträge und Kosten gesamt ................................................................................. 16

4.8. Relation Kosten zu Veranlagungserträgen ................................................................................ 16

5. Bilanzkennzahlen der Abfertigungskassen ............................................................................... 17

5.1. Stark steigender Trend bei der Eigenkapitalrendite ................................................................. 17

5.2. Herrvorragende Steigerung bei der Umsatzrendite ................................................................. 19

6. Szenarienberechnungen ......................................................................................................... 20

6.1. Szenario zur Entwicklung des in den Abfertigungskassen verwalteten Vermögens................. 20

6.2. Szenarioberechnungen zur künftigen Einnahmenentwicklung ................................................ 22

7. Forderungen ........................................................................................................................... 25

8. Resümee ................................................................................................................................ 27

Seite | 21. Kurzfassung – die wichtigsten Ergebnisse

Die Arbeiterkammern Niederösterreich und Wien und die GPA-djp haben untersucht, wie sich die

betrieblichen Vorsorgekassen (Abfertigungskassen) seit ihrer Einführung im Jahr 2003 entwickelt

haben. Ausschlaggebend für die Einführung des neuen Systems war die Auslagerung der bisherigen

Abfertigungsverpflichtungen der ArbeitgeberIn an eigens dafür vorgesehene Vorsorgekassen. Im Jahr

2010 gibt es zehn Abfertigungskassen die zur Wahl stehen: die APK Vorsorgekasse AG, die BAWAG

Allianz Vorsorgekasse AG, BONUS Vorsorgekasse AG, BUAK Betriebliche Vorsorgekasse GesmbH, fair-

finance Vorsorgekasse AG, Niederösterreichische Vorsorgekasse AG, Siemens Mitarbeitervorsorge-

kasse AG, Valida Plus AG, VBV Betriebliche Altersvorsorge AG und VICTORIA-VOLKSBANKEN Vorsor-

gekasse AG. Die Entscheidung über die Auswahl der Abfertigungskassen sowie letztlich der Vertrags-

abschluss ist mittels Betriebsvereinbarung durch ArbeitgeberInnen und Betriebsrat vorzunehmen.

Gute Vermögensentwicklung

Die Abfertigungskassen verwalten im Jahr 2010 insgesamt Abfertigungsanwartschaften und damit

ein Vermögen von rund 3,6 Mrd. Euro. Die Zahl der Anwartschaftsberechtigungen im System der

"Abfertigung neu" liegt aktuell bei 5,6 Mio.

Verrechnete Verwaltungskosten schlucken die Hälfte der Veranlagungserträge

Die Veranlagungserträge in den Veranlagungsgemeinschaften betragen im untersuchten Zeitraum

303,3 Mio. Euro, die Verwaltungskosten die den Veranlagungsgemeinschaften in Abzug gebracht

werden summierten sich auf 164,36 Mio. Euro. Das heißt, dass mehr als die Hälfte (rund 54%) der

Erträge nicht bei den Anwartschaftsberechtigten ankommt, sondern der Deckung der Kosten dient.

Rentable Gewinne für die Kassen und hohe Gewinnausschüttungen für die Eigentümer

Gewirtschaftet wird sehr profitabel: Bis auf die erst neu in den Markt eingetretene fair-finance Vor-

sorgekasse AG verzeichnen 2010 durchwegs alle Abfertigungskassen positive Jahresüberschüsse.

Allein im Jahr 2010 belaufen sich die Gewinne auf knapp 10 Mio. Euro. Die durchschnittliche Eigen-

kapitalrendite aller Abfertigungskassen liegt 2010 bei hervorragenden 21%. Es ist davon auszugehen,

dass die Rendite weiter steigen wird, da der Markt hoch konzentriert ist und zwischen den Kassen

keinen ernstzunehmenden Wettbewerb herrscht: Die Top 3 Abfertigungskassen VBV Betriebliche

Altersvorsorge AG, Valida Plus AG und die BAWAG Allianz Vorsorgekasse AG halten fast drei Viertel

(72,1%) des gesamten Marktes. Die Ausschüttungsquote der Branche liegt 2010 bei 50% d.h. die

Hälfte des Jahresüberschuss (Gewinn) wird an die EigentümerInnen weitergereicht.

Performance 2010 mit rund 2,6% deutlich unter Zielwert (6%)

Der Veranlagungserfolg (Rendite) laut österreichischer Kontrollbank betrug im Jahr 2010 im Durch-

schnitt 2,58% (Vorjahreswert: 3,65%). Damit verringerte sich die Performance im Vergleich zum Vor-

jahr. Beim Entstehen der Abfertigungskassen wurden ursprünglich 6% Rendite kalkuliert, die auf-

grund der bisher vorliegenden Veranlagungsergebnisse aber auch langfristig wohl nicht zu erreichen

sind. Die damals prognostizierten Abfertigungsbeträge können daher angesichts der derzeit vorlie-

genden Renditezahlen nicht erwirtschaftet werden. Unter Berücksichtigung der Realverzinsung fällt

die Rendite noch niedriger aus: sie erreicht nie mehr als 3,2% und sinkt 2010 sogar auf lediglich 0,7%.

Seite | 3Forderungen

Die Reform der Abfertigung hat zwar zwei wichtige sozialpolitische Zielsetzungen erfüllt: 1.) Nahezu

alle ArbeitnehmerInnen wurden in das System einbezogen und 2.) die Mobilität der ArbeitnehmerIn-

nen konnte erhöht werden. Wie jedoch die vorliegenden Studienergebnisse zeigen, muss allerdings

die konkrete Umsetzung mittels gewinnorientierter Abfertigungskassen dringend reformiert werden:

Arbeiterkammern und Österreichischer Gewerkschaftsbund fordern eine Überarbeitung der gesetzli-

chen Regelungen, um eine kostengünstige Administration der „Abfertigung neu“ zu ermöglichen.

Durch gesetzliche Bestimmungen soll sicherstellt werden, dass bei einer Systemreform vor allem die

Anwartschaftsberechtigten profitieren. In der gegebenen Konstellation würde eine Systemverbesse-

rung den realen Aufwand der Kassen senken und damit zudem ihre Rentabilität für die Eigentümer

erhöhen. Außerdem sind die Kassen in einer Situation in denen ihre Einnahmen laufend stärker stei-

gen als ihre Ausgaben, was sich in steigenden Eigenkapitalrenditen niederschlägt. Es bedarf einer

Senkung der gesetzlich zulässig verrechenbaren Gebühren, damit die hohe Belastung der Erträge

durch Gebühren der Kassen gedämpft wird.

Momentan können einzelne ArbeitnehmerInnen durch das Wechseln ihres Dienstverhältnisses bei

unterschiedlichen Abfertigungskassen mehrere Konten haben. Eine Zusammenlegung dieser Konten

bei der Abfertigungskasse des aktuellen Dienstgebers würde mehr Übersicht bringen und den admi-

nistrativen Aufwand des Systems dezimieren.

Aus Sicht der ArbeitnehmerInnen-Interessenvertretungen ist eine Senkung der gesetzlichen Ober-

grenzen für die Verrechnung von Verwaltungskosten durch die Abfertigungskassen notwendig. AK

und ÖGB fordern daher eine schrittweise Herabsetzung der höchsten gesetzlich zulässigen Vermö-

gensverwaltungskosten auf 0,5%. Es wäre eine Prolongierung der vorhandenen Bestimmung des § 26

Abs 3 BMSVG, die die Vermögensverwaltungskosten vor 2005 mit 1% und ab 2005 mit 0,8% be-

grenzt hat.

Es bedarf außerdem mehr Transparenz bei den Kosten der eingesetzten Veranlagungsprodukte durch

den verpflichtenden Ausweis der Gesamtkostenquote (Total Expense Ratio), die durch den Wirt-

schaftsprüfer zu verifizieren wäre. Das entspricht der Einigung der Sozialpartner aus dem Jahr 2009

zur Reform des Pensionskassengesetzes.

Weil die meisten Abfertigungskassen in einem Naheverhältnis zu Banken und Versicherungen stehen

und die Produkte der jeweiligen Kapitalanlagegesellschaften einsetzen, ist es besonders wichtig diese

Bestimmung in das BMSVG zu übernehmen.

Seite | 42. Untersuchungsgegenstand

Die vorliegende Studie gibt einen Überblick über die wirtschaftliche Lage der Abfertigungskassen in

Österreich. Als Quellenmaterial wurden Jahresabschlüsse der einzelnen Kassen, sowie Daten und

Berichte der GPA-djp herangezogen.

Die betriebswirtschaftliche Untersuchung der Arbeiterkammern Niederösterreich und Wien sowie

der GPA-djp analysiert die österreichischen Vorsorgekassen anhand einer Bilanzbranchenanalyse.

Dafür wurden Geschäftsberichte und Jahresabschlüsse der Abfertigungskassen (2003-2010) herange-

zogen.

Der Schwerpunkt liegt auf der Analyse der Ertragslage, der Kostensituation und der Veranlagungser-

träge sowie der gesetzlich verpflichtenden Kapitalgarantierücklage der Abfertigungskassen. Im Rah-

men der Analyse wird auch auf die Ausschüttungspolitik sowie auf die Entwicklung einiger ausge-

wählter Bilanzkennzahlen (Eigenkapital- und Umsatzrendite) eingegangen.

Es wurden alle zehn österreichischen Abfertigungskassen in die Untersuchung einbezogen, hierzu

zählen: die APK Vorsorgekasse AG, die BAWAG Allianz Vorsorgekasse AG, BONUS Vorsorgekasse AG,

BUAK Betriebliche Vorsorgekasse GesmbH, fair-finance Vorsorgekasse AG, Niederösterreichische

Vorsorgekasse AG, Siemens Mitarbeitervorsorgekasse AG, Valida Plus AG, VBV Betriebliche Altersvor-

sorge AG und VICTORIA-VOLKSBANKEN Vorsorgekasse AG.

Seite | 53. Die Abfertigungskassen

Grundlagen

Seit Jänner 2003 gibt es das Modell der Abfertigungskassen (= Abfertigung neu – früher Mitarbeiter-

vorsorgekasse). Dieses betrifft alle Dienstverhältnisse, die nach dem 31. Dezember 2002 abgeschlos-

sen wurden. Bis 2012 können Dienstverhältnisse, die noch den vorherigen Abfertigungsregelungen

unterliegen in das neue System übertragen werden.

Die ArbeitgeberIn bezahlt 1,53% des monatlichen Entgelts (inkl. Sonderzahlungen, Prämien etc.) der

ArbeitnehmerInnen an den zuständigen Krankenversicherungsträger. Dieser leitet die Beiträge an die

gewählte Abfertigungskasse weiter. Beiträge sind auch für Zeiten des Präsenz- und Ausbildungsdiens-

tes, (Auslands) Zivildienstes sowie bei Bezug von Wochen- und Krankengeld bei aufrechtem Dienst-

verhältnis zu leisten. Während des Bezuges von Kinderbetreuungsgeld, für die Dauer der Familien-

hospizkarenz und der Bildungskarenz werden Beiträge vom Familienlastenausgleichsfonds (FLAF) an

die Abfertigungskassen gezahlt.

In das System der Abfertigungskassen wurden mit 01. Jänner 2008 neben den unselbstständig Be-

schäftigten auch die Selbstständigen bzw. die Land- und ForstwirtInnen einbezogen, wodurch sich

der Kreis der Anwartschaftsberechtigten deutlich erhöht hat.

Die Auswahl der Abfertigungskassen wird von der ArbeitergeberIn und der ArbeitnehmerIn bzw. den

BetriebsrätInnen gemeinsam getroffen. Die ArbeitnehmerIn erhält jährlich eine schriftliche Informa-

tion über den erworbenen Abfertigungsanspruch sowie über die Art der Veranlagung. Bei Beendi-

gung eines Arbeitsverhältnisses können MitarbeiterInnen unter bestimmten Voraussetzungen ihr

Guthaben bei der bisherigen Abfertigungskassen weiter veranlagen, an die Abfertigungskassen der

neuen ArbeitgeberIn übertragen oder an eine Pensionszusatzversicherung überweisen.

Vermögensstruktur

Die Abfertigungskassen verwalten im Jahr 2010 Abfertigungsanwartschaften, sprich ein Vermögen

von rund 3,6 Mrd. Euro, was einem Zuwachs von ca. 0,7 Mrd. Euro im Vergleich zum Vorjahr gleich-

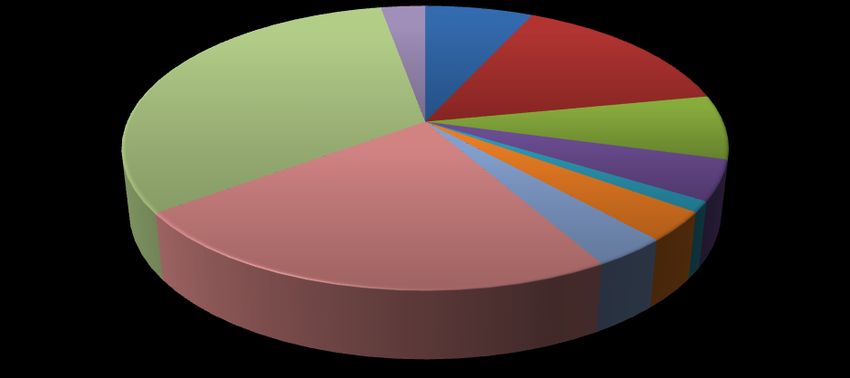

kommt. Erfolgt eine Betrachtung der Marktanteile nach den verwalteten Abfertigungsanwartschaf-

ten, so führt die VBV Vorsorgekasse AG mit knapp einem Drittel (32,3%) den Markt an, gefolgt von

der Valida Plus AG mit 23,2% und der BAWAG Allianz Vorsorgekasse AG mit 15,0%. Die drei größten

Abfertigungskassen (VBV-VK, Valida Plus-VK und Bawag Allianz-VK) decken fast drei Viertel (72,06%)

aller Anwartschaftsberechtigten ab.

2,8%

6,9%

15,0%

32,3%

7,3%

4,6%

23,2%

1,2%

3,3%

3,4%

APK BAWAG BONUS BUAK fair finance NÖVK Siemens Valida VBV Victoria

Abbildung 1 Marktanteil 2010 in % des verwalteten Vermögens

Seite | 6Hinsichtlich der Anzahl, der von der Abfertigungskasse erfassten DienstnehmerInnen, hat sich das

Jahr 2010 ebenfalls positiv entwickelt: Die Zahl der Anwartschaftsberechtigungen im System der "Ab-

fertigung neu" stieg auf rund 5,6 Mio. (2009: rund 5,0 Mio.) weiter an. Da viele ArbeitnehmerInnen

nach mehreren Dienstverhältnissen Ansprüche gegenüber unterschiedlichen Abfertigungskassen

haben, kommt es häufig zu Mehrfachzählungen von Personen.

Veranlagungsstrategie

Die Abfertigungskasse hat die Geschäfte im Interesse der Anwartschaftsberechtigten zu führen und

bei der Veranlagung das Augenmerk insbesondere auf Sicherheit und Rentabilität zu richten. Für die

Veranlagung der Beiträge hat die BV-Kasse laut § 32 Abs. 1 BMSVG eine Depotbank zu beauftragen.

Die Depotbank hat die Verwahrung der Wertpapiere und die Führung der Konten zu übernehmen.

Bei der Veranlagung hat die Depotbank die Veranlagungsbestimmungen des § 30 BMSVG zu

beachten. Beispielsweise wurde der mögliche Aktienanteil gesetzlich auf 40% beschränkt. Allerdings

veranlagten die Abfertigungskassen 2010 nur rund 10,6% des Vermögens in Aktien1, ganze 88,0% in

Anleihen2.

Performance 2010

Der Veranlagungserfolg (Rendite) im Jahr 2010 betrug im Durchschnitt 2,58% (2009: 3,65%). Damit

verringerte sich die Performance im Vergleich zum Vorjahr. Die Berechnung erfolgte nach der Me-

thode der österreichischen Kontrollbank3. Bei der Systementwicklung der Abfertigungskassen wur-

den ursprünglich 6% Rendite kalkuliert, die aufgrund der bisher vorliegenden Veranlagungsergebnis-

se doch langfristig wohl nicht zu erreichen sind. Die damals prognostizierten Abfertigungsbeträge

können daher vermutlich nicht erwirtschaftet werden. Noch deutlicher wird die zu geringe Rendite

bei Berücksichtigung der Realverzinsung, denn diese erreicht nie mehr als 3,2% und bricht 2010 auf

0,7% ein.

8,0

6,0 5,5

5,0

4,0 3,6 3,7

2,9 3,2 3,2 3,2

2,3 2,6

2,1 2,1 2,0 2,2 1,9

2,0 1,5

0,5 0,7

0,0

2004 2005 2006 2007 2008 2009 2010

-0,2

-2,0

-2,0

-4,0

-6,0 -5,2

Performance VPI Realverzinsung

Abbildung 2 Performance, Inflation und reale Performance in %

1

Quelle OEKB

2

Quelle OEKB

3

http://www.oekb.at/

Seite | 74. Ertragslage

4.1. Einnahmen steigen stärker als Aufwendungen

Die Einnahmen der Abfertigungskassen bestehen aus den Verwaltungskosten, welche durch das Be-

triebliche Mitarbeiter- und Selbstständigenvorsorgegesetz (BMSVG) wie folgt geregelt sind:

Gemäß § 26 BMSVG sind die BV-Kassen dazu berechtigt, von den „hereingenommenen Abferti-

gungsbeiträgen Verwaltungskosten abzuziehen“. Hierfür ist eine gesetzliche Bandbreite zwischen

1,0% und 3,5% der Abfertigungsbeiträge festgesetzt. Zusätzlich sind sie berechtigt eine Vergütung für

die Vermögensverwaltung von den Veranlagungserträgen einzubehalten, welche maximal 0,8% des

veranlagten Abfertigungsvermögens beträgt (bis 1. Jänner 2005: 1,0%). Hinzu kommen Barauslagen,

wie Depotgebühren und Bankspesen, welche betragsmäßig im Gesetz nicht begrenzt sind. Den Kran-

kenversicherungsträgern, welche die Beiträge einfordern, stehen 0,3% dieser Beiträge zu. Diese Ver-

gütung wird direkt bei den Abfertigungskassen eingehoben, jedoch können die Abfertigungskassen

dies als Barauslage weiter verrechnen. Die eingenommenen Verwaltungskosten dienen zur Abde-

ckung der Betriebsaufwendungen der Abfertigungskassen. Zu diesen zählen der Personalaufwand,

die Abschreibungen und die Betriebs-, Verwaltungs- und Vertriebsaufwendungen.

Ein Vergleich der Einnahmen aus Verwaltungskosten und der Betriebsaufwendungen für den Zeit-

raum 2003-2010 soll darstellen, ob die Einnahmen eine völlige Abdeckung der Betriebsaufwendun-

gen der Abfertigungskassen ermöglichen oder nicht:

43.000 41.568

37.000 35.669

31.000 28.214

29.575

27.870

25.000

21.533

21.968

19.000 16.213

17.854

12.413

13.000 10.124 14.486

11.410

7.000 5.594

6.122

1.690

1.000

2003 2004 2005 2006 2007 2008 2009 2010

Einnahmen aus Verwaltungskosten der MV-Kasse Betriebsaufwendungen

Abbildung 3 Einnahmen verglichen mit Aufwendungen in Tsd. Euro

In den ersten Jahren der Einführung des Abfertigung-Neu-Systems (2003-2005) konnten die Be-

triebsaufwendungen noch nicht durch die Einnahmen gedeckt werden. Ab 2006 zeigt sich jedoch ein

Umkehrtrend: Die Abfertigungskassen verfügen seither über höhere Einnahmen aus Verwaltungskos-

ten als im Gegenzug für Betriebsaufwendungen zu leisten ist. Während im Jahr 2006 die Einnahmen

noch um 11,9% höher als die Betriebsaufwendungen ausgefallen sind, übersteigen sie die Betriebs-

aufwendungen im Jahr 2010 um ganze 40,6%.

Seite | 84.2. Signifikante Überdeckung

Dies veranschaulicht der Deckungsgrad der Aufwendungen deutlich. Dieser stellt die Einnahmen zu

den Aufwendungen in Relation und zeigt die anfängliche Unterdeckung und spätere signifikante

Überdeckung der Betriebsaufwendungen.

Während im Jahr der Systemeinführung die Betriebsaufwendungen nur zu 23,6% gedeckt waren,

erreichten sie 2006 mit 111,9% erstmals eine völlige Abdeckung bzw. leichte Überdeckung. Ab 2006

lässt sich ein stetiger Aufwärtstrend feststellen, der 2008 noch durch die Einbeziehung der Selbst-

ständigen, der freien Berufe und der Land- und ForstwirtInnen in das System der Abfertigung NEU

verstärkt wird. Im Jahr 2010 wurde mit 140,6% das bisherige Maximum an Überdeckung erreicht:

Damit überschreiten die Einnahmen die Aufwendungen um 40,6%.

160%

140,6

140%

128,4 128,0

120,6

120% 111,9

100%

80% 91,9

60,5

60%

40%

23,6

20%

0%

2003 2004 2005 2006 2007 2008 2009 2010

Abbildung 4 Deckungsgrad der Aufwendungen in %

Die bisherige Entwicklung lässt die Annahme zu, dass die Überdeckung in den kommenden Jahren

weiter zunehmen wird: das veranlagte Vermögen wird stärker steigen, als die Fixkosten. Es kommt

zur sogenannten Fixkostendegression: Obwohl die Einnahmen steigen, bleiben die Fixkosten stabil,

daraus ergeben sich wiederum entsprechende Kostenvorteile.

Seite | 94.3. Einnahmen aus Verwaltungskosten und Betriebsaufwendungen

Bei den jährlichen Veränderungsraten der Verwaltungskosten und der Betriebsaufwendungen kann

festgestellt werden, dass die Einnahmen stärker ansteigen als die Betriebsaufwendungen der Abfer-

tigungskassen. Während die Jahre 2005 und 2006 die größten Wachstumsunterschiede vorweisen,

bleiben diese im Zeitraum von 2007 bis 2008 stabil. Hier beträgt die Veränderungsrate der Betriebs-

aufwendungen 23% und die der Einnahmen aus Verwaltungskosten 2007 33% und 2008 31%. Das

Krisenjahr 2009 zeigt eine fast vollständige Angleichung. 2010 sind die Einnahmen aus den Verwal-

tungskosten wieder deutlich höher als die Betriebsaufwendungen.

100%

90% 86

80%

70%

60%

50% 42

40% 33 31

30% 26 27

23 23 23

20% 17 17

10% 6

0%

2005 2006 2007 2008 2009 2010

Verwaltungskosten der MV-Kasse Betriebsaufwendungen

Abbildung 5 Einnahmen aus Verwaltungskosten und Betriebsaufwendungen jährliche Veränderungsraten in %

Generell haben sich die Veränderungsraten seit 2005 deutlich verringert. Gab es 2005 bei den Ein-

nahmen noch eine Veränderungsrate von 86% gegenüber dem Vorjahr, so ist sie 2010 nur noch 17%

hoch. Die Betriebsaufwendungen haben sich seit 2005 im Durchschnitt auf einem Niveau von rund

20% eingependelt. 2010 ist die Veränderungsrate mit 6% aber deutlich geringer. Die Einnahmen bei

den Verwaltungskosten steigen prozentuell stärker als die Betriebsaufwendungen. Diese sind in den

Vorjahren zumeist sprunghaft angestiegen, daher zeigt die Veränderungsrate 2010 einen starken

Rückgang.

Seite | 104.4. Stark steigender Jahresüberschuss

Der Jahresüberschuss stellt den Erfolg bzw. Gewinn einer Wirtschaftsperiode nach Versteuerung dar.

Er erhöht das Eigenkapital in dieser Periode. Ein Jahresfehlbetrag vermindert das Eigenkapital.

12.000

9.928

10.000

8.000

6.000 5.192

4.549

3.809

4.000

1.919

2.000

41

0

2003 2004 2005 2006 2007 2008 2009 2010

-2.000

-4.000 -3.123

-4.367

-6.000

Abbildung 6 Jahresüberschuss Abfertigungskassen gesamt in Tsd. Euro

Die Jahresüberschüsse der Abfertigungskassen verzeichneten insgesamt von 2003-2005 Jahresfehl-

beträge bzw. Verluste. In diesem Zeitraum konnten die Einnahmen aus Verwaltungskosten die Be-

triebsaufwendungen noch bei weitem nicht abdecken. Ab 2005 erwirtschaftete die Branche Jahres-

überschüsse, die zudem einen steigenden Trend vorweisen. Diese Entwicklung geht einher mit den

immer höheren Deckungsgraden der Aufwendungen sowie den stärker steigenden Verwaltungskos-

ten. Während im Jahr 2005 ein Jahresüberschuss von 41 Tsd. Euro erwirtschaftet wurde, lag dieser

im Jahr 2006 schon bei 1.922 Tsd. Euro. Im darauffolgenden Jahr hat sich der Jahresüberschuss mit

3.810 Tsd. Euro fast verdoppelt (98,2%). Im Jahr 2009 muss erstmals ein Rückgang festgestellt wer-

den, der auf die Finanz- und Wirtschaftskrise zurückzuführen ist. 2010 hat sich der Jahresüberschuss

mehr als verdoppelt (118,3%) und der saldierte Branchenüberschuss liegt damit bei 9.931 Tsd. Euro.

Seite | 11Die Höhe der Jahresüberschüsse der einzelnen Abfertigungskassen für das Jahr 2010 bestätigen die

durchwegs positive Ertragssituation: Mit Ausnahme der 2010 neu in den Markt eingetretenen Fair

Finance Vorsorgekasse AG konnten alle Kassen einen positiven Jahresüberschuss erwirtschaften.

Bestes Ergebnis weist die VBV Betriebliche Altersvorsorge AG mit 5.377 Tsd. Euro auf, die auch über

den größten Marktanteil in Prozent des verwalteten Vermögens verfügt. Auf den Plätzen zwei und

drei folgen die Bawag Allianz Vorsorgekasse AG mit 2.106 Tsd. Euro und die APK Vorsorgekasse AG

mit 1.037 Tsd. Euro.

6.000

5.377

4.000

2.761

2.256

2.106

2.000

1.037

766

552 311 499 465 343 290

23 61

0

APK Bawag BUAK Bonus Fair NÖ BVK Siemens Valida VBV Victoria

-458

finance -359 BVK -829

-2.000

-523 -524

-4.000

-4.912

-6.000

Jahresüberschuss Bilanzgewinn

Abbildung 7 Vergleich Jahresüberschuss und Bilanzgewinn 2010 ins Tsd. Euro

Während die Jahresüberschüsse der Abfertigungskassen 2010 wieder im positiven Bereich waren,

zeigt der Bilanzgewinn hingegen ein deutlich negativeres Bild. Anhand der Abbildung 7 ist erkennbar,

wie sehr Jahresüberschuss und Bilanzgewinn bzw. –verlust auseinanderklaffen. Am größten ist der

Unterschied im Jahr 2010 bei der Valida Plus AG, die einen Jahresüberschuss von 343 Tsd. Euro und

einen Bilanzverlust von -4,9 Mio. Euro aufweist. Die Divergenz lässt sich durch Rücklagenbewegun-

gen bzw. Gewinn- und Verlustvorträge erklären.

Seite | 124.5. Satte Ausschüttungen

Der erwirtschaftete Jahresüberschuss kann entweder im Unternehmen einbehalten werden, um

Rücklagen zu bilden oder in Form von Dividenden an die AktieninhaberInnen ausgeschüttet werden.

70%

60

60%

50

50%

40

40%

30%

20%

10% 5

0%

2007 2008 2009 2010

Abbildung 8 Ausschüttungsquote 2007-2010 in %

Die Abfertigungskassen führten erstmals 2007 eine Dividende an die Eigentümer ab. Im Geschäfts-

jahr 2008 erreichte die Großzügigkeit der Dividendenpolitik der Kassen ihren bisherigen Höhepunkt

und es wurden 60% des gesamten erwirtschafteten Jahresüberschusses ausgeschüttet. Das waren in

Summe rund 2,3 Mio. Euro. Auch im Krisenjahr 2009 floss ein Großteil der Gewinne an die Aktionäre.

2010 wurde dann nach dem leichten Einbruch im Vorjahr fast das Vorkrisenniveau an Dividendenzah-

lungen erreicht. Damit liegt die Ausschüttungsquote der Abfertigungskassen, die eine Dividende aus-

bezahlen, zwischen 43% und 84%. Die bisher höchsten Ausschüttungen im Untersuchungszeitraum

wurden von der VBV Betrieblichen Altersvorsorge AG vorgenommen (2008-2010: rund 4,4 Mio. Eu-

ro).

Seite | 134.6. Zu niedrige Kapitalgarantierücklage

Die Abfertigungskassen sind gemäß §20 Abs 2 BMSVG dazu verpflichtet eine Rücklage zur Erfüllung

der Kapitalgarantie zu bilden. Um die Rücklage aufzubauen sind mindestens 5% der

Verwaltungskosten aus laufenden Beiträgen und Übertragungsbeiträgen der Rücklage zuzuführen bis

diese 1% der Gesamtsumme der Abfertigungsanwartschaften erreicht hat.

40.000

35.844

35.000

21% des

30.000 28.407 Sollwerts

25.000

21.538 18% des

20.000 Sollwerts

14% des

15.000 Sollwerts

10.000 7.370

5.036

5.000 3.002

0

2008 2009 2010

Kapitalgarantierücklage Sollwert Kapitalgarantie-Rücklage 1% der Abfertigungsanwartschaft

Abbildung 9 Kapitalgarantierücklage und Sollwert 2008-2010 in Tsd. Euro

In den Jahren 2008-2010 ist die Kapitalgarantierücklage zwar kontinuierlich gestiegen, hat aber

dennoch 2010 mit 7,4 Mio. Euro nur rund 21% des Sollwerts erreicht. Abbildung 9 zeigt, dass die

Auflösung der Kapitalgarantierücklage immer deutlich geringer ausgefallen ist, als die Dotation, was

eine kontinuierlich wachsende Kapitalgarantierücklage zur Folge hat.

8.000

7.370

7.000

6.000

5.036

5.000

4.000

3.002 3.016

3.000

2.330

1.750 1.887

2.000

1.186

982

1.000 712 612 580

395 497

322 242

92 88 11 6 4 25 49 65

0

2003 2004 2005 2006 2007 2008 2009 2010

Kapitalgarantierücklage Dotation Kapitalgarantierücklage Auflösung Kapitalgarantierücklage

Abbildung 10 Kapitalgarantierücklage sowie Auflösung und Dotation in Tsd. Euro

Seite | 1435% 33

31

30%

25%

19 19

20%

15% 13 12

10% 8

5

5% 3 3

2 2 2

1 1 1

0%

2003 2004 2005 2006 2007 2008 2009 2010

Auflösung in Relation zur Dotation Auflösung in Relation zur Rücklage

Abbildung 11 Auflösung der Kapitalgarantierücklage in Relation zur Dotation und zur Rücklage in %

Wird das Verhältnis der Dotation zum Jahresüberschuss analysiert, ergibt sich im Zusammenhang mit

der Dividendenpolitik folgendes Bild (Abbildung 12): In den Jahren 2008 und 2010 werden mehr

Dividenden ausbezahlt, als an Dotation für die Kapitalgarantierücklage gebildet wurde.

70% 66

60%

50%

40% 36

30% 26

23

20% 16

10%

0%

2006 2007 2008 2009 2010

Abbildung 12 Dotation der Kapitalgarantierücklage in Relation zum Jahresüberschuss in %

Seite | 154.7. Veranlagungserträge und Kosten gesamt

Die Veranlagungserträge in den Abfertigungskassen betragen 2003-2010 303,3 Mio. Euro, die

Verwaltungskosten (sowohl laufende als auch Vermögensverwaltungskosten) belaufen sich im

selben Zeitraum auf 164,4 Mio. Euro. Das bedeutet, dass mehr als die Hälfte (54%) der

Veranlagungserträge nicht bei den Anwartschaftsberechtigten ankommt, sondern für die Verwaltung

aufgewendet wird.

350.000

303.323

300.000

250.000

200.000

164.362

150.000

100.000

50.000

0

Veranlagungserträge Kosten

Abbildung 13 Kosten und Veranlagungserträge 2003-2010 in Tsd. Euro

4.8. Relation Kosten zu Veranlagungserträgen

Die Relation von (Brutto)Veranlagungserträgen in den Veranlagungsgemeinschaften zu den Kosten

hängt im Wesentlichen vom Veranlagungsergebnis ab, da die Kosten fixiert sind, und liegt meist bei

knapp über 40%. Im Jahr 2008 waren die Veranlagungserträge bedingt durch das konjunkturelle Um-

feld negativ.

120%

101

100%

80%

63

60% 47

38 41 42 41

40%

20%

0%

2003 2004 2005 2006 2007 2008 2009 2010

-20%

-40%

-60% -48

Abbildung 14 Relation Kosten zu Veranlagungserträgen in %

Seite | 165. Bilanzkennzahlen der Abfertigungskassen

5.1. Stark steigender Trend bei der Eigenkapitalrendite

Die Eigenkapitalrentabilität wird als Verhältnis zwischen dem Jahresüberschuss und dem eingesetz-

ten Eigenkapital definiert. Damit wird die Verzinsung des Eigenkapitals zum Ausdruck gebracht.

25%

21

20%

16

15% 13 13

10% 7

5%

0

0%

2003 2004 2005 2006 2007 2008 2009 2010

-5%

-10%

-15% -14

-20%

-25% -23

Abbildung 15 Eigenkapitalrendite in %

Aufgrund der immer besseren Ertragslage weist auch die Eigenkapitalrentabilität einen steigenden

Trend vor. 2006 lag sie noch bei 7%, ein Jahr später konnte sie schon um ganze 6 Prozentpunkte ge-

steigert werden. 2008 erfolgte eine weitere Verbesserung um 3 Prozentpunkte auf 16%. Der Ein-

bruch im Jahr 2009 liegt vermutlich an den negativen Veranlagungserträgen 2008, die den Einnah-

men an Vermögensverwaltungskosten nicht sofort vollumfänglich abgezogen werden konnten. 2010

verzeichnete die Branche eine Eigenkapitalrendite von hervorragenden 21,0%.

Seite | 17Da aus dem Jahresüberschuss auch die Kapitalgarantierücklage dotiert werden muss, wurde eine

modifizierte Eigenkapitalrendite berechnet, bei der – der um die Dotation der Kapitalgarantierückla-

ge bereinigte – Jahresüberschuss dem Eigenkapital ohne die Kapitalgarantierücklage gegenüberge-

stellt wird. Mit Ausnahme des Jahres 2009 gibt es nur geringe Unterschiede. 2010 lag die modifizierte

Eigenkapitalrendite mit 19% nur gering unter der Eigenkapitalrendite, die 21% betragen hat.

25%

19

20%

15%

11 11

10%

6 5

5%

0%

2003 2004 2005 2006 2007 2008 2009 2010

-5% -2

-10%

-15%

-15

-20%

-25% -23

-30%

Abbildung 16 Modifizierte Eigenkapitalrendite in %

Seite | 185.2. Herrvorragende Steigerung bei der Umsatzrendite

Im Rahmen dieser Berechnung wird der Jahresüberschuss in Beziehung zu den Einnahmen aus Ver-

waltungskosten gesetzt. Diese Kennzahl zeigt, wie hoch der Anteil des Gewinns pro 100 € Einnahmen

liegt.

30%

25% 24

20% 18 18

15% 13

12

10%

5%

0

0%

2005 2006 2007 2008 2009 2010

Abbildung 17 Umsatzrendite in %

Die Umsatzrentabilität ist seit 2005 positiv und stieg von 12% im Jahr 2006 auf mittlerweile ausge-

zeichnete 24% im Jahr 2010. Das heißt, dass im Jahr 2010 den Abfertigungskassen im Durchschnitt

24% ihrer Einnahmen verblieben sind bzw. konnte pro 100 Euro Einnahmen ein Gewinn von 24 Euro

erwirtschaftet werden. Der starke Zuwachs liegt an der überdurchschnittlich guten Entwicklung des

Jahresüberschusses, der sich im letzten Jahr mehr als verdoppelt hat. Aber auch der deutliche An-

stieg bei den Verwaltungskosten trägt zur positiven Entwicklung der Umsatzrentabilität bei. Hier zeigt

sich einmal mehr, dass die Abfertigungskassen überaus profitabel wirtschaften.

Seite | 196. Szenarienberechnungen

6.1. Szenario zur Entwicklung des in den Abfertigungskassen verwalteten Vermögens

Die Abfertigungskassen verwalteten 2010 ein Vermögen von 3,57 Mrd. Euro. In der Grafik ist die

Entwicklung des Vermögens der Veranlagungsgemeinschaften seit 2003 ersichtlich. Die Simulation

eines Zukunftsszenarios für die nächsten 5 Jahre zeigt, dass sich das Kapital bis 2015 vorraussichtlich

auf über 7 Mrd. Euro verdoppeln wird.

8000

7000

6000

5000

4000

3000

2000

1000

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Abbildung 18 Verwaltetes Vermögen in den Abfertigungskassen in Mio. Euro

Seite | 20Die durchschnittlichen Vermögensverwaltungskosten der Abfertigungskassen – gewichtet nach An-

teilen am Gesamtvermögen 2009 – betragen 0,67% p.a. des Vermögens. Diese liegen auf Basis des

Vermögens 2010 bei 23,96 Mio. Bei 7 Mrd. Euro Vermögen im Jahr 2015 würden die Einnahmen aus

Vermögensverwaltungskosten auf 47 Mio. Euro ansteigen.

Die Gesamteinnahmen aus den laufenden Verwaltungskosten und den Vermögensverwaltungskosten

könnten von 41,6 Mio. Euro 2010 auf über 80 Mio. Euro 2015 ansteigen, angenommen der bisherige

Trend lässt sich fortschreiben.

90000

80000

70000

60000

50000

41.568

40000 35.669

28.214

30000

21.533

20000 16.213

11.410

10000 6.122

1.690

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Einnahmen aus Verwaltungskosten gesamt Poly. (Einnahmen aus Verwaltungskosten gesamt )

Abbildung 19 Einnahmen aus Verwaltungskosten in Tsd. Euro

Der Markt der Vorsorgekassen weist aufgrund der geringen Anbieteranzahl Eigenschaften eines oli-

gopolistischen Marktes mit Preisstarrheit auf. Einen Wettbewerb bei den Konditionen gab es nur

2002 in der Phase der Marktaufteilung. Da die Vorsorgekassen die Kosten nur für alle Kunden anpas-

sen können und der Markt sowohl aufgeteilt als auch hinsichtlich neuer Verträge nicht dynamisch

wachsend ist, liegt es nicht im Interesse der Eigentümer günstigere Kosten anzubieten. Die Kassen

profitieren aber von einer Fixkostendegression. Daher bedarf es aus Sicht der AK und der Gewerk-

schaften einer gesetzlichen Limitierung der Verwaltungskosten als funktionales Äquivalent zum Kos-

tenwettbewerb.

Seite | 216.2. Szenarioberechnungen zur künftigen Einnahmenentwicklung

Um Annahmen über die künftige Entwicklung des Vermögens zu treffen, wird die Ertragslage der

Vorsorgekassen bis zum Jahr 2020 geschätzt.

Es wird davon ausgegangen, dass die Bruttolohn- und gehaltssumme in den nächsten Jahren um 3%

steigt1 und damit der Erfassungsgrad des Systems von 48% der Lohnsumme 2010 auf 78% im Jahr

2020 steigt – jährlich um 3 Prozentpunkte2.

Folgende drei Szenarien sind prognostizierbar:

1. Die Auszahlungen bleiben am Niveau von 25% der Beiträge (Szenario I)

2. Die Auszahlungen steigen auf 35% der Beiträge (Szenario II)

3. Die Auszahlungen steigen auf 50% der Beiträge (Szenario III)

Als Kostensätze werden 2,4% der laufenden Beiträge und 0,67% des verwalteten Vermögens berech-

net. Der Vermögensbestand der Kassen würde je nach zu Grunde liegendem Entnahmeverhalten bis

2020 auf 12,6 Mrd. (Szenario III) bzw. 14,9 Mrd. (Szenario II) oder 16,5 Mrd. (Szenario I) steigen.

Vermögen bei Entnahme von % in Relation zu Beiträgen in Mio. EUR

Szenario I (25%) Szenario II (35%) Szenario III (50%)

2010 3.570,00 3.570,00 3.570,00

2011 4.387,60 4.292,86 4.150,76

2012 5.293,96 5.093,09 4.791,78

2013 6.294,96 5.975,77 5.496,99

2014 7.396,79 6.946,30 6.270,55

2015 8.605,97 8.010,32 7.116,85

2016 9.929,35 9.173,81 8.040,49

2017 11.374,14 10.443,01 9.046,31

2018 12.947,94 11.824,53 10.139,41

2019 14.658,71 13.325,29 11.325,15

2020 16.514,85 14.952,57 12.609,16

Tabelle 1 Vermögen bei Entnahme von x% in Relation zu den Beiträgen

1

Im Zeitraum 2000 bis 2010 stieg sie durchschnittlich um 3,1% jährlich

2

Als jährliche Performance der Abfertigungskassen werden 3% angenommen

Seite | 22Die Einnahmen der Kassen würden je nach Entnahmeverhalten im Szenario III auf 124 Mio. bzw. 139

Mio. im Szenario II bis 149 Mio. Euro im Szenario I steigen.

Einnahmen der Kassen bei Entnahme von % in Relation zu Beiträgen

Szenario I (25%) Szenario II (35%) Szenario III (50%)

2010 41,6 41,6 41,6

2011 48,9 48,6 48,1

2012 56,7 55,7 54,2

2013 65,2 63,5 60,9

2014 74,4 71,9 68,0

2015 84,5 81,0 75,8

2016 95,4 90,9 84,1

2017 107,2 101,6 93,1

2018 120,0 113,1 102,8

2019 133,8 125,6 113,3

2020 148,6 139,0 124,5

Tabelle 2 Einnahmen bei Entnahme von x% in Relation zu Beiträgen

Selbst wenn der Anteil der beitragspflichtigen Lohnsumme bis 2020 nur um 2 Prozentpunkte pro Jahr

steigt, und sich der Erfassungsgrad bis 2020 nur auf 68% der Lohnsumme erhöht, würden die Ein-

nahmen in den 3 Szenarien auf 115 Mio. EUR, 128 Mio EUR bzw. 137 Mio. EUR zulegen.

Seite | 23Umstellung der verrechenbaren Kosten nur auf Vermögensverwaltungskosten

Würde man die Einnahmen der Abfertigungskassen gänzlich durch die Vermögensverwaltungskosten

decken, hätte das mehrere Vorteile:

1. Die Kassen könnten die Kapitalgarantie besser erfüllen, weil die gesamten Beiträge veranlagt

werden und nicht zunächst die vorab abgezogenen Gebühren verdient werden müssten.

2. Das hätte zur Folge dass bei jüngeren Dienstverhältnissen die Abfertigungsanwartschaft nicht

regelmäßig geringer wäre als die Summe der garantierten Beiträge.

3. Bei kurzen Dienstverhältnissen ergäbe sich eine positivere Entwicklung der Anwartschaft.

4. Für die KundInnen gäbe es eine höhere Transparenz hinsichtlich der verrechneten Kosten.

Wie könnte sich eine derartige Umstellung auf die zu verrechnenden Vermögensverwaltungskosten

auswirken?

2003 2004 2005 2006 2007 2008 2009 2010

Verrechnete Gesamtkosten in Relation

zum Vermögen 1,3% 1,8% 1,7% 1,5% 1,3% 0,8% 1,7% 1,2%

Betriebsaufwand in Relation zum Ver-

mögen 4,2% 2,8% 1,8% 1,3% 1,1% 1,0% 1,0% 0,8%

Tabelle 3 verrechnete Vermögensverwaltungskosten nach Umstellung

Die Bandbreite der verrechneten Gesamtkosten in Relation zum Vermögen liegt1 im Bereich von

0,9% bis 1,4%. Der Betriebsaufwand in Relation zum Vermögen zwischen 0,5% und 1,2%. Eine sinn-

volle Umstellung müsste daher schrittweise erfolgen, damit die Kassen die Möglichkeit haben, sich

auf die neue Situation einzustellen.

Fair NÖ

APK Bawag BUAK Bonus Finance VBK Siemens Valida VBV Victoria

Kosten in Relation

zum Vermögen 1,1% 1,2% 1,0% 1,3% 1,9% 1,2% 0,9% 1,1% 1,3% 1,4%

Aufwand in Relation

zum Vermögen 0,5% 0,7% 0,7% 1,1% 1.269,4% 0,8% 0,6% 1,0% 0,7% 1,2%

Tabelle 4 verrechnete Vermögensverwaltungskosten nach Umstellung pro Kasse

1

Exkludiert man die neu in den Markt eingetretene Fair Finance Vorsorgekasse

Seite | 247. Forderungen

Die Reform der Abfertigung im Jahr 2003 war ein sozialpolitischer Fortschritt. Das System bezieht

auch Beschäftigte mit kurzen Dienstverhältnissen ein und sichert eine unverfallbaren Anspruch auch

im Fall der Kündigung durch den/die ArbeitnehmerIn. Durch die Auszahlungsmöglichkeit bei einver-

nehmlicher Beendigung und Arbeitgeberkündigung erhält die Abfertigung den Charakter einer Über-

brückungszahlung. Seit 2008 wurden auch freie DienstnehmerInnen und Gewerbetreibende in das

obligatorische System einbezogen.

Die Reform der Abfertigung hat also zwei wichtige sozialpolitische Zielsetzungen erfüllt: Nahezu alle

ArbeitnehmerInnen wurden in das System einbezogen und die Mobilität der ArbeitnehmerInnen

wurde erhöht. Auch die Lösung der Auszahlung vom Arbeitgeber hat sich bewährt.

Der konkrete Durchführungsweg über gewinnorientierte Vorsorgekassen muss aber reformiert wer-

den. Die Kassen bieten für die meisten Betroffenen eine Beitragsrendite unter der Inflationsrate.

Grund dafür sind nicht nur relativ geringe Veranlagungserträge, sondern auch die hohe Belastung der

Beiträge und des veranlagten Volumens mit Kosten. Bei vielen insbesondere kürzeren Dienstverhält-

nissen gibt es keine positive effektive Verzinsung der Beiträge. Die Ansprüche entsprechen in den

ersten Jahren eines Dienstverhältnisses lediglich der garantierten Summe der eingezahlten Beiträge,

denn die Veranlagungserträge übersteigen nicht die vorab verrechneten Verwaltungskosten. Somit

ergibt sich unter Berücksichtigung der Inflation eine negative Realverzinsung.

Die Veranlagungserträge in den Veranlagungsgemeinschaften betragen 2003 bis 2010 303,3 Mio.

EUR, die Verwaltungskosten die den Veranlagungsgemeinschaften in Abzug gebracht werden sum-

mierten sich im selben Zeitraum auf 164,36 Mio. D.h. bislang erreichten die verrechneten Kosten

kumuliert 54% der Erträge. Die Relation von (Brutto)Veranlagungserträgen zu den verrechneten

Kosten hängt im Wesentlichen vom Veranlagungsergebnis ab, da die Kosten vertraglich fixiert sind,

und lag in den meisten Jahren bei knapp über 40%.

Das System hat einen sehr hohen Verwaltungsaufwand und geringe Nettorendite. Da es sich um ein

Obligatorium mit hohen Kosten handelt, generiert das System „automatische“ Gewinne für die Vor-

sorgekassen. Die durchschnittliche Eigenkapitalrendite aller Vorsorgekassen betrug 2010 21%. Es ist

davon auszugehen, dass diese laufend steigen wird, da es zwischen den Kassen keinen Kostenwett-

bewerb gibt. Seit 2006 liegen in der Gesamtbranche die Einnahmen aus verrechneten Verwaltungs-

kosten über den Betriebsaufwendungen. 2010 lagen die Einnahmen um 40,6% über den Betriebs-

aufwendungen. Die Einnahmen aus verrechneten Verwaltungskosten steigen auch stärker an, als die

Betriebsaufwendungen, was sich in einer laufend bessere Ertragslage manifestiert. 2010 erwirtschaf-

teten mit Ausnahme der neu in den Markt eingetretenen Fair Finance alle Kassen einen positiven

Jahresüberschuss. Die Ausschüttungsquote der Branche lag 2010 bei 50%. Neben Dividenden werden

die Jahresüberschüssen auch zur Dotation der Kapitalgarantierücklage verwendet. 2010 wurden 23%

der Jahresüberschüsse in diese zweckgewidmete Rücklage gestellt. Die Kapitalgarantierücklage nä-

hert sich nur langsam ihrem Sollwert von 1% der Abfertigungsanwartschaften. Aber bislang übertraf

deren Dotation in allen Jahren die Entnahmen.

AK und ÖGB fordern eine Überarbeitung der gesetzlichen Regelungen, um eine kostengünstige Ad-

ministration der „Abfertigung neu“ zu ermöglichen. Durch gesetzliche Bestimmungen soll sicherstellt

werden, dass von Effizienzverbesserungen bei einer Reform des Systems auch die Anwartschaftsbe-

rechtigten profitieren. In der gegebenen Konstellation würde eine Systemverbesserung den realen

Aufwand der Kassen senken und damit ihre Rentabilität für die Eigentümer erhöhen. Es bestünde

Seite | 25kein Anreiz für die Abfertigungskassen die Effizienzverbesserung an die Anwartschaftsberechtigten

weiterzugeben.

Gegenwärtig können einzelne ArbeitnehmerInnen bei mehreren Abfertigungskassen Konten haben,

wenn sie ihr Dienstverhältnis wechseln. Eine Zusammenlegung der Konten bei der jeweiligen Abferti-

gungskasse des aktuellen Dienstgebers würde für die Anwartschaftsberechtigten mehr Übersichtlich-

keit bringen und den administrativen Aufwand des Systems reduzieren.

Aus Sicht der ArbeitnehmerInnen-Interessenvertretungen ist eine Herabsetzung der gesetzlichen

Obergrenzen für die Verrechnung von Verwaltungskosten durch die Abfertigungskassen („Betriebli-

che Vorsorgekassen“) notwendig. AK und ÖGB fordern eine schrittweise Reduktion der höchsten

gesetzlich zulässigen Vermögensverwaltungskosten auf 0,5%. Dies wäre eine Weiterführung der vor-

handenen Bestimmung des § 26 Abs.3 BMSVG, die die Vermögensverwaltungskosten vor 2005 mit

1% und ab 2005 mit 0,8% begrenzt hat. Der Markt wächst durch ein gesetzliches Obligatorium auch

ohne Zutun der Abfertigungskassen, was eine Begrenzung der Kosten rechtfertigt.

Außerdem bedarf es auch mehr Transparenz bei den Kosten der eingesetzten Veranlagungsprodukte

durch die verpflichtende Ausweisung der Gesamtkostenquote (Total Expense Ratio), die durch den

Wirtschaftsprüfer zu verifizieren wäre. Dies entspricht der Einigung der Sozialpartner aus dem Jahr

2009 zur Reform des Pensionskassengesetzes. Die Total Expense Ratio (TER) gibt an, welche Kosten -

in Prozent des Fondsvermögens - im Fonds während des vergangenen Geschäftsjahres angefallen

sind. Zu diesen Kosten zählen vor allem die Managementgebühr, Depotgebühr, Beratergebühren,

Prüferkosten. In Deutschland muss die Gesamtkostenquote seit 2004 von Investmentgesellschaften

angegeben werden.

Da auch die meisten Abfertigungskassen in Naheverhältnis zu Banken und Versicherungen haben und

die Produkte deren Kapitalanlagegesellschaften einsetzen, ist es sinnvoll diese Bestimmung in das

BMSVG zu übernehmen.

Seite | 268. Resümee

Die vorliegende Studie hat klar ergeben, dass die Einnahmen der Kassen aus Gebühren weitaus höher

liegen, als ihre real anfallenden Betriebsaufwendungen. Weiters wurde gezeigt, dass diese Differenz

laufend größer wird, da die Einnahmen der Kassen aus verrechneten Gebühren laufend stärker stei-

gen als ihr Aufwand, was zu steigenden Eigenkapitalrenditen führt. Wenn durch eine Reform des

Systems die Abfertigungskassen von administrativem Aufwand befreit werden, würde das wiederum

die Ertragslage für die Eigentümer verbessern ohne die Realverzinsung für die Anspruchsberechtigten

zu beeinflussen.

AK und ÖGB fordern daher, dass allfällige Vorteile aus einer Reform zur Gänze an die Kunden weiter-

gegeben werden müssen und darüber hinaus verrechenbaren Gebühren bzw. Kostensätze gesenkt

werden, damit die Abfertigungskassen nicht nur ein Geschäft für ihre Eigentümer sind, sondern vor

allem eine positive Realverzinsung für die ArbeitnehmerInnen bringen.

Seite | 27Sie können auch lesen