ALMONTY INDUSTRIES -INVESTORENPRÄSENTATION-ANGEFERTIGT DURC ALMONTY INDUSTRIES INC.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

TSX & ASX: AII / OTCQX: ALMTF / Frankfurt: ALI.F

ALMONTY INDUSTRIES

--INVESTORENPRÄSENTATION--

ANGEFERTIGT DURC ALMONTY INDUSTRIES INC. August 2021

2 Rechtlicher Hinweis Art dieser Präsentation Diese Präsentation wurde von Almonty Industries Inc. (Almonty oder das Unternehmen) erstellt. Die Informationen beruhen auf öffentlich zugänglichen Informationen, intern entwickelten Daten und anderen Quellen und sind zum Zeitpunkt dieser Präsentation aktu ell. Durch den Erhalt dieser Präsentation bestätigen und versichern Sie dem Unternehmen, dass Sie die Bedingungen dieses Haftungsausschlusses gelesen, verstanden und akzeptiert haben. Es liegt in der Verantwortung aller Empfänger dieser Präsentation Der Erhalt dieser Präsentation gilt für das Unternehmen als Zusicherung und Garantie, dass alle relevanten Genehmigungen erteilt wurden. erhalten. Diese Präsentation dient nur zu Informationszwecken und erhebt nicht den Anspruch, alle Informationen über das Unternehmen oder über gegenwärtige oder künftige Vermögenswerte des Unternehmens zu enthalten, die ein Aktionär erhalten kann. oder potenzielle Anleger benötigen, um zu entscheiden, ob sie mit den Aktien handeln wollen. Diese Präsentation stellt keinen Prospekt, keine Produktoffenlegungserklärung oder ein anderes Angebotsdokument nach australischem Recht (und wird nicht bei der AS IC eingereicht) oder einem anderen Gesetz dar. Diese Präsentation stellt auch keine Aufforderung, kein Angebot zum Verkauf oder zur Zeichnung oder eine Aufforderung zu einem Angebot zum Kauf oder zur Zeichnung von Wertpapieren in irgendeiner Rechtsordn ung dar. noch dürfen sie oder Teile davon die Grundlage für einen Vertrag oder eine Verpflichtung in Bezug auf Wertpapiere bilden oder als Anreiz für den Abschluss eines solchen Vertrages dienen. Die in dieser Präsentation enthaltenen Informationen wurden mit aller ang emessenen Sorgfalt auf der Grundlage von Informationen erstellt, die vom Unternehmen zur Verfügung gestellt wurden und aus Quellen stammen, die das Unternehmen für zuverlässig hält; das Unternehmen übernimmt jedoch keine Verantwortung oder Haftung fü r jegliche Fehler, Auslassungen oder falsche Angaben, wie auch immer sie entstanden sind. Keine Anlageberatung Diese Präsentation stellt keine Anlage- oder Finanzproduktberatung (auch keine Steuer-, Buchhaltungs- oder Rechtsberatung) dar und ihr Inhalt ist nicht dazu bestimmt, als Grundlage für eine Anlageentscheidung zu dienen. Diese Präsentation berücksichtigt nicht die individuellen Anlageziele, die finanzielle Situation und die besonderen Bedürfnisse der einzelnen Anleger oder Aktionäre. Sie sollten eine unabhängige Finanz- und Steuerberatung in Anspruch nehmen, bevor Sie eine Entscheidung in Bezug auf diese Präsentat ion treffen. Weder Almonty noch eine der mit ihr verbundenen juristischen Personen hat eine Lizenz zur Beratung über Finanzprodukte in Bezug auf Almonty-Wertpapiere oder andere Finanzprodukte. Diese Präsentation sollte nicht als verlässlich angesehen werde n. als alleinige Darstellung eines Sachverhalts, den ein potenzieller Investor bei der Bewertung von Almonty berücksichtigen sollte. Die mit Almonty verbundenen Unternehmen oder einer ihrer Direktoren, Vertreter, leitenden Angestellten oder Mitarbeiter geben keine Z usicherungen oder Garantien ab, Das Unternehmen übernimmt weder ausdrücklich noch stillschweigend eine Haftung für die Richtigkeit oder Vollständigkeit der in dieser Präsentation enthaltenen Informationen, Aussagen, Darstellungen oder Prognosen und haftet nicht für Aussagen, die in dieser Präsentation gemacht oder ausgelassen wurden. Potenzielle Investoren sollten ihre eigene unabhängige Bewertung einer Investition in das Unternehmen vornehmen. Vorausschauende Aussagen Diese Präsentation enthält bestimmte Aussagen über Almonty, die als zukunftsgerichtete Aussagen betrachtet werden können. Die in diesem Dokument enthaltenen zukunftsgerichteten Aussagen werden zum Datum dieses Dokuments gemacht und basieren auf d en Überzeugungen, Meinungen und Schätzungen von Almonty zu dem Zeitpunkt, an dem die zukunftsgerichteten Aussagen gemacht werden. Sofern nicht anderweitig nach geltendem Recht vorgeschrieben, übernehmen Almonty, ihre verbundenen Unternehmen, Tochtergesellschaften und alle ihre Nachfolger und Bevollmächtigten keine Verpflichtung, diese zukunftsgerichteten Aussagen zu aktualisieren oder zu überarbeiten, sei es aufgrund neuer Informationen, zukünftiger Ereignisse oder aus anderen Gründen. Zukunftsgerichtete Aussagen sind keine Aussagen über historische Tatsachen, und die tatsächlichen Ereignisse und Ergebnisse können aufgrund einer Vielzahl von Risiken, Ungewissheiten und anderen Faktoren erheblich von den in den zukunftsgerichteten Auss agen beschriebenen abweichen. Die zukunftsgerichteten Aussagen in diesem Dokument spiegeln die aktuellen Erwartungen, Annahmen oder Überzeugungen des Unternehmens wider, die auf den dem Unternehmen derzeit verfügbaren Informationen beruhen. In Bezug auf zukunftsgerichtete Für die in diesem Dokument enthaltenen Aussagen wurden Annahmen getroffen, unter anderem in Bezug auf die Zuverlässigkeit von Informationen, die von Dritten erstellt und/oder veröffentlicht wurden und auf die in diesem Dokument Bezug genommen wird oder auf die sich das Unternehmen bei der Erstellung dieses Dokuments anderweitig verlassen hat. Obwohl das Unternehmen der Ansicht ist, dass die in solchen zukunftsgerichteten Aussagen zum Ausdruck gebrachten Erwartungen auf vernünftigen Annahmen beruhe n, sind solche Aussagen keine Garantie für künftige Leistungen und es kann nicht zugesichert werden, dass sich diese Erwartungen als richtig erweisen, da die tatsächlichen Ergebnisse oder Entwicklungen erheblich von den in den zukunftsgerichteten Aussagen p rognostizierten abweichen können. Faktoren Zu den Faktoren, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich von jenen abweichen, die in den zukunftsgerichteten Aussagen enthalten sind, gehören unvorhergesehene technologische Veränderungen, die zu einem Rückgang der Wolfr amnachfrage oder zur Substitution durch andere Metalle oder Materialien führen, die Entdeckung neuer großer, kostengünstiger Wolframvorkommen und das allgemeine Niveau der weltweiten Wirtschaftstätigkeit. Die Leser werden davor gewarnt, sich aufgrund der ihnen innewohnenden Ungewissheit in unangemessener Weise auf zukunftsgerichtete Aussagen zu verlassen. Haftungsausschluss Soweit gesetzlich zulässig, gibt das Unternehmen keine ausdrücklichen oder stillschweigenden Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit, Fairness, Angemessenheit, Zuverlässigkeit, Angemessenheit oder Vollständigkeit des in dieser Präse ntation enthaltenen Materials, einschließlich aller zukunftsgerichteten Aussagen, ab. Das Unternehmen gibt keine ausdrückliche oder stillschweigende Zusicherung, Garantie oder Verpflichtung ab, dass das in dieser Präsentation enthaltene Material Präsentation erreicht wird oder sich als richtig erweist. Mit Ausnahme der gesetzlichen Haftung, die nicht ausgeschlossen werden kann, lehnen das Unternehmen, seine Direktoren, leitenden Angestellten, Mitarbeiter, Berater und Vertreter ausdrücklich jede Verantw ortung für die Richtigkeit, Fairness, Hinlänglichkeit, Zuverlässigkeit, Angemessenheit oder Vollständigkeit des in dieser Präsentation enthaltenen Materials oder für die in dieser Präsentation enthaltenen Meinungen oder Überzeugungen ab und schließen jegliche Ha ftung aus (einschließlich der Haftung für Fahrlässigkeit) für Verluste oder Schäden, die einer Person aufgrund von Informationen in dieser Präsentation oder aufgrund von Fehlern oder Auslassungen in dieser Präsentation entstehen. Soweit dies gesetzlich zulässig ist, ist die Das Unternehmen lehnt jede Verpflichtung ab, die in dieser Präsentation enthaltenen Informationen zu aktualisieren oder auf dem neuesten Stand zu halten oder etwaige Ungenauigkeiten oder Auslassungen zu korrigieren, die sich herausstellen könnten, oder ein er Person weitere Informationen zur Verfügung zu stellen. Informationen. Alle in der Präsentation zum Ausdruck gebrachten Meinungen können ohne vorherige Ankündigung geändert werden. Erklärung der zuständigen Personen Die Schätzungen der Mineralressourcen und Erzreserven basieren auf Informationen, die von Herrn Adam Wheeler, C.Eng., unabhängiger Bergbauberater, zusammengestellt wurden. Er ist ein unabhängiger, selbständiger Bergbauberater und Fellow der Institut für Materialien, Mineralien und Bergbau. Herr Wheeler verfügt über die relevanten Qualifikationen, Erfahrungen und Unabhängigkeit, um als kompetente Person im Sinne des JORC-Codes zu gelten. Herr Wheeler erklärt sich mit der Aufnahme bei der Darstellung von Sachverhalten auf der Grundlage seiner Informationen in der Form und in dem Zusammenhang, in dem sie erscheinen. Das Material in dieser Präsentation ist ausschließlich für den Gebrauch des Empfängers bestimmt und ist vertraulich zu behandeln. Dem Unternehmen sind keine neuen Informationen oder Daten bekannt, die die in dieser Präsentation enthaltenen Informationen we sentlich beeinflussen. Alle wesentlichen Annahmen und technischen Parameter, die den Schätzungen in der Darstellung zugrunde liegen, gelten weiterhin und haben sich nicht wesentlich geändert.

3

Risiko-Offenlegung

Risiken der Mineralisierung

Potenzielle Investoren sollten sich des Mineralisierungsrisikos bewusst sein, das mit der Mine Sangdong, der Mine Panasqueira und dem Projekt Valtreixal von Almonty verbunden ist. Die Mineralisierung und Erschließung ist ein risikoreiches Unterfangen und die Verlässlichkeit der Ressource un

d des Gehalts der Mineralisierung ist rein spekulativ. Es kann nicht garantiert werden, dass die Exploration und Erschließung zur Entdeckung von Mineralisierungsvorkommen führen wird.

Preisrisiko

Der Preis von Wolfram ist volatil und kann sich ändern. Obwohl Almonty über Strukturen verfügt, um einem möglichen Preisverfall entgegenzuwirken, sollten sich potenzielle Investoren bewusst sein, dass der Preis von Rohstoffen schwanken kann.

Risiko im Bergbau

Bergbau- und Mineralverarbeitungsprojekte sind im Vergleich zu vielen industriellen und kommerziellen Projekten relativ risikoreich, da jedes Mineralvorkommen einzigartig ist. Schätzungen der Tonnen, des Gehalts und des Gesamtmineralgehalts einer Lagerstätte sind keine präzisen Berechnun

gen, sondern beruhen auf Interpretationen und Proben aus Bohrungen, die selbst bei einem geringen Bohrlochabstand nur eine sehr kleine Probe des gesamten Mineralkörpers darstellen.

Risiko der Minenerschließung

Die fortlaufende Entwicklung des Bergbaubetriebs in den Minen Sangdong, Panasqueira und Los Santos hängt von einer Reihe von Faktoren ab, unter anderem von der Abgrenzung der wirtschaftlich gewinnbaren Mineralisierung, günstigen geologischen Bedingungen, dem Erhalt und der Aufrec

hterhaltung der erforderlichen Genehmigungen von allen relevanten Behörden und Parteien, saisonalen Wettermustern, unvorhergesehenen technischen und betrieblichen Schwierigkeiten während der Abbau- und Produktionstätigkeiten, mechanischem Versagen von Betriebsanlagen und -ausr

üstungen sowie dem Vertragsrisiko mit Dritten, die wesentliche Dienstleistungen erbringen.

Risiken der Besitzverhältnisse

Das Unternehmen hat das Recht auf bestimmte Mineralien. Die Rechte an diesen Mineralien sind durch Titel geregelt, die von den zuständigen Aufsichtsbehörden in Korea, Spanien bzw. Portugal erteilt wurden. Einige der Rechte beziehen sich auf Anträge auf Erteilung von Nutzungsrechten, de

nen noch nicht stattgegeben wurde. Es gibt keine Garantie dafür, dass eine Erteilung erfolgen wird, und die Bedingungen für die Erteilung sind zum jetzigen Zeitpunkt unbekannt.

Titel-Risiken

Die Beteiligungen an den Projekten von Almonty werden durch die jeweilige staatliche Gesetzgebung geregelt und durch die Erteilung von Genehmigungen, Lizenzen oder Pachtverträgen belegt. Jede Genehmigung, Lizenz oder Pacht gilt für einen bestimmten Zeitraum und ist mit jährlichen Aus

gaben- und Berichtsverpflichtungen sowie anderen Bedingungen verbunden, die eingehalten werden müssen. Das Unternehmen könnte das Eigentumsrecht oder seinen Anteil an den Grundstücken verlieren, wenn die Lizenzbedingungen nicht erfüllt werden oder wenn nicht genügend Mittel zur

Verfügung stehen, um die Ausgaben und Entwicklungsverpflichtungen zu erfüllen.

Explorations- und Erschließungs-Risiken

Die Exploration und Erschließung ist ein risikoreiches Unterfangen, und die Exploration und Erschließung von Mineralgrundstücken wie Wolfram ist spekulativ. Es kann nicht garantiert werden, dass die Exploration von erworbenen Projekten oder Explorationsgrundstücken, die in Zukunft erworbe

n werden könnten, zur Entdeckung einer wirtschaftlichen Ressource führen wird. Selbst wenn eine scheinbar rentable Ressource identifiziert wird, gibt es keine Garantie, dass sie wirtschaftlich abgebaut werden kann.

Schätzungen der Bergbau- und Explorationskosten

Die Bergbau- und Explorationskosten von Almonty basieren auf bestimmten Annahmen in Bezug auf die Methode und den Zeitplan der Exploration. Diese Schätzungen und Annahmen sind naturgemäß mit erheblichen Unsicherheiten behaftet und dementsprechend können die tatsächlichen Kos

ten erheblich von diesen Schätzungen und Annahmen abweichen.

Wirtschaftliches Risiko

Die allgemeine Wirtschaftslage, die Entwicklung von Zinsen und Inflationsraten, der aktuelle Weltmarktpreis für Wolfram und die Wechselkurse können sich negativ auf die Explorations-, Erschließungs- und Produktionsaktivitäten des Unternehmens sowie auf dessen Fähigkeit, diese Aktivitäten z

u finanzieren, auswirken.

Unterschiedliche Systeme des Grundbesitzes und der Lizenzgebühren

Almonty ist in einer Reihe von ausländischen Rechtsordnungen tätig und ist einer Reihe von unterschiedlichen rechtlichen und regulatorischen Regelungen ausgesetzt, auch in neuen Rechtsordnungen, in die Almonty seine Geschäftstätigkeit in Zukunft ausweiten könnte. Wenn Almonty seine Ge

schäftstätigkeit in bestehenden Regionen ausweitet oder in neue Regionen vordringt, besteht das Risiko, dass Almonty die Gesetze, Vorschriften und Geschäftsgepflogenheiten in diesen Regionen nicht versteht.

Rechtsstreitigkeiten im Bereich der Altersvorsorge

Das Unternehmen ist in einen Rechtsstreit verwickelt, bei dem es um die angebliche Unterbezahlung von Garantieleistungen im Bereich der Altersvorsorge geht. Der Ausgang ist von Natur aus ungewiss und Almonty könnte zur Zahlung von Schadenersatz verpflichtet werden.

Spanische Einspruchsverfahren

Das Unternehmen ist in zwei miteinander verbundene Berufungsverfahren in Spanien verwickelt, die sich direkt auf die Quantifizierung der Rückgewinnungsgarantie für 2020 auswirken. Der Ausgang ist von Natur aus ungewiss und Almonty könnten weitere Kosten im Zusammenhang mit dem V

erfahren entstehen.

Verlässlichkeit des Schlüsselpersonals

Die Verantwortung für das Tagesgeschäft und das strategische Management des Unternehmens liegt vollständig bei der Geschäftsl eitung und den Mitarbeitern in Schlüsselpositionen. Es kann nicht garantiert werden, dass keine nachteiligen Auswirkungen auf das Unternehmen entstehen, wenn

einer oder mehrere dieser Mitarbeiter das Unternehmen verlassen.

Versagen bei der Umsetzung von Wachstumsstrategien

Zu den Wachstumsstrategien von Almonty gehören die Optimierung des derzeitigen Portfolios an Wolframminen und die Inbetriebnahme von Entwicklungsprojekten mit dem Ziel, vier aktive Minen unter seiner Kontrolle zu haben. Es gibt keine Garantie dafür, dass alle oder einige der Wachstums

strategien von Almonty erfolgreich umgesetzt werden, die erwarteten Erträge liefern oder letztendlich profitabel sind.

Unterbrechung oder Versagen der Technologie und Verletzungen der Datensicherheit

Es besteht das Risiko, dass die Technologieplattform von Almonty aufgrund von Systemfehlern, Serviceausfällen, Beschädigung von IT-Netzwerken oder Informationssystemen infolge von Computerviren, Bugs, Würmern, Cyberangriffen oder menschlichem Versagen sowie Naturkatastrophen, B

ränden, Stromausfällen oder anderen Ereignissen, die außerhalb der Kontrolle von Almonty liegen, ausfällt oder unterbrochen wird. Cyberangriffe, Datendiebstahl, Datenverlust, menschliches Versagen oder Fehlverhalten können auch zu Datenschutzverletzungen führen, die sich aus dem unbef

ugten Zugriff auf oder der Offenlegung von Informationen, einschließlich sensibler und/oder vertraulicher Informationen, ergeben, unabhängig davon, ob dies böswillig oder versehentlich geschieht.

Schädigung der Marke oder des Rufs

Almonty verlässt sich im Tagesgeschäft auf seinen Ruf, um Kunden zu gewinnen und zu binden und Finanzierungsvereinbarungen zu verwalten. Die Marke, das Image oder der Ruf von Almonty können durch negative Publicity beeinträchtigt werden, was zu einer verstärkten Aufmerksamkeit der

Aufsichtsbehörden oder zu negativen Kundenerfahrungen führen könnte. Handlungen oder Versäumnisse anderer Marktteilnehmer könnten sich ebenfalls negativ auf den Ruf der Branche und/oder von Almonty auswirken. Alle Faktoren, die die Marke und den Ruf von Almonty beeinträchtigen, k

önnen die Fähigkeit von Almonty, seine Wachstumsstrategie umzusetzen, einschränken, und jede negative Wahrnehmung seitens der Investoren, Kunden oder Aufsichtsbehörden könnte erhebliche negative Auswirkungen auf das Geschäft, die operative und finanzielle Leistung und/oder das W

achstum von Almonty haben.

4 Offenlegung von Risiken – Fortsetzung Risiken des Wettbewerbs Die Wolframindustrie, in der Almonty tätig ist, ist aufgrund der historischen Dominanz Chinas in dieser Branche dem Wettbewerb ausgesetzt, insbesondere durch China. Obwohl das Unternehmen bei seinen Geschäftsentschei dungen und -abläufen alle angemessene Sorgfalt walten lassen wird, hat es keinen Einfluss oder Kontrolle über die Aktivitäten oder Handlungen seiner Konkurrenten, die sich positiv oder negativ auf die operative und finanziell e Leistung der Projekte und Geschäfte des Unternehmens auswirken können. Wirtschaftliche Abhängigkeit Die Tochtergesellschaften von Almonty sind zusammen mit Almonty Vertragspartner bestimmter Lieferverträge mit einem Kunden, nämlich GTP. Es gibt keine Garantie dafür, dass Almonty in der Lage wäre, einen oder mehrer e andere Kunden zu ähnlichen Bedingungen wie in den bestehenden Lieferverträgen zu finden, falls der Kunde seine Geschäftstätigkeit einstellt oder nicht in der Lage ist, Almonty im Rahmen der Lieferverträge zu bezahlen. Makroökonomische Bedingungen und zyklischer Charakter des Rohstoffsektors Der Rohstoffsektor, in dem Almonty tätig ist, ist besonders anfällig für makroökonomische Bedingungen wie die Preisgestaltung von Rohstoffen (und Faktoren, die die Preisgestaltung beeinflussen) und die Volatilität des Rohst offmarktes, die Zinssätze, das politische Klima und die Regierungspolitik. Währungs- und Fremdwährungsrisiko Die Erlöse aus dem Angebot werden in australischen Dollar gezahlt, während die funktionale Währung von Almonty der kanadische Dollar ist. Almonty sichert sich derzeit nicht gegen das Wechselkursrisiko ab, und folglich kön nten Schwankungen der Wechselkurse den Wechselkurs beeinflussen, bis die Erlöse in kanadische Dollar umgetauscht werden. Künftiger Kapitalbedarf Almonty hat bestimmte Projektfinanzierungsvereinbarungen getroffen, bei denen das Unternehmen bestimmte Verpflichtungen erfüllen muss. Wenn Almonty diesen Verpflichtungen nicht nachkommt, kann dies dazu führen, da ss das Kapital nicht ausreicht, um den Investitionsbedarf für die betriebliche Mine zu decken. Projektfinanzierungsrisiko Almonty hat bestimmte Projektfinanzierungsvereinbarungen abgeschlossen, darunter die Sangdong-Fazilitätsvereinbarung, in deren Rahmen das Unternehmen bestimmte Verpflichtungen erfüllen muss. Der Bau der Sangdong -Mine hängt von diesen Projektfinanzierungsvereinbarungen und den im Rahmen des Angebots erzielten Erlösen ab. Kontrahentenrisiko Die Geschäftstätigkeit von Almonty erfordert die Einbindung einer Reihe von Dritten, einschließlich Lieferanten und Auftragnehmern. Finanzielles Versagen, Verzug oder vertragliche Nichterfüllung seitens dieser Dritten, einschl ießlich verspäteter oder ausbleibender Zahlungen von Beträgen, die Almonty geschuldet werden, können wesentliche Auswirkungen auf den Betrieb und die Leistung von Almonty haben. Umweltrisiko Der Betrieb und die geplanten Aktivitäten von Almonty unterliegen verschiedenen staatlichen und bundesstaatlichen Gesetzen und Verordnungen, die die Umwelt betreffen. Wie bei den meisten Explorationsprojekten und Ber gbaubetrieben ist davon auszugehen, dass die Aktivitäten des Unternehmens Auswirkungen auf die Umwelt haben werden, insbesondere wenn die Exploration oder die Erschließung des Feldes fortgesetzt wird. Risiko der Projektentwicklung Direkte Projektinvestitionen befinden sich in der Regel in verschiedenen Entwicklungsstadien, und jedes Stadium des Explorations- und Entwicklungszyklus im Bergbau kann seine eigenen Risiken mit sich bringen. Schätzungen der Ressourcen Ressourcenschätzungen sind Beurteilungen, die auf Wissen, Erfahrung und Branchenpraxis beruhen. Die zum Zeitpunkt der ursprünglichen Berechnung gültigen Schätzungen können sich erheblich ändern, wenn neue Inform ationen oder Techniken verfügbar werden. Darüber hinaus sind Ressourcenschätzungen naturgemäß ungenau und hängen bis zu einem gewissen Grad von Interpretationen ab, die sich als ungenau erweisen können. Wolfram-Markt Es gibt keine Gewähr dafür, dass es weiterhin einen rentablen Markt für den Verkauf von Wolfram geben wird. Die Wolframpreise haben sich in kurzen Zeiträumen erheblich verändert und werden von zahlreichen Faktoren bee influsst, die sich der Kontrolle des Unternehmens entziehen. Allgemeine Risiken Almonty unterliegt auch allgemeinen Risiken, wie z.B.: Preis der CDIs; der Handel mit CDIs ist möglicherweise nicht liquide; Übernahme und Verwässerung der Aktionäre; australische Besteuerung; Ereignisse höherer Gewalt; Risiken, die die allgemeine Wirtschaft und den Aktienmarkt betreffen; COVID-19 und künftige Pandemien; spekulativer Charakter der Anlage; und Versicherungsrisiko.

5

Inhalt

I. Höhepunkte der Investition

II. Ein neues Paradigma in der Wolframindustrie

III. Der "Stolz Koreas" kehrt zurück

IV. Bestehende Produktion und zusätzliche Wachstumsprojekte

V. Wolfram - eine "gefährdete Spezies”

VI. Schlussfolgerung

6 I. Investitionsschwerpunkte & Unternehmensüberblick

7

Höhepunkte der Investition

Vollständig finanziert für den Bau der größten Wolframmine der Welt

außerhalb Chinas

Almonty ist ein weltweit führender Wolframproduzent mit einem diversifizierten Portfolio.

Derzeit wird Sangdong erschlossen, die größte Wolframmine außerhalb Chinas.

WELTMARKTFÜHRER FÜR

Almonty wird vorrausichtlich 30 % des gesamten Wolframs außerhalb Chinas und 7-10 % des

WOLFRAM weltweiten Angebots produzieren, sobald Sangdong Mitte 2022 die Produktion aufnimmt.

Wolfram ist ein "kritischer Rohstoff" und wird auf wichtigen strategischen Weltmärkten verwendet.

Strategisch wichtige, hochgradige, hochrentable und langlebige Anlage:

➢ Potenzielle Lebensdauer der Mine von 90 Jahren, basierend auf Ressourcen von 58 Mt mit

0,44% WO3 bei einer Produktionsrate von 640kt p.a.

SANGDONG - GRÖSSTE

➢ Vollständig genehmigt und bereit, den Bau nach dem ASX-Börsengang und der

WOLFRAMMINE AUSSERHALB Kapitalbeschaffung abzuschließen

CHINAS

➢ Produktion ab Mitte 2022

➢ Molybdänvorkommen bei Sangdong, möglicherweise eines der weltweit bedeutendsten

hochgradigen Molybdänvorkommen. Bohrungen und Studien haben begonnen.

Unterzeichnung eines vorrangig besicherten Darlehens in Höhe von 75 Mio. US$ mit der deutschen

Staatsbank KfW, garantiert durch die österreichische Entwicklungsbank OeKB.

FINANZIERUNGSVEREINBARUNG Der ASX-Börsengang und die Kapitalerhöhung von 15 Mio. AUD haben die Produktion von

UND ABNAHMEVERTRAG MIT Sangdong vollständig finanziert

TIER-1-PARTNERN

15-jährige Abnahme mit Plansee GTP, dem weltweit führenden Hersteller von Wolframpulver und

UNTERZEICHNET Hochleistungsendprodukten aus Wolfram & Molybdän, beinhaltet bisher ungesehenen Mindestpreis.

GLOBALES TEAM VON Starke, unübertroffene betriebliche und wolframmarktspezifische Fachkenntnisse.

WOLFRAM-EXPERTEN Der Vorstand besteht aus weltweiten Wolframexperten und südkoreanischen Wirtschaftsführern.

Starker Fokus auf ESG - alle neuen Anlagen werden in Übereinstimmung mit den IFC/Äquatorialpri

UMWELTASPEKTE nzipien geplant und gebaut. Sangdong bezieht seinen Strom zu 100 % aus erneuerbaren Energien

- mit dem Ziel der Kohlenstoffneutralität

8

Aktionärsstruktur

Strategische Bindung & Unterstützung von langfristigen Aktionären

18.4%

12.2%

STREUBESITZ

~55% LEWIS BLACK

& ANDERE 12.1%

ALMONTY PARTNERS LLC

1.9% ANDERE VORSTANDSMITG

LIEDER

1.7%

AKTIONÄRSINFORMATIONEN

Notiert an der TSX, ASX, Frankfurt & OTC ASX:AII / TSX:AII / OTCQX: ALMTF / Frankfurt: ALI.F

Anmerkung: Dr. Thomas Gutschlag, Direktor von Almonty, ist CEO der Deutschen Rohstoff

9

Kapitalstruktur

A$ C$

Aktien / CDI's nach dem ASX IPO m 207.7 207.7

Marktkapitalisierung bei A$1 pro CDI/sh $m $207.7 $194.1

Atktuelle Bestand liquider Mittel (geschätzt)

$m $26.7 $24.9

nach ASX IPO1

Fremdkapital - 2, 3, 4, $m $67.9 $63.5

Pro-forma-Unternehmensbewertung $m $249.0 $232.7

Anmerkungen:

1. Berechnet als der gesamte Pro-forma-Bestand an Liquidität vor dem Börsengang (gemäß Prospekt) plus der Bruttoerlöse aus dem ASX-Börsengang

2. Projektfinanzierung der KfW-IPEX-Bank vor Inanspruchnahme

3. Siehe Anhang 2 für eine Zusammenfassung der Schulden

4. 3,8 Mio. AUD kurzfristig / 64,1 Mio. AUD langfristig Verzinsliche Schulden

10

II.Ein neues Paradigma

In der Wolframindustrie11

Almonty auf einen Blick

Hohes Wachstumspotenzial in einem gut diversifizierten Portfolio

ALMONTY IST EINER DER GRÖSSTEN WOLFRAM-PRODUZENTEN AUSSERHALB CHINAS OPPORTUNISTISCHES PORTFOLIO

Bau der größten Wolframmine außerhalb Chinas als Ergänzung zu einer bestehenden Produktionsmine Produzierende Projekte

und zwei Entwicklungsprojekten

Panasqueira, Portugal

Aufstieg zu einem der wichtigsten Produzenten bedingt durch die große betriebliche Erfahrung des

Unternehmens und seiner unübertroffenen Kompetenz auf dem Wolframmarkt

Das Vorzeigeprojekt von Almonty wird bald produziert - Sangdong Kurzfristige Produktion

Die erwartete Produktion von ca. 78.000 MTU WO3 im Jahr 2021 wird innerhalb der nächsten 3 Jahre um Sangdong, Südkorea

mehr als 200% auf ca. 330.000 MTU WO3 gesteigert, sobald Sangdong die Produktion aufnimmt. Los Santos Tailings, Spanien

Die ROM- und Kapazitätserweiterung von Sangdong wird das Produktionsprofil von Almonty um ca. 50 %

auf rund 650.000 mtu WO3 steigern.

Entwicklung

Mit Sangdong wird Almonty 30 % des gesamten Wolframs außerhalb Chinas und 7-10 % des weltweiten

Angebots produzieren Valtreixal, Spanien

ANNUAL COMBINED WO3 (or Equivalent) PRODUCTION (in 000s MTUs) Panasqueira Los Santos Valtriexal Sangdong Base Case Sangdong Extension

800

700

600

500

400

300

30+ JAHRE

200

100

-

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 203212

Regionale Diversifizierung

Etablierte globale Wolframproduktion in konfliktfreien Regionen

LOS SANTOS - SPANIEN VALTREIXAL - SPANIEN PANASQUEIRA - PORTUGAL ALMONTY WOLFRAM - S.KOREA

ERWORBEN: 2011 ERWORBEN: 2013 - 2016 ERWORBEN: 2016 ERWORBEN: 2015

STAND: PFLEGE & INSTANDHALTUNG STAND: PRE-FEASIBILITY STAND: PRODUKTION STAND: PILOTANLAGE

P&P: 3.767kt @ 0,13% WO3 P&P: 2.577kt @ 0,35% WO3-Äquivalent P&P: 3.056kt @ 0,21% WO3 P&P: 7.896kt @ 0,45% WO3

M&I: 3.767kt @ 0,13% WO3 M&I: 2.833kt @ 0,36% WO3-Äquivalent M&I: 11.855kt @ 0,23% WO3 M&I: 8.029kt @ 0,51% WO3

Inferred: 1.878kt @ 0,25% WO3 Inferred: 16.755kt @ 0,18% WO3-Eq. Inferred: 10.631kt @ 0,24% WO3 Inferred: 50.686kt @ 0,43% WO3

1 2 3 4

Anmerkung: Reserven und Ressourcen basieren auf den neuesten verfügbaren NI43-101 Informationen13

III. der "Stolz Koreas" kehrt zurück

Bergwerk Sangdong14

Almonty Korea Wolfram

Sangdong-Mine – Almontys Flagschiffprojekt

SCHLÜSSELFAKTEN

Tonnen Erz

WO3-Gehalte

Liegt in Südkorea, 187 km südöstlich von Seoul

Eine der größten Wolframvorkommen der Welt

50,7mt

Voraussichtlicher Produktionsbeginn 2022, erste WO 3-Produktion ab 2023 8.0mt

7.9mt

Technischer Bericht, 2020, Basisfall: 0.45% 0.51% 0.43%

Vorproduktions-CAPEX: 80,3 Mio. US$ M&I Inferred

Kumulierter Cashflow nach Steuern von 290 Mio. US$ Reserven Ressource Ressource

13 Jahre Lebensdauer der Mine bei durchschnittlich 231.000 MTU WO3 p.a.

Gesamteinnahmen 821 US$m @ 350$/MTU WO3 (durchschnittlich 63US$m p.a.) Reserven und Ressourcen von

insgesamt 58.000kt

Erweiterungsfall, mit Mühlenerweiterung nach 5 Jahren, mit Umwandlung von inferred in → Potenziell 90+ Jahre LOM bei 640kt

Reserven für zusätzliches Erz Jahre 6+ p.a.

JÄHRLICHE WO3-PRODUKTION (in 000 MTUs) JÄHRLICHER UMSATZ* (in Mio. US$)

Sangdong Extension Sangdong Base Case Sangdong Extension Sangdong Base Case

600 160

140

500

120

400

100

300 80

60

200

40

100

20

- -

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032

Basierend auf einem Wolframpreis von 300$/mtu15

Globale Wolfram-Produktionskostenkurve

Sangdong wird voraussichtlich zu den Produzenten mit den weltweit

niedrigsten Kosten gehören

GLOBALE WOLFRAM-PRODUKTIONSKOSTENKURVE

400

- ALMONTY-MINEN

- CHINESISCHE MINEN

Staatliche, große Unternehmen in China

- ANDERE BERGWERKE, AUßERHALB CHINAS $205-245/mtu

300 Größe des Blocks - % der gesamten Wolframproduktion

$ / MTU

200

SCHÄTZUNG

100

0

Quelle: Argus Medien16

Mine Sangdong - Projektfinanzierung gesichert

Weitere Verringerung des Risikos bei einem Vorzeigeprojekt

MITTELHERKUNFT

EIGENKAPITAL

ASX-IPO ~10,1 Mio. USD

PLANSEE ~9,8 Mio. USD

28 Mio. US$

INVESTIERT ~8,1 Mio. USD

~103 Mio. USD

VORRANGIGES PROJEKTFINANZIE

RUNGSDARLEHEN

HÖHE 75 US$m

Abnahme

ZINSEN 3-M-LIBOR + 2,3% Vereinbarung

SANGDONG

SONSTIGE 2-Jahre tilgungsfreie Zeit 75 Mio. US$ PROJEKTKONTO Abnahme

6,25 Jahre Zahlung

TILGUNG

Ratenzahlungen

Deutsche 100%ige staatliche Entwicklungsbank.

75% DER INVESTITIONS-

Hohe Anforderungen an die ökologische und wirtschaftliche Robustheit des Projekts

AUSGABEN FINANZIERT

Sehr niedriger Zinssatz - die Gesamtkosten dürften bei 2-3% liegen

Durch OEKB garantierte KFW-Projektfinanzierung über Export Credit Agency-Deckung

STAATLICHE

GARANTIE OeKB dient österreichischen Unternehmen wie Plansee als Partner für

Exportfinanzierung

Plansee sowie die Tochter GTP (Global Tungsten Powders) werden Material abnehmen

15-JÄHRIGE

ABNAHME MIT Beispiellose Mindestpreisgarantie unterstreicht strategische Bedeutung

MINDESTPREIS Plansee hat außerdem eine Kostenüberschreitungsfazilität in Höhe von 20 Mio. US$

und eine Garantie in Höhe von 10 Mio. US$ für die DRSA bereitgestellt, falls

erforderlich.17

Sangdong-Projekt - Finanzielle Vorausschau

Starke zukünftige Cashflows und eine Lebensdauer der Mine von über 90

Jahren

10-JAHRES-PRO-FORMA - ALMONTY* KOMBINIERT

Almonty ist nach der letzten Kapitalerhöhung in Höhe von 14,1 Mio. USD vollständig für den Bau von Sangdong finanziert

Die hohe Rentabilität von Sangong wird einen starken Cashflow mit einem erwarteten Liquiditätsbestand von ca. 340 Mio. US$ bis Ende 2030

sicherstellen. Mit der potenziellen Verlängerung der Laufzeit der Mine könnte Almontys Cash-Position bis Ende 2050 auf 1,4 Mrd. US$ ansteigen.

Mit dem freien Cashflow sollte Almonty in der Lage sein, den Ausbau der Verarbeitungsanlage in Sangdong und die Entwicklung von Valtreixal zu

finanzieren

Potenzieller

Liquiditätsbestand

Ende 2050:

2021 F 2022 F 2023 F 2024 F 2025 F 2026 F 2027 F 2028 F 2029 F 2030 F ~1,4 Mrd. US-Dollar

400

350

ca. 340 Mio. US-Dollar

300

250

mUSD

200

30+ JAHRE

150

100

50

0

-50

Umsatzerlöse EBITDA EBITDA EBITDA Sandgong

Freier Cashflow (nach Steuern und Schuldendienst) Kassenbestand Almonty Kombiniert*

*Unkonsolidierte Almonty-Minenanlagen18

Zusammenfassung des Sangdong-Projekts (I/III)

Einzigartigkeit des Sangdong-Projektes in der Wolframindustrie

P&P Reserves Indicated Resource Inferred Resource

50.7

Größte Wolframvorkommen der Welt 'Inferred'

In Mt

basierend auf umfangreichen Bohrungen durch

LANGZEITIGE Korea Tungsten

5.8 8

PRODUKTION

Sangdong China avg. Welt avg.

Einer der höchsten WO3-Gehalte in der Welt. 0.49%

Mehr als doppelt so hoch wie der chinesische und

0.19% 0.18%

HÖCHSTE GEHALTE der weltweite Durchschnitt

KIGAM I KIGAM II W. Armstrong

Höchste Rückgewinnung und WO3-Gehalt im 85.8 89.6 85.1

69.6 69.1

produzierten Konzentrat, nachgewiesen durch 61.8

metallurgische Tests, die in einer Vielzahl von

HÖCHSTE

RÜCKGEWINNING Institutionen durchgeführt wurden

WO3 Stand-Alone

WO3 Stand-Alone NachAbzl. BeiprodukteKreditChinesen

Nebenprodukten Chinesischein Staatsminen

Staatsbesitz

Niedrigste Produktionskosten (USD110/MTU); fast 225

50% der Kosten Chinas*

110 105

Nebenprodukte (Moly, Bismut, Au, Ag), Gewinnung

NIEDRIGSTE

KOSTEN ohne Zusatzkosten → Umsatzplus von 5~6%

*Quelle: Argus19

Zusammenfassung des Sangdong-Projekts (II/II)

Einzigartigkeit des Sangdong-Projektes in der Wolframindustrie

GRÖSSTE WOLFRAMMINE Sangdongs jährliche Basisproduktion von ca. 2,3kt WO3 entspricht dem 1,2x-

AUSSERHALB CHINAS fachen der jährlichen WO3-Importe Südkoreas

→ Potentialle Produktion umfasst ca. 2,8x jährlicher WO3-Importe*

VOLLSTÄNDIG GENHMIGT Sangdong ist voll zugelassen und bereit für den Abschluss der Bauarbeiten

Die deutsche Staatsbank KfW gewährte ein vorrangig besichertes Kredit über

RISIKOMINIMIERUNG/ 75 Mio. US$ zur Finanzierung der ersten Investitionsausgaben -

FINANZIERUNG VORHANDEN Unterzeichnung im Dezember 2020

220 direkte Mitarbeiter

SCHAFFUNG VON MEHR ALS 1.100 Starker Arbeitgeber in der Region

ARBEITSPLÄTZEN schafft mehr als 1.100 Arbeitsplätze 900 indirekte Mitarbeiter

90 JAHRE POTENTIELLE WO3- Der Abbauplan umfasst nur 5,8 Mio.Tonnen Reserven bei 640kt pro Jahr.

PRODUKTION 58 Mio. Tonnen Gesamtressource könnte die Produktion auf 90 Jahre verlängern

STEUERZAHLUNGEN Voraussichtliche jährliche Steuerzahlungen in Südkorea von 6-9 Mio. US$.

Weitere Möglichkeiten wie Steuerbefreiungen oder -senkungen werden diskutiert

UMWELTASPEKTE Alle Anlagen sollen innerhalb des als Industriezone klassifizierten Gebiets gebaut

warden und stimmen mit den Normen der IFC/Äquatorialprinzip überein.

*Basierend auf einem Import von 1.990 Tonnen WO3 im Jahr 201820

Sangdong-Projekt – Ausblick

Wichtige Meilensteine

2020 2021 2022

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

EK-ER-

HÖHUNG

INANSPRUCHNAHMEN & KARENZZEIT

Entwicklungs TILGUNG

Mittel

ANLAGENBAU

FERTISTELLUNG &

Anlagenbau KOMMISIONIERUNG

12-MONATIGES

RAMP-UP

BERGWERKSENTWICKLUNG & ERDARBEITEN

Bergbau &

BEGINN DER BERGBAUAKTIVITÄTEN

Bergwerk-

entwicklung21

Sangdong ESG (I/II)

“Equatorial Principles” und darüber hinaus

Beurteilung der ökologischen und sozialen Risiken von Großprojekten auf der Grundlage von

10 Prinzipien, einschliesslich regelmässiger Überwachung durch unabhängige Dritte und

intensiver Dialoge mit der lokalen Bevölkerung und ihren Organisationen.

Almonty hat sich bereit erklärt, die Sangdong-Mine nach den “Equator Principles” zu er-

schließen. Standard der Internationalen Finanzkooperation (Tochtergesellschaft der Weltbankgruppe).

Darüber hinaus wird die Sangdong-Mine während ihres Betriebs CO2-neutral sein und ihren

Strombedarf aus erneuerbaren Energiequellen decken.

Es existieren umfangreiche Pläne, um die Auswirkungen der Mine auf Luftqualität, Flora und

Fauna, Grundwasser, Oberflächenwasser und Biodiversität zu minimieren.

Eine grundlegende Studie zu diesen Themen wurde bereits durchgeführt.

Trotz einiger negativer Auswirkungen erwarten Almonty, lokale Behörden und Nichtregierungs-

organisationen, dass die positiven Auswirkungen die negativen bei weitem überwiegen werden.

Seit der Entwicklung im Jahr 2006 wurden keine Beschwerden oder Konflikte von lokalen Gruppen

über das Projekt gemeldet. Im Gegenteil, die Stadtverwaltung von Sangdong und alle Beteiligten

haben das Projekt begrüßt und unterstützen es vorbehaltlos.

*für weitere Informationen besuchen Sie bitte: https://almonty.com/wp-content/uploads/2019/06/Non-technical-ESIA.pdf22

Sangdong ESG (II/II)

Umweltverträglichkeitsprüfung und -minderung

GESUNDHEIT UND Mitarbeiter absolvieren eine Arbeitssicherheitsanalyse (JSA), bevor sie eine neue Aufgabe beginnen,

SICHERHEIT tragen Persönliche Schutzausrüstung (PSA) und verwenden die richtigen Werkzeuge für die Arbeit.

AUSWIRKUNGEN AUF Progressive Sanierung, die zu einer Verringerung von Wassererosion und Staubemissionen führt

BODEN & BIODIVERSITÄT Die Auswirkungen auf die Biodiversität "wären unbedeutend".

Überwachung des Grundwasserspiegels und der Grundwasserqualität, sofortige Säuberung von

GRUDNWASSER verschüttetem Prozesswasser oder verschütteten Chemikalien und Verhinderung von

Verschüttungen innerhalb der Anlage durch Abgrenzung aller Bereiche

Verringerung des Sedimentvolumens durch Absetzdämme und Umleitung von Sturmwasser um

OBERFLÄCHENWASSER den Betrieb herum. Jegliches Wasser, das mit der Anlage in Kontakt kommt, wird gesammelt und

entsprechend behandelt.

Potenziell säurebildendes Material nimmt nur 10% des Gesamtabfalls auf. In der Vergangenheit gab es

ABFALL GESTEIN keine Entwässerung von saurem Gestein. Wenn potenziell säurebildendes Material vorhanden ist, wird

es eingekapselt, um die Wahrscheinlichkeit einer Entwässerung von saurem Gestein zu verringern.

Während die koreanischen Lärmschutznormen weiterhin eingehalten werden, wird Almonty Strategien zur

LÄRM & VIBRATIONEN Lärmminderung verabschieden: Kauf lärmreduzierter Bergbau- und Anlagenausrüstung, die in gutem

Zustand gehalten wird, um unnötigen Lärm zu vermeiden

*für weitere Informationen besuchen Sie bitte: https://almonty.com/wp-content/uploads/2019/06/Non-technical-ESIA.pdf23

Sangdong-Projektmanagement-Team

Starkes und erfahrenes Team mit der Fähigkeit, eine Mine zu bauen

Lewis Black - Direktor, Präsident und CEO Emil Corfu – Director of Plant Management

Über 16 Jahre Erfahrung in der Wolframbergbauindustrie 20+ Jahre Erfahrung im Bau von Bergwerksanlagen

Ehemaliger Vorsitzender und CEO von Primary Metals und Betrieb; ex-Metso

Ehemaliger Vizepräsident der International Tungsten Verantwortlich für Planung, Bau und Betrieb von

Industry Association (ITIA) Verarbeitungsanlagen

John Yi - Präsident, Almonty Korea Tungsten

Eduardo Crespo – Director of Metallurgy

Ehemaliger Präsident von Raytheon Korea, dem

Mehr als 15 Jahre Erfahrung in der scheelit-flotation

internationalen Vertriebs- und Marketingzweig

des US-Rüstungsunternehmens Raytheon Professor für Metallurgie an der Universität

Company. Verantwortlich für Processing und Metallurgie

Ehemaliger Vizepräsident von Rolls Royce Korea.

Antonio Correa de Sa - Stellvertretender Paulo Ferraz – Director of Geology

Vorsitzender 20+ Jahre Erfahrung in Geologie

47 Jahre Erfahrung im Bergbau, davon 24 Jahre

Beaufsichtigung der Sangdong-Exploration und

in Wolframminen

Ressourcenmodellierung

CEO, Bergwerk Panasqueira

(Beralt) Projektverantwortlicher

Nuno Alves - Direktor für Bergbau Miguel Pinto - Bauaufsicht

Bergbauingenieur mit mehr als 20 Jahren 15 Jahre Erfahrung im Bergbau, Ingenieurwesen und

Erfahrung in Untertage- und Tagebaubetrieben Bauwesen. Erfahrung in Betrieb und Projektmanagement

Orchestrierung und Überwachung von Abbauplänen Bauleitung von Sangdong / Los Santos/ Panasqueira24

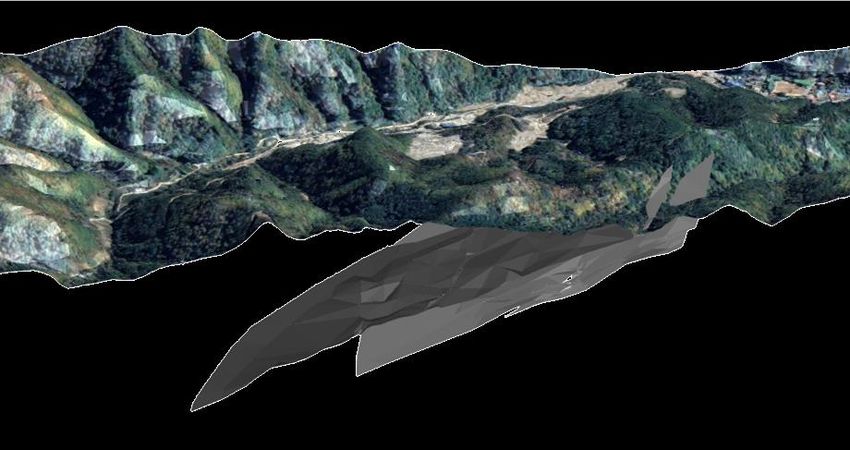

Abmessungen des Sangdong-Erzkörpers

Massiver Erzkörper 187km SE von Seoul

N S

MINEN PORTAL

LOTTE WORLD TOWER,

SEOUL 555m

“FOOTWALL” 1-5

N TOWER,

OBERE & UNTERE SEOUL 236m

“HANGING WALL”

1 km25

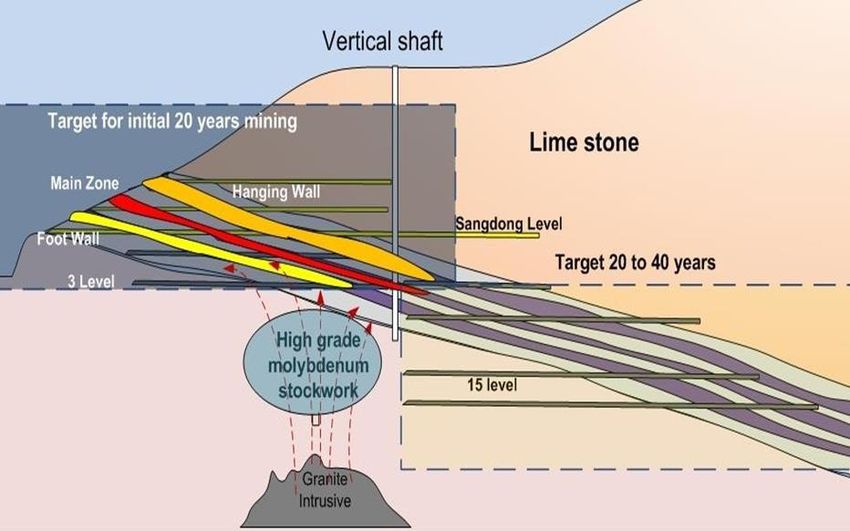

Sangdong – Projektrisiken und Abschwächung (I/III)

Mineralisation & Geologie

WENIGER ALS 1/3 DER IDENTIFIZIERTEN WOLFRAMLAGERSTÄTTE GRÖSSTE WOLFRAM-MINE AUSSERHALB CHINAS

WURDE BIS ZU IHRER SCHLIESSUNG IM JAHR 1992 ABGEBAUT

S N Tonnen Erz

WO3-Gehalte

Limestone

50,7mt

8,0mt

2 1 2 5,8mt

0,41% 0,51% 0,43%

3

M&I- Inferred

Reserven Ressource Ressource

500 m Gesamtreserven und Ressourcen von 58.000kt

→ Potentiell 90 Jahre Produktion bei 640kt p.a.

1 Nur der zentrale Teil der Hauptader wurde bei einem Cutoff-Gehalt Konservativer 12,5-Jahres-Minenplan von 2018 enthält nur 5,8 Mio. Tonnen Erz

von 0,5 % ausgebeutet + Testabbau von HW & FW in den letzten Allerdings werden 58 Mio. Tonnen mit einem Erzgehalt von 0,43 bis 0,51 % als

“indicated / inferred” eingestuft - Potenzial für 90 Jahre LOM bei 640.000 tpa.

Jahren vor ihrer Schließung

0,43~0,51% WO3-Gehalt ist einer der höchsten in der Welt (vgl. 0,23~0,28%

2 Die viel dickere “Hanging Wall” (20~40m tatsächliche Breite) und die Cut-off-Gehalt von Sangdong vs. 0,19% Durchschnittsgehalt der chinesischen

Wolframminen)

“Fußwand” (ca. 13m tatsächliche Breite) bleiben praktisch unberührt

Stabile Versorgung der Abnehmer mit konfliktfreiem Material für künftige

Generationen

3 Eine der wenigen Untertage-Wolframminen, die kosteneffiziente

moderne Abbaumethoden (Cut & Fill, etc.) anwenden können Derzeitige Lagerbestände an der Oberfläche könnten für >1 Jahr verarbeitet

werden und verringern somit die Risiken der frühen Produktion des Projekts.26

Sangdong – Projektrisiken und Abschwächung (II/III)

Preisrisiko

APT-Preisausblick - 2021 - 2030 STRUKTUR DER ABNEHMERGRUPPE

Aktueller Preis

U$ / mtu

315 US$/mtu (Aug '21) 100%

100%

100%

235 235 235 235 235 235 235 235 235 235

21%

Sangdong - Benchmark-Bodenpreis

Quelle: Rosskill - Europäische APW-Preisprognose in realen Werten, 2021 - 2030

Fixpreis – Garantie (USD235/MTU, APT) durch einen globalen Wolfram-Major - Plansee-Gruppe

• Umgerechnet USD183/MTU, WO3 65% Konzentratpreis

• Sichert Ertrag bei Produktionskosten von 106$/MTU

• Entspricht ca. 580 Mio. US$ über 15 Jahre zum aktuellen Preis und mit garantierter Mindestabnahmemenge - 750 C$m

• Wichtig ist, dass Almonty alle Preisvorteile genießt (d.h. Obergrenze nach unten, keine Obergrenze nach oben)

Faktoren, die hinter der "beispiellosen" Bodenpreisgarantie stehen

• Almontys Erfolgsbilanz bei der Einhaltung bestehender Abnahmeverträge

• Einblicke von Marktinsidern in die Wolframpreise und das Verständnis für die verzerrte Preisbildung bei LMB-Wolfram, die in der

Vergangenheit durch China verursacht wurde27

Sangdong – Projektrisiken und Abschwächung (III/III)

Soziale, politische und bauliche Risiken

UMWELT LIZENZEN & KONSTRUKTIONS-

ASPEKTE GENEHMIGUNGEN RISIKEN

Frei von allen koreanischen Wolfram- Bergbaukonzessionen und Explorations- Installation und Inbetriebnahme garantiert

Altlasten, z.B. alte Abraumdämme (in den genehmigungen einschließlich Exklusiv- durch Ausrüstungslieferanten (Metso und

Händen von Mine Reclamation Corp.) nutzungsgenehmigung für Berggebiete DH Tech)

Alle Einrichtungen sollen innerhalb des Genehmigung für Entwicklungsaktivitäten Bau wird von Metso Outotec durchgeführt,

als Industriezone klassifizierten Gebiets einem High-End-Anlagenbauer und

Genehmigung für die Umleitung von

gebaut werden. Vorreiter bei nachhaltigen Technologien,

Wasserstraßen und Straßen und für die

Komplettlösungen und Dienstleistungen

ÉIA abgeschlossen, obwohl das Nutzung öffentlicher Gewässer

für die Zuschlagstoff-, Mineralien-

Umweltministerium bestätigt hat, dass für

Räumung von Hindernissen für das verarbeitungs-, Metallveredelungs- und

das Projekt "keine EIA erforderlich" ist

archäologische oder kulturelle Erbe Recyclingindustrie weltweit.

Anlagen & Einrichtungen stimmen mit

Normen der IFC/Äquatorialprinzip überein28 IV. bestehende Produktion und zusätzliche Wachstumsprojekte

29

Panasqueira

WO3-Produktion seit mehr als einem Jahrhundert

SCHLÜSSELFAKTEN

Tonnen Erz

Projektstandort – Covilha, Portugal WO3-Gehalte

Historische Produktion seit den frühen 1900er Jahren

Aktueller Status - Produktion

11.9mt 10.6mt

3.0mt

Die Produktion wird voraussichtlich mehr als 10 Jahre dauern

0.21% 0.24% 0.24%

Voraussichtliche Jahresproduktion von ca. 78.100 MTU WO3, (67.600MTU WO3 und M&I Inferred

10.500 MTU Äquivalent WO3 aus Nebenerzeugnissen) Reserven Ressource Ressource

Panasqueira Deep ist reich an Zinn

Die Möglichkeit der Rückgewinnung mehrerer in den Schlammdämmen enthaltener Reserven und Ressourcen von insgesamt

Metalle, insbesondere Wolfram, Zinn und Kupfer, wird derzeit untersucht. 22,5 Mio. Tonnen

JÄHRLICHE WO3-PRODUKTION (incl. Äquivalanten) (in 000 MTUs) JÄHRLICHER UMSATZ* (in Mio. US$)

25

90

80

20

70

60

15

50

40 10

30

20 5

10

- -

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 203230

Los Santos

WO3-Produktion aus wiederaufbereiteten Tailings

SCHLÜSSELFAKTEN

Tonnen Erz

In der Nähe von Salamanca, Spanien WO3-Gehalte

Historische Tagebauproduktion von 2008 bis 2019

Aktueller Status - vorübergehend ausgesetzt wegen geplanter Aktualisierung 10.6mt

3.8mt 3.8mt

Produktion aus wiederaufbereiteten Abraumhalden für 2022 - 2027 erwartet 0.13% 0.13%

Voraussichtliche Jahresproduktion von ca. 45.000 MTU WO3 Indicated

Reserven Ressourcen

Erwartete Verwertungsquote von 50%

Reserven und Ressourcen von insgesamt

3,8 Mio. Tonnen

JÄHRLICHE WO3-PRODUKTION (in 000 MTUs) JÄHRLICHER UMSATZ* (in Mio. US$)

50 14

45

12

40

35 10

30

8

25

20 6

15 4

10

2

5

- -

2021 2022 2023 2024 2025 2026 2027 2028 2021 2022 2023 2024 2025 2026 2027 202831

Valtreixal

Almonty's gut gelegenes Entwicklungsziel

SCHLÜSSELFAKTEN

Tonnen Erz

Im Nordwesten Spaniens, 250 km von der Mine Los Santos entfernt.

WO3-Äquivalent Gehalte

Almonty erwarb das Projekt von SIEMCALSA, der gleichen Gruppe, die an

der historischen Entwicklung von Los Santos beteiligt war.

Almonty besitzt 100 % der Schürfrechte. 16.8mt

2.6mt 2.8mt

Aktueller Stand - Vormachbarkeit im Oktober 2015 abgeschlossen 0.35% 0.36% 0.18%

Voraussichtliche Aufnahme der Produktion im Jahr 2023; voraussichtliche M&I Inferred

Reserven Ressource Ressource

Lebensdauer der Mine von mehr als 20 Jahren

Herstellung von WO3 und Zinn

Gesamtreserven und ressourcen von 19,6 Mio. Tonnen

Die Prognose basiert auf 5 Jahren Produktion aus Reserven, gefolgt von 4 Die Produktion wird voraussichtlich bis 2030+ andauern

Jahren abgeleiteter Ressourcen, die sich innerhalb der PFS-Grube befinden.

JÄHRLICHE WO3-PRODUKTION (incl. SN Äquivalanten) (in 000 MTUs) JÄHRLICHER UMSATZ* (in Mio. US$)

140 40

120 35

30

100

25

80

20

60

15

40

10

20

5

- 0

2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032

Umsatz & EBITDA sind inklusive Sn Produktion32 V. Wolfram - eine "gefährdete Spezies Von der EU als "kritischer Rohstoff" eingestuft

33

Wolfram-Markt

Kritisches Material für alle Volkswirtschaften

DER WICHTIGSTE UNTER ALLEN ROHSTOFFEN

WIRTSCHAFTLICHE BEDEUTUNG

30% AUTOMOTIVE

8

BERGBAU NACHFRAGE-TREIBER

13%

74

6 INDUSTRIE 4f145d46s2

11% EV - Boomn Mühlen Uhren

4

2

10%

8,5%

8%

ENERGIE

BRAUBRANCHE

LUFTFAHRT

Bergbau

Bohren

Zerkleinern

Heizkomponenten

Bestrahlungsgeräte

EV-Ladestationen

Schlösser Smartphones

WWolfram

183.84

6% KONSUMGÜTER

0

14% ANDERE

Quelle: Studie zur Überprüfung der Liste der kritischen Rohstoffe, Europäische Kommission 2017

CHINA PRODUZIERT ÜBER 80 PROZENT ABTEILUNG FÜR CHINESISCHE WISSENSWERTES ÜBER WOLFRAM

DES WELTWEITEN WOLFRAMS EXPORTE

Von der EU aufgrund hohen Versorgungsrisikos und großer

400 wirtschaftlicher Bedeutung als "kritischen Rohstoff" deklariert

U.K. Geological Survey setzt Wolfram an die Spitze der Liste

300 der Versorgungsrisiken (2012)

Am 7. März 2018 verabschiedete der US-Kongress das

200 "National Strategic and Critical Minerals Production Act"

CHINA (H.R. 520), in dem Wolfram als "kritisches Mineral" definiert

82% und aufgenommen wird.

100

Südkorea ist größter Wolframverbraucher der Welt, aufgrund

Dominanz in der Halbleiter-/LED-/LCD-Industrie entspricht.

0

2012 2013 2014 2015 2016 2017 Roskill hat Wolfram kürzlich als Technologiematerial

Japan Südkorea Niederlande USA eingestuft, was auf seine große Bedeutung für neue

Technologien wie Halbleiter, Batterien und 5G

Quelle: U.S. Geological Survey, Mineral Commodity Summaries: Wolfram, Januar 2016-2019

zurückzuführen ist.34

Tungsten Uses I/II - Hauptverwendungen von Wolfram

Bauteile für

Röntgengeräte

Flugzeuge

Automobilmarkt 74 4f145d46s2

5G-Netz-

Hochleistungs-

W Wolfram

183.84

infrastruktur

Bohr- und

Schneidwerkzeuge

Photovoltaik-

Beschichtung

Halbleiter

Quelle: Lebendige Metalle Nr. 17 - 2019, Die Plansee-Gruppe 201935

Tungsten Uses II/II - spezifische Anwendungen in der High-Tech-Welt

Abriebfestes Metall für eine Vielzahl von Anwendungen

Platte für Steinbohrhammer Sägezähne für Blätter einer Kreissäge

65g 400g

Gehäuse für

Luxusuhren Filmprojektorlampe

35g

750g

74 4f145d46s2

Stifte für Türschloss

12g W Wolfram

183.84

Brecher und Mühlen

25-80kg

Heizdrähte für Autoscheiben

5g

Bestrahlungsgeräte

Vibrationsalarmeinheit in Smartphones ~ 500 kg

0.4g

Quelle: Lebendige Metalle Nr. 17 - 2019, Die Plansee-Gruppe 201936

Peer Group

Sangdong-Mine von Almonty mit hervorragender Wirtschaftlichkeit

Enthaltene Metalle ('000s Tonnes) CAPEX (in Mio. US$) Gehalte

Klassen

PFS, Studien,

Produktion Produktion Entwicklung PFS Exploration Exploration FS FS

Finanzierung Finanzierung

600 1.00%

0.90% $522

500

0.80%

$429

400

350

0.60%

285

300 258

0.44%

213 0.40%

200 179

0.27%

$56

$103 70 0.20%

100 0.18% 76

49 $58 0.15% 0.14% $53

0.10% 0.11% 35 0.09%

13 0.06%

0 0.00%

2 Nui Phao 3 La Parilla 1 Sangdong Mine 4 Dolphin 5 Hemerdon 6 Mount mulgine 6 Big hill 6 Watershed 7 Molyhill 8 Sisson Brook

UNTERNEHMEN M.CAP Mio. US$* VERGLEICH VON SANGDONG

1 Almonty Industries 148

2 Masan Group 5,870 Sangdong-Mine von Almonty ist die einzige Entwicklungsmine, die voraussichtlich bald produzieren wird.

3 W Resources 12

Niedrige CAPEX im Verhältnis zu abbaubarem Material

4 King Island Scheelite 58

5 Tungsten West Privat Sangdong von Almonty kombiniert perfekt

6 Tungsten Mining 81

Niedrige Capex

7 Thor Mining 17

8 Northcliff Resources 7 Große Lagerstätte

Hohe Gehalte an WO3 im Gestein

*Quelle: IRESS / Yahoo Finance, Stand: 9. August 202137 VI. Schlussfolgerung

38

Höhepunkte der Investition

5 Gründe, in Almonty Industries zu investieren

Größter Produzent Almonty wird mit der Fertigstellung der Sangdong-Mine zum größten Wolframproduzenten

außerhalb Chinas und damit enorme strategische Bedeutung erlangen, die sich in der

außerhalb Chinas Finanzierungsstruktur und den Regierungsgarantien widerspiegelt

Der Abbau und die Verarbeitung von Wolfram ist sehr komplex. Almontys Schlüssel zum

erfolgreichen Betrieb mehrerer Minen ist ein einzigartiges Team von Bergleuten, Geologen und

Wolframspezialist Metallurgen, die Wolframminen gebaut und betrieben haben und zusammen über hunderte von

Jahren Erfahrung mit Wolfram verfügen

Bau des größten Bergwerks außerhalb Chinas mit potenzieller Produktion von über 90 Jahren. Der

Sangdong-Mine Minenplan umfasst nur 5,8 Mio. Tonnen Reserven → 95 Jahren Produktionspotenzial bei 640 kt

p.a. - ca. 58 Mio. Tonnen zu 0,43 bis 0,51% des von Korea Wolfram identifizierten Erzgehalts

werden als “indicated & inferred" eingestuft.

Erstrangiges Projektfinanzierungsdarlehen (75,1 Mio. US$) bei der deutschen KfW-Ipex Bank gesichert.

Tier 1 Die KfW ist ein hochqualifizierter Bergbaufinanzierer, der ausschließlich Projekte von Weltklasse mit

Projektfinanzierung außergewöhnlichen ökologischen, technischen und kommerziellen Eigenschaften finanziert.

Starke Partnerschaft Zusätzliche Gesamtverpflichtung der Plansee-Gruppe in Höhe von 30 Millionen USD - 9,8

Millionen USD Eigenkapital und 20 Millionen COG (Cost Overrun Guarantee)

und Unterstützung

durch die Aktionäre Beispiellose 15-Jahres-Grundpreis-Abnahmegarantie für einen APT-Preis von 235 USD/mtuSie können auch lesen