Altersvorsorge 2020 Umwandlungssatz-Senkung und Ausgleichsmassnahmen Kritische Würdigung der Vorschläge und Alternativen Dr. Reto Leibundgut ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Altersvorsorge 2020 Umwandlungssatz-Senkung und Ausgleichsmassnahmen Kritische Würdigung der Vorschläge und Alternativen Dr. Reto Leibundgut Pensionskassenexperte SKPE Aktuar SAV 28. Mai 2015

Agenda

Altersvorsorge 2020

Massnahmen in der 2. Säule

Langfristige Kompensation

Kurzfristige Kompensation

Fazit

Seite 2

ALTERSVORSORGE 2020

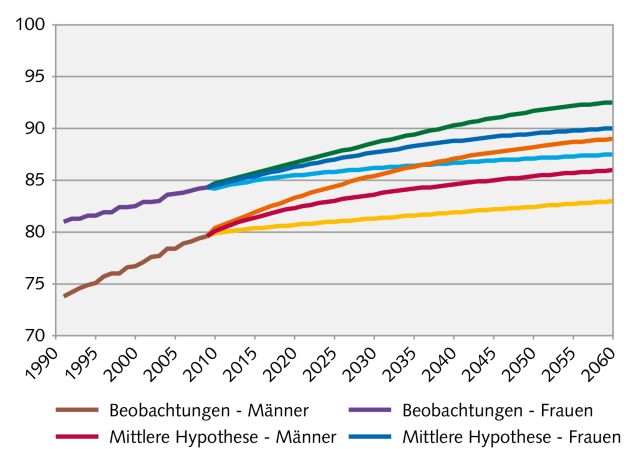

Treibende Faktoren: Demographie und Kapitalmärkte

2. Säule

Demographie

Druck auf

Quelle: BSV/Szenarien

Umwand-

10y Eidgenosse

lungssatz

8

Kapitalmärkte

6

Rendite in %

4

2

0

1990 1995 2000 2005 2010 2015

-2

Quelle: SNB

Seite 3ALTERSVORSORGE 2020

Eckpunkte

Mindestumwandlungssatz in der

Referenzalter bei Rentenbezug in Flexible und individuelle

beruflichen Vorsorge anpassen

beiden Säulen bei 65 Gestaltung der Pensionierung

und Leistungsniveau erhalten

Überschussverteilung, Aufsicht Leistungen und Beiträge an Selbstständig Erwerbende und

und Transparenz im Geschäft mit gesellschaftliche Entwicklungen Arbeitnehmende in der AHV

der 2. Säule verbessern anpassen gleich behandeln

Verbleibende Finanzierungslücken

Liquidität der AHV in schlechten Finanziellen Handlungsspielraum

in der AHV mit MwSt statt

Zeiten schützen des Bundes erhalten

Leistungsabbau überbrücken

Tieferer Umwandlungssatz von 6.0% Mindestumwandlungssatz

ohne Koordinationsabzug beim versicherten Lohn

Flankierende Massnahmen

mit angepassten Sparbeiträgen

Seite 4Agenda

Altersvorsorge 2020

Massnahmen in der 2. Säule

Langfristige Kompensation

Kurzfristige Kompensation

Fazit

Seite 5MASSNAHMEN IN DER 2. SÄULE

Finanzierungs- und leistungsrelevante Massnahmen

• Anpassung des Umwandlungssatzes

Minderleistung

Mindestumwand-l - Neuer BVG Mindest-UWS bei 6%

ungssatz in der - Schrittweise Anpassung über 4

beruflichen Jahre von 6.8% auf 6%

Vorsorge

anpassen und

Leistungsniveau Flankierende Massnahmen

erhalten • Änderung versicherter Lohn

- Kein Koordinationsabzug

Mindestens

Mehrfinanzierung (Ansparen)

gleiche

• Änderung Sparbeiträge Altersleistung

- Höhere absolute Beiträge (Rente)

- Kein Anstieg für 55-64jährige

Leistungen und

Beiträge an • Änderung Eintrittsschwelle

gesellschaftliche - Teilzeitarbeit und Berück-

Entwicklungen sichtigung verschiedener

anpassen Einkommen („tiefere

Eintrittsschwelle“)

Seite 6MASSNAHMEN IN DER 2. SÄULE

Zinsannahme

Sterblichkeit

Sterblichkeit

(BVG

(Tafelwerke) Implizit

Umwandlungs- Generationentafel)

verwendeter

Technischer Zins satz

Umwandlungssatz technischer Zins

(hypothetische

(6%)

Rendite)

Impliziter TZ 2020

8%

Impliziter TZ Aktuell

Umwandlungssatz

7% Langfristiger Kapitalertrag

6%

5%

4%

0.5% 2.5% 4.5%

Technischer Zins

Umwandlungssatz und technischer Zins (Renditeerwartung) sind verknüpft: Ein Umwandlungssatz

impliziert immer eine Zins-Garantie für den Rentenbezüger!

Seite 7MASSNAHMEN IN DER 2. SÄULE

Umwandlungssatz im Kontext

UWS 8.0%

Gemischt

7.5% Frauen

Männer

6.8% (BVG Aktuell) 7.0%

6.5%

6.0% (AV 2020) 6.0%

5.5%

5.65% (Publica)

5.0%

4.5%

4.0%

Technischer Zins 0.5% 1.5% 2.5% 3.5% 4.5%

Renditeerwartung 2 1

1 AUGUR-Prognose 2.8% (c-alm AG) 1)

2 BSV Studie 2.6% (Mittel aller Szenarien) 2)

Asset-Allokation:

1) PK-Studie 2014 von SwC mit Aktienanteil: 30%

2) Aktienanteil 25%

Seite 8Agenda

Altersvorsorge 2020

Massnahmen in der 2. Säule

Langfristige Kompensation

Kurzfristige Kompensation

Fazit

Seite 9LANGFRISTIGE KOMPENSATION

Effekt a priori: Kleinere Rente

Beitragsprimat

Altersgut-

UWS

haben

Altersrente

500'000

48'000

400'000

6.8% AGH

43'000

UWS 6.8%

300'000

Rente

AGH

UWS 6%

6.0% 38'000

200'000

100'000 33'000

- 28'000

Ohne kompensatorische Massnahmen hat Reduktion UWS eine

Minderrente von 11.8% zur Folge

Seite 10LANGFRISTIGE KOMPENSATION

Langfristige Kompensation durch höheres Altersguthaben (AGH)

500'000

48'000

400'000

6.8% AGH Alt

43'000

AGH Neu

300'000

Rente

AGH

UWS 6.8%

6.0% 38'000

200'000 UWS 6%

100'000 33'000

- 28'000

1 2 3 4 5 6

Höheres Altersguthaben durch

Kompensationsmassnahmen:

1• Versicherter Lohn

2• Beitragssätze

Seite 11LANGFRISTIGE KOMPENSATION

Effekt Versicherter Lohn

1

90'000

80'000

VL Aktuell

70'000

60'000 VL 2020

Starker Effekt

50'000 der Reform

40'000 2020 auf „kleine

Löhne“

30'000

20'000

10'000

-

- 50'000 100'000 150'000

Abschaffung Koordinationsabzug & Reduktion Eintrittsschwelle!

Seite 12LANGFRISTIGE KOMPENSATION

Effekt Sparbeitragssätze

2

20.0%

18.0%

16.0%

14.0%

12.0%

10.0% Beitrag Aktuell

8.0% Beitrag 2020

6.0%

4.0%

2.0%

0.0%

25-34 35-44 45-54 55-65

Insgesamt tiefere Sätze

(wegen höherem versicherten Lohn)

Kein Anstieg der Sätze für über 55jähirge

Summe Lohnprozente aktuell: 500%

Summe Lohnprozente 2020: 400% (535% in vernehmlasster Form; 400% = 0.75 * 535%)

Seite 13LANGFRISTIGE KOMPENSATION

Kumulierter Effekt Versicherter Lohn und Sparbeiträge 1 + 2

25-34 Jahre 35-44Jahre

12'000 12'000

10'000 10'000

8'000 8'000

6'000 6'000

4'000 4'000

2'000 2'000

Sparbeiträge p.a.

- -

- 20'000 40'000 60'000 80'000 100'000 - 20'000 40'000 60'000 80'000 100'000

45-54Jahre 55-65 Jahre

12'000 12'000

10'000 10'000

8'000 8'000

6'000 6'000

4'000 4'000

2'000 2'000

- -

- 20'000 40'000 60'000 80'000 100'000 - 20'000 40'000 60'000 80'000 100'000

AHV Lohn p.a.

Seite 14LANGFRISTIGE KOMPENSATION

Kumulierter Effekt Versicherter Lohn und Sparbeiträge: Mehrbeiträge 1 + 2

25-34 Jahre 35-44Jahre

600% 600%

400% 400%

200% 200%

Mehrbeiträge AV 2020 in %

0% 0%

- 50'000 100'000 150'000 - 50'000 100'000 150'000

45-54Jahre 55-65 Jahre

600% 600%

400% 400%

200% 200%

0% 0%

- 50'000 100'000 150'000 - 50'000 100'000 150'000

AHV Lohn p.a.

Seite 15LANGFRISTIGE KOMPENSATION

Ersatzquote vom AHV Lohn (in %) 1 + 2

Aktuelles System AV2020

160% 160% 2. Säule (Mehrleistung AV 2020)

140% 140% 2. Säule

1. Säule

120% 120%

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

Vor allem tiefe Einkommen sind besser gestellt durch Verwässerung der

Koordination.

Gesamtkosten gemäss BSV: CHF 2.3 Mrd p.a.

Seite 16LANGFRISTIGE KOMPENSATION

Überblick langfristige Kompensation

• Kompensation des tieferen Umwandlungssatzes durch höheres Ziel-

Altersguthaben der Versicherten.

• Wie wird höheres Altersguthaben angespart?

– Abschaffung des Koordinationsabzuges (= höherer versicherter Lohn)

– Erhöhung der jährlichen Sparbeiträge (= tiefere Sparsätze auf höherem

versichertem Lohn).

• Massgebliche Rentenverbesserung vor allem für tiefere Einkommen mitunter

durch Verwässerung der Koordination und Reduktion der Eintrittsschwelle.

• Der im UWS „enthaltene“ technische Zins (rund 3.5%) ist näher am

Renditepotential der Kapitalmärkte und reduziert Umverteilungspotential

zwischen den Aktiven und Neurentnern.

• Jährliche Kosten der langfristigen Kompensation: Ca. Fr. 2.3 Mrd. (nominell)

basieren massgeblich auf Annahmen bzgl. der Lohnstruktur.

Seite 17Agenda

Altersvorsorge 2020

Massnahmen in der 2. Säule

Langfristige Kompensation

Kurzfristige Kompensation

Fazit

Seite 18KURZFRISTIGE KOMPENSATION

„Generation Übergang“

• Funktionsweise

Alter bei Einführung der Besitzstand-

wahrung?

38 39 40 41 42 43 ……………….. 64

• Grad der

Besitzstand-

Übertritt in Übertritt in Vorsorge 2020

wahrung?

Vorsorge 2020 mit Kompensationsmass-

nahmen

• Massgeblich

Betroffene?

• Dauer der

Übergangs-

generation?

Teilweise Besitzstandwahrung • Gesamtkosten?

für Übergangsgeneration

Seite 19KURZFRISTIGE KOMPENSATION

Drei Varianten und Vorschläge

A Zentraler Ausgleich (Kassen-übergreifend) über 25 Jahre

Botschaft

auf aktuelles BVG Niveau (BVG Schattenrechnung)

Bundesrat

B Dezentraler Ausgleich (Kassen-intern) auf aktuelles BVG

Vorschlag ASIP Niveau (BVG Schattenrechnung) während 10 Jahren mit

rascher UWS Absenkung.

C Dezentraler Ausgleich (Kassen-intern) während 10 Jahren

Dezentrale BVG

mit Kompensationszahlung ohne BVG Schattenrechnung

Einlage

mit rascher UWS Absenkung.

Seite 20KURZFRISTIGE KOMPENSATION

Zentrale Fragen kurzfristige Kompensation

• Finanzierung?

Wie werden die Ausgleichszahlungen geleistet? Innerhalb einer

Vorsorgeeinrichtung (dezentral) oder über eine zentrale Einrichtung

(Sifo, neue Stelle)?

• Betroffene Generation?

Welche Versicherte sind von den Übergangsmassnahmen wie betroffen?

• Niveau der Kompensation?

Wie hoch ist das Niveau der Besitzstandwahrung? Was ist die

versprochene Leistungshöhe?

• Solidaritäten?

Welche Transferzahlungen finde innerhalb einer

Kompensationsmassnahme statt?

• Kosten?

Mit welchen Gesamtkosten ist zu rechnen? Träger dieser Kosten?

Seite 21KURZFRISTIGE KOMPENSATION

Botschaft Bundesrat A

Eckpunkte

• Nach Inkrafttreten: Über 4 Jahre auf 6.0% abnehmender Umwandlungssatz

• Gleichbleibendende Besitzstandsgarantie auf BVG-Altersrente während

Übergangszeit

Nachteil: Bedingt Schattenrechnung während den nächsten 40 Jahren!

• Art der Kompensation:

Beim Rentenbezug erhalten alle aktiven Versicherten eine Einmaleinlage ins

BVG-Altersguthaben, welche das vorangehende Niveau garantiert.

• Zentrale Finanzierung durch Beiträge an den bzw. Einlagen aus dem SiFo

• Umverteilung:

Alle PKs zahlen SiFo-Beiträge, alle PKs mit Pensionierungen erhalten Einlagen.

Lies: Junge PKs (ohne Pensionierungen) sind Netto-Zahler.

Seite 22KURZFRISTIGE KOMPENSATION

Botschaft Bundesrat: Illustration Ausgleichzahlung A

SiFo Zuschuss nach Alter bei Einführung*

45'000

40'000 Je jünger die

Versicherten, desto

35'000

tiefer die Kompensation

30'000

Zuschuss

25'000

Alter 60

20'000

Je tiefer der AHV Alter 50

15'000 Lohn desto tiefer Alter 40

10'000 die Kompensation

5'000

0

0 20'000 40'000 60'000 80'000 100'000

AHV Lohn

*Annahmen: Männer, volles Curriculum / kein Lohnwachstum / kein Zins

Seite 23KURZFRISTIGE KOMPENSATION

ASIP-Modell B

Die wichtigsten konzeptionellen Eckpunkte:

• Rasche UWS-Reduktion (entsprechend Botschaft)

• Besitzstandsgarantie auf projizierter BVG-Altersrente (0%-Zins/0%-Lohn) für

Übergangsgeneration von 10 Jahren

Administrativer Vorteil: Keine zusätzliche Schattenrechnung während 40 Jahren

notwendig; aber projizierte BVG-Rente wird als zusätzlicher individueller BVG-

Wert für die Übergangsgeneration festgeschrieben.

• Art der Kompensation:

Beim Rentenbezug erhalten die aktiven Versicherten im Bedarfsfall eine

Einmaleinlage ins BVG-Altersguthaben, so dass die tatsächliche BVG-Altersrente

mindestens der obigen Besitzstandsgarantie entspricht.

• Finanzierung:

Dezentral durch die jeweilige PK bzw. das Versichertenkollektiv(!)

• Umverteilung:

Innerhalb der PK von aktiven Versicherten zu Neurentnern

Seite 24KURZFRISTIGE KOMPENSATION

Modell-Dezentrale-BVG-Einlage C

Die wichtigsten konzeptionellen Eckpunkte:

• Rasche UWS-Reduktion (entsprechend Botschaft)

• Keine explizite Besitzstandsgarantie auf BVG-Altersrente; ABER Kompensation

für Übergangsgeneration von 10 Jahren!

Vorteil: Kein administrativer Mehraufwand!

• Art der Kompensation:

Einmalige Erhöhung des BVG-Altersguthabens beim Rentenbezug der

Übergangsgeneration. Die Erhöhung erfolgt in Prozent des BVG-Altersguthabens

und abgestuft nach dem Rücktrittsjahr, vgl. unten.

• Finanzierung:

Dezentral durch die jeweilige PK bzw. das Versichertenkollektiv. Keine

Umverteilung zwischen den PKs.

• Umverteilung:

Innerhalb der PK von aktiven Versicherten zu Neurentnern, vgl. unten

Seite 25KURZFRISTIGE KOMPENSATION

Modell-Dezentrale-BVG-Einlage C

Abstufung der Kompensation (1/2):

• Kernidee: Die Reduktion des BVG-UWS über 4 Jahre von 6.8% auf 6.0% führt zu

einer jährlichen „Leistungsreduktion“ von rund 3% (= -0.8% / 6.8% / 4).

Um diese Reduktion abzufedern bzw. zu kompensieren, wird das BVG-

Altersguthaben (im Umfang des tatsächlichen Rentenbezugs) um folgende %-

Sätze erhöht:

Jahr 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

UWS 6.8% 6.6% 6.4% 6.2% 6.0% 6.0% 6.0% 6.0% 6.0% 6.0% 6.0%

Kompensation 0.0% 1.8% 3.6% 5.4% 7.2% 6.0% 4.8% 3.6% 2.4% 1.2% 0.0%

Netto-

Leistungs- 0.0% -1.2% -2.4% -3.6% -4.8% -6.0% -7.2% -8.4% -9.6% -10.8% -12.0%

Reduktion

• Effekt: Durch die vorgeschlagene Kompensation erfolgt die Leistungsreduktion

über einen Zeitraum von 10 Jahren (jährlich -1.2%). In diesem Zeitraum wirken

aber bereits auch die höheren Sparbeiträge aus dem Reformvorschlag!

Seite 26KURZFRISTIGE KOMPENSATION

Modell-Dezentrale-BVG-Einlage C

Abstufung der Kompensation (2/2):

• Graphische Darstellung:

6.8% 0.0%

6.7% 2019 2021 2023 2025 2027 2029

-2.0%

6.6% Leistungsreduktion (brutto)

Umwandlungssatz

Leistungsreduktion

-4.0% Leistungsreduktion (netto)

6.5%

6.4% -6.0%

6.3% -8.0%

6.2%

-10.0%

6.1%

6.0% -12.0%

5.9% -14.0%

2019 2021 2023 2025

Kompensation auf BVG-Guthaben

• Koordinationsabzug und Finanzierungsparameter:

Diese Kompensation ist unabhängig von der zukünftigen Finanzierung. Die

Beibehaltung des Koordinationsabzuges würde nicht zu einer Erhöhung der

Kosten führen! Im Gegenteil, sie würden leicht abnehmen.

Seite 27KURZFRISTIGE KOMPENSATION

Abschätzung Gesamtkosten: Dezentrale Einlage versus Botschaft Bundesrat Nov 2015

450

400

Erwartete Kosten (MCHF)

350

300

250

200

150 Dezentrale BVG

Einlage C

100

BSV Botschaft Nov

50 2015 3 A

0

2019 2024 2029 2034 2039

Dezentrale Einlage ist deutlich günstiger bzgl.

Gesamtkosten1 (1‘271 MCHF vs. >3‘760 MCHF) wie auch bzgl.

maximalen jährlichen Auslage2 (250 MCHF vs. 390 MCHF).

1 Gesamtkosten sind gerechnet als Summe der jährlichen Kosten ohne Zeitwert des Geldes.

2 Jährlichen Auslagen des BSV Vorschlags gemäss Botschaft des Bundesrates November 2014

3 Modellrechnung der c-alm AG ab 2030

Seite 28Agenda

Altersvorsorge 2020

Massnahmen in der 2. Säule

Langfristige Kompensation

Kurzfristige Kompensation

Fazit

Seite 29FAZIT

- Der Druck auf den Umwandlungssatz nimmt stetig zu: Demographie und

Finanzmärkte verlangen einen dem Umfeld angepassten Umwandlungssatz; der

Entscheid vom 15. Januar (Aufhebung Mindestkurs) hat diesen Druck noch

verstärkt.

- Die vorgeschlagene „langfristige Kompensation“ stellt eine Mehrleistung dar: Es

profitieren u.a. neu Versicherte, die bis anhin nicht im BVG versichert waren.

Gemäss Vorschlag wird diese Mehrleistung wird durch Mehrbeiträge von AN und

AG finanziert. Durch diesen Vorschlag werden die Lohnnebenkosten ansteigen.

- Die „kurzfristige Kompensation“ sollte folgende Anforderungen erfüllen:

- Praktikabilität und einfache Umsetzbarkeit;

- Abfederung der Leistungseinbusse durch die Reduktion des BVG-

Umwandlungssatzes;

- Abschätzbare und annehmbare Kosten für die einzelne PK aber auch die

gesamte 2. Säule.

Einschätzung: Die dritte vorgeschlagene Lösung trägt diesen Punkten Rechnung.

Seite 30« Unsere Sicherheiten dürfen nichts

Starres werden, sonst brechen sie. »

Robert Walser

Dr. Reto Leibundgut

Aktuar SAV / PK-Experte

Partner c-alm AG

reto.leibundgut@c-alm.ch

+41 71 227 35 38

© 2011 c-alm AG | Zwinglistrasse 6 | 9000 St. Gallen | Tel +41 71 227 35 35 | Fax +41 71 227 35 30 | www.c-alm.ch | info@c-alm.ch Seite 31Sie können auch lesen