Die Beschlüsse der G20 zu Finanzmärkten und Unternehmenssteuern

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Beschlüsse der G20

zu Finanzmärkten und

Unternehmenssteuern

Markus Henn

Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung – WEED

Mitglied im Koordinierungskreis, Netzwerk Steuergerechtigkeit Deutschland

Kontakt: markus.henn@weed-online.org

12. November 2015, Berlin

Teil 1: Finanzreformen Quelle Bilder: Mihai Radulescu / Flickr; David Shankbone / Wikimedia

Fortschritte im Detail teils groß 3 WEED, G20, 12.11.2015

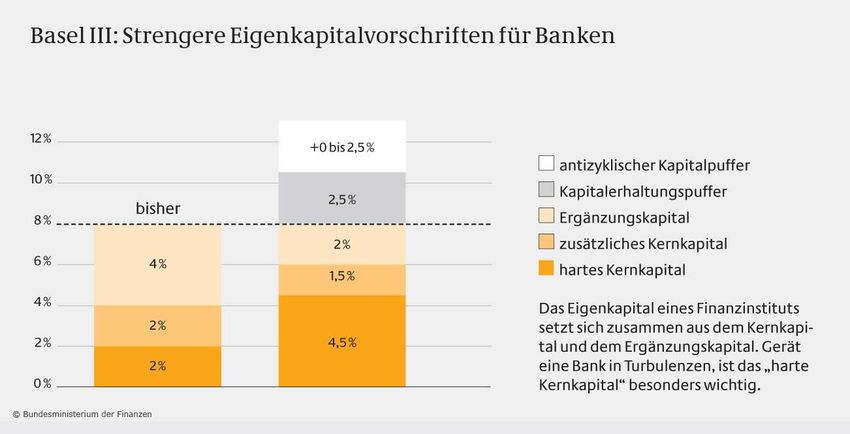

Banken: Zu Basel III und SiFI-Zuschlägen kommt TLAC

Basel III Zusätzlich: Verfügbare

Mittel für Abwicklung

(„Total Loss-absorbing

Capacity“):

Basel III

Neu: risiko-

Leverage

TLAC gewichtet

Zusätzliches SIFIs: Banken Ratio

Eigenkapital (Aktualisierung Nov. 2015) 2019 16% 6,00%

2,5% HSBC, JP Morgan Chase

2022 18% 6,75%

Barclays, BNP Paribas, Citigroup,

2,0% Deutsche Bank

Bank of America, Credit Suisse,

Probleme: 1. Niedriger als

1,5% Goldman Sachs, Mitsubishi UFJ FG, diskutiert (bis zu 20%);

Morgan Stanley

2. Ausnahmen; 3. Reicht es in

1,0% diverse

Krise? Systemische Folgen nie

absehbar (Druck auf Politik)

4 WEED, G20, 12.11.2015

Schattenbanken: es geht wenig voran...

Wertpapier-

Interaktion Geld- Andere

finanzierungs-

der Banken mit markt- Verbriefung Schatten-

Geschäfte

Schattenbanken fonds banken

(„Repos“)

Keine Nur schwache FSB schlägt Nur schwache

umfassenden Standards Wertabschläge Standards (IOSCO);

Ergebnisse; bei (IOSCO); auch vor (als Konsultation zu

Basel III nur schwache Sicherheit), einfacher

Zweckgesell- Reform in immer noch in Verbriefung; aber

schaften USA, in der EU Planung; wurden trotz Krise will

weiterhin teils Gesetz im EU-Parlament Politik wieder

ausgenommen verwässert dieses Jahr stärken (EU:

niedergestimmt Kapitalmarktunion)

5 WEED, G20, 12.11.2015

Offene Prozesse und Probleme

• Problem internationale Abstimmung zu außerbörslichen

Derivaten: Streit v.a. zwischen EU und USA um Umsetzung der G20-

Beschlüsse (auch in TTIP): Harmonisierung bzw. gegenseitige

Anerkennung versus nationale (u.U. höherwertige) Regulierung

• Problem grenzüberschreitende Abwicklung global systemisch

wichtiger Finanzinstitutionen (G-SIFI): Problem v.a.

grenzüberschreitende Kooperationsvereinbarungen

• In Bearbeitung (Auswahl):

- Fehlverhalten bei Banken (u.a. Regeln zu Vergütung, Indices),

- Korrespondenzbankengeschäft (Anti-Geldwäscheregeln),

- Transparenz (Legal Entity Identifier, Unique Transaction

Identifier, Unique Product Identifier)

UNCTAD (2015): “so far these [measures] have failed to get to grips

with the systemic frailties and fragilities of a financialized world.“

6 WEED, G20, 12.11.2015

Teil 2: Steuervermeidung

Der G20/OECD-Aktionsplan gegen „BEPS“

• 15 Aktionspunkte von 2013

• Anfang September 2015:

Finanzminster/innen segnen

Beschlüsse in Ankara ab

• Anfang Oktober 2015

Veröffentlichung aller Ergebnisse

durch die OECD

• Alles „Konsens“, aber das

täuscht, da vom Typ her oft nur

„Empfehlung“, nur teils echter

„Mindeststandard“

• Schätzung: 100-240 Mrd. USD

jährlich an Steuerverlust

8 WEED, G20, 12.11.2015

Verrechnungspreise: BEPS setzt Bestehendes fort

1. Trennung

Konzern

Mutterfirma Tochterfirma

Mutterfirma Externe Firma

2. Fremd-

Land A vergleich Land B

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

8-10: Verrech- Eigentum (z.B. an MS Eventuell besser, aber 2017: Muss

nungspreise für einem Recht) jetzt widersprüchlich; Profit an-

immaterielle Gü- reicht nicht für grundsätzliche Split pas-

ter, Dienstleis- Gewinnzuord- Probleme mit sen

tungen, Risiken nung, es braucht Trennungsprinzip und

(auch 1: Digitale echte Tätigkeit / Fremdvergleich

Wirschaft)

9

(Finanz-)Risiken bleiben WEED, G20, 12.11.2015Von der Gewinnaufteilung zur Gesamtkonzernsteuer

Konzern

Mutterfirma Tochterfirma

Land A Land B

Aufteilung des Gewinns:

1. Transaktionen (“profit split”): 2. Gesamtkonzern: schon von G20

Arbeit speziell dazu wird bis Mitte abgelehnt, deshalb auch keine

2017 verschoben, Ansätze bei BEPS-Arbeit; in der EU Vorschlag

immateriellen Gütern und (für für “Gemeinsame Konsolidierte

Kostenseite) Zinsen Körperschaftssteuer-

Bemessungsgrundlage” (GKKB)

10 WEED, G20, 12.11.2015Qualifizierungskonflikte („hybrid mismatches“)

Konzern

Mutterfirma Tochterfirma

z.B. Vorzugsaktie

Land A: (gewinnabhängig, Land B:

Eigenkapital: aber kein Kredit:

Dividende, Stimmrecht) Zins, abziehbar

unbesteuert

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

Nationale Abwehr- E Sinnvoll, aber - Teils

regeln bei Nichtbe- Umsetzung nicht (EU

2:

steuerung im leicht (Nicht- 2014)

Qualifizierungs-

Ausand; Regeln besteuerung im

konflikte

gegen Doppelsitz- anderen Land muss

Gesellschaften erkannt werden!)

11 WEED, G20, 12.11.2015Schädliche Praktiken und Missbrauch

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

1. Substanzregel MS Gut, dass Review/ 1. Hat

(„nexus approach“) bestimmte Boxen Moni- nicht,

für Sondersteuern verboten werden, toring wmgl.

5: Schädliche wie Patentboxen aber die jetzt

Steuerpraktiken 2. Spontaner restlichen sind 2. EU

Austausch auch falsch: auto-

Vorbescheide Wettbewerb wird mat.

(„rulings“) verstärkt

Klarstellung in MS Positiv 2016 zur 2013

6: Missbrauch Abkommen; Begüns- Mus-

von Steuer- „Begrenzung der tigung; ter

abkommen Begünstigung“; Review

Hauptzweck-Test

12 WEED, G20, 12.11.2015Weitere Abwehrmaßnahmen

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

Nationale E Schwaches - Ja,

3: Zwischen- Abwehrregeln Ergebnis; EuGH- aber

gesellschaften (Hinzurechnung von „Cadbury prüft

Gewinnen) Schweppes“

E Sinnvoll, aber 2016: Aus- Seit

4: Zins- und Grenzwerte pro

keine klare nahme 2008

andere Betrieb: max. 10-

Festlegung auf (konzern- (30%)

finanziellen 30% Netto-Zins-

ein Modell weite aber

Zahlungen abzug zum Gewinn

Quote) prüft

7: Vermeidung Hilfstätigkeiten nicht E Sinnvoll, aber zu 2016: Nein,

einer Betriebs- mehr pauschal wenig; Wirkung Gewinn- muss

stätte (auch 1: ausgenommen, hängt auch aber Zuord- ggf.

Digitale Kommissionen von Umsetzung nung än-

Wirtschaft) besser erfasst ab dern

13 WEED, G20, 12.11.2015Transparenz

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

13: Drei Berichte: 1. MS Positiver Schritt, 2020 Nur

Verrechnungs- „Country-by-Country aber hoher Review, Roh-

preisdokumen- Report“ (Kerndaten), Schwellenwert User stoff /

tation / länder- 2. „Master File“ (750 Mio. EUR) Guide, Bank

spezifische (Überblick) und 3. und nicht XML (EU)

Berichte „Local File“ (Details) öffentlich Schema

12: Offenlegung E Nein

von Steuer- Liste an Praktiken

gestaltungen

14 WEED, G20, 12.11.2015Umsetzung und Durchsetzung

• Nationale Gesetze: Umsetzung fraglich

• Modifikation OECD-Musterabkommen

Aktionspunkt/ Typ Bewertung Weitere DEU

(Haupt-)Lösung

Problem Arbeit

Einigung auf einige MS Problematisches 2016 bei

Mindeststandards, (+) System; Gefahr, Details den

14: Streit-

20 Industrieländer dass ärmere 20

schlichtung

mit verbindlichem Länder Län-

Verfahren benachteiligt sind dern

15: Nur Prüfung, ob - Sinnvoll, aber 2016 Nein

Multilaterales machbar (Ja) und langer Weg

Instrument wünschenswert (Ja)

15 WEED, G20, 12.11.2015Ärmere Länder bei BEPS vor allem Zuschauer

• Einige Probleme ärmerer Länder übergangen:

- Aufteilung der Gewinne zwischen Quellen-

und Sitzstaaten, z.B. bei Quellensteuern oder

bei Betriebsstättendefinition;

- Steueranreize, zu denen die ärmeren Staaten

gezwungen sind, um Unternehmen anzulocken

(u.a. wegen Struktur vieler Steuerabkommen)

• Halbherzige Beteiligung durch OECD am Prozess

• Vereinte Nationen an den Rand gedrängt:

Geltende OECD-Standards nicht im Interesse der

ärmeren Länder, deshalb alternative Standards der

UN, aber OECD hält sich mit BEPS als globaler

Standardsetzer; Aufwertung der UN abgeblockt

16 WEED, G20, 12.11.2015Danke für Ihre

Aufmerksamkeit!

Weltwirtschaft, Ökologie & Entwicklung Netzwerk Steuergerechtigkeit Deutschland

World Economy, Ecology & Development Mitglied der Global Alliance for Tax Justice

www.weed-online.org www.netzwerk-steuergerechtigkeit.deSie können auch lesen