Kathrein Online-Ausblick - "Aktien & Immobilien" Wien, am 14. Oktober 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kathrein Online-Ausblick

“Aktien & Immobilien”

Wien, am 14. Oktober 2020

1

2

Marktrückblick

33

Marktentwicklung Weltaktien (in EUR) Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Quelle: Bloomberg L.P., Kathrein Privatbank 4

Marktentwicklung Anleihen - Rückblick

▪ Typische Risk-on-Veranlagungen wie EUR-

Hochzinsanleihen oder EUR-Unternehmensanleihen US Staatsanleihen -4,1%

4,2%

konnten die beste Performance erzielen. Auf der Suche 1,6%

nach Rendite weichen Investoren wieder verstärkt auf EUR Staatsanleihen

3,7%

schlechter geratete, aber dafür höher verzinste Wertpapiere

Deutsche Staatsanleihen 0,4%

aus, denn aktuell weisen knapp 40 % der Euro- 2,7%

Staatsanleihen negative Renditen auf.

Globale Staatsanleihen -0,7% 1,7%

▪ Dennoch konnten die typischen Risk-off-Veranlagungen wie

EUR-Staatsanleihen und auch deutsche Staatsanleihen 2,0%

EUR Unternehmensanleihen

wieder Kursgewinne verbuchen. 0,8%

▪ US-Staatsanleihen verzeichneten in Euro den größten 1,6%

EUR Inflationsgeschützte Anleihen

Rückgang. Dies ist aber v. a. auf die Währungsentwicklung 0,0%

zurückzuführen, was sich auch auf die Performance von -1,7%

Unternehmensanleihen EM

USD-Hochzinsanleihen auswirkte, die nur eine marginal -0,9%

positive Performance für Euro-Investoren generieren EUR Hochzinsanleihen -2,7%

2,6%

konnten. Der USD verlor gegenüber dem EUR etwa 4 %.

▪ Emerging-Markets-Lokalwährungsanleihen USD Hochzinsanleihen -3,7% 0,2%

verzeichneten einen Rückgang von etwa 2,5 %, hier -2,5%

belasteten v. a. Sorgen um die Covid-19-Entwicklungen in EM Lokalwährung -5,8%

den Entwicklungsländern die EM-Währungen, die ein Minus

von 1,5 % gegenüber dem Euro verbuchen mussten. -20% -10% 0% 10% 20%

3. Quartal Jahr

Quelle: Bloomberg, Kathrein Privatbank, Daten per 30.09.2020 5

Marktentwicklung Währungen – Rückblick EUR/USD Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Quelle: Bloomberg, Kathrein Privatbank 6

Asset Allocation Entscheidungen Q1 2020 – Q3 2020

Jänner 20 Verkauf US-Small-Caps (10 % der US-Aktien Gewichtung).

Jänner 20 Aufgrund der Auflösung des Pfandbrief+ wird das Gewicht in den Yield+ umgeschichtet.

März 20 Starke Reduktion der Aktienquote und Umschichtung in den dynamischen Teil, aufgrund der

Ausbreitung des Coronavirus in Europa und damit einhergehender Rezessionsgefahr. Erhöhung 1. Quartal 2020

des Global Enterprise Gewichts innerhalb der Aktienquote, weil defensivere Aktien in einer

Korrekturphase besser abschneiden sollten als der Gesamtmarkt.

März 20 Fusion von Euro Core Government Bond Fonds und Euro Inflation Linked Bond Fonds in den

Euro Bond Fonds.

März 20 Verkauf aller EUR und US High-Yield-Anleihen und Reduktion des Gewichts an EM-

Staatsanleihen in Lokalwährung (-5 %) und Umschichtung in Euro Staatsanleihen, Globale

Staatsanleihen und Euro-Unternehmensanleihen, um aufgrund erwarteter Rezession auch im

Anleihen Segment Risiko zu reduzieren.

Mai 20 Erhöhung der Aktienquote auf neutrale Gewichtung und Reduktion der dynamischen

Komponente. Reduktion des Global Enterprise Gewichts innerhalb der Aktienquote. 2. Quartal 2020

Umschichtung von IG Unternehmensanleihen (-8 %) und EM-Lokalwährungsanleihen (-1 %) in

August 20 EUR Staatsanleihen (+6 %), EUR HY Anleihen (+2 %) und EM Unternehmensanleihen (+1 %).

5% der Anleihengewichtung vom SPDR Bloomberg Barclays Emerging Markets Local Bond Fonds

August 20 in den Kathrein Sustainable EM Local Currency Bond Fonds umgeschichtet. 3. Quartal 2020

10% der Aktiengewichtung in den Kathrein Sustainable Global Equity Fonds umgeschichtet,

September 20 die Hälfte des Corporate Bond Gewichts vom Kathrein Corporate Bond Fonds in den Kathrein

Sustainable Bond Select Fonds umgeschichtet.

7

Marktausblick

- US-Wahl

- Value-Aktien

88

US-Präsidentschaftswahlen: Allgemeine Wahlumfrage Quelle: realclearpolitics.com, Kathrein Privatbank 9

US-Präsidentschaftswahlen: Keine Volksabstimmung

Ergebnisse der Volksabstimmung bei den Präsidentschaftswahlen 2016

in den Vereinigten Staaten

Quelle: realclearpolitics.com, Kathrein Privatbank 10US-Präsidentschaftswahlen: Wahlgremium (2016) Quelle: realclearpolitics.com, Kathrein Privatbank 11

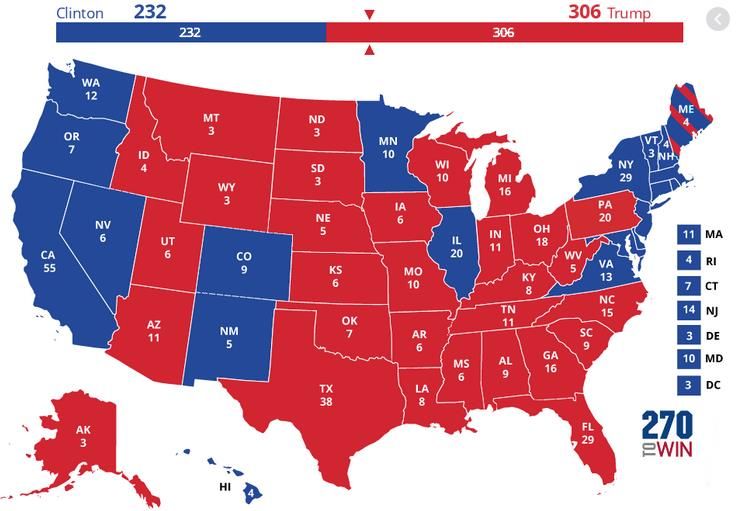

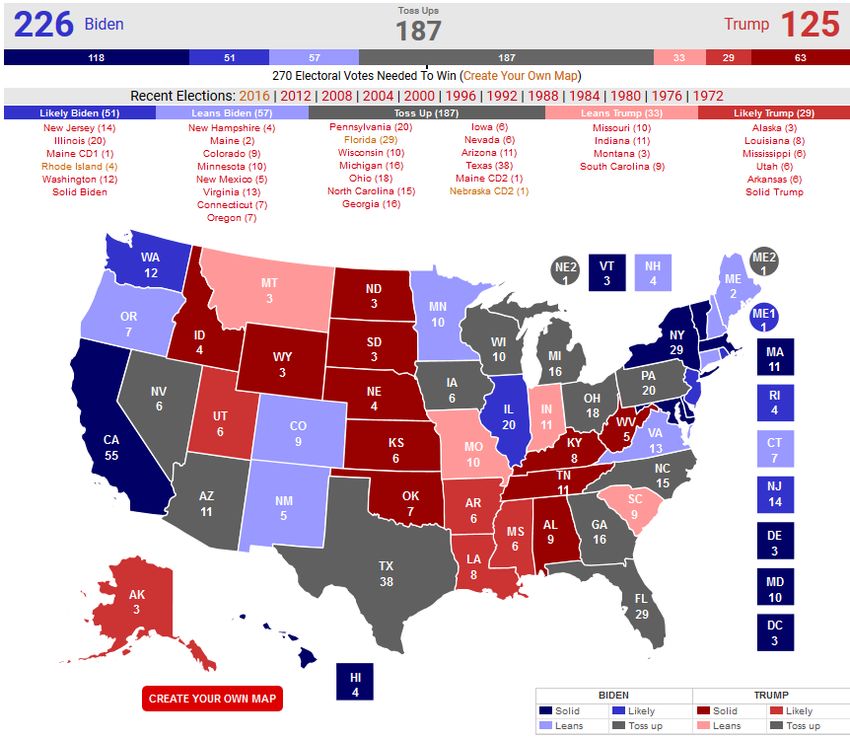

US-Präsidentschaftswahlen: Wahlgremium (2020) Quelle: realclearpolitics.com, Kathrein Privatbank 12

US-Präsidentschaftswahlen: Wahlgremium (2020) Keine Stichwahl Quelle: realclearpolitics.com, Kathrein Privatbank 13

Vorsprung demokratischer Kandidaten gegenüber Trump

im Vergleich (2020 vs. 2016)

US-Präsidentschaftswahlen: Hillary war 2016 auch in den Umfragen führend. Stimmt,

aber Biden hat einen höheren Vorsprung!

Quelle: realclearpolitics.com, Kathrein Privatbank 14Top Swing States (2020 vs. 2016): Pennsylvania, Michigan,

Wisconsin, Florida, North Carolina, Arizona

US-Präsidentschaftswahlen: Der Vorsprung von Biden in den Swing States, ist geringer

als der von Hillary!

Quelle: realclearpolitics.com, Kathrein Privatbank 15US-Präsidentschaftswahlen: Der Vorsprung ist beträchtlich und Meinungsforscher haben ihre Methoden verbessert Quelle: realclearpolitics.com, Kathrein Privatbank 16

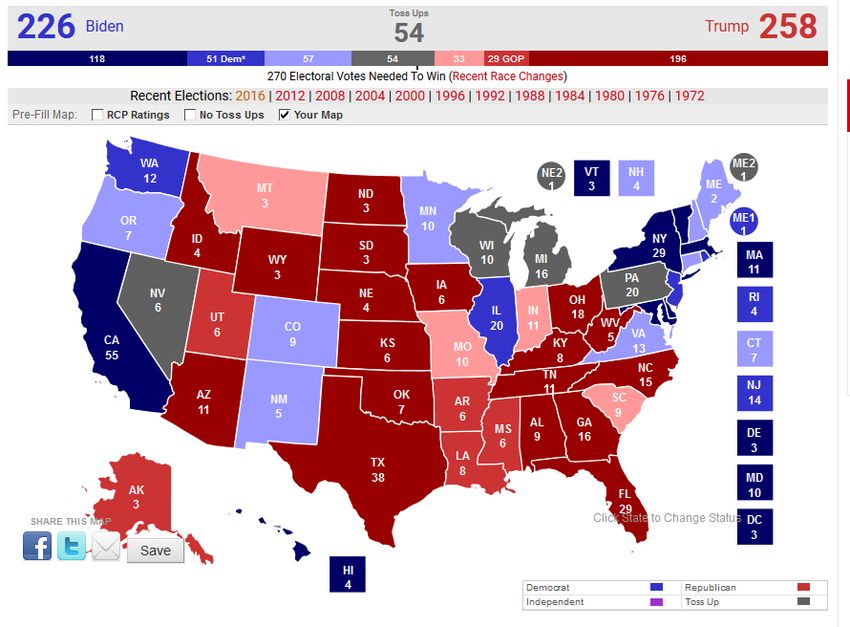

US-Präsidentschaftswahlen: Wahlgremium (2020)

Trump gewinnt

Trump gewinnt TX, OH, IA und die Swing-Staaten FL, NC, AZ (270 zum Sieg),

braucht aber immer noch entweder PA (6,3 %) oder MI(-6,2 %), um zu gewinnen

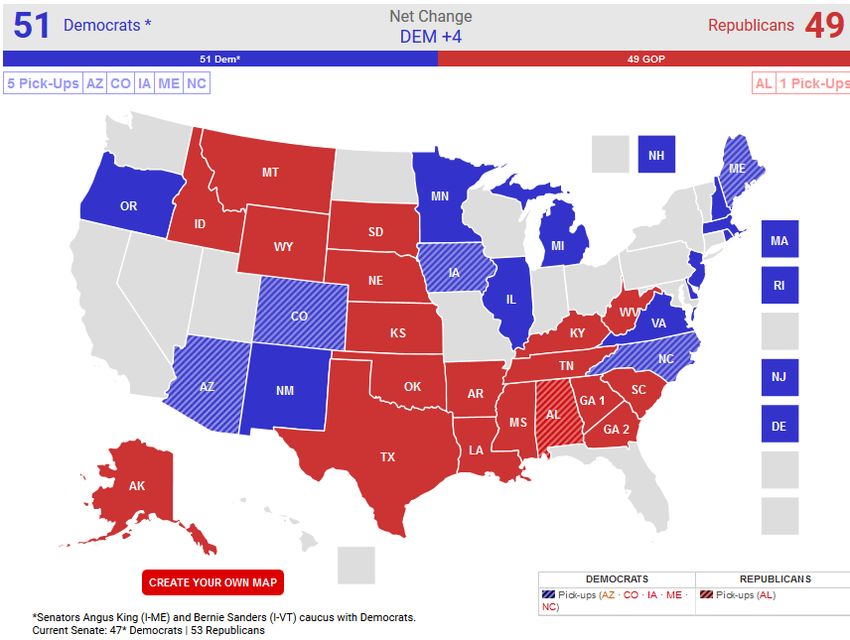

Quelle: realclearpolitics.com, Kathrein Privatbank 17Wahl zum US-Senat: 1/3 der Senatoren stellen sich alle zwei Jahre zur Wiederwahl Quelle: realclearpolitics.com, Kathrein Privatbank 18

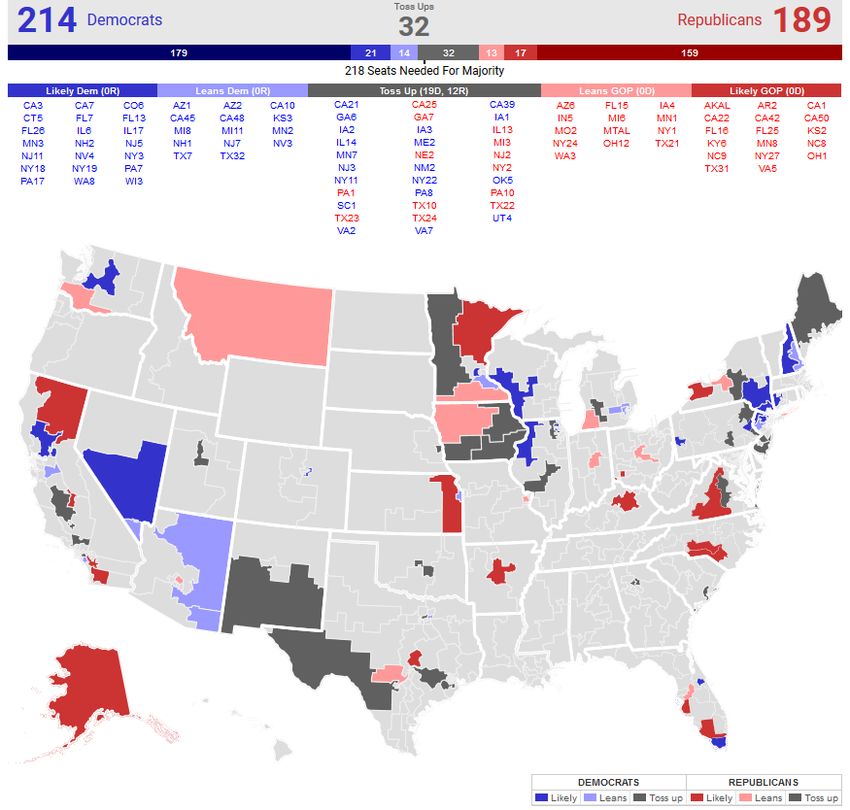

US-Hauswahlen: Das gesamte Haus wird alle zwei Jahre

gewählt

232 197

Quelle: realclearpolitics.com, Kathrein Privatbank 19Vielen Dank für die Aufmerksamkeit

Fragen?

20Entwicklung von Value-Aktien

21

21Russell 1000 Value vs. Russell 1000

Russell 1000

Value-Aktien sind attraktiv

Russell 1000 Value bewertete Unternehmen,

also Titel mit einem

attraktiven Preis-Buchwert-

Verhältnis.

Die 1000 größten US-Aktien

hatten zuletzt im Jahr 2000

eine vergleichbar hohe

Log-skaliert relative Performance

(=Outperformance) zu Value

Aktien.

Relative Performance Russell 1000 Value vs. Russel 1000

In Abwärtsphasen halten sich Value-Titel besser Die Hauptursache liegt in der

Performance einer

Handvoll mega-cap

Wachstumsaktien.

Der Russell 1000 Index besteht aus den größten 1000 Unternehmen des Russell 3000 Index. Der Russell 1000 Value Index misst die Performance jener Russell 1000 Unternehmen mit

einem niedrigeren Preis-Buchwert-Verhältnis und niedrigeren prognostizierten Wachstumswerten.

Quelle: Bloomberg, Kathrein Privatbank 22US-Aktien – Konzentration der Marktkapitalisierung

Der Anteil an der S&P 500

Marktkapitalisierung der

S&P 500 Index größten 20 Unternehmen

stieg von 28 % auf 38 % in

den letzten 5 Jahren.

Schwaches Wachstum und

eine flache/inverse

Zinskurven sind vorteilhaft

für Wachstumsaktien.

Anteil der 20 größten Unternehmen Wachstumsaktien sind Titel,

an der S&P 500 Marktkapitalisierung bei denen

überdurchschnittliche

Wachstumsraten bei

Umsätzen, Gewinnen und

Investitionen erwartet

werden.

Quelle: NDR, Kathrein Privatbank 23US-Aktien – Konzentration der Gewinne

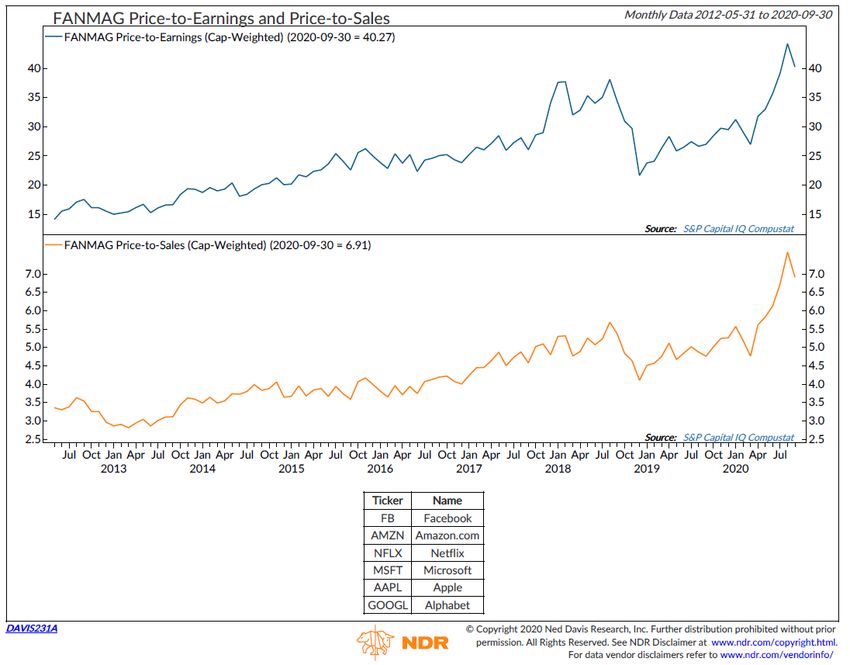

Facebook

FANMAG Marktkapitalisierung an der Apple

gesamten S&P 500 Marktkapitalisierung Netflix

Microsoft

Amazon

Google (Alphabet)

Anteil der FANMAG Gewinne an den

gesamten Gewinnen des S&P 500 Der Anteil an der S&P 500

Marktkapitalisierung der

FANMAG Unternehmen

stieg von etwa 5 % auf

beinahe 20 % in den

letzten 10 Jahren.

Auch der Anteil der

Gewinne der großen

FANMAG-Titel nimmt stetig

zu.

Quelle: NDR, Kathrein Privatbank 24US-Aktien: S&P 500 Performance vs. FANMAG

FANMAG

S&P 500 Index

S&P 500 exkl. FANMAG

Index (gewichtet nach Performance p.a. Performance % seit

Marktkapitalisierung) 31.12.2014 – 09.10.2020 Jahresbeginn Ohne FANMAG

FANMAG 29,79 % 46,29 %

Unternehmen wäre der

S&P 500 seit

S&P 500 Index 9,49 % 7,63 %

Jahresbeginn im Minus

S&P 500 exkl. FANMAG 6,17 % -0,14 %

Quelle: NDR, Kathrein Privatbank 25US-Aktien: FANMAG Bewertung

FANMAG Kurs-Gewinn-Verhältnis

Starker Anstieg der

Bewertungskennzahlen

(so teuer wie noch nie).

Vergleichshistorie allerdings

kurz.

FANMAG Kurs-Umsatz-Verhältnis

Quelle: NDR, Kathrein Privatbank 26Russell 1000 Value vs. Russell 1000

Perioden in denen Value besser und schlechter abschnitt.

Value schlechter als Markt 29

Value besser als Markt 28

Max. Dauer Outperformance 30 M

Max. Dauer Underperformance 38 M

Mittelwert Dauer Outperformance 7M

Mittelwert Dauer Underperformance 10 M

Ähnliche Entwicklung wie 2000. Value

hatte in den Jahren nach 2000 deutlich

outperformed. Value schlechter als Markt 12

Value besser als Markt 11

Max. Dauer Outperformance 84 M

Max. Dauer Underperformance 63 M

Mittelwert Dauer Outperformance 17 M

Mittelwert Dauer Underperformance 23 M

Value schlechter als Markt 12

Value besser als Markt 11

Max. Dauer Outperformance 95 M

Max. Dauer Underperformance 86 M

Mittelwert Dauer Outperformance 14 M

Mittelwert Dauer Underperformance 24 M

Daten: Performance über rollierende 12, 36, 60 Monatsperioden, Quelle: Bloomberg, Kathrein Privatbank 27Sektorengewicht: Value und Marktkapitalisierung

MSCI World Value Index MSCI World Index Differenz

Information Technology 7.68% 22.10% -14.42%

Consumer Discretionary 8.17% 11.83% -3.66%

Communication Services 7.15% 8.85% -1.70%

Health Care 12.70% 13.75% -1.05%

Real Estate 3.91% 2.80% 1.11%

Materials 5.59% 4.47% 1.12%

Consumer Staples 9.69% 8.22% 1.47%

Industrials 12.35% 10.38% 1.97%

Energy 5.05% 2.48% 2.57%

Utilities 6.62% 3.25% 3.37%

Financials 21.09% 11.86% 9.23%

Quelle: MSCI, Kathrein Privatbank per 30.9.2020 28Divendendentitel günstig im Vergleich zu nicht-Dividenden-

zahlenden Unternehmen

▪ Auch sogenannte „Anleihen

proxies“ tendieren zu Value. Dazu

gehören die Sektoren Utilities, Real

Estate und Consumer Staples.

▪ Da die Zinssätze wahrscheinlich

niedrig bleiben werden, wenden

sich die Anleger Dividendenaktien

als Renditealternativen zu. Proxies

Günstig

von Anleihen könnten ein

Lichtblick innerhalb des Value-

Universums sein, wenn der

Bullenmarkt heranreift.

2000-

2002

Quelle: NDR, Kathrein Privatbank 29Kathrein Global Enterprise: Fondskonzept und Ziele

ISIN:

Thesaurierend AT0000A0Y0Z3

Ausschüttend AT0000A0Y0Y6

▪ Investition in global attraktiv bewertete Unternehmen, die anhand von vordefinierten Kriterien selektiert werden.

▪ Der Selektionsansatz beruht auf der Portfolio-Management-Theorie und den langjährigen Untersuchungen von

Benjamin Graham und David Dodd (Value Investing).

▪ Titel mit schlechtem DEFEX-Score werden ausgeschlossen.

▪ Im Rahmen des laufenden Selektions- und Optimierungsprozesses werden jeweils jene Aktientitel ausgewählt, die

bei der Portfoliooptimierung die geringste Schwankung aufweisen.

▪ Durch den langfristigen Investmentansatz werden Umschichtungen innerhalb des Portfolios gering gehalten und

dadurch Kosten (Transaktionskosten) reduziert.

30Performance Global Enterprise vs. Weltaktien

Value-Aktien (hier dargestellt in Form des

World Value Index und des Societé General

(SG) Quality Index) haben in den

vergangenen Jahren gegenüber dem breiten

Markt underperformt.

Der Performanceunterschied zwischen

dem World Value Index und dem World Index

ist auf dem höchsten Niveau seit

Fondsauflage.

Wir erwarten mittelfristig wieder eine

Annäherung der beiden Indices und eine

Outperformance von Value vs. Welt.

Performance Differenz: Kathrein Global Enterprise – Weltaktien

Maximale temporäre Verluste:

Weltaktien: -33,6 %

Performance Differenz: Kathrein Global Enterprise – Weltaktien Value

Weltaktien Value: -36,4 %

Global Quality Income: -33,6 %

Kathrein Global Enterprise: -25,9 %

Quelle: Bloomberg, Kathrein Privatbank; Tägliche Daten von 15.3.2013 bis 9.10.2020 in EUR. 31Kathrein Global Enterprise in Verlustphasen

Das Aktienportfolio hat sich

in der Vergangenheit bei

Korrekturen (Kathrein Global Enterprise Fund: Kennzahlen

Kathrein Globale Enterprise Weltaktien

Weltaktien Kathrein Globale Enterprise

Die Dividendenrendite des Kathrein

Global Enterprise Fund ist signifikant höher

Weltaktien

als jene des Weltaktien-Index.

Bewertungen (Preis-Buchwert und Kurs-

Kathrein Globale Enterprise Gewinn-Verhältnis – KGV) des Kathrein

Global Enterprise Fund sind kontinuierlich

attraktiver als bei Weltaktien.

Quelle: Wilshire, Kathrein Privatbank; Daten von 31.12.2013 bis 22.9.2020 33Investmentprozess und Umsetzung

▪ Anlageuniversum: Weltaktien

▪ Auswahl führender Weltunternehmen aus einem

(rund 1600 Titel) Universum von rund 1600 Aktientitel

▪ Selektion von Unternehmen anhand folgender

DPS Auswahlkriterien:

DEFEX EPS Letzten 10

Letzten 10 Jahre − Nachhaltige Erwirtschaftung von Gewinnen über die

Jahre

letzten 10 Jahre (EPS)

1. Selektionsschritt − Kontinuierliche Dividendenzahlungen über die letzten 10

Zins-

deckung Jahre (DPS)

aktuell

− Attraktives Verhältnis zwischen dem operativen Gewinn

und den Zinsaufwendungen (Zinsdeckungsgrad)

− Attraktiver DEFEX Score

Bewertung ausgewählter Aktien

anhand des inneren Wertes 2. Selektionsschritt ▪ Bewertung der relativen Attraktivität aller im ersten

Schritt selektierten Unternehmen anhand des inneren

Wertes.

▪ 30 der attraktivsten Unternehmen werden in einem

Selektion und Optimierung von

letzten Schritt für den Fonds selektiert und optimiert. Ziel

rund 30 Aktientitel

(Minimum-Varianz Portfolio) der Optimierung ist es das Schwankungsrisiko zu

reduzieren.

Quelle: Kathrein Privatbank 34Zusammenfassung

▪ Die Marktentwicklung ist noch immer liquiditätsgetrieben.

▪ Für die nächsten Jahre sind keine Zinserhöhungen im Markt eingepreist.

▪ Die Bewertungen von Value-Aktien (KGV, P/B, Dividenden) sind stabil geblieben, während die Kennzahlen des

MSCI World derzeit über Vorkrisenniveau liegen.

▪ Bewertungsunterschiede zwischen Value-Aktien und dem weltweiten Aktienmarkt, wie in der

aktuellen Marktsituation, wurden in der Vergangenheit immer ausgeglichen.

▪ Die relativen Performance-/ Bewertungsunterschiede liegen derzeit etwa auf dem Niveau aus dem Jahr 2000.

▪ In der Regel strömten Anleger in stabile Wachstumstitel, wenn das Gewinnwachstum des S&P 500 langsamer war als

vor einem Jahr.

▪ Value hat sich tendenziell besser entwickelt als Wachstum, wenn sich das Wirtschaftswachstum beschleunigt hat.

▪ Wenn sich die Erträge von ihrem COVID-Kollaps erholen, sollten die Bedingungen für Value günstig sein.

Allerdings sollte die Erholung langfristig sein.

▪ Weiter niedriges Zinsniveau lassen „Anleihen proxies“ innerhalb der Value Titel attraktiv erscheinen.

35Vielen Dank für die Aufmerksamkeit

Fragen?

36Der österreichische Immobilienmarkt

Analyse und Ausblick von Dr. Daniel Jelitzka

37Vielen Dank für die Aufmerksamkeit

Fragen?

38Disclaimer

Diese Unterlage ist eine Marketingmitteilung im Sinne des Wertpapieraufsichtsgesetzes (WAG) und dient ausschließlich Ihrer Information. Diese Information unterliegt daher nicht den Vorschriften des

Wertpapieraufsichtsgesetzes, die für die Verbreitung von Finanzanalysen vorgesehen sind.

Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen von dritten Anbietern verlässlich sind, können wir keine Haftung für Vollständigkeit, Richtigkeit und Aktualität der hier wieder

gegebenen Informationen übernehmen.

Die Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen daher nicht die individuellen Bedürfnisse der Anleger hinsichtlich der Ertragsziele und der Risikobereitschaft. Der Inhalt dieser

Unterlage ist nicht rechtsverbindlich und stellt keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Eine Investitionsentscheidung

bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte nur auf Grundlage eines Beratungsgespräches und nicht allein auf Basis dieser Marketingmitteilung erfolgen.

Performance-Hinweis

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Sämtliche dargestellte Performancezahlen nach OeKB-Methode entsprechen

einer Nettoperformance, d.h. Kosten wie Verwaltungs-Gebühren oder sonstige dem Fondsvermögen angelastete Kosten werden bereits berücksichtigt. Nicht berücksichtigt wird ein möglicher Ausgabeaufschlag oder

Rücknahmeabschlag oder Steuerabgaben wie Kapitalertragssteuer oder Quellensteuern. Diese wirken sich bei Berücksichtigung in Abhängigkeit der konkreten Höhe entsprechend mindernd auf die Wertentwicklung

aus. Wir weisen darauf hin, dass für Anleger mit anderer Heimatwährung als der Fondswährung, die Rendite infolge von Währungsschwankungen steigen oder fallen kann. Es ist zu beachten, dass Investments in

Fonds neben Chancen auch Risiken bergen, so können Wert und Ertrag steigen, aber auch fallen.

Kathrein Privatbank Aktiengesellschaft erbringt keine Steuerberatung und übernimmt keine Haftung für eventuelle steuerliche Nachteile im Zusammenhang mit Wertpapiertransaktionen und Wertpapierveranlagungen

ihrer Kunden. Die Besteuerung der Kapitaleinkünfte hängt von den persönlichen Verhältnissen des Anlegers ab und kann künftigen Änderungen unterworfen sein..

Simulierte künftige Erträge sind somit kein verlässlicher Indikator für die tatsächliche künftige Wertentwicklung einer Veranlagung. Allfällige in dieser Unterlage enthaltene Simulationsrechnungen beruhen nicht auf

tatsächlichen Transaktionen, sondern rein auf historischen Daten.

Prospekthinweis

Die jeweils gültigen und veröffentlichten Prospekte bzw. Informationen gegenüber Anlegern nach § 21 AIFMG sowie die Kundeninformationsdokumente (Wesentliche Anlegerinformationen - KID) der von Kathrein

Privatbank Aktiengesellschaft verwalteten Fonds stehen Ihnen in deutscher Sprache kostenlos auf der Website www.rcm.at und/oder www.kathrein.at sowie bei der Kathrein Privatbank Aktiengesellschaft zur

Verfügung.

Offenlegungspflichten nach § 25 Mediengesetz

Die Angaben nach § 25 Mediengesetz (MedienG) finden sich im Impressum auf unserer Homepage: http://www.kathrein.at

Jede Form der Veröffentlichung oder Weitergabe ist untersagt.

© Kathrein Privatbank Aktiengesellschaft, Wipplingerstraße 25, 1010 Wien, Handelsgericht Wien, FN 144838y

39Sie können auch lesen