LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 20.08.2018 Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

20.08.2018 Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research

Autoren: Gerhard Wolf, Frank Biller

LBBW Blickpunkt Automotive

Trucks fahren bald auf eigenen Wegen

ERSTELLT AM: 20.08.2018 16:07 ERSTMALIGE WEITERGABE: 20.08.2018 16:11Agenda 01 Zusammenfassung …………………............................................................................................................ 3 02 Märkte, Segmentierung und Entwicklung ................................................................................................... 4 03 Technologien und Treiber ........................................................................................................................... 14 04 SWOT-Profile ............................................................................................................................................. 24 05 Equity Story bei einer möglichen Abspaltung der Nutzfahrzeugaktivitäten ................................................. 25 06 Zahlen und Peervergleich ………………………………………………………………………………………..... 33 07 Disclaimer ………………………………………………………………………………………………………........ 34 20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 2

Trucks fahren bald auf eigenen Wegen

Aufspaltungstendenzen rücken Sektor in den Fokus

Nutzfahrzeugmarkt wächst kontinuierlich: Die durchschnittliche Zuwachsrate der letzten

Jahre dürfte sich u.E. beschleunigen. Der chinesische Markt ist von Überhitzung geprägt.

Das größte Wachstumspotenzial sehen wir derzeit in Südamerika und Europa.

Umweltvorschriften treiben Absatz: Größte Kostenfaktoren im Transportwesen sind

Fahrer und Kraftstoff (rd. 70%). Neben den Gesamtkosten treiben weltweit strengere

Emissionsvorschriften und der steigende Güterverkehr den Verkauf neuer Nutzfahrzeuge.

Transformation auch bei Trucks: Wie bei Autos sind Digitalisierung, Vernetzung,

autonomes Fahren und Elektrifizierung die Kernthemen. Parallel wird die Optimierung

konventioneller Antriebe vorangetrieben. Langstrecken erfordern u.E. weiterhin den Diesel.

Neue Player dürften es schwer haben: Tesla und StreetScooter besetzen interessante

Nischen. Mit Größenvorteilen, einer internationalen Aufstellung sowie der guten finanziellen

Ausgangsbasis bieten die etablierten Hersteller den neuen Anbietern Paroli.

Mehrwert durch Abspaltung: Eine Trennung der Automobil- und Nutzfahrzeugaktivitäten

bei Daimler und Volkswagen dürfte u.E. eine höhere Marktbewertung zur Folge haben. Das

Geschäftsrisikoprofil der Pkw-Einheiten sollte ebenfalls von der Eigenständigkeit profitieren.

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 3Klassifizierung der Nutzfahrzeughersteller

Globale Regionale Nischen • Global Player und regionale Giganten mit einem Absatz von jeweils

über 100 Tsd. Einheiten p.a.

Gruppen Giganten Player

• Kleinere Hersteller sind vor allem in Nischen tätig.

Triade • Daimler • Toyota • Ford

• Triademärke werden von Herstellern dominiert, welche ihren

• Volvo (Hino) • Navistar Unternehmenssitz in der Triade haben.

• Volkswagen* • Isuzu

• China und Indien werden vor allem von lokalen OEMs bestimmt.

• Paccar • CNHI

(Iveco) • Gründe sehen wir in lokalen Spezifika hinsichtlich Ausstattung,

Designs und Preispunkt der Fahrzeuge.

Nicht- • Dongfeng • JAC

Triade • FAW • Ashok

• CNHTC Leyland

(Sinotruk) • Kamaz

• BAIC • Eicher

(Foton) • SAIC

• Tata • Hyundai

• Shaanxi

(Weichai P.)

* umfasst die Marken MAN, Scania, Volkswagen Caminhões e Ônibus und RIO

Quelle: A.T. Kearney, LBBW Research firmiert künftig unter TRATON (vormals Division Volkswagen Truck & Bus)

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 4Weltweite Truck Verkäufe

GW >6t in Mio. Einheiten

Osteuropa

7,1%

254

7,0% 51

Nordamerika 157

32

0,7%

Westeuropa 7,2%

202

533

125

506

2,4%

1,6% 343 2017 2024E

China

268 299 291 55

48 2,1%

-2,0%

-0,3% 1.315

239 234 1.141

288 229

243 2,0%

2,4%

263

2017 2024E

2017 2024E 1085

Indien -3,0% 878

3,3%

2017 2024E

374

x% CAGR* Gesamt 297

3,1%

150

Südamerika Weltweit 121

Asien*

x% CAGR MD

3,7%

15,7% 186 3,5%

224

176 319

1,3%

x% CAGR HD 65 3.178 247

16,1% 2.899 2017 2024E

3,2%

193

HD: Heavy Duty – 67 1.085

883 3,0% 154

Schwerlast Lkw >16t 23 121

15,4% 4,5%

44 126

MD: Medium Duty – 92

2.017 2.093

Mittelschwere LKW >6t 2017 2024E 0,5%

2017 2024E

Quelle: LMC, LBBW Research

* CAGR: compound annual growth rate (durchschnittlich jährliches Wachstum ) 2017 2024E

* Asien ohne China und Indien

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 5Globaler Nutzfahrzeugmarkt

Anteil der Regionen am weltweiten Absatz Sondersituation Asien

in %

• Asien ist mit rund 45% der weltweit größte Nutzfahrzeugmarkt.

0,7%

• Lokale Hersteller dominieren den asiatischen Markt. Hierbei werden

5,4% insbesondere günstigere Nutzfahrzeuge verkauft, was vor allem am

8,5% 10,0%

niedrigeren Preispunkt liegt (Umsatz je Truck bei Daimler rd. 76 Tsd.

EUR, bei Dongfeng rd. 17 Tsd. EUR).

10,3%

• China wuchs 2017 um rund 40%. Der weltweite Marktanteil

vergrößerte sich hierdurch auf 45,3% (38,6%). Die Hauptgründe

17,5% hierfür waren Vorzieheffekte wegen der Einführung einer strengeren

Abgasnorm sowie verschärfte Vorschriften gegen Überladung.

• Nach einer Konsolidierung 2018 dürfte der überhitzte Markt in China

45,3% in den kommenden Jahren nur leicht ansteigen.

2,3%

• Indien ist geprägt von einer vergleichsweise unterentwickelten

Infrastruktur und niedrigeren technologischen Standards. So setzen

viele indische Truckfahrer noch auf Holzkabinen, da sich diese nicht

so stark aufheizen. Premiumhersteller dürften damit weiter in einer

Westeuropa Osteuropa

Nischenposition bleiben.

Nordamerika Südamerika

China Indien

Asien ohne China/Indien Andere

Auf den asiatischen Märkten liegt der Fokus auf günstigen Preisen

– lokale Player dominieren.

Quelle: LMC, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 6Globaler Nutzfahrzeugmarkt wuchs nur mit 0,9% p.a.

CAGR 2011-2017 der Hersteller in den einzelnen Regionen

in %

10,0%

5,0%

0,0%

-5,0%

-10,0%

-15,0%

-20,0%

Welt Westeuropa Osteuropa Nordamerika Südamerika

• In den letzten 6 Jahren verringerte sich der weltweite Nutzfahrzeug-Absatz von Volkswagen um durchschnittlich -4,3%. Hauptgrund für diese

Entwicklung war der starke Rückgang in Südamerika. Volkswagen blieb hier trotz eines absoluten Rückgangs von 68% (Südamerika -64%) lokaler

Marktführer. Auf ihrem Hauptmarkt Westeuropa wuchs der Hersteller mit dem Markt.

• Der Weltmarktführer Daimler legte im selben Zeitraum unterdurchschnittlich um +0,3% p.a. (Weltmarkt: +0,9%) zu. Verantwortlich war das

schwächere Wachstum in Westeuropa. Von 2011 bis 2017 legten die Nutzfahrzeugverkäufe bei Daimler hier um +8,1% zu (Westeuropa +12,7%).

• Der schwedische Lkw-Produzent Volvo konnte nach einer umfangreiche Erneuerung seiner Modellpalette seit 2014 wieder deutlicher an Absatz

zulegen. Der US-Hersteller Paccar ist v.a. in Nordamerika und Europa tätig (dort mit der Marke DAF). Ein Rückgang in Nordamerika in 2016

konnte durch die Markterholung in Europa wieder ausgeglichen werden.

Quelle: LMC, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 7Aktuelle Marktentwicklung

Book to Bill Ratio* Purchasing Managers Index

Auftragseingang zu Absatz, weltweit

180% 65,0

160% 60,0

140%

55,0

120%

100% 50,0

80% 45,0

60%

40,0

40%

20% 35,0

0% 30,0

Daimler Volvo Scania

JPM Global PMI PMI USA

PMI Eurozone PMI Caixin China

• Normalisierung der Auftragseingänge und btb-ratio in Q2/18 nach • Nutzfahrzeugnachfrage ist sehr zyklisch und korreliert stark mit dem

starkem Q1/18 (angetrieben von Nord- und Südamerika). Einkaufsmanagerindex.

• Auftragseingänge Q2/18:

Daimler +26%, Volvo +10%, Scania -15% yoy.

Quelle: Unternehmen, Bloomberg, LMC Automotive, LBBW Research

* basierend auf veröffentlichten Daten; MAN veröffentlicht keine Stückzahlen

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 8Marktanteile der Hersteller nach Regionen

Lkw mit GW >6t

Osteuropa

Paccar

Volvo 7%

20%

Nordamerika

KamAZ VW

Volvo Westeuropa 20% 16%

8%

Daimler

Volvo Paccar GAZ

Daimler Ford 12%

22% 14% 16%

29% 16%

VW

Paccar 28% China

VW 0,2% 17% CNH Ind

12% Daimler

Indien Eicher Motor

FAW

13% CNHTC

22% 20%

Volvo 0,4% 15%

Dongfeng

Tata 20%

52%

Südamerika Volvo 0,5%

Asien*

Ashoke Paccar 1%

CNH Lyland Volvo

Paccar 1,2%

Ind 30% 8%

11%

VW Ford Toyota Daimler

32% 17% 32% 21%

Isuzu

Daimler Motors

26% VW 1%

24%

Volvo 5%

* Asien ohne China und Indien

Quelle: LMC, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 9Internationale Verflechtungen der Nutzfahrzeughersteller

Beteiligung

Marke

Joint Venture

Die großen Nutzfahrzeughersteller setzen vor allem in Asien (China, Indien, Japan) und

Russland auf Kapitalbeteiligungen, Joint Ventures oder lokale Marken.

Quelle: Unternehmen, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 10Auf dem Weltmarkt für Nutzfahrzeuge dominieren Asiaten

Anteile der Hersteller am weltweiten Absatz

in % ohne Beteiligungen/Kooperationen

• Wie bereits zuvor gezeigt ist der Markt für Nutzfahrzeuge regional

geprägt. Um in Russland und in den asiatischen Märkten Fuß zu

fassen, setzen die großen Nutzfahrzeughersteller vor allem auf

Daimler Kooperationen und Beteiligungen mit lokalen Herstellern und

11%

eigenen Marken vor Ort.

• Beim Blick auf den Weltmarkt, der am Ende die Aufaddierung der

FAW Group

9% Regionalzahlen darstellt, wird deutlich, dass es v.a. die Asiaten sind,

Andere

35%

die den Gesamtmarkt dominieren.

• So sind von den 10 größten Lkw-Herstellern allein 5 aus China mit

einem Gesamtmarktanteil von 34%.

Dongfeng

Group • Klarer Marktführer ist Daimler mit 11%, Volvo liegt auf Platz 5 mit

9% 6%, VW weltweit auf Position 9 mit rund 5% Marktanteil.

CNHTC Group

7%

In Indien, China und Russland arbeiten

Beiqi Foton

4% westliche Hersteller vorwiegend mit

Volvo

Volkswagen

6% Kooperationen und Beteiligungen.

Shaanxi Auto Tata Group

5% Paccar

5% 6%

5%

Quelle: LMC, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 11Nutzfahrzeughersteller im Vergleich

Umsatzentwicklung EBIT und EBIT-Marge

in Mio. EUR in Mio. EUR bzw. %

40.000 4.000

9,7%

35.000 3.500 9,5%

7,4%

30.000 3.000

25.000 2.500 10,9%

5,5% 9,1%

2.000 7,0%

20.000 5,5%

7,0%

5,8%

15.000 1.500

10.000 1.000

6,2%

5,2%

5.000 500

0 0

2017 2018e 2017 2018e

Daimler ist bezogen auf den Umsatz der größte Nutzfahrzeughersteller, die Marge liegt

jedoch trotz einer erwarteten Verbesserung in 2018 deutlich unter Volvo und Paccar. VW

(künftig TRATON) liegt im Mittelfeld.

Quelle: Unternehmen, Bloomberg, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 12Erwartete Entwicklung der globalen Nutzfahrzeughersteller

CAGR 2017-2024 der Hersteller in den einzelnen Regionen

in %

20,0%

15,0%

10,0%

5,0%

0,0%

-5,0%

Welt Westeuropa Osteuropa Nordamerika Südamerika

• Das zukünftige weltweite Wachstum des Nutzfahrzeugmarktes wird v.a. durch einen erwarteten Rückgang in China gebremst.

• Bei Volkswagen wird das erwartete zukünftige Wachstum (CAGR +6,2%) v.a. vom Wiedererstarken des südamerikanischen Marktes getrieben.

• Daimler dürfte mit jährlich rund +3,7% zwar stärker als der Weltmarkt, jedoch ähnlich wie dieser ohne China (3,7%) zulegen.

• Paccar fehlt das Wachstumspotential aus Südamerika, während Volvo in Osteuropa zulegen sollte.

Quelle: LMC, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 13Treiber der Nutzfahrzeugindustrie intakt

• Autonomes Fahren,

• Steigendes Transportvolumen

Platooning

• Urbanisierung • Vernetzung

• Neue Märkte und

• Digitalisierung

Wettbewerber

• Größere Flotten,

• Alternative Antriebe

Sharing-Konzepte

• Strengere Emissionsvorgaben • Total Cost of Ownership

Lärm, Schadstoffe (TCO)

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 14Transportleistung in Europa wächst nur langsam

Entwicklung des Güterverkehrs in der EU Prognose Welt

in Mrd. Tonnenkilometer in Mrd. Tonnenkilometer

3.000

2.500

43.310

CAGR

2.000

15.282

CAGR 21.683 3,3%

1.500 12.179 7.949

3,7%

4.603 3,6% 28.028

13.733

1.000

7.577 4,0%

2015 2030E 2050E

Straße Gesamt ohne Seefracht Straße Bahn

• Transportleistung Straße: 1995-2015 +33,7% (CAGR* +1,4%); • Weltweit steigendes Transportvolumen erwartet.

2007-2015 -7,6% (CAGR -1,1%)

• Wirtschaftsleistung in der EU: 1995-2015 +40,1% (CAGR +1,7%);

2007-2015 +3,8%(CAGR +0,5%).

Quelle: DIW. OECD, LBBW Research

* CAGR: compound annual growth rate (durchschnittlich jährliches Wachstum )

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 15Hochtechnologien gewinnen an Bedeutung

Platooning

Digitalisierung

Vehicle-to-Vehicle-Kommunikation

Smart Routing

zustandsorientierte Instandhaltung

Vollhybrid

Telematik

RCCI Mild Hybrid

Elektrisches Zubehör

99,5% NOx-Umwandlung

Start-Stopp-System 48V

Kaltstart NOx-Vermeidung

Automatisiertes Getriebe

Harnstofflösungen

SCR und Diesel-Partikelfilter

Thermomanagement

Fahrzeugtechnologien

Digitalisierung und autonomes Fahren als wesentliche Treiber.

Parallel: Optimierung des Antriebstranges (konventionell, elektrisch).

Quelle: KGP Commercial Powertrain Trends 2Q18

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 16Kraftstoff und Fahrer machen 70% der TCO aus

Total Cost of Ownership

Kostensenkung möglich durch…

15,3% Weiterentwicklung von Motoren

Leichtbau

35,9% Windwiderstandsreduktion

14,5%

Kostensenkung möglich durch…

Autonomes Fahren

34,1%

Vernetzung

Platooning

Kraftstoff

Fahrer

Anschaffung/Wertverlust

Reparatur/Wartung/sonstige Kosten

Quelle: ATRI, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 17CASE – im Pkw und Lkw

Connected Automated Shared Electric

• Logistikoptimierung • Platooning • Geringere Kosten • Emissionsreduzierung

• Höhere Auslastung • Autonomes Fahren durch gemeinsame • Niedrigere Kosten bzw.

Fahrzeugnutzung TCO

• Erhöhung Sicherheit • Aktive Sicherheit

• Länger auf der Straße • Tradeoff zwischen

• Informationen über • Mehr (Frei-)zeit bzw.

Unfälle/Straßenzustand Freiräume • Bessere Nutzung der Batteriepreisen und

Ladekapazität Reichweite

• Stauvermeidung • Höhere Fahrzeugdichte

möglich • Eher im Pkw-Bereich • Ladeinfrastruktur

• Verbrauchsabhängige durch mehr Mitfahrer erforderlich

Wartung • Weniger bzw. Nutzer

Stillstandszeiten • Nachhaltigkeit

• Vernetzung mit

anderen Fahrzeugen • Brennstoffzellenantrieb

und Verkehrsmitteln

Synergiepotenziale durch Transformationsthemen

Gemeinsame Ökosysteme sinnvoll

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 18Annäherung der internationalen Emissions-Standards

Neue Standards in China,

Indien und Brasilien

angelehnt an Euro VI.

Anpassung der weltweiten

Emissionsregeln.

Weitere Verschärfung von

NOx-Grenzwerten, erst

später CO2 erwartet.

Quelle: KGP Commercial Powertrain Trends 2Q18

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 19Nur 1,3% der Lkw in Deutschland werden alternativ angetrieben

StreetScooter dominiert den Elektro-Markt

Antriebsarten Anteile der alternativen Antriebsarten

in %, per 1.1.2018 in %, per 1.1.2018

0,3% 1,2%

29,3% 34,0%

1,3%

94,5%

4,1%

35,2%

Flüssiggas (LNG) Erdgas (CNG) Elektro

Diesel Alternative Antriebe Benzin Hybrid Sonstige

• Altenative Antriebsarten noch in der Nische. • Von den alternativen Antrieben entfallen dabei 11.813 Einheiten auf

reine Elektrofahrzeuge (+79,1% vs. VJ). Mit 5.762 Einheiten entiel

• Per 1.1.18 waren in Deutschland 40.379 Lkw mit alternativen

dabei rund die Hälfte auf die StreetScooter-Fahrzeuge von DHL.

Antrieben (+15,3%) zugelassen. Der Anteil am Gesamtbestand

wuchs auf 1,3% (VJ 1,2%). • LPG-Fahrzeuge +5,6%.

• CNG-Fahrzeuge -3,7%.

Quelle: KBA, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen

• Hybrid-Fahrzeuge +7,7%. 20Elektroantrieb vor allem im mittelschweren Bereich

Antriebsmix mittelschwere Lkw Antriebsmix schwere Lkw

Prognose Deutschland 2026 Prognose Deutschland 2026

3,0% 1,0% 1,0%

5,0%

14,0%

1,0% 5,0%

0,1%

79,9% 90,0%

Diesel/Benzin LNG CNG Elektro Hybrid Diesel/Benzin LNG CNG Elektro Hybrid

• Anteil alternativer Antriebe steigt bis 2026 auf rund 20%. Etwa 40% • Bis 2026 steigt der Anteil alternativer Antriebe auf rund 10%.

der Fahrzeuge nicht geeignet wg. spezieller Funktionen mit hohem • Ladeinfrastruktur und Batterieleistung wenig geeignet für

Energiebedarf (z.B. Müllwagen, Kranwagen, Betonmischer). Langstrecken. Zudem lange Ladezyklen als Bremse.

• Im Verteilerverkehr v.a. große Einsparpotenziale bei • Erdgasbetriebene Lkw rechnen sich wg. Verbrauchsvorteilen von bis

Hybridfahrzeugen durch hohen Anteil an „Stop-and-Go“.

zu 40% ggü. Diesel bei hohen Laufleistungen.

• Relativ hohe Strompreise bremsen trotz einer erwarteten Halbierung • Steuerbegünstigung bei Erdgas bietet Kostenvorteile.

der Batteriepreise sowie etwa 70% höherer Leistungsdichte.

• Aufbau eines flächendeckendes Netzes an Tankstellen notwendig.

Quelle: Deloitte Global Truck Study 2016, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 21Bewertung der Antriebsarten

Beschreibung Vorteile Nachteile

Elektroantrieb • Vollelektrisch Emissionsfrei (tank-to- Teure Anschaffung

wheel) Geringe Reichweite

Geräuscharm Ladeinfrastruktur und

Niedrige Betriebskosten Tankzeiten

Brennstoffzelle • Kraftstoff H2 Emissionsfrei (tank-to- Noch teure Technologie,

wheel) geringe Skaleneffekte

Reichweite Ladeinfrastruktur

Gewicht Handling von

Wasserstoff

Dieselantrieb • Klassischer Antrieb Reichweite Emissionen

Gute Tankinfrastruktur Hoher Verschleiß/

Energiequelle für Wartungsaufwand

Sonderthemen (Bau…)

Verschärfung der Emissions-Standards zwingt zu sauberen Antrieben

Kosten und Infrastruktur entscheidend

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 22Modell-Pipeline E-Trucks

Reichweite in km

900

800 Tesla Semi

700

600

500

Thor Trucks ET-One

Daimler Freightliner e-cascadia

400

Daimler Freightliner e-M2

Eforce One E44

300 Daimler E-Fuso Version One

200 Volvo FE/FL Modell Daimler Mercedes e-Actros

Navistar E-Truck

Cummins Inc. AEOS

MAN TCM-Baureihe

100 Daimler E-Fuso eCanter

0

2018 2019 2020 2021

In den kommenden Jahren wird es ein verstärktes Angebot an Elektro-Trucks geben.

2020 plant Nicola Motor Company einen Brennstoffzellen-E-Truck mit 1.600 km Reichweite,

bereits mehrere Tsd. Vorbestellungen (u.a. U.S. Xpress, Anheuser-Bush).

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 23SWOT Vergleich

Daimler Volkswagen / TRATON

• Weltmarktführer bei schweren Nutzfahrzeugen • Marktführer in Südamerika und Westeuropa.

mit globaler Aufstellung. • Hohe Margen von Scania/fortschrittliches

• Führende Position in Nordamerika. Modularkonzept.

• Erst seit 2012 mit der Marke Auman (Beijing • Synergiepotenzial MAN/Scania.

Foton Daimler Automotive Co., Ltd.) in China. • Keine Präsenz in Nordamerika. Nur Beteiligung

• Margen liegen nicht auf Top-Niveau. an Navistar.

• Nur Kooperationsvereinbarung mit Hino in Japan.

Volvo Paccar

• Rund die Hälfte der Verkäufe in Europa. • Lokale Schwerpunkte in Nordamerika (63%) und

• Eigene Produktion in Russland. Europa (36%).

• Jüngstes Produktportfolio. • Nischenposition mit schweren Lkw.

• Joint Venture mit Marktführer Dongfeng in China. • Produktion der DAF-Lkw in UK Brexit–Risiken.

• Seit 2013 Produktion in Südamerika.

• Keine Industrieverschuldung.

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 24Was eine potentielle Abspaltung Daimler und VW bringen

könnte

Verbesserung

Steuerung / Flexibilität Finanzielle Ressourcen

Geschäftsprofil

• Ausgang: Hohe Komplexität • Ausgang: Synergien sind nicht • Ausgang: Zwei unterschiedliche

durch unterschiedliche Märkte, erkennbar, interner Kampf um Geschäftsprofile, Lkw mit hoher

Kunden und Geschäftszyklen finanzielle Ressourcen Zyklizität

schwer steuerbar • Veräußerungserlöse können in • Chance auf Verbesserung des

• Kompakte Strukturen als den Branchenstrukturwandel Geschäftsrisikoprofils und der

Geschwindigkeitsvorteil, um Pkw investiert werden. Ratingeinstufung bei den

neuen Wettbewerbern besser Hohe finanzielle Mittel für Agenturen

entgegenzutreten (Tesla, Investitionen und F&E nötig • Damit langfristige Absicherung

China…) • Summe der Einzelteile ist mehr der hohen Absatzfinanzierung

• Höhere Flexibilität, um zeitnah Wert

auf Veränderungen zu reagieren Hebung der Reserven,

Wertsteigerung für Aktionäre

Zwar nimmt mit einer Aufspaltung die Diversifikation ab. Die Vorteile aus der Fokussierung, dem

Wertsteigerungspotenzial, den freien finanziellen Mitteln und der Verbesserung des Geschäftsprofils

überwiegen aber und sprechen unseres Erachtens für eine Abspaltung.

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 25Verbesserung Steuerung / Flexibilität

Unterschiede zwischen Pkw und Lkw

Unterschiede:

Lkw-Markt deutlich zyklischer und volatiler,

konjunktursensitiv. • Keine Synergien

erkennbar, zu

unterschiedliche

Lkw regionaler ausgerichtet vs. weltweiter

Pkw werden Kundenbedürfnisse,

Verkauf von Pkw (Anpassung in Nuancen).

vorwiegend Produktionsstrukturen

und Märkte.

als Kleine Stückzahlen bei Lkw (Welt 2,9 Mio. vs. 90

Konsumgut Dies spricht für eine

Mio.).

gesehen, Trennung.

der Lkw ist Investitionsgut vs. Konsum – Nutzen/Total cost

of ownership (TCO) stehen bei Lkw im

dagegen ein

reines Vordergrund.

Investitions- Servicegeschäft ist neben Verkauf wichtige Gemeinsamkeiten:

gut. Umsatzquelle und Unterscheidung für die • Branchenstrukturelle

Hersteller. technologische

CO2-Reduzierung durch alternative Antriebe Herausforderungen

ebenfalls im Fokus (E-Lkw im Nahverkehr, ähneln sich und

Brennstoffzelle im Fernverkehr?). machen Synergie-

Potenziale möglich.

Autonomes Fahren auf der Langstrecke, um den Künftig mehr

Fahrer zu entlasten. Kooperationen?

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 26Finanzielle Ressourcen

Neue Mobilität erfordert mehr Investitionen und F&E

Sach-Investitionen der Hersteller und Übersicht der F&E-Quoten ausgewählter

Zulieferer steigen seit Jahren an Unternehmen

(Beträge in Mio. EUR) (in % vom Umsatz)

14.000

10,0%

12.000

10.000 8,0%

8.000 6,0% 2014

6.000 2015

4,0%

4.000 2016

2,0% 2017

2.000

0 0,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Daimler BMW VW Continental Bosch

• Investitionen verschieben sich in Richtung alternative Antriebe, neue • F&E-Leistungen steigen deutlich an. Unternehmen mit nachhaltig

Produkte und neue Mobilitätsdienstleistungen. hoher F&E-Quote wie Bosch und Hella sind langfristig erfolgreich.

• Erhaltung und Optimierung etablierter Technologien kostet trotzdem

weiter Geld - und ob sich Investitionen in neue Technologien

rechnen, ist noch unklar.

Quelle: Bloomberg, Unternehmen, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen Seite 27Verbesserung Geschäftsprofil

Nutzfahrzeugaktivitäten deutlich volatiler

Umsatzentwicklung Daimler-Segmente Umsatzentwicklung Volkswagen-Segmente

jährlich, in % ggü. VJ jährlich, in % ggü. VJ

40% 50%

30% 40%

30%

20%

20%

10%

10%

0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 0%

-10% 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

-10%

-20%

-20%

-30% -30%

-40% -40%

Mercedes-Benz Cars Daimler Trucks VW PKW TRATON (pro forma)

Gegenüber dem Automobilgeschäft weisen die Nutzfahrzeugaktivitäten eine viel stärkere

Schwankungsbreite auf. Teilweise ist die Umsatzentwicklung sogar entgegengerichtet

(2012 und 2014/15 bei VW, 2007 und 2016 bei Daimler).

Quelle: Unternehmen, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 28Verbesserung Geschäftsprofil

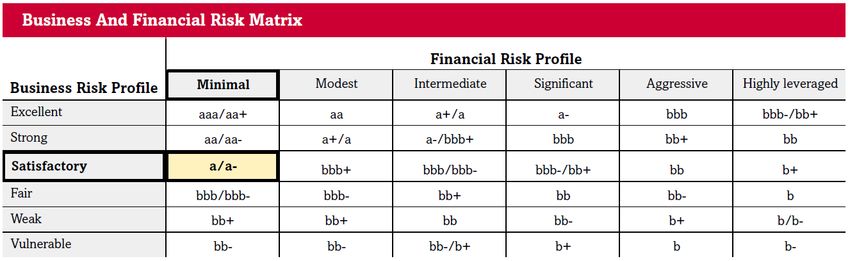

Weniger Zyklizität erfreut die Ratingagenturen

Verteilung der Ratingeinstufung

ausgewählter Truck- und Pkw-Hersteller

Geschäftsrisiko Finanzrisiko Rating bei S&P • Geschäfts- und Finanzrisiko bestimmen das

Gesamtrating.

Daimler Satisfactory Minimal A / stable

Volkswagen Satisfactory Modest BBB+ / stable • Die höhere Volatilität des Truck-Marktes schlägt

sich tendenziell in einem schwächeren

Volvo Satisfactory Modest BBB+ / stable Geschäftsrisiko nieder.

Paccar Strong Minimal A+ / stable

• Pkw: Daimler mit weltweiter Ausrichtung könnte

Scania Satisfactory Minimal BBB+ / stable

Navistar Vulnerable Highly leveraged B- / stable

hier eine Verbesserung erreichen. Bei VW hängt

die Einstufung davon ab, wie die Ratingagenturen

BMW Strong Minimal A+ / stable die schwächere Marktposition in USA und die hohe

Abhängigkeit von China bewerten.

• Lkw: „Satisfactory“ dürfte die Basiseinstufung sein.

Für „Strong“ analog Paccar bedarf es einer

globalen Ausrichtung bei profitabler

Geschäftsentwicklung.

Quelle: S&P Capital IQ, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 29Equity Story Trucks

Welchen Vorteil haben die Truck-Sparten?

Fokussierung auf Wachstum und

Höhere Marktbewertung

Margensteigerung

TRATON (Volkswagen) • Mit höherer Transparenz und Eigenständigkeit

• Wachstum in Märkten mit bislang geringerer besteht die Chance der Höherbewertung am

Präsenz Aktienmarkt.

• Zukäufe oder Joint Ventures in USA und Asien • Durch eine separate Börsennotierung der Pkw-

und Lkw-Einheiten entscheidet der Anleger über

• Hebung der Synergien zwischen MAN und Scania seine Risikopräferenz.

• Investitionen in neue Zukunftstechnologien • Die Summe der Einzelteile dürfte mehr Wert sein

als die jeweiligen Konglomerate, zumal diese

Daimler Trucks börsenseitig regelmäßig mit einem Abschlag

gehandelt werden.

• Verbesserung der Marge auf das Niveau von

Volvo und Scania • Reinrassige Unternehmen (Pure Plays) werden

von Anlegern bevorzugt.

• Sicherung und Ausbau der Markt- und

Technologieposition

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 30Equity Story Trucks – Fokussierung auf Wachstum

Der Wettbewerb um Investitionsmittel nimmt ab

Investitionsquoten im Vergleich

5-Jahresdurchschnitt, in % vom Umsatz

• Im bislang konzerninternen Wettbewerb erhalten

12%

die Lkw-Sparten von Daimler und VW weniger

9,8% Investitionsmittel, als die Kollegen aus dem Pkw-

10%

8,6% 8,6%

Segment.

8,2%

8% • Im Vergleich zu Lkw-Peers wie Volvo und Paccar,

aber auch mit CNHI (Iveco), investieren die

5,8% 5,7%

6% deutschen Lkw-Hersteller zum Teil deutlich zu

5,0%

wenig.

3,9%

4%

3,0% • Die Eigenständigkeit der Lkw-Sparten eröffnet

2,2%

2%

damit Spielräume für die künftige EK-Finanzierung

notwendiger Investitionen. Wir gehen davon aus,

0% dass die Investitionen wie auch im Pkw-Bereich

weiter steigen werden. Ziele sind der Ausbau

regionaler Marktpräsenzen und in neue

Technologien. Auch Übernahmen oder

Beteiligungen sind mögliche Investitionsziele.

Quelle: Unternehmen, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 31Kapitalmarktblick

Fokussierte Unternehmen werden höher bewertet

Unternehmensbewertung aktuell Bewertung im Zeitverlauf

EV/Umsatz und EV/EBITDA EV/Umsatz

1,40

BMW 1,9

1,30 Paccar

1,7

1,20

1,5

EV/Umsatz

1,10

Volvo 1,3

Ford

Median

1,00 Daimler Renault 1,1

0,90 0,9

0,80 VW Navistar 0,7

0,70 0,5

5,00 7,00 9,00 11,00 13,00 15,00 01/11 01/12 01/13 01/14 01/15 01/16 01/17 01/18

EV/EBITDA

VW Daimler Volvo BMW

Daimler und Volkswagen mit Bewertungsabschlag. Trotz Wachstum bei verbesserten Margen werden aktuell

sowohl Daimler als auch Volkswagen mit Abschlägen bewertet. Dies gilt sowohl im Vergleich mit reinen Pkw-Herstellern

(BMW, Ford, Renault) als auch gegenüber Lkw-Produzenten (linke Grafik). Bei VW belastet zudem der Dieselskandal.

Doch dies war nicht immer uneingeschränkt so. 2007 lag Daimler gleichauf mit BMW. Volvo konnte nach

Produkterneuerung ab 2014 wieder in Wachstum, Rendite und Cash Flow Generierung aufholen, was sich ab 2016 in

steigender Bewertung positiv ausgewirkt hat.

Quelle: Thomson Reuters, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 32Zahlenübersicht – Peervergleich

Ausgewählte GuV- sowie Equity- und Credit-Kennzahlen im Vergleich

Daimler Daimler VW

TRATON MAN Scania Volvo Paccar Navistar CNHI

Konzern Trucks Konzern

2017 2017 2017 2017 2017 2017 2017 2017 2017 2017

GuV-Kennzahlen (in Mio. EUR)

Umsatz 164.330 35.707 230.682 23.509 14.342 12.424 34.740 20.800 7.730 26.168

EBIT 14.682 1.970 13.819 1.651 566 1.290 3.289 1.901 401 1.519

EBIT-Marge in % 8,9% 5,5% 6,0% 7,0% 3,9% 10,4% 9,5% 9,1% 5,2% 5,8%

Equity Kennzahlen

(Schlusskurs 17.08.2018)

Marktkapitalisierung (in Mio. EUR) 58.755 69.066 13.826 -- 30.400 20.612 3.703 13.767

EV/EBITDA 3,1 3,6 -- 7,5 6,5 8,6 6,5

EV/EBIT 4,2 7,1 -- 10,4 8,4 12,6 10,5

KGV 7,2 7,3 -- 11,2 11,1 18,6 15,9

Credit Kennzahlen

adj. Debt/EBITDA (x)* -- 2,1 0,8 0,5 0,9 -- 10,3 1,1

adj. FFO/Debt (%)* -- 36% 114% 140% 91% -- 4% 64%

adj. Debt/Debt+Equity (%)* -- 36% 14% 16% 22% -- 987% 65%

A stable / BBB+ stable / NR / BBB+ stable / BBB+ positive / A+ stable / B- positive / BBB stable /

Rating S&P / Moody's

A2 stable A3 stable A3 stable NR Baa1 stable A1 stable B3 positive Ba1 positive

* keine Angaben bedeutet, Unternehmen sind nach Abzug Absatzfinanzierung schuldenfrei

Quelle: Unternehmen, S&P Capital IQ, Bloomberg, LBBW Research

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 33Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-

Curie-Str. 24-28, 60439 Frankfurt.

Die LBBW hat Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen soweit wie möglich zu vermeiden oder angemessen zu behandeln. Dabei handelt es sich

insbesondere um:

• institutsinterne Informationsschranken, die Mitarbeitern, die Finanzanalysen erstellen, den Zugang zu Informationen versperren, die im Verhältnis zu den betreffenden Emittenten Interessenkonflikte der LBBW

begründen können,

• das Verbot des Eigenhandels in Papieren, für die oder für deren Emittenten die betreffenden Mitarbeiter Finanzanalysen erstellen und die laufende Überwachung der Einhaltung gesetzlicher Pflichten durch Mitarbeiter

der Compliance-Stelle.

Diese Studie und die darin enthaltenen Informationen sind von der LBBW ausschließlich zu Informationszwecken ausgegeben und erstellt worden. Sie wird zu Ihrer privaten Information ausgegeben mit der ausdrücklichen

Anerkenntnis des Empfängers, dass sie kein Angebot, keine Empfehlung oder Aufforderung zu kaufen, halten oder verkaufen und auch kein Medium, durch das ein entsprechendes Finanzinstrument angeboten oder

verkauft wird, darstellt. Sie wurde ungeachtet Ihrer eigenen Investitionsziele, Ihrer finanziellen Situation oder Ihrer besonderen Bedürfnisse erstellt. Jede Vervielfältigung dieses Informationsmaterials in Gänze oder in

Teilen ist verboten, und Sie dürfen dieses Material ausschließlich an Ihre Berater oder Angehörige der Berufsstände weitergeben, die Ihnen dabei helfen, die Finanzinstrumente zu bewerten.

Diese Information dient ausschließlich Informationszwecken und sollte keine verlässliche Grundlage zum Zwecke der Entscheidungsfindung bilden, in dieses bestimmte Finanzinstrument zu investieren. Mögliche

Investoren sollten Informationen zugrunde legen, die im Emissionsprospekt zu finden sind, sowie auf andere öffentlich zugängliche Informationen zurückgreifen.

Die Informationen in dieser Studie sind von der LBBW aus Quellen geschöpft worden, die für zuverlässig gehalten werden. Die LBBW kann allerdings solche Informationen nicht verifizieren, und aufgrund der Möglichkeit

menschlichen und technischen Versagens unserer Quellen, der LBBW oder anderen wird nicht erklärt, dass die Informationen in dieser Studie in allen wesentlichen Punkten richtig oder vollständig sind. Die LBBW schließt

jegliche Haftung bezüglich der Genauigkeit, Angemessenheit oder Vollständigkeit solcher Information aus und ist für Irrtümer oder Auslassungen oder das Resultat der Nutzung dieser Informationen nicht verantwortlich.

Die hierin enthaltenen Aussagen sind Äußerungen unserer nicht verbindlichen Meinung, jedoch keine Darlegung von Tatsachen oder Empfehlungen, ein Finanzinstrument zu kaufen, zu halten oder zu verkaufen.

Änderungen einer Einschätzung können wesentliche Auswirkungen auf die ausgewiesene Wertentwicklung haben. Informationen über die Wertentwicklung in der Vergangenheit weisen nicht auf zukünftige

Wertentwicklungen hin. Die LBBW kann in der Vergangenheit andere Studien herausgegeben haben und in Zukunft andere Studien herausbringen, die mit den Informationen in dieser Studie nicht übereinstimmen und

andere Schlussfolgerungen ziehen. Diese Studien spiegeln die verschiedenen Annahmen, Ansichten und analytischen Methoden der Analysten wider, die sie erstellt haben, und die LBBW ist in keinster Weise verpflichtet

sicherzustellen, dass ein Empfänger dieser Studie Kenntnis von diesen weiteren Studien erhält.

Dieses Material gibt nicht vor, allumfassend zu sein oder alle Informationen zu enthalten, die ein möglicher Anleger zu erhalten wünschen mag.

Nichts in dieser Studie stellt einen anlagerelevanten, rechtlichen, buchhalterischen oder steuerlichen Rat dar oder gibt vor, dass eine Anlage oder Strategie Ihren individuellen Umständen entspricht oder für diese geeignet

ist oder anderweitig eine persönliche Empfehlung an Sie ausmacht. Diese Studie richtet sich lediglich an und ist nur gedacht für Personen, die sich hinreichend auskennen, um die damit einhergehenden Risiken zu

verstehen. Diese Veröffentlichung ersetzt nicht die persönliche Beratung. Bevor Sie eine Anlageentscheidung treffen, sollten Sie Ihren unabhängigen Anlageberater bezüglich weiterer und aktuellerer Informationen über

spezielle Anlagemöglichkeiten und für eine persönliche Anlageberatung bezüglich der Angemessenheit der Anlage in ein Finanzinstrument oder einer Anlagestrategie aus dieser Studie konsultieren.

Die LBBW gibt nicht vor, dass, auch in Zukunft, ein Sekundärmarkt für diese Finanzinstrumente existieren wird. Anleger sollten sowohl die Möglichkeit als auch die Absicht haben, solche Finanzinstrumente auf

unbestimmte Zeit zu halten. Ein möglicher Anleger muss feststellen, ob der Erwerb der Finanzinstrumente sich mit seinen finanziellen Bedürfnissen, Zielen und Bedingungen deckt, mit allen darauf anwendbaren Richtlinien

und Einschränkungen vollständig übereinstimmt und es sich um eine angemessene und geeignete Anlage handelt, ungeachtet der klaren und hohen Risiken, die mit einer Anlage in die Finanzinstrumente einhergehen. Die

hierin enthaltenen Informationen umfassen teilweise sehr hypothetische Analysen. Diese Analyse basiert auf bestimmten Annahmen bezüglich zukünftiger Ereignisse und Bedingungen, die per se unsicher,

unvorhersehbar und dem Wandel unterworfen sind. Es wird keine Aussage über die tatsächliche Wertentwicklung der Transaktion getroffen und Anleger sollten sich nicht darauf verlassen, dass die Analyse auf die

tatsächliche Wertentwicklung der Transaktion verweist. Tatsächliche Ergebnisse werden, vielleicht wesentlich, von der Analyse abweichen. Anleger sollten die Analysen unter dem Gesichtspunkt der zugrunde liegenden

Annahmen, die hierin enthalten sind, betrachten, um ihre eigenen Schlüsse zu ziehen bezüglich der Plausibilität dieser Annahmen und um die Analyse dieser Betrachtungen zu bewerten. Eine Anlage in dieses bestimmte

Finanzinstrument beinhaltet gewisse spezifische Risiken. Mögliche Anleger in dieses bestimmte Finanzinstrument sollten die Informationen, die im Emissionsprospekt enthalten sind, sorgfältig prüfen, einschließlich des

Abschnittes “Risikofaktoren”.

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 34Das bestimmte Finanzinstrument, auf das hierin Bezug genommen wird, kann ein hohes Risiko beinhalten, darunter Kapital-, Zins-, Index-, Währungs-, Kredit-, politische, Liquiditäts-, Zeitwert-, Produkt- und Marktrisiken und ist nicht für alle

Anleger geeignet. Die Finanzinstrumente können plötzliche und große Wertverluste erleiden, die Verluste verursachen, die dem ursprünglichen Anlagevolumen entsprechen, wenn diese Anlage eingelöst wird. Jede ausgeübte Transaktion

beruht ausschließlich auf Ihrem Urteil bezüglich der Finanz-, Tauglichkeits- und Risikokriterien. Die LBBW gibt nicht vor, unter solchen Umständen beratend tätig zu werden, noch sind ihre Mitarbeiterinnen und Mitarbeiter dazu befugt.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Informationen zu den Empfehlungen werden mindestens einmal jährlich aktualisiert. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere

Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen.

Weitere, gemäß DVO (EU) 2016/958 (insbesondere Art. 4, Abs. 1 lit. e und i sowie 6, Abs. 3) erforderliche Angaben und Übersichten finden Sie unter https://www.lbbw-markets.de/publicdisclaimer.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu

bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Daimler Volkswagen Volvo CNH Industrial N.V.

Datum Recommendation Datum Recommendation Datum Recommendation Datum Recommendation

17.01.2013 BASIS 27.10.2017 BASIS 01.07.2015 ADDITIONAL 01.07.2016 ADDITIONAL

28.09.2015 ADDITIONAL

18.01.2013 BASIS

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzern-gesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von

Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist niemandem gestattet, Moody’s-

Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten,

zu übertragen zu verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes Warenzeichen.

20.08.2018 LBBW Blickpunkt Automotive - Trucks fahren bald auf eigenen Wegen 35Sie können auch lesen