LNG UND VERSORGUNGS-SICHERHEIT - Erdgas: ein sicherer und zuverlässiger Partner in der Energiewende - DVGW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deutscher Verein des

Gas- und Wasserfaches e.V.

INFORMATION

l www.dvgw.de

DATEN UND FAKTEN ERDGAS

LNG UND VERSORGUNGS-

SICHERHEIT

Erdgas: ein sicherer und zuverlässiger

Partner in der Energiewende

Herausgeber DVGW Deutscher Verein des Gas- und Wasserfaches e. V. Technisch-wissenschaftlicher Verein Josef-Wirmer-Straße 1 – 3 53123 Bonn Tel.: +49 228 9188-5 Fax: +49 228 9188-990 E-Mail: info@dvgw.de Internet: www.dvgw.de Bildnachweis: Titelfoto: Thinkstock / Arthit Somsakul, S. 7: shutterstock.com / Nadja1, S. 12 und 23: Roland Horn

ERDGAS: EIN SICHERER UND ZUVERLÄSSIGER PARTNER

IN DER ENERGIEWENDE

Zusammenfassung l E nergierechtliche Absicherung: Die

Europäische Kommission hat im Februar 2016

Erdgas verursacht im Vergleich zu anderen fossilen ein umfangreiches Maßnahmenpaket2 vorge-

Energieträgern die geringsten Emissionen und ist stellt, mit dem vorhandene regionale Engpässe

damit ein idealer komplementärer Energieträger beseitigt werden sollen und in Krisensituationen,

zur Unterstützung des Umbaus der Energieversor- wie z. B. bei längerem Ausfall eines Lieferan-

gung in eine Energienutzung, die auf lange Sicht ten, Versorgungsengpässe vermieden werden

weitgehend ohne fossile Energieträger auskommt können. In Deutschland regelt darüber hinaus

und frei von Treibhausgasemissionen ist. Erdgas das EnWG Verantwortlichkeiten und Maßnah-

ist zuverlässig und langfristig verfügbar. Für Europa men zur Gewährleistung eines hohen Maßes an

und insbesondere für Deutschland ist ein sehr Versorgungssicherheit.

hohes Maß an Versorgungssicherheit beim Erdgas

erreicht:

l K

urz- und mittelfristige Absicherung: In

Deutschland gibt es große Erdgasspeicher

l R

eserven: Weltweit gibt es ausreichende kon- kapazitäten. Im Krisenfall kann der Ausfall eines

ventionelle Reserven. Auch bei steigendem Erd- wichtigen Lieferanten für einige Wochen bis

gasverbrauch reichen die Erdgasreserven aus, Monate kompensiert werden. Entscheidend ist

um in den nächsten Jahrzehnten die Nachfrage der Füllstand der Speicher zu Beginn eines Ver-

zu decken. Hinzu kommt ein großes Potenzial an sorgungsengpasses. Über das Vorhalten einer

nicht konventionellen Reserven1. strategischen Reserve könnte hier zusätzliche

Sicherheit geschaffen werden. Auch sind die

Speicherkapazitäten mehr als ausreichend, um

l Verfügbarkeit: Europa ist über die vorhandene saisonale und kurzfristige Bedarfsschwankungen

Pipeline- und LNG-Importinfrastruktur sehr gut auszugleichen.

an die globalen Erdgasmärkte angeschlossen.

Bereits heute steht ausreichend Importkapazität

zur Verfügung, um bei zurückgehender europäi- l N

etzstabilität: Die deutsche Erdgasinfra

scher Produktion die benötigten Erdgasmengen struktur ist sehr gut ausgebaut und hat einen

importieren zu können. Projekte zur Erhöhung sehr hohen Grad an Zuverlässigkeit. In den

der Importkapazitäten und zur Beseitigung letzten Jahren hat es Lieferunterbrechungen von

von regionalen Engpässen verbessern die in Summe weniger als zwei Minuten je Jahr im

Versorgungssicherheit weiter. Über langfristige Gesamtsystem in Deutschland gegeben, 2013

Erdgasimportverträge sind Erdgasproduzenten sogar nur von knapp 40 Sekunden.

an Erdgasimporteure gebunden und der Zugang

zu den benötigten Erdgasmengen abgesichert.

Für zusätzliche Verfügbarkeit sorgen liquide

Handelspunkte.

1 Unkonventionelle Vorkommen aus Schiefergas- oder

Tight-Gas-Lagerstätten

2 Energy Security Package

3

1 ROLLE UND NOTWENDIGKEIT VON ERDGAS

IN DER ENERGIEWENDE

Erdgas kann und soll in den nächsten Jahrzehn graden erhebliches Potenzial, Treibhausgasemissi

ten ein Eckpfeiler in der Energiewende sein. Als onen zu reduzieren. Im Verkehrsbereich kann über

komplementärer Energieträger zu den erneuerbaren Erdgas (CNG und LNG) die Abhängigkeit vom Öl

Energien Wind und Solar auf dem Weg des Umbaus reduziert werden und zugleich ein wichtiger Beitrag

der Energieversorgung in eine Energienutzung, die zur Reduzierung von Emissionen geleistet werden.

weitgehend ohne fossile Energieträger auskommt

und frei von Treibhausgasemissionen ist, kann Erd- Erdgas kann diese Funktion aber nur dann über-

gas besser als alle anderen fossilen Energieträger nehmen, wenn ein hoher Grad an Versorgungs

zum Gelingen der Energiewende beitragen. sicherheit gegeben ist. Störungen in der Erdgas-

versorgung hätten je nach Umfang erhebliche

In der Stromerzeugung sind Gaskraftwerke ideal Auswirkungen auf die Bevölkerung und würden

geeignet, Angebotsschwankungen der erneuerbaren große wirtschaftliche Schäden zur Folge haben.

Energien Wind und Solar auszugleichen. Moderne Auf politischer Ebene wird dies als Nachteil für

Gaskraftwerke können schnell gestartet werden, Erdgas als Energieträger bewertet und führt dazu,

sind schwarzstartfähig und können zudem flexibel dass Erdgas als zwar fossiler, aber mit deutlich

geregelt werden. Auch in der Wärmeerzeugung niedrigeren THG-Emissionen als andere fossile

gibt es durch die Erneuerung von erdgasbefeuerten Energieträger einen zu niedrigen Stellenwert in

Heizanlagen mit deutlich verbesserten Wirkungs der zukünftigen Energieversorgung hat.

2 GASMÄRKTE NATIONAL UND INTERNATIONAL (STATUS QUO)

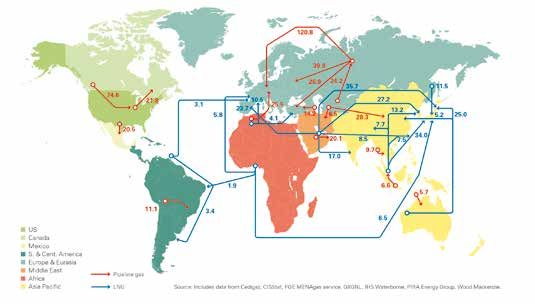

Erdgasmärkte sind europaweit und international In Europa ist der Erdgasverbrauch seit 2010 auf

miteinander verbunden. Insbesondere die flexible jetzt 472 Mrd. m³ zurückgegangen3. Auf die EU-28

Lieferung von LNG ermöglicht, dass Erdgasmengen entfallen hiervon 409 Mrd. m³. Gründe sind hier der

global gehandelt werden. Weltweit wurden 2014 Ausbau erneuerbarer Energien, ein ineffizientes ETS

3.945 Mrd. m³ Erdgas verbraucht. Mit einem Anteil (Emissionshandelssystem) und niedrige Kohle

von 24 % am Primärenergieverbrauch steht Erdgas preise. Größte Erdgasverbraucher in der EU sind

an dritter Stelle hinter Öl und Kohle. Der globale Deutschland (85 Mrd. m³), UK (70 Mrd. m³) und

Erdgasverbrauch ist in den letzten Jahren kontinu Italien (57 Mrd. m³). Diese Länder tragen zu über

ierlich gestiegen. Im Durchschnitt betrug der 50 % des gesamten Erdgasverbrauchs in Europa

Zuwachs in den letzten 10 Jahren 2,6 % per anno. (EU 28) bei. In Deutschland ist der Erdgasverbrauch

Diese Wachstumsdynamik hat allerdings abgenom- seit 2006 rückläufig. Erdgas hat heute einen Anteil

men. 2014 hat der weltweite Verbrauch von Erdgas von rd. 20 % am Primärenergieverbrauch und ist

nur um 1,4 % zugenommen. damit nach dem Mineralöl (35 %) zweitwichtigster

Primärenergieträger vor der Kohle.

Die größten Verbrauchsregionen sind Nordamerika

mit rund 935 Mrd. m³, gefolgt vom asiatisch- Der Nahe Osten liegt beim Erdgasverbrauch auf

pazifischen Raum (685 Mrd. m³) und Russland gleichem Niveau wie Europa, hatte aber anders als

bzw. GUS mit 627 Mrd. m³. In Asien ist China (184 in Europa in den letzten Jahren starken Zuwachs

Mrd. m³) der größte Erdgasverbraucher, gefolgt von beim Erdgasverbrauch. Marktregionen mit heute

Japan und Südkorea. Japan hat 2014 118 Mrd. m³ noch vergleichsweise geringem Bedarf sind Süd-

Erdgas in Form von LNG importiert und ist damit der amerika und Afrika.

weltweit größte Importeur von LNG.

4 3 BGR Energiestudie 2015

Afrika

Lateinamerika

Naher Osten

Europa

GUS

Austral-Asien

Nordamerika

0 100 200 300 400 500 600 700 800 900 1.000

l Abb. 1: Welterdgasverbrauch 2014 in Mrd. m³ (Quelle: BGR Energiestudie 2015)

Weltweit wird der Erdgasverbrauch weiter zuneh- EU importiert, hiervon mit knapp 150 Mrd. m³ der

men, allerdings regional unterschiedlich. In ihrem weitaus größte Teil als Pipelinegas aus der Russi-

Hauptszenario (new policies) weist die IEA4 einen schen Föderation. Aus Algerien und Libyen wurden

Zuwachs von 2 % per anno auf 5.378 Mrd. m³ 25 Mrd. m³ als Pipelinegas geliefert. Norwegen

in (vgl. Anm. S. 9) 2040 aus. In diesem Szenario hat mit 101 Mrd. m³ zum Erdgasaufkommen bei-

werden politische Verpflichtungen, veröffentlichte getragen. Aufgrund deutlich höherer LNG-Preise im

Planungen und Ankündigungen zur Reduzierung Vergleich zu europäischem Pipelinegas waren die

der globalen Treibhausgasemissionen berücksichtig europäischen LNG-Importkapazitäten in 2014 nur

und es wird ein moderates Wachstum beim Erdgas zu rd. 20 % ausgelastet. Insgesamt wurden nur 45

aufgezeigt. Das größte Wachstumspotenzial für Erd- Mrd. m³ LNG (gasförmig) importiert.

gas wird in Asien gesehen. Während der Verbrauch

in den traditionellen asiatischen Märkten wie Japan Der asiatisch-pazifische Raum ist in weitaus stär

oder Korea eher stagnieren wird, wird für China kerem Maß von LNG-Importen anhängig. Anders

und Indien sowie für die absolut gesehen kleineren als in Europa gibt es kein durchgängiges Pipeline-

Märkte wie Vietnam, Malaysia, Singapur und andere system und nur wenige überregionale Verbindun-

erheblicher Zuwachs erwartet. Gleiches gilt für den gen. 243 Mrd. m³ wurden in Form von LNG

Nahen Osten. In den anderen großen Verbrauchs importiert. Dies entspricht rund 80 % des Gesamt

regionen Nordamerika und GUS dürfte der Erdgas- aufkommens. Wichtigste LNG-Lieferanten für

verbrauch eher moderat weiter ansteigen. asiatische Märkte sind Katar mit rd. 74 Mrd. m³,

Australien mit 32 Mrd. m³, Malaysia mit 34 Mrd. m³

Für die EU-28 zeigen aktuelle Szenarien einen stag- und Indonesien mit 21 Mrd. m³.

nierenden bis leicht ansteigenden Erdgasverbrauch

auf 500 – 550 Mrd. m³ 2035. Für Deutschland wird Seit 2011 gab es eine Dreiteilung bei den Großhan-

erwartet, dass sich der Trend eines kontinuierlichen delspreisen für Erdgas in den drei großen globalen

Rückgangs beim Erdgasverbrauch fortsetzen wird. Handelsregionen. Das hohe Erdgasangebot in

Nordamerika hat den US-amerikanischen Gaspreis

Sowohl der asiatisch-pazifische Raum als auch am Henry Hub (HH) in den letzten Jahren im Bereich

Europa sind in erheblichem Maß von Erdgasimpor- von rund 2 ,5 – 5 USD / MMBTU5 schwanken

ten abhängig. 2014 wurden etwas mehr als die lassen. In Europa erreichten die Großhandelsprei-

Hälfte (53 %) der benötigten Erdgasmengen in die se etwa das doppelte Niveau und haben sich in

4 Internationale Energie Agentur, World Energy Outlook 2015

5 Million British Thermal Units (1 MMBTU = 293,071 kWh) 5

l Abb. 2: Erdgashandelsströme 2014 (Quelle: BP Statistical Review of World Energy, Juni 2015)

einer Bandbreite von 7 – 11 USD / MMBTU (NBP)6 angenähert. Aktuell notiert der US-amerikanische

bewegt. Die höchsten Preise hatten asiatisch- HH-Preis bei etwa 2 USD /MMBTU, während sich

pazifische Importeure zu zahlen. Aufgrund der europäische und asiatische Preise auf ein Niveau

hohen Nachfrage insbesondere aus Japan nach von 5,5 USD / MMBTU bzw. 8,5 USD / MMBTU

dem Runterfahren der Kernkraftwerke und aus (Japan) angenähert haben.

China bei gleichzeitig geringem LNG-Angebot

haben dort Preise Höchststände erreicht und sich Damit wird der europäische Markt zunehmend

in einer Bandbreite von 15 – 20 USD / MMBTU attraktiv für LNG-Mengen insbesondere aus Nord-

bewegt. 2014 und 2015 haben sich die Märkte amerika, aber auch aus dem Nahen Osten (Katar).

in eine Überschusssituation gedreht. In einem Seetransportkosten auf der Strecke USA7 – Europa

Käufermarkt sind internationale Großhandelspreise sind um die Hälfte bis ein Drittel niedriger im Ver-

deutlich zurückgegangen und haben sich weltweit gleich zu Lieferungen aus den USA nach Asien.

USD / mmbtu

25

20

15

10

5

0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2011 2012 2013 2014 2015

US (HH spot) UK (NBP spot) German Border Japan LNG landed prices

l Abb. 3: Entwicklung des Großhandelspreises für Erdgas (Quelle: EU Quarterly Report on European Gas Markets, DG ENER)

6 National Balancing Point

6 7 Ostküste

7

3 ECKPFEILER DER VERSORGUNGSSICHERHEIT

Kernaufgabe der Erdgaswirtschaft ist es, Versor- 3.1 Verfügbarkeit

gungssicherheit zu garantieren und Märkte lang-

fristig sicher und wettbewerbsfähig zu versorgen. 3.1.1 Erdgasreserven und -ressourcen

Hierbei stützt sich eine sichere Versorgung mit

Erdgas auf folgende Bausteine: Global sind ausreichende Erdgasreserven vorhan-

den, so dass die Erdgasversorgung weltweit auf

l Langfristige und wettbewerbsfähige lange Sicht aufrechterhalten werden kann. Die

Verfügbarkeit von Erdgas BGR8 schätzt die nutzbaren Reserven9 auf 198.000

Mrd. m³. Bei einer jährlichen Produktion von rd.

l Ausgebaute und diversifizierte Import- und 3.400 Mrd. m³ ist die statische Reichweite der

Verteilungsinfrastruktur sowie Zugang dazu Erdgasreserven 58 Jahre. Hinzu kommen Ressour-

cen, d. h. nachgewiesene Mengen, die aber mit

l Diversifizierung der Erdgasbeschaffung heutigem Stand der Technik nicht wirtschaftlich

und stabile und langfristige Beziehungen zu gewinnbar sind, von rund 638.000 Mrd. m³. Bei

internationalen Erdgaslieferanten weiterwachsendem Bedarf und bei gleichzeitiger

und realistischer Erwartung weiterer Zufunde bei

l Regulatorischer Rahmen zur Sicherstellung Erdgas (konventionell und nicht-konventionell) und

der Versorgung verbesserter Technologien steht auch langfristig

für alle Wachstumsszenarien global ausreichend

l Hoher Grad der technischen Zuverlässigkeit Erdgas zur Verfügung.

der Gasinfrastruktur (Leitungsnetz, Verdichter,

Speicher) Die globalen Erdgasreserven sind auf wenige große

Regionen konzentriert. 80 % aller Erdgasreserven

weltweit liegen in den Ländern der OPEC und der

GUS. Im Nahen Osten haben Iran und Katar die mit

Abstand größten Reserven. Das weltweit größte

Lateinmerika

6% 4% 2%

Nordamerika Europa

8%

Austral-Asien

32 %

GUS

41 % 7%

Naher Osten Afrika

Reserven Gesamt 198,000 Mrd. m3

l Abb. 4: Welterdgasreserven 2014 (Quelle: BGR Energiestudie 2015)

8 Bundesanstalt für Geowissenschaften und Rohstoffe, Hannover

9 Reserven: mit aktuellem Stand der Technik wirtschaftlich

8 gewinnbarem MengenGasfeld ist das sogenannte »North Field« in Katar, geführt, da noch zu wenige verlässliche Daten

das sich im iranischen »South Pars«-Feld fortsetzt. vorliegen und die Fragen der Umweltverträglich-

Die Reserven in Katar und Iran allein werden auf keit, Genehmigung der Förderung und damit der

49.000 Mrd. m³ geschätzt. Zugang zu diesen Ressourcen in vielen Regionen

nicht geklärt sind. Grundsätzlich aber haben diese

Russlands Reserven werden mit 48.000 Mrd. Vorkommen hohes Potenzial, wie insbesondere der

m³ angegeben. In den GUS-Ländern verfügen massive Aufbau der Schiefergasförderung in den

insbesondere Turkmenistan und Aserbaidschan USA gezeigt hat.

über größere Reserven. Insgesamt belaufen sich

die Erdgasreserven in der GUS auf 63.000 Mrd.

m³. Aufgrund ihrer vergleichsweise geringen 3.1.2 Erdgasproduktion und Importbedarf

geografischen Entfernung haben Turkmenistan

und Aserbaidschan großes Potenzial, europäische Weltweit wurden 2014 3421 Mrd. m³ Erdgas

Märkte zu versorgen. gefördert. Die USA waren 2014 vor Russland

und dem Iran der weltgrößte Erdgasproduzent mit

Asia / Pazifik verfügt über Reserven von 16.600 729 Mrd. m³. In den USA konnte die Produktion auf

Mrd. m³, überwiegend in Australien, Indonesien Basis der Schiefergasvorkommen deutlich erhöht

und Malaysia. Die Erdgasreserven Afrikas werden werden, 2014 allein um 6 %. Ab 2016 werden erste

mit 14.000 Mrd. m³ angegeben, mit Nigeria (5.100 Erdgasmengen als LNG über den Exportterminal

Mrd. m³) und Algerien (4.500 Mrd. m³) als Länder Sabine Pass in Texas exportiert.

mit den größten Reserven. Erhebliches Potenzial

wird für Tansania und Mozambique gesehen. Die Russland hat 2014 610 Mrd. m³ Erdgas gefördert.

konventionellen Erdgasreserven Nordamerikas er- Dies war leicht rückläufig im Vergleich zum Vorjahr.

reichen 12.100 Mrd. m³, wobei es hier erhebliches Gründe hierfür sind die derzeit schwierigen poli-

zusätzliche Potenzial über »shale gas« und »tight tischen Rahmenbedingungen sowie der deutliche

gas« gibt. Europa hat nur noch vergleichsweise Rückgang der Öl- und Gaspreise.

geringe Reserven in Höhe von rund 3.600 Mrd. m³,

überwiegend in Norwegen und den Niederlanden. Im Nahen Osten wurden 588 Mrd. m³ Erdgas

gefördert. Iran ist der größte Erdgasproduzent im

Unkonventionelle Erdgasvorkommen wie Schiefer Mittleren Osten. Der Iran hat seine Förderkapazi-

gas oder Flözgas werden hier nicht weiter auf- täten erheblich ausgebaut und hat 173 Mrd. m³

Erdgasproduktion nach Ländern (Top 20) 2014 in Mrd. m3

800

700

600

500

400

300

200

100

0

Ru USA

nd

Ka n

da

r

Sa rw a

i-A en

Al ien

Tu one n

m en

M tan

er a

V. sbe nde

. E an

st e

Äg ien

M n

ad Tha ko

To d

go

ta

Au irat

No in

ed si

Ira

In rie

te

n

ud eg

rk si

na

ab st

xi

ba

la

un ila

Ka

Ni ay

b

l

Ch

yp

is

ra

U la

ge

e

ra

ss

Ar ki

m

en

al

d

d

id

in

Tr

l Abb. 5: Welterdgasproduktion 2014 (Quelle: BGR Energiestudie 2015)

9produziert. Katar produziert auf konstantem Niveau durch eine starke Nutzung des Groningen-Feldes

rund 160 Mrd. m³ per anno. Knapp zwei Drittel die Reserven deutlich reduziert worden. Hinzu kom-

davon werden als LNG in europäische Märkte und men seismische Probleme (Setzungen), welche die

zum größeren Teil in den asiatisch-pazifischen weitere Förderung erschweren. Das niederländische

Raum exportiert. Wirtschaftsministerium hat bereits angekündigt,

dass die Produktion aus dem Groningen-Feldes

Im asiatisch-pazifischen Raum haben China und sukzessive zurückgefahren wird und dass ab 2029

600

500 Zusatzbedarf

Importbedarf

im Bilanzraum

170 Mrd. m3

2015 – 2035

400

300

200

Konstante

Versorgung

100 aus AZ, DZ,

Mrd. m3 / a

LY, RU, TM

0

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Zusatzbedarf 2015 – 2035 Eigenproduktion Europa Produktion NO

Erdgas aus AZ / RU / TM Erdgas aus DZ / LY LNG Importe

Erdgasnachfrage Europa

l Abb. 6: Entwicklung von Erdgasbedarf und Erdgasaufkommen in Europa (Quelle: Konsultationsdokument Netzentwicklungsplan Gas 2016)

Australien in den letzten Jahren die Erdgasförde- keine Exportmengen mehr zur Verfügung stehen.

rung ausgebaut und 2014 132 Mrd. m³ (China)

bzw. 56 Mrd. m³ (Australien) produziert. Malaysia Deutschland hat 2014 noch rund 10 Mrd. m³

als zweitgrößter Produzent der Region hat 2014 Erdgas gefördert. Die heimische deutsche Erdgas-

66 Mrd. m³ gefördert. produktion ist weiter stark rückläufig und nimmt

aufgrund der Erschöpfung der Lagerstätten in den

Größter Produzent in Europa ist Norwegen mit 108 nächsten Jahren ab auf unter 4 Mrd. m³ 2025.

Mrd. m³ 2014, gefolgt von den Niederlanden (66

Mrd. m³). Während die norwegische Erdgasproduk- Insgesamt geht die Erdgasproduktion in Europa von

tion mittelfristig auf konstantem Niveau gehalten heute 258 Mrd. m³ weiter zurück. CEDIGAZ10 prog-

werden kann, werden die Fördermengen in den nostiziert einen Rückgang auf 235 Mrd. m³ (2020)

Niederlanden wie auch in anderen Erdgasförder- bzw. auf 170 Mrd. m³ (2035). Damit erhöht sich

regionen in Europa in den nächsten Jahren weiter der Bedarf an Importen aus Lieferländern außerhalb

deutlich zurückgehen. In den Niederlanden sind der EU. Die deutschen Ferngasnetzbetreiber weisen

10 10 Medium and Long Term Natural Gas Outlook February 2015einen zusätzlichen und heute noch nicht abgesi- ist die erste Anlage, die mit der Produktion im Feb-

cherten Importbedarf von 170 Mrd. m³ 2035 aus. ruar 2016 gestartet ist. Weitere Kapazitäten, wenn

auch in geringerem Umfang, werden in Malaysia

Europa hat günstige Ausgangsbedingungen für die und Indonesien zugebaut.

Beschaffung der benötigten zusätzlichen Erdgas-

mengen. Lieferländer zur Deckung des zukünftigen LNG ist anders als Pipelinegas flexibel und folgt

Bedarfs sind weiterhin Norwegen (NO), Russland globalen Preissignalen. LNG Mengen fließen

(RU), Algerien (DZ), Libyen (LY) sowie neue Liefer- zunächst in höherpreisige Märkte ohne Zugang zu

länder aus der GUS-Region Turkmenistan (TM) und Pipelinegas oder in Nischenmärkte (z. B. Südame-

Aserbaidschan (AZ). rika). Überschussmengen fließen nach Europa und

konkurrieren dort mit Pipelinegas und eigener Pro-

Weltweit wird LNG-Verflüssigungskapazität aufge- duktion. Die letzte Dekade, in der der überwiegende

baut. Im Bau sind Projekte, die zusätzlich zu den Teil der LNG-Mengen in den asiatisch-pazifischen

bestehenden Kapazitäten von 300 mtpa11 (390 Mrd. Raum geflossen ist und nur wenig LNG nach Europa

m³ / a Erdgas) weitere 112 mtpa in den nächsten geliefert wurde, hat dies gezeigt. Anders als in vie-

Jahren an den Markt bringen werden. Optimisti- len asiatischen Märkten (Korea, Japan) kann Europa

sche Prognosen erwarten sogar eine Verdoppelung sowohl über Pipelinegas versorgt werden als auch

der Kapazitäten bis 2025, was aber angesichts über LNG, das heißt aber auch, dass Europa für

der aktuellen Öl- und Gaspreisentwicklung nicht LNG der »Residualmarkt« bleiben wird. Europa wird

realistisch ist. die Überschussmengen aufnehmen, die in Asien

nicht abgesetzt werden können.

In Australien sind sieben Verflüssigungsprojekte mit

einer Kapazität von zusätzlich 62 mtpa im Bau bzw. Die deutliche Erhöhung des LNG-Angebotes bei

gehen gerade in Betrieb. Australien wird Katar, den gleichzeitig reduziertem Zuwachs auf der Nachfra-

derzeit größten LNG Produzenten, überholen und geseite führt dazu, dass es auch längerfristig einen

weltweit größter LNG-Exporteur. In den USA haben Angebotsüberhang bei LNG geben wird und sich

vier Projekte eine FID (Final Investment Decison). das globale Preisniveau weiter angleichen wird.

Damit erhöht sich die weltweite Verflüssigungs LNG wird damit zu wettbewerbsfähigen Konditionen

kapazität um weitere 44 mtpa. Das Projekt Sabine für europäische Märkte in ausreichenden Mengen

Pass an der Grenze zwischen Texas und Louisiana auch längerfristig zur Verfügung stehen.

Globales

LNG-

Angebot

Nischenmärkte

LNG

Pipelinegas,

eigene Pro-

duktion

LNG Bedarf

Asien

Europa

l Abb. 7: Mengenflüsse im globalen LNG-Markt

11 million tons per annum 1112

3.2 Import- und

Verteilinfrastruktur

3.2.1 Pipelineinfrastruktur die BBL-Leitung an Kontinentaleuropa angebunden

und verfügt über weitere Anbindungen an Gasfel-

2014 lag die Importkapazität für Pipelinegas in der in der Nordsee. Wichtigste Verbindung ist hier

Europa (EU-28) bei 490 Mrd. m³/a. Von Süden die Langeled-Leitung, die Norwegen mit dem UK

wird das europäische Transportnetz mit Mengen verbindet.

aus Algerien über die Leitungen Maghreb – Eu-

rope Gas (MEG) und die Medgaz, die in Spanien Aus östlicher Richtung wird Erdgas aus Russland

anlanden, sowie über die Transmed, die Algerien mit über die Nord Stream, die EuroPol und über drei

Italien (Sizilien) verbindet, aufgespeist. Die »green Transportkorridore durch die Ukraine geliefert.

Stream«-Leitung verbindet Libyen mit Sizilien. Über die Südroute sind Rumänien und Bulgarien

angeschlossen.

Erdgas aus der Nordsee wird über fünf Pipelines,

die in Seebrügge, Emden / Dornum und Dünkir- Weitere Pipelinegasinfrastruktur ist im Bau oder

chen anlanden, in das europäische Transportnetz in Planung. Die deutschen Ferngasnetzbetreiber

eingespeist. Das UK ist über den Interconnector und weisen eine zusätzliche geplante Importkapazität für

l Abb. 8: Möglichkeiten zur Aufspeisung des europäischen Gasversorgungssystems (Quelle: ENTSOG, eigene Angaben)

13Inbetriebnahme Technische Kapazität

Projekt

(Mrd. m3 / a)

Nord Stream (Zusatzmengen) 2019 5,00

GALSI (Gasleitung Algerien-Sardinien-Italien) 2018 8,00

TAP (Trans Adriatic Pipeline) 2020 11,00

TESLA (Türkei-Österreich) 2019 41,00

AGRI (Azerbaidschan-Georgia-Romania Interconnector) 2022 8,00

EASTRING (Verbindung zwischen Slowakei und 2019 19,25

Rumänien / Bulgarien Stufe II)

EASTRING (Verbindung zwischen Slowakei und 2022 19,25

Rumänien / Bulgarien Stufe I)

White Stream (Azerbaidschan / Georgien-Rumänien) 2022 16,00

Gesamtkapazität 127,5

l Abb. 9: Importinfrastruktur – Pipelineprojekte und Jahreskapazität

Europa von 127,5 Mrd. m³ aus, deren Inbetriebnah- importiert werden. Das UK hat Importkapazitäten

me sukzessive für die nächsten Jahre geplant ist. mit den Terminals Isle of Grain, Milford Haven und

Dragon aufgebaut. In Polen ist der Terminal in

Hierüber erfolgt eine deutliche Verstärkung der Swinemünde kurz vor der Inbetriebnahme.

Importkapazitäten im südöstlichen Europa. Mit den Griechenland hat LNG-Importkapazität über den

Pipelineprojekten EASTRING, White Stream, TESLA Revithoussa Terminal südwestlich von Athen.

und TAP wird zu den vorhandenen Transportkor-

ridoren für russisches Erdgas durch die Ostsee, 23 Mrd. m³/a an zusätzlicher LNG-Importkapazität

über Weißrussland / Polen und über die Ukraine ein sind zurzeit im Bau bzw. kurz vor der Inbetrieb-

vierter Korridor aufgebaut, der Erdgasreserven im nahme12. Die vorhandenen Kapazitäten waren in

kaspischen Raum unter Vermeidung des russischen den letzten Jahren nur zu etwa 25 % im Schnitt

Transportsystems anbindet und die Verbindungen ausgelastet. Europa hat damit mehr als ausreichend

in Rumänien und Bulgarien verbessert. Über das Kapazität über die auch zukünftig wachsende

GALSI-Projekt (Algerien, Sardinien, Italien) werden LNG-Importmengen angelandet und ins Pipelinenetz

Pipeline-Importkapazitäten im Süden Europas auf- eingespeist werden können.

gestockt und zusätzliche Mengen aus Nordafrika /

Algerien verfügbar gemacht. Vorgeschlagen sind LNG Importterminalprojekte

von rd. 150 Mrd. m³/a an zusätzlicher LNG-Import-

kapazität (EU-28). Ein Zubau weiterer Kapazität ist

3.2.2 LNG-Infrastruktur aber nur regional zur Verbesserung des Zugangs

südosteuropäischer Länder und der baltischen

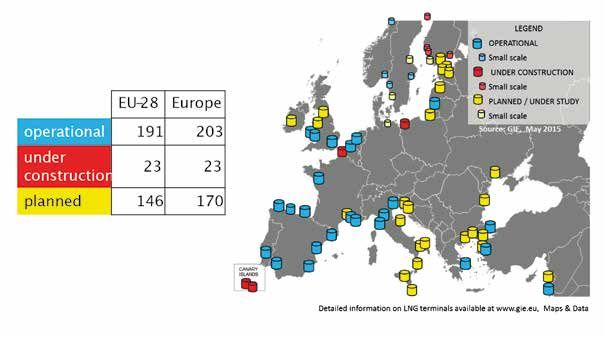

Europa verfügt über LNG Importkapazitäten von 203 Staaten einschließlich Finnland zu LNG-Importen

Mrd. m³/a (EU-28 191 Mrd. m³). Damit könnten erforderlich.

43 % des heutigen Erdgasbedarfs der EU-28 im-

portiert werden. Die größten LNG-Importkapazitäten Insgesamt hat Europa eine Gasimportinfrastruktur,

hat Südeuropa in Spanien, Portugal, Südfrankreich die eine gute Anbindung an die globalen Erdgas-

und Norditalien. In Nordwesteuropa kann LNG über märkte und Erdgasreserven sicherstellt. Über die

die Terminals in Seebrügge und Gate (Rotterdam) vorhandene LNG-Infrastruktur und den Zubau

12 Dünkirchen (Frankreich) 13 Mrd. m³/a;

Świnoujście / Polen 5 Mrd. m³/a; small scale Terminals

14Annual regasification capacity of large-scale

LNG import terminals (billion m3 / year)

l Abb. 10: LNG Importkapazitäten in Europa (Quelle: GIE)

von Pipelinekapazitäten im Süden und Südosten Frankreich, in Südosteuropa und bei der Anbindung

Europas kann der wachsende Importbedarf selbst der Baltischen Staaten an Polen.

bei optimistischen Szenarien der zukünftigen

Bedarfsentwicklung gedeckt werden. Dies gilt umso In 2015 hat die EU-Kommission (DG ENER) einen

mehr bei eher zu erwartendem konstanten oder Konsultationsprozess zur Entwicklung einer europä-

rückläufigen Erdgasbedarf. ischen LNG- und Speicher- Strategie durchgeführt.

Ziel ist eine weitere Verbesserung der Liefersicher-

Importpipelines werden überwiegend mit konstan- heit beim Erdgas durch die optimierte Nutzung von

tem Lastfluss beaufschlagt und nur begrenzt zur LNG zur weiteren Diversifizierung der Erdgasversor-

Strukturierung der Erdgasmengen an Lastschwan- gung und durch die Nutzung von Erdgasspeichern.

kungen im Erdgasverteilnetz genutzt. LNG-Import-

terminals haben hier zusätzliche Funktionalität und Für EU-Mitgliedsländer soll der Zugang zu globalen

ermöglichen eine bedarfsgerechte Wiederverdamp- LNG-Märkten über vorhandene und neue LNG-

fung und Einspeisung der LNG-Mengen in das Importinfrastruktur verbessert werden. Die aufge-

Transportnetz, so dass über LNG ein zusätzliches zeigten Transportengpässe soll beseitigt werden, die

Element der Versorgungssicherheit in Ergänzung Durchlässigkeit des Transportsystems optimiert und

zu konventionellen Erdgasspeichern zur Verfügung direkter oder indirekter Zugang zu LNG-Importkapa-

steht. zitäten ermöglicht werden. Hierzu werden konkrete

Infrastrukturmaßnahmen vorgeschlagen:

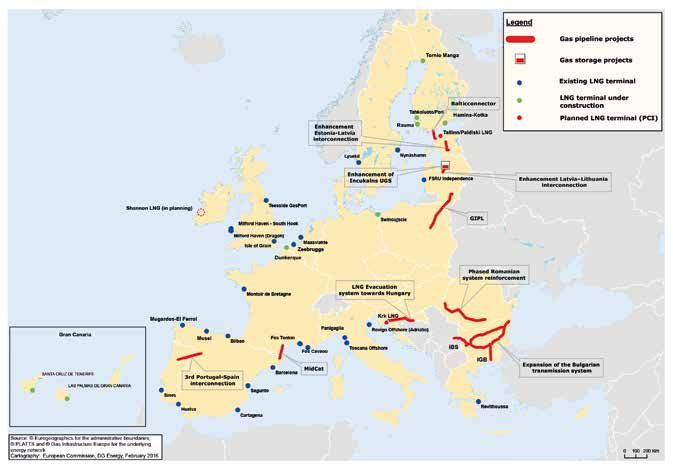

3.2.3 Weiterverteilung innerhalb der EU l LNG Terminal Tallin (Estland)

Die EU hat ein gut ausgebautes Pipelinenetz zur l L NG Terminal Krk (Kroatien) und Anbindung an

Weiterverteilung der Importmengen innerhalb der Ungarn

EU. Bis auf wenige Ausnahmen ist ein länderüber-

greifendes und durchgängiges Transportsystem l Baltic Interconnector (Finnland – Lettland)

vorhanden. Engpässe gibt es zwischen Spanien und

15l Verbindung Estland – Lettland

l Pipeline Polen-Lettland (GIPL)

l Ausbau Pipelinenetz Rumänien und Bulgarien

l Pipeline Frankreich – Spanien (MidCat)

l Spanien – Portugal (3er Interconnector)

Als strategisch wichtige Projekte zum Ausbau der

Erdgasinfrastruktur hat die EU-Kommission diese

Projekte in die Liste der PCI-Projekte13 aufgenom-

men. PCI-Projekte haben vereinfachte und verkürzte

Genehmigungsverfahren und können zudem finan-

ziell über das CFE14-Programm gefördert werden.

Im Zeitraum von 2014 bis 2020 stehen hierfür

5,35 Mrd. € zur Verfügung. Damit hat die EU-Kom-

mission klare Signale für eine weitere Verbesserung

von Infrastruktur und Versorgungssicherheit gesetzt.

l Fbb. 11: EU Infrastrukturprojekte im Rahmen der EU LNG- und Speicher- Strategie (Quelle: Pressemeldung EU-Kommission Feb. 2016)

13 Projects of Common Interest

14 Connecting Europe

163.3 Diversifizierung der

Erdgasversorgung

Der europäische Erdgasbedarf (EU-28) wurde 2013 in der Gasversorgung aufzubauen. Durch die

zu 34 % aus innereuropäischer Produktion gedeckt. Inbetriebnahme des LNG-Importterminals in Litauen

Wichtigste Erdgasproduzenten sind die Niederlan- konnte die Abhängigkeit von Erdgaslieferungen

de (47 %) und das UK (25 %). Danach kommen aus Russland deutlich reduziert werden. Über

Deutschland mit (6,7 %) und Rumänien (6,5 %). den Klaipeda-Terminal können 4 Mrd. m³/a LNG

Die Abhängigkeit der EU von Erdgasimporten hat (gasförmig) importiert werden.

l Abb. 12: Grad der Diversifizierung der Erdgasversorgung in europäischen Ländern

(Quelle: ENTSOG – Ten Year Network Development Plan 2015)

in den letzten Jahren kontinuierlich zugenommen. In Nordwesteuropa sind die Erdgasbezugsquellen

Russland trägt zu 39 % zum Erdgasaufkommen bei, gut gestreut. Deutschland bezog 2014 Erdgas aus

gefolgt von Norwegen (30 %) und Algerien (13 %). eigener Produktion und importiert aus den Nieder-

Damit stützt sich die EU-28 auf eine gute Versor- landen, Norwegen und Russland sowie kleinere

gungsbasis. Der Grad der Importabhängigkeit und Mengen aus UK und Dänemark.

der Diversifizierung der Erdgasversorgung ist in den

europäischen Ländern allerdings unterschiedlich. Deutschland hat keinen direkten Zugang zu LNG-

Importinfrastruktur. Allerdings haben Erdgasimpor-

Historisch und geografisch bedingt sind die balti- teure wie UNIPER Kapazitäten im LNG-Importtermi-

schen Staaten (einschließlich Finnland) sowie die nal Gate in Rotterdam langfristig gebucht ebenso

Länder Südosteuropas weitgehend von Erdgaslie- wie die notwendige »Entry Capacity« zur Nutzung

ferungen aus Russland abhängig. Ziel muss es hier des Pipelinesystems und können so über Gate

sein, eine zu einseitige Abhängigkeit von Lieferun- Mengen in den deutschen Markt bringen.

gen aus Russland zu vermeiden und Alternativen

17Erdgasaufkommen Deutschland 2014 gesamt: 1041 TWh

Sonstige

Deutschland

4%

10 %

22 %

Norwegen

38 %

Russland

26 %

Niederlande

l Abb. 13: Erdgasaufkommen Deutschland 2014

Das UK, Frankreich und Italien importieren Erdgas Für Länder mit großem Importbedarf sind langfris-

sowohl über Pipeline als auch als LNG und haben tige Bezugsverträge zwischen Erdgasimporteuren

einen hohen Grad der Diversifizierung erreicht. und Erdgasproduzenten und Lieferanten ein wich-

Bei rückläufiger Eigenproduktion hat insbesondere tiges Element für die Absicherung der Erdgasver-

das UK in den letzten Jahren LNG-Importkapa- sorgung. Die Laufzeiten der Verträge erreichen 20

zitäten aufgebaut. Allerdings trug LNG aufgrund Jahre und mehr. Auf Lieferantenseite sind die Ver-

mangelnder Wettbewerbsfähigkeit nur zu einem träge als Finanzierungsinstrument für Investitionen

geringen Teil zum Aufkommen bei. Größte Liefer- in Gasproduktion und Transport notwendig. Auf der

quellen sind eigene Produktion und Norwegen. Importseite sichern diese Verträge den Zugang zu

Wichtigste Lieferanten für Frankreich waren 2014 Erdgasmengen. Das System der langfristigen Ver-

Norwegen, Russland, Niederlande und Algerien. träge für den Import von Erdgas war in den zurück-

Wie auch im UK waren die LNG-Importkapazitäten liegenden Jahrzehnten stabil. Käufer und Verkäufer

nur gering ausgelastet. Italien bezieht Erdgas über- sind langfristig aufeinander angewiesen und haben

wiegend aus Algerien, Libyen, den Niederlanden, gleichlaufende Interessen, diese Lieferbeziehungen

Katar und Russland und hat den höchsten Grad nicht zu gefährden. Über Wiederverhandlungsklau-

der Diversifizierung in Europa erreicht. seln werden Preisbildungsmechanismen angepasst

und ggf. auch Mengenanpassungen vorgenommen.

In Südeuropa sind Spanien und Portugal weit Fast alle europäischen Importverträge sind in den

gehend von LNG-Importen abhängig, haben aber letzten Jahren in z. T. langwierigen Verhandlungen

eine gute Versorgungsbasis durch langfristige angepasst worden. Insgesamt ist ein sehr hoher

LNG-Importverträge. 2014 hat Spanien LNG aus Grad der Absicherung der Erdgasversorgung über

sieben Ländern15 importiert, wobei allerdings ein langfristige Lieferverträge erreicht.

Teil dieser Mengen aufgrund von reduziertem

Bedarf und zur Nutzung von Preisvorteilen wieder

reexportiert wurde.

15 Algerien, Nigeria, Norwegen, Oman, Peru, Katar und Trinidad

183.4 Regulatorischer

Rahmen

Versorgungssicherheit ist zunächst Aufgabe der »secure supplies in case of disruption, strengthen

am Markt tätigen Unternehmen. Europäische und cooperation at regional level and improve crisis ma-

nationale rechtliche Vorgaben setzen hierfür einen nagement at European level. An important element

Rahmen, der ein hohes Maß an Versorgungs in this proposal will be to bring more transparency

sicherheit gewährleistet. Das EnWG verpflichtet in in gas contracts with third parties and facilitate

Deutschland Versorgungsunternehmen, für eine access of more LNG into Europe.«

sichere leitungsgebundene Energieversorgung zu

sorgen. Weiter sind die Unternehmen verpflichtet, Mit dem Paket adressiert die Kommission die Not-

Störungen und Gefährdungen der Versorgung zu wendigkeit einer sicheren Versorgung beim Erdgas

beseitigen. Im Krisenfall gibt es zudem Eingriffs- als Voraussetzung für die Rolle, die Erdgas in der

rechte der zuständigen Behörden. zukünftigen Energieversorgung spielen soll, und

definiert Erdgas zugleich als den komplementären

Im Sommer 2014 hat die EU einen Stresstest Energieträger zu den erneuerbaren Energien und

für die Erdgasversorgung durchgeführt, um die als Basis für die Anwendung sparsamer und um-

Auswirkungen von Lieferengpässen und den Ausfall weltfreundlicher Technologien für den Wärmemarkt.

von Erdgaslieferungen aus Russland zu simulieren.

Das Ergebnis zeigt, dass die östlichen Mitglieds- Wichtigstes Element ist die Novellierung der

staaten der EU (Baltikum und Südosteuropa) von »Security of Supply Verordnung (SoS-VO)«. Hiermit

Liefereinschränkungen betroffen wären, während es soll die regionale Zusammenarbeit und Koordination

in anderen Regionen zu keinen Einschränkungen in im Falle von Versorgungskrisen gestärkt werden.

der Versorgung kommen würde. Insgesamt ist ein Eingeführt wird ein Solidaritätsprinzip, welches die

hohes Maß an Versorgungssicherheit erreicht. Die Verpflichtung zur gegenseitigen Hilfe im Krisen-

Auswirkungen von Lieferausfällen können durch fall festschreibt. Sicherheitskonzepte sollen nicht

eine verbesserte grenzüberschreitende Kooperation mehr nur auf nationaler Ebene erarbeitet werden,

begrenzt werden. Maßnahmen zur weiteren Redu- sondern für länderübergreifende Regionen, um eine

zierung von Risiken der Versorgung sind identifiziert verbesserte Abstimmung in der Vorbeugung und

und werden geplant und umgesetzt. Auch werden dem Management von Versorgungsengpässen zu

durch eine Knappheitssituation ausgelöste Preis ermöglichen. Gleichzeitig wird auch die Zusammen-

signale alternative Importmengen, insbesondere arbeit mit Ländern, die Erdgas in die EU importieren,

LNG, mobilisieren sowie zu Nachfragerückgängen verstärkt. Ein weiteres Element zur Verbesserung

und zu vermehrtem Einsatz von Speichern führen. der Versorgungssicherheit ist erhöhte Transparenz

bei den für die Versorgungssicherheit relevanten

Am 16. Februar 2016 hat die Kommission das Erdgasimportverträgen. Dies wird ergänzt durch

»Energy Security Package« vorgelegt. Mit dieser die LNG- und Speicher-Strategie und die Definition

Initiative untermauert die EU-Kommission die Be- förderwürdiger Infrastrukturvorhaben zur weiteren

deutung von Erdgas in der zukünftigen Energiever- Verbesserung der Versorgungssicherheit, insbeson-

sorgung und in seiner Rolle als »enabler« auf dem dere für osteuropäische Länder (siehe auch Kapitel

Weg der Energieversorgung zur Nutzung immer 3.2.3).

weniger fossiler Energieträger. Die Eckpunkte hat

der stellvertretende EU Kommissar für Energieunion

Maroš Šefčovič definiert:

193.5 Zuverlässigkeit kurzfristigen Strukturierung genutzt werden können

der Infrastruktur (Spitzenlast). 14 Mrd. m³ Arbeitsgas können über

in Deutschland Porenspeicher, die üblicherweise für den saisonalen

Ausgleich und zur Absicherung vorgehalten werden,

bereitgestellt werden. Im europäischen Vergleich

Neben der Frage der Gasverfügbarkeit, des liegt Deutschland bei den Speicherkapazitäten an

Zugangs und Imports sowie der rechtlichen erster Stelle.

Rahmenbedingungen ist die Erdgastransport- und

Erdgasspeicherinfrastruktur ein wichtiger Eckpfei- Eine 2015 vom BMWI in Auftrag gegebene Studie16

ler für die Versorgungssicherheit. Während es bei zur Frage der Versorgungssicherheit und der

der Frage der Gasverfügbarkeit um mittel- und Rolle von Erdgasspeichern hat ein hohes Maß an

langfristige Themen geht, ist eine zuverlässige Sicherheit festgestellt. Danach können Lieferaus-

Infrastruktur entscheidend für die bedarfsgerechte fälle durch alternative Beschaffung von Erdgas

Verteilung und Bereitstellung der jeweils benötigten in Kombination mit Nutzung von Speichern über

Erdgasmengen. Speicherkapazitäten können aber einige Monate kompensiert werden. Das System

auch strategisch genutzt werden, um in Falle von ist zu einem hohen Grad belastbar. Lediglich in

Versorgungsengpässen benötigte Erdgasmengen extremen Szenarien, d. h. dann, wenn mehrere

zur Verfügung zu stellen. Faktoren zusammenkommen wie ein längerfristiger

Ausfall einer Importquelle und zugleich extreme

Deutschland hat eine ausgebaute und zuverläs- Kälteperioden und Beginn der Krisensituation nach

sige Erdgasspeicherinfrastruktur. Zum Ausgleich einem Winter bzw. bei niedrigem Speicherfüllstand,

von Lastschwankungen und zur Abdeckung von kann es zu Versorgungsengpässen kommen.

Spitzenlasten verfügt Deutschland über Arbeits- Allerdings ist auch hier nicht mit kurzfristigen

gaskapazitäten von 24 Mrd. m³ Erdgas. 10 Mrd. Einschränkungen zu rechnen, sondern erst nach

m³ entfallen davon auf Kavernenspeicher, die zur einigen Wochen.

Arbeitsgaskapazität Erdgasspeicher europäischer Länder in Mrd. m³

30,0

25,0

20,0

15,0

10,0

5,0

0

Bu gien

sc Kro n

Re ien

ne k

an k

ut ich

Un d

rn

d

Le n

ed nd

e

Po len

m l

Se n

Sl ien

Sp ei

n

UK

Ru uga

nd

ie

Dä ubli

Fr mar

an

an

lie

ie

ie

ak

ga

Ni ttla

ar

he at

De kre

Po

än

rb

an

Ita

la

hl

Irl

ow

l

rt

Be

p

lg

er

sc

hi

ec

ch

Ts

l Abb. 14: Arbeitsgaskapazität Erdgasspeicher europäischer Länder in Vergleich

16 Möglichkeiten zur Verbesserung der Gasversorgungsicherheit

und der Krisenvorsorge durch Regelungen der Speicher

(strategische Reserve, Speicherverpflichtungen), einschließ-

lich der Kosten sowie der wirtschaftlichen Auswirkungen auf

20 den Markt2. NEP_2015_Bau/FID

Kiel

011-01

007-01

009-01

Schwerin

Hamburg

Bremen

083-05

072-03 Berlin

Potsdam

Hannover

Magdeburg

Legden

Düsseldorf

Glehn

Dresden

Erfurt

Gießen

Fernleitungen Deutschland

Frankfurt Leitungen noch nicht in Betrieb

Wiesbaden

Verdichter noch nicht in Betrieb

Mainz

Speicheranschlüsse Ausland

Rothenstadt

Speicher an Fernleitungsnetzen

000-01 Identifikationsnummern

Saarbrücken

069-01a

Stuttgart

Forchheim

Wertingen 030-02

München

Lörrach Pfronten

l Abb. 15: Erdgasinfrastruktur in Deutschland (Quelle: BMWI, Ferngasleitungsnetzbetreiber)

Die Gastransport- und verteilnetze sind flächende- geringes Maß reduziert werden konnte. Die Bun-

ckend gut ausgebaut und auf hohem technischen desnetzagentur hat die Aufgabe, Versorgungsunter-

Stand. Das Gasverteilungsnetz hat insgesamt eine brechungen zu überwachen. Die Ergebnisse werden

Länge von 505.000 km und ist eng vermascht über den SAIDI-Wert (System Average Interruption

und hat einen sehr hohen Grad der Zuverlässigkeit Duration Index) ausgedrückt. Hier wurden seit 2006

erreicht. Werte zwischen 4 Minuten im Jahr (Maximum) und

0,6 Minuten im Jahr (Minimum) ermittelt, was einen

Der DVGW hat in einer Analyse zu Netzstörungen sehr hohen Zuverlässigkeitsgrad zum Ausdruck

gezeigt, dass die Anzahl von Schäden und Unfäl- bringt.

len in den vergangenen Jahrzehnten auf ein sehr 214 FAZIT

In Europa ist ein hohes Maß an Versorgungssicher- Gasstreits 2009 und in der Phase der Unter

heit erreicht. Erdgas steht langfristig ausreichend brechung der russischen Erdgaslieferungen im

zur Verfügung. Die globalen Erdgasreserven sind zweiten Halbjahr 2014 sowie 2015 als Folge

über eine gut ausgebaute Importinfrastruktur der Ukrainekrise gezeigt. Trotz Einschränkungen

(Pipeline und LNG) gut erreichbar. Zur Beseitigung der Erdgaslieferungen aus Russland konnten

von regionalen Engpässen und zur weiteren Verbes- Versorgungsengpässe vermieden werden.

serung des Zugangs zu alternativen Importquellen

(LNG) hat die EU-Kommission Maßnahmenpläne Deutschland hat ein diversifiziertes und verlässli-

aufgestellt und unterstützt die Entwicklung entspre- ches Erdgasbezugsportfolio, eine gut ausgebaute

chender Infrastrukturprojekte. und zuverlässige Infrastruktur zur Verteilung,

Speicherung und zur bedarfsgerechten Bereitstel-

Dies gilt in besonderem Maße für Deutschland. lung von Erdgas. Das Risiko von Versorgungseng-

Für Deutschland und andere europäische Länder pässen ist äußerst gering. Dies gilt auch bei einem

hat sich die Stabilität des Versorgungssystems aus heutiger Sicht unwahrscheinlichen Szenario

insbesondere während des russisch-ukrainischen eines deutlich steigenden Erdgasbedarfs.

Quellen:

l BP: Statistical Review of World Energy, June 2015

l E nergiestudie BGR 2015: Reserven, Ressourcen und Verfügbarkeit von Energierohstoffen

(BGR energy study 2015: reserves, resources and availability of energy commodities)

l ENTSOG: Ten Year Network Development Plan 2015

l K

onsultationsdokument Netzentwicklungsplan Gas 2016

(consultation document on network development plan gas 2016; Berlin, 15.02.2016

l European Commission: Fact Sheet – Security of Supply Regulation

l B

ecker Büttner Held: Möglichkeiten zur Verbesserung der Gasversorgungsicherheit und der Krisenvor-

sorge durch Regelungen der Speicher (strategische Reserve, Speicher-verpflichtungen), einschließlich

der Kosten sowie der wirtschaftlichen Auswirkungen auf den Markt (Possibilities for improving gas

supply security and crisis provision through the regulation of storage facilities (strategic reserve, storage

obligations) including costs and economic impact on the market); study commissioned by the Federal

Ministry of Economic Affairs and Energy

l DG Energy: Quarterly Report on European Gas Markets; issue 3; third quarter of 2015

l F leishmanHillard: The European Commission’s ‘Energy Security Package’ Overview and Analysis;

February 2016

2223

Sie können auch lesen