Marktbeobachtung Güterverkehr

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbeobachtung Güterverkehr Auswirkungen der Coronakrise auf den deutschen Güterverkehrsmarkt - Wochenbericht KW 4 / 2022

BAG - Marktbeobachtung 2 Corona-Wochenbericht KW 4 / 2022

Inhaltsverzeichnis

0 Zusammenfassung.................................................................................... 3

1 Einleitung................................................................................................. 7

2 Straßengüterverkehr.................................................................................. 8

3 Schienengüterverkehr .............................................................................. 16

4 Kombinierter Verkehr............................................................................... 19

5 Binnenschifffahrt ..................................................................................... 21

6 Seeverkehr ............................................................................................ 24

7 Luftverkehr............................................................................................. 28

8 Lkw-Maut-Fahrleistungsindex (BAG) .......................................................... 33

9 Arbeitsmarktsituation ............................................................................... 37

10 Aktienkursentwicklung ausgewählter deutscher Unternehmen........................ 43

BAG - Marktbeobachtung 3 Corona-Wochenbericht KW 4 / 2022

0 Zusammenfassung

Der Bericht beschreibt aktuelle Auswirkungen der Corona-Krise auf den deutschen Güter-

verkehrsmarkt. Er berücksichtigt Erkenntnisse und Informationen, die bis zum 24.01.2022

vorlagen. 1 Wesentliche Ergebnisse lassen sich wie folgt zusammenfassen:

Im Rahmen der jüngsten Befragungen des Bundesamtes berichteten die im Straßengüterverkehr

Straßengüterverkehr tätigen Unternehmen weit überwiegend von einer guten oder

saisonüblichen Auftragslage. Allerdings sind weiterhin zahlreiche Branchen von

den anhaltenden Störungen in den globalen Lieferketten und Lieferengpässen

betroffen. Nach wie vor werden weltweit große Mengen an Waren in den Seehäfen

nur verzögert umgeschlagen. Die Friktionen in den globalen Lieferketten erhöhen

die Volatilität der Nachfrage und erschweren die Gestaltung effizienter

Transportketten, auch im Seehafen-Hinterlandverkehr. Zum Teil stark steigende

Kosten, u.a. für Energie und Personal, sowie anhaltende Lieferverzögerungen

bzw. lange Lieferzeiten für bestimmte Lastkraftfahrzeuge, Auflieger und Ersatzteile

führen zu weiteren betriebswirtschaftlichen Herausforderungen der Unternehmen.

Nahezu alle befragten Unternehmen berichteten weiterhin von einem wahrgenom-

menen Mangel an Fachkräften, insbesondere an qualifiziertem Fahrpersonal. Ne-

ben dem knappen Angebot am Arbeitsmarkt führen derzeit u.a. Ausfälle von Be-

schäftigten aufgrund von Quarantänemaßnahmen auf Unternehmensebene zu ei-

ner zusätzlichen Anspannung der Fahrpersonalsituation. Angesichts dessen ge-

winnt aus Auftraggebersicht die Sicherung von benötigten Laderaumkapazitäten

am Markt an Bedeutung. Die kurzfristige Einführung der 3G-Regelung am Arbeits-

platz trug zu einer weiteren Verknappung des Fahrpersonal- bzw. Laderaumange-

bots bei, da unternehmensseitig teilweise die Gewährung des Zutritts von Fahr-

personal zu Be- und Entladestellen an die Einhaltung der 3G-Regelung, teilweise

sogar an die 2G-Regelung, geknüpft wurde. Vor allem mit Blick auf Fahrpersonal

aus Mittel- und Osteuropa, das häufiger nicht gegen COVID-19 geimpft ist, ist der

Aufwand in der Disposition deutlich angestiegen. Nennenswerte Behinderungen

im grenzüberschreitenden Verkehr, die im Zusammenhang mit Corona-Schutz-

maßnahmen standen, wurden im Rahmen der jüngsten Befragungen ebenso we-

nig berichtet wie größere Personalprobleme durch Reisebeschränkungen.

Der bereinigte Lkw-Maut-Fahrleistungsindex lag im Zeitraum vom 09.01. bis

15.01.2022 im Durchschnitt rund 2,0 Prozent oberhalb des Vorkrisenniveaus

1

Ab Juni 2020 wurde die zuvor wöchentliche Berichterstattung auf einen 2-Wochen-Tur-

nus, ab August 2020 auf einen 4-Wochen-Turnus und ab Februar 2021 auf einen 8-Wo-

chen-Turnus umgestellt.

BAG - Marktbeobachtung 4 Corona-Wochenbericht KW 4 / 2022

(Durchschnittswert im Zeitraum 01.01.2020-22.03.2020). Deutsche Lkw verzeich-

neten im o.g. Betrachtungszeitraum einen Rückgang in Höhe von rund 1,7 Pro-

zent, gebietsfremde Lkw einen Anstieg von rund 5,8 Prozent.

Nach jüngsten vorläufigen Angaben des Statistischen Bundesamtes erhöhte sich Schienengüterverkehr

das Beförderungsaufkommen im Schienengüterverkehr in Deutschland im Zeit-

raum von Januar bis Oktober 2021 im Vergleich zum entsprechenden Vorjahres-

zeitraum um rund 12,5 Prozent; die Verkehrsleistung legte um rund 14,4 Prozent

zu. Im Rahmen der jüngsten Befragungen des Bundesamtes berichteten im Schie-

nengüterverkehr tätige Unternehmen mehrheitlich von Aufkommens- und Leis-

tungswerten, die über dem Vorjahresniveau liegen.

Im unbegleiteten Kombinierten Verkehr lag das Aufkommen an Containern und Kombinierter Verkehr

Wechselbehältern im Zeitraum von Januar bis Oktober 2021 um rund 9,8 Prozent

über dem Wert des entsprechenden Vorjahreszeitraums; das Aufkommen an be-

förderten Sattelanhängern erhöhte sich um rund 18,2 Prozent. Nach wie vor führen

die anhaltenden Störungen der globalen Lieferketten mit teils massiven Schiffsver-

spätungen zu Herausforderungen in der Einhaltung der Lieferketten für Auftragge-

ber, die über den Kombinierten Verkehr bedient werden.

In der Trockengüterschifffahrt entwickelt sich die Auftragslage nach Angaben Binnenschifffahrt

befragter Unternehmen derzeit saisonüblich bis gut. Die Transportnachfrage für

Importkohle sei deutlich angestiegen, für den Agrarbereich, Eisenerze, Metalle

und Baustoffe befände sie sich auf saisonüblichem Niveau. Bemängelt wurde die

geringe Anzahl von Neuausschreibungen für längerlaufende Wasserbauprojekte.

In der Tankschifffahrt bewegt sich die Beförderungsnachfrage für Kraftstoffe für

den Individual- und Schwerlastberkehr, Chemikalien und Schmierstoffe nach

Unternehmensangaben ebenfalls auf saisonüblichem Niveau. Für Heizöl erwarten

Befragte in den kommenden Wochen eine steigende Nachfrage. Die

Containerschifffahrt steht weiterhin unter dem Einfluss der anhaltenden Störungen

der globalen Produktions- und Lieferketten mit teils massiven Schiffsverspätungen

in den Häfen der Nord-Range. Diese führen zu Abfertigungsproblemen und teils

längeren Wartezeiten in den großen Seehäfen, einer hohen Volatilität der

Containerumschläge und hohen Planungsunsicherheiten im Hinterlandverkehr.

Erneut wiesen die meisten befragten Unternehmen auf große Probleme hin,

geeignetes, gut ausgebildetes Personal für ihre Schiffe zu finden. Vereinzelt

mussten Unternehmen die Fahrtzeit von Schiffen reduzieren, um die Arbeitszeit-

regelungen einzuhalten, da fahrendes Personal von Quarantänemaßnahmen

betroffen und kein adäquater Ersatz verfügbar war.

Die ersten Seehäfen haben ihre Umschlagsergebnisse für das Gesamtjahr 2021 Seeverkehr

veröffentlicht. Im Vorjahresvergleich stieg der Seegüterumschlag in Antwerpen um

rund 3,8 Prozent, in Rostock um rund 14 Prozent, in Lübeck um rund 8 Prozent

und in Kiel um rund 9,3 Prozent. Rostock und Kiel wiesen damit RekordergebnisseBAG - Marktbeobachtung 5 Corona-Wochenbericht KW 4 / 2022

auf. Nach aktuellen Ausweisungen der amtlichen Seeverkehrsstatistik schlugen

die deutschen Seehäfen im Zeitraum von Januar bis August 2021 insgesamt rund

5,6 Prozent mehr Güter um als im entsprechenden Vorjahreszeitraum. Die Störun-

gen der globalen Produktions- und Lieferketten mit teils massiven Schiffsver-

spätungen halten an. Nach wie vor werden weltweit große Mengen an Waren in

den Seehäfen nur verzögert umgeschlagen. Mit Blick auf die Crewwechsel-Prob-

lematik hat sich die Situation jüngst weiter entspannt.

Das Angebot an Flugverbindungen liegt noch immer unter dem Niveau des Vor- Luftverkehr

krisenjahres, aber eine erhöhte Nachfrage und daraus resultierende Angebote

zeichnen sich ab, wie aktuell bei Reisen in die USA. Bei der Luftfracht führt die

weiterhin gute Konjunktur, die Störung globaler Lieferketten sowie die Erholung

des Passagierverkehres (mehr Beiladefracht) zu weiteren positiven Wachstums-

raten im Vergleich zum Vorjahr.

Nach dem hohen Anstieg im März und April 2020 im Vergleich zum jeweiligen Arbeitsmarktlage

- Kurzarbeit

Vormonat und den Rückgängen in den Folgemonaten wiesen sowohl die Anzahl

der eingegangenen Anzeigen über Kurzarbeit als auch die Anzahl der von diesen

Anzeigen betroffenen Personen von Oktober 2020 bis Januar 2021 erneut eine

steigende und von Februar bis September 2021 eine rückläufige Tendenz auf. Im

Zeitraum von Oktober bis Dezember 2021 stiegen beide Werte wieder an. Nach

vorläufigen Angaben der Bundesagentur für Arbeit (BA) bedeuteten die im Dezem-

ber 2021 eingegangenen 496 Anzeigen im Wirtschaftsabschnitt „Verkehr und La-

gerei“ und die hiervon betroffenen 6.572 Personen die jeweils höchsten Werte seit

März bzw. Mai 2021. Nach jüngsten Hochrechnungen der BA belief sich im o.g.

Wirtschaftszweig die Anzahl kurzarbeitender Unternehmen im September 2021

auf insgesamt 5.714, die Anzahl der Kurzarbeiter auf insgesamt 69.358. Beides

waren die niedrigsten Werte seit Februar 2020.

Die Anzahl der Arbeitslosen sank in der Berufshauptgruppe „Verkehr und Logistik - Arbeitslose, offene

Stellen

(außer Fahrzeugführung)“ im Dezember 2021 im Vergleich zum Dezember 2020

um rund 24,9 Prozent auf 37.487, im Vergleich zum Vormonat nahm sie um rund

0,1 Prozent ab; in der Berufshauptgruppe „Führung von Fahrzeug- und Transport-

geräten“ sank die Zahl der Arbeitslosen im Vergleich zum Dezember 2020 um rund

12,5 Prozent auf 92.282, im Vergleich zum November 2021 nahm sie um rund 1,8

Prozent zu. Damit fiel die Zahl der Arbeitslosen in der Berufshauptgruppe „Verkehr

und Logistik (außer Fahrzeugführung)“ auf den tiefsten Stand innerhalb der letzten

zwei Jahre; zugleich erreichte die Anzahl gemeldeter offener Arbeitsstellen ihren

höchsten Wert. In der Berufshauptgruppe „Führung von Fahrzeug- u. Transport-

geräten“ verzeichnete die Anzahl der gemeldeten offenen Arbeitsstellen trotz eines

leichten Rückgangs gegenüber den beiden Vormonaten im Dezember 2021 den

dritthöchsten Wert innerhalb der letzten beiden Jahre. Die Anzahl der gemeldeten

offenen Stellen für Berufskraftfahrerinnen und -fahrer liegt mittlerweile höher alsBAG - Marktbeobachtung 6 Corona-Wochenbericht KW 4 / 2022

kurz vor Ausbruch der Corona-Krise. Unter zusätzlicher Berücksichtigung der in

den vorstehenden Zahlen nicht enthaltenen Helfer sank die Gesamtzahl der Ar-

beitslosen im Dezember 2021 im Vergleich zum entsprechenden Vorjahresmonat

um rund 14,0 Prozent auf 337.952, im Vergleich zum Vormonat nahm sie um rund

0,4 Prozent zu.BAG - Marktbeobachtung 7 Corona-Wochenbericht KW 4 / 2022 1 Einleitung Das Bundesministerium für Digitales und Verkehr (BMDV) hat das Bundesamt gebeten, im Rahmen der Marktbeobachtung über die Auswirkungen der Corona-Krise auf den deut- schen Güterverkehrsmarkt zu berichten. Ab Juni 2020 wurde die zuvor wöchentliche Be- richterstattung auf einen 2-Wochen-Turnus umgestellt, ab August 2020 auf einen 4-Wo- chen-Turnus, ab Februar 2021 auf einen 8-Wochen-Turnus. Die Berichte geben die Ergeb- nisse umfangreicher Befragungen durch die fachkundigen Außendienstmitarbeiterinnen und -mitarbeiter des Bundesamtes von Marktteilnehmern sowie der Auswertung verschie- dener anderer vorliegender Quellen wieder. Aufgrund der zeitlich bedingt beschränkten Anzahl der befragten Unternehmen sind die Befragungsergebnisse im wissenschaftlichen Sinne nicht repräsentativ. Sie stellen aufgrund der Auswahl der Unternehmen und Ge- sprächspartnerinnen und -partner jedoch eine qualifizierte Momentaufnahme der aktuellen Wirkungen der Krise auf die Unternehmen der Transport- und Logistikwirtschaft dar. Der Bericht berücksichtigt Erkenntnisse und Informationen, die bis zum 24.01.2022 vorla- gen.

BAG - Marktbeobachtung 8 Corona-Wochenbericht KW 4 / 2022

2 Straßengüterverkehr

Im Rahmen der jüngsten Befragungen des Bundesamtes berichteten die im Straßengüter- Aktuelle Lagebeschreibung

- Auftrags- und Ertragslage

verkehr tätigen Unternehmen weit überwiegend von einer guten oder saisonüblichen Auf-

tragslage; beide Anteilswerte fielen annähernd gleich hoch aus. Der Anteil befragter Un-

ternehmen, die zu Jahresbeginn von einer schlechten Auftragslage sprachen, bewegte

sich auf vergleichsweise niedrigem Niveau. Allerdings sind weiterhin zahlreiche Branchen

von den anhaltenden Störungen in den globalen Lieferketten und Lieferengpässen bei be-

stimmten Waren, Bauteilen, Rohstoffen und anderen Materialien betroffen. Die Störungen

in den globalen Lieferketten erhöhen die Volatilität der Nachfrage und erschweren die Ge-

staltung effizienter Transportketten, insbesondere im Hinblick auf die Kapazitätsauslas-

tung. Darüber hinaus führen zum Teil stark steigende Kosten, u.a. für Energie und Perso-

nal, die mitunter sehr kurzfristige Anpassungen der Frachtraten erfordern, zu betriebswirt-

schaftlichen Herausforderungen der Güterkraftverkehrsunternehmen. Insgesamt bezeich-

nete dennoch knapp die Hälfte aller Befragten ihre Ertragslage zu Jahresbeginn als befrie-

digend. Der Anteil der befragten Unternehmen, die jüngst von einer guten Ertragslage spra-

chen, übertraf zudem den Anteil jener Unternehmen, die zu Jahresbeginn von einer

schlechten Ertragslage berichteten.

Zu den Branchen, die weiterhin von Friktionen in den Lieferketten sowie Lieferengpässen - Störungen in globalen

Lieferketten

betroffen sind, zählen nach den jüngsten Befragungen u.a. der Automotive-Bereich, die

chemische Industrie, die Textilindustrie, der Handel und der Maschinen- und Anlagenbau.

Erneut berichteten Befragte von Lieferverzögerungen bzw. langen Lieferzeiten für be-

stimmte Lastkraftfahrzeuge, Auflieger und Fahrzeugersatzteile; danach belaufen sich die

Warte- und Lieferzeiten bei aktuellen Neubestellungen bestimmter Fahrzeuge mittlerweile

auf bis zu über einem Jahr. Nach wie vor werden weltweit große Mengen an Waren in den

Seehäfen nur verzögert umgeschlagen. 2 Zwar bauten sich zuletzt örtlich die Schiffsstaus

wieder etwas ab, etwa in Los Angeles und Savannah. Dennoch befanden sich nach Schät-

zungen des IfW Kiel zu Jahresbeginn weltweit etwa 11 Prozent der verschifften Güter in

gestauten Schiffen. Die Verzögerungen in der Schiffsabfertigung treffen auch die Seeha-

fen-Hinterlandverkehre. Nach wie vor entstehen für Unternehmen Herausforderungen in

der Einhaltung der Lieferketten für Auftraggeber, die über den Kombinierten Verkehr be-

dient werden. Der Mangel an verfügbaren Containern zur Verladung bestehe nach Anga-

ben befragter Unternehmen ebenfalls fort. In der Folge verzögere sich der Warenversand

nach Übersee; Ausgangsläger seien daher teilweise überfüllt. Generell sei die Nachfrage

nach Lagerkapazitäten weiterhin hoch, nicht zuletzt um Halberzeugnisse, die aufgrund von

Lieferverzögerungen noch nicht weiterverarbeitet werden können, zwischenzulagern.

2

Siehe hierzu und im Folgenden Institut für Weltwirtschaft (IfW Kiel): Kiel Trade Indicator:

Welthandel von Omikron bislang unbeeindruckt, Pressemitteilung vom 05.01.2022, unter:

https://www.ifw-kiel.de/de/publikationen/medieninformationen/2022/kiel-trade-indicator-

welthandel-von-omikron-bislang-unbeeindruckt/, abgerufen am 19.01.2022.BAG - Marktbeobachtung 9 Corona-Wochenbericht KW 4 / 2022 Ihre Geschäftserwartungen für die nächsten drei Monate bewerteten die befragten Unter- - Geschäftserwartungen nehmen erneut überwiegend als gleichbleibend; im Vergleich zur vorherigen Erhebung fiel der Ausblick insgesamt allerdings etwas positiver aus. So stieg der Anteil optimistischer Unternehmen, während der Anteil jener Unternehmen, die kurzfristig eine Verschlechte- rung erwarten, abnahm. Die Unsicherheit bezüglich der weiteren wirtschaftlichen Entwick- lung hält bei einem Gutteil der befragten Unternehmen an, zumal das Ende der Corona- Pandemie und etwaiger diesbezüglicher Maßnahmen nach wie vor nicht absehbar sei. In der KEP-Branche profitierten befragte Unternehmen in der Vorweihnachtszeit weiterhin KEP-Branche von einer hohen Beförderungsnachfrage im Privatkundenbereich. Mit Ausnahme der 47. Kalenderwoche 2021 blieben die Online-Transaktionen nach Angaben des Statisti- schen Bundesamtes jedoch hinter den sehr hohen Werten des Vorjahres zurück. Vor allem am Jahresende 2021 und zu Jahresbeginn 2022 waren im Vorjahresvergleich deutliche Abnahmen zu beobachten (siehe Abbildung 2.1). 3 Die trotz der jüngeren Rückgänge wei- terhin hohen Aufkommensvolumina im Online-Handel stellen nicht nur die KEP-Branche, sondern auch die klassischen Stückgutnetze, die in Spitzenzeiten teilweise an Kapazitäts- grenzen stoßen, vor Herausforderungen. Die Deutsche Post DHL Group informiert auf ihrer Webseite regelmäßig über etwaige Einschränkungen in internationalen Partnernetzwer- ken. 4 Mit aktuellem Stand vom 14.12.2021 war im internationalen Versandhandel der Ver- sand von Päckchen, Warenpost- und Paketsendungen von insgesamt 255 ausgewiesenen Ländern bzw. Regionen in 230 Fällen uneingeschränkt, in 18 Fällen nur eingeschränkt und in 7 Fällen grundsätzlich nicht möglich. Von den Einschränkungen war kein Land auf dem europäischen Kontinent betroffen. 3 Anhaltspunkte über die Entwicklung von B2C-Online-Geschäften in Deutschland bietet ein neuer wöchentlicher Frühindikator des Statistischen Bundesamtes. Das Informations- angebot des Statistischen Bundesamtes basiert auf Daten zur wöchentlichen Verände- rungen von Online-Geschäften. Vor der Freigabe eines Kaufs auf Rechnung durch einen Versandhändler wird die Identität und Bonität einer Privatperson überprüft. Im Rahmen des Frühindikators werden die Zahl dieser Auskünfte auf Grundlage der Daten von Infor- mationsdienstleistern widergegeben. Siehe hierfür und im Folgenden Statistisches Bun- desamt: Experimentelle Daten – Auskünfte für Online-Transaktionen, unter: https://www.destatis.de/DE/Service/EXDAT/Datensaetze/kredite-onlinetransaktio- nen.html, Link zuletzt aufgerufen am 14.09.2021. 4 Siehe hierzu und im Folgenden Deutsche Post DHL Group: Aktuelle Hinweise zum Coronavirus – Auswirkungen auf Versand und Zustellung durch Deutsche Post DHL, un- ter: https://www.dhl.de/de/privatkunden/kampagnenseiten/coronavirus.html, zuletzt aufge- rufen am 17.01.2022.

BAG - Marktbeobachtung 10 Corona-Wochenbericht KW 4 / 2022

Abbildung 2.1: Online-Transaktionen 2020, 2021 und 2022, Veränderungsrate zum Vorjahr in Pro-

zent

80

2020

2021

60

Veränderungsrate zum Vorjahr in %

2022

40

20

0

-20

-40

KW 1 KW 6 KW 11 KW 16 KW 21 KW 26 KW 31 KW 36 KW 41 KW 46 KW 51

Quelle: Statistisches Bundesamt.

Nahezu alle befragten Unternehmen thematisierten im Rahmen der jüngsten Erhebungen Fahrpersonal

erneut betriebliche Herausforderungen durch einen wahrgenommenen Mangel an Fach-

kräften, insbesondere an qualifiziertem Fahrpersonal. In der Arbeitsmarktstatistik der Bun-

desagentur für Arbeit spiegelt sich dies in der Entwicklung der gemeldeten offenen Stellen

wieder, deren Anzahl für Berufskraftfahrerinnen und -fahrer mittlerweile höher liegt als kurz

vor Ausbruch der Corona-Krise. Neben dem knappen Angebot am Arbeitsmarkt führen

Ausfälle von Beschäftigten aufgrund von Quarantänemaßnahmen infolge positiver Corona-

Tests vielerorts zu einer wiederkehrenden Dezimierung des Personalstammes und damit

zu einer zusätzlichen Anspannung der Fahrpersonalsituation. Fahrerfluktuationen durch

Abwerbungen von Wettbewerbern tragen hierzu in Teilen ebenfalls bei. Vor diesem Hinter-

grund trug die kurzfristige Einführung der sogenannten 3G-Regelung am Arbeitsplatz und

die Übertragung der Verantwortung für die Umsetzung bzw. Einhaltung auf die Unterneh-

men zu einer weiteren Verknappung des Fahrpersonal- bzw. Laderaumangebots bei. So

knüpfte ein Teil der Unternehmen die Gewährung des Zutritts von Fahrerinnen und Fahrern

zu ihren Be- und Entladestellen an die 3G-Regelung, teilweise sogar an die 2G-Regelung,

mit der Folge, dass bei Fehlen entsprechender Nachweise die Befahrung des Firmenge-

ländes bzw. die Be-/Entladung von Fahrzeugen untersagt wurde. In der Praxis führte dies

dazu, dass betroffene Touren aufgrund verweigerter Zugänge zu Lade- bzw. Entladestellen

oder fehlender Testmöglichkeiten für Fahrerpersonal teilweise nur mit erheblichem zeitli-

chen und finanziellen Zusatzaufwand bzw. gar nicht abgewickelt werden konnten. Zwar

haben Fahrerinnen und Fahrer, die nicht gegen COVID-19 geimpft sind, nach Erkenntnis-

sen des Bundesamtes aus Marktgesprächen vielerorts keine Probleme an den Laderam-

pen, auch aufgrund von Konzepten zur Kontaktvermeidung, die keine z usätzlichen Testun-

gen erfordern. Dennoch ist der Aufwand sowohl in der Disposition von Fahrerinnen und

Fahrern, die nicht gegen COVID-19 geimpft sind und jenen, die genesen oder geimpft sind,BAG - Marktbeobachtung 11 Corona-Wochenbericht KW 4 / 2022 als auch in Bezug auf erforderliche Testungen deutlich angestiegen. Insbesondere mit Blick auf Teile des ausländischen Fahrpersonals führt die 3G- bzw. 2G-Regelung in der Praxis zu Herausforderungen, da nach Unternehmensangaben nur ein vergleichsweise geringer Anteil des mittel- und osteuropäischen Fahrpersonals geimpft oder genesen sei und damit teilweise täglich getestet werden müsse. Für gebietsfremdes Fahrpersonal mit geringen deutschen Sprachkenntnissen stelle es nach Unternehmensangaben bisweilen eine Herausforderung dar, vor Ort mit einem schweren Lkw eine Teststelle anzufahren. Teilweise machten Schichtzeiten und die jeweiligen Standorte des Fahrpersonals Testun- gen unmöglich, insbesondere bei Fahrerinnen und Fahrern, die im Fernverkehr eingesetzt würden. Ein Teil der befragten Unternehmen sprach sich daher für eine Erweiterung der bestehenden Testmöglichkeiten aus. Vor dem Hintergrund der skizzierten Verknappung des Fahrpersonal- bzw. Laderaumangebots gewinnt die Sicherung von benötigten Lade- raumkapazitäten an Bedeutung. Nach Aussage von Befragten wurden jüngst vereinbarte Erhöhungen der Frachtraten, die nicht zuletzt aufgrund der starken Kostensteigerungen teilweise sehr deutlich ausfielen, mitunter an Zusagen der Transportdienstleister geknüpft, höhere Laderaumkapazitäten als zuvor vorzuhalten. Von nennenswerten Behinderungen im grenzüberschreitenden Verkehr, die im Zusam- Sonstiges menhang mit Corona-Schutzmaßnahmen standen, wurde im Rahmen der jüngsten Befra- gungen von Güterkraftverkehrsunternehmen ebenso wenig berichtet wie von größeren Personalproblemen durch Reisebeschränkungen. Nach wie vor weist ein kleinerer Teil der befragten Unternehmen auf Schwierigkeiten bei der Kontaktierung öffentlicher Verwal- tungseinrichtungen und teilweise lange Vorlaufzeiten im Falle erforderlicher Terminverga- ben hin, beispielsweise für die Verlängerung von Führerscheinen oder Fahrzeugan- bzw. -abmeldungen.

BAG - Marktbeobachtung 12 Corona-Wochenbericht KW 4 / 2022

Finanzielle Einbußen Höhe der aktuellen

infolge der Corona-Krise finanziellen Einbußen

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein 1-10 % 11-20 % über 20 %

Aktuelle Auftragslage Aktuelle Ertragslage

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

gut saisonüblich schlecht gut befriedigend schlecht

Aktuelle Liquiditätslage Zahlungsmoral der Kunden

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

gut befriedigend schlecht gut befriedigend schlecht

Geschäftserwartung für die Entgelte

nächsten 3 Monate

100%

100%

80%

80%

60%

60%

40%

40%

20% 20%

0% 0%

KW 04 KW 04

besser gleichbleibend schlechter gestiegen unverändert gesunkenBAG - Marktbeobachtung 13 Corona-Wochenbericht KW 4 / 2022

Aktuelle Laderaumkapazität Aktueller Subunternehmereinsatz

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

gestiegen saisonüblich gesunken gestiegen saisonüblich gesunken

Aktuell Störungen im Aktuell von Schließungen von

Betriebsablauf Depots etc. betroffen

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein ja nein

Aktuell Einschränkungen im Aktuell Personalprobleme durch

grenzüberschreit. Verkehr EU-Reisebeschränkungen

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein ja nein

Aktuelle Auslastung der Parkplätze Aktuelle Auslastung der Parkplätze

innerorts außerorts

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

verbessert unverändert verschlechtert verbessert unverändert verschlechtertBAG - Marktbeobachtung 14 Corona-Wochenbericht KW 4 / 2022

Aktuell Be- und Entladezeiten im Aktuell Schwierigkeiten bei

Unternehmen Behörden

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

verlängert unverändert verkürzt ja nein

Nutzung von Sanitäranlagen beim Besondere Schutz- &

Kunden erlaubt Hygienevorgaben von Kunden

100% 100%

80% 98%

60% 96%

40% 94%

20% 92%

0% 90%

KW 04 KW 04

ja nein teilweise ja nein teilweise

Kurzarbeit im Unternehmen Probleme bei Beantragung von

beantragt Kurzarbeit

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein beabsichtigt ja nein

Sonstige Hilfeleistungen Aktuell MA im Home-Office

beansprucht aufgrund von Kinderbetreuung

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein ja neinBAG - Marktbeobachtung 15 Corona-Wochenbericht KW 4 / 2022

Aktueller Krankenstand im Notfallplan im Unternehmen

Unternehmen vorhanden, falls MA ausfallen

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

niedriger normal höher ja neinBAG - Marktbeobachtung 16 Corona-Wochenbericht KW 4 / 2022

3 Schienengüterverkehr

Für den Schienengüterverkehr in Deutschland liegen zwischenzeitlich statistische Daten Mengen- und Leistungs-

entwicklung

bis einschließlich Oktober 2021 vor.5 Wie Abbildung 3.1 zu entnehmen ist, setzte nach

dem deutlichen Einbruch der Beförderungsmenge und der Verkehrsleistung im April 2021

in den Monaten Mai 2021 und Juni 2021 zunächst eine Stabilisierungsphase ein, bevor im

Juli und August 2021 weitere Rückgänge zu verzeichnen waren. Im September und Okto-

ber 2021 legte der Schienengüterverkehr wieder zu. So nahm nach vorläufigen Angaben

des Statistischen Bundesamtes das Aufkommen im September 2021 im Vergleich zum

Vormonat um rund 6,0 Prozent zu; die Verkehrsleistung wuchs um rund 9,2 Prozent. Im

Oktober 2021 erhöhte sich das Beförderungsaufkommen im Vergleich zum Vormonat um

rund 3,6 Prozent, die Verkehrsleistung um rund 2,0 Prozent. Insgesamt lag die Beförde-

rungsmenge im Zeitraum von Januar bis Oktober 2021 um rund 12,5 Prozent über dem

Wert des entsprechenden Vorjahreszeitraums, die Verkehrsleistung erhöhte sich im Ver-

gleichszeitraum um rund 14,4 Prozent.

Abbildung 3.1: Entw icklung der Beförderungsmenge (linke Abb.) und der Verkehrsleistung (rechte

Abb.) der Güterbahnen in Deutschland im Zeitraum von Januar 2020 bis Oktober

2021

12,0

34,0

Verkehrsleistung in Mrd. tkm

11,0

32,0

Gütermenge in Mio. t

30,0 10,0

28,0

9,0

26,0

8,0

24,0

7,0

22,0

20,0 6,0

September

September

Februar

Februar

April

Juli

April

Juli

November

Dezember

November

Dezember

Mai

Mai

Juni

Juni

März

März

Januar

Oktober

Januar

Oktober

August

August

2020 2021 2020 2021

Quelle: Statistisches Bundesamt (GENESIS Datenbank). Eigene Darstellung.

Abbildung 3.2 stellt die Entwicklung der Beförderungsmenge im Schienengüterverkehr in

Deutschland in den Monaten von Januar 2020 bis Oktober 2021 im Vergleich zu den je-

weiligen Vorjahresmonaten dar. Während im Januar und Februar 2021 das Aufkommen

teils deutlich unter dem Niveau des entsprechenden Vorjahresmonatswertes lag, konnten

von März 2021 bis Oktober 2021 deutliche Zunahmen im Vergleich zu den entsprechenden

5Bei der Interpretation dieser Ergebnisse ist zu beachten, dass der hier zugrundeliegende Berichtskreis der

Erhebung ausschließlich größere Einheiten umfasst (Unternehmen, die eine Transportleistung von mindestens

10 Mio. tkm insgesamt bzw. 1 Mio. tkm im Kombinierten Verkehr erbracht haben).BAG - Marktbeobachtung 17 Corona-Wochenbericht KW 4 / 2022

Vorjahresmonaten festgestellt werden. Nach den jüngsten Ausweisungen des Statisti-

schen Bundesamtes nahm die Beförderungsmenge im September 2021 um rund 7,6 Pro-

zent und im Oktober 2021 um rund 5,3 Prozent im Vergleich zum entsprechenden Vorjah-

resmonat zu.

Abbildung 3.2: Entw icklung der Beförderungsmenge im Schienengüterverkehr in Deutschland in

den Monaten Januar 2020 bis Oktober 2021, Veränderungsraten im Vergleich zum

Vorjahresmonat in Prozent

40,0

28,0

28,1 26,0

30,0

15,2 17,1

20,0 14,1

7,6 9,1

10,0 5,3 4,7

0,7

0,0

-4,2-1,6 -3,5 -2,5 -2,0

-10,0

-7,4

-11,4 -12,2 -11,7

-20,0

-19,4

-17,4

-30,0

-40,0

September

Februar

Juli

November

April

Dezember

Mai

Januar

Juni

März

Oktober

August

2020 2021

Quelle: Statistisches Bundesamt (GENESIS Datenbank). Eigene Darstellung.

Abbildung 3.3 stellt die Entwicklung der Verkehrsleistung im Schienengüterverkehr in

Deutschland in den Monaten von Januar 2020 bis Oktober 2021 im Vergleich zu den je-

weiligen Vorjahresmonaten dar. Die Verkehrsleistung lag zu Beginn des Jahres 2021 im

Januar 2021 über dem entsprechenden Vorjahresmonatswert. Im Februar 2021 nahm die

Verkehrsleistung jedoch wieder ab und reduzierte sich im Vergleich zum Februar 2020 um

rund 2,6 Prozent. Von März 2021 bis Oktober 2021 konnten dann wieder deutliche Zu-

wächse im Vergleich zu den entsprechenden Vorjahresmonaten beobachtet werden. Zu-

letzt erhöhte sich die Verkehrsleistung im September 2021 im Vergleich zum entsprechen-

den Vorjahresmonat um rund 7,8 Prozent und im Oktober 2021 um rund 6,5 Prozent.BAG - Marktbeobachtung 18 Corona-Wochenbericht KW 4 / 2022

Abbildung 3.3: Entw icklung der Verkehrsleistung im Schienengüterverkehr in Deutschland in den

Monaten Januar 2020 bis Oktober 2021, Veränderungsraten im Vergleich zum Vor-

jahresmonat in Prozent

40,0 32,9 31,6

30,0 26,7

18,0

20,0 15,6

12,4 12,2

7,8 6,5 6,1

10,0 2,7 4,1

0,0

-1,6 -0,2

-10,0 -4,5 -4,0-2,6

-7,6 -6,9 -8,6

-20,0

-19,5

-17,1

-30,0

-40,0

September

Februar

Juli

April

November

Dezember

Mai

Juni

März

Januar

Oktober

August

2020 2021

Quelle: Statistisches Bundesamt (GENESIS Datenbank). Eigene Darstellung .

Seit der letzten Berichterstattung im November 2021 haben sich nach Auskunft befragter Aktuelle Lage-

beschreibung

Unternehmen keine grundlegenden Veränderungen hinsichtlich der Lage im Schienengü-

terverkehr in Deutschland ergeben. Im Rahmen der jüngsten Befragungen des Bundes-

amtes berichteten im Schienengüterverkehr tätige Unternehmen mehrheitlich von Aufkom-

mens- und Leistungswerten, die über dem Vorjahresniveau liegen. Die Auftrags-, Ertrags-

und Liquiditätssituation wurde überwiegend als befriedigend bis gut beschrieben. Die Um-

sätze und Entgelte bewegten sich nach Angaben befragter Unternehmen derzeit eher auf

stabilem Niveau, während mit Blick auf die Kosten von anhaltenden Steigerungstendenzen

berichtet wurde. Als Kostentreiber erweisen sich vor allem die steigenden Energiepreise.

Die Geschäftserwartung der Eisenbahnverkehrsunternehmen für die nächsten Monate ist

überwiegend gleichbleibend. Die grundsätzliche Verfügbarkeit von Triebfahrzeugen, Wag-

gons, Beladungs-, Abstell- und Zugbildungskapazitäten sowie sonstiger Betriebsmittel

wurde von der Mehrheit der befragten Unternehmen im Vergleich zur Vorpandemiezeit

weiterhin als weitgehend unverändert bewertet. Tendenziell etwas negativer wurde zuletzt

die Verfügbarkeit von Werkstatt- und Trassenkapazitäten bewertet. Vereinzelt äußerten

Markteilnehmer, dass es aufgrund einer hohen Baustellendichte aktuell im deutschen Netz

weiterhin vermehrt zu Umleitungen und Verspätungen komme; die Kapazitäts- und Res-

sourcensteuerung werde hierdurch erschwert. Erneut thematisierten befragte Unterneh-

men im Rahmen der jüngsten Erhebungen betriebliche Herausforderungen durch einen

wahrgenommenen Mangel an Fachkräften. Die Krankenstände befinden sich bei den meis-

ten befragten Unternehmen auf einem jahreszeitüblichen Niveau. Von betriebsbedingten

Ausfällen wurde nicht berichtet.BAG - Marktbeobachtung 19 Corona-Wochenbericht KW 4 / 2022

4 Kombinierter Verkehr

Nach vorläufigen Angaben des Statistischen Bundesamtes nahm die Beförderungsmenge Aufkommensentwicklung

an Containern und Wechselbehältern im unbegleiteten Kombinierten Verkehr im Septem-

ber 2021 im Vergleich zum Vormonat um rund 4,7 Prozent zu. Im Oktober 2021 stieg sie

im Vergleich zum Vormonat um rund 1,6 Prozent auf rund 0,69 Mio. TEU (Twenty-foot-

Equivalent-Unit) ab, im Vergleich zum Oktober 2020 erhöhte sie sich um rund 7,3 Prozent

(siehe Abbildung 4.1).6 Insgesamt nahm das Aufkommen an Containern und Wechselbe-

hältern im unbegleiteten Kombinierten Verkehr im Zeitraum von Januar bis Oktober 2021

im Vergleich zum entsprechenden Vorjahreszeitraum um rund 9,8 Prozent zu.

Abbildung 4.1: Im unbegleiteten Kombinierten Abbildung 4.2: Im unbegleiteten Kombinierten

Verkehr transportierte Container Verkehr transportierte Sattel-

und Wechselbehälter in anhänger in Deutschland im Zeit-

Deutschland im Zeitraum von raum von Januar 2020 bis

Januar 2020 bis Oktober 2021 Oktober 2021

800,0 120,0

Beförderte Ladeeinheiten in TEU (1.000)

Beförderte Ladeeinheiten in Einheiten (1.000)

750,0

110,0

700,0

100,0

650,0

600,0 90,0

550,0

80,0

500,0

70,0

450,0

400,0 60,0

September

September

Februar

Februar

Juli

Juli

April

April

Mai

November

Dezember

Mai

November

Dezember

Juni

Juni

März

März

Oktober

Oktober

August

August

Januar

Januar

2020 2021 2020 2021

Quelle: Statistisches Bundesamt (GENESIS Datenbank). Eigene Darstellung .

Die Anzahl der im unbegleiteten Kombinierten Verkehr beförderten Sattelanhänger ver-

zeichnete im September 2021 im Vergleich zum Vormonat einen deutlichen Zuwachs von

rund 29,5 Prozent (siehe Abbildung 4.2). Im Oktober 2021 erhöhte sie sich im Vergleich

zum September 2021 um rund 0,4 Prozent, im Vergleich zum Oktober 2020 legte sie um

rund 10,4 Prozent zu. Insgesamt lag das Aufkommen an beförderten Sattelanhängern im

unbegleiteten Kombinierten Verkehr im Zeitraum von Januar bis Oktober 2021 nach vor-

läufigen Angaben des Statistischen Bundesamtes rund 18,2 Prozent über dem Wert des

entsprechenden Vorjahreszeitraums. Der begleitete Kombinierte Verkehr verzeichnete im

6

Bei der Interpretation dieser Ergebnisse ist zu beachten, dass der hier zugrundelie-

gende Berichtskreis der Erhebung ausschließlich größere Einheiten umfasst (Unterneh-

men, die eine Transportleistung von mindestens 10 Mio. tkm insgesamt bzw. 1 Mio. tkm

im Kombinierten Verkehr erbracht haben).BAG - Marktbeobachtung 20 Corona-Wochenbericht KW 4 / 2022

Oktober 2021 im Vergleich zum Vormonat einen leichten Zuwachs von rund 2,1 Prozent,

im Vergleich zum Oktober 2020 hingegen eine Abnahme von rund 5,1 Prozent.

Nach Angaben der Rostock Port GmbH erhöhte sich der Umschlag intermodaler Ladeein- Aktuelle Entwicklungen

Aktuelle Entwicklungen

heiten im Kombinierten Verkehr im Terminal des Betreibers Rostock Trimodal im Jahr 2021

um rund 33 Prozent auf über 121.000 Einheiten. 7 Seine Position als Knotenpunkt für Sei-

denstraßenverkehre mit China konnte der Überseehafen Rostock ebenfalls stärken.

7

Siehe hierzu und im Folgenden Rostock Port GmbH: Erfolgreich durch die Pandemie -

Umschlag 2021 in Rostock auf Rekordniveau, Pressemitteilung vom 14.01.2022, unter:

https://www.rostock-port.de/presse-news/aktuelle-meldungen/news/erfolgreich-durch-die-

pandemie-umschlag-2021-in-rostock-auf-rekordniveau, abgerufen am 17.01.2022.BAG - Marktbeobachtung 21 Corona-Wochenbericht KW 4 / 2022

5 Binnenschifffahrt

Nach Aussagen der im Rahmen der Marktbeobachtung befragten Unternehmen entwickelt Entwicklung nach

Segmenten

sich die Auftragslage in der Trockengüterschifffahrt derzeit saisonüblich bis gut. Aufgrund - Trockengüterschifffahrt

des hohen Preisanstiegs bei Erdgas bestünde derzeit eine hohe Transportnachfrage für

den Energieträger Kohle. Berichtet wurde u.a. von steigenden Kohletransporten von Ams-

terdam ins Rheingebiet sowie von Hamburg in den Großraum Berlin. Aufgrund der hohen

Nachfrage haben einige Unternehmen Binnenschiffe, die eigentlich nicht mehr für den Koh-

letransport vorgesehen waren, hierfür reaktiviert. Die Transportnachfrage für den Agrarbe-

reich (Getreide, Düngemittel), Eisenerze, Metalle und Baustoffe wurde mit Blick auf die

Kanalgebiete und das Rheinstromgebiet seitens befragter Unternehmen als saisonüblich

eingeschätzt. Binnenschiffsunternehmen, die im Wasserbau tätig sind, bemängelten hin-

gegen die geringe Zahl an Ausschreibungen, die sich über einen längeren Zeitraum erstre-

cken. Einzelne Unternehmen berichteten allerdings von gewonnenen Ausschreibungen für

Wasserbauprojekte in polnischen Binnengewässern zu guten vertraglichen Konditionen.

Perspektivisch erwarten befragte Unternehmen eine zunehmende Transportnachfrage für

Windenergieanlagen. Einige Hersteller hätten bereits Schiffsraum für die kommenden Mo-

nate angefragt.

Die Transportnachfrage in der Tankschifffahrt für Kraftstoffe für den Individual- und - Tankschifffahrt

Schwerlastverkehr, Chemikalien und Schmierstoffe schätzten die meisten befragten Un-

ternehmen zuletzt als saisonüblich ein. Transporte von Kerosin und Schwerölen seien aus

saisonalen Gründen derzeit eher rückläufig. Mit Blick auf die kommenden Wochen erwar-

ten befragte Unternehmen wieder eine steigende Heizölnachfrage, da viele private Haus-

halte und Tanklager ihre Heizölvorräte auffüllen müssten. Aus der chemischen Industrie

werden in den nächsten Wochen ebenfalls positive Nachfrageimpulse erwartet.

In der Containerschifffahrt schätzten die befragten Unternehmen die Auftragslage zuletzt - Containerschifffahrt

weiterhin als saisonüblich ein. Allerdings steht die Entwicklung in der Containerschifffahrt

nach wie vor unter dem Einfluss der anhaltenden Störungen der globalen Produktions- und

Lieferketten mit teils massiven Schiffsverspätungen in den Häfen der Nord-Range. Letztere

führten weiterhin zu Abfertigungsproblemen und teils längeren Wartezeiten in den großen

Seehäfen Antwerpen und Rotterdam, einer hohen Volatilität der Containerumschläge und

hohen Planungsunsicherheiten im Hinterlandverkehr. Jüngst führte ein Corona-Ausbruch

in der Nähe des chinesischen Hafenverbunds Ningbo-Zhousan zeitweise zu dortigen Be-

einträchtigungen, infolge derer Reedereien ihre Containerschiffe teilweise anwiesen, auf

andere chinesische Häfen auszuweichen. Erneut wiesen Marktteilnehmer darauf hin, dass

durch die gestörten Schiffsrundläufe ein gravierender Mangel an Leercontainern bestehe.BAG - Marktbeobachtung 22 Corona-Wochenbericht KW 4 / 2022 Vor dem Hintergrund steigender Kosten, u.a. in den Bereichen Personal und Energie sowie Frachtenentwicklung für Wartungs- und Reparaturarbeiten, konnten einige Unternehmen der Trockengüter- schifffahrt nach eigenen Angaben in Abhängigkeit von der Art der Ladung und vom Fahrt- gebiet am Markt jüngst etwas höhere Frachtraten durchsetzen. So herrsche derzeit in den Kanalgebieten aufgrund einer hohen Nachfrage nach kleineren Schiffen und einer entspre- chenden Auslastung der Schiffe ein vergleichsweise geringer Preisdruck. In der Tankschiff- fahrt bewegten sich die Vertragsfrachten nach Angaben befragter Unternehmen zu Jah- resbeginn auf vergleichsweise niedrigem Niveau. Im Containersegment tragen u.a. Zu- schläge für die Wartezeiten in den Häfen, die sog. „Congestion Surcharge“, zu einer Ver- teuerung des Transports bei. Die Zuschläge würden nach Angaben befragter Binnen- schiffsunternehmen kundenseitig zunehmend kritisch hinterfragt. Nachdem sich die Gas- ölpreise nach dem kräftigen Anstieg im September und Oktober 2021 zunächst auf hohem Niveau stabilisiert hatten, war zu Beginn des laufenden Jahres ein weiterer Anstieg zu ver- zeichnen. Zur Absicherung gegen schwankende Gasölpreise finden in der Binnenschiff- fahrt regelmäßig sog. Gasölklauseln Anwendung. Im Rahmen der jüngsten Befragung gaben einige Unternehmen an, dass sich der Anteil Personalsituation von Beschäftigten, die im Home-Office arbeiten, wieder erhöht habe. Zudem waren Unter- nehmen vereinzelt gezwungen, die Fahrtzeit von Schiffen zu reduzieren, um die Arbeits- zeitregelungen einzuhalten, da fahrendes Personal von Quarantänemaßnahmen betroffen und kein adäquater Ersatz verfügbar war. Die meisten befragten Unternehmen berichteten weiterhin von großen Problemen, geeignetes, gut ausgebildetes Personal für ihre Schiffe zu finden. Es fehle an Schiffsführern, Steuermännern und Bootsleuten für den Schicht- wechsel bzw. die Ablöse an Bord, aber auch an Nachwuchs, der trotz Investitionen in Wer- bemaßnahmen oder Messeauftritte nur schwer für die Binnenschifffahrt zu gewinnen sei.

BAG - Marktbeobachtung 23 Corona-Wochenbericht KW 4 / 2022

Aktuelle Auftragslage Geschäftserwartung für die

nächsten 3 Monate

100%

100%

80%

80%

60%

60%

40%

40%

20% 20%

0% 0%

KW 04 KW 04

gut saisonüblich schlecht besser gleichbleibend schlechter

Aktuelle Personalprobleme Aktuell von Fristen für

Weiterbildung etc. betroffen

100%

100%

80%

80%

60%

60%

40%

40%

20% 20%

0% 0%

KW 04 KW 04

ja nein ja nein

Fahrzeit reduziert Schiffe aus Fahrt genommen

100% 100%

80% 80%

60% 60%

40% 40%

20% 20%

0% 0%

KW 04 KW 04

ja nein ja neinBAG - Marktbeobachtung 24 Corona-Wochenbericht KW 4 / 2022

6 Seeverkehr

Als erster der großen Seehäfen der Nord-Range hat jüngst der Seehafen Antwerpen seine Seegüterumschlag

- Antwerpen

Umschlagsergebnisse für das Gesamtjahr 2021 veröffentlicht. Für die Ostseehäfen

Rostock, Lübeck und Kiel liegen ebenfalls bereits Ergebnisse für das Gesamtjahr 2021

vor. In Antwerpen stieg der Seegüterumschlag im Jahr 2021 im Vergleich zum Vorjahr um

rund 3,8 Prozent auf knapp 239,8 Mio. t. 8 Dabei zeigten sich mit Ausnahme von Containern

bei allen Ladungsarten insgesamt Umschlagszuwächse. Der Umschlag trockener Massen-

güter erhöhte sich im Vorjahresvergleich um rund 15,4 Prozent, der Umschlag flüssiger

Massengüter um rund 3,2 Prozent. Die RoRo-Verkehre legten um rund 13,9 Prozent zu.

Der Containerumschlag bewegte sich im Jahr 2021 mit insgesamt rund 12,0 Mio. TEU

annähernd auf Vorjahresniveau (-0,1 Prozent). Die Anzahl umgeschlagener Kraftfahr-

zeuge erhöhte sich um rund 7,7 Prozent auf rund 0,97 Mio. Einheiten.

Der Seegüterumschlag im Überseehafen Rostock erreichte im Jahr 2021 mit rund 28,7 - Rostock

Mio. t einen neuen Rekordwert. 9 Noch nie wurden dort innerhalb eines Jahres mehr Güter

umgeschlagen; im Vergleich zum Jahr 2020 betrug das Plus rund 3,6 Mio. t bzw. rund 14

Prozent. Mit rund 18,0 Mio. t entfielen im Jahr 2021 rund 63 Prozent des Gesamtumschlags

des Überseehafens Rostock auf Fähr- und RoRo-Güter; im Vergleich zum Jahr 2020 be-

deutete dies eine Zunahme von rund 18 Prozent. Die Anzahl der auf den Fähr- und RoRo-

Verbindungen von und nach Dänemark, Schweden und Finnland beförderten Lkw nahm

im Vergleichszeitraum um rund 11 Prozent auf 407.000 zu; die Anzahl der umgeschlage-

nen Trailer stieg um rund 27 Prozent auf 161.000. Zudem wurden 27.100 Eisenbahnwag-

gons über See transportiert. Die Anzahl der zwischen Nordeuropa und Rostock beförderten

Pkw und Wohnmobile lag im Jahr 2021 mit über 0,4 Mio. um rund 31 Prozent über dem

Vorjahresniveau. Auf den Umschlag von Massen- und Stückgütern entfielen im Übersee-

hafen Rostock im Jahr 2021 rund 10,7 Mio. t. Dabei zeigten sich im Vorjahresvergleich

Zuwächse sowohl beim Umschlag von Flüssig- und Schüttgütern als auch bei Stückgütern.

Die Anzahl der beförderten Fährpassagiere von und nach Nordeuropa stieg im Jahr 2021

im Vergleich zum Jahr 2020 nach Hafenangaben um über 0,3 Mio. auf rund 1,7 Mio.

Die Lübecker Hafen-Gesellschaft (LHG) hat nach eigenen vorläufigen Angaben an ihren - Lübeck

Anlagen im Jahr 2021 rund 23,7 Mio. t Güter umgeschlagen; im Vergleich zum Jahr 2019

stieg der Güterumschlag damit um knapp sechs Prozent, im Vergleich zum Jahr 2020 um

8

Siehe hierzu und im Folgenden Antwerp Port Authority: Maritieme goederenoverslag

Januari - December 2021, unter: https://www.portofantwerp.com/sites/default/fi-

les/Quarterly%20update%20%202021%20-%20Y-1.pdf, abgerufen am 24.01.2022.

9

Siehe hierzu und im Folgenden ROSTOCK PORT GmbH: Erfolgreich durch die Pande-

mie – Umschlag 2021 in Rostock auf Rekordniveau, Pressemitteilung vom 14. Januar

2022, Rostock 2022.BAG - Marktbeobachtung 25 Corona-Wochenbericht KW 4 / 2022 rund acht Prozent. 10 Maßgeblich war vor allem die Zunahme im RoRo-Bereich. Die Zahl der umgeschlagenen Lkw erhöhte sich im Jahr 2021 im Vergleich zum Jahr 2019 um rund 5,5 Prozent bzw. im Vergleich zum Jahr 2020 um rund 7,5 Prozent auf rund 402.000 Ein- heiten, die Zahl der umgeschlagenen Trailer erreichte knapp 380.000 Einheiten. Der Um- schlag von Neufahrzeugen stieg im Jahr 2021 im Vergleich zum Vorjahr um rund vier Pro- zent auf rund 87.300 Einheiten. Im Bereich der Forstprodukte setzte sich der strukturell bedingte Mengenrückgang im Jahr 2021 hingegen fort, im Vergleich zum Vorjahr betrug er rund 19,2 Prozent. Der Seehafen Kiel erzielte im Jahr 2021 mit einem Seegüterumschlag von rund 7,6 Mio. t - Kiel ebenfalls ein Rekordergebnis. 11 Im Vergleich zum Vorjahr bedeutete dies ein Plus von rund 9,3 Prozent. Hohe Zuwächse verzeichneten dabei die Linien nach Göteborg in Schweden und Klaipeda in Litauen; die Oslo-Verbindung wies ebenfalls Mengenzuwächse auf. Eine positive Entwicklung gab es nach Angaben des Seehafens Kiel im Jahr 2021 auch bei den Passagierzahlen. Im Vorjahresvergleich nahm die Anzahl der Passagiere im Fährverkehr um rund 31 Prozent auf 633.000 zu, im Kreuzfahrtbereich stieg sie von 34.500 im Jahr 2020 auf 289.000 im Jahr 2021. Insgesamt 134 Kreuzfahrtschiffe liefen im Jahr 2021 den Seehafen Kiel an (2020: 29 Anläufe). Daten aus der amtlichen Seeverkehrsstatistik des Statistischen Bundesamtes liegen für - Deutschland den Zeitraum von Januar bis August 2021 vor. Danach wurden in den ersten acht Monaten 2021 in den deutschen Seehäfen mit insgesamt rund 190,9 Mio. t rund 5,6 Prozent mehr Güter umgeschlagen als im entsprechenden Vorjahreszeitraum. Sowohl im seeseitigen Empfang (+5,4 Prozent) als auch im seeseitigen Versand (+5,9 Prozent) nahmen die Gü- terumschläge im Vergleichszeitraum zu. Mit Blick auf die einzelnen Ladungsarten zeigten sich im Vergleichszeitraum Umschlagszuwächse bei festem Massengut (+6,6 Prozent), RoRo-Verkehren (+19,5 Prozent), Containern (+7,7 Prozent (TEU)) und Stückgütern (+13,4 Prozent), Rückgänge hingegen bei flüssigem Massengut (-2,0 Prozent). Abbildung 6.1 stellt die monatliche Entwicklung des Seegüterumschlags deutscher Häfen in den Jah- ren 2019, 2020 und 2021 vergleichend gegenüber. 10 Siehe hierzu und im Folgenden Lübecker Hafen-Gesellschaft: Mengen auf hohem Ni- veau: LHG geht gestärkt ins neue Jahr, unter: https://www.lhg.com/in- dex.php?id=58#news275, abgerufen am 04.01.2022. 11 Siehe hierzu und im Folgenden SEEHAFEN KIEL GmbH & Co. KG: 7,6 Millionen Ton- nen Rekord-Güterumschlag im PORT OF KIEL, Pressemitteilung vom 20.01.2022, Kiel 2022.

BAG - Marktbeobachtung 26 Corona-Wochenbericht KW 4 / 2022

Abbildung 6.1: Monatliche Entw icklung des Seegüterumschlags deutscher Häfen in den Jahren

2019, 2020 und 2021 nach Ladungsarten

Gesamtumschlag Flüssiges Massengut

29,0 4,8

4,6

27,0

4,4

25,0 4,2

in Mio. t

in Mio. t

4,0

23,0

3,8

21,0 3,6

3,4

19,0

3,2

17,0 3,0

Jul

Jul

Jun

Jan

Jan

Jun

Mrz

Feb

Feb

Mrz

Okt

Nov

Okt

Nov

Dez

Dez

Mai

Mai

Apr

Apr

Aug

Sep

Aug

Sep

2019 2020 2021 2019 2020 2021

Festes Massengut Stückgut

7,0 2,2

6,5

2,0

6,0

1,8

5,5

in Mio. t

in Mio. t

5,0 1,6

4,5

1,4

4,0

1,2

3,5

3,0 1,0

Jan

Jun

Jul

Jan

Jun

Jul

Mrz

Feb

Feb

Mrz

Okt

Dez

Nov

Nov

Okt

Dez

Mai

Mai

Aug

Sep

Apr

Apr

Aug

Sep

2019 2020 2021 2019 2020 2021

RoRo-Verkehre Container

3,3 1,4

3,1

1,3

2,9

2,7 1,2

in Mio. TEU

in Mio. t

2,5

1,1

2,3

2,1 1,0

1,9

0,9

1,7

1,5 0,8

Jan

Jun

Jul

Jan

Jun

Jul

Mrz

Mrz

Feb

Feb

Dez

Nov

Okt

Nov

Dez

Okt

Mai

Mai

Apr

Apr

Aug

Sep

Aug

Sep

2019 2020 2021 2019 2020 2021

Quelle: Statistisches Bundesamt (FS 8 R 5). Eigene Darstellung.

Der Containerumschlag in den Häfen der Nordrange (Hamburg, Bremerhaven, Rotterdam, - Nordrange

Antwerpen, Zeebrügge, Le Havre) bewegte sich in den ersten elf Monaten des JahresBAG - Marktbeobachtung 27 Corona-Wochenbericht KW 4 / 2022

2021 insgesamt über dem Niveau des Vorjahres.12 Zuletzt erreichte der vom RWI - Leibniz-

Institut für Wirtschaftsforschung und Institut für Seeverkehrswirtschaft und Logistik (ISL)

erstellte Containerumschlag-Index, hier der Nordrange-Index, der Hinweise auf die wirt-

schaftliche Entwicklung im nördlichen Euroraum und Deutschland gibt, im November 2021

saisonbereinigt einen Wert von 113,9 Punkten, nach (revidiert) 112,1 Punkten im Vormo-

nat. Allerdings blieb der Containerumschlag-Index damit im November 2021 – wie bereits

im Oktober 2021 – hinter dem Wert des entsprechenden Vorjahresmonats (115,0 Punkte)

zurück.

Störungen globaler

Die Störungen der globalen Produktions- und Lieferketten mit teils massiven Schiffsver-

Lieferketten

spätungen halten an. Nach wie vor werden weltweit große Mengen an Waren in den See-

häfen nur verzögert umgeschlagen. Jüngst führte ein Corona-Ausbruch in der Nähe des

chinesischen Hafenverbunds Ningbo-Zhousan zeitweise zu dortigen Beeinträchtigungen,

infolge derer Reedereien ihre Containerschiffe teilweise anwiesen, auf andere chinesische

Häfen auszuweichen. Bereits im August 2021 war in Ningbo-Zhoushan, dem gemessen

am Containerumschlag nach Shanghai und Singapur drittgrößten Containerhafen der Welt,

der Meishan-Terminal wegen eines Corona-Ausbruchs für insgesamt zwei Wochen ge-

schlossen. Zwar bauten sich zuletzt örtlich die Schiffsstaus wieder etwas ab, etwa in Los

Angeles und Savannah; nach Einschätzungen des IfW Kiel scheinen sich die Staus jedoch

lediglich auf andere Häfen und Gebiete zu verlagern.13 Eine Normalisierung des Seefracht-

verkehrs wird frühestens nach dem chinesischen Neujahrsfest erwartet. Etwa 12 Prozent

der verschifften Güter befanden sich nach Schätzungen des IfW Kiel Mitte Januar 2022

weltweit in gestauten Schiffen. 14

Der vom Global Maritime Forum – einer internationalen gemeinnützigen Organisation – Seeleute

veröffentlichte „Crew Change Indicator“ deutete jüngst auf eine weitere Entspannung der

Situation beim Crewwechsel hin. So waren im Januar 2022 noch rund 3,7 Prozent aller

Seeleute an Bord über ihren Vertrag hinaus beschäftigt, rund 0,4 Prozent aller Seeleute

waren über die maximal erlaubten elf Monate an Bord.15 Beides waren die niedrigsten Mo-

natswerte seit der erstmaligen Veröffentlichung des o.g. Indikators im Mai 2021.

12

Siehe hierzu und im Folgenden RWI / ISL: RWI/ISL-Containerumschlag-Index: Noch-

mals kräftige Impulse für den internationalen Containerhandel aus China, Pressemittei-

lung vom 22.12.2021, unter: https://www.rwi-essen.de/containerindex, abgerufen am

24.01.2022.

13

Siehe hierzu und im Folgenden Institut für Weltwirtschaft (IfW Kiel): Kiel Trade Indica-

tor: Welthandel von Omikron bislang unbeeindruckt, Pressemitteilung vom 05.01.2022,

unter: https://www.ifw-kiel.de/de/publikationen/medieninformationen/2022/kiel-trade-indi-

cator-welthandel-von-omikron-bislang-unbeeindruckt/, abgerufen am 19.01.2022.

14

Siehe hierzu und im Folgenden Institut für Weltwirtschaft (IfW Kiel): Kiel Trade Indicator

– Datenupdate 20. Januar 2022, unter: https://www.ifw-kiel.de/de/themendossiers/inter-

nationaler-handel/kiel-trade-indicator/, abgerufen am 24.01.2022.

15

Siehe hierzu und im Folgenden Global Maritime Forum: Neptune Declaration Crew

Change Indicator, unter: https://www.globalmaritimeforum.org/content/2022/01/The-Nep-

tune-Declaration-Crew-Change-Indicator-January-2022.pdf, abgerufen am 24.01.2022.BAG - Marktbeobachtung 28 Corona-Wochenbericht KW 4 / 2022

7 Luftverkehr

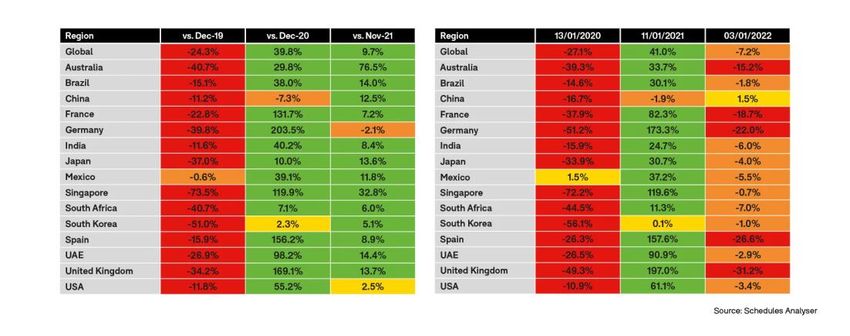

Die globale Sitzplatzkapazität ist in der aktuellen Woche von 84 Millionen Sitzplätzen auf Sitzplatzkapazität

77,9 Millionen Sitzplätze zurückgegangen. Damit liegt die Kapazität derzeit rund 27 Pro-

zent unter jener der gleichen Woche im Jahr 2020 und 7,2 Prozent unter der Kapazität der

Vorwoche. Ein großer Teil der Reduktionen, 4,2 Millionen Sitzplätze, fand in Europa statt.

Hier zeigen sich die Effekte aus der Verbreitung der Omikron-Variante in Europa. Im Ver-

einigten Königreich reduzierte sich die Sitzplatzkapazität um 31,2 Prozent, in Spanien um

26,6 Prozent und auch Frankreich und Deutschland haben Kapazitätseinbußen verzeich-

net, wenn auch in geringerem Maße (zwischen 18 – 24 Prozent im Vergleich zur Vorwo-

che).16

Abbildung 7.1: Capacity Variance By Current Month And Week

Quelle: OAG.

Abbildung 7.2: Global Scheduled Seat Capacity Year-over-Year

Quelle: OAG.

Der Flughafen München konnte im Jahr 2021 eine Steigerung der Fluggastzahlen um 12 Meldungen der

Flughäfen

Prozent auf 12,5 Millionen Passagiere verzeichnen. Gegenüber dem Jahr 2019 entspricht

16

Siehe COVID-19 and Airline Schedules | OAG, abgerufen am 17.01.2022.Sie können auch lesen