Strategisches Update und Ergebnisse H1 2015 Schaeffler Gruppe - Telefonkonferenz für Analysten 20. August 2015 Herzogenaurach

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategisches Update und Ergebnisse H1 2015

Schaeffler Gruppe

Telefonkonferenz für Analysten

20. August 2015

Herzogenaurach

Disclaimer

Diese Präsentation enthält zukunftsgerichtete Aussagen. Begriffe wie „vorwegnehmen“, „annehmen“, „glauben“, „schätzen“,

„erwarten“, „beabsichtigen“, „können“, „planen“, „vorhaben“, „sollen“ und ähnliche Ausdrücke dienen dazu, zukunftsgerichtete

Aussagen deutlich zu machen. Zukunftsgerichtete Aussagen sind keine feststehenden historische Fakten; sie beinhalten Aussagen über

die Überzeugungen und Erwartungen der Schaeffler Gruppe und die ihnen zugrunde liegenden Annahmen. Diese Aussagen basieren

auf Planungen, Schätzungen und Prognosen wie sie dem Management der Schaeffler AG momentan zur Verfügung stehen.

Zukunftsgerichtete Aussagen können daher nur für den Zeitpunkt Gültigkeit beanspruchen, zu dem sie gemacht werden; die Schaeffler

Gruppe übernimmt keinerlei Verpflichtung, sie angesichts neuer Informationen oder künftiger Ereignisse zu aktualisieren.

Zukunftsgerichtete Aussagen enthalten naturgemäß Risiken und Unsicherheiten. Diese Aussagen beruhen auf den gegenwärtigen

Erwartungen des Managements der Schaeffler AG und unterliegen einer Vielzahl von Faktoren und Unsicherheiten, die dazu führen

können, dass sich die tatsächlichen Ergebnisse von denjenigen, die in den zukunftsgerichteten Aussagen beschrieben werden,

wesentlich unterscheiden. Tatsächliche Ergebnisse können aufgrund einer Vielzahl von Faktoren von denjenigen in zukunftsgerichteten

Aussagen abweichen (einschließlich, aber nicht beschränkt auf künftige globale wirtschaftliche Gegebenheiten, veränderte

Marktbedingungen mit Einfluss auf die Automobilindustrie, verstärkter Wettbewerb auf den Märkten, auf denen wir aktiv sind, sowie

Kosten für die Einhaltung geltender Gesetze, Regulierungen und Standards, diverse politische, rechtliche, wirtschaftliche und andere

Rahmenbedingungen, die unsere Märkte beeinflussen, sowie andere Faktoren, die außerhalb unserer Kontrolle liegen).

Diese Präsentation bezweckt einen allgemeinen Überblick über das Geschäft der Schaeffler Gruppe zu geben und erhebt dabei nicht

den Anspruch, alle Aspekte und Einzelheiten der Schaeffler Gruppe darzulegen. Folglich übernehmen weder die Schaeffler Gruppe

noch ihre Geschäftsführer, leitenden Angestellten, Beschäftigten oder Berater noch jegliche andere Personen irgendwelche

Zusicherungen oder Gewährleistungen, weder in ausdrücklicher noch implizierter Form, hinsichtlich der Richtigkeit und Vollständigkeit

der in der Präsentation enthaltenen Informationen oder der darin geäußerten oder implizierten Ansichten, auf die somit auch kein

Vertrauen zu setzen ist. Weder die Schaeffler Gruppe noch ihre Geschäftsführer, leitenden Angestellten, Beschäftigten oder Berater

noch jegliche andere Personen haften für Fehler, Versäumnisse oder Verluste, die entweder in direkter oder indirekter Form aufgrund

der Nutzung der Informationen bzw. des Inhalts der Präsentation oder anderweitig im Zusammenhang damit entstehen.

Das in dieser Präsentation enthaltene Material berücksichtigt die gegenwärtige Gesetzgebung sowie das Geschäft und die finanziellen

Angelegenheiten der Schaeffler Gruppe, die der Änderung und Prüfung unterliegen.

2 20. August 2015 Schaeffler Ergebnisse H1 2015

Agenda

1 Überblick

2 Strategisches Update Schaeffler Gruppe

3 Sparte Industrie

4 Ergebnisse H1 2015

5 Zusammenfassung

3 20. August 2015 Schaeffler Ergebnisse H1 2015

1 Überblick

Telefonkonferenz für Analysten – Sprecher

Klaus Rosenfeld Dr. Stefan Spindler Dr. Ulrich Hauck

Vorstandsvorsitzender CEO Industrie Vorstand Finanzen

Schaeffler AG Schaeffler AG Schaeffler AG

4 20. August 2015 Schaeffler Ergebnisse H1 2015

2 Strategisches Update Schaeffler Gruppe

Chronologie 2009 - 2015

Phase 1 Phase 2 Phase 3

2009-2011 2012-2015 2016-2020

"Restrukturierung" "Transformation" 20/8/15 "Profitables Wachstum"

1 Strategisches Konzept

Strategie "Mobilität für morgen" Roadmap Schaeffler 2020

Neue Organisations- und

2 Führungsstruktur

3 Management Team

Finanzkrise

4 Programm"ONE Schaeffler"

Finanzierungs- Refinanzierung Teil I

Weitere Schritte zur Refinanzierung

struktur und Schuldenabbau Weiterer Schuldenabbau

Restruktu- Restrukturierung

Konzernstruktur rierung Teil I Teil II

Feb 2012 Jan 2015

"Kapitalmarkt-deb "2-Säulen-Modell"

üt" umgesetzt

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

5 20. August 2015 Schaeffler Ergebnisse H1 2015

2 Strategisches Update Schaeffler Gruppe

Basis für weiteres profitables Wachstum gelegt

1

4 Strategisches Konzept mit 4 Fokusfeldern

Strategisches Konzept 1 Eco-friendly

drives

Urban mobility 2

4 "Mobilität for morgen" betrifft die beide Sparten

"Mobilität für morgen"

3 Interurban mobility Energy chain 4

2 Asia / Pacific

Greater China

Americas

Europe

C

Regions

4 Globale Matrixorganisation mit 2 Sparten,

Neue Organisations- und 5 Funktionen und 4 Regionen

Automotive A Divisions

CEO Functions

Industrial

Technology

Führungsstruktur

Operations

4 Neue Struktur fördert Verantwortlichkeit und

Finance

Human Resources

Effizienz

B

Functions

3

4 Neuer CFO (1. April) und neuer CEO Industrie

Management Team (1. Mai) an Bord

4 Teamgeist und Leistungskultur gestärkt

4

4 Programm mit 20 Initiativen wird Ende 2015

Programm "ONE Schaeffler" abgeschlossen

4 Umsetzungsrate größer 70%

6 20. August 2015 Schaeffler Ergebnisse H1 2015

2 Strategisches Update Schaeffler Gruppe

Überblick strategische Ziele – "Roadmap Schaeffler 2020" in Vorbereitung

Strategische Ausrichtung Strategische Ziele 2020

Weiterführung der profitablen Industrial

1

Wachstumsstrategie basierend 25%

Status Quo 75%

Neuausrichtung der

auf den Erfolgsfaktoren Sparte Industrie

Analyse

"Qualität, Technologie und Automotive

Innovation" Umsatz Gruppe

2 Ausgewogenes Geschäftsportfolio Aftermarket

mit Top 3 Marktpositionen 25% Wachstum im

Strategische

75% Aftermarket

Ziele 4Automotive / Industrie OEM

Geschäft

4OEM / Aftermarket

4Regionaler Mix Umsatz Gruppe

Asia/Pacific

3 Integriertes Geschäftsmodell, das Greater

10% Ausbau der globalen

China

Strategische interne Synergien nutzt und auf der 20% 45% Ausrichtung in

Initiativen herausragenden Produktions- 25% attraktive

Europe Wachstumsmärkte

technologie aufbaut Americas

Umsatz Gruppe

7 20. August 2015 Schaeffler Ergebnisse H1 2015

2 Strategisches Update Schaeffler Gruppe

"Roadmap Schaeffler 2020" – 5 Kernelemente

Strategische Initiativen 5 Kernelemente

4 Strategischer Dialog im Juli

Divisionale + Cross-

Divisionale

2015 mit Analysen Status

Initiativen

/ Cross- Quo und aktueller Langfristige

Funktionale

Funktionale + Initiativen Performance sowie Kundenfokus Wettbewerbs-fähi

Initiativen gkeit und

Festlegung der Wertsteigerung

Regionale

Initiativen

+ strategischen Ziele

+

Operative

Konzernweite Initiativen 4 Diverse strategische Exzellenz

Initiativen identifiziert und

ausgearbeitet

Finanzielle

Flexibilität

4 Initiativen werden bis zum A

Jahresende 2015 priorisiert

B

4 Disziplinierte konzernweite Führung &

Talentmanagement

Implementierung mit plus

C

kontinuierlichem Monitoring One

8 20. August 2015 Schaeffler Ergebnisse H1 2015

3 Sparte Industrie

Sparte Industrie – Umsatzentwicklung und Profitabilität unter Erwartung

Umsatz EBIT

in EUR Mio. in EUR Mio.

CAGR

-1,5%

3.463 3.405

3.2551)

3.138

3.041

631

CAGR

H2 -18,2%

1.587

433

325

285 2821)

H2

H1 H1 '15 111

1.551 1.668

H1 H1 '15

174 171

2011 2012 2013 2014 2015 2011 2012 2013 2014 2015

Wachstumsrate EBIT-Marge in %

+15,4% -1,7% -10,7% +3,2% +7,5%1) 17,8% 12,7% 10,7% 9,1% 10,3%2)

1) LTM Juni 2015 1) LTM Juni 2015

1)Wachstumsrate H1 2015 vs. H1 2014 2) H1 2015 EBIT-Marge in %

9 20. August 2015 Schaeffler Ergebnisse H1 2015

3 Sparte Industrie

Wesentliche Herausforderungen Sparte Industrie

Strategisches Ziel

Umsatzentwicklung und Profitabilität unter den

1 Der Anteil der Sparte

Erwartungen

Industrie am

Gruppenumsatz beträgt

2 Sinkende Marktanteile bei Hochvolumen-Produkten im Jahr 2020 25%

3 Lieferfähigkeit mit Verbesserungspotenzial

Re-energizing

Neuausrichtung

Industrial des

Division

Industriegeschäfts

4 Produktion hauptsächlich in Europa mit Programm CORE

5 Produkt- und Geschäftsportfolio sehr umfangreich

Zurück zu nachhaltigem

Organisationsstruktur mit zu starkem Fokus auf die Wachstum und erhöhter

6

Zentralfunktionen Profitabilität

Profitabilitätsziel

10 20. August 2015 Schaeffler Ergebnisse H1 20153 Sparte Industrie

Programm CORE – Neuausrichtung des Industriegeschäfts

Wesentliche Elemente Programm CORE Wesentliche Ziele

Stärkeres Umsatzwachstum durch Hochvolumen-

1

Geschäft und optimiertes Produkt- und Serviceportfolio

Verbesserung der Wettbewerbsfähigkeit durch

2 Nachhaltiges

erhöhte Lieferfähigkeit und Servicequalität

Umsatzwachstum und

erhöhte Profitabilität mit

Kundenorientierte Stärkung der regionalen einem EBIT-Margenziel

3 Vertriebsorganisation und globaler Key Account von 13% bis 2018

Management Ansatz

Kosteneinsparung und Effizienzsteigerung durch

4

Straffung der Führungsstrukturen; sozialverträglicher

Abbau von bis zu 500 Arbeitsplätzen insbesondere in

Deutschland und Europa

11 20. August 2015 Schaeffler Ergebnisse H1 20153 Sparte Industrie

Programm CORE – Umsatzwachstum und Lieferfähigkeit

1 Umsatzwachstum 2 Lieferfähigkeit

High-

Volume

Customized Service

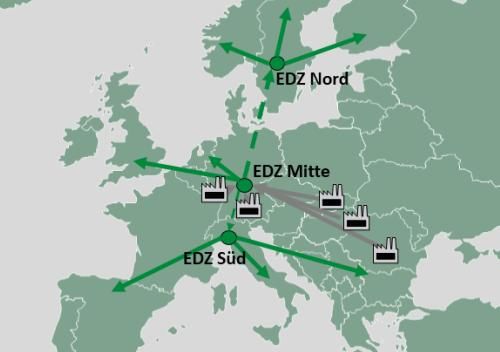

4 Stärkung des Hochvolumen-Geschäfts 4 Aufbau eines modernen Europäischen

(z.B. durch Re-launch von "GenC"-Kugellagern) Distributionszentrums (EDZ) mit mehreren

und ausgewogener Marktauftritt mit kunden- Standorten in Europa, um sofortige

spezifischen Produkten und Engineering- Produktverfügbarkeit zu gewährleisten

Lösungen

4 Investment von ca. EUR 200 Mio. geplant;

4 Forcierte Marktbearbeitung mit Distributionszentrum "Nord" fertiggestellt

Serviceprodukten (z.B. Zustandsüberwachung)

4 Digitalisierungsinitiative gestartet, um 4 Erhöhte Standardisierung um weitere

Wertschaffung für den Kunden zu erhöhen Effizienzpotenziale zu heben

12 20. August 2015 Schaeffler Ergebnisse H1 20153 Sparte Industrie

Programm CORE – Kundenorientierung und Kosteneinsparungen

3 Kundenorientierung 4 Kosteneinsparung und Effizienzsteigerung

Von zentraler …zur zentralen

Steuerung… Unterstützung

Europa Americas Europa Americas

Central

Central functions functions

Greater Asien/ Greater Asien/

China Pazifik China Pazifik

4 Verlagerung der Umsatzverantwortung von 4 Verschlankung der zentralen Abteilungen als

zentralen Geschäftseinheiten in die regionalen Folge der stärkeren Lokalisierung in den Regionen

Vertriebsorganisationen 4 Sozialverträglichen Abbau von bis zu 500

4 Stärkung der regionalen Anwendungstechnik und Arbeitsplätzen insbesondere in Deutschland und

der "Schaeffler Technology Center" Europa bis 2017

4 Kosteneinsparungsprogramm inklusive

4 Implementierung eines globalen Key Account Materialkosten, Effizienzverbesserung und

Managements Verschlankung der Verwaltungsfunktionen

13 20. August 2015 Schaeffler Ergebnisse H1 20153 Sparte Industrie

Indikativer Zeitplan und wesentliche Ziele

Phase 3

Phase 1 Phase 2 Wesentliche Ziele

2018 und

05/2015-12/2015 2016-2017 darüber hinaus

20/8/15

4Neue Führungs- und

Ana- Organisationsstruktur bis

lyse Jahresende 2015

Neugestaltung umgesetzt

Prozesse und

Organisation

4Abbau von bis zu 500

Implementierung Arbeitsplätzen in der

schlanker Prozesse

Sparte Industrie bis 2017

Vorbereitung Umsetzung Wachstumsinitiativen Verstärktes Wachstum

4EBIT-Marge von 13% bis

2018

Vorbereitung Umsetzung Kosteneinsparungsprogramm

4Anteil der Sparte Industrie

am Gesamtumsatz 25% in

2015 2016 2017 2018 2020

14 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Highlights 1. Halbjahr 2015

Positive Umsatzentwicklung fortgesetzt – H1 2015 Umsatz

EUR 6.732 Mio. (+12,4%); währungsbereinigter Umsatz +4,9%

Umsatz Automotive +14,1% (währungsbereinigt +6,9%)

Umsatz Industrie +7,5% (währungsbereinigt -0,8%)

Ergebnisqualität auf Zielniveau – EBIT-Marge bei 12,2%

Key financial figures

H1 2015

Operativer Cash Flow auf EUR 422 Mio. erhöht; Free Cash Flow

von EUR -72 Mio. enthält Einmaleffekte aus Refinanzierung

Großlager von Schaeffler sind im "London

Teilrückzahlung (EUR 210 Mio.) von institutionellen Krediten

Eye" verbaut

15 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Ergebnisse im Überblick H1 2015

H1 15 Q2 15

in EUR Mio. H1 14 H1 15 Q2 14 Q2 15

vs. H1 14 vs. Q2 14

Umsatzerlöse 5.990 6.732 +12,4% 3.014 3.387 +12,4%

EBITDA 1.113 1.161 +4,3% 541 557 +3,0%

EBITDA-Marge 18,6 17,2 -1,4%-Pkt. 17,9 16,4 -1,5%-Pkt.

EBIT 801 818 +2,1% 383 384 +0,3%

EBIT-Marge 13,4 12,2 -1,2%-Pkt. 12,7 11,3 -1,4%-Pkt.

Konzernergebnis 210 309 +99 Mio. -10 142 +152 Mio.

Investitionen 298 501 +203 Mio. 143 257 +114 Mio.

Investitionsquote 5,0 7,4 +2,4%-Pkt. 4,7 7,6 +2,9%-Pkt.

Free Cash Flow -3252) -72 +253 Mio. -3062) -12 +294 Mio.

Netto-Finanzschulden1) 5.778 6.245 +467 Mio. 5.778 6.245 +467 Mio.

Verschuldungsgrad1) 3) 2,7 2,8 2,7 2,8 –

1) Vorjahreswerte zum 31. Dezember 2014

2) Enthält die im Juni 2014 gezahlte EU Kartellstrafe i.H.v. EUR 371 Mio.

3) Verschuldungsgrad ohne Gesellschafterdarlehen / LTM EBITDA

16 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Umsatz H1 2015 steigt um 12,4%

Umsatz H1 2015 Umsatz nach Regionen

in EUR Mio. ggü. Vorjahr (ohne FX-Effekte)

+12,4%1) Asien/Pazifik

ggü. H1 2014 +12% (-1%)

3.345 3.387

3.100

Greater China 10%

2.976 3.014 3.034

+35% (+12%)

14%

54%

Americas 22% Europa

+26% (+12%) +3% (+2%)

5.990 6.134 6.732

Q1 Q2 Q3 Q4 Q1 Q2

2014 2015

H1 2015 Umsatz pro Sparte

Umsatz (ohne FX-Effekte)

Bruttomarge in % D ohne FX-

H1 14 H1 15 D

Effekte

28,7 27,7 28,9 27,5 28,3 28,0

28,2 28,1 Automotive 4.439 5.064 14,1% 6,9%

Industrial 1.551 1.668 7,5% -0,8%

Gesamt 5.990 6.732 12,4% 4,9%

1) Inkl. positiver FX-Effekte von 7,5%

17 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Sparte Automotive – Deutlich über dem Markt gewachsen

Umsatzentwicklung Automotive (ohne FX-Effekte) Umsatz nach Unternehmensbereichen

ggü. Vorjahr (ohne FX-Effekte)

Automotive Aftermarket

Europa Americas +13% (+10%)

+17% 17%

Fahrwerksysteme

42%

+3% +3% +9% (+3%) 15%

Getriebesysteme

+15% (+7%)

-1% Motorsysteme 26%

+18% (+8%)

Weltweite Produktion : +0,8%

Schaeffler Automotive: +6,9%

(ohne FX-Effekte)

Asien/Pazifik Greater China Wesentliche Punkte

4 Motorsysteme: Anlauf des neuen Thermo- Management-

Moduls; Hohe Nachfrage nach Ventiltrieb-Komponenten

+13% (z.B. UniAir)

+5%

4 Getriebesysteme: Deutliches Wachstum bei

+2% Drehmomentwandlern (Automatikgetriebe) und

Zweimassenschwungrad

4 Fahrwerksysteme: Hohe Nachfrage nach 3. Generation

-6% Radlader kompensiert Abschwächung in Südamerika und

Asien/Pazifik

Produktion von PKW und leichten Umsatzwachstum (ohne FX- 4 Automotive Aftermarket: Hohe Nachfrage nach Service-

Nutzfahrzeugen H1/2015 ggü. Effekte) Schaeffler Automotive

H1/2015 ggü. H1/2014

Kits in Europa und Americas im zweiten Quartal

H1/2014 (IHS Automotive)

18 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Sparte Industrie – Unterschiedliche Entwicklung der Sektoren

Umsatzentwicklung Industrie Wesentliche Aspekte

H1 14 H1 15 D D excl. 4 OEM Geschäft mit unterschiedlicher Entwicklung in den

FX Effekte verschiedenen Sektoren

Industrie-

anwendungen

994 1.063 6,9% -1,4% 4 Mobilität: Währungsbereinigte Umsätze gesunken

Organisches Wachstum im Bahn und Motorrad Sektor

Industrial 557 605 8,6% 0,2%

Aftermarket Off-Highway Equipment (insb. Landmaschinen) weiterhin unter

Druck

Gesamt 1.551 1.668 7,5% -0,8%

4 Produktionsmaschinen: Währungsbereinigte Umsätze

gesunken

Leichter Rückgang bei Werkzeugmaschinen

Textil- und Druckmaschinen weiterhin schwach

Umsatz nach Unternehmensberiechen

Industrie-

4 Energie und Rohstoffe: Währungsbereinigte Umsätze

Industrial

anwendungen ~64% steigen

Aftermarket ~36%

Positive Entwicklung im Sektor Erneuerbare Energien (insb.

Wind) in Europa und Greater China

Mobilität

Geringe Stabilisierung im Sektor Schwerindustrie – keine

Energie und Rohstoffe schnelle Erholung zu erwarten

Produktionsmaschinen 4 Luft- und Raumfahrt: Währungsbereinigte Umsätze

leicht gesunken

Aerospace

4 Industrial Aftermarket: Währungsbereinigte Umsätze

leicht gestiegen

19 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

EBIT-Marge H1 2015 12,2%

EBIT Wesentliche Punkte

in EUR Mio.

H1 15 EBIT-Marge um 1,2%-Punkte gesunken,

hauptsächlich aufgrund von folgenden Effekten:

+2,1%

ggü. H1 2014 4 Geringere Bruttoergebnismarge im Industriegeschäft

(-0,5%-Pkt.), hauptsächlich wegen Mixeffekten

429 434

4 Höhe F&E- und Umsatzkosten auf Gruppenebene

418

383 384

(-0,4%-Pkt.)

293

4 Einmalbelastungen aus Kartellverfahren (-0,4 %-Pkt.)

EBIT nach Sparten

801 722 818 in EUR Mio.

Q1 Q2 Q3 Q4 Q1 Q2 H1 14 H1 15 D H1 14 H1 15 D

Marge Marge in %-Pkt.

2014 2015

EBIT-Marge in % Automotive 627 647 +3,2% 14,1% 12,8% -1,3

14,0 12,7 14,1 9,5 13,0 11,3

Industrial 174 171 -1,7% 11,2% 10,3% -0,9

13,4 11,8 12,2

Gesamt 801 818 +2,1% 13,4% 12,2% -1,2

20 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Finanzergebnis H1 2015 EUR 337 Mio.

Finanzergebnis1) Überleitung Finanzergebnis

in EUR Mio. in EUR Mio.

337

-11

375 EUR -138 Mio.

ggü. H1 2014

142

-184

H1 Nicht cash- Einmaleffekte H1 2015

relevante Refinanzierung

176 2015 ohne Einmal-und

Bewertungseffekte Q2 2015 Bewertungseffekte

161 as reported

122

100 in EUR Mio. H1 14 H1 15 D

Cash-Zinsen 112 132 20

337

475 145 23 Aufgelaufene Zinsen 54 33 -21

23

Sonstige 74 -23 -97

Q1 Q2 Q3 Q4 Q1 Q2

Finanzergebnis ohne Einmal-

240 142 -98

2014 2015 und Bewertungseffekte

Nicht cash-relevante

0 11 11

Bewertungseffekte

Einmaleffekte aus

2352) 184 -51

Refinanzierung

1) Zu Präsentationszwecken sind negative Zahlen als positive Werte dargestellt

2) Inklusive nicht cash-relevante Bewertungseffekte von EUR 106 Mio. aus

Refinanzierungstransaktion im Q2 2014

Finanzergebnis (berichtet) 475 337 -138

21 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Konzernergebnis H1 2015 EUR 309 Mio.

Konzernergebnis1) Überleitung Konzernergebnis

in EUR Mio. in EUR Mio.

53 309

3

138

210 17

229

220 215

167

142

H1 2014 Δ EBIT Δ Finanz- Δ Steurn Δ Minder- H1 2015

ergebnis heiten

Key aspects

210 444 309

-10

4 Konzernergebnis um EUR 99 Mio. vs H1 2014

gesteigert

Q1 Q2 Q3 Q4 Q1 Q2

4 Verbessertes Finanzergebnis führt zu höherem

2014 2015 Konzernergebnis

1) Den Gesellschaftern des Mutterunternehmens zuzurechnen

22 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Free Cash Flow EUR -72 Mio.

Free Cash Flow H1 2015 Operativer Cash Flow

in EUR Mio. in EUR Mio. 490

439

1.161 238

184

134

233

-1632)

Q1 Q2 Q3 Q4 Q1 Q2

501 2014 2015

-29 929 422

Free cash Flow 238

166

in EUR Mio.

135

1731)

-19 -12

158 -60

2

-72 -3062)

EBITDA Δ Capex Zinsen Steuern Sonstige Free Cash

Working Flow Q1 Q2 Q3 Q4 Q1 Q2

Capital

2014 2015

1) Einmaleffekt durch Refinanzierung in Q2 2015 -325 373 -72

2) Enthält die im Juni 2014 gezahlte EU Kartellstrafe i.H.v. EUR 371 Mio.

23 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Working Capital verbessert – Investitionsauszahlungen wie geplant

Working capital Investitionsauszahlungen1)

in EUR Mio. in EUR Mio.

357

2.900 3.022 2.944

2.696 2.778

2.548

244 257

202

155 143

298 559 501

Q1 Q2 Q3 Q4 Q1 Q2 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2014 2015

In % vom Umsatz

In % vom Umsatz

5,2 4,7 6,7 11,5 7,3 7,6

23,6 24,0 24,6 21,0 24,2 22,9

7,1 7,4

1) Cash-Betrachtung

24 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Verschuldungsgrad per 30. Juni 2015 2,8x

Nettofinanzverschuldung Veränderung Nettofinanzverschuldung

in EUR Mio. in EUR Mio. 36 6.245

216 202

223

5.778 -210

6.190 6.245

5.755 5.768 5.778

5.529

2,6 2,7 2,6 2,7 2,8 2,8

Q4 2014 FX Effekt Δ Cash Rückzahlung Anleihe Sonstiges H1 2015

Position Term Loan1) Refinanzierung2)

Wesentliche Punkte

Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 4 Nettofinanzverschuldung durch Währungseffekte

deutlich belastet (hoher Anteil von Verschuldung in

Verschuldungsgrad (Nettofinanzverschuldung ohne Gesellschafterdarlehen / LTM EBITDA)

US-Dollar)

Bruttoverschuldung

4 Teilrückzahlung von institutionellen Krediten (USD

5.751 6.226 6.443 6.414 6.799 6.665 und EUR Tranche) am 30. Juni 2015

Cash 4 Verschuldungsgrad unverändert

222 471 675 636 609 420 1) EUR 210 Mio. freiwillige Teilrückzahlung von institutionellen Krediten

(EUR 125 Mio. für OpCo und EUR 85 Mio. für Intercompany-Darlehen an HoldCo)

2) Das Volumen der im April begebenen Bonds übersteigt das Volumen der zurückgezahlten Bonds.

25 20. August 2015 Schaeffler Ergebnisse H1 20154 Ergebnisse H1 2015

Prognose 2015 unverändert

Wachstum Profitabilität

Umsatz-

5-7%1) EBIT-Marge 12-13%

wachstum

Capex 6-8% des Umsatzes Free Cash Flow Nachhaltig positiv

1) Zu konstanten Wechselkursen

Qualität Innovation

Qualitäts-

Weiter verbessern R&D expenses 5% vom Umsatz

standards

TOP-Position bei

Mitarbeiter ~3.000 neue Arbeitsplätze Innovation Patentanmeldungen

halten

26 20. August 2015 Schaeffler Ergebnisse H1 20155 Zusammenfassung

Kernbotschaften

Basis für zukünftige Entwicklung der Schaeffler Gruppe erfolgreich gelegt;

1

Transformationsphase wird zum Jahresende 2015 abgeschlossen

2 Roadmap Schaeffler 2020 in Vorbereitung; 5 Kernelemente mit Fokus auf langfristiger

Wettbewerbsfähigkeit und Wertschöpfung

3 Anteil des Industriegeschäfts am Gesamtumsatz bei 25% im Jahr 2020

4 Programm 'CORE' gestartet um wesentliche Herausforderungen zu adressieren und das Industriegeschäft

zu nachhaltigem Wachstum mit einer EBIT-Marge von 13% im Jahr 2018 zurückzuführen

5 Erfolgreiches erstes Halbjahr mit einem Umsatzwachstum von 12,4% und einer EBIT-Marge von 12,2%

(inklusive Einmaleffekte)

6 Prognose für 2015 bestätigt

27 20. August 2015 Schaeffler Ergebnisse H1 2015IR Kontakt

Investor Relations Finanzkalender 2015

Tel: + 49 9132 82 4440 Ergebnisse H1 2015 20. August 2015

Fax: + 49 9132 82 4444 Ergebnisse 9M 2015 19. November 2015

Email: ir@schaeffler.com Ergebnisse FY 2015 15. März 2016

Web: www.schaeffler.com/ir

28 20. August 2015 Schaeffler Ergebnisse H1 2015Backup

Umsatz pro Sparte

Umsatz Sparte Automotive Umsatz Sparte Industrie

in EUR Mio. in EUR Mio.

2.510 2.554

2.227 2.231 2.316

2.212

835 833

803

787 784

764

4.439 4.547 5.064 1.551 1.587 1.668

Q1 Q2 Q3 Q4 Q1 Q2 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2014 2015

Wachstumsrate y-o-y Wachstumsrate y-o-y

+11,3% +6,7% +8,6% +13,8% +13,5% +14,7% -0,7% +2,2% +6,1% +5,2% 9,3% +5,8%

+10,1% +14,1% 3,2% +7,5%

29 20. August 2015 Schaeffler Ergebnisse H1 2015Backup

EBIT pro Sparte

EBIT Sparte Automotive EBIT Sparte Industrie

in EUR Mio. in EUR Mio.

342

326 319

301 305

292

110

92 92

82 79

174 111 171

627 611 647

1

Q1 Q2 Q3 Q4 Q1 Q2 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2014 2015

EBIT margin in % EBIT margin in %

14,71) 13,5 14,3 12,6 13,6 11,92) 12,0 10,4 13,7 0,1 11.0 9.5

13,81) 12,82) 9,1 10,3

1) Enthält positiven Effekt i.H.v. EUR 10 Mio. aus der Auflösung der Kartellrückstellung

2) Enthält negativen Effekt i.H.v. EUR 20 Mio. aus Kartellfällen

30 20. August 2015 Schaeffler Ergebnisse H1 2015Sie können auch lesen