Tax & Legal News - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax & Legal News

Ausgabe 8/2020

Payroll und Expatriates Allgemeines Payroll und Expatriates Payroll und Expatriates

Gastronomie-Hilfspaket: und neue Gesetze Neuerungen bei der Berech- Steuerfreie COVID-19-

Erhöhung des steuerfreien Zuschüsse nach dem NPO- nung von Kfz-Sachbezügen Prämie für alle?

Essenszuschusses Fonds: Antragstellung ab Seite 14 Seite 24

Seite 4 8.7.2020 möglich

Seite 6

Editorial

Patrick Weninger Bruno Knechtsberger

Partner, Steuerberatung Senior Assistant, Steuerberatung

Liebe Leserinnen und Leser!

Auch in der vorliegenden Ausgabe unserer Weiters finden Sie in diesem Heft Berichte

Tax & Legal News berichten wir wieder aus- zu Neuigkeiten aus den Bereichen Lohn-

führlich über aktuelle abgabenrechtliche abgabenrecht, Arbeitsrecht, Verrechnungs-

Entwicklungen iZm den COVID-19-Sonder- preise und internationales Steuerrecht

maßnahmen. sowie eine Zusammenfassung der Tätig-

keitsberichte von Verwaltungsgerichtshof

Folgende Themen erwarten Sie: und Bundesfinanzgericht für den Zeitraum

TE

ÖSTE

R

2016 bis 2018.

IT R • Steuer- und Beitragsstundungen nach

National

LO

dem KonStG 2020 und dem 2. FORG

EI

Tax Firm

Einen weiterhin erholsamen Sommer und

CH

DE

of the Year 2020

• BMF-Information betreffend Auslegung eine interessante Lektüre wünscht

National

Transfer Pricing Firm von Doppelbesteuerungsabkommen iZm

Int

ew

of the Year 2020 der COVID-19-Pandemie Ihr Redaktionsteam

vi

er

at R

e

n

ion x

a l Ta • Gastronomie-Hilfspaket: Erhöhung des

Patrick Weninger (Redaktionsleitung)

steuerfreien Essenszuschusses

Bruno Knechtsberger

• Lohnabgabenrechtliche Konsequenzen

Redaktion bei Arbeitnehmerinnen und

Patrick Weninger Arbeitnehmern der COVID-19-

Deloitte Tax Wirtschaftsprüfungs GmbH

Risikogruppe

Renngasse 1/ Freyung |1010 Wien

Tel: +43 1 537 00 • Zuschüsse nach dem NPO-Fonds:

E-Mail: office@deloitte.at

Antragstellung ab 8.7.2020 möglich

www.deloitte.at

• Steuerfreie COVID-19-Prämie für alle

Geschäftsführer

Karin Andorfer, Harald Breit, Christian Bürgler, Mitarbeiterinnen und Mitarbeiter?

Barbara Edelmann, Martin Freudhofmeier, Wolfgang

Fritsch, Verena Gabler, Bernhard Geiger, Gerhard

Gratzl, Peter-Michael Grau, Andreas Grave,

Bernhard Gröhs, Peter Haunold, Andreas Hlavenka,

Gabriele Holzinger, Stefan Hübner, Edgar Huemer,

Andrea Kopecek, Herbert Kovar, Alexander Lang,

Sieglinde Moser, Robert Rzeszut, Josef Schuch,

Gernot Schuster, Gottfried Spitzer, Alfons Stimpf-

Abele, Gerald Vlk, Claudia Wehinger-Malang, Michael

Weismann, Patrick Weninger, Christian Wilplinger

Blattlinie

Informationsmedium für Kundinnen und Kunden

Grafik und Layout

Julia Holer

2

Inhalt

04 06 08 10

Payroll und Expatriates Allgemeines Verfahrensrecht Verrechnungspreise

Gastronomie-Hilfspaket: Er- und neue Gesetze Die Tätigkeitsberichte des BFG Finanztransaktionen: Konzern-

höhung des steuerfreien Essens- Zuschüsse nach dem und VwGH 2016 bis 2018: Wie interne Darlehen

zuschusses NPO-Fonds: Antragstellung wahrscheinlich ist es

ab 8.7.2020 möglich zu obsiegen?

12 14 16 17

Steuern International Payroll und Expatriates Allgemeines Fristen und Verfahren

EAS 3421: Betriebsstättenvor- Neuerungen bei der Berech- und neue Gesetze Steuer- und Beitragsstundun-

behalt bei einer ungarischen nung von Kfz-Sachbezügen EU-Meldepflichtgesetz – gen nach dem KonStG 2020

Landwirtschaft Faktische Verlängerung der und dem 2. FORG

DAC 6 Meldepflicht bis Ende

Oktober 2020

18 20 22 24

Payroll und Expatriates Payroll und Expatriates Verrechnungspreise Payroll und Expatriates

Lohnabgabenrechtliche Kon- BMF-Information betreffend Anpassung des Verrechnungs- Steuerfreie COVID-19-

sequenzen bei Arbeitnehmer- die Auslegung von Doppel- preismodells nach Unterneh- Prämie für alle?

innen und Arbeitnehmern der besteuerungsabkommen (DBA) mensrecharakterisierung

COVID-19-Risikogruppe iZm der COVID-19 Pandemie

25 26

Legal News Kurz News

Erlass des BMASGK betreffend

die Durchrechnung der

Wochenarbeitszeit

3

Tax & Legal News | Payroll und Expatriates

Gastronomie-Hilfspaket:

Erhöhung des steuerfreien

Essenszuschusses

Der Nationalrat hat im Rahmen der Die hierfür relevante einkommensteuer- unter Beachtung der Betragsgrenzen wohl

COVID-19-Gesetze ein Hilfspaket er- rechtliche Befreiungsbestimmung lautet: auch an Arbeitnehmerinnen und Arbeit-

lassen, welches Erleichterungen für „Freie oder verbilligte Mahlzeiten, die der nehmer im Home-Office steuerfrei abgege-

die Gastronomie bringen soll. Die Ge- Arbeitgeber an nicht in seinen Haushalt ben werden dürfen.

setzesänderungen wurden Ende Mai aufgenommene Arbeitnehmer zur Verkös-

bereits im Nationalrat beschlossen, die tigung am Arbeitsplatz freiwillig gewährt. Besteht ein Anspruch auf Gewährung

Veröffentlichung im BGBl bleibt aber Gutscheine für Mahlzeiten bleiben bis zu von Essenszuschüssen im Home-

noch abzuwarten. einem Wert von 4,40 Euro pro Arbeitstag Office?

steuerfrei, wenn die Gutscheine nur am Anhand der jüngsten Rechtsprechung

Wer ist anspruchsberechtigt? Arbeitsplatz oder in einer Gaststätte zur des OGH (Vgl. OGH 9ObA137/18i) könnte

Essens- der Lebensmittelgutscheine kön- dortigen Konsumation eingelöst werden.“ argumentiert werden, dass kein Rechts-

nen Arbeitnehmerinnen und Arbeitneh- Demnach muss die Einnahme der Mahl- anspruch iSd Gewohnheitsrechtes besteht,

mern von ihren Arbeitgeberinnen bzw Ar- zeiten entweder im Betrieb erfolgen oder die freiwillig gewährten Essensbons an

beitgebern zur Verfügung gestellt werden. in einer Gaststätte, wobei hier ausdrücklich die im Büro arbeitenden Arbeitnehmer/-

Bisher gab es dafür eine Steuerfreigrenze verlangt wird, dass die Mahlzeiten auch innen weiterhin aufrechtzuerhalten, wenn

iHv EUR 4,40/Tag für Essensgutscheine dort konsumiert werden. Bei einer Home- der/die Arbeitnehmer/-in im Home-Office

und iHv EUR 1,10/Tag für Lebensmittelgut- Office-Tätigkeit wird die Mahlzeit jedenfalls arbeitet. Der Zweck der Gewährung dieser

scheine. nicht im Betrieb eingenommen und die Es- Essensbons liege laut OGH primär in der

senseinnahme in Gaststätten war aufgrund arbeitsökonomischen Essensversorgung

Anhebung der Höchstgrenze für steu- der verordneten Betretungsverbote bzw der Mitarbeiter und der Verringerung ihres

erfreie Essensgutscheine und steuer- Schließungen von Kundenbereichen zeit- typischerweise höheren finanziellen Auf-

freie Lebensmittelgutscheine. weise nicht möglich (sondern lediglich die wands für arbeitsbedingt außer Haus zu

Im Zuge des Gastronomie-Hilfspakets Zustellung und weiters dann die Selbstab- konsumierende Mahlzeiten.

wird der steuerfreie Betrag für Essensgut- holung). Folglich sind die Voraussetzungen

scheine von EUR 4,40/Tag auf EUR 8,00/ für die Abgabenfreiheit bei Konsumation im

Tag angehoben. Der steuerfreie Betrag für Home-Office nach überwiegender Meinung Michaela Morgenbesser

Lebensmittelgutscheine wird von EUR 1,10/ nicht erfüllt. Da die Regierung jedoch be- mmorgenbesser@deloitte.at

Tag auf EUR 2,00/Tag angehoben. Die Erhö- reits in verschiedenen Bereichen steuerli-

hung soll ab 1.7.2020 unbefristet gelten. che Erleichterung iZm COVID-19 geschaffen

hat, bleibt abzuwarten, ob es noch Klarstel-

Essenszuschüsse auch im Home-Office lungen bzw Nachbesserungen hinsichtlich

abgabenfrei? einer Gleichstellung des Home-Office und

Strittig ist, ob Essenzuschüsse auch abga- des Arbeitsplatzes im Unternehmen gibt.

benfrei sind, wenn Arbeitnehmerinnen und Bezüglich der Lebensmittelgutscheine gibt

Arbeitnehmer im Home-Office arbeiten. es keine explizite Regelung, weshalb diese

4

Tax & Legal News | Payroll und Expatriates

5

Tax & Legal News | Allgemeines und neue Gesetze

Zuschüsse nach dem NPO-Fonds:

Antragstellung ab 8.7.2020 möglich

Die COVID-19 Krise stellt auch die • über die förderbare Organisation dürfen COVID-19-Krise mindestens 50% des

rd 125.000 österreichischen Vereine in den letzten fünf Jahren keine rechts- Wertes verloren haben

und Non Profit-Organisationen (NPO) kräftigen Finanzstrafen (ausgenommen

9. Personalkosten von gemäß Behinder-

vor erhebliche Herausforderungen. Finanzordnungswidrigkeiten) oder Ver-

teneinstellungsgesetz nicht kündbaren

Der Nationalrat hat bereits im Mai bandsgeldbußen verhängt worden sein

und nicht für die Kurzarbeit bestimm-

die Errichtung eines mit EUR 700 Mio

• die förderbare Organisation hat zumut- baren Dienstnehmern und Dienstneh-

dotierten NPO-Fonds beschlossen, der

bare Maßnahmen gesetzt, um die durch merinnen, soweit sie nicht durch direkte

die Zahlungsfähigkeit von NPOs durch

die Förderung zu deckenden Kosten zu Zahlungen von Gebietskörperschaften

nicht rückzahlbare Zuschüsse sicher-

reduzieren (Schadensminderungspflicht) abgedeckt werden

stellen soll. Die lang erwartete Richt-

linienverordnung (NPO-FondsRLV) des 10. nicht das Personal betreffende unmittel-

Ausgeschlossen vom NPO-Fonds sind

Bundesministeriums für Kunst, Kultur, bar durch COVID-19 notwendig gewor-

politische Parteien, Rechtsträger, an denen

öffentlicher Dienst und Sport (BMKÖS) dene betriebliche Aufwendungen (zB

Bund, Länder oder Gemeinden mittelbar

über die Förderabwicklung und Förder- Aufwendungen für Desinfektionsmittel,

oder unmittelbar zu mehr als 50% beteiligt

voraussetzungen wurde nunmehr am zusätzliche Reinigungsarbeiten). Diese

sind sowie Rechtsträger des Finanzsektors

3.7.2020 im Bundesgesetzblatt ver- Aufwendungen sind bereits förderfähig,

(Kreditinstitute, Versicherungen und Wert-

öffentlicht. Eine Antragstellung ist ab wenn sie ab 10.3.2020 angefallen sind

papierdienstleistungsunternehmen).

Mittwoch, den 8.7. 2020, möglich.

11. frustrierte Aufwendungen, die einer Ver-

Wie ermittelt sich die Bemessungs- anstaltung zugerechnet werden, die auf

Der NPO-Fonds gewährt auf Basis einer

grundlage für den Zuschuss? Grund von COVID-19 nicht stattfinden

privatrechtlichen Vereinbarung nicht rück-

Die Bemessungsgrundlage ergibt sich aus konnte. Diese sind jedoch nur dann

zahlbare Zuschüsse an:

11 Kategorien von förderbaren Kosten, förderfähig, wenn sie bereits vor dem

• steuerlich gemeinnützige Organisationen die im Zeitraum 1.4.2020 bis 30.9.2020 10.3.2020 entstanden sind

angefallen sind:

• freiwillige Feuerwehren In der NPO-FondsRLV werden die Begriffe

1. notwendige Zahlungsverpflichtungen Kosten, Aufwendungen, Zahlungsver-

• gesetzlich anerkannte Kirchen und

für Miete und Pacht pflichtungen und Einnahmen verwendet.

Religionsgemeinschaften

Bei Einnahmen-Ausgabenrechnern und bei

2. betriebsnotwendige Versicherungs-

• Beteiligungsorganisationen: Das sind kleinen Vereinen können die förderbaren

prämien

Rechtsträger, an denen die zuvor genann- Kosten nach dem Zu- und Abfluss-Prinzip

ten Einrichtungen, mittelbar oder unmit- 3. Zinsaufwendungen für Kredite und Dar- ermittelt werden (Wahlrecht). Im Um-

telbar zu mehr als 50% beteiligt sind lehen und Finanzierungskostenanteile kehrschluss muss in allen anderen Fällen

von Leasingraten aus Verträgen, die vor – analog zum Fixkostenzuschuss – die Auf-

Zuschüsse dürfen nur zu Gunsten

dem 10.3.2020 geschlossen wurden wands- und Ertragslogik (periodengerechte

von NPOs gewährt werden, bei denen

Ermittlung der Aufwendungen und Erträge)

nachstehende Voraussetzungen 4. nicht das Personal betreffende be-

zur Anwendung gelangen.

kumulativ erfüllt sind: triebsnotwendige vertragliche Zah-

lungsverpflichtungen insbesondere

• die Tätigkeiten der Organisation werden Struktursicherungsbeitrag.

Buchhaltungskosten, Kosten für Lohn-

mit Ausnahme von Entwicklungshilfe in Zur Abgeltung von Kosten, welche nicht

verrechnung, Jahresabschlusskosten

Österreich gesetzt unter die oben aufgezählten 11 Katego-

5. Kosten für die Bestätigung der förderfähi- rien der förderbaren Kosten fallen, kann

• die Organisation besteht zumindest

gen Kosten durch Wirtschaftstreuhänder pauschal ein Struktursicherungsbeitrag in

seit 10.3.2020

Höhe von 7% der Einnahmen des Jahres

6. betriebsnotwendige Lizenzkosten, die

• der Sitz liegt in Österreich 2019 oder alternativ des Durschnitts der

nicht an ein verbundenes Unternehmen

Einnahmen 2018 und 2019 herangezogen

• die förderbare Organisation ist durch bezahlt werden

werden. Der Struktursicherungsbetrag ist

einen durch die Ausbreitung von

7. Zahlungen für Strom, Gas und Tele- mit maximal EUR 120.000 beschränkt.

COVID-19 verursachten Einnahmenausfall

kommunikation, Reinigungskosten und

beeinträchtigt

Betriebskosten von Liegenschaften Beschränkung der Höhe der Förderung.

• die förderbare Organisation darf zum Die maximale Höhe der Förderung beläuft

8. Wertverlust bei verderblicher oder sai-

10.3.2020 nicht materiell insolvent sich auf EUR 2,4 Mio je förderwerbender

sonaler Ware, sofern diese aufgrund der

gewesen sein Organisation. Beantragen sowohl eine NPO

6

Tax & Legal News | Allgemeines und neue Gesetze

als auch deren Beteiligungsorganisation • die Einnahmen im Jahr 2019 lagen über verzüglich auf der Homepage informieren,

eine Förderung, kommt es zu einer gemein- EUR 120.000 sobald die Vereinbarkeit dieser Beihilfe mit

samen Betrachtung, sodass der Maximal- dem Binnenmarkt festgestellt wurde.

• die beantragte Förderung übersteigt

betrag nur einmal gemeinsam zusteht. Die Nach der NPO-FondsRLV können Beteili-

EUR 12.000

Förderung ist weiters beschränkt durch: gungsorganisation nur dann Zuschüsse aus

• die NPO ist an einer Beteiligungsorgani- dem NPO-Fonds beantragen, wenn von der

• die Höhe der förderbaren Kosten zuzüg-

sation beteiligt NPO bestätigt wird, dass das Beteiligungs-

lich des Struktursicherungsbeitrags und

unternehmen dazu beiträgt, den gemein-

• eine Beteiligungsorganisation stellt den

• die Höhe des Einnahmenausfalls in den nützigen Zweck der NPO zu erfüllen. In wel-

Antrag auf Förderung

ersten drei Quartalen 2020 cher Form dieser Beitrag geleistet werden

• eine gesetzlich anerkannte Kirche oder muss (zB durch regelmäßige Gewinnaus-

Der Einnahmenentfall wird durch Gegen- Religionsgemeinschaft stellt den Antrag schüttungen an die NPO) bleibt offen.

überstellung der Einnahmen der ersten

drei Quartale 2020 mit jenen der ersten Was ist noch zu beachten? Des Weiteren muss darauf hingewiesen

drei Quartale 2019 oder alternativ des Die förderwerbende Organisation hat im werden, dass Tochtergesellschaften von

Durchschnitts der ersten drei Quartale Förderansuchen folgende Verpflichtungen NPOs teilweise hunderte Mitarbeiter be-

2018 und 2019 ermittelt. Das BMKÖS zu übernehmen: schäftigen, die höchstmögliche Förderung

hat auf der Homepage übersichtliche nach dem NPO-Fonds jedoch mit EUR 2,4

• sämtliche zumutbare Maßnahmen zu

Berechnungsbeispiele bereitgestellt. Mio beschränkt ist. Unternehmen ohne ge-

setzen um Arbeitsplätze zu erhalten (zum

meinnützigen Eigentümer können hingegen

Beispiel mittels Kurzarbeit)

Wo ist der Antrag einzubringen und Fixkostenzuschüsse bis zu EUR 90 Mio

wie erfolgt die Abwicklung? • im Rahmen der rechtlichen Möglichkeiten über die COVID-19 Finanzierungsagentur

Die Beantragung der Förderung ist ab dem sicherzustellen, dass keine unange- des Bundes (COFAG) beantragen.

8.7.2020 über eine elektronische Plattform messenen Entgelte oder Zuwendungen

der AWS – http://www.npo-fonds.at – mög- geleistet werden; insb dürfen für das Zusammenfassung.

lich und kann bis zum 31.12.2020 erfolgen. Jahr 2020 keine Bonuszahlungen an Durch den NPO-Fonds profitieren gemein-

Werden Anträge vor dem 30.9.2020ein- Vorstände oder Geschäftsführer in Höhe nützige Rechtsträger und deren Tochter-

gebracht, sind die förderbaren Kosten und von mehr als 50% des Vorjahreswertes gesellschaften, die durch die COVID-19

Einnahmenausfälle bis 30.9.2020 zu schät- ausbezahlt werden Krise Einnahmeneinbußen hinnehmen

zen. In diesem Fall werden 50% der Förde- mussten. Kosten bis zu EUR 3.000 werden

• keine Rücklagen zu Gunsten des Bilanz-

rung sofort und die anderen 50% im Zuge auch ohne Einnahmenausfall ersetzt. Die

gewinns aufzulösen und die Förderung

der Endabrechnung nach dem 30.9.2020 in der NPO-FondsRLV genannten 11 Kate-

nicht zum Rückkauf eigener Aktien oder

ausbezahlt. Bei Förderanträgen bis zu gorien von förderbaren Kosten lassen

zur Zahlung von Boni an Geschäftsführer

EUR 6.000 werden jedenfalls als Akonto- einen weiten Interpretationsspielraum zu,

oder Vorstände zu verwenden

zahlung sofort EUR 3.000 ausbezahlt. Bei weshalb sich eine zielgerichtete Analyse im

Förderungen bis zu EUR 3.000 entfällt • die Ansprüche aus dem zugesagten Zu- Einzelfall empfiehlt. Als Wermutstropfen

der Nachweis des Einnahmenausfalls. schuss weder abzutreten noch zu muss angemerkt werden, dass die betrag-

Liegen die förderbaren Kosten zuzüglich verpfänden liche Obergrenze für marktwirtschaftlich

des Struktursicherungsbeitrags unter agierende Beteiligungsorganisationen nicht

EUR 500 wird keine Förderung gewährt. Beteiligungsorganisation – ausreichend hoch erscheint. Jedenfalls ist

Werden Anträge erst nach dem 30.9.2020 ausgegliederte Rechtsträger. eine rasche Antragsstellung empfehlens-

auf Basis der tatsächlich eingetretenen Ein- Auf Grund abgabenrechtlicher Vorschriften wert, da der derzeit vorgesehene budge-

nahmenausfälle und förderbaren Kosten haben viele gemeinnützige Rechtsträger täre Rahmen mit EUR 700 Mio beschränkt

eingebracht, erfolgt die Förderung im Wege wirtschaftliche Tätigkeiten, welche für die ist. Marktwirtschaftlich agierende Beteili-

einer Einmalzahlung. steuerliche Gemeinnützigkeit schädlich gungsorganisationen müssen dennoch mit

wären (begünstigungsschädliche Betriebe) der Beantragung auf die Zustimmung der

Die Vollständigkeit und Richtigkeit der För- in Tochterkapitalgesellschaften ausgeglie- EU-Kommission warten.

deranträge ist in folgenden Fällen durch dert. Die Förderung nach dem NPO-Fonds

einen Wirtschaftstreuhänder zu bestätigen: stellt für diese Unternehmen eine durch die

Europäische Kommission genehmigungs- Wilfried Krammer

• es wurden im letzten Geschäftsjahr mehr

pflichtige Beihilfe dar, welche derzeit jedoch wkrammer@deloitte.at

als 10 Dienstnehmer beschäftigt

noch nicht vorliegt. Das BMKÖS wird un-

7

Tax & Legal News | Verfahrensrecht

Die Tätigkeitsberichte des

BFG und VwGH 2016 bis 2018:

Wie wahrscheinlich ist es

zu obsiegen?

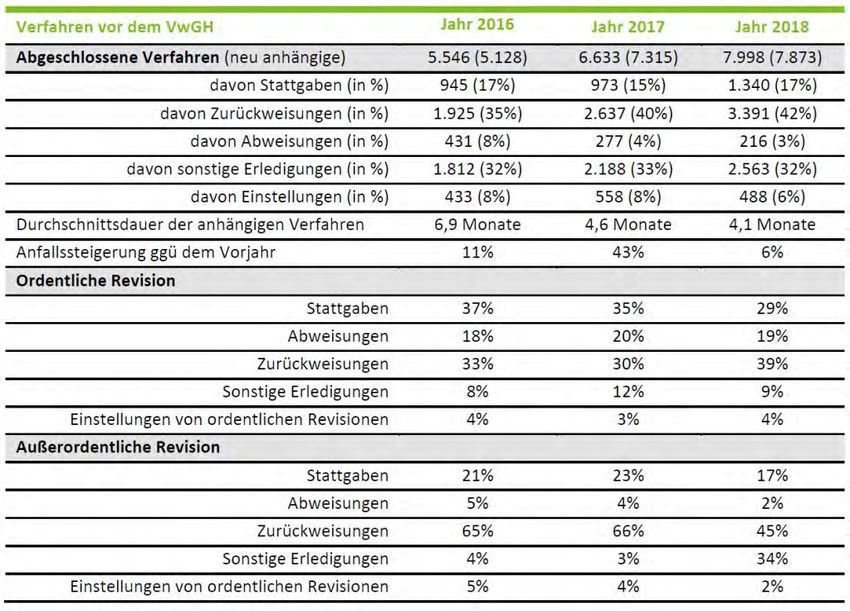

Die Tätigkeitsberichte der letzten Tätigkeitsberichte des VwGH. Dies ist insbesondere auf die steigende

Jahre geben unter anderem Aufschluss Die nachfolgenden statistischen Werte Anzahl von Asylverfahren zurückzuführen.

über die Erfolgsaussichten, im Instan- beziehen sich auf alle Verfahren beim Sehr hohe Anfallszahlen konnte im Jahr

zenzug Recht zu bekommen. VwGH, zumal eine auf Abgabensachen 2018 auch der Bereich des Glücksspiel-

beschränkte Veröffentlichung von Verfah- rechts verzeichnen.

Tätigkeitsberichte des BFG. rensdaten nicht erfolgt. Die mit der Verwal-

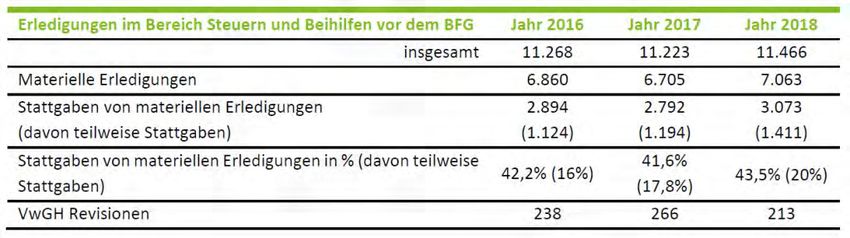

Die Anzahl der Erledigungen des BFG im tungsgerichtsbarkeits-Novelle verfolgten Die Formalhürden, beim VwGH eine Ent-

Bereich Steuern und Beihilfen hielt sich Ziele, 'eine Entlastung des VwGH und eine scheidung in der Sache zu erwirken, sind

zwischen 2016 und 2018 konstant bei über Verfahrensbeschleunigung herbeizuführen, sehr hoch. Dies zeigt sich an der Zahl der

11.000 mit einer leicht steigenden Tendenz, konnten zwar hinsichtlich der Verfahrens- Zurückweisungen, die durchgehend bei

wobei davon nur in ca. 7.000 Verfahren dauer erreicht werden. Zwischen dem Tag ca 40% lagen. Diese umfassen auch Fälle,

eine Entscheidung in der Sache (materielle des Einlangens des Rechtsmittels und dem in denen der VwGH die Behandlung einer

Erledigung, dh Stattgabe, teilweise Stattga- Tag der Entscheidung lagen im Jahr 2018 Revision ablehnt, weil dieser keine Rechts-

be/Abänderung oder Abweisung) erfolgte. durchschnittlich 4,1 Monate; dieser Wert frage grundsätzlicher Bedeutung zugrunde

Kommt es zu einer materiellen Erledigung, lag im Jahr 2016 noch bei 6,9 Monaten. liegt. Dieses Recht kommt dem VwGH

lag die Wahrscheinlichkeit einer (zumindest Generell zeichnete sich beim VwGH jedoch – anders als dem BFG – aufgrund seiner

teilweisen) Stattgabe durchgehend bei ein Verfahrenszuwachs ab. Vor allem im Stellung als Höchstgericht zu, welches nur

knapp über 40%, jene einer vollen Statt- Jahr 2017 nahm die Zahl neuer Verfahren für Grundsatzrechtsprechung zuständig

gabe bei 16-20%. besonders stark, nämlich um 43%, zu. ist. Lässt bereits das Verwaltungsgericht

eine ordentliche Revision an den VwGH zu,

ist die Wahrscheinlichkeit einer Stattgabe

deutlich höher als jene einer Abweisung.

So wurde in den drei Jahren – statistisch

betrachtet – ca jeder dritten ordentlichen

Revision stattgegeben, gleichzeitig werden

jedoch über ein Drittel der ordentlichen

Revisionen zurückgewiesen. Ein Abwärts-

trend ist jedoch erkennbar. Stattgaben

von außerordentlichen Revisionen (wenn

8

Tax & Legal News | Verfahrensrecht

das Verwaltungsgericht eine Revision nicht Robert Rzeszut

zulässt) erfolgten nur in ca 20% der Fälle, rrzeszut@deloitte.at

wobei die Zahl der Zurückweisungen bei

außerordentlichen Revisionen bei bis zu Victoria Turpin

zwei Drittel liegt. vturpin@deloitte.at

Fazit.

Das BFG gab in den vergangenen Jahren

konstant vier von zehn materiellen Erledi-

gungen im Bereich Steuern und Beihilfen

statt, wobei ein leichter Anstieg zu erken-

nen ist. Der VwGH hingegen gab, statistisch

betrachtet, über den Zeitraffer der drei Jah-

re nur jeder dritten ordentlichen und jeder

fünften außerordentlichen Revision statt.

9

Tax & Legal News | Verrechnungspreise

Finanztransaktionen:

Konzerninterne Darlehen

In Weiterführung unserer Serie zu auszuwählen. Bei Finanztransaktionen ist bar sind, wird von der OECD nicht explizit

Finanztransaktionen wird in diesem dies wohl in den meisten Fällen die Preisver- ausgeführt. Die OECD hält vielmehr – recht

Artikel näher auf die praktisch wohl gleichsmethode. Zur Ermittlung vergleich- allgemein gehalten – fest, dass die Ver-

bedeutendste – von den neuen OECD barer Transaktionen, welche zwischen frem- gleichbarkeitsfaktoren zu prüfen sind und

Leitlinien für Finanztransaktionen um- den Dritten abgeschlossen wurden, schlägt eventuell Anpassungen nötig sein könnten.

fasste – Transaktionsart, die konzern- die OECD in ihren Leitlinien zu Finanztrans-

internen Darlehen, und deren Beprei- aktionen folgende Vorgehensweisen vor: Üblicherweise werden zwischen fremden

sung näher eingegangen. Dritten auch Gebühren bei der Vergabe von

Direkte Preisvergleiche mit Anleihen Krediten verrechnet. Die OECD geht davon

Die OECD stellt in ihren Leitlinien deutlich und Darlehen. aus, dass diesen Gebühren bei fremden

klar, dass bei der Bepreisung von konzern- Die OECD hält in ihren Leitlinien fest, dass Dritten auch Kosten in ähnlicher Höhe

internen Darlehen grundsätzlich sowohl die der Finanzmarkt eine wertvolle Informa- gegenüberstehen. Da diese Kosten wohl bei

wirtschaftlichen Gegebenheiten auf Seiten tionsquelle für Fremdkapitaltransaktionen konzerninternen Transaktionen üblicher-

des Kreditnehmers als auch auf Seiten des zwischen fremden Dritten darstellt. Dies weise geringer sind als bei Transaktionen

Kreditgebers zu berücksichtigen sind. Für stützt die in der bisherigen Praxis weit zwischen fremden Dritten, sieht die OECD

beiden Gesellschaften sollte ermittelt wer- verbreitete Herangehensweise bei der hier keinen direkten Vergleich der Gebüh-

den, welche anderen Alternativen verfügbar Bepreisung von konzerninternen Dar- ren als angebracht; insofern sollten etwaige

sind („options realistically available“) und lehenstransaktionen nach vergleichbaren Gebühren eher einer kostenbasierten Er-

ob angesichts der verfügbaren Alternativen Fremdkapitaltransaktionen zwischen unver- mittlung folgen.

fremde Dritte die angestrebte konzern- bundene Dritten in Datenbanken von Infor-

interne Transaktion ebenfalls abschließen mationsdienstleistern zu suchen. Credit Default Swaps.

würden. In diesem Zusammenhang ist ins- Auch Credit Default Swaps können grund-

besondere zu analysieren, ob das Darlehen Bei der Suche nach vergleichbaren Transak- sätzlich zur Bepreisung konzerninternen

dem Grunde nach überhaupt Fremdkapital tionen sind nach Ansicht der OECD – unter Darlehen herangezogen werden. Die OECD

darstellt. Es ist zu hinterfragen, ob ein frem- anderem – Faktoren wie die Kreditwürdig- sieht deren Verwendung jedoch eher kri-

der Dritter basierend auf der Kreditwürdig- keit des verbundenen Darlehensnehmers tisch. Dies liegt daran, dass Credit Default

keit überhaupt gewillt gewesen wäre, dem (siehe hierzu unseren Artikel zu Ratings Swaps üblicherweise sehr volatil sind und

Darlehensnehmer ein Darlehen zu gewäh- im Sinne der OECD) und die vertraglich auch durch andere Faktoren, wie beispiels-

ren (siehe hierzu unseren Artikel zu Ratings vereinbarten Bedingungen des Kredites weise deren Volumen, beeinflusst sind.

iSd OECD). Würde ein fremder Dritter in (bspw Währung, Laufzeit, Besicherung, Credit Default Swaps sollten daher eher nur

einer konkreten Situation kein Darlehen etc) zu berücksichtigen. Ist das Risiko des dann verwendet werden, wenn Informatio-

geben (zB auf Grund der geringen Eigen- Kreditgebers unter Berücksichtigung dieser nen zum vergleichbaren Basisinstrument

kapitalquote des Darlehensnehmers), dann Faktoren eher gering, dann wird auch der nicht vorliegen.

könnten die zur Verfügung gestellten Mittel Zinssatz eher gering sein, während ein er-

aus steuerlicher Sicht verdecktes Eigenkapi- höhtes Risiko regelmäßig zu einem höheren Ökonomische Modellierung eines Zins-

tal darstellen. Zinssatz führt. satzes (Economic Modelling).

Die ökonomische Modellierung, dh das

Wie auch bei anderen Transaktionen ist bei Die Möglichkeit interner Preisvergleiche Zusammensetzen eines Zinssatzes aus ein-

der Bepreisung von konzerninternen Dar- sollte laut OECD jedenfalls geprüft werden. zelnen Komponenten, ist eine Möglichkeit

lehen – aufbauend auf die Funktions- und Welche Darlehen konkret für interne Preis- um Zinssätze für sehr spezifische konzern-

Risikoanalyse – in einem nächsten Schritt vergleiche herangezogen werden können interne Transaktionen (zB für konzern-

die geeignetste Verrechnungspreismethode bzw ob Bankkredite ausreichend vergleich- interne Darlehen in bestimmten Branchen)

10Tax & Legal News | Verrechnungspreise

zu ermitteln, für die keine oder nur wenige keine tatsächlich abgeschlossenen Trans- Auch bei dieser Methode sind die options

Daten zu vergleichbaren Transaktionen zwi- aktionen handelt. Da die Verwendung von realistically available des Darlehensneh-

schen fremden Dritten vorliegen. Auch die Bankauskünften mit dem Verweis, dass es mers zu berücksichtigen, da es Fälle geben

OECD sieht diese Vorgehensweise grund- sich eben nicht um Bankangebote handelt, kann, in denen der Darlehensnehmer nicht

sätzlich als angemessen, sofern keine oder abgelehnt wird, könnten die neuen OECD das Darlehen auf Basis der Refinanzierungs-

nur wenige vergleichbare Transaktionen zu Leitlinien zu Finanztransaktionen darauf kosten des Darlehensgebers abschließen

beobachten sind. hindeuten, dass Bankangebote durchaus würde, wenn er sich über andere Kanäle

als Fremdvergleiche herangezogen werden günstiger finanzieren kann.

Üblicherweise wird bei dieser Methode ein können. Zu prüfen sind jedoch auch in die-

risikoloser Zinssatz als Basis verwendet und sem Fall die Vergleichbarkeitsfaktoren. Conclusio.

mittels verschiedener Aufschläge an die Zusammenfassend kann festgehalten wer-

Spezifika eines intendierten konzerninter- Refinanzierungskosten. den, dass die OECD viele in der Praxis als

nen Darlehens angepasst. Wie zuverlässig Sofern für einen internen oder externen „state of the art“ gelebte Vorgehensweisen

diese Methode ist, hängt grundsätzlich von Fremdvergleich keine zuverlässigen Daten zur Bepreisung von konzerninternen Dar-

den zu den einzelnen Komponenten, aus zur Verfügung stehen, sieht die OECD als lehen nun in ihren Leitlinien zu Finanztrans-

denen sich der Zinssatz zusammensetzt, Alternative eine kostenbasierte Bepreisung aktionen verschriftlicht hat. Unerwartet

verfügbaren Daten ab. von Darlehenstransaktionen vor. Diese Kos- erscheint, dass Bankangebote nicht unbe-

ten setzen sich im Wesentlichen aus den dingt abgelehnt werden. In der Praxis wird

Bankauskünfte. eigenen Fremdkapitalkosten, Kosten für die bei deren Verwendung wohl aber die Ver-

In der Vergangenheit haben Steuerpflichtige Vergabe des Darlehens, laufenden Kosten gleichbarkeit dieser Angebote genau nach-

oftmals auch Auskünfte von Banken ein- und einen Aufschlag zusammen. Dieser zuweisen sein.

geholt in welchen diese bestätigten, dass Aufschlag sollte die Eigenkapitalkosten des

konzernintern verrechnete Zinssätze dem Darlehensgebers im Zusammenhang mit Abzuwarten bleibt, wie sich die derzeitige

entsprechen, was auch die jeweilige Bank den konkreten Darlehen abdecken. COVID-19 Krise sich auf Finanztransaktio-

für einen vergleichbaren Kredit berechnen nen auswirken wird. Derzeit ist zu beob-

würde. Nicht weiterverrechnet werden können achten, dass sich die Kreditwürdigkeit vieler

überhöhte Kosten, da nach Ansicht der Unternehmen auf Grund der gegenständ-

Zu diesen Bankauskünften stellt die OECD OECD auch unter fremden Dritten der Dar- lichen Krise verschlechtert hat. Auch ist seit

klar, dass es sich hierbei weder um tat- lehensgeber versuchen würde die eigenen Beginn der Krise ein deutlicher Anstieg der

sächliche Transaktionen, noch um Kredit- Kosten möglichst gering zu halten um wett- Marktzinssätze, insbesondere in schlechte-

angebote handelt. Üblicherweise startet ein bewerbsfähig zu bleiben. ren Ratingklassen zu beobachten.

Darlehensgeber noch vor einer Angebotsle-

gung gewisse interne Prozesse zur Risikoab- Leitet der Darlehensgeber den Kredit ledig-

schätzung sowie zur internen Freigabe. Im lich durch und übernimmt daher wirtschaft- Daniel Gloser

Falle von Bankauskünften sind diese jedoch lich betrachtet nur die Vermittlungsfunk- dgloser@deloitte.at

meist nicht nötig. Die Verwendung dieser tion, dann sollte in Übereinstimmung mit

Auskünfte sieht die OECD daher als ein Ab- den bereits bisher bestehenden Teilen der Raphael Holzinger

weichen vom Fremdvergleichsgrundsatz. OECD Verrechnungspreisleitlinien lediglich rholzinger@deloitte.at

In der Praxis ebenfalls verbreitet ist die Ver- ein Aufschlag auf die eigenen Kosten des

wendung von Bankangeboten. Diese Vor- Darlehensgebers, nicht jedoch auf die als

gehensweise war bisher eher umstritten, Durchlaufposten zu behandelnden Kosten,

da es sich bei den Angeboten ebenfalls um verrechnet werden.

11Tax & Legal News | Steuern International

EAS 3421: Betriebsstättenvorbehalt

bei einer ungarischen Landwirtschaft

In der EAS 3421 vom 25.3.2020 wird nehmerischen Tätigkeit). Eine bloß ver- Grundsätze des AOA gleichermaßen für

vom BMF die Frage behandelt, unter mögensverwaltende Tätigkeit reicht für die die Anwendbarkeit des Betriebsstätten-

welchen Voraussetzungen eine Betei- Begründung einer Betriebsstätte nicht aus. vorbehaltes von Relevanz. Nicht gesondert

ligung an einer landwirtschaftlich tä- Der im Sachverhalt dargelegte Zweck des thematisiert wurde hierbei seitens des

tigen ungarischen Kapitalgesellschaft eingetragenen Betriebes (Liegenschafts- BMF die Frage der Relevanz der geschäfts-

(Kft) einer Betriebsstätte in Ungarn erwerb) dürfte dem BMF zu Zweifel Anlass führenden Funktion des Gesellschafters.

zuzurechnen ist. gegeben haben. Liegt aber doch eine be- Eine Klärung der Zurechnungsfrage konnte

triebliche Tätigkeit vor, so ist im nächsten letztlich im EAS-Verfahren nicht vorge-

Sachverhalt. Schritt zu prüfen, ob die Beteiligung tat- nommen werden, da diese im Einzelfall der

Ein in Österreich ansässiger Steuerpflich- sächlich dem Betriebsvermögen einer Sachverhaltswürdigung des zuständigen

tiger betreibt in Ungarn als Mehrheitsge- Betriebsstätte des Einzelunternehmers Finanzamts obliegen würde. Abschließend

sellschafter-Geschäftsführer umfassende zugerechnet werden kann. wurde seitens des BMF angemerkt, dass

landwirtschaftliche Tätigkeiten aus einer bei tatsächlicher Zurechnung der Beteili-

ungarischen Kapitalgesellschaft (Kft) Notwendiges Betriebsvermögen. gung zur Auslandsbetriebsstätte auch die

heraus. Zusätzlich eröffnete der Steuer- Nach Verwaltungspraxis ist eine Zuordnung Regelungen zur Wegzugsbesteuerung (Exit

pflichtige einen in Ungarn eingetragenen der Beteiligung zur Betriebsstätte grund- Tax) beachtlich sind.

landwirtschaftlichen Betrieb in Form eines sätzlich nur dann möglich, wenn diese als

Einzelunternehmens. Der Betrieb beschäf- notwendiges Betriebsvermögen einzuord-

tigt keine Mitarbeiter und wurde vielmehr nen ist. Veronika John

für Zwecke des Ankaufs von Grundstücken vjohn@deloitte.at

in Ungarn geschaffen. In weiterer Folge Funktionaler Zusammenhang.

bewirtschaftet die ungarische Kapitalgesell- Aus abkommensrechtlicher Sicht wäre Viktoria Lemmerer

schaft den landwirtschaftlichen Betrieb zuletzt nach den Grundsätzen des AOA vlemmerer@deloitte.at

unter Einsatz von Anlagen, Maschinen und (Authorised OECD Approach) zu beurteilen,

Mitarbeitern. ob die Beteiligung in einem funktionalen

Zusammenhang mit der ungarischen Be-

Rechtsfrage. triebsstätte des Einzelunternehmers steht.

Bei Gewinnausschüttungen der Kft oder Maßgeblich wäre hierfür nach Ansicht des

einer späteren Veräußerung der Gesell- BMF im Sinner einer Prüfung des wirt-

schaftsanteile ist zu analysieren, ob die schaftlichen Eigentums an der Kft-Betei-

Beteiligung einer ungarischen Betriebs- ligung das Dividendenbezugsrecht und das

stätte des Einzelunternehmens des Ge- potentielle wirtschaftliche Risiko aus der

sellschafters zuzurechnen ist. Wäre dies Kft-Beteiligung (zB Verlust aufgrund einer

der Fall, würde das Besteuerungsrecht Beteiligungsabschreibung).

sowohl für Dividendenerträge als auch für

Veräußerungsgewinne Ungarn zugewiesen Fazit.

(Betriebsstättenvorbehalt gem DBA Öster- Die Zuordnung der Beteiligung zu einer

reich – Ungarn). Auslandsbetriebsstätte bedingt nach An-

sicht des BMF die Auseinandersetzung mit

Betriebliche Tätigkeit. den Kriterien der betrieblichen Aktivität,

Grundsätzlich kann eine Landwirtschaft nämlich des Vorliegens von notwendigem

eine Betriebsstätte begründen, wenn die Betriebsvermögen einer Betriebsstätte

allgemeinen Voraussetzungen zur Be- und des funktionalen Zusammenhangs mit

gründung einer Betriebsstätte erfüllt sind dieser Betriebsstätte (kumulative Voraus-

(insbesondere das Vorliegen einer unter- setzungen). Das BMF erachtet hierbei die

12Tax & Legal News | Steuern International

13Tax & Legal News | Payroll und Expatriates

Neuerungen bei der

Berechnung von Kfz-

Sachbezügen

Ende 2019 sowie in der ersten Jahres- terhin die bis dahin bestehenden Rege- Neue Bemessungsgrundlage bei Vor-

hälfte 2020 traten zahlreiche neue lungen betreffend Sachbezugsbewertung. führkraftfahrzeugen bei Kfz-Händler.

Regelungen zur Besteuerung der Pri- Eine Neubewertung des Sachbezugs Stellt ein Kfz-Händler die in seinem Unter-

vatnutzung von Firmen-Kfz in Kraft. hat nicht zu erfolgen. Außerdem finden nehmen vorhandenen Vorführfahrzeuge

Nachstehend informieren wir über die entsprechend der EU-Verordnung Nr. seinen Mitarbeiterinnen und Mitarbeitern

wesentlichsten Neuerungen. 692/2008 bei auslaufenden Modellen, die zur Privatnutzung zur Verfügung, so gibt es

nach dem 1.4.2020 zugelassen werden, für alle Erstzulassungen ab dem 1.1.2020

Neues CO2-Messverfahren und dessen ebenfalls noch die „alten“ Werte der Sach- eine neue Methode zur Berechnung der

Auswirkung auf die Kfz-Sachbezugs- bezugswerteverordnung Anwendung. Bemessungsgrundlage für den Sachbe-

bewertung. zugswert. Dafür werden die tatsächlichen

Für Kraftfahrzeuge, die ab dem 1.4.2020 Entscheidend beim Ansatz des Sachbe- Anschaffungskosten zunächst um 15% er-

erstmals zugelassen werden, gilt das neue zuges ist jener Zeitpunkt, zu dem das Kfz höht, anschließend werden die (fiktive) Um-

WLTP-Messverfahren (WLTP = worldwide erstmals zugelassen wurde. Dies bedeutet, satzsteuer in Höhe von 20% und die (fiktive)

harmonized light vehicles test procedure = dass der Sachbezug beim Kauf eines ge- NoVa (Normverbrauchsabgabe), die jeweils

weltweit harmonisiertes Prüfverfahren für brauchten Kfz stets von jenem Datum be- vom 15% erhöhten Anschaffungswert aus-

leichte Nutzfahrzeuge). Daher kommt es in rechnet wird, an dem dieses zum ersten gehend ermittelt werden, hinzugerechnet.

Bezug auf diese Kraftfahrzeuge auch zu an- Mal zum Verkehr zugelassen wurde.

gepassten Kfz-Sachbezugsbewertungen. Für Erstzulassungen vor dem 1.1.2020 be-

Welche Fahrzeuge fallen nunmehr rechnet sich die Bemessungsgrundlage wie

Das neue CO2-Messverfahren führt dazu, offiziell unter die Sachbezugswertever- bisher durch Erhöhung der Anschaffungs-

dass höhere CO2-Messwerte bei einzelnen ordnung? kosten um 20 % sowie um die Umsatz-

Kfz, die ab dem oben genannten Stich- Die bisher gültige Rechtsansicht, dass die steuer (ebenfalls 20 %).

tag zugelassen werden, zu erwarten sind. Sachbezugswerteverordnung auf sämt-

Gleichzeitig soll es dadurch jedoch nach liche Kraftfahrzeuge anzuwenden ist, ist Einmalige Arbeitnehmerkostenbei-

Möglichkeit nicht zu steuerlichen Mehr- nun explizit auch darin festgeschrieben träge zu den Anschaffungskosten von

belastungen für die betroffenen Arbeit- worden. Der Begriff „Kraftfahrzeuge“ um- Luxus-Kfz.

nehmerinnen und Arbeitnehmer kommen, fasst demnach sämtliche, „zur Verwendung Die gängige Verwaltungspraxis, bei der

weshalb die Tabelle der Grenzwerte für den auf Straßen bestimmte oder auf Straßen im Zuge der Sachbezugsberechnung bei

CO2-Ausstoß für die Einordnung des Sach- verwendete Fahrzeuge, die durch technisch Kfz-Anschaffungskosten über EUR 48.000

bezugs angepasst wurde. Damit soll ua freigemachte Energie angetrieben werden ein Anschaffungskostenbeitrag von den

auch weiterhin ein Anreiz geschaffen wer- und nicht an Gleise gebunden sind“. Auch tatsächlichen Anschaffungskosten in Abzug

den, Fahrzeuge mit niedrigem CO2-Ausstoß Motorräder, Motorfahrräder, Krafträder, gebracht wurde, wurde nun explizit in der

zum Einsatz kommen zu lassen. Weiters gilt Mopeds und Quads fallen somit unter die Verordnung festgehalten. Sämtliche Kraft-

es zu beachten, dass die Grenzwerte jähr- Sachbezugswerteverordnung. Der Sach- fahrzeuge, deren Anschaffungskosten EUR

lich um drei Gramm pro Kilometer gesenkt bezug berechnet sich gleich wie im Falle 48.000 übersteigen, werden fortan als

werden, um dem technologischen Fort- eines Pkw. Luxus-Kfz bezeichnet. Außerdem wird nun-

schritt und die damit voraussichtlich ein- mehr ausdrücklich klargestellt, dass einma-

hergehenden sinkenden CO2-Emissionen Fahrzeuge mit einem CO2-Emissionswert lige Kostenbeiträge seitens der betroffenen

zu berücksichtigen. von 0 Gramm pro Kilometer sind, wie nun- Arbeitnehmerin bzw Arbeitnehmern, die zu

mehr explizit in der Sachbezugswertever- den Anschaffungskosten geleistet werden,

Für Kraftfahrzeuge, die vor dem 1.4.2020 ordnung festgehalten, vom Ansatz eines bei der Berechnung der tatsächlichen An-

erstmalig zugelassen wurden, gelten wei- Sachbezuges befreit. schaffungskosten in Abzug zu bringen sind.

14Tax & Legal News | Payroll und Expatriates

Zur Veranschaulichung der Berechnung Laufende Arbeitnehmerkostenbei- Der Sachbezug berechnet sich beispiels-

dient folgendes Beispiel: Der Anschaf- träge bei Luxus-Kfz. weise wie folgt: Der Anschaffungswert

fungswert eines Kfz beträgt EUR 58.000, Weiters wird in der Sachbezugswertever- eines Kfz beträgt EUR 58.000, der Emis-

der betroffene Arbeitnehmer leistet einen ordnung neuerdings festgehalten, dass sionsgrenzwert von 141 Gramm pro Kilo-

einmaligen Anschaffungskostenbeitrag im Falle monatlicher Kostenbeiträge, die meter ist nicht überschritten (das heißt

in Höhe von EUR 15.000. Vom Kostenbei- seitens Arbeitnehmerinnen und Arbeit- der Sachbezug berechnet sich mit dem

trag des Arbeitnehmers in Höhe von EUR nehmer zu Luxus-Kfz geleistet werden, der reduzierten Prozentsatz von 1,5%) und der

15.000 werden zunächst EUR 10.000 auf Sachbezug in einem ersten Schritt von den Arbeitnehmer leistet einen monatlichen

den „unangemessenen“ Teil angerechnet gesamten Anschaffungskosten ermittelt Beitrag in Höhe von EUR 300. Der monat-

(das ist der Bereich zwischen EUR 48.000 wird (auch dann, wenn die Anschaffungs- liche Sachbezugswert beträgt EUR 870 pro

und EUR 58.000). Dieser Anteil wirkt sich kosten die Luxus-Grenze von EUR 48.000 Monat (EUR 58.000 * 1,5%), abzüglich Kos-

nicht mindernd auf den Kfz-Sachbezug aus. übersteigen), anschließend wird der Kos- tenbeitrag ergibt sich im Ergebnis ein ver-

Eine sachbezugsmindernde Wirkung hat tenbeitrag abgezogen. Der „Maximalsach- bleibender, vom Arbeitnehmer zu tragen-

lediglich der übrige Teil des Kostenbeitra- bezugswert“ (in Höhe von EUR 960 bzw der Kfz-Sachbezug in Höhe von EUR 570.

ges in Höhe von EUR 5.000, sodass bei der EUR 720) wird erst nach Abzug des Kosten-

Ermittlung des Kfz Sachbezugs letztendlich beitrages berücksichtigt.

von einem fiktiven Anschaffungswert von Stefanie Neumeister

EUR 43.000 auszugehen ist. stneumeister@deloitte.at

15Tax & Legal News | Allgemeines und neue Gesetze

EU-Meldepflichtgesetz – Faktische

Verlängerung der DAC 6 Meldepflicht

bis Ende Oktober 2020

Gemäß dem EU-Meldepflichtgesetz verlautbart. Die gesetzlichen Meldefristen Mehr dazu lesen Sie hier.

sind ab dem 1.7.2020 DAC 6 melde- sollen daher formell unverändert bestehen

pflichtige Gestaltungen binnen 30 bleiben. Der Entwurf des Informationsschreibens

Tagen an das Finanzamt zu melden. enthält darüber hinaus auch Aussagen

Darüber hinaus müssen für die Laut dem Entwurf soll jedoch die elekt- zum Anwendungsbereich und zur Ausle-

Rückwirkungsperiode (25.6.2018 bis ronische Übermittlung der Erstmeldung gung des EU-Meldepflichtgesetzes,

30.6.2020) bis zum 31.8.2020 aufgrund technischer Verzögerungen bei über die wir nach der Begutachtung

sogenannte Altfälle im Rahmen einer der Erstellung des Zentralverzeichnisses informieren werden.

Erstmeldung gemeldet werden. auf Unionsebene bis zum 31.10.2020 ohne

finanzstrafrechtliche Sanktionen möglich

Auf EU Ebene wurde in einer Änderungs- sein, was einer faktischen Verschiebung bis Claudia Wehinger-Malang

richtlinie (Richtlinie (EU) 2020/876) die Ende Oktober 2020 gleichkommen würde. cwehinger@deloitte.at

Möglichkeit einer Verschiebung der Melde- Auch wenn sich die Meldepflicht damit in

pflichten um sechs Monate eingeräumt. den Herbst verschieben könnte, sollte mit Christian Wilplinger

Von Seiten Österreichs dürfte diese Option der Implementierung eines adäquaten DAC cwilplinger@deloitte.at

jedoch nicht ausgeübt werden, wie das 6 Prozesses nicht länger gewartet werden.

BMF im zur Begutachtung veröffentlichten Gerne unterstützen wir Sie bei der Beurtei-

Entwurf eines Informationsschreibens zur lung und Umsetzung der EU-Meldever-

Anwendung des EU-Meldepflichtgesetzes pflichtungen.

16Tax & Legal News | Fristen und Verfahren

Steuer- und Beitragsstundungen nach

dem KonStG 2020 und dem 2. FORG

Zur Unterstützung von Unternehmen Als alternative Möglichkeit kann auch die Sozialversicherungsbeiträgen, welche ur-

hat die Regierung großzügige Steuer- Ratenzahlung in 12 monatlich zu entrich- sprünglich bis Mai 2020 vorgesehen war.

und SV-Beitragsstundungen ange- tenden Raten bis zum Ende der Stundungs- Nunmehr sind die gestundeten Sozialversi-

kündigt, die den Auswirkungen der frist, spätestens jedoch bis zum 30.9.2020, cherungsbeiträge für die Beitragszeiträume

COVID-19-Krise entgegenwirken sollen. beantragt werden. Sofern die Vorausset- Februar bis April 2020 bis spätestens

Das Konjunkturstärkungsgesetz 2020 zungen (wie in etwa die rechtzeitige Antrag- 15.1.2021 verzugszinsenfrei zu entrichten.

(KonStG 2020) und das 2. Finanz-Orga- stellung und der bisher nicht eingetretene Kann der Dienstgeber glaubhaft machen,

nisationsreformgesetz (2. FORG) sehen Terminverlust) vorliegen, hat der Steuer- dass diese Beiträge teilweise oder zur

wichtige Neuerungen vor, die nachfol- pflichtige einen Anspruch auf die Gewäh- Gänze wegen der COVID-19-Pandemie und

gend im Detail erläutert werden. rung der Bewilligung der Ratenzahlung. aus Gründen der Unternehmensliquidität

Die Ratenhöhe kann der Steuerpflichtige bis zu diesem Zeitpunkt nicht eingezahlt

KonStG 2020. selbst festlegen; diese muss jedoch in werden können, so kann der Dienstgeber

Nach dem KonStG 2020 sollen Steuer- Bezug auf seine wirtschaftliche Lage an- einen Antrag stellen, wonach diese Beiträge

stundungen, die nach dem 15.3.2020 gemessen sein. Ist die sofortige und volle in elf gleichen Teilen jeweils zum 15. eines

bewilligt wurden und deren Stundungs- Entrichtung des verbleibenden Abgaben- Monats (beginnend mit Februar 2021)

frist am 30.9.2020 oder 1.10.2020 endet, betrages für den Abgabepflichtigen mit verzugszinsenfrei zu entrichten sind. Bei

– automatisch – bis zum 15.1.2021 weiter erheblichen Härten verbunden, so hat das andauerndem Liquiditätsengpass können

gestundet werden. Für die Ausdehnung Finanzamt auf Antrag die Ratenzahlung die Beiträge für den Zeitraum Mai bis De-

des Stundungszeitraums ist somit kein für weitere 6 Monate zu gewähren. Ins- zember 2020 auf Antrag ebenfalls bis zu

zusätzlicher Antrag erforderlich. Von der gesamt können auf diese Weise COVID-19 drei Monaten verzugszinsenfrei gestundet

Maßnahme sind alle Abgaben umfasst, die bedingte Zahlungserleichterungen bis zum werden. Im Anschluss daran kann eine Ra-

bis zum 25.9.2020 am Abgabenkonto des 31.3.2022 erwirkt werden. tenzahlung bis Dezember 2021 beantragt

Steuerpflichtigen verbucht werden, wobei werden. Bei Ratenzahlungen sind jedoch

für ESt- und KöSt-Vorauszahlungen ein spä- Für Abgaben mit Fälligkeit zwischen die darauf anfallenden Verzugszinsen zu

terer Stichtag zum 27.11.2020 gilt. Zudem 15.3.2020 und 31.10.2020 sind bei Zah- beachten.

sind die Finanzämter angehalten, keine lungsverzug keine Säumniszuschläge zu

Anspruchs- sowie Stundungszinsen bis entrichten. Die vom KonStG 2020 getrof-

zum 15.1.2021 vorzuschreiben. Nach dem fenen Maßnahmen zur Zahlungserleichte- Robert Rzeszut

15.1.2021 gilt ein reduzierter – in Etappen rung gelten nicht für Landes- und Gemein- rrzeszut@deloitte.at

steigender – Stundungszinssatz. So betra- deabgaben.

gen die Stundungszinsen zunächst

2% über dem Basiszinssatz, wobei sich der 2. FORG.

Zinssatz im 2-Monats-Rhythmus um einen Das 2. FORG enthält ua auch Regelungen

halben Prozentpunkt erhöht. zur COVID-19 bedingten Stundung von

16.1.2021 – 28.2.2021 Basiszinssatz +2,0 % → 1,38 %*

1.3.2021 – 30.4.2021 Basiszinssatz +2,5 % → 1,88 %*

1.5.2021 – 30.6.2021 Basiszinssatz +3,0 % → 2,38 %*

1.7.2021 – 31.8.2021 Basiszinssatz +3,5 % → 2,88 %*

1.9.2021 – 31.10.2021 Basiszinssatz +4,0 % → 3,38 %*

*Berechnung erfolgte unter Bezugnahme auf den

ab 1.11.2021 Basiszinssatz +4,5 % → 3,88 %* derzeit gültigen Basiszinssatz in Höhe von -0,62 %.

17Tax & Legal News | Payroll und Expatriates

Lohnabgabenrechtliche Konsequenzen

bei Arbeitnehmerinnen und Arbeitnehmern

der COVID-19-Risikogruppe

Seit Beginn der COVID-19-Krise wird Erhält eine Person ein derartiges Attest, den Person gebührenden Entgelts sowie

wiederkehrend auf die besonderen so hat sie dies der Arbeitgeberin bzw dem der für diesen Zeitraum abzuführenden

Vorsichtsmaßnahmen und Verhaltens- Arbeitgeber umgehend vorzulegen, wor- Lohnabgaben und Beiträge zur Sozialver-

weisen zum Schutz der Risikogruppe aufhin eine der drei folgenden Schutzmaß- sicherung. Der Antrag auf Erstattung ist

hingewiesen. Nachfolgend dürfen wir nahmen erfolgen muss: spätestens sechs Wochen nach Ende der

Ihnen einen Überblick darüber geben, Freistellung mit den entsprechenden Nach-

• die betroffene Person kann ihre Arbeits-

wer zur Risikogruppe zählt und welche weisen bei der ÖGK vorzulegen. Die Kosten

leistung von zu Hause aus erbringen

Konsequenzen sich für die Betroffenen werden aus dem Krisenbewältigungsfonds

(Home-Office),

aus lohnabgabenrechtlicher Sicht er- des Bundes ersetzt.

geben. • die Arbeitsbedingungen in der Arbeits-

stätte sowie der Arbeitsweg können In diesem Zusammenhang ist abschlie-

Wer zählt zur Risikogruppe? durch geeignete Maßnahmen so ge- ßend zu erwähnen, dass Kündigungen, die

Am 6.5.2020 trat die COVID-19-Risikog- staltet werden, dass eine Ansteckung mit anstelle oder aufgrund einer Inanspruch-

ruppe-Verordnung des Bundesministe- COVID-19 mit größtmöglicher Sicherheit nahme einer Dienstfreistellung ausgespro-

riums für Soziales, Gesundheit, Pflege ausgeschlossen werden kann, oder chen werden, jedenfalls vor Gericht ange-

und Konsumentenschutz zur allgemeinen fochten werden können.

• die betroffene Person ist unter Entgelt-

Definition der COVID-19-Risikogruppe in

fortzahlung vom Dienst freizustellen,

Kraft. In dieser Verordnung findet sich eine

sofern die beiden oben genannten

taxative Aufzählung von medizinischen Stefanie Neumeister

Maßnahmen nicht ergriffen werden

Indikationen, die maßgeblich für die Zu- stneumeister@deloitte.at

können. Eine derartige Dienstfreistellung

ordnung zur Risikogruppe sind. Demnach

erfolgt vorerst bis zum 31.7.2020, wobei

zählen bspw jene Menschen, die an einer

die Bundesministerin für Arbeit, Familie

chronischen Herz-, Lungen-, Nieren- oder

und Jugend im Einvernehmen mit dem

Krebserkrankung leiden, zum erhöht ge-

Bundesminister für Soziales, Gesundheit,

fährdeten Personenkreis.

Pflege und Konsumentenschutz im Falle

einer längeren Dauer der Pandemie

COVID-19-Risiko-Attest.

durch Verordnung den Zeitraum, in dem

Entsprechend der oben genannten Ver-

eine Freistellung möglich ist, verlängern

ordnung dürfen COVID-19-Atteste über die

kann, längstens jedoch bis zum 31.12.

Zuordnung zur Risikogruppe nur aufgrund

2020. Eine über den 31.12.2020 hinausge-

der darin aufgezählten medizinischen In-

hende Dienstfreistellung ist derzeit nicht

dikationen von der Österreichischen Ge-

vorgesehen.

sundheitskasse (ÖGK) ausgestellt werden.

Auch eine Ärztin bzw ein Arzt darf nur dann Rechte von Arbeitgeberinnen

ein derartiges Attest ausstellen, wenn eine und Arbeitgebern im Falle einer

sonstige schwere Erkrankung, die einen Dienstfreistellung.

schweren Verlauf von COVID-19 annehmen Arbeitgeberinnen und Arbeitgeber haben

lässt, vorliegt. Anspruch auf Erstattung des der betreffen-

18Tax & Legal News | Payroll und Expatriates

19Tax & Legal News | Payroll und Expatriates

BMF-Information betreffend die Auslegung

von Doppelbesteuerungsabkommen (DBA)

iZm der COVID-19 Pandemie

Das Bundesministerium für Finanzen der in den jeweiligen Staaten ausgeübten tationsvereinbarung mit der italienischen

(BMF) äußert sich im Zuge der BMF-In- Arbeitstage aufzuteilen. Finanzverwaltung abgeschlossen.

formation vom 22.5.2020 zu folgenden

Fragestellungen bezüglich der Aus- Ausschließlich bei Vorliegen einer bilatera- 2. Die Behandlung von Entgelt-

legung und Anwendung von DBA iZm len Konsultationsvereinbarung hinsichtlich entschädigungen bei Kurzarbeit.

COVID-19: der Auswirkungen der COVID-19 Pandemie Nach dem österreichischen Kurzarbeitsmo-

oder Anwendbarkeit einer im maßgeb- dell wird eine quasi teilweise Verdienstent-

1. die Behandlung des Arbeitslohns iZm im

lichen DBA vorgesehenen Grenzgängerre- gangsentschädigung von staatlicher Seite

Home-Office geleisteten Tätigkeiten

gelung darf von den vorstehenden Grund- im Ausmaß der wegen Kurzarbeit ausgefal-

2.die Behandlung von sätzen abgewichen werden. Wie in unseren lenen Arbeitsstunden von der Arbeitgebe-

Entgeltentschädigungen bei Kurzarbeit Tax & Legal News vom 24.4.2020 berichtet, rin bzw vom Arbeitgeber an die Arbeitneh-

wurde eine diesbezügliche Konsultations- merin bzw den Arbeitnehmer ausbezahlt.

3.Home-Office-Tätigkeiten als

vereinbarung derzeit nur mit Deutschland Eine solche Kurzarbeitsunterstützung ist

Betriebsstätten für ausländische

abgeschlossen. Nach dieser Konsulta- im Anwendungsbereich eines dem OECD-

Unternehmen

tionsvereinbarung können COVID-19 ge- Musterabkommens entsprechenden DBA

4.COVID-19-bedingte Unterbrechungen bei schuldete Home-Office-Arbeitstage als in aufgrund des Kausalitätsprinzips in jenem

Bauausführungen und Montagen dem Vertragsstaat verbrachte Arbeitstage Staat zu besteuern, in dem die Tätigkeit, auf

behandelt werden, in dem die Arbeitneh- welche sich die Kurzarbeitsunterstützung

1. Die Behandlung des Arbeitslohns merinnen bzw Arbeitnehmer ihre Tätigkeit bezieht, ausgeübt worden wäre.

iZm im Home-Office geleisteten ohne die Maßnahmen zur Bekämpfung der

Tätigkeiten. COVID-19 Pandemie verbracht hätten. Enthält ein DBA eine gesonderte Regelung

Zunächst ist festzuhalten, dass in Hinblick für Einkünfte aus der gesetzlichen Sozial-

auf durch COVID-19 bedingtes Home-Office Gemäß der im DBA mit Liechtenstein versicherung oder ähnliche Einkünfte, ist

grundsätzlich nach wie vor die allgemeinen vereinbarten Grenzgängerregelung darf eine Entgeltentschädigung für Kurzarbeit

Aufteilungsregeln gem OECD-Muster- grundsätzlich der Ansässigkeitsstaat die jedoch grundsätzlich unter dieser Sonder-

abkommen Anwendung finden. Hiernach Einkünfte der Grenzgängerin bzw des regelung des DBA zu erfassen, welche das

sind Vergütungen der in einem Vertrags- Grenzgängers besteuern und der Tätig- Besteuerungsrecht idR dem Kassenstaat

staat ansässigen Arbeitnehmerinnen und keitsstaat eine Quellensteuer erheben, zuteilt.

Arbeitnehmer, die bei einer Arbeitgeberin welche im Ansässigkeitsstaat unter Berück-

bzw einem Arbeitgeber im anderen Ver- sichtigung des Anrechnungshöchstbetrags Bspw enthält das DBA mit Deutschland

tragsstaat tätig werden, grundsätzlich im anzurechnen ist. Als Grenzgängerinnen eine Sonderregelung betreffend Bezüge

Tätigkeitsstaat zu besteuern. Der Ansäs- bzw Grenzgänger gelten jene Personen, aus der gesetzlichen Sozialversicherung,

sigkeitsstaat der Arbeitnehmerin bzw des die in einem Vertragsstaat in der Nähe der welche ausschließlich im Kassenstaat zu

Arbeitnehmers hat die Vergütung – abhän- Grenze ansässig sind, im anderen Staat besteuern sind.

gig vom jeweiligen Methodenartikel – unter in der Nähe der Grenze ihren Arbeitsort

Progressionsvorbehalt freizustellen oder haben und sich „in der Regel an jedem Das würde für in Deutschland ansässige

die Steuer des Tätigkeitsstaates bis zum Arbeitstag“ von ihrem Wohnort dorthin Steuerpflichtige mit einer österreichischen

jeweiligen Anrechnungshöchstbetrag auf begeben. Das BMF hat nun klargestellt, Arbeitgeberin bzw einem österreichischen

die eigene Steuer anzurechnen. Wird eine dass COVID-19 bedingtes Home-Office Arbeitgeber, die grundsätzlich in den An-

solche Arbeitnehmerin bzw ein solcher Ar- und der damit einhergehende Wegfall des wendungsbereich der Grenzgängerrege-

beitnehmer – bspw aufgrund der Arbeits- „täglichen Pendelns“ nicht zum Verlust der lung des DBA Österreich-Deutschland fal-

ausübung im Home-Office – auch in ihrem Grenzgängereigenschaft führt. In Bezug auf len, und für welche aufgrund COVID-19 die

bzw seinem Ansässigkeitsstaat tätig, ist die die Anwendung und Auslegung der Grenz- Arbeitszeit herabgesetzt wurde, bedeuten,

Vergütung grundsätzlich zwischen diesem gängerregelung im Verhältnis zu Italien dass jener Anteil der Einkünfte, der auf die

und dem Tätigkeitsstaat entsprechend hat das BMF eine entsprechende Konsul- tatsächlich erbrachte Arbeitsleistung ent

20Sie können auch lesen