Makroausblick 2020 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez - Volkswirtschaft, 23.11.2020 - Berenberg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Volkswirtschaft, 23.11.2020 Makroausblick 2020 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

Wichtige Informationen und Hinweise Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider. Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung. Datum: 23.11.2020 1 Makroausblick | November 2020

Wochenrückblick und Ausblick

Steht der europäische Billionendeal auf der Kippe?

Im Juli hatten sich die EU-Spitzen auf ein beispielloses Rettungspaket zur gemeinsamen Bewältigung der ökonomischen Folgen

der Pandemie und ihrer Bekämpfung geeinigt. Das angedachte Volumen von 1,8 Bio. Euro setzt sich aus 750 Mrd. Euro

Corona-Hilfen und einem mehr als 1 Bio. Euro schweren EU-Haushalt zusammen. Erstmals soll die EU zur Finanzierung des

gigantischen Programms auch im großen Stil eigene Anleihen herausgeben. Die Auszahlung der Corona-Hilfen soll dabei an die

Einhaltung rechtsstaatlicher Mindestanforderungen geknüpft sein. An diesem vage formulierten Mechanismus stören sich

allerdings Polen und insbesondere Ungarn, weshalb sie im Rahmen der Haushaltsverhandlungen von ihrem Vetorecht

Gebrauch gemacht haben. Für die Verabschiedung des Haushalts und die Begebung europäischer Anleihen ist allerdings

Einstimmigkeit innerhalb der Union erforderlich. Das gibt Polen und Ungarn einen entsprechenden Hebel, die eigenen

Interessen durchzusetzen. Die Blockadehaltung könnte zwar die Auszahlung erster Corona-Hilfen weiter verzögern, doch

faktisch dürften gebeutelte Länder wie Spanien und Italien durch die Markterwartung, dass früher oder später tatsächlich Geld

fließt, weiterhin von einem für sie äußerst günstigen Finanzierungsumfeld profitieren. Sollte diese Markterwartung kippen,

stünde immer noch die EZB mit Stützungskäufen bereit, die über eine Ausweitung ihres Notfallpandemieprogramms (PEPP)

realisiert werden könnten. Doch schon in der Vergangenheit hat sich bewiesen, dass die Kompromissmaschine EU erst so

richtig anrollt, sobald es eng wird. Hinzu kommt, dass für Polen und Ungarn ebenfalls beträchtliche Hilfen in Aussicht stehen.

Von den 390 Mrd. Euro, welche die EU als nicht rückzahlbare Zuschüsse unter den von der Pandemie schwer betroffenen

Mitgliedsstaaten verteilen möchte, sollen allein 26,9 Mrd. Euro an Polen fließen. Zum Vergleich: Der Nettozufluss von EU-

Geldern an Polen lag 2019 bei 12 Mrd. Euro und machte damit schon 2,3 % des polnischen BIPs im vergangenen Jahr aus. Die

ohnehin unter Druck stehende polnische Regierung dürfte auf nationaler Ebene in Erklärungsnot kommen, warum man sich

derart großzügiger Finanzhilfen verwehrt, weil man sich an einem Mechanismus stört, der die Unabhängigkeit der Justiz vor

politischer Einflussnahme garantieren soll. Eine Einigung „just-in-time“ ist also weiter möglich.

Wichtige Termine 23. November – 29. November 2020:

Datum Prognose Konsens Letzter Wert

Ifo-Geschäftsklima (November) DE 24.11., 10:00 89,0 90,9 92,7

Verbrauchervertrauen (November) US 24.11., 16:00 -- 98,0 100,9

Verbrauchervertrauen (November) EZ 27.11., 11:00 -17,0 -- -15,5

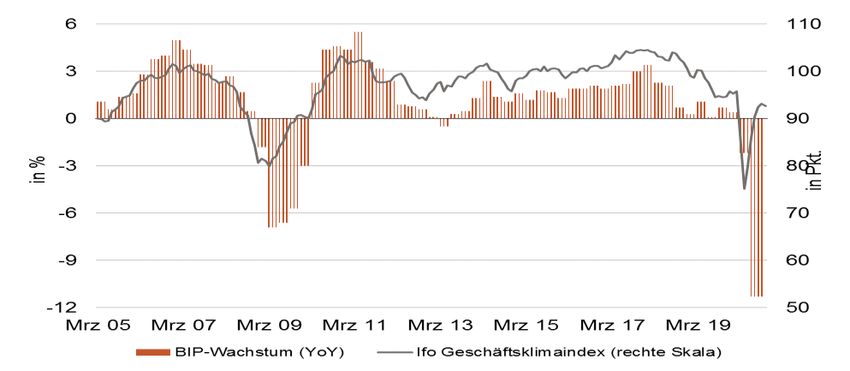

2 Makroausblick | November 2020Makroökonomischer Blick auf die Welt

Eurozone Deutschland

Trotz des rekordverdächtigen Wiederaufschwungs im Das letzte Quartal dürfte in diesem Jahr konjunkturell eher

Sommer bleibt der Inflationsdruck im Oktober äußerst bescheiden ausfallen. Sowohl die ZEW-

verhalten und das bevor die größeren europäischen Länder Erwartungskomponente als auch die Bewertung der aktuellen

wieder einschneidende Restriktionen verhängt haben. Die Lage haben sich im November deutlich verschlechtert und

Erwartungen an die geldpolitische Sitzung der EZB im untermauern diese Aussicht. Am 24.11.2020 werden die

Dezember sind entsprechend hoch. aktuellen Ifo Daten veröffentlicht. Diese dürften das Bild

Die Blockadehaltung Polens und Ungarns in Sachen EU- entsprechend komplettieren. Die jüngsten Äußerungen der

Fiskaldeal könnte noch etwas fortbestehen, aufgrund der Regierung deuten auf den Fortbestand des Teil-Lockdowns

auch für die beiden Länder in Aussicht stehenden finanziellen hin. Im Laufe des 25.11.2020 dürften die für Dezember

Hilfen bleibt ein Kompromiss bis Anfang Dezember aber geltenden Restriktionen veröffentlicht werden. Insbesondere

grundsätzlich möglich. Details zu Weihnachten und Silvester sind von Bedeutung.

USA China

Die konjunkturelle Lage in den USA ist vergleichsweise Gemäß der offiziellen Zahlen sucht China konjunkturell

solide. Positive Signale kommen hauptsächlich aus dem derzeit weltweit seines Gleichen. Der Außenhandel gibt sich

Verarbeitenden Gewerbe, dem Immobiliensektor und vom im Oktober äußerst solide. Im Vorjahresvergleich legen

Arbeitsmarkt. Die Einzelhandelsumsätze entwickelten sich sowohl die Exporte als auch die Importe zu. Darüber hinaus

zuletzt nur moderat, sie liegen aber bereits seit Juni über legt auch die Industrieproduktion im Oktober ggü. Vorjahr

ihrem Vorkrisenwert. Eine entsprechende Abkühlung der erneut um starke 6,9 % zu. Gemessen an den offiziellen

Dynamik war daher so auch schon erwartet worden. Daten setzt sich der Erholungskurs Chinas weiter äußerst

Insbesondere der Onlinehandel und Baumarktartikel setzen überzeugend fort.

Akzente. Für das Jahr 2020 erwarten wir, dass die chinesische

Für das Gesamtjahr 2020 erwarten wir einen Rückgang des Volkswirtschaft offiziell um 2,7 % wachsen wird. Ob die

BIP in Höhe von 3,5 %. tatsächliche wirtschaftliche Dynamik den offiziellen Daten

entspricht, bleibt abzuwarten.

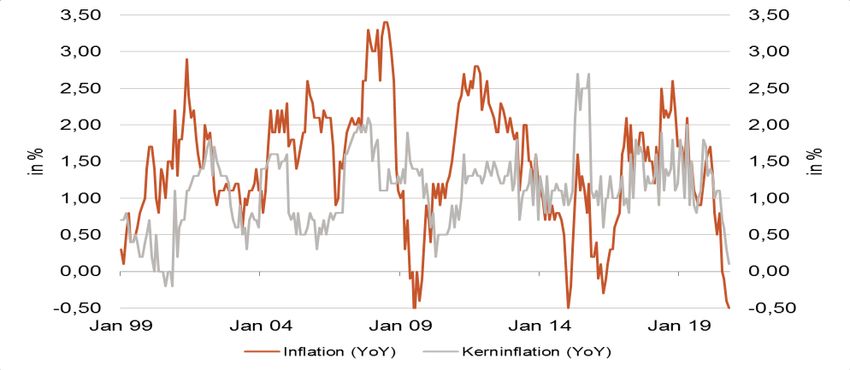

3 Makroausblick | November 2020Eurozone

Konjunktur- und Preisentwicklung

Lenken Polen und Ungarn ein? Inflationsaussichten erhöhen Druck auf die EZB

• Wie erwartet haben Polen und Ungarn auf dem • Trotz des rekordverdächtigen Wiederaufschwungs im

virtuellen EU-Gipfel von ihrem Vetorecht Gebrauch Sommer bleibt der Inflationsdruck im Oktober äußerst

gemacht und damit die Finalisierung des 1,8 Bio. Euro verhalten und das bevor die größeren europäischen

schweren Fiskalpakets vorerst gestoppt. Doch für Polen Länder wieder einschneidende Restriktionen verhängt

und Ungarn steht viel auf dem Spiel. Hochrangige haben. Die härter als erwartet ausfallenden Einschnitte

Vertreter der Länder haben über das Wochenende aber verstärken das preisdämpfende Umfeld. Dies dürfte die

signalisiert, dass sie grundsätzlich kompromissbereit EZB dazu bewegen ihre kurzfristigen

sind. Die Auseinandersetzung könnte sich zwar noch Inflationsprognosen nach unten anzupassen und am

bis ins Frühjahr 2021 ziehen. Da die anderen 25 EU- 10.12.2020 geldpolitisch entsprechende Akzente zu

Mitgliedsstaaten eine stärkere Verhandlungsposition setzen.

und sowohl Polen als auch Ungarn mehr zu verlieren, • Für das Gesamtjahr 2020 erwarten wir eine Inflation

als zu gewinnen haben, ist eine „just-in-time“ Lösung von 0,2 %.

immer noch möglich.

Eurozone BIP-Wachstum und Economic Sentiment Eurozone Inflation

10 120 5 5

5 110 4 4

0 100 3 3

in Pkt.

in %

-5 90 2 2

in %

-10 80 1 1

-15 70 0 0

-20 60 -1 -1

Mrz 99 Mrz 04 Mrz 09 Mrz 14 Mrz 19 Jan 99 Jan 04 Jan 09 Jan 14 Jan 19

BIP-Wachstum Economic Sentiment (rechte Skala) Inflation (YoY) Kerninflation (YoY)

Quellen: Eurostat, Europäische Kommission Zeitraum: 31.03.1999 – 30.09.2020 Quelle: Eurostat Zeitraum: 31.01.1999 – 30.09.2020

4 Makroausblick | November 2020Deutschland Konjunktur- und Preisentwicklung ZEW Daten unterstreichen getrübte Stimmung Preise sinken, EZB wird im Dezember reagieren • Der Erwartungsindex geht 17,1 Zähler auf 39 Punkte • Im September gingen die Preise sowohl im Vorjahres- und damit das zweite Mal in Folge zurück (Oktober: als auch im Vormonatsvergleich um 0,4 % zurück. Die 56,1). Bei der Bewertung der aktuellen Lage geht es 4,8 vorläufigen Daten für Oktober zeigen einen weiteren Punkte auf nun –64,3 Zähler abwärts. Der Anteil der Rückgang der Inflation ggü. Vorjahr auf nun –0,5 % an. optimistisch gestimmten Panelteilnehmer fällt • Die Aussagekraft der Inflationsdaten ist während der insgesamt auf 53,3 % zurück. Die am 24.11.2020 Corona-Krise zwar eingeschränkt, dennoch erhöht sich eintreffenden Ifo Daten werden das Bild komplettieren. allmählich der geldpolitische Handlungsdruck auf die • Im Zuge der Bund-Länder-Konferenz am 25.11.2020 EZB. Sie wird aller Voraussicht nach im Dezember dürften die Restriktionen für Dezember beschlossen weitere Lockerungen verkünden. Dafür sind werden. Die jüngsten Äußerungen sowohl der hauptsächlich die aufgrund der Corona- Regierung als auch prominenter Landesvertreter lassen Einschränkungen erneut eingetrübten auf einen Fortbestand des Teil-Lockdowns schließen. Konjunkturaussichten verantwortlich. Deutsches BIP und Ifo Geschäftsklima Deutschland Inflation (YoY) Quellen: Destatis, Ifo Institut Zeitraum: 31.03.2005 – 26.10.2020 Quellen: Destatis, Eurostat Zeitraum: 31.01.1999 – 31.10.2020 5 Makroausblick | November 2020

USA Konjunktur- und Preisentwicklung Starkes Momentum im Immobiliensektor Inflation im Oktober leicht rückläufig • Die Zahl der Baubeginne legt im Oktober ggü. • Im September setzte sich der Trend moderat steigender Vormonat um 4,9 % auf annualisiert 1,53 Mio. zu Inflationsraten noch fort. Im Vergleich zum Vormonat (September: 1,46 Mio.). Im Vorjahresvergleich ergibt legen die Preise um +0,2 % zu. Im Vorjahresvergleich sich damit ein Plus von 15 %. Die rollierende Summe stieg die Inflation auf +1,4 % an (August: +1,3 %). der Baubeginne der vergangenen zwölf Monate • Im Oktober bleibt die Inflation auf Monatssicht befindet sich auf einem 13-Jahresshoch und reflektiert unverändert, auf Jahressicht geht sie daher auf 1,2 % den starken Anstieg von Hausbauten zwischen Ende zurück und bricht damit mit dem vorangegangen Trend. 2019 und Anfang 2020 sowie die V-förmige Erholung Es ist zu beachten, dass die Inflation damit mehr als nach dem scharfen Einschnitt im April. einen Prozentpunkt unterhalb des im Februar erreichten • Die Industrieproduktion kann im Oktober ggü. Vormonat Vorkrisenniveaus von +2,3 % zurückliegt. um 1,1 % zulegen und liegt damit nunmehr 5,6 % unterhalb ihres Vorkrisenwertes. USA BIP-Wachstum und Einkaufsmanagerindex USA Inflation Quellen: BEA, ISM Zeitraum: 31.12.1998 – 30.10.2020 Quelle: BLS Zeitraum: 31.01.1999 – 31.10.2020 6 Makroausblick | November 2020

China

Konjunktur- und Preisentwicklung

Impulse aus der Industrie stützen Erholung Prognoseanpassung aufgrund von preisdämpfendem

Umfeld

• Der positive Datenfluss reißt nicht ab: Die

Industrieproduktion Chinas verzeichnet im Oktober ggü. • Nachdem die Inflation im April noch bei +3,3 % lag

Vorjahr wie im Vormonat ein Plus von 6,9 %. (Vorjahresvergleich), nahm sie sukzessive weiter ab. Im

August lag sie dann bereits bei „nur“ noch +2,4 %. Auf

• Auch der Außenhandel setzte jüngst Akzente: Chinas

den jüngst deutlichen Preisdämpfer im September folgt

Exportvolumen kann im Oktober im Vorjahresvergleich

ein weiterer im Oktober: Die Inflation geht ggü. Vorjahr

um 11,4 % zulegen. Mit einem Plus von 4,7 % konnten

erheblich auf gerade einmal 0,5 % zurück.

auch die Importe auf Jahresbasis einen robusten

Anstieg verzeichnen. Chinas Erholungskurs setzt sich • Für das Gesamtjahr 2020 prognostizieren wir daher

weiter äußerst solide fort. eine Inflationsrate von 2,6 %. Im folgenden Jahr

erwarten wir einen Rückgang auf gut 1,4 %.

• Auf Jahressicht dürfte das chinesische BIP offiziell um

2,7 % zulegen, gefolgt von 9,0 % in 2021.

China BIP-Wachstum und Einkaufsmanagerindex China Inflation (YoY)

Quellen: NBS, CFLB Zeitraum: 31.03.2005 – 30.10.2020 Quelle: NBS Zeitraum: 30.11.2005 – 31.10.2020

7 Makroausblick | November 2020Marktentwicklung Zinsen und Renditen Federal Reserve: Preistreiber nach der Krise? Größeres Bild bei Renditen unverändert • Die Wertpapierankäufe der Fed haben in Verbindung • Angesichts der steigenden Unsicherheit bleiben die mit den Auswirkungen der Einkommensunterstützung Renditen der sicheren Bundesanleihen unter Druck. Die seitens der US-amerikanischen Regierung zu einem Renditen der Papiere mit einer Laufzeit von zehn dramatischen Anstieg der Geldmenge M2 geführt. bleiben auf sehr niedrigem Niveau. Diese Entwicklung gab es während der quantitativen • Die Renditen der zehnjährigen amerikanischen Lockerungen im Rahmen der Finanzkrise so nicht. Das Staatsanleihen nähern sich wieder der Marke von breite Geldmengenwachstum und die historisch hohe 1,0 %, wo wir sie auch zum Jahresende erwarten. Ersparnis der privaten Haushalte lassen auf eine beträchtliche Kaufkraftbasis der Verbraucher schließen, • Längerfristig gibt es Aufwärtsrisiken für die US- sobald die Pandemie und die mit ihr verbundene Renditen, u.a. weil die amerikanischen Unsicherheit abklingen. Preistreibende Kräfte könnten Haushaltsdefizite weiter steigen werden. dann wieder deutlich ernstzunehmender werden. Leitzinsen Renditevergleich 10-jähriger Staatsanleihen Quelle: Bloomberg Zeitraum: 01.02.1999 – 23.11.2020 Quelle: Bloomberg Zeitraum: 23.11.2010 – 23.11.2020 8 Makroausblick | November 2020

Marktentwicklung

Währungen

EUR/USD: Kurzfristige Korrektur? EUR/GBP: Chancen auf Deal steigen weiter

• Christine Lagarde hat die Erwartungshaltung an weitere • Die Chancen auf einen wie auch immer gearteten

geldpolitische Lockerungen im Dezember noch einmal Brexit-Deal steigen weiter an. Gemäß Medienberichten

geschürt. Je nachdem wie stark die tatsächlichen sollen bereits 95 % eines entsprechenden Entwurf

Maßnahmen ausfallen, könnte der Euro kurzfristig fertiggestellt sein. Die Schlüsselaspekte (Fischerei,

korrigieren. Wettbewerbsbedingungen und

Streitschlichtungsmechanismus) bleiben jedoch

• Doch auf lange Sicht treiben den Kurs andere weiterhin zu klären. Da allerdings nur noch wenige,

Parameter: Joe Bidens wohl stark defizittreibende recht klar definierte Streitpunkte zu klären sind, könnte

Politik dürfte dem Euro in der mittelfristigen Perspektive noch ein Durchbruch erzielt werden. Das Pfund dürfte

eher Rückenwind verleihen. Auch der voraussichtlich von diesen Entwicklungen vorerst gestützt werden und

versöhnlichere Umgangston in Handelsfragen seitens liegt in der Folge bei rund 0,89 Pfund je Euro (vgl. ggü.

der USA dürfte Unsicherheiten abbauen und die Vormonat: 0,91 Pfund je Euro).

Risikofreude der Investoren stützen.

Wechselkurs Euro/US-Dollar Wechselkurs Euro/Britisches Pfund

Quelle: Bloomberg Zeitraum: 23.11.2015 – 23.11.2020 Quelle: Bloomberg Zeitraum: 23.11.2015 – 23.11.2020

9 Makroausblick | November 2020Kapitalmarktprognosen

Aktuell Prognose

20.11.2020 30.06.2021 31.12.2021

USA S&P 500 3.600 3.700

3.558

Aktienmärkte DAX 13.800 14.200

13.137

Europa EURO STOXX 50 3.500 3.650

3.468

MSCI Großbritannien 1.800 1.850

1.786

Fed Funds 0,00-0,25 0,00-0,25 0,00-0,25

USA

10 Jahre 0,82 1,25 1,40

Hauptrefinanzierungssatz 0,00 0,00 0,00

Rentenmärkte Euroland

10 Jahre* -0,58 -0,20 (-0,10) 0,00 (0,10)

Bank Rate 0,10 0,10 0,10

Großbritannien

10 Jahre 0,30 0,60 0,70

USA EUR/USD 1,19 1,22 1,23

Schweiz EUR/CHF 1,08 1,10 1,11

Währungen

Großbritannien EUR/GBP 0,89 0,90 0,88

Japan EUR/JPY 123 127 128

*Bundesanleihen.

10 Makroausblick | November 2020Wirtschaftliches Umfeld

BIP Inflation Arbeitslosenquote Saldo Staatshaushalt

Anteil 2019 2020 2021 2022 2019 2020 2021 2022 2019 2020 2021 2022 2019 2020 2021 2022

Welt* 100,0 2,3 -3,3 4,0 2,6

USA 24,2 2,2 -3,5 3,9 2,5 1,8 1,2 1,8 2,0 3,7 8,1 6,1 4,6 -4,6 -16,0 -9,0 -6,0

China 15,8 6,2 2,7 9,0 4,8 2,9 2,6 1,4 2,2 3,6 3,7 3,6 3,5 -3,8 -7,0 -5,0 -4,0

Japan 5,9 0,7 -5,3 3,2 1,9 0,5 0,1 0,3 0,5 2,4 2,8 2,9 2,6 -3,6 -11,0 -6,0 -5,0

Indien 3,2 5,0 -2,5 3,5 4,0 -2,2 -9,0 -6,0 -4,0

Lateinamerika 6,2 1,5 -6,0 3,5 2,5 -4,6 -10,0 -7,0 -4,0

Europa 25,7 1,2 -7,6 4,9 3,2

Eurozone 16,1 1,3 -7,4 5,0 3,2 1,2 0,2 0,8 1,3 7,6 7,9 8,5 8,0 -0,6 -11,5 -6,5 -3,5

Deutschland 4,7 0,6 -5,5 4,3 2,6 1,4 0,4 1,3 1,3 3,1 4,2 4,6 3,6 1,5 -9,0 -4,5 -2,5

Frankreich 3,3 1,5 -9,5 6,7 3,9 1,3 0,4 0,8 1,3 8,5 8,0 8,7 7,6 -3,0 -11,0 -7,0 -3,5

Italien 2,4 0,3 -9,1 6,0 3,1 0,6 -0,2 0,5 1,3 9,9 9,4 10,5 9,7 -1,6 -13,5 -6,0 -3,5

Spanien 1,7 2,0 -12,0 7,1 6,2 0,8 -0,4 0,6 1,3 14,1 15,7 16,4 15,0 -2,4 -13,5 -7,0 -4,0

Portugal 0,3 2,2 -8,5 5,9 3,7 0,3 -0,1 0,4 1,3 6,6 5,9 8,4 7,0 0,1 -10,5 -5,5 -3,0

Anderes Westeuropa

Großbritannien 3,3 1,3 -11,9 6,5 3,9 1,8 0,9 1,2 2,0 3,8 4,7 6,7 5,2 -1,6 -13,5 -6,0 -3,0

Schweiz 0,8 0,8 -5,7 4,3 2,6 0,6 0,0 0,6 0,9 2,3 4,3 4,0 3,2 3,8 -7,5 -3,0 -1,0

Schweden 0,7 1,3 -6,0 5,0 2,6 1,8 0,9 1,3 1,5 6,3 8,0 7,2 6,8 0,5 -7,5 -3,0 -1,5

Osteuropa

Russland 1,9 1,0 -5,0 3,5 2,5 4,5 2,0 3,0 3,9 4,6 7,0 5,0 4.7 2,1 -6,0 -4,0 -1,5

Türkei 0,9 -1,2 -6,0 3,5 3,0 15,2 9,0 8,5 8,0 14,0 18,0 15,0 13,0 -4,0 -9,0 -7,0 -4,0

Quelle: Arbeitslosigkeit: ILO/Eurostat Definition; Saldo Staatshaushalt in % des BIP.

* Zu tatsächlichen Wechselkursen, nicht Kaufkraftparität, KKP würde den schnell wachsenden Schwellenländern mehr Gewicht beimessen.

Anteile basieren auf BIP-Zahlen des IWF World Economic Outlook 2018.

11 Makroausblick | November 2020Sie können auch lesen