Marktbericht Rahmenbedingungen für Wohnimmobilien in Deutschland - bulwiengesa - Fokus Wohnen Deutschland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

bulwiengesa

Marktbericht

Rahmenbedingungen für Wohnimmobilien in Deutschland

Auftraggeber: INDUSTRIA WOHNEN GmbH

Theodor-Heuss-Allee 74

60486 Frankfurt/Main

Auftrag-Nr.: P1907-5745

Berlin, 21. Oktober 2019

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Die Herausforderungen für die Immobilienwirtschaft wachsen

» Geopolitische Risiken steigen Der deutsche Investmentmarkt ist breit aufgestellt und damit

beliebt bei Anlegern. Neben der Produktbreite bei Wohn- und

Die deutsche Wirtschaft ist das neunte Jahr in Folge gewach- Gewerbeimmobilien bietet der deutsche Markt eine große

sen, zeigt sich aber aufgrund stärkerer geopolitischer Kon- Anzahl an interessanten Investitionsmöglichkeiten nicht nur

flikte deutlich schwächer. Impulse kamen insbesondere durch in den Kernmärkten der A-Standorte, sondern auch in attrak-

steigende Konsumausgaben und hohe Bauinvestitionen vor tiven kleineren Städten. Der deutsche Immobilienmarkt ist

allem im Tiefbau aus dem Inland. Auch die Exporte stiegen an, nachhaltig liquide und verfügt über eine starke Nachfrage.

wenngleich nicht so stark wie in den Vorjahren.

2018 wurde laut Statistischem Bundesamt ein Rekordüber- » Abkühlungsphase auf hohem Niveau

schuss des Staatshaushaltes von fast 58 Milliarden Euro

erzielt und somit der absolut höchste Überschuss seit der Das Immobilienklima (basierend auf einer monatlich durch-

Wiedervereinigung. Für das Bruttoinlandsprodukt wird laut geführten Befragung, die die gefühlte Stimmung in der

bulwiengesa auch in den kommenden zwei Jahren ein weiterer Immobilienbranche widerspiegelt) kühlt sich ab.

Anstieg von jeweils etwa 1,5 % erwartet.

Es besteht eine Verunsicherung am Markt aufgrund der Ein-

führung von Handelsschranken und Zöllen sowie dem Brexit.

Entwicklung des Zinsniveaus Diese Unsicherheit wirkt sich negativ auf den Immobilien-

2006 bis 2023* klima-Index aus. Während die Stimmung für Büro- und

4,0 Industrieimmobilien auf hohem Niveau nur leicht gesunken

3,5 ist, sind die Erwartung bei Handelsobjekten durch die E-Com-

3,0 merce-Konkurrenz weiter gesunken. Das Wohnklima zeigt

sich über den Gesamtzeitraum am stabilsten und nahm jüngst

2,5

Prozent

leicht zu.

2,0

1,5

1,0 Immobilienklima nach Segmenten

Januar 2009 bis Juli 2019

0,5

0,0 175

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 150

o © bulwiengesainfografik

10-Jahres-Anleihen 125

Indexwert

Zinssatz der EZB für Hauptrefinanzierungsgeschäfte**

100

Quelle: Eurostat, Deutsche Bundesbank;

*ab 2018 Prognose der bulwiengesa 75

**Jahreswert

50

Der Leitzins der Europäische Zentralbank (EZB) liegt weiter- 25

o © bulwiengesainfografik

hin auf dem Tiefstwert von 0 %. Zudem wird die Wiederauf- 09 10 11 12 13 14 15 16 17 18 19

nahme des Ankaufs von Unternehmensanleihen erwogen.

Industrie Büro

Nach der ersten Leitzinssenkung der US-Notenbank Fed seit

mehr als zehn Jahren aufgrund der Handelskonflikte und des Handel Wohnen

langsameren globalen Wirtschaftswachstums scheint somit Quelle: bulwiengesa für DG Hyp

auch ein Zinsanstieg im Euroraum mittelfristig vom Tisch.

Aufgrund der Niedrigzinspolitik der EZB gibt es nach wie vor Zusammenfassend bleiben die Rahmenbedingungen für die

einen Mangel an renditeträchtige Geldanlagen. Die Erträge Immobilienwirtschaft aber positiv. Die Beschäftigung steigt

von Anleihen werden voraussichtlich in den kommenden Jah- noch leicht, Nettolohnzuwächse entstehen aufgrund des

ren nicht steigen, sodass Immobilienanlagen weiter gefragt Arbeitskräftemangels, die Inflation ist gering und der Leitzins

bleiben. bleibt niedrig.

© bulwiengesa AG 2019 – P1907-5745 Seite 2

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Florierender Arbeitsmarkt befeuert Flächenkonkurrenz in Städten

» Arbeitslosenquote sinkt weiter

Der Konjunkturaufschwung der vergangenen Jahre sorgte für

den anhaltenden Job-Boom. Mit 5,2 % ist die Arbeitslosen-

quote auf dem niedrigsten Niveau seit der Wiedervereinigung

angekommen. Seit 2005 hat sie sich auch infolge der Hartz-

Reformen mehr als halbiert.

Entwicklung der Arbeitslosenquote

1994 bis 2018

12,0

11,0

10,0

9,0

Prozent

8,0

7,0

6,0

o © bulwiengesainfografik

5,0

4,0

Vergleichswerte für Kaufpreise

Tsd. Euro/qm

94 Wohnfläche

96 98 00 02 04 06 08 10 12 14 16 18

Quelle: Bundesagentur für Arbeit

Objekt Whg.

Gesamt

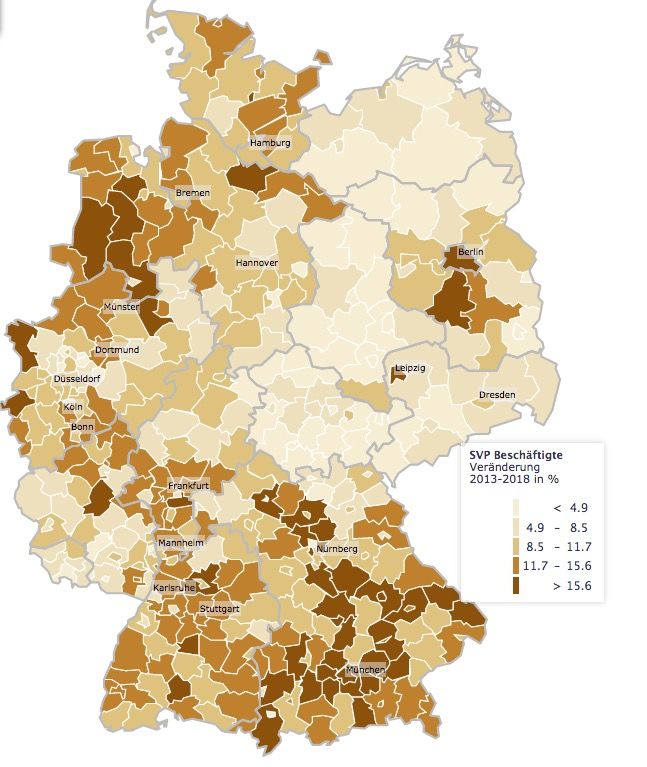

» Steigende Erwerbstätigenzahl SVP-Beschäftigung 2013 bis 2018

1 Zi.

Angebote Immoscout

Quelle: bulwiengesa, Datenbasis Bundesagentur für Arbeit

1,5-2 Zi.

im Umfeld

Im Jahresdurchschnitt 2018 waren laut des Statistischen Bun-

desamtes 2,5-3

rundZi.44,8 Millionen Personen am Arbeitsort Deut- Bis 2030 soll laut Bundesagentur für Arbeit die gesamte

schland erwerbstätig. Die Erwerbstätigenzahl wächst seit Erwerbstätigenzahl nahezu stabil bleiben. Regional bestehen

3,5-4

mittlerweile 13Zi.

Jahren und nahm gegenüber 2017 um 1,3 % zu. allerdings erhebliche Unterschiede: Während strukturschwa-

o © bulwiengesainfografik

Negative demografische

4,5+ Zi. Effekte konnten durch eine höhere che Räume wie das Saarland oder weite Teile Ostdeutschlands

inländische Erwerbsbeteiligung sowie durch Zuwanderung tendenziell verlieren werden, gewinnen die Metropolregionen

RIWIS

ausgeglichen werden. und heutigen Wachstumskerne.

0 2 4 6 8 10 12 14 16 18

Die gute Konjunktur und die damit verbundene positive Stim-

Quelle:

mung derRIWIS, Immoscout

Unternehmen ist ein Grund für die positive Arbeits- » Auswirkungen für den Immobilienmarkt

marktentwicklung. Der strukturelle Wandel hat den Arbeits-

markt weiterhin im Griff. So konnte der Dienstleistungssekt- Die positive Entwicklung auf dem Arbeitsmarkt führt einer-

ror den höchsten Anstieg gegenüber dem Vorjahr verzeichnen. seits zu einer Nachfrage nach Büroflächen an den wachsenden

Standorten, gleichzeitig werden dort durch die steigende

Eine große Herausforderung in den nächsten Jahren ist die Beschäftigtenzahl auch Wohnungen nachgefragt.

Digitalisierung. Eine höhere Produktivität stehen Verlusten an

tradionellen Arbeitsplätzen insbesondere in der Verwaltung Die Flächenkonkurrenz der Nutzungsarten untereinander ist

gegenüber. Es bleibt abzuwarten, welche Auswirkungen der daher in den vergangenen Jahren deutlich angestiegen und

Wandel auf den deutschen Arbeitsmarkt hat. Risiken bestehen lässt die Preise für Grundstücke explodieren. In Großstädten

zudem durch globale Krisen, die die deutsche Exportwirtschaft geraten aus diesem Grund zunehmend die Umlandbereiche in

betreffen. Sollten sich diese nicht weiter verschärfen, ist mit den Blick von Investoren, welche mit Flächenreserven, güns-

einem Anhalten der positiven Beschäftigungsentwicklung in tigeren Preisen sowie weniger komplexen Planungs- und

den nächsten Jahren mit etwas moderaterer Dynamik zu rech- Genehmigungsprozessen locken.

nen.

© bulwiengesa AG 2019 – P1907-5745 Seite 3

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Ungleiches Wachstum: Metropolen im Fokus

» Deutschland knackt 83 Mio. Einwohner Marke men fast ein Fünftel mehr Kinder als noch 2011 auf die Welt.

Kaufpreise Eigentumswohnungen Aktuell werden im Durchschnitt 1,57 Kinder je Frau geboren.

Berlin, Erstbezug, Euro/qm, 2008 bis 2022, ab 2019 Prognose

Im Jahr 2018 wurde die Marke von 83 Millionen Einwohnern

in Deutschland erstmals erreicht, auch wenn das Wachstum

15.000

mit +0,3 % etwas geringer war als in den Vorjahren. Aus- Entwicklung der Geburten

schlaggebend für den Anstieg ist ein Wanderungsüberschuss. 1994 bis 2018

Die Anzahl der Sterbefälle ist hingegen, wie in den Vorjahren,

10.000 825

höher als die Menge der Geburten.

800

5.000 775

Anzahl in Tsd.

750

0

725

o © bulwiengesainfografik

2008 2013 2018

700

o © bulwiengesainfografik

Max. Ø Min. 675

Quelle: RIWIS 650

94 96 98 00 02 04 06 08 10 12 14 16 18*

Quelle: Statistisches Bundesamt

Vergleichswerte für Kaufpreise *Vorläufige Zahlen

Tsd. Euro/qm Wohnfläche

Die Alterung der Bevölkerung stetzt sich jedoch fort. Jede

Objekt Whg. fünfte Person in Deutschland ist bereits älter als 66 Jahre. Das

Gesamt Durchschnittsalter liegt mit aktuell 44 Jahren rund fünf Jahre

höher als 1990. Die hohe Zuwanderung nach Deutschland ver-

1 Zi.

Angebote Immoscout

langsamt die Alterung zwar, stoppt sie jedoch nicht.

1,5-2 Zi.

im Umfeld

2,5-3 Zi.

» Demografie beeinflusst Immobilienbranche

3,5-4 Zi.

o © bulwiengesainfografik

4,5+ Zi. Der demografische Wandel wird die Wohnungsnachfrage in

Deutschland verändern. In den A-Städten, die attraktive

RIWIS Berlin

Arbeitsmöglichkeiten sowie Ausbildungsbedingungen bieten,

0 2 4 2014

Einwohnerentwicklung 6 8 bis

102017

12 14 16 18 wird die Zahl der Wohnungssuchenden weiter steigen.

Quelle: bulwiengesa, Datenbasis Statistische Landesämter

Quelle: RIWIS, Immoscout

Viele Unternehmen müssen zunehmend Niederlassungen in

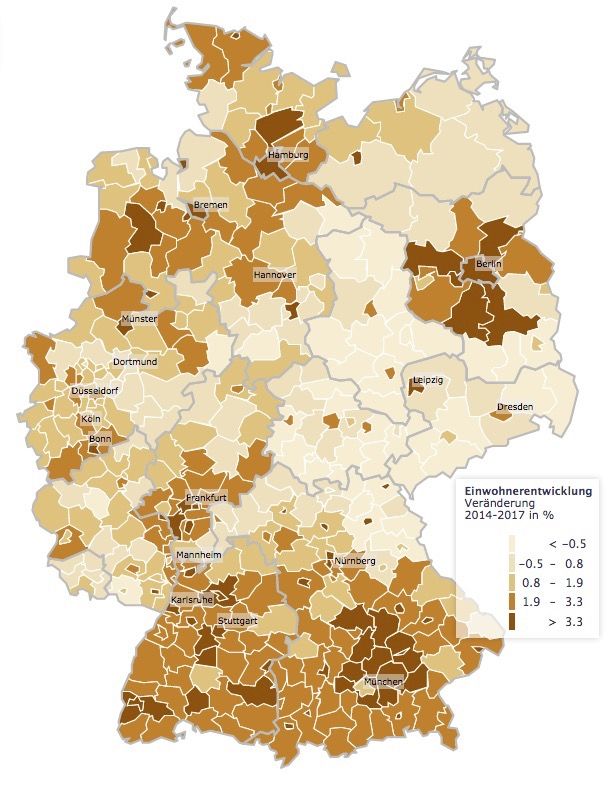

Die Entwicklung der Bevölkerung ist regional sehr ungleich. den gefragten Metropolen eröffnen, um junge Arbeitnehmer

Insbesondere die Metropolen und ihr Umland zeigen ein star- gewinnen zu können. Umgekehrt werden Regionen mit

kes Wachstum (u.a. Berlin, Hamburg, München, Frankfurt). schwächeren Arbeitsmärkten und unterdurchschnittlicher

Ein Ost-West-Gefälle ist deutlich zu erkennen, wobei die Infrastruktur weiter vor allem jüngere Menschen verlieren.

Städte Potsdam, Leipzig und Dresden sowie Berlin und sein

Umland Wachstumsinseln in einer mit Abwanderung zu Der gesellschaftliche Wandel erfordert immer öfter eine fle-

kämpfenden Region bilden. xiblere Planung von Neubauprojekten. So soll eine nachträgli-

che Änderung des Grundrisses möglich bleiben, um etwa zwei

Wohnungen für Familien zusammenlegen oder größere Woh-

» Steigende Geburtenzahl seit 2011 nungen verkleinern zu können. Moderne Haustechnik und

smarte Technologien werden die Realisierung dieser Anforde-

Der langjährige Trend zur Kinderlosigkeit hat sich infolge rungen in der Zukunft erleichtern. Insbesondere die Nachfrage

eines Wertewandels und zahlreicher politischer Fördermaß- nach seniorengerechten Wohnungen steigt im Zuge des

nahmen umgekehrt. Mit 788.000 Geburten im Jahr 2018 kom- demografischen Wandels.

© bulwiengesa AG 2019 – P1907-5745 Seite 4

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Ältere und Singles vs. steigender Wohnflächenkonsum

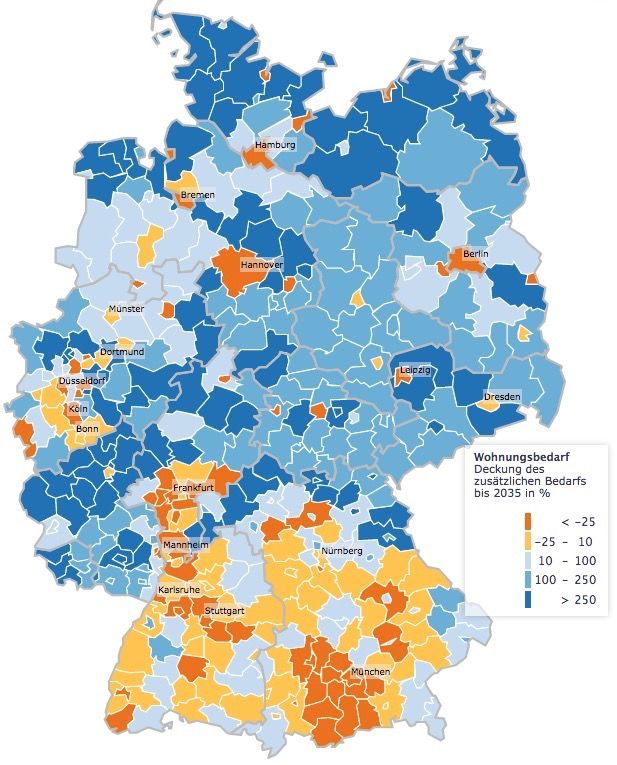

» Einpersonenhaushalte als häufigster Haushaltstyp der Wohnungsbedarf bis 2035 gedeckt. In den Metropolen

Kaufpreise Eigentumswohnungen sowie in Süddeutschland hinkt dagegen mangels bezahlbarem

Berlin, Erstbezug, Euro/qm, 2008 bis 2022, ab 2019 Prognose

Im Jahr 2018 waren mit 42 % die Einpersonenhaushalte der Grundstücksangebot und der Knappheit bei den Baukapazitä-

häufigste Haushaltstyp. Auch im Vergleich zur Europäischen ten die Neubautätigkeit dem zusätzlichen Bedarf infolge von

15.000

Union verzeichnet Deutschland einen überdurchschnittlichen Bevölkerungs- und Haushaltswachstum hinterher.

Anteil. Seit 1991 ist die Zahl der Einpersonenhaushalte fast um

die Hälfte angestiegen. Im Gegensatz dazu nahmen die Haus-

10.000

halte mit drei oder mehr Personen um ein Fünftel ab.

Gründe hierfür liegen u. a. in der weiterhin alternden Bevöl-

5.000

kerung, in der immer später stattfindenden Familiengrün-

dung und in dem Wandel der Lebenstile. Die Faktoren haben

eine steigende Zahl von Singles zur Folge. Es muss davon aus-

0

gegangen werden, dass sich diese Prozesse aufgrund demo-

o © bulwiengesainfografik

2008

grafischer 2013

und sozialer Entwicklungen 2018fortsetzen wer-

weiter

den

Max. Ø Min.

» Steigender

Quelle: RIWIS Wohnflächenkonsum

Als Folge des demografischen Wandels steigt der Wohnflä-

Vergleichswerte

chenkonsum pro Kopf für

vor Kaufpreise

allem im Seniorenalter. Der Kon-

sumTsd.wird auch

Euro/qm zukünftig von Generation zu Generation

Wohnfläche

zunehmen, da sich die Menschen an immer mehr Platz

gewöhnen

Objekt und

Whg.sich nur ungern verkleinern. Zweitwohnsitze

und der Boom beim temporären Wohnen stützen diesen

Gesamt

Trend.

1 Zi.

Angebote Immoscout

1,5-2 Zi.

im Umfeld

Wohnflächenkonsum

2005 bis2,5-3

2017Zi.

48

3,5-4 Zi.

o © bulwiengesainfografik

Wohnungsbedarfsprognose 2035

ø Wohnfläche in qm

4,5+ Zi.

46

pro Einwohner

Quelle: bulwiengesa, Datenbasis Statistische Landesämter

RIWIS Berlin

44

0 2 4 6 8 10 12 14 16 18 Mit einer stärkeren Neubau- und Eigentumsförderung sowie

42

keiner weiteren Verschärfungen von bautechnischen und

Quelle: RIWIS, Immoscout energetischen Anforderungen sollte der Wohnungsbau ange-

40

kurbelt werden.

38

o © bulwiengesainfografik

05 06 07 08 09 10 11 12 13 14 15 16 17

» Vielfalt an „Wohnprodukten“ gefragt

Deutschland Neue BL*

Alte BL Kleinere Haushaltsgrößen und der demografische Wandel

erfordern die Entwicklung neuer Wohnungstypen. Insbeson-

Quelle: Statistische Bundesämter; *ab 2005 Berlin zu Ost

dere junge Menschen wie Studenten, Auszubildende und

Berufsanfänger suchen kompakte, bezahlbare Apartments in

zentralen Lagen mit einem guten Versorgungsangebot. Die

» Hoher Wohnungsbedarf in Metropolregionen Vielfalt an „Wohnprodukten“ für ältere Menschen nimmt

aktuell ebenfalls zu. Neben klassischen Pflegeheimen werden

In den ländlichen Regionen, vor allem in Mittel-, Nord- und immer häufiger Projekte aus dem Bereich „Betreutes Woh-

Ostdeutschland, ist durch eine sinkende Zahl von Einwohnern nen“ nachgefragt.

© bulwiengesa AG 2019 – P1907-5745 Seite 5

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Wachstumsraten vom Wohn- und Gewerbeindex nähern sich an

» Wohnungsmarkt: Kaufobjekte sind Preistreiber Die Auftragsbücher der Baufirmen sind trotzdem hervorra-

gend gefüllt. Die Engpässe in der Bauindustrie sorgen sogar

bulwiengesa ermittelt seit über 40 Jahren den Immobilien- für eine Verlangsamung der Abarbeitung der Bauaufträge. Die

preisindex für Wohn- und Gewerbeimmobilien. Die Mieten dadurch entstehenden Verspätungen bei den Fertigstellungen

sowie Kaufpreise und damit der Index legen seit 14 Jahren zu. federn in manchen Projekten das Abflauen der Nachfrage auf.

Prägend ist der Teilindex Wohnen, welcher im Vergleich zum

Vorjahr um 6,8 % gestiegen ist. Preistreiber Nummer eins

sind Kaufobjekte. » Büromieten ziehen deutlich an

In allen Segmenten wachsen die Preise im Vorjahresvergleich Der Index im Gewerbesegment hat leicht um 2,8 % zugelegt.

deutlich an: Reihenhäuser (+9,2 %), Grundstückspreise für Gebremst wird das Wachstum durch das Einzelhandelsseg-

Einfamilienhäuser (+8,7 %) oder Neubau-Eigentumswohnun- ment mit erstmals sinkenden Mieten in den Haupteinkaufs-

gen (+7,6 %). Die Kaufpreissteigerungen auch infolge noch- straßen. Vom insgesamt steigenden Einzelhandelsumsatz

mals gesunkener Finanzierungszinsen sind in allen Städtety- profitiert hauptsächlich der E-Commerce, wohingegen der

pen stärker als die Mietzuwächse. stationäre Handel zu kämpfen hat.

Die Preissteigerungen resultieren auch aus dem Nachfrage- Die Büromieten steigen hingegen seit 2010 an und haben 2018

überhang und der Flächenknappheit gepaart mit schwierigen mit +5,6 % den höchsten Jahreszuwachs seit 1990 erreicht.

Genehmigungsprozessen und Spekulationstendenzen. Die steigende Bürobeschäftigtenzahl und der daraus resultie-

rende Flächenumsatz sind Haupttreiber des Mietanstiegs. Auf

Die Genehmigungszahlen für Wohngebäude sind zwar gestie- der Angebotsseite führt eine hohe Flächenreduktion durch

gen, aber nur leicht (+0,7

Vergleichswerte %). Dies resultiert vor allem aus

für Kaufpreise Umwidmungen und Abrisse sowie eine geringe Bautätigkeit zu

Bauaktivitäten im Geschosswohnungsbau (+4,7 %), welcher

Tsd. Euro/qm Wohnfläche Engpässen. In den A-Städten ist jedoch eine Umkehr erkenn-

besonders in Städten politisch forciert wird. bar und die Neubautätigkeit bei Büros zieht deutlich an.

Objekt Whg.

Die Genehmigungen für Ein- und Zweifamilienhäusern sinken

Gesamt

dagegen. Laut einer Untersuchung des Instituts der deutschen » Wirtschaftswachstum fördert positive Entwicklung

1 Zi.hat sich die Zahl der sogenannten Ersterwer-

Wirtschaft (IW)

Angebote Immoscout

ber von ehemals

1,5-2 Zi. 700.000 Haushalten um die Jahrtausend- Das Wirtschaftswachstum und die anhaltende Urbanisierung

im Umfeld

wende auf 400.000 im Jahr 2017 reduziert. Der wesentliche deuten auch weiterhin auf eine positive immobilienwirt-

Grund ist 2,5-3 Zi.

der gestiegene (Eigen-)Kapitalbedarf zum Zeitpunkt schaftliche Entwicklung hin. Eine hohe Nachfrage und die

des Kaufs.3,5-4 Zi. geringe Bautätigkeit in den Städten sorgen für gute Investiti-

onsbedingungen.

o © bulwiengesainfografik

4,5+ Zi.

Index

RIWIS für Wohn- und Gewerbeimmobilien

1990 bis 2018

0 2 4 6 8 10 12 14 16 18

225 15 %

Quelle: RIWIS, Immoscout

200 12 % Index

Gewerbeimmobilien

175 9%

Veränderung p. a.

Index

Index 1990 = 100

150 6% Wohnimmobilien

125 3% Veränd.

100 0% Gewerbeimmobilien

75 -3 % Veränd.

Wohnimmobilien

o © bulwiengesainfografik

50 -6 %

25 -9 %

1990 1994 1998 2002 2006 2010 2014 2018

Quelle: bulwiengesa

© bulwiengesa AG 2019 – P1907-5745 Seite 6

MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Bestandsmieten steigen weiter, neue Gesetze folgen

» Debatten um steigende Mieten In Berlin wurde mit der jüngst beschlossenen Einführung des

Kaufpreise Eigentumswohnungen Mietendeckels ein weiterer Schritt eingeleitet. Danach sollen

Berlin, Erstbezug, Euro/qm, 2008 bis 2022, ab 2019 Prognose

Auch im Jahr 2018 stiegen die Mieten im Bestand aufgrund Bestandsmieten für fünf Jahre nicht mehr erhöht werden. In

eines weiteren Einwohner- und Beschäftigungswachstums bei anderen Städten werden ähnliche Konzepte diskutiert und

15.000

gleichzeitiger Angebotsknappheit, vor allem in A-Städten, an. eingeführt. In München wurde beispielsweise ein Mieten-

Der Neubau wächst, deckt im gesamten Bundesgebiet aber stopp für alle städtischen Wohnungsunternehmen eingeführt.

weiterhin nicht den Bedarf, sodass die Leerstandsquoten

10.000

erneut sinken. In einem Volksbegehren wird sogar ein Mietenstopp für ganz

Bayern angestrebt. Auch in der Hauptstadt fordert ein Volks-

begehren drastische Veränderungen: die Enteignung gewinn-

5.000

orientiertes Immobilienunternehmen mit mehr als 3.000

Wohnungen.

0

Wenngleich unsicher ist, welche Gesetze letztendlich einge-

o © bulwiengesainfografik

2008 2013 2018 führt werden, haben die Debatten um Mietpreissteigerungen

im Laufe diesen Jahres deutlich an Aufwind gewonnen. Insge-

Max. Ø Min. samt zeigt sich eine Verstärkung der Regulierung und Ent-

scheidungsspielräume für Investoren verringern sich.

Quelle: RIWIS

» Mietanstieg abseits der Metropolen

Vergleichswerte für Kaufpreise

Tsd. Euro/qm Wohnfläche Auf Basis der niedrigeren Mietniveaus in kleineren Städten

erfolgten auch im Jahr 2018 die stärksten Mietanstiege abseits

Objekt Whg. der A-Städte. Nur Berlin und Stuttgart sind mit einer Verän-

derung von mehr als 50 % in den TOP 10.

Gesamt

1 Zi.

Angebote Immoscout

Mietentwicklung Wiedervermietung

1,5-2 Zi.

im Umfeld

2009 bis 2018, Top-10-Städte*

2,5-3 Zi.

ø Mietpreis in Euro/qm Veränderung

3,5-4 Zi. in %

2009 2018

o © bulwiengesainfografik

4,5+ Zi. Heilbronn 5,40 9,70 79,6

RIWIS Berlin Ingolstadt 6,80 11,50 69,1

Kassel 4,50 7,50 66,7

0 2Bestandsmieten

Durchschnittliche 4 6 8 10 12 14 16 18

2018

Quelle: bulwiengesa Braunschweig 5,00 8,30 66,0

Quelle: RIWIS, Immoscout

Augsburg 6,10 10,10 65,6

Medial wird die Lage auf dem deutschen Wohnungsmarkt seit Stuttgart 8,30 13,70 65,1

Jahren von Schlagworten wie „Wohnungsmarktengpässe“, Wolfsburg 5,50 9,00 63,6

„Mietpreisbremse“, „Preisanstieg“ und „bezahlbarer Woh-

Berlin 6,30 10,30 63,5

nungsbau“ beschrieben. Staatliche Eingriffe in den hochregu-

lierten deutschen Wohnungsmarkt haben die Absicht, Miet- Göttingen 6,00 9,80 63,3

preisanstiege zu dämpfen und den Wohnungsbau zu fördern. Offenbach 6,20 10,00 61,3

Quelle: bulwiengesa, *berücksichtigt wurden alle deutschen Städte mit über 100.000

Einwohnern

Auf die immer weiter steigenden Mieten wird sowohl in der

Zivilgesellschaft als auch auf politischer Ebene reagiert. So

Ein Ende der Mietanstiege ist erst bei höheren Bautätigkeit zu

wurde Anfang des Jahres 2019 eine Verschärfung der Miet-

erwarten. In den nächsten fünf Jahren wird jedoch nicht damit

preisbremse beschlossen und die Modernisierungsumlage

gerechnet, zumal durch die Verschärfung des Mietrechtes die

reduziert. Auch werden immer häufiger Vorkaufsrechte durch

Verunsicherung zunimmt und voraussichtlich eher weniger

die Städte wahrgenommen.

gebaut wird.

© bulwiengesa AG 2019 – P1907-5745 Seite 7MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Geringes Investmentangebot führt zu weiter steigenden Preisen

» Geringes Angebot führt zu Preiswachstum » Großes Interesse an Wohnportfolios

Kaufpreise Eigentumswohnungen

Im Berlin, Erstbezug,

11. Jahr Euro/qm, 2008

der positiven bis 2022, ab 2019 Prognose

Immobilienmarktkonjunktur ist das Bei leicht steigender Wohnungsanzahl von Bestands- und

Angebot an Bestandswohnungsportfolios gering und die Neubautransaktionen mit jeweils mehr als 50 Einheiten sind

15.000 das Verkaufsvolumen um fast ein Drittel gegenüber dem Vor-

Preise auf einem Höchstniveau. Die Objekt- und Standortqua-

litäten sind eher weiter rückläufig. Die Kaufangebote liegen jahr gestiegen. Der größte Teil des Volumenzuwachses ist dem

zudem häufiger in kleineren Städten oder im Umland der höheren Anteil von Projektentwicklungen geschuldet.

10.000

Metropolen. Die Schwerpunkte des Transaktionsgeschehens

sind jedoch weiter in Berlin und Nordrhein-Westfalen.

Verkaufsvolumen Wohnungsportfolios*

2009 bis 2018

5.000

Durchschnittliche Verkaufsvervielfacher

450 24,0

Mehrfamilienhäuser

Anzahl gehandelter Wohnungen in Tsd.

2009 0

bis 2018 400 21,0

o © bulwiengesainfografik

Investmentvolumen in Mrd. Euro

2008 2013 2018

30 350

18,0

Verkaufsvervielfacher

25 Max. Ø Min. 300

15,0

250

Quelle:20

RIWIS 12,0

200

15 9,0

150

Vergleichswerte für Kaufpreise 6,0

10 100

o © bulwiengesainfografik

Tsd. Euro/qm Wohnfläche

09 10 11 12 13 14 15 16 17 18 50 3,0

Objekt Whg. A-Städte C-Städte

0 0,0

o © bulwiengesainfografik

Gesamt B-Städte D-Städte

09 10 11 12 13 14 15 16 17 18

1 Zi.

Quelle: bulwiengesa

Angebote Immoscout

Anzahl gehandelter Wohnungen in Tsd.

1,5-2 Zi.

im Umfeld

Investmentvolumen in Mrd. Euro

Insbesondere 2,5-3in Zi. den A-Städten sind die Preise weiter ange- Quelle: bulwiengesa; * größer 50 Wohnungen

stiegen. Aufgrund dessen sind klassische Bestandshalter wie

3,5-4 Zi.

die Vonovia, die Deutsche Wohnen oder die Adler Real Estate

o © bulwiengesainfografik

4,5+ Zi.

dazu übergegangen, in den Neubau zu investieren. Dabei Die Preise für Bestandswohnungen sind trotz schlechterer

kommen unterschiedliche Strategien zum Einsatz. Während Lagen um 8 % gegenüber dem Vorjahr gestiegen. Innerhalb

RIWIS Berlin

sich die Vonovia stark mit modularem Bauen und Dachge- von nur fünf Jahren haben sich die Kaufpreise verdoppelt.

schossausbauten 0beschäftigt, 2 4 6 kauft die 12

8 10 Deutsche

14 16 Wohnen

18

große Grundstücke ein, um selbst zu bauen. Auch Nachver-

Quelle: RIWIS, Immoscout

dichtungen älterer weniger dicht bebauter Siedlungen sind » Markt durch institutionelle Käufer geprägt

vielfach geplant.

Die größte Käufergrupppe sind mittlerweile institutionelle

Der stärkere Neubau ist auch eine Folge aus der höheren Investoren wie Versicherungen oder Pensionskassen, die über

Regulierung von Bestandsmietverhältnisse. Andere Investoren Spezialfonds oder direkt Wohnimmobilien erwerben. Der

treiben die Umwandlung mit anschließender Einzelprivatie- Fonds UniImmo: Wohnen ZBI war 2018 besonders aktiv und

rung voran. Grundsätzlich stieg die Verunsicherung der Inves- hat in mehreren Transaktionen rund 25.000 Wohnungen

toren in den vergangenen Monaten deutlich, insbesondere in erworben.

den Boom-Metropolen. Erste Deals wurden auf Eis gelegt.

Den größten Deals des Jahres neben dem Buwog-Kauf durch

Die hohen Kaufpreise sind noch nicht gesunken, aber weitere die Vonovia vollzog die Industria Wohnen. Sie verkaufte das

deutliche Steigerungen werden nicht mehr erwartet. In klei- etwa 3.000 wohnungsstarke Century-Portfolio in Top-Städten

neren und mittleren Städten, in denen weniger oder keine mit erheblichen Neubaupotenzial für eine dreiviertel Millarde

Eingriffe in den Markt erwartet werden, können sich die Ver- Euro an die dänische Pensionskasse PFA.

kaufsfaktoren noch weiter positiv entwickeln.

© bulwiengesa AG 2019 – P1907-5745 Seite 8MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Neubaumieten bleiben von der Reglementierung bisher verschont

» Starker Anstieg nicht nur in A-Städten » Erschwinglichkeit sinkt

Kaufpreise Eigentumswohnungen

Berlin, Erstbezug, Euro/qm, 2008 bis 2022, ab 2019 Prognose

Der seit zehn Jahren anhaltende Anstieg der Mietpreise setzte Die sogenannte „Erschwinglichkeit von Wohnraum“ stellt die

sich auch im Jahr 2018 fort. In den A-Städten Berlin, Stuttgart Relation von Mieten für eine standardisierte Wohnung (85

15.000

und München stiegen die Neubaumieten um mehr als 50 % im qm, normale Lage- und Ausstattungsqualität) zu den regio-

Vergleich zu 2009 am stärksten. Die Gründe liegen in der nalen Einkommensverhältnissen, dem Haushaltsnettoein-

geringen Neubautätigkeit und dem anhaltenden Zuzug. kommen, dar.

10.000

In den Metropolen Frankfurt/Main, Düsseldorf, Hamburg und

Köln wuchsen die Mieten unterdurchschnittlich stark. Gerin-

5.000

ges Einwohnerwachstum, die rege Bauaktivität und in Ham-

burg vor allem die Wohnungsbauförderung dämpften die

Mietpreisdynamik.

0

o © bulwiengesainfografik

2008 2013 2018

Max. Ø Min.

Quelle: RIWIS

Vergleichswerte für Kaufpreise

Tsd. Euro/qm Wohnfläche

Objekt Whg.

Gesamt

1 Zi.

Angebote Immoscout

1,5-2 Zi.

im Umfeld

2,5-3 Zi.

3,5-4 Zi.

o © bulwiengesainfografik

4,5+ Zi.

RIWIS Berlin

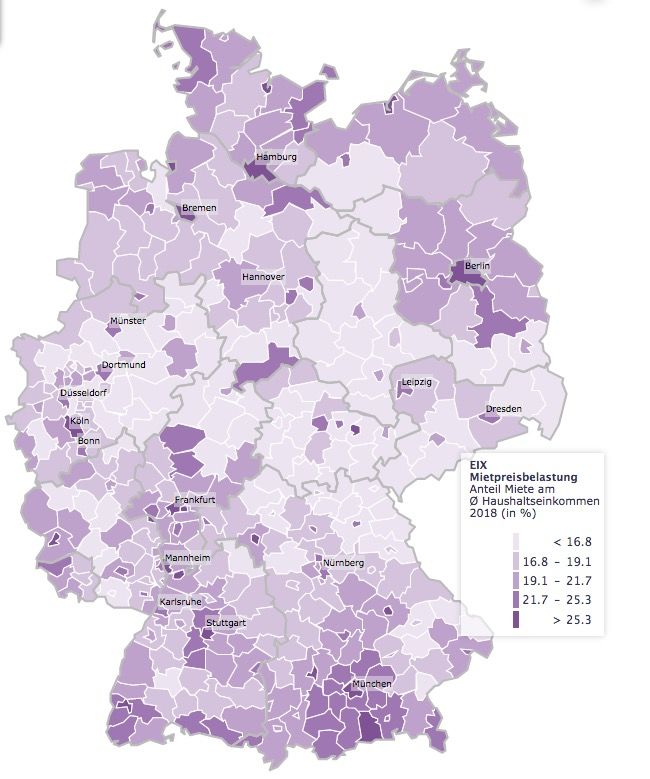

Mietbelastung 2018

0 2 4 6 8 10 12 14 16 18 Quelle: bulwiengesa

Quelle: RIWIS, Immoscout

Die Mietpreise steigen im Vergleich zu den Einkommen

immer noch schneller. Dies zeigt auch die kontinuierliche

Steigerung der Mietbelastung seit 2010. Bezogen auf die sie-

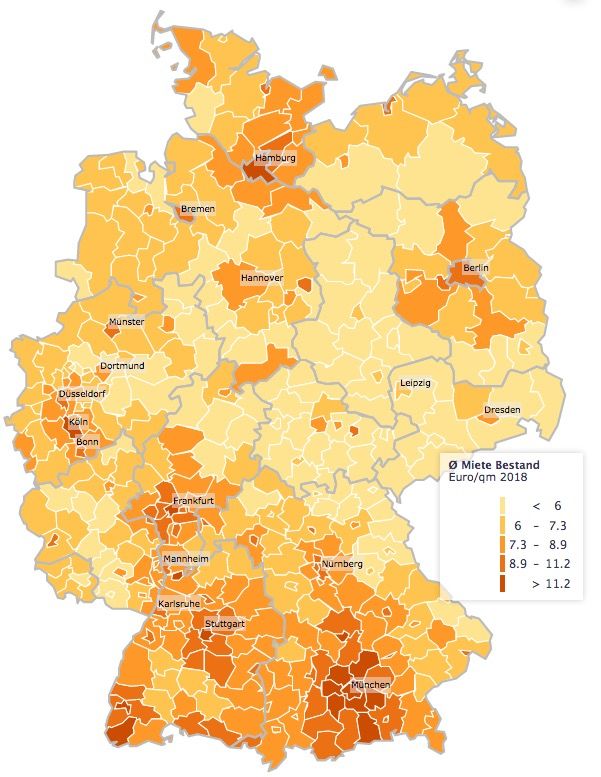

Durchschnittliche Neubaumieten 2018 ben A-Städte müssen in Düsseldorf nur 23,2 % des Haushalt-

Quelle: bulwiengesa

seinkommens für die Nettokaltmiete ausgegeben werden,

während dieser Wert in München bei hohen 31,4 % liegt. Auch

Der größte Zuwachs entfällt auf Städte abseits der Metropolen.

im Umland der großen Metropolen muss vergleichsweise viel

Die Spitzenreiter mit mehr als 75 % Mietpreisanstieg seit

bezahlt werden. Dieser Trend erklärt auch die stärkeren poli-

2009 sind Madgeburg, Leipzig, Chemnitz und Offenbach. In

tischen Eingriffe in den Wohnungsmarkt, die in den kom-

den Neuen Bundesländern ist das absolute Niveau jedoch noch

menden Jahren noch zunehmen werden.

vergleichsweise moderat.

In den ländlichen Bereichen Ost- und Mitteldeutschlands liegt

Die höchsten absoluten Mieten wurden auch 2018 wieder mit

die Mietbelastung meist unter 20 %, zumal die stärkere Nach-

deutlichem Abstand in München erzielt, gefolgt von Stuttgart

frage nach Eigentum die Mietentwicklung bremst.

und Frankfurt/Main.

© bulwiengesa AG 2019 – P1907-5745 Seite 9MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

»Neubau-Forward-Deal weiter starkt gefragt

» Neubauinvestments stark gesucht aktuell seitwärts, da die Lagen schlechter werden oder stärker

Kaufpreise Eigentumswohnungen im Umland der Städte investiert wird. Außerdem sind immer

Berlin, Erstbezug, Euro/qm, 2008 bis 2022, ab 2019 Prognose

Mangels Angebot an Bestandsportfolios wird das Investment- häufiger Kindertagesstätten, mietpreisgebundene Wohnun-

volumen von Neubauprojekten immer größer. Mittlerweile gen, eine Einzelhandels- oder Büronutzung dabei, die die

15.000

sind über 10 % der Verkäufe Forward-Deals. 2018 wurde mit Preise dämpfen.

94 Verkäufen wiederholt ein neuer Rekordwert erreicht.

10.000

» Kaufpreisfaktoren stagnieren

Verkaufsvolumen

Mietwohnungsneubauinvestments* Die durchschnittlichen Preise für Neubauinvestments sind in

5.000

2009 bis 2018 den vergangenen Jahren um rund sechs Jahresnettokaltmieten

auf das ca. 24-Fache gestiegen. Viele Investmentgesellschaf-

120 60 ten sind laut Kaufkritieren in etwa auf diesen Faktor limitiert,

0

110 55 um eine Mindestverzinsung des Kapitals darzustellen. Deutli-

o © bulwiengesainfografik

ø Investmentvolumen in Mio. Euro

1002008 2013 2018 50 che Abweichung nach oben sind jedoch im Markt häufig zu

Anzahl gehandelter Projekte

90 45 beobachten.

Max. Ø Min.

80 40

70 35 Ø Kaufpreis und Verkaufsfaktoren

Quelle: RIWIS

60 30 Mietwohnungsneubauinvestments*

50 25 2009 bis 2018

40

Vergleichswerte für Kaufpreise 20 5.500 25

30

Tsd. Euro/qm Wohnfläche 15

5.000 24

Ø Faktoren Neubainvestments

20 10

Objekt

10 Whg. 5 4.500 23

Kaufpreise in Euro/qm

0 Gesamt 0

o © bulwiengesainfografik

4.000 22

091 Zi.

10 11 12 13 14 15 16 17 18

Angebote Immoscout

3.500 21

Anzahl gehandelter Projekte

1,5-2 Zi.

im Umfeld

3.000 20

ø Investmentvolumen in Mio. Euro

2,5-3 Zi.

Quelle: bulwiengesa, * größer 50 Wohnungen

3,5-4 Zi. 2.500 19

o © bulwiengesainfografik

4,5+ Zi. 2.000 18

Als Käufer treten fast ausschließlich deutsche institutionelle

Investoren

RIWIS Berlin

auf, wobei insbesondere in Berlin auch kommunale 1.500 17

o © bulwiengesainfografik

Wohnungsgesellschaften häufig Projektentwicklungen erwer- 09 10 11 12 13 14 15 16 17 18

0 2 4 6 8 10 12 14 16 18

ben. Das „klassische“ Neubauinvestment hat aktuell etwa 180

Kaufpreise in Euro/qm

Einheiten mit

Quelle: RIWIS, rund 11.000 qm Wohnfläche und kostet rund 50

Immoscout

Mio. Euro. Die Wohnungen sind im Schnitt 61 qm groß. Ø Faktoren Neubauinvestments

Quelle: bulwiengesa, * größer 50 Wohnungen

Viele Mikroapartment- sowie Sozialwohnungsprojekte prägen

den Markt und der Einstieg der Endinvestoren erfolgt tenden-

ziell immer früher. Erst mit einer deutlichen, nicht absehbaren Zinswende im

Euro-Raum und höheren Erträgen für alternative Investments

wird der Nachfragedruck auf Wohnimmobilienprojekte nach-

» Grundstückspreise explodieren lassen. Bis dahin wird bei einem begrenzten Angebot in den

Metropolen immer häufiger auf das Umland oder auf mittlere

Im Zuge gestiegener Baukosten und einer mittlerweile Ver- und kleinere Städte ausgewichen.

vierfachung der Grundstückspreise haben die Kaufpreise stark

zugelegt. Sie erhöhten sich von etwa 2.700 Euro/qm im Jahr Der Nutzungsmix in den Entwicklungen steigt sowie die Zuar-

2009 auf durchschnittlich fast rund 4.500 Euro/qm im Jahr beit zwischen Endinvestor und Projektentwickler beginnt

2018. Die Quadratmeterpreise und Faktoren bewegen sich immer früher, manchmal schon vor Baurechtschaffung.

© bulwiengesa AG 2019 – P1907-5745 Seite 10MARKTBERICHT RAHMENBEDINGUNGEN FÜR WOHNIMMOBILIEN IN DEUTSCHLAND

bulwiengesa

» Fazit

Die wirtschaftlichen Rahmenbedingungen aufgrund eines Während internationale Handelskonflikte oder Brexit wenig

zwar langsameren, aber weiteren Wachstums des Bruttoin- Einfluss auf die Wohnungswirtschaft haben, führen die immer

landproduktes und eines steigenden Arbeitskräftebedarfs sind häufigere Ausübung von Vorkaufsrechten durch die Städte

für die Wohnungswirtschaft auch in diesem Jahr positiv. Bei sowie Diskussionen um Mietendeckel und Enteignung zu stär-

moderater Inflation sind Nettozuwächse bei den Einkommen kerer Verunsicherung.

und Renten zu erwarten, sodass die Wohnungsnachfrage wei-

ter hoch bleiben wird. Es bleibt zu hoffen, dass Neubauinvestments weiterhin von

der stärkeren Reglementierung verschont bleiben. Der Neubau

Die deutsche Immobilienbranche ist bis auf das Einzelhan- ist auch im Zuge des Klima- und Demografiewandels zukünf-

delssegment sehr robust und über zehn Jahren im Aufwärts- tig dringend notwendig, zumal die Bedingungen bereits schon

trend. Der Zyklus ist aber bereits sehr weit fortgeschritten. Die sehr schwierig sind.

Dynamik wird durch knappe Grundstücks- und Baukapazitä-

ten gebremst, sodass weiterhin viel weniger Angebot auf den Die Bau- und Planungsprozesse werden immer komplexer

Markt kommt als absorbiert werden könnte. sowie langwieriger und die Realisierung von mietpreisgebun-

denen Einheiten und sozialer Infrastruktur machen „nor-

Laut Prognosedaten von bulwiengesa befindet sich der deut- male“ Wohnungen immer teurer. Auf Investoren- und Pro-

sche Wohnungsmarkt in einer Abkühlungsphase jedoch auf jektentwicklerseite hat dagegen das spekulative Element

hohem Niveau. Eine Preisblase bei Wohnimmobilien wird zugenommen und baureife Grundstücke werden häufiger

grundsätzlich nicht gesehen, wenn auch in einzelnen Immo- durchgehandelt als konkret bebaut.

bilienmärkten Überhitzungserscheinungen nicht auszuschlie-

ßen sind. Der wichtigste langfristige Einflussfaktor auf den deutschen

Wohnimmobilienmarkt bleibt jedoch der demografische Wan-

Aufgrund mangelnder Anlagealternativen, steigender Nach- del. Dieser wird die Wohnungsnachfrage nachhaltig verän-

frage und geringer Bautätigkeit ist die grundsätzliche Attrak- dern. Hier muss zwischen Ost und West sowie Stadt und Land

tivität des deutschen Wohnimmobilienmarktes für nationale unterschieden werden, da sich die Entwicklungen in den ein-

und internationale Investoren ungebrochen hoch. zelnen Regionen unterschiedlich auswirken.

Urheberrechtlicher Hinweis Vervielfältigungen, Veröffentlichungen und Weitergabe von Inhalten an

Dritte in jeglicher Form sind grundsätzlich nur mit vorheriger schriftli-

Die in diesem Gutachten vorgelegten Ermittlungen und Berechnungen cher Genehmigung der bulwiengesa AG und nur mit Angabe der Origi-

sowie die durchgeführten Recherchen wurden nach bestem Wissen und nalquelle gestattet. Ausgenommen ist die Verwendung des Gutachtens

mit der nötigen Sorgfalt auf der Grundlage vorhandener oder in der oder Teile davon für Vermarktungsprospekte, hier ist ausnahmslos die

Bearbeitungszeit zugänglicher Quellen erarbeitet. vorherige schriftliche Einwilligung der bulwiengesa AG einzuholen.

Eine Gewähr für die sachliche Richtigkeit wird nur für selbst ermittelte Interpretiert und bewertet werden die Ergebnisse vor dem Hintergrund

und erstellte Informationen und Daten im Rahmen der üblichen Sorg- der Erfahrungen der bulwiengesa AG in ihrer deutschland- und europa-

faltspflicht übernommen. Eine Gewähr für die sachliche Richtigkeit für weiten Forschungs- und Beratungstätigkeit.

Daten und Sachverhalte aus dritter Hand wird nicht übernommen.

Berlin, 21. Oktober 2019

Die Ausfertigungen dieses Gutachtens bleiben bis zur vollständigen

Bezahlung des vereinbarten Honorars unser Eigentum. Das Gutachten bulwiengesa AG

ist urheberrechtlich geschützt und bei der bulwiengesa AG registriert. Wallstraße 61

Alleine der Auftraggeber ist berechtigt, das Gutachten oder Auszüge 10179 Berlin

davon (diese jedoch nur mit Quellenangabe) für die gemäß Angebot/ Tel. +49 30 27 87 68-0

Auftrag vereinbarte Zweckbestimmung weiterzugeben. Fax +49 30 27 87 68-68

www.bulwiengesa.de

© bulwiengesa AG 2019 – P1907-5745Sie können auch lesen