STAF - Unternehmer Forum Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Kanton Zürich Städeli & Partner GmbH

Kantonales Steueramt Zürich

Treuhand | Steuern | Revision

Division Dienstleistungen

STAF

– Einführung per 1.1.2020

– Umsetzung in den Kantonen

Karin Städeli, Städeli & Partner GmbH

Hans Ulrich Meuter, Chef DivD

Eva Mäki-Joder, StK mbA DivD

STAF - Inhalt

2

Inhalt

Überblick

Aufhebung der kantonalen Statusgesellschaften und Folge daraus

Obligatorische Massnahmen des Bundesrechts für natürliche Personen

Kantonale Massnahmen im Einzelnen:

Zusatzabzug für Forschungs- und Entwicklungsaufwand

Abzug für Eigenfinanzierung

Ermässigung auf dem Erfolg aus Patenten und vergleichbaren

Rechten (Patentbox)

Ermässigung auf Eigenkapital, soweit dieses auf Beteiligungen,

Patente und Konzerndarlehen entfällt

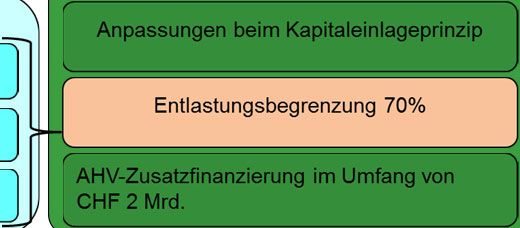

Entlastungsbegrenzung

Auswirkungen auf die interkantonalen Verrechnungspreise

© Fachkongress Steuern 2019 1

Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Überblick

3

Überblick

Entwicklung der Unternehmenssteuerreform

Zentrale Massnahmen der STAF

Welche Kantone haben welche Massnahmen

ergriffen

Überblick

4

Entwicklung der STAF auf Ebene Bund

12.02.2017 Abstimmung USR III (abgelehnt)

09.06.2017 Bundesrat verabschiedet Eckwerte der SV 17

21.03.2018 Bundesrat verabschiedet Botschaft zur SV 17

16.05.2018 WAK-S schlägt Verknüpfung mit der AHV-Sanierung vor

07.06.2018 Ständerat stimmt Entwurf der WAK-S zu

12.09.2018 Nationalrat stimmt der STAF zu

28.09.2018 Bundesgesetz über die Steuerreform und die AHV-

Finanzierung (STAF)

17.01.2019 Referendum ist zustande gekommen

19.05.2019 Volksabstimmung (angenommen)

Tritt per 1.1.2020 in Kraft

© Fachkongress Steuern 2019 2

Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Überblick

5

Zentrale Massnahmen der STAF

Ausgewogenheit garantieren

Aufhebung der Regelungen für Erhöhung der Dividendenbesteuerung

kantonale Statusgesellschaften - Bund: 70%

- Kantone: mind. 50%

Überblick

6

Zentrale Massnahmen der STAF

Ausgewogenheit garantieren

Aufhebung der Regelungen für Erhöhung der Dividendenbesteuerung

kantonale Statusgesellschaften - Bund: 70%

- Kantone: mind. 50%

© Fachkongress Steuern 2019 3

Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Überblick

7

Senkung kt. Gewinnsteuersatz

Steuersatz nach

Steuersatz nach

Steuersatz inkl.

Steuersatz inkl.

Steuersatz vor

Steuersatz vor

Entlastungs-

Entlastungs-

begrenzung

begrenzung

STAF

STAF

STAF

STAF

AG 18.61% 18.61% 11.10% NW 12.66% 11.97% 9.12%

AI 14.16% 12.66% 10.31% OW 12.74% 12.74% 9.36%

AR 13.04% 13.04% 10.51% SG 17.40% 14.50% 11.95%

BE 21.64% 21.64% 12.38% SH 15.82% 12.33%-14.26% 9.86%-10.14%

BL 20.70% 13.45% 10.73% SO 21.38% n/a n/a

BS 22.18% 13.04% 11.03% SZ 15.02% 14.13% 9.82%

FR 19.56% 13.72% 12.60% TG 16.37% 13.40% 10.70%

GE 24.16% 13.99% 13.47% TI 20.55% 16.51%-19.05% 14.09%

GL 15.65% 12.40% 11.97% UR 14.92% 12.64% 10.30%

GR 16.12% 14.02% 9.78% VD 21.37% 13.99% 9.77%

JU 20.40% 15%-17% 10.11%-10.79% VS 21.56% 16.98% 12.64%

LU 12.32% 12.32% 9.23% ZG 14.35% 11.91% 9.10%

NE 15.61% 13.57% 11.36% ZH 21.15% 18.19% 11.21%

Überblick

8

Gewinnsteuersatz ohne

Instrumente

10

9

8

7

6

Steuersatz vor STAF

5

Steuersatz nach STAF

4

3

2

1

0

11% 12% 13% 14% 15% 16% 17% 18% 19% 20% 21% 22% 23% 24%

© Fachkongress Steuern 2019 4Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Überblick

9

Ergriffene Massnahmen Kantone

F&E (max. 50%)

F&E (max. 50%)

Zusatzabzug

Zusatzabzug

Entlastungs-

Entlastungs-

begrenzung

begrenzung

(max. 90%)

(max. 70%)

(max. 90%)

(max. 70%)

Patentbox

Patentbox

AG 90% 50% 70% NW 90% nein 70%

AI 10% nein 50% OW 90% 50% 70%

AR 50% 50% 50% SG 50% 40% 40%

BE 90% 50% 70% SH 90% 25% 50%/70%

BL 90% 20% 50% SO n/a n/a n/a

BS 90% nein 40% SZ 90% 50% 70%

FR 90% 50% 20% TG 40% 30% 50%

GE 10% 50% 9% TI 90% 50% 30%

GL 10% nein 10% UR 30% nein 50%

GR 70% nein 70% VD 10%/90% 50% 70%

JU 90% 50% 70% VS 90% 50% 50%

LU 10% nein 20%/70% ZG 90% 50% 70%

NE 20% 50% 40% ZH 90% 50% 70%

Überblick

10

Ergriffene Massnahmen Kantone

F&E (max. 50%)

F&E (max. 50%)

Zusatzabzug

Zusatzabzug

Entlastungs-

Entlastungs-

begrenzung

begrenzung

(max. 90%)

(max. 70%)

(max. 90%)

(max. 70%)

nach STAF

nach STAF

Steuersatz

Steuersatz

Patentbox

Patentbox

AG 90% 50% 70% 18.61% NW 90% nein 70% 11.97%

AI 10% nein 50% 12.66% OW 90% 50% 70% 12.74%

AR 50% 50% 50% 13.04% SG 50% 40% 40% 14.50%

BE 90% 50% 70% 21.64% SH 90% 25% 50%/70% 12.33%-14.26%

BL 90% 20% 50% 13.45% SO n/a n/a n/a n/a

BS 90% nein 40% 13.04% SZ 90% 50% 70% 14.13%

FR 90% 50% 20% 13.72% TG 40% 30% 50% 13.40%

GE 10% 50% 9% 13.99% TI 90% 50% 30% 16.51%-19.05%

GL 10% nein 10% 12.40% UR 30% nein 50% 12.64%

GR 70% nein 70% 14.02% VD 10%/90% 50% 70% 13.99%

JU 90% 50% 70% 15%-17% VS 90% 50% 50% 16.98%

LU 10% nein 20%/70% 12.32% ZG 90% 50% 70% 11.91%

NE 20% 50% 40% 13.57% ZH 90% 50% 70% 18.19%

© Fachkongress Steuern 2019 5Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Überblick

11

Entlastungsbegrenzung

Abzug

zierung

Eigenfinan-

Patentbox Abzug

F&E

Steuermix

Aufhebung Statusgesellschaften

12

Aufhebung der kantonalen

Statusgesellschaften und

Folgen daraus

Aufdeckungslösung (altrechtlich)

Sondersteuerlösung (neurechtlich)

Kombination Aufdeckungs- und

Sondersteuerlösung

Regelung für stille Reserven bei Zuzug aus dem

Ausland und Wegzug ins Ausland

© Fachkongress Steuern 2019 6Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

13

Aufdeckungslösung

Aufhebung Statusgesellschaften

14

Allgemeines

Grundsatz

Gewinnsteuerunwirksame Aufdeckung der stillen Reserven, welche

zwischen Beginn und Ende des Status entstanden sind.

Wann

In der letzten Steuerperiode vor Statusverlust (spätestens am Ende der

letzten Periode vor Inkrafttreten STAF)

Betrifft nur StSt, Gesellschaften wurde auf Ebene Bund jeweils ordentlich

besteuert.

Die Aufdeckung und anschliessende Abschreibung erfolgt nur in der

Steuerbilanz (= Steuererklärung) und wird handelsrechtlich nicht gebucht.

© Fachkongress Steuern 2019 7Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

15

Umfang der Aufdeckung

Holding Domizil Gemischte

Liegenschaften Keine Aufdeckung (bisher immer ordentlich

besteuert)

Inlandsbezogene Keine Aufdeckung (bisher immer

Aktiven ordentlich besteuert)

Auslandsbezogene im Umfang der steuer-

Aktiven freien Quote

Qualifizierten Aufdeckung beschränkt auf die Differenz zwischen

Beteiligungen Gestehungskosten und Gewinnsteuerwert.

Verkehrswert > Gestehungskosten

Gewinnsteuerunwirksame Aufwertung bis zu

Gestehungskosten (sprich bisherige

Abschreibungen)

Verkehrswert < Gestehungskosten

Gewinnsteuerunwirksame Aufwertung bis auf

den Verkehrswert (sprich stille Reserven)

Aufhebung Statusgesellschaften

16

Beteiligungen im Detail

Verkehrswert

Die Differenz zwischen Veräusserungserlös und

Gestehungskosten wird auch unter der

ordentlichen Besteuerung mittels

Beteiligungsabzug indirekt freigestellt

Gestehungskosten

In diesem Umfang wurde die Beteiligung bisher

abgeschrieben. Da die Abschreibung bisher

direkt freigestellt wurde, kann in diesem Umfang

eine Aufwertung erfolgen

Gewinnsteuert

(=Buchwert)

Gestehungskosten bleiben

unverändert

© Fachkongress Steuern 2019 8Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

17

Beteiligungen im Detail

Gestehungskosten

Bisherige Abschreibung

Reduktion der Gestehungs-

der Beteiligung

kosten auf den Verkehrswert

Verkehrswert

In diesem Umfang kann eine Aufwertung

erfolgen. Diese stillen Reserven sind auf

die Werterholung der Beteiligung

zurückzuführen.

Gewinnsteuert

(=Buchwert)

Aufhebung Statusgesellschaften

18

Konsequenzen auf

Vorjahresverluste

Holdinggesellschaften:

Kein Vortrag nicht verrechneter Vorjahresverluste

Domizil- und gemischte Gesellschaften:

Kein Vortrag der auslandsbezogenen Vorjahresverluste im Umfang der

steuerfreien Quote.

Beispiel:

Steuerbare Quote auslandsbezogenes Ergebnis 15%

15% der nicht verrechneten auslandsbezogenen Vorjahresverluste

können vorgetragen werden

85% der auslandsbezogenen Vorjahresverluste verfallen

Verluste der Schweizer Sparte können vollständig vorgetragen werden

© Fachkongress Steuern 2019 9Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

19

Abschreibung der aufgedeckten

stillen Reserven / Goodwill

Die Abschreibung des aufgedeckten Mehrwertes erfolgt steuerwirksam in der

Steuerbilanz (nicht in der Handelsbilanz).

Die aufgedeckten stillen Reserven werden in globo abgeschrieben; keine

Aufteilung auf einzelne Positionen.

Die Höhe der Abschreibung kann jährlich frei gewählt werden (dynamisch),

wobei folgendes zu beachten gilt:

Maximaldauer 10 Jahre

Entlastungsbegrenzung muss eingehalten werden

Im 10. Jahr vollständige Abschreibung des noch verbleibenden

Goodwills, Rest verfällt

Da nach STAF die aufgedeckte stille Reserve im Kapital nicht mehr

besteuert wird, bedarf es für deren Nachvollzug eine Schattenrechnung.

Aufhebung Statusgesellschaften

20

Sondersteuerlösung nach

Art. 78g StHG

© Fachkongress Steuern 2019 10Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

21

Rechtliche Grundlage

Art. 28 Abs. 2 bis 5 StHG

Aufgehoben.

Art. 78g StHG

1. Wurden juristische Personen nach Artikel 28 Absätze 2–4 bisherigen

Rechts besteuert, so werden die bei Ende dieser Besteuerung

bestehenden stillen Reserven einschliesslich des selbst geschaffenen

Mehrwerts, soweit diese bisher nicht steuerbar gewesen wären, im Falle

ihrer Realisation innert den nächsten fünf Jahren gesondert besteuert.

2. Die Höhe der von der juristischen Person geltend gemachten stillen

Reserven einschliesslich des selbst geschaffenen Mehrwerts wird von der

Veranlagungsbehörde mittels Verfügung festgesetzt.

3. Abschreibungen auf stillen Reserven einschliesslich des

selbstgeschaffenen Mehrwerts, die bei Ende der Besteuerung nach Artikel

28 Absätze 2–4 bisherigen Rechts aufgedeckt wurden, werden in die

Berechnung der Entlastungsbegrenzung nach Artikel 25b einbezogen.

Aufhebung Statusgesellschaften

22

Allgemeines

Im Gegensatz zum altrechtlichen Step up handelt es sich nicht um steuerlich

wirksame Abschreibungen, sondern um die gesonderte Besteuerung

(Sondersteuersatz) für in den nächsten fünf Jahren realisierte stille Reserven

/ Mehrwert.

Bundesrat erlässt keine Verordnung (Auslegungsfragen)

Bei den nachfolgenden Ausführungen handelt es sich um die

Konkretisierungen des Kantons Zürich

Ordentliche Besteuerung 1.1.2020

Privilegierte Besteuerung

resp. Sitz im Ausland Abschaffung Privileg 31.12.2024

Die während dieser Zeit …werden bei Realisation während der

geschaffenen stillen Reserven… nächsten 5 Jahre gesondert besteuert

© Fachkongress Steuern 2019 11Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

23

Bestimmung stille Reserven

und Mehrwert

Holding Domizil Gemischte

Liegenschaften Keine Aufdeckung (bisher immer ordentlich

besteuert)

Inlandsbezogene Keine Aufdeckung (bisher immer

Aktiven ordentlich besteuert)

Auslandsbezogene im Umfang der steuer-

Aktiven freien Quote

Qualifizierten Aufdeckung bis maximal zu den

Beteiligungen Gestehungskosten.

Selbst

geschaffener

Mehrwert

Aufhebung Statusgesellschaften

24

Bestimmung stille Reserven

und Mehrwert

Die Bestimmung des Mehrwertes (= selbstgeschaffener Goodwill) / stillen

Reserven erfolgt im Zeitpunkt des Statusverlusts.

Sie werden fortan in der Steuerbilanz geführt, bilden aber keinen Bestandteil

des steuerbaren Eigenkapitals im Kt. Zürich,

© Fachkongress Steuern 2019 12Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

25

Tatbestand der Realisation

Echte Realisation

Buchmässige Realisation

Steuersystematische Realisation (Wegzug ins Ausland)

Approximative Herangehensweise:

Holding: 100% unterliegt der Sondersteuer

Gemischte Gesellschaft (20/80): 80% unterliegt der Sondersteuer,

20% der ordentlichen Steuer

Bei kontinuierlichen Verhältnisse: schätzungsweise Aufteilung in - und

auslandbezogenes Ergebnis anhand des Durchschnitts der letzten

drei Jahre

Aufhebung Statusgesellschaften

26

Sondersteuer innert nächster

fünf Jahre

Die stillen Reserven aus der Zeit der Statusbesteuerung werden während

der nächsten fünf Jahre vom steuerbaren Reingewinn isoliert und der

Sonderbesteuerung zugeführt. Der restliche Gewinn wird ordentlich

besteuert.

Beispiel Kanton Zürich (§ 2 Abs. 3 Übergangsbestimmungen):

Der Sondersteuersatz beträgt 0,5 Prozent

Stille Reserven, die nach dem 1.1.2025 aufgedeckt werden, werden

zusammen mit dem übrigen Ergebnis zum ordentlichen Satz besteuert.

Wahlmöglichkeit Anteil Aufdeckungs-/Sondersteuerlösung nur im Zeitpunkt

des Statuswegfalls (Kt. ZH)

Keine Aufrechnung im steuerbaren Eigenkapital

© Fachkongress Steuern 2019 13Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

27

Festsetzung mittels Verfügung

Besteuerung mittels Sondersteuersatz nur auf Antrag

Die Feststellungsverfügung beinhaltet

Anteil stille Reserven mit Auslandbezug

Bisherige Besteuerungs- resp. Freistellungsquote

Die Aufdeckung der stillen Reserven und die damit einhergehende Fest-

stellungsverfügung erfolgt im Zeitpunkt des Verlusts des

Sondersteuerstatus, nicht erst bei Realisation der stillen Reserven.

Aufhebung Statusgesellschaften

28

Entlastungsbegrenzung

Entlastungsbegrenzung – je nach Kanton unterschiedlich ausgestaltet

(max. 70%) – ist zu beachten (nur bei der Aufdeckungslösung, nicht bei der

Sondersteuerlösung).

© Fachkongress Steuern 2019 14Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

29

Kombination Aufdeckungs-

und Sondersteuerlösung

(nur Ergebnis)

Aufhebung Statusgesellschaften

30

Ergebnis im Vergleich

Aufdeckungslösung: 324 / 2’850 (11.4%)

Sondersteuerlösung: 437 / 2’850 (15,3%)

Kombination: 313 / 2’850 (11%)

© Fachkongress Steuern 2019 15Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

31

Regelung für stille Reserven

bei Zuzug aus dem Ausland und

Wegzug ins Ausland

Aufhebung Statusgesellschaften

32

Zuzug aus dem Ausland

Rechtsgrundlage: Art. 24c Abs. 2 - 4 StHG

2. Als Beginn der Steuerpflicht gelten die Verlegung von Vermögenswerten,

Betrieben, Teilbetrieben oder Funktionen aus dem Ausland in einen

inländischen Geschäftsbetrieb oder in eine inländische Betriebsstätte, das

Ende einer Steuerbefreiung nach Artikel 23 Absatz 1 sowie die Verlegung

des Sitzes oder der tatsächlichen Verwaltung in die Schweiz.

3. Die aufgedeckten stillen Reserven sind jährlich zum Satz abzuschreiben,

der für Abschreibungen auf den betreffenden Vermögenswerten steuerlich

angewendet wird.

4. Der aufgedeckte selbst geschaffene Mehrwert ist innert zehn Jahren

abzuschreiben.

© Fachkongress Steuern 2019 16Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Aufhebung Statusgesellschaften

33

Wegzug ins Ausland

Rechtsgrundlage: Art. 24d StHG

1. Endet die Steuerpflicht, so werden die in diesem Zeitpunkt vorhandenen,

nicht versteuerten stillen Reserven einschliesslich des selbst geschaffenen

Mehrwerts besteuert.

2. Als Ende der Steuerpflicht gelten die Verlegung von Vermögenswerten,

Betrieben, Teilbetrieben oder Funktionen aus dem Inland in einen

ausländischen Geschäftsbetrieb oder in eine ausländische Betriebsstätte,

der Übergang zu einer Steuerbefreiung nach Artikel 23 Abs. 1 sowie die

Verlegung des Sitzes oder der tatsächlichen Verwaltung ins Ausland.

Oblig. Massnahmen nP

34

Oblig. Massnahmen des

Bundesrechts für nat. Personen

Wechsel vom Teilsatz- zum Teilbesteuerungs-

verfahren

Dividendenbesteuerung

Gratisaktien, Gratisnennwerterhöhung

(Anpassung an das DBG)

Transponierung (Wegfall 5%-Grenze)

Anpassungen beim Kapitaleinlageprinzip

© Fachkongress Steuern 2019 17Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

35

Wechsel vom Teilsatz- zum

Teilbesteuerungsverfahren

Rechtsgrundlage: Art. 7 StHG

1. … Dividenden, Gewinnanteile, Liquidationsüberschüsse und geldwerte

Vorteile aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung,

Genossenschaftsanteilen und Partizipationsscheinen (einschliesslich

Gratisaktien, Gratisnennwerterhöhungen u. dgl.) sind im Umfang von 50

Prozent steuerbar, wenn diese Beteiligungsrechte mindestens 10 Prozent

des Grund- oder Stammkapitals einer Kapitalgesellschaft oder

Genossenschaft darstellen. Die Kantone können eine höhere Besteuerung

vorsehen.

Oblig. Massnahmen nP

36

Wechsel vom Teilsatz- zum

Teilbesteuerungsverfahren

TB TS TB TS t. TB TS

Bund X GL X SO X

AG X GR X SZ X

AI X JU X TG X

AR X LU X TI X

BE X NE X UR X

BL X NW X VD X

BS X OW X VS X

FR X SG X ZG X

GE X SH X ZH X

TB = Teilbesteuerungsverfahren | TS = Teilsatzverfahren

© Fachkongress Steuern 2019 18Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

37

Wechsel vom Teilsatz- zum

Teilbesteuerungsverfahren

Teilsatzverfahren

Die Dividende ist vollständig steuerbar und wird zu 100% für die

Satzbestimmung des Gesamteinkommens berücksichtigt.

Sie werden jedoch zu einem tieferen Steuersatz besteuert, als zu

demjenigen, welcher für die übrigen Einkommen der steuerpflichtigen

Person gültig ist.

Teilbesteuerungsverfahren

Nur ein gewisser Prozentanteil der Dividenden ist steuerbar.

Oblig. Massnahmen nP

38

Dividendenbesteuerung

Privatvermögen

Rechtsgrundlage: Art. 7 StHG

1. … Dividenden, Gewinnanteile, Liquidationsüberschüsse und geldwerte

Vorteile aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung,

Genossenschaftsanteilen und Partizipationsscheinen (einschliesslich

Gratisaktien, Gratisnennwerterhöhungen u. dgl.) sind im Umfang von 50

Prozent steuerbar, wenn diese Beteiligungsrechte mindestens 10 Prozent

des Grund- oder Stammkapitals einer Kapitalgesellschaft oder

Genossenschaft darstellen. Die Kantone können eine höhere Besteuerung

vorsehen.

© Fachkongress Steuern 2019 19Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

39

Dividendenbesteuerung

Geschäftsvermögen

Rechtsgrundlage: Art. 8 StHG

2quinquies Dividenden, Gewinnanteile, Liquidationsüberschüsse und

geldwerte Vorteile aus Aktien, Anteilen an Gesellschaften mit

beschränkter Haftung, Genossenschaftsanteilen und

Partizipationsscheinen sowie Gewinne aus der Veräusserung

solcher Beteiligungsrechte sind nach Abzug des zurechenbaren

Aufwandes im Umfang von 50 Prozent steuerbar, wenn diese

Beteiligungsrechte mindestens 10 Prozent des Grund- oder

Stammkapitals einer Kapitalgesellschaft oder Genossenschaft

darstellen. Die Kantone können eine höhere Besteuerung

vorsehen. Die Teilbesteuerung auf Veräusserungsgewinnen wird

nur gewährt, wenn die veräusserten Beteiligungsrechte

mindestens ein Jahr im Eigentum der steuerpflichtigen Person

oder Personenunternehmung waren.

Oblig. Massnahmen nP

40

Dividendenbesteuerung

PV GV PV GV . PV GV

Bund 70% 70% GL 70% 70% SO 60% 60%

AG 50% 50% GR 70% 70% SZ 50% 50%

AI 50% 50% JU 70% 70% TG 70% 70%

AR 60% 60% LU 60% 60% TI 70% 70%

BE 50% 50% NE 60% 60% UR 50% 50%

BL 60% 60% NW 50% 50% VD 70% 70%

BS 80% 80% OW 50% 50% VS 60% 50%

FR 70% 70% SG 70% 70% ZG 50% 50%

GE 70% 70% SH 60% 60% ZH 50% 50%

© Fachkongress Steuern 2019 20Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

41

Gratisaktien, Gratisnennwert-

erhöhungen u. dergleichen

Rechtsgrundlage: Art. 7 StHG

1. … Dividenden, Gewinnanteile, Liquidationsüberschüsse und geldwerte

Vorteile aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung,

Genossenschaftsanteilen und Partizipationsscheinen (einschliesslich

Gratisaktien, Gratisnennwerterhöhungen u. dgl.) sind im Umfang von 50

Prozent steuerbar, wenn diese Beteiligungsrechte mindestens 10 Prozent

des Grund- oder Stammkapitals einer Kapitalgesellschaft oder

Genossenschaft darstellen. Die Kantone können eine höhere Besteuerung

vorsehen.

Ab 1.1.2020 müssen alle Kantone die Bundessteuerregelung bei den

Gratisaktien übernehmen

Oblig. Massnahmen nP

42

Gratisaktien, Gratisnennwert-

erhöhungen u. dergleichen

Gratisaktien, Gratispartizipationsscheine und Gratisliberierung aus Mitteln

der Gesellschaft

Ausgabe neuer Titel

Erhöhung des Nennwertes bestehender Titel

Beseitigung des Verlustes (nach einem Mantelhandel) aus den

jährlichen Reingewinnen der Gesellschaft

Verrechnungssteuerpflicht (Art. 4 Abs. 1 Bst. b VSTG) im Zeitpunkt

des Kapitalerhöhungsbeschlusses

wenn der Verlustvortrag durch Geschäftsgewinn vermindert wird

Einkommenssteuerpflicht (Art. 20 Abs. 1 Bst. c DBG) i.d.R. im Zeitpunkt

der Verrechnungssteuerpflicht

ausser bei den Kantonen ZH, SZ, BL, AR und SG

Übernahme der Bundesregelung per 1.1.2020

es sind Übergangsregelungen vorgesehen

© Fachkongress Steuern 2019 21Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

43

Gratisaktien, Gratisnennwert-

erhöhungen u. dergleichen

In den Kantonen ZH, SZ, BL, AR

Ausgabe von Gratisaktien und Gratisnennwerterhöhungen werden

erst im Zeitpunkt des

Rückkauf der eigenen Aktien durch das Unternehmen

Liquidation des Unternehmen

Beseitigung des Verlustes (nach einem Mantelhandel) aus den

jährlichen Reingewinnen der Gesellschaft

Im Kanton SG

Gratisnennwerterhöhungen und dergleichen: wie beim Bund

Gratisaktien: wie ZH, SZ, BL, AR

Oblig. Massnahmen nP

44

Transponierung

Rechtsgrundlage: Art. 7a StHG

1. Als Vermögensertrag im Sinne von Artikel 7 Absatz 1 gilt auch:

b. der Erlös aus der Übertragung einer Beteiligung am Grund- oder

Stammkapital einer Kapitalgesellschaft oder Genossenschaft aus dem

Privatvermögen in das Geschäftsvermögen einer Personenunterneh-

mung oder einer juristischen Person, an welcher der Veräusserer oder

Einbringer nach der Übertragung zu mindestens 50 Prozent am

Kapital beteiligt ist, soweit die gesamthaft erhaltene Gegenleistung die

Summe aus dem Nennwert der übertragenen Beteiligung und den

Reserven aus Kapitaleinlagen nach Artikel 7b übersteigt; dies gilt

sinngemäss auch, wenn mehrere Beteiligte die Übertragung

gemeinsam vornehmen.

ALT: ...Erlös aus der Übertragung einer Beteiligung von mindestens 5

Prozent am Grund- oder Stammkapital...

© Fachkongress Steuern 2019 22Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

45

Transponierung

Mit dem Wegfall der 5% Grenze fällt somit auch Streubesitz wieder unter die

Transponierungs-Regelung.

Beispiel:

Herr X ist zu 60% an einer AG beteiligt. Daneben hält er im Privatvermögen

verschiedene Wertschriften (Streubesitz) in einem Depot.

Die Wertschriften in seinem Depot verkauft er zum aktuellen Kurswert von

CHF 10’707 an seine AG.

Oblig. Massnahmen nP

46

Transponierung

≥ 50%

AG AG

Depotauszug Anzahl Kurswert Nennwert

UBS 100 1’223 10

CS 100 1’080 4

Novartis 100 8’404 50

Total 10’707 64

Steuerbares

Einkommen 10’643

© Fachkongress Steuern 2019 23Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

47

Kapitaleinlageprinzip

Verrechnungssteuer

Art. 5 Abs. 1bis – 1sexies VSTG

Art. 4a Abs. 4 VSTG

Kreisschreiben Nr. 29b in Vorbereitung

Direkte Bundessteuer

Art. 20 Abs. 3 – 7 DBG

Kantone

Art. 7b Abs. 1 – 5 StHG

Regelung DBG und StHG sind identisch

Oblig. Massnahmen nP

48

Kapitaleinlageprinzip

Rechtsgrundlage: Art. 7b StHG

1. Die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (Reserven

aus Kapitaleinlagen), die von den Inhabern der Beteiligungsrechte nach

dem 31. Dezember 1996 geleistet worden sind, wird gleich behandelt wie

die Rückzahlung von Grund- oder Stammkapital. Absatz 2 bleibt

vorbehalten.

2. Schüttet eine Kapitalgesellschaft oder Genossenschaft, die an einer

schweizerischen Börse kotiert ist, bei der Rückzahlung von Reserven

aus Kapitaleinlagen nach Absatz 1 nicht mindestens im gleichen Umfang

übrige Reserven aus, so ist die Rückzahlung im Umfang der halben

Differenz zwischen der Rückzahlung und der Ausschüttung der übrigen

Reserven steuerbar, höchstens aber im Umfang der in der Gesellschaft

vorhandenen, handelsrechtlich ausschüttungsfähigen übrigen Reserven.

© Fachkongress Steuern 2019 24Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

49

Kapitaleinlageprinzip

Rechtsgrundlage: Art. 7b StHG

3. Absatz 2 ist nicht anwendbar auf Reserven aus Kapitaleinlagen:

a. die bei fusionsähnlichen Zusammenschlüssen durch Einbringen

von Beteiligungs- und Mitgliedschaftsrechten an einer ausländischen

Kapitalgesellschaft oder Genossenschaft nach Artikel 24 Absatz 3

Buchstabe c oder durch eine grenzüberschreitende Übertragung

auf eine inländische Tochtergesellschaft nach Artikel 24 Absatz 3

Buchstabe d nach dem 24. Februar 2008 entstanden sind;

b. die im Zeitpunkt einer grenzüberschreitenden Fusion oder

Umstrukturierung nach Artikel 24 Absatz 3 Buchstabe b und

Absatz 3quater oder der Verlegung des Sitzes oder der tatsächlichen

Verwaltung nach dem 24. Februar 2008 bereits in einer ausländischen

Kapitalgesellschaft oder Genossenschaft vorhanden waren;

c. im Falle der Liquidation der der Kapitalgesellschaft oder

Genossenschaft.

Oblig. Massnahmen nP

50

Kapitaleinlageprinzip

Rechtsgrundlage: Art. 7b StHG

4. Die Absätze 2 und 3 gelten sinngemäss auch für Reserven aus

Kapitaleinlagen, die für die Ausgabe von Gratisaktien oder für

Gratisnennwerterhöhungen verwendet werden.

5. Entspricht bei der Rückgabe von Beteiligungsrechten an einer

Kapitalgesellschaft oder Genossenschaft, die an einer schweizerischen

Börse kotiert ist, die Rückzahlung der Reserven aus Kapitaleinlagen

nicht mindestens der Hälfte des erhaltenen Liquidationsüberschusses,

so vermindert sich der steuerbare Anteil dieses Liquidationsüberschusses

um die halbe Differenz zwischen diesem Anteil und der Rückzahlung,

höchstens aber im Umfang der in der Gesellschaft vorhandenen

Reserven aus Kapitaleinlagen, die auf diese Beteiligungsrechte entfallen.

© Fachkongress Steuern 2019 25Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

51

Art. 7b Abs. 1 StHG

Art. 5 Abs. 1bis VStG

Absatz 1 (StHG)

Die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (Reserven aus

Kapitaleinlagen), die von den Inhabern der Beteiligungsrechte nach dem 31.

Dezember 1996 geleistet worden sind, wird gleich behandelt wie die

Rückzahlung von Grund- oder Stammkapital. Absatz 2 bleibt vorbehalten.

Absatz 1bis (VStG)

Die Rückzahlung von Reserven aus Kapitaleinlagen, die von den Inhabern der

Beteiligungsrechte nach dem 31. Dezember 1996 geleistet worden sind, wird

gleich behandelt wie die Rückzahlung von Grund- oder Stammkapital, wenn

die Reserven aus Kapitaleinlagen von der Kapitalgesellschaft oder

Genossenschaft in der Handelsbilanz auf einem gesonderten Konto

ausgewiesen werden und die Gesellschaft oder Genossenschaft jede

Veränderung auf diesem Konto der Eidgenössischen Steuerverwaltung

(ESTV) meldet. Absatz 1ter bleibt vorbehalten.

Oblig. Massnahmen nP

52

Grundsatz

Einlagen, Aufgelder und Zuschüsse

direkt vom Inhaber der Beteiligungsrechte geleistet

verbucht und offen ausgewiesen (KER)

KER müssen durch ESTV bestätigt werden

jede Veränderung der KER muss der ESTV gemeldet werden

Beurteilung KER durch ESTV ist auch für die Kantone massgeblich

Bei Ausschüttung von KER

keine Verrechnungssteuer

keine Einkommenssteuer

Aber…

© Fachkongress Steuern 2019 26Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

53

Art. 7b Abs. 2 StHG

Absatz 2 (StHG)

Schüttet eine Kapitalgesellschaft oder Genossenschaft, die an einer

schweizerischen Börse kotiert ist, bei der Rückzahlung von Reserven aus

Kapitaleinlagen nach Absatz 1 nicht mindestens im gleichen Umfang übrige

Reserven aus, so ist die Rückzahlung im Umfang der halben Differenz

zwischen der Rückzahlung und der Ausschüttung der übrigen Reserven

steuerbar, höchstens aber im Umfang der in der Gesellschaft vorhandenen,

handelsrechtlich ausschüttungsfähigen übrigen Reserven.

Oblig. Massnahmen nP

54

Art. 5 Abs. 1ter VStG

Absatz 1ter (VStG)

Kapitalgesellschaften und Genossenschaften, die an einer schweizerischen

Börse kotiert sind, haben bei der Rückzahlung von Reserven aus

Kapitaleinlagen nach Absatz 1bis mindestens im gleichen Umfang übrige

Reserven auszuschütten. Ist diese Bedingung nicht erfüllt, so ist die

Rückzahlung im Umfang der halben Differenz zwischen der Rückzahlung und

der Ausschüttung der übrigen Reserven steuerbar, höchstens aber im Umfang

der vorhandenen, handelsrechtlich ausschüttungsfähigen übrigen Reserven.

Im gleichen Umfang sind handelsrechtlich ausschüttungsfähige übrige

Reserven dem gesonderten Konto für Reserven aus Kapitaleinlagen

zuzuweisen.

© Fachkongress Steuern 2019 27Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

55

Grundsatz

Betrifft nur an der Schweizer Börse kotierte Gesellschaften;

zur Zeit 260 Gesellschaften

Ausschüttungsregel

Ausschüttungen aus KER (Reserven aus Kapitaleinlagen)

mindestens im gleichen Umfang Ausschüttung aus den übrigen

Reserven (50/50 Regel)

nur sofern und bis zum Betrag, wie noch übrige Reserven

vorhanden sind

Handelsrechtlich ausschüttungsfähige übrige Reserven

Bestand Eigenkapital gemäss ordentlicher Jahresbilanz

./. Aktien-, Genossenschafts- oder Stammkapital

./. durch ESTV bestätigte KER (Inland / Ausland)

./. max. möglicher Umfang der Gesetzlichen Reserve

= handelsrechtlich ausschüttungsfähige übrige Reserve

Oblig. Massnahmen nP

56

Grundsatz – Beispiel 1

Es sollen TCHF 1’000 ausgeschüttet werden.

vor Gewinn- nach Gewinn-

Eigenkapital Ausschüttung

verwendung verwendung

Aktienkapital 500 500

KER 2’000 -500 1’500

Gewinnreserven 800 -500 300

Total Eigenkapital 3’300 -1’000 2’300

Verrechnungssteuer Ausschüttung aus übrigen Reserven 500

Anpassung bestätigte KER -

Anpassung übrige Reserven -

Einkommenssteuer Ausschüttung aus übrigen Reserven 500

© Fachkongress Steuern 2019 28Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

57

Grundsatz – Beispiel 2

Es sollen TCHF 2’000 ausgeschüttet werden.

vor Gewinn- nach Gewinn-

Eigenkapital Ausschüttung

verwendung verwendung

Aktienkapital 500 500

KER 2’000 -1’200 800

Gewinnreserven 800 -800 0

Total Eigenkapital 3’300 -2’000 1’300

Verrechnungssteuer Ausschüttung aus übrigen Reserven 800

Anpassung bestätigte KER -

Anpassung übrige Reserven -

Einkommenssteuer Ausschüttung aus übrigen Reserven 800

Oblig. Massnahmen nP

58

Regelverletzung

Auswirkung bei der Gesellschaft

Verrechnungssteuer (Art. 5 Abs. 1ter VSTG)

auf halber Differenz zwischen der Rückzahlung von KER und den

übrigen Reserven

max. bis zum Bestand der handelsrechtlich ausschüttungsfähigen

übrigen Reserven

Korrektur der bestätigten KER durch die ESTV => Umbuchung in

Handelsbilanz

© Fachkongress Steuern 2019 29Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

59

Regelverletzung

Auswirkung beim Anteilsinhaber (beschränkt auf seiner Dividende)

Einkommenssteuer (Art. 20 Abs. 1 Bst. c DBG, Art. 7 Abs. 1 StHG)

Symmetrische Ausschüttung zwingend

auf halber Differenz zwischen der Rückzahlung von KER und den

übrigen Reserven

max. bis zum Bestand der handelsrechtlich ausschüttungsfähigen

übrigen Reserven

Oblig. Massnahmen nP

60

Regelverletzung – Beispiel 1

Es sollen TCHF 1’000 ausgeschüttet werden.

Aus-

Eigenkapital Bestand Bestand Korrektur Bestand

schüttung

Aktienkapital 500 500 500

KER 2’000 -1’000 1’000 500 1’500

Gewinnreserven 800 800 -500 300

Total Eigenkapital 3’300 -1’000 2’300 0 2’300

Verrechnungssteuer 1’000 x 50% = 500

Anpassung bestätigte KER 2’000 – (1’000 x 50%) = 1’500

Anpassung übrige Reserven 800 – (1’000 x 50%) = 300

Einkommenssteuer 1’000 x 50% = 500

© Fachkongress Steuern 2019 30Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

61

Regelverletzung – Beispiel 2

Es sollen TCHF 2’000 ausgeschüttet werden.

Aus-

Eigenkapital Bestand Bestand Korrektur Bestand

schüttung

Aktienkapital 500 500 500

KER 2’000 -2’000 0 800 800

Gewinnreserven 800 800 -800 0

Total Eigenkapital 3’300 -2’000 1’300 0 1’300

Verrechnungssteuer 2’000 x 50% = 1’000; max. 800

Anpassung bestätigte KER 2’000 – (2’000 x 50%) = 1’000 - 200 = 800

Anpassung übrige Reserven 800 – (2’000 x 50%) = -200 => 0

Einkommenssteuer 2’000 x 50% = 1’000 – 200 = 800

Oblig. Massnahmen nP

62

Art. 7 Abs. 3 StHG

Absatz 3

Absatz 2 ist nicht anwendbar auf Reserven aus Kapitaleinlagen:

a. die bei fusionsähnlichen Zusammenschlüssen durch Einbringen von

Beteiligungs- und Mitgliedschaftsrechten an einer ausländischen

Kapitalgesellschaft oder Genossenschaft nach Artikel 24 Absatz 3

Buchstabe c oder durch eine grenzüberschreitende Übertragung auf eine

inländische Tochtergesellschaft nach Artikel 24 Absatz 3 Buchstabe d

nach dem 24. Februar 2008 entstanden sind;

b. die im Zeitpunkt einer grenzüberschreitenden Fusion oder

Umstrukturierung nach Artikel 24 Absatz 3 Buchstabe b und Absatz 3quater

oder der Verlegung des Sitzes oder der tatsächlichen Verwaltung nach

dem 24. Februar 2008 bereits in einer ausländischen Kapitalgesellschaft

oder Genossenschaft vorhanden waren;

c. im Falle der Liquidation der der Kapitalgesellschaft oder Genossenschaft.

© Fachkongress Steuern 2019 31Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

63

Art. 5 Abs. 1quater VStG

Absatz 1quater

Absatz 1ter ist nicht anwendbar auf Reserven aus Kapitaleinlagen:

a. die bei fusionsähnlichen Zusammenschlüssen durch Einbringen von

Beteiligungs- und Mitgliedschaftsrechten an einer ausländischen

Kapitalgesellschaft oder Genossenschaft nach Artikel 61 Absatz 1 Buchstabe c

DBG oder durch eine grenzüberschreitende Übertragung auf eine inländische

Tochtergesellschaft nach Artikel 61 Absatz 1 Buchstabe d DBG nach dem 24.

Februar 2008 entstanden sind;

b. die im Zeitpunkt einer grenzüberschreitenden Fusion oder Umstrukturierung

nach Artikel 61 Absatz 1 Buchstabe b und Absatz 3 DBG oder der Verlegung des

Sitzes oder der tatsächlichen Verwaltung nach dem 24. Februar 2008 bereits in

einer ausländischen Kapitalgesellschaft oder Genossenschaft vorhanden waren;

c. die an in- und ausländische juristische Personen zurückgezahlt werden, die zu

mindestens 10 Prozent am Grund- oder Stammkapital der leistenden

Gesellschaft beteiligt sind;

d. im Falle der Liquidation oder der Verlegung des Sitzes oder der tatsächlichen

Verwaltung der Kapitalgesellschaft oder Genossenschaft ins Ausland

Oblig. Massnahmen nP

64

Art. 5 Abs. 1quinquies VStG

Absatz 1quinquies

Die Gesellschaft hat die Reserven aus Kapitaleinlagen nach Absatz 1quater

Buchstaben a und b auf einem gesonderten Konto auszuweisen und der

ESTV jede Veränderung auf diesem Konto zu melden.

© Fachkongress Steuern 2019 32Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

65

Grundsatz – Ausland KER

Unterscheidung zwischen Inland-KER und Ausland-KER

Inland-KER

Offene Kapitaleinlagen aus dem Inland

Reserven ab dem 31. Dezember 1996

Ausland-KER

Offene Kapitaleinlagen aus dem Ausland durch

grenzüberschreitende Umstrukturierungen nach

dem 24. Februar 2008 (Reserven kommen von

ausländischen Gesellschaften)

Sitzverlegung in die Schweiz; Reserven am

24. Februar 2008 bereits vorhanden

Aufhebung Statusgesellschaften

66

Grundsatz – Ausnahme

Ausland-KER

verbucht und offen ausgewiesen (KER)

separater Ausweis von Inland-KER und Ausland-KER (2 Konti) im

Jahresabschluss

Meldung jeder Veränderung an die ESTV

Die Ausschüttungsregel nach Art. 7b Abs. 2 StHG und Art. 5 Abs. 1ter

VStG ist nicht anwendbar bei

Ausschüttung von Ausland-KER

bei Liquidation

oder Verlegung der tatsächlichen Verwaltung ins Ausland (nur VStG)

bei Ausschüttung von KER an juristische Personen mit einer

Mindestbeteiligung von 10% an der ausschüttenden Gesellschaft (nur

VStG)

© Fachkongress Steuern 2019 33Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

67

Regelverletzung – Beispiel

Es sollen TCHF 1’000 ausgeschüttet werden.

Aus-

Eigenkapital Bestand Bestand Korrektur Bestand

schüttung

Aktienkapital 500 500 500

KER Inland 1’000 -700 300 200 500

KER Ausland 1’000 -300 700 700

Gewinnreserven 800 800 -200 600

Total Eigenkapital 3’300 -1’000 2’300 0 2’300

Ausschüttung der Ausland-KER von TCHF 300 fällt unter die Ausnahme nach Art. 5

Abs. 1quater Bst. a/b VStG, Art. 7 Abs. 3 Bst. a/b StHG und Art. 20 Abs. 5 Bst. a/b

DBG) und hat keine Steuerfolgen.

Überhöhte Ausschüttung Inland-KER ist überhöht: 700 – 300 = 400 davon 50% (also

200) führen zu Steuerfolgen)

Oblig. Massnahmen nP

68

Regelverletzung – Beispiel

Es sollen TCHF 1’000 ausgeschüttet werden.

Aus-

Eigenkapital Bestand Bestand Korrektur Bestand

schüttung

Aktienkapital 500 500 500

KER Inland 1’000 -700 300 200 500

KER Ausland 1’000 -300 700 700

Gewinnreserven 800 800 -200 600

Total Eigenkapital 3’300 -1’000 2’300 0 2’300

Verrechnungssteuer 700 – 300 => 400 x 50% = 200

Anpassung Inland-KER 700 – 200 = 500

Anpassung übrige Reserven 800 – 200 = 600

Einkommenssteuer 700 – 300 => 400 x 50% = 200

© Fachkongress Steuern 2019 34Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

69

Art. 7 Abs. 4 StHG

Art. 5 Abs. 1sexies VStG

Absatz 4 (StHG)

Die Absätze 2 und 3 gelten sinngemäss auch für Reserven aus

Kapitaleinlagen, die für die Ausgabe von Gratisaktien oder für

Gratisnennwerterhöhungen verwendet werden.

Absatz 1sexies (VStG)

Die Absätze 1ter–1quinquies gelten sinngemäss auch für Reserven aus

Kapitaleinlagen, die für die Ausgabe von Gratisaktien oder für

Gratisnennwerterhöhungen verwendet werden.

Oblig. Massnahmen nP

70

Grundsatz –

Gratiskapitalerhöhung und

Gratisnennwerterhöhung

Kapitalerhöhung und Nennwerterhöhung zu Lasten der Reserven bei an

einer Schweizer Börse kotierten Unternehmen

Ausschüttungsregeln sind anwendbar

zu Lasten der Inland-KER

Ausschüttungsregeln sind nicht anwendbar

zu Lasten der übrigen Reserven

zu Lasten der Ausland KER

© Fachkongress Steuern 2019 35Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

71

Regelverletzung – Beispiel

Das Aktienkapital soll um TCHF 1’000 erhöht werden.

Kapital-

Eigenkapital Bestand Bestand Korrektur Bestand

erhöhung

Aktienkapital 500 1’000 1’500 1’500

KER Inland 1’000 -700 300 200 500

KER Ausland 1’000 -300 700 700

Gewinnreserven 800 800 -200 600

Total Eigenkapital 3’300 0 3’300 0 3’300

Kapitalerhöhung mit Ausland-KER von TCHF 300 fällt unter die Ausnahme nach Art.

5 Abs. 1quater Bst. a/b VStG, Art. 7 Abs. 3 Bst. a/b StHG und Art. 20 Abs. 5 Bst. a/b

DBG) und hat keine Steuerfolgen.

Kapitalerhöhung mit Inland-KER (>50% der Reserveentnahme) ist überhöht: 700 –

300 = 400 davon 50% (also 200) führen zu Steuerfolgen)

Oblig. Massnahmen nP

72

Regelverletzung – Beispiel

Das Aktienkapital soll um TCHF 1’000 erhöht werden.

Kapital-

Eigenkapital Bestand Bestand Korrektur Bestand

erhöhung

Aktienkapital 500 1’000 1’500 1’500

KER Inland 1’000 -700 300 200 500

KER Ausland 1’000 -300 700 700

Gewinnreserven 800 800 -200 600

Total Eigenkapital 3’300 0 3’300 0 3’300

Verrechnungssteuer 700 – 300 => 400 x 50% = 200

Anpassung Inland-KER 700 – 200 = 500

Anpassung übrige Reserven 800 – 200 = 600

Einkommenssteuer 700 – 300 => 400 x 50% = 200

© Fachkongress Steuern 2019 36Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

73

Art. 7 Abs. 5 StHG

Absatz 5

Entspricht bei der Rückgabe von Beteiligungsrechten an einer

Kapitalgesellschaft oder Genossenschaft, die an einer schweizerischen Börse

kotiert ist, die Rückzahlung der Reserven aus Kapitaleinlagen nicht

mindestens der Hälfte des erhaltenen Liquidationsüberschusses, so

vermindert sich der steuerbare Anteil dieses Liquidationsüberschusses um die

halbe Differenz zwischen diesem Anteil und der Rückzahlung, höchstens aber

im Umfang der in der Gesellschaft vorhandenen Reserven aus

Kapitaleinlagen, die auf diese Beteiligungsrechte entfallen.

Oblig. Massnahmen nP

74

Art. 4a Abs. 4 VStG

Absatz 4

Kapitalgesellschaften und Genossenschaften, die an einer schweizerischen

Börse kotiert sind, haben beim Erwerb eigener Beteiligungsrechte nach den

Absätzen 1–3 den Liquidationsüberschuss mindestens zur Hälfte den

Reserven aus Einlagen, Aufgeldern und Zuschüssen (Reserven aus

Kapitaleinlagen) zu belasten. Ist diese Bedingung nicht erfüllt, so wird der

Bestand an Reserven aus Kapitaleinlagen dementsprechend korrigiert,

höchstens aber im Umfang der vorhandenen Reserven aus Kapitaleinlagen.

© Fachkongress Steuern 2019 37Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

75

Grundsatz – Rückkauf eigener

Aktien

Teilliquidation aufgrund Rückkauf eigener Aktien

Kapitalherabsetzung

Überschreitung der maximalen Quote von 10% (20% bei vinkulierten

Namenaktien) nach OR

Überschreitung der maximalen Haltedauer von 6 bzw. 12 Jahren nach

Art. 4 Abs. 2 und 3 VStG

Verrechnungssteuer (Art. 4 Abs. 1 VStG) und Einkommenssteuer

(Art. 20 Abs. 1 Bst. c DBG und Art. 7 Abs. 1bis StHG) auf

Differenz zwischen Erwerbspreis und einbezahltem Nennwert

Oblig. Massnahmen nP

76

Grundsatz – Rückkauf eigener

Aktien

Teilliquidationsregel für an einer Schweizer Börse kotiertes Unternehmen

mind. die Hälfte des Liquidationsüberschusses zu Lasten der KER

(Inland- oder Ausland-KER)

höchstens im Umfang der gesamten KER (Inland- und Ausland-KER)

Verletzung der Teilliquidationsregel

Korrektur der KER (in erster Linie) und der Ausland-KER (in zweiter

Linie), dass Teilliquidationsregel eingehalten ist

übrige Reserven werden entsprechend um den zu tiefen Anteil an

KER (Inland- und Ausland-KER) korrigiert

Verrechnungssteuer und Einkommenssteuer nur auf dem Anteil aus

übriger Reserven

© Fachkongress Steuern 2019 38Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Oblig. Massnahmen nP

77

Regelverletzung – Beispiel

Kapitalherabsetzung um TCHF 10 (Nennwert). Dafür wurden eigene

Aktien für TCHF 1’000 über die 2. Handelslinie erworben.

Kapital-

Eigenkapital Bestand Bestand Korrektur Bestand

herabsetzung

Aktienkapital 500 -10 490 490

KER Inland 1’000 -190 810 -305 505

KER Ausland 1’000 1’000 1’000

Gewinnreserven 800 -800 0 305 305

Total Eigenkapital 3’300 -1’000 2’300 0 2’300

Bei Kaptalherabsetzung muss KER mind. mit 50% der Reserven belastet werden

Erwerbspreis (1’000) ./. Nennwert (10) = Liquidationsgewinn (990); 50% des

Liquidationsgewinnes sind 495

Oblig. Massnahmen nP

78

Regelverletzung – Beispiel

Das Aktienkapital soll um TCHF 1’000 erhöht werden.

Kapital-

Eigenkapital Bestand Bestand Korrektur Bestand

herabsetzung

Aktienkapital 500 -10 490 490

KER Inland 1’000 -190 810 -305 505

KER Ausland 1’000 1’000 1’000

Gewinnreserven 800 -800 0 305 305

Total Eigenkapital 3’300 -1’000 2’300 0 2’300

Verrechnungssteuer 990 x 50% = 495

Anpassung Inland-KER 990 x 50% = 495, 1’000 – 495 = 505

Anpassung übrige Reserven 990 x 50% = 495, 800 – 495 = 305

Einkommenssteuer 990 x 50% = 495

© Fachkongress Steuern 2019 39Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Zusatzabzug F&E-Aufwand

79

Kantonale Massnahme:

Zusatzabzug F&E-Aufwand

Funktionsweise

Welche Kantone setzen wie um

Beispiel

Zusatzabzug F&E-Aufwand

80

Situation in Europa

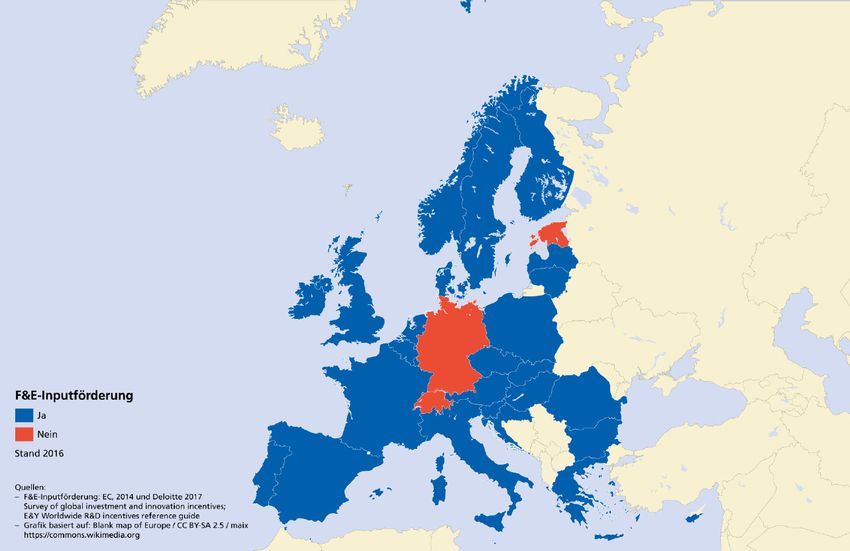

© Fachkongress Steuern 2019 40Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Zusatzabzug F&E-Aufwand

81

Art. 25a StHG

1. Die Kantone können auf Antrag Forschungs- und Entwicklungsaufwand,

welcher der steuerpflichtigen Person direkt oder durch Dritte im Inland

indirekt entstanden ist, um höchstens 50 Prozent über den

geschäftsmässig begründeten Forschungs- und Entwicklungsaufwand

hinaus zum Abzug zulassen.

2. Als Forschungs- und Entwicklungsaufwand gelten die wissenschaftliche

Forschung und die wissensbasierte Innovation nach Art. 2 des

Bundesgesetzes vom 14. Dezember 2012 über die Förderung der

Forschung und Innovation.

3. Ein erhöhter Abzug ist zulässig auf:

a. Dem direkt zurechenbaren Personalaufwand für Forschung und

Entwicklung zuzüglich eines Zuschlags von 35 Prozent dieses

Personalaufwandes, höchstens aber bis zum gesamten Aufwand der

steuerpflichtigen Person;

b. 80 Prozent des Aufwands für durch Dritte in Rechnung gestellte

Forschung und Entwicklung.

4. Ist der Auftraggeber der Forschung und Entwicklung abzugsberechtigt, so

steht dem Auftragnehmer dafür kein Abzug zu.

Zusatzabzug F&E-Aufwand

82

Allgemeines

Abzug gilt für Unternehmen und selbständig Erwerbstätige

gleichermassen (Art. 10a StHG verweist auf Art. 25a StHG).

Gilt nur für StSt; im DBG nicht vorgesehen.

Gesetz ist genügend konkret; bedarf keiner Präzisierung auf

Verordnungsstufe.

Rücklagen für künftige F&E-Aufträge an Dritte können weiterhin getätigt

werden.*

Input-Förderung; Abzug unabhängig davon, ob die F&E-Bemühungen

Früchte tragen [im Gegensatz zur Patentbox, welche als Output-

Förderung aufgegleist ist].

* Art. 63 Abs. 1 Bst. d DBG:

Rückstellungen zulasten der Erfolgsrechnung sind zulässig für künftige

Forschungs- und Entwicklungsaufträge an Dritte bis zu 10% des steuerbaren

Gewinnes, insgesamt jedoch höchstens bis zu 1 Million Franken.

© Fachkongress Steuern 2019 41Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Zusatzabzug F&E-Aufwand

83

Grundlagen (Abs. 1)

Art. 25a Abs. 1 StHG

«Die Kantone können auf Antrag Forschungs- und Entwicklungsaufwand,

welcher der steuerpflichtigen Person direkt oder durch Dritte im Inland indirekt

entstanden ist, um höchstens 50 Prozent über den geschäftsmässig

begründeten Forschungs- und Entwicklungsaufwand hinaus zum Abzug

zulassen.»

Zusatzabzug F&E-Aufwand

84

Grundlagen

«Kantone können» Fakultative Massnahme; Kantone entscheiden

selbst über Implementierung im kant. Recht

«auf Antrag» Abzug wird nicht von Amtes wegen gewährt; es

bedarf Antrag der steuerpflichtigen Person

(Steuerbilanz/Hilfsformular)

«direkt oder indirekt Abzugsfähig ist nicht nur der eigene F&E-

durch Dritte» Aufwand, sondern auch die eingekauften

Leistungen

«im Inland» Massgebend ist, dass die F&E-Leistung in der

Schweiz erfolgt ist; Rechnungssteller ist CH-

Gesellschaft

«max. 50%» Obergrenze für den Zusatzabzug; kantonal

unterschiedliche Ansätze möglich.

© Fachkongress Steuern 2019 42Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Zusatzabzug F&E-Aufwand

85

Begriff F&E (Abs. 2)

Art. 25a Abs. 2 StHG

«Als Forschungs- und Entwicklungsaufwand gelten die wissenschaftliche

Forschung und die wissensbasierte Innovation nach Art. 2 des Bundesgesetzes

vom 14. Dezember 2012 über die Förderung der Forschung und Innovation.»

Art. 2 FIFG

In diesem Gesetz bedeuten:

a. wissenschaftliche Forschung (Forschung): die methodengeleitete Suche nach

neuen Erkenntnissen; sie umfasst namentlich:

1. Grundlagenforschung: Forschung, deren primäres Ziel der

Erkenntnisgewinn ist,

2. anwendungsorientierte Forschung: Forschung, deren primäres Ziel

Beiträge für praxisbezogene Problemlösungen sind;

b. wissenschaftsbasierte Innovation (Innovation): die Entwicklung neuer

Produkte, Verfahren, Prozesse und Dienstleistungen für Wirtschaft und

Gesellschaft durch Forschung, insbesondere anwendungsorientierte

Forschung, und die Verwertung ihrer Resultate.

Zusatzabzug F&E-Aufwand

86

Begriff F&E

FIFG stützt sich auf das Frascati-Handbuch 2015 der OECD

(Leitlinien für die Erhebung und Meldung von Daten zu Forschung

und experimentelle Entwicklung)

Kapitel 2 legt den Schwerpunkt auf di Definition von F&E.

Fünf Kriterien zur Bestimmung, ob es sich bei einer Aktivität um F&E-

Tätigkeiten handelt:

Demzufolge muss die Tätigkeit

1. neuartig

2. schöpferisch

3. ungewiss in Bezug auf das Ergebnis

4. systematisch

5. übertragbar und/oder reproduzierbar

sein.

© Fachkongress Steuern 2019 43Eva Mäki-Joder, Hans Ulrich Meuter, Karin Städeli STAF – Umsetzung in den Kantonen

Zusatzabzug F&E-Aufwand

87

Berechnung (Abs. 3)

Art. 25a Abs. 3 StHG

«Ein erhöhter Abzug ist zulässig auf:

a. Dem direkt zurechenbaren Personalaufwand für Forschung und

Entwicklung zuzüglich eines Zuschlags von 35 Prozent dieses

Personalaufwandes, höchstens aber bis zum gesamten Aufwand der

steuerpflichtigen Person;

b. 80 Prozent des Aufwands für durch Dritte in Rechnung gestellte

Forschung und Entwicklung.»

Zusatzabzug F&E-Aufwand

88

Berechnung

Personalaufwand F&E

Ausgangslage bildet der direkte Personalaufwand für F&E-Personal (Lohn

und Sozialversicherungsbeiträge).

Nicht notwendig, dass diese in separater Unternehmenseinheit gebündelt

sind.

Nachweis der Kosten obliegt der Unternehmung.

Die übrigen Aufwendungen (Sachkosten für F&E) werden pauschal mit

einem Zuschlag von 35% abgegolten bis max. Gesamtaufwand.

Geltendmachung effektiver Kosten nicht möglich.

F&E-Dienstleistungen Dritter

Grundlage bildet der Rechnungsbetrag einer inländischen Drittfirma (auch

innerhalb Konzern.

Davon werden 80% herangezogen

© Fachkongress Steuern 2019 44Sie können auch lesen