US-Handelspolitik / US-Section 232

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

31.05.2018

US-Handelspolitik / US-Section 232

1

31.05.2018

Sachstand

› Am 23. März 2018 wurde von den USA ein pauschaler Zoll in Höhe von

25% auf Stahlimporte auf der Grundlage von US-Section 232 (Bedrohung

der nationalen Sicherheit) verhängt.

› Am 30. April 2018 wurde eine weitere Zollbefreiung bis zum 1. Juni 2018

für die EU, Kanada und Mexiko verkündet. Mit Mexiko und Kanada

verhandeln die USA im Rahmen der NAFTA-Gespräche weiter.

› Argentinien, Australien, Brasilien und Südkorea haben innerhalb der

Nachverhandlungsfrist erfolgreich über dauerhafte Ausnahmeregelungen

verhandelt. Dabei wurde einer Kontingentierung der Stahlexporte in die USA

zugestimmt.

› Die EU-Kommission hat öffentlich geäußert, dass sie nicht bereit sei, sich auf

eine freiwillige Begrenzung der Exporte in Richtung USA einzulassen. Dies

werde nicht konform mit dem WTO-Recht sein.

› Am 26. März 2018 hat die Europäische Kommission die Eröffnung eines

Safeguard-Verfahrens zum Schutz der EU-Stahlindustrie bekannt gegeben.

Seite 2

2

31.05.2018

Bedeutung der Stahlexporte Deutschlands und der EU in

die USA (Steel Mill Products*)

Deutschland: Drittland-Ausfuhr EU-28 Ausfuhr Gesamt

Gesamt 2017 Anteile in % 2017 Anteile in %

Europa ohne EU/GUS

18%

USA 29% 28%

30%

5% Asien o. N. u. M. Osten

5% 6,2 Mio. t Afrika 30,6 Mio. t

GUS 4%

20% 9% 16%

22% Übrige

14%

Quelle: Amtl. Außenhandelsstatistik

Die USA sind für die Stahlindustrie in Deutschland der wichtigste Markt außerhalb der EU. Rund 1,3 Mio.

Tonnen Stahl fließen in das Land. Das entspricht 4 % der Gesamtexporte Deutschlands bzw. 22 % der

deutschen Exporte in Nicht-EU-Länder (Drittlandexporte).

*Walzstahl, Stahlrohre und geschmiedetes Material

Seite 3

3

31.05.2018

Der EU-Stahlhandel verläuft seit vielen Jahren

störungsfrei!

Steel mill products: In Kraft befindliche AD-Maßnahmen der

Exporte 2017 USA im Stahlbereich am 31.12.2017: 125

0,4 Mio. t Deutschland: 3

Rest:

122

› Der Anteil der in Kraft befindlichen

5,0Mio. t Antidumpingzölle gegen Deutschland an

den gesamten AD-Maßnahmen der USA

im Stahlbereich liegt bei nur ca. 2 %

Quelle. amtl. Außenhandelsstatistik, International Trade Administration: Global Steel Trade Monitor; WV Stahl

› Es bestehen keine Importzölle auf Walzstahllieferungen.

› Deutsche Unternehmen waren bislang nur selten das Ziel von US-Antidumpingmaßnahmen.

› Der deutsche Exportüberschuss der Stahlindustrie basiert somit allein auf Wettbewerbsstärke und

qualitativen Vorteilen deutscher Stahlprodukte.

Seite 4

4

31.05.2018

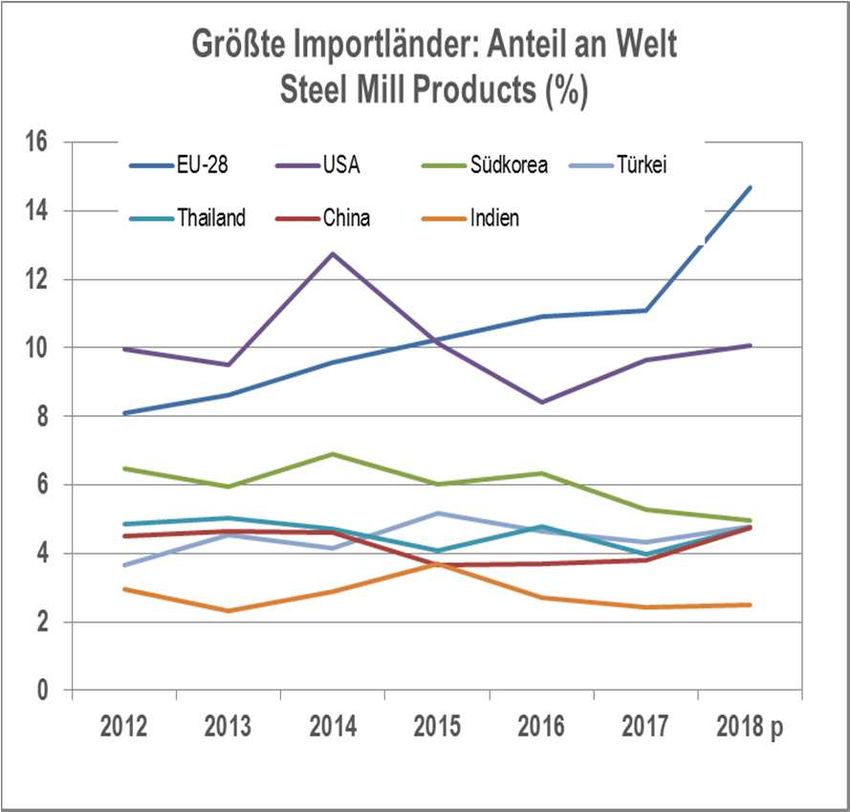

Aktuelle Importtendenzen: EU als größter Importmarkt

hatte zuletzt die höchsten Zuwächse

TOP-10 Stahl-Importländer

(2017, in Millionen Tonnen Steel Mill-Products)

40

35

19

16 14 14

12 11

9

7

Quelle: Amtl. Außenhandelsstatistik

› Die EU steht im Fokus der drohenden Umleitungseffekte.

Seite 5

5

31.05.2018

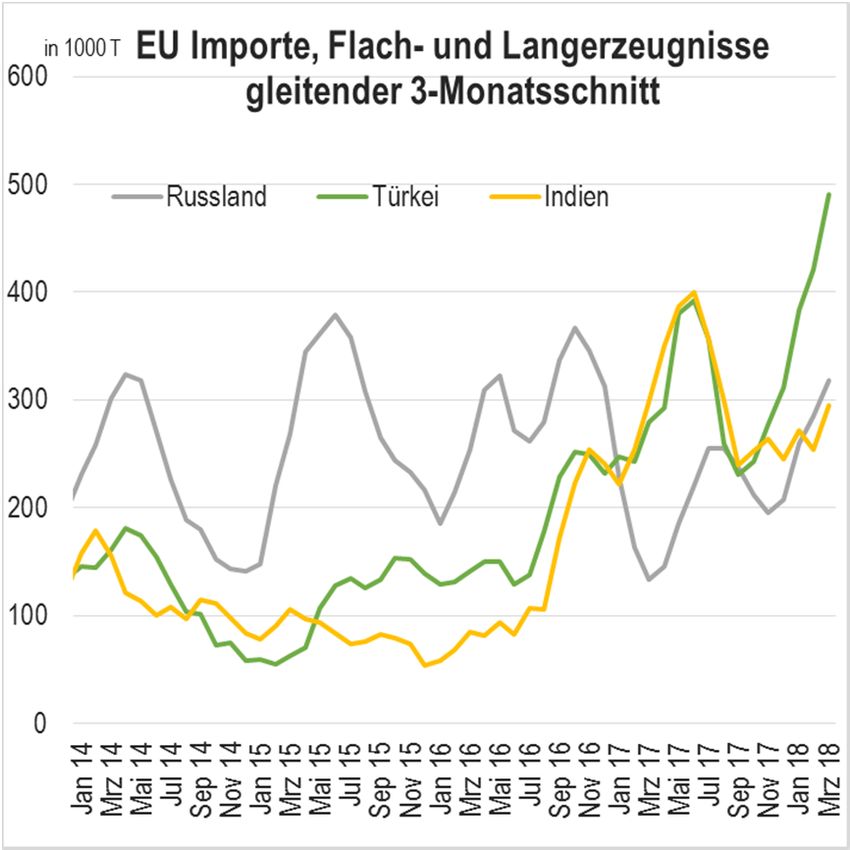

Vorläufige Zolldaten belegen erste Umleitungseffekte

Quelle: Amtlich Außenhandelsstatistik, Vorläufige Importüberwachung der Europäischen Kommission für Lang- und Flacherzeugnisse

• Es zeigen sich bereits deutliche Importsteigerungen am äußeren Rand.

• Länder, die nicht von den US-Maßnahmen ausgenommen wurden, zeigen kräftige Liefersteigerungen in

den EU-Raum.

Seite 6

6

31.05.2018

Größte Stahl-Importeure in den US-Markt

Größte Importeure in die USA 2017

Steel Mill Products (Mio. t) (Gesamt: 35,3)

Kanada 5,9

EU 5,0

Brasilien 4,7

ca. 1 Mio. t

Südkorea weiterhin betroffen 3,4

Mexiko 3,3

Russland 2,9 Von US Zöllen Section 232 erfasst

Türkei 2,0

Japan 1,7 13,6 Mio.t

Taiwan 1,2 39%

China 0,9 61%

Indien 0,8 21,7 Mio. t

Vietnam 0,7

ausgenommen nicht ausgenommen

Quelle: amtl. Außenhandelsstatistik

Sollte es zu einer Verhandlungslösung nach südkoreanischem Muster für die temporär befreiten Länder

kommen, wären 50 % der US-Importe von Maßnahmen betroffen. Es drohen Umleitungseffekte in diesem

Fall von bis zu 20 Mio. Tonnen.

Seite 7

7

31.05.2018

Umleitungseffekte in die EU sind wahrscheinlich

US-Importeure bereits auf Ähnliche Abnehmerstrukturen

dem EU-Markt etabliert in beiden Ländern Verwundbarer EU-Stahlmarkt

Bedeutende Stahlimporteure USA: Anteil der Sektoren am Stahlbedarf 2017 Europäische Union

... der EU 2017* Elektr.

übrige

2% ungeschützter offener

(Mio. t Steel Mill Products) Aus-

7,7 Bau Wirtschaftsraum

rüstung

4,9 3% 41% keine Handelsrestriktionen

4,1 Haus- kein Importzoll auf Stahlprodukte

halts- Metallware

waren n

4% 11% Auto

Maschi- 25%

Russland Türkei Indien nen

*) ohne EU-Binnenhandel 14%

Quelle: AISI

... der USA 2017* EU: Anteil der Sektoren am Stahlbedarf 2017

(Mio. t Steel Mill Products) übrige

3% Bau

2,9 Haus- 40%

2,0 halts-

0,8 waren

4% Metall-

waren

16% Maschi- Auto

Russland Türkei Indien 21%

nen

*) ohne Importe aus Mexiko und Kanada

16%

Quelle: Amtl. Außenhandelsstatistik Quelle: Eurofer und eigene Berechnungen

Ein erheblicher Teil der umgeleiteten Mengen wird in den EU-Raum fließen. Damit droht ein Importanstieg von

mehreren Millionen Tonnen.

Seite 8

8

31.05.2018

Wirtschaftliches Umfeld: EU-Stahlkonjunktur ist trotz

leichter Erholung noch immer fragil

Marktversorgung EU-28 EU-28: Auslastung der Rohstahlkapazitäten

(in Millionen Tonnen) (in % der effektiven Vollauslastung)

200 100%

186

180 90% 87%

-14% -7% 81%

160 80%

160

140 70%

120 60%

08 09 10 11 12 13 14 15 16 17 08 09 10 11 12 13 14 15 16 17

Quelle: Eurofer Quelle: Worldsteel (Rohstahlproduktion), OECD (Kapazität)

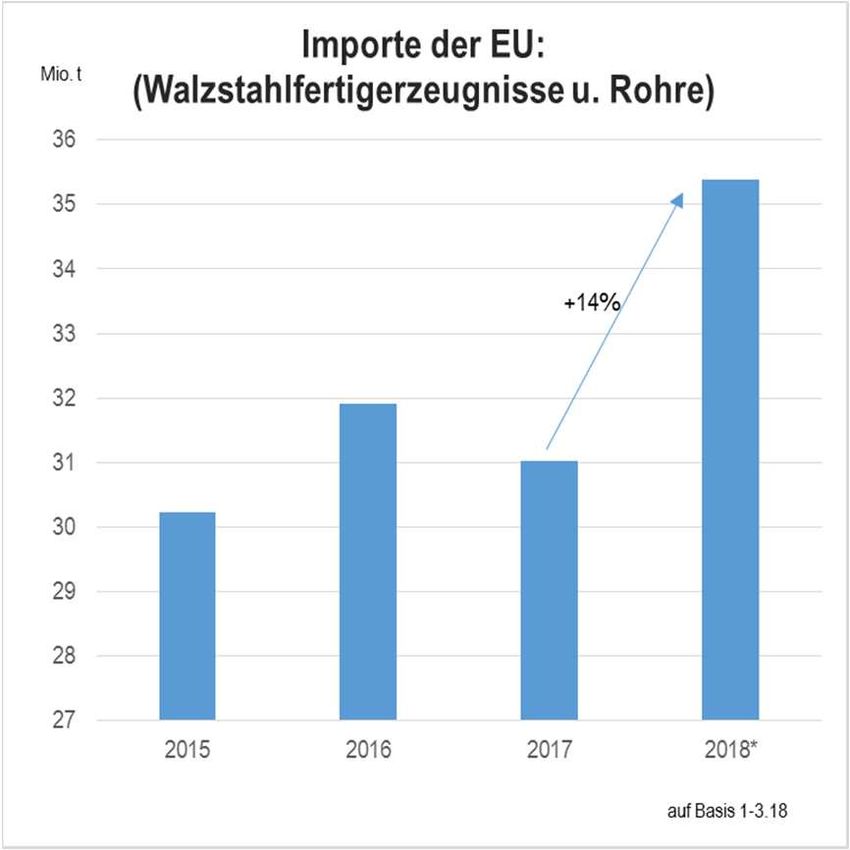

EU-Stahlimporte aus Dritten Ländern EU-Stahlexporte

(Mio. Tonnen, Steel Mill Products) (Mio. Tonnen, Steel Mill Products)

45 40

40,1 40,4 36,5 36,5

40

36,8 35 33,1

35 -22%

31,0 +59% 30,6

30

30 27,5

29,5

25 25

2013 2014 2015 2016 2017 2013 2014 2015 2016 2017

Quelle: Amtl. Außenhandelsstatistik Quelle: Amtl. Außenhandelsstatistik

Die EU-Stahlimportkrise ist noch nicht überwunden. Eine erneute Eskalation wäre eine ernste Bedrohung

für die Stahlindustrie in Deutschland und der EU.

Seite 9

931.05.2018

Safeguards zur Vermeidung von Handelsumlenkungen

Safeguard-Verfahren

Abschottung durch Die EU Kommission muss beweisen, dass der Importanstieg

(1) beträchtlich ist,

Section 232 (2) eine bedeutende Schädigung für die EU-Industrie verursacht

wurde oder die Gefahr einer bedeutenden Schädigung droht,

(3) auf unvorhergesehene Entwicklungen zurückzuführen ist,

(4) Safeguards im EU-Interesse sind.

› gelten für alle Importe eines Produkts, unabhängig von der

Herkunft

› sind deshalb nicht diskriminierend

› führen nicht zu Retorsionsmaßnahmen

› einziges Instrument, das Handelsumlenkungen vermeiden kann

und WTO-konform ist

Ziel der Safeguard-Maßnahme:

› Eingrenzung von Verwerfungen aus US-Maßnahmen im EU-Markt

› keine Abschottung des EU Stahlmarktes

› Einführung von nichtdiskriminierenden Länderkontingenten

› Zölle würden somit nur dann greifen, wenn diese Importmengen

überschritten werden (tariff quota)

Quelle: WV Stahl

Die Stahlindustrie begrüßt, dass die Europäische Kommission am 26. März 2018 ein Safeguard-Verfahren eröffnet

hat.

Seite 10

1031.05.2018

Bestehende Handelsschutzmaßnahmen der EU

bieten keinen Schutz vor Umlenkungseffekten

Größte Stahlimporteure in die USA Bestehende Antidumping

- Steel mill products 2017 (Mio t) - /Antisubventions-Maßnahmen

der EU (Anzahl: 24)

Vietnam;

Indien;0,7

China; 0,8 Rest; 2,8

Kanada; Rest ; China;

0,9 11

Quelle: EU Kommission und Außenhandelsstatistik

5,9 8

Taiwan;

1,2 EU; 5

Japan;

1,7

Türkei;

2

Russ- Indien;

land; 2,9

Brasilien 2

; 4,7 Russ-

Mexiko; Süd-

3,3 korea; land ;

3,4 3

Gegen die Lieferländer, von denen Handelsumlenkungen zu erwarten sind, bestehen in der EU fast keine

Handelsschutzmaßnahmen.

So richtet sich ein Großteil der bestehenden EU-Handelsschutzmaßnahmen gegen China. Chinesische

Stahlimporte spielen in den USA fast nur eine untergeordnete Rolle.

Seite 11

1131.05.2018

Reaktionen auf die US-Sec. 232 Strafzölle im

Stahlbereich - Beispiele

USA:

(28.3.2018) Section 232

(nationale Sicherheit)

Zollsatz v. 25 % auf Stahlprodukte

EU:

Einleitung eines

Kanada: Safeguardverfahrens (26.3.2018)

Russland:

Geplante Verschärfung des WTO-Beschwerde

WTO-Beschwerde

nationalen Handelsschutzes zum

Schutz vor steigenden Importen durch

Handelsumleitungen

China:

WTO-Beschwerde

Costa Rica: Vergeltungsmaßnahmen: Zölle auf 128 US-

Einleitung eines Safeguard- Produkte im Wert von 3 Mrd USD (zwischen

Indien:

Verfahrens Stabstahl, Profile (2018/03) 15% auf Nahtlosrohre und 25 % auf Aluschrott)

WTO-

Türkei: Beschwerde

Einleitung eines

Safeguardverfahrens (27.4.2018)

auf Flachstahl, Walzdraht, Stabstahl,

Profile, Schienen Rohre, Rostfrei Flach

* Quelle: WTO, Pressemitteilungen, WV Stahl

Seite 12

1231.05.2018

Strukturkrise beim Stahl bleibt bestehen – laut OECD

belaufen sich die Überkapazitäten auf fast 600 Mio. t

Welt: Angebot und Produktion Zunahme der Rohstahlkapazität nach Regionen

(Millionen Tonnen) (2010-2017, in Millionen Tonnen)

2 600

2 400 248

48

2 200

47 China

47 Rest Asien

2 000 +576 Mio. t Indien

6 Mittl. Osten

1 800 6 GUS

+460 Mio. t Türkei

1 600 6 Afrika

-4 Japan

Rohstahlkapazität, nominal EU 28

1 400 -25

Rohstahlerzeugung

1 200

2010 2011 2012 2013 2014 2015 2016 2017 -50 0 50 100 150 200 250 300 350 400

Quelle: OECD (März. 2018)

Quelle: OECD, März 2018 (Kapazitäten) und worldsteel (Produktion)

Auf China entfallen rund 60 % des weltweiten Kapazitätsaufbaus zwischen 2010 und 2017.

Seite 13

1331.05.2018

Global Forum on Steel Excess Capacity: Neue multi-

laterale Kooperationsarchitektur für die globale Stahl-

industrie

OECD-Länder (G20-Mitglieder) Interessierte OECD-Länder (Nicht-G20-Mitglieder)

Rohstahlproduktion 2016 (Mio. Tonnen) Rohstahlproduktion 2016 (Mio. Tonnen)

China 808,4

Spanien 13,6

Europäische Union 162,1

Japan 104,8 Polen 9,0

Indien 95,6 Belgien 7,7

USA 78,5

Russland 70,8 Österreich 7,4

Südkorea 68,6 Niederlande 6,9

Deutschland 42,1

Türkei 33,2 Slowakei 4,8

Brasilien 31,3 Schweden 4,6

Italien 23,4 Anteil Welt: 93%

Finnland 4,1

Mexiko 18,8

Frankreich 14,4 Luxemburg 2,2

Kanada 12,6 Anteil Welt: 4%

Schweiz 1,5

UK 7,6

Südafrika 6,1 Ungarn 1,3

Saudi Arabien 5,5 Griechenl… 1,2

Australien 5,3

Indonesien 5,0 Norwegen 0,6

Argentinien 4,1 Quelle: Worldsteel

Die gemeinsamen Anstrengungen zum Abbau globaler Überkapazitäten im Rahmen des Globalen Forums

der G20 müssen fortgesetzt bzw. intensiviert werden.

Seite 14

1431.05.2018

Handlungsempfehlungen des Global Forum on

Steel Excess Capacity

Sicherstellung Beseitigung von Herstellung eines Level-

marktwirtschaftlicher Subventionen und allen Playing-Fields für alle

Rahmenbedingungen sonstigen staatlichen Marktteilnehmer im

Unterstützungsmaßnahmen Stahlbereich

Abfederung sozialer Effekte Staatliche Schließungsziele Fusionen sollen im Einklang

bei Restrukturierungen im müssen begleitet werden von mit marktwirtschaftlichen

Stahlbereich marktwirtschaftlichen Prinzipien stehen

Reformen

Abkehr von Schaffung von Transparenz, Überwachung und

Exportfinanzierungen, die zu vor allem über politische Anpassung der

Überkapazitäten im Anpassungs- und Maßnahmen durch das

Stahlbereich beitragen Stützungsmaßnahmen Globale Stahlforum

Quelle: GFSEC, Fortschrittsbericht v. 30.11.2017

Seite 15

1531.05.2018

Schlussfolgerungen

› EU-Kommission und Bundesregierung müssen sich weiter dafür einsetzen, die EU

dauerhaft von den US-Maßnahmen zu befreien.

› Die Stahlindustrie in Deutschland spricht sich gegen eine „freiwillige“

Selbstbeschränkung der EU-Lieferungen in die USA aus, so wie es andere

Länder akzeptiert haben. Sie stützt damit den Kurs der EU bzw. der

Bundesregierung.

› Gleichzeitig muss die EU konsequent ihre Stahlindustrie vor den zu erwartenden

Handelsumlenkungen schützen. Erste Importeffekte sind bereits deutlich zu

spüren. Unabhängig wie die Verhandlungen mit den USA ausgehen, bleibt der EU-

Markt durch die partielle Abschottung des US-Marktes weiterhin substantielle

Risiken ausgesetzt.

› Die Stahlindustrie begrüßt, dass am 26. März 2018 die Europäische Kommission

ein Schutzklauselverfahren (Safeguard) eröffnet hat, das nahezu alle von den

US-Maßnahmen betroffenen Produktgruppen abdeckt. Ein solches Instrument

basiert auf den Regeln der WTO, ist nicht-diskriminierend und unterscheidet sich

daher deutlich von den WTO-widrigen Strafzöllen der USA.

› Die gemeinsamen Anstrengungen mit den USA zum Abbau der globalen

Überkapazitäten im Rahmen des Globalen Stahlforums der G20, müssen

fortzusetzt bzw. intensiviert werden.

Seite 16

1631.05.2018

US-Handelspolitik / US-Section 232

Disclaimer:

Es wird keine Gewähr für die Richtigkeit der Angaben

übernommen. Die Präsentation darf nur zu

rechtmäßigen Zwecken verwendet werden. Die

Verwendung der Präsentation erfolgt in eigener

Verantwortung des Verwenders.

17Sie können auch lesen