"zzgl. 19 %": Know-how rund um die Umsatzsteuer - Oktober 2014

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

„zzgl. 19 %“: Know-how

rund um die Umsatzsteuer

Oktober 2014

Inhalt

Schwerpunkt

»» Intro

»» Neunzehn, sieben oder null Prozent?

»» (K)ein Formular mit 7 Siegeln: Die Umsatzsteuer-Voranmeldung

»» Kleinunternehmerinnen und -unternehmer: besser ohne Umsatzsteuer?

»» Die Umsatzsteuer in Rechnungen

»» Handel inner- und außerhalb der EU: Umsatzsteuer?

Service

»» Die Gründerwoche 2014: Machen Sie mit!

»» Aktuelle Meldungen

»» Veranstaltungen

»» Print- und Online-Tipps

»» BMWi-Expertenforum

Seite 2

Intro

Jede Unternehmerin und jeder Unternehmer - ob gewerblich oder freiberuflich - hat mit ihr zu tun: der Umsatzsteuer.

Die Umsatzsteuer ist die am weitesten verbreitete Steuer. Typische Fragen, die junge Unternehmen zum Thema Um-

Trotzdem bereitet sie vor allem jungen Unternehmerinnen satzsteuer haben, drehen sich vor allem um …

und Unternehmern immer wieder Kopfzerbrechen. Kein

Wunder: Mit der Umsatzsteuer sind jede Menge verschiede-

»» den Umsatzsteuersatz (19 oder 7 Prozent)

ner Anforderungen, Pflichten oder auch steuerliche Gestal-

tungsmöglichkeiten verbunden. »» die Umsatzsteuerbefreiung

»» die Kleinunternehmerregelung

»» den Vorsteuerabzug

»» die Rechnungsstellung

»» die Umsatzsteuervoranmeldung oder auch

»» die Umsatzsteueridentifikationsnummer

In dieser Ausgabe des eMagazins stellen wir Ihnen daher das

kleine Einmaleins der Umsatzsteuer vor.

UMSATZ- ODER MEHRWERTSTEUER?

Es gibt keinen Unterschied zwischen Umsatz- oder

Mehrwertsteuer. Üblich ist der Begriff „Umsatzsteuer“.

WEITERE INFORMATIONEN

Bundesministerium für Wirtschaft und Energie

»» GründerZeiten Nr. 9: Steuern

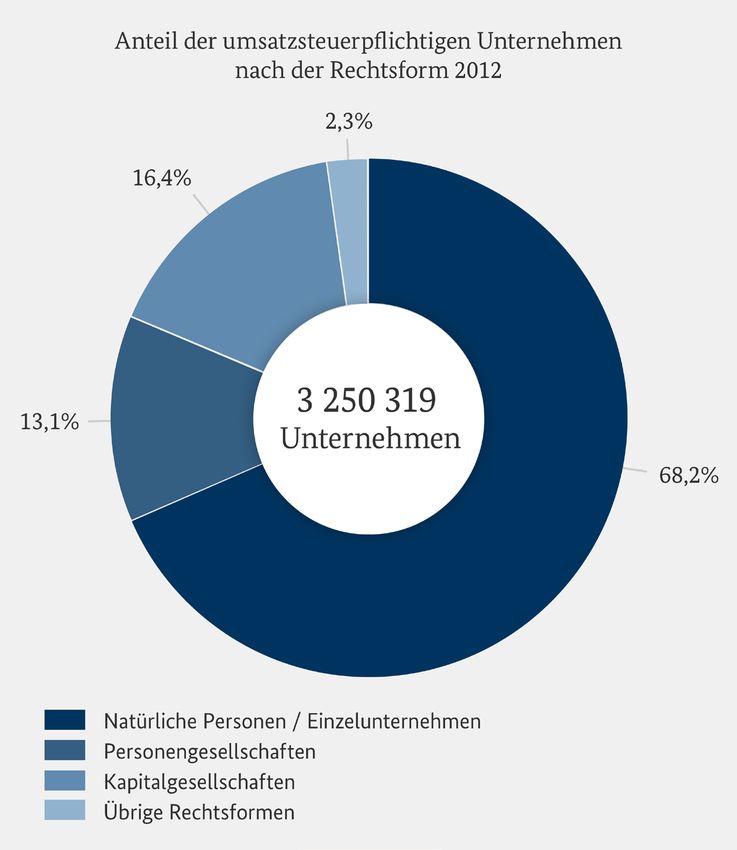

Quelle: Statistisches Bundesamt: Finanzen und Steuern: Umsatz-

steuerstatistik 2012, Wiesbaden 2014

Seite 3

Neunzehn, sieben oder null Prozent?

„zzgl. Umsatzsteuer“ – (fast) jede Unternehmerin und jeder Unternehmer muss auf sei-

nen Rechnungen Umsatzsteuer ausweisen. Nur: Welcher Steuersatz ist der richtige?

Warum beispielsweise Brennholz, Gummibärchen und Hun- Dasselbe gilt auch für den ermäßigten Umsatzsteuersatz,

defutter mit 7 Prozent versteuert werden, während bei Mi- nur dass der nicht bei 19, sondern bei 7 Prozent liegt und

neralwasser, Babynahrung oder Medikamenten 19 Prozent beispielsweise für Lebensmittel, Bücher oder Hotelübernach-

fällig sind, ist schwer nachvollziehbar. Zum Glück müssen sich tungen angewandt wird. Auch künstlerische Werke werden

Unternehmerinnen und Unternehmer nicht mit den Gründen mit einem ermäßigten Satz von 7 Prozent verkauft. Allerdings

dafür beschäftigen. Wissen sollten sie hingegen, welchen nur, wenn sie direkt durch den Künstler, also den Urheber des

Umsatzsteuersatz sie ihren Kunden in Rechnung stellen müs- Werks, oder in Kommission verkauft werden. Beim Verkauf

sen. über Kunsthändler oder Galeristen gilt der Steuersatz von 19

Prozent.

19 oder 7 Prozent?

Ein weiterer Sonderfall ist die Umsatzsteuer für Versandkos-

Die wichtigsten Umsatzsteuersätze in Deutschland betragen ten. Hier orientiert sich die Umsatzsteuer an den versandten

19 und 7 Prozent. Welcher Steuersatz jeweils gilt, hängt davon Produkten. Werden ausschließlich Waren mit einem Um-

ab, um was für ein Produkt oder eine Leistung es sich handelt satzsteuersatz von 19 Prozent versandt, gilt dies auch für die

oder auch davon, wer das Produkt bzw. die Leistung verkauft. Versandkosten. Entsprechendes gilt dann auch bei Waren mit

einem Steuersatz von 7 Prozent.

Im Normalfall beträgt der Umsatzsteuersatz 19 Prozent. Ob

im produzierenden Gewerbe, im Handwerk oder im Dienst- Die Ermäßigung von 7 Prozent wurde eingeführt, um Ver-

leistungsbereich - in den Rechnungen muss es heißen: „zu- braucher in bestimmten lebensnotwendigen Bereichen (z.B.

züglich 19 Prozent Umsatzsteuer“. Dabei muss immer auch Lebensmittel, Kultur) finanziell zu entlasten. Und um die

der genaue Eurobetrag der Umsatzsteuer in der Rechnung Wettbewerbsfähigkeit bestimmter Branchen zu erhalten (z.B.

aufgeführt werden. Ausnahme: Kleinbetragsrechnungen bis Gastgewerbe). Während der reguläre Umsatzsteuersatz seit

zu 150 Euro brutto. Hier werden der Netto- und Umsatzsteu- Mitte der 1980er Jahre (damals: 14 Prozent) immer weiter

erbetrag in einer Summe aufgeführt. nach oben geklettert ist, stehen die 7 Prozent seither „wie

eine Eins“.

Die Umsatzsteuer bezieht sich immer auf den Nettobetrag,

also den eigentlichen Preis der Ware oder Dienstleistung.

Nettobetrag plus Umsatzsteuer ergeben dann den Endbetrag

(Bruttobetrag).

Seite 4

Umsatzsteuer bei „gemischten

7 PROZENT UMSATZSTEUER: FÜR WELCHE

WAREN UND LEISTUNGEN? Tätigkeiten“

Wenn Sie Ihre hauptberufliche Tätigkeit beispielsweise mit

Für welche Umsätze der ermäßigte Steuersatz von 7 Pro- 19 Prozent Umsatzsteuer versteuern und Sie nun eine wei-

zent gilt, listet § 12 des Umsatzsteuergesetzes auf. tere Leistung oder ein Produkt anbieten, die nicht zu ihrem

bisherigen Tätigkeitsspektrum gehören (Beispiele: Künstler

plus Café, Augenarzt plus Kontaktlinsenverkauf, Architekt

plus Bauunternehmung), müssen Sie darauf achten, dass

Keine Umsatzsteuer Sie für die zusätzliche Leistung den richtigen Steuersatz

In bestimmten Fällen brauchen Sie auf Ihren Rechnungen anwenden. Weiter stellt Dr. Herbert Becherer, Vizepräsident

überhaupt keine Umsatzsteuer auszuweisen. Auch hier der Bundessteuerberaterkammer (BStBK), heraus: „Die um-

kommt es auf das Produkt selbst an oder darauf, wo der Kun- satzsteuerliche Behandlung hängt immer von dem Produkt

de seinen Sitz hat oder auch, um was für ein Unternehmen es beziehungsweise der Leistung ab, die Sie anbieten und nicht

sich handelt. von Ihrem Beruf.“

Weitgehend bekannt ist, dass alle Heilbehandlungen von

Ärzten, Zahnärzten, Physiotherapeuten oder Hebammen DIE UMSATZSTEUER AUF PREISANGABEN

usw. von der Umsatzsteuer befreit sind. Unter bestimmten

Voraussetzungen können sich aber auch selbständige Lehrer Preisangaben für Endverbraucher müssen immer die

bzw. Dozenten, die an allgemeinbildenden oder berufsbilden- Umsatzsteuer und eventuelle sonstige Preisbestandtei-

den Einrichtungen tätig sind, von der Umsatzsteuer befreien le (z.B. Versand) beinhalten. Inhaber von Online-Shops

lassen. Entscheidend ist, so heißt es beim Deutschen Steuer- müssen außerdem darauf hinweisen, dass die angege-

beraterverband, dass sie spezielle Kenntnisse und Fertigkei- benen Preise Umsatzsteuer enthalten. Bei Bedarf muss

ten vermitteln. Dazu gehören auch Nachhilfeunterricht und auch auf zusätzliche Fracht-, Liefer- oder Versandkosten

Computerkurse. Voraussetzung ist, dass sie dem Finanzamt oder sonstige Kosten hingewiesen werden. Dies schreibt

eine Bescheinigung der zuständigen Landesbehörde vorlegen die Preisangabenverordnung vor.

können. Wer welche Bescheinigung zur Umsatzsteuerbe-

freiung benötigt und wer diese Bescheinigung ausstellt, ist

von Bundesland zu Bundesland verschieden und kann beim

zuständigen Finanzministerium oder der Oberfinanzdirektion

erfragt werden. WEITERE INFORMATIONEN

Bundesministerium für Wirtschaft und Energie

Auch Tätigkeiten, die einer Spezialsteuer unterliegen, sind

von der Umsatzsteuer befreit. Beispiel: Der Abschluss von »» GründerZeiten Nr. 9 „Steuern“

Versicherungen, die der Versicherungssteuer unterliegen.

BMWi-Existenzgründungsportal

Um den Handel innerhalb der EU zu vereinfachen, weisen »» BMWi-Expertenforum „Umsatz-/Vorsteuer“

Unternehmen, die an Unternehmenskunden innerhalb der

EU liefern, ebenfalls keine Umsatzsteuer auf ihren Rechnun-

gen aus.

Und um Kleinunternehmen von bürokratischen Pflichten zu

entlasten, wird bei ihnen die Umsatzsteuer auf Wunsch nicht

erhoben.

Eine Übersicht der Leistungen, die von der Umsatzsteuer be-

freit sind, zeigt § 4 des Umsatzsteuergesetzes.

Seite 5

(K)ein Formular mit 7 Siegeln:

Die Umsatzsteuer-Voranmeldung

Als Gründerin oder Gründer kann man sich unter einer Umsatzsteuer-Voranmeldung erst ein-

mal wenig vorstellen. Vielleicht ist der etwas unverständliche Name auch der Grund da-

für, dass viele junge Unternehmer lieber einen Bogen darum machen.

„Ich habe mich selbständig gemacht. Muss ich die monatliche Folgejahr jeden Monat eine Umsatzsteuer-Voranmeldung an

Voranmeldung ans Finanzamt schicken, obwohl ich noch kei- ihr Finanzamt zu übermitteln.

ne Einnahmen habe? Muss oder kann ich die Ist-Besteuerung

jetzt schon beantragen?“ Geht es um die Umsatzsteuer-

Das heißt: Spätestens am 10. Tag des Folgemonats muss das

Voranmeldung, tauchen bei vielen jungen Unternehmerinnen

Formular zur Umsatzsteuer-Voranmeldung über das Online-

und Unternehmern erst einmal Fragen auf. Das fängt schon

Portal ELSTER beim Finanzamt eingegangen sein. Bis zu die-

damit an, dass viele nicht wissen, was sich dahinter eigentlich

sem Termin muss auch die errechnete Zahllast überwiesen

genau verbirgt.

werden.

Genau genommen besteht die Umsatzsteuer-Voranmeldung

Bei der Oberfinanzdirektion Niedersachsen macht man oft

aus zwei Schritten: Zunächst einmal müssen Unternehmerin-

auch die Erfahrung, dass junge Unternehmen überhaupt

nen und Unternehmer (oder ihr Steuerberater) ein Formular

keine Umsatzsteuer-Voranmeldung abgeben. Sie meinen,

ausfüllen. Darin teilen sie ihrem Finanzamt mit,

dies sei nicht nötig, solange sie keine Umsätze erzielen. Ein

Trugschluss: Eine Umsatzsteuer-Voranmeldung muss immer

»» wie viel Umsatzsteuer sie durch den Verkauf von Waren abgegeben werden, selbst wenn man dem Finanzamt damit

oder Dienstleistungen innerhalb eines bestimmten nur mitteilt, dass man im letzten Monat keinerlei Einnahmen

Zeitraums erwirtschaftet haben und hatte. In dem Fall trägt man bei den „Umsätzen“ einfach 0,00

ein.

»» wie viel Vorsteuer ihnen in demselben Zeitraum in Rech-

nung gestellt wurde. Bei der Vorsteuer handelt es sich

um die Umsatzsteuer, die sie an andere Unternehmer Abgabefrist verlängern

zahlen, wenn sie Waren oder Dienstleistungen einkaufen.

Dass die Umsatzsteuer-Voranmeldungen und die damit

verbundenen Zahlungen an das Finanzamt jeweils um einen

Monat verschoben werden können, ist vielen Gründerinnen

Im zweiten Schritt überweisen Sie die so genannte Zahllast und Gründern nicht bekannt, so die Oberfinanzdirektion

an das Finanzamt. Bei der Zahllast handelt es sich um die Dif- Nordrhein-Westfalen. Der Gründer oder sein Steuerberater

ferenz aus Umsatzsteuer und Vorsteuer. Das heißt, die Vor- muss dazu über das Online-Portal ELSTER einen Antrag auf

steuer, die Sie beim Einkauf von Waren oder Dienstleistungen Dauerfristverlängerung beim Finanzamt stellen.

bezahlt haben, ziehen Sie einfach von der Umsatzsteuer ab.

Haben Sie im Voranmeldungszeitraum mehr Vorsteuer be-

Voraussetzung für die Fristverlängerung ist: Das Unterneh-

zahlt als Umsatzsteuer eingenommen, bekommen Sie den

men leistet eine Sondervorauszahlung in Höhe von 1/11 des

Überschuss vom Finanzamt zurück.

voraussichtlich für das Jahr der Gründung fälligen Umsatz-

steuerbetrags. Unternehmen, die bereits am Markt sind, müs-

So weit so gut. Dennoch gibt es typische Fehler, die junge sen 1/11 der Umsatzvorauszahlungen des vorangegangenen

Unternehmen bei der Umsatzsteuer-Voranmeldung immer Jahres als Sondervorauszahlung überweisen. Der Vorauszahl-

wieder machen. Wir haben dazu die Oberfinanzdirektionen betrag wird dann mit dem zu zahlenden Betrag der letzten

Niedersachsen und Nordrhein-Westfalen nach ihren Erfah- Umsatzsteuer-Voranmeldung verrechnet.

rungen gefragt. Hier das Ergebnis:

Abgabefristen nicht bekannt

Viele junge Unternehmen kennen die gesetzlichen Fristen

zur Abgabe ihrer Umsatzsteuer-Voranmeldung nicht, heißt es

bei der Oberfinanzdirektion Nordrhein-Westfalen. Dabei sind

sie gesetzlich dazu verpflichtet, im Jahr der Gründung und im

Seite 6

zen, unabhängig von der Höhe des Umsatzes. Ausnahme:

KLEINUNTERNEHMER? KEINE UMSATZ- Freiberufler, die eine doppelte Buchführung betreiben, auch

STEUER-VORANMELDUNG! wenn sie dazu gesetzlich nicht verpflichtet sind, müssen die

Soll-Versteuerung anwenden. Bitte beachten Sie, dass dies

Wer die sog. Kleinunternehmerregelung in Anspruch nur für Freiberufler im Sinne des § 18 Abs. 1 des Einkommen-

nimmt, gibt grundsätzlich keine Umsatzsteuer-Voran- steuergesetzes gilt.

meldung ab. Wer es trotzdem tut, riskiert, dass er den

Anspruch auf die Kleinunternehmerregelung verliert. Die Ist-Versteuerung kann jederzeit formlos beim Finanzamt

Denn in der Abgabe der Umsatzsteuer-Voranmeldungen beantragt werden. Gründerinnen und Gründer, die ihr Unter-

sieht das Finanzamt grundsätzlich einen Verzicht auf die nehmen bzw. ihre selbständige Tätigkeit erst noch anmelden,

Kleinunternehmerregelung. Der Verzicht ist für den Un- können im Fragebogen zur steuerlichen Erfassung ankreuzen,

ternehmer für mindestens fünf Kalenderjahre bindend. ob sie die Soll- oder die Ist-Versteuerung bevorzugen.

Soll- oder Ist-Versteuerung unbekannt Fehler beim Ausfüllen

Beim Ausfüllen der Umsatzsteuer-Voranmeldung erleben die

Jungen Unternehmerinnen und Unternehmen ist oft nicht

Finanzämter häufig, dass bei den Umsätzen (Einnahmen) der

klar, dass es zwei verschiedene Arten der Umsatzversteuerung

Bruttobetrag eingetragen wird. Richtig ist aber der Nettobe-

gibt, heißt es bei der Oberfinanzdirektion Niedersachsen.

trag (ohne Umsatzsteuer). Darauf weist die Oberfinanzdirek-

tion Nordrhein-Westfalen hin.

Die Soll-Versteuerung ist der Regelfall. Dabei werden in die

Umsatzsteuer-Voranmeldung die Nettopreise der verkauften

Waren oder Dienstleistungen in dem jeweiligen Zeitraum

eingetragen, in dem sie an den Kunden geliefert wurden -

unabhängig davon, wann der Kunde die Leistung bezahlt hat

oder bezahlen wird. Das Ganze nennt sich auch Besteuerung

nach dem vereinbarten Entgelt (und nicht nach dem erhal-

Bei der Vorsteuer, also der Umsatzsteuer, die Sie an andere

tenen Entgelt). Das Unternehmen leistet gegenüber dem

Unternehmer beim Einkauf von Waren oder Leistungen ge-

Finanzamt also eine Vorauszahlung. Die Soll-Versteuerung

zahlt haben, müssen Sie dagegen nur den reinen Vorsteuer-

kann vor allem bei jungen und kleineren Unternehmen zu

betrag bei der entsprechenden Kennzahl eingeben.

Liquiditätsengpässen führen.

Beispiel: Ein Tischler baut am 15. September einen Schrank

für einen Kunden und schickt ihm am 20. September 2014

eine Rechnung. Die Umsatzsteuer, die auf der Rechnung

ausgewiesen ist, muss der Unternehmer in die Umsatzsteuer-

Voranmeldung für den Monat September eintragen und bis

zum 10. Oktober an das Finanzamt überweisen. Dass der

Kunde die Rechnung erst zwei Monate später überweist,

spielt dabei keine Rolle.

Reicht der Unternehmer eine zweite (berichtigte) Umsatz-

steuer-Voranmeldung ein, muss in der Umsatzsteuer-Voran-

Bei der Ist-Versteuerung wird die Umsatzsteuer erst dann meldung der richtige Zeitraum angegeben und die berichtig-

an das Finanzamt abgeführt, wenn der Kunde die Rechnung te Umsatzsteuer-Voranmeldungen mit einer „1“ zur Kennzahl

bezahlt hat. In der Umsatzsteuer-Voranmeldung wird daher 10 gekennzeichnet werden.

erst in dem Monat die Umsatzsteuer eingetragen, in dem das

Geld auf dem Konto eingegangen ist. Die Ist-Versteuerung

(Besteuerung nach dem vereinnahmten Entgelt) können Un-

ternehmen in Anspruch nehmen, die nicht mehr als 500.000

Euro Jahresumsatz erzielen oder die von der Buchführungs-

pflicht befreit sind.

Freiberufler können die Ist-Versteuerung sogar immer nut-

Seite 7Immer mit ELSTER

WEITERE INFORMATIONEN

Die Umsatzsteuer-Voranmeldung muss, genauso wie die

Umsatzsteuer-Jahreserklärung, auf elektronischem Weg an Bundesministerium der Justiz und für Verbraucher-

das zuständige Finanzamt übermittelt werden. Dazu gibt es schutz

das Internetportal ELSTER. Auf der Webseite der Finanzver-

»» Gesetze im Internet: Umsatzsteuergesetz

waltung können alle Formulare rund um das Thema Steuern

online ausgefüllt und weitergeleitet werden. Wer das ers-

te Mal mit ELSTER zu tun hat, muss sich zunächst auf der Finanzministerium des Landes Nordrhein-Westfalen

Webseite registrieren. Das kann bis zu zwei Wochen dauern. »» Steuertipps für Existenzgründerinnen und Existenz-

Gründerinnen und Gründer, die monatlich eine Umsatz- gründer

steuer-Voranmeldung abgeben müssen, sollten sich daher

rechtzeitig anmelden, empfiehlt die Oberfinanzdirektion

Niedersachsen. Niedersächsisches Finanzministerium

»» Steuertipps. Informationsbroschüre für Existenz-

gründerinnen und Existenzgründer (PDF, 3,2 MB)

Bundessteuerberaterkammer

»» Steuerberatersuche

Quelle: ElsterOnline-Portal

Deutscher Steuerberaterverband e.V.

»» Steuerberater-Suchservice

Hilfestellung und Beratung

Im ELSTER-Portal gibt es eine Ausfüllhilfe, die klar und gut

verständlich beim Ausfüllen des Formulars hilft. Eine erste

Orientierung bieten auch die Finanzämter. Erkundigen Sie

sich auch beim Finanzministerium Ihres Bundeslandes, ob es

eine Steuerbroschüre für Gründerinnen und Gründer anbie-

tet.

Wer mit Formularen „auf Kriegsfuß“ steht, sollte frühzeitig

Kontakt zu einem Steuerberater aufnehmen.

Seite 8Kleinunternehmerinnen und

-unternehmer: besser ohne Umsatzsteuer?

Wer mit seiner beruflichen Selbständigkeit startet und erst einmal keine hohen Einnahmen hat, kann

die sogenannte Kleinunternehmerregelung in Anspruch nehmen. Damit ist vieles einfacher.

Die Kleinunternehmerregelung bietet eine ganze Reihe von »» im Jahr der Gründung voraussichtlich einen Umsatz

Vorteilen: Sie brauchen keine Umsatzsteuer ans Finanzamt (nicht zu verwechseln mit Gewinn!) von nicht mehr als

abzuführen. Sie müssen auch keine monatliche Umsatzsteu- 17.500 Euro erwirtschaften,

er-Voranmeldung abgeben. Und da Ihre Rechnungen keine

Umsatzsteuer enthalten, haben Sie gegenüber Privatkunden

Für die Folgejahre gilt:

einen Wettbewerbsvorteil: Im Vergleich zu Unternehmen, die

ihre Rechnungen mit Umsatzsteuer ausweisen müssen, sind

Sie günstiger. »» Kleinunternehmen dürfen im vorangegangenen Kalen-

derjahr 17.500 Euro nicht überstiegen haben und

Allerdings hat die Kleinunternehmerregelung auch einen »» im laufenden Kalenderjahr voraussichtlich 50.000 Euro

Haken: Wenn Sie Waren oder Leistungen einkaufen, kön- nicht übersteigen.

nen Sie die in den Rechnungen aufgeführte Umsatzsteuer

nicht als Vorsteuer absetzen. Sollten Sie also in absehbarer

Zeit größere Investitionen planen (Büroausstattung, Kfz,

häufige berufliche Reisen), ist es vermutlich sinnvoller, auf Wichtig zu wissen für Gründer: Die Umsatzgrenze von 17.500

die Kleinunternehmerregelung zu verzichten. In dem Fall Euro bezieht sich immer auf ein ganzes Jahr. Wer mit der

gilt für Sie - wie für jeden Unternehmer - die reguläre Um- Selbständigkeit während des Jahres startet, muss den vor-

satzbesteuerung. Das bedeutet, Sie müssen monatlich eine aussichtlichen Umsatz also auf zwölf Monate hochrechnen.

Umsatzsteuer-Voranmeldungen auf elektronischem Weg Daran denken viele Gründer nicht, wenn sie den Fragebogen

über das Webportal ELSTER an das Finanzamt übermitteln. zur steuerlichen Erfassung ausfüllen, so die Erfahrung der

In Ihren Rechnungen weisen Sie die Umsatzsteuer aus und Oberfinanzdirektion Nordrhein-Westfalen.

im Rahmen der Umsatzsteuer-Voranmeldungen ziehen sie

die Vorsteuer ab. Und: Bei beiden Beträgen handelt es sich um Bruttobeträge.

Die Umsatzsteuer muss immer mit einberechnet werden.

Beachten Sie: Wenn Sie die Kleinunternehmerregelung in

Anspruch nehmen, dürfen Sie auf Ihren Rechnungen keine

Umsatzsteuer ausweisen. Stattdessen sollten sie folgenden Praxisbeispiel:

Hinweis aufnehmen: „Keine Umsatzsteuer, da Kleinunter- Eine Designerin hat sich im Oktober 2012 selbständig ge-

nehmer nach § 19 UStG.“ macht. Sie schätzt ihren monatlichen Umsatz auf durch-

schnittlich 1.200 Euro plus 7 Prozent Umsatzsteuer (84 Euro).

Übrigens: Wenn Sie sich dazu entschließen, auf die Kleinun- Auf das Gesamtjahr hochgerechnet, sind das 15.408 Euro.

ternehmerregelung zu verzichten, gilt das für fünf Kalender- Damit liegt sie unter der Umsatzschwelle von 17.500 Euro

jahre. Darauf weist der Deutsche Steuerberaterverband hin. und kann die Kleinunternehmerregelung in Anspruch neh-

Überlegen Sie sich diesen Schritt daher gut men. Im zweiten Jahr ihrer Selbständigkeit erzielt sie einen

Umsatz von 16.000 Euro. Dazu rechnet sie noch 7 Prozent

hinzu und kommt auf einen Bruttoumsatz von 17.120 Euro.

Für wen ist die Das heißt, sie kann weiterhin die Kleinunternehmerrege-

Kleinunternehmerregelung? lung nutzen. Im dritten Jahr ihrer Selbständigkeit laufen die

Geschäfte langsam an, so dass sie einen Nettoumsatz von

Voraussetzung ist, dass Sie - aus steuerlicher Sicht - 35.000 Euro erwirtschaftet. Rechnet sie 7 Prozent Umsatz-

Kleinunternehmer(in) sind. Dazu gehören Einzelunternehmen steuer hinzu, kommt sie auf insgesamt 37.450 Euro. Mit die-

bzw. Freiberufler, aber auch Teams in der Rechtsform einer sem Betrag liegt sie unter 50.000 Euro, so dass für dieses Jahr

GbR oder Unternehmergesellschaft (haftungsbeschränkt), noch die Kleinunternehmerregelung gilt. Ab dem folgenden

die Jahr, muss sie allerdings zur regulären Besteuerung wechseln

und auf ihren Rechnungen Umsatzsteuer ausweisen und an

Seite 9das Finanzamt abführen. Aber selbst wenn sie in diesem Jahr Beispiel:

auf einen Gesamtumsatz von über 50.000 Euro gekommen

wäre, hätte dies für das laufende Jahr keine Konsequenzen. Ein Gründer eröffnet am 1. September 2014 seinen Online-

Die Kleinunternehmerregelung würde trotzdem noch gelten. Shop. Im Fragebogen zur steuerlichen Erfassung hat er ange-

Es sei denn, die Designerin hätte bereits zu Beginn des Jahres kreuzt, dass er die Kleinunternehmer-Regelung in Anspruch

einschätzen können, dass ihr Umsatz die Grenze von 50.000 nehmen wird. Wider Erwarten läuft das Geschäft von Anfang

Euro überschreitet. In dem Fall wäre sie bereits für das lau- so gut, dass er die Umsatzgrenze von 17.500 Euro überschrei-

fende Jahr umsatzsteuerpflichtig geworden. tet und einen Umsatz von 19.500 Euro erzielt. Das bedeutet:

Ab 1. Januar 2015 muss er seinen Kunden jeweils 19 Prozent

Umsatzsteuer in Rechnung stellen. Sollten im Jahr 2015 die

„Bei der Umsatzgrenze von 50.000 Euro kommt es immer auf

Umsätze zurückgehen, so dass er insgesamt nicht mehr als

die Prognose an“, so BStBK-Vizepräsident Dr. Herbert Beche-

17.500 Euro (inkl. Umsatzsteuer) erwirtschaftet, kann er -

rer. Diese Prognose muss zu Beginn des Jahres erstellt wer-

wenn er möchte - ab 2016 wieder die Kleinunternehmerrege-

den. Liegt sie unter 50.000 Euro, gilt die Kleinunternehmer-

lung in Anspruch nehmen.

regelung für das laufende Jahr, selbst wenn der tatsächliche

Umsatz später davon abweicht.

Kleinunternehmerregelung beantragen

Jede Gründerin und jeder Gründer erhält vom Finanzamt ei-

nen Fragebogen zur steuerlichen Erfassung. Gewerbetreiben-

de bekommen diesen Fragebogen in der Regel im Rahmen

ihrer Gewerbeanmeldung zugeschickt. Freiberufler wenden

sich direkt an das Finanzamt. In Zeile 7.3 des Fragebogens

kreuzen Sie an, ob Sie die Kleinunternehmer-Regelung in An-

spruch nehmen. Oder ob Sie auf die Kleinunternehmer-Re-

gelung verzichten, obwohl Sie die Umsatzgrenze von 17.500

Euro voraussichtlich nicht überschreiten. In dem Fall sind

Sie an diese Entscheidung fünf Jahre gebunden. In diesem

Zeitraum können Sie nicht zur Kleinunternehmer-Regelung Bildrechte: Deutscher Steuerberaterverband e.V.

wechseln. Der Wechsel von der Kleinunternehmerregel zur

Regelbesteuerung ist dagegen jederzeit möglich. Ein formlo-

ses Schreiben ans Finanzamt reicht aus.

WEITERE INFORMATIONEN

Bereits selbständige Kleinunternehmer können jederzeit für Bundesministerium der Justiz und für Verbraucher-

das Folgejahr die sog. Kleinunternehmerregelung in Anspruch schutz Gesetze im Internet

nehmen, wenn sie die Voraussetzungen erfüllen. Ein formlo-

ses Schreiben ans Finanzamt genügt. »» Umsatzsteuergesetz

Bundesministerium der Finanzen

Umsatzgrenze überschritten »» Formular-Management-System der Bundesfinanz-

verwaltung

Wenn Sie im Laufe des Jahres feststellen, dass die Umsatz-

grenze von 50.000 Euro überschritten wird, müssen Sie mit

Beginn des kommenden Jahres in Ihren Rechnungen die Um-

satzsteuer ausweisen und im Rahmen der Umsatzsteuervor-

anmeldung an das Finanzamt abführen.

Seite 10Interview

mit Myriam Kasten, Photographie

„Im Grunde ist die Umsatzsteuer nur so ein durchlaufender Posten, der auf dem Ge-

schäftskonto geparkt wird, ohne dass er einem gehört.“

Myriam Kasten ist freiberufliche Fotografin mit einem ei- Angestellten. Anfangs hatte ich auch noch kein eigenes Stu-

genen Fotostudio in Duisburg. Zu ihren Kunden gehören dio, sondern bin von anderen Fotografen oder von privaten

vorwiegend Hochzeitspaare, Familien und gelegentlich auch Auftraggebern gebucht worden. Über meinen Steuerberater

Unternehmen. Als sie sich vor sieben Jahren selbständig habe ich dann von der Kleinunternehmerregelung erfahren.

gemacht hat, hat sie sich für die Kleinunternehmerregelung Er hat mir gesagt, wie viel Umsatz ich als Kleinunternehmerin

entschieden. erwirtschaften darf, dass ich auf meinen Rechnungen keine

Mehrwertsteuer ausweisen muss, aber auch keine Vorsteuer

geltend machen darf. Das passte alles ganz gut zu meiner

damaligen Situation. Also habe ich auf dem Fragebogen zur

steuerlichen Erfassung angekreuzt, dass ich die Kleinunter-

nehmerregelung in Anspruch nehme.

Dass Sie damit auch keine Anschaffungen

steuerlich absetzen konnten, war

für Sie nicht entscheidend?

Kasten: Nein, eine Kamera hatte ich ja schon, und mehr An-

schaffungen brauchte ich erst einmal nicht. Das hat sich dann

erst im Laufe der Zeit geändert, als die Geschäfte immer bes-

ser liefen. Mein Umsatz war dann irgendwann so hoch, dass

ich nicht mehr unter die Kleinunternehmerregelung fiel. Hin-

zu kam, dass ich damals auch ein eigenes Fotostudio eröffnen

wollte. Das war natürlich mit einigen Investitionen für Foto-

lampen, Blitzlampen, Fotostudioausrüstung usw. verbunden,

für die ich im Einkauf Vorsteuer mit bezahlen musste. Die

konnte ich dann durch den Wechsel zur Regelbesteuerung

beim Finanzamt absetzen.

Mit dem Wechsel zur Regelbesteuerung

Bildrechte: Myriam Kasten

mussten Sie auch Umsatzsteuer-

Voranmeldungen abgeben. Das mussten

Sie als Kleinunternehmerin nicht.

Frau Kasten, Sie haben zu Beginn Ihrer

Selbständigkeit die Kleinunternehmerregelung Kasten: Ja, als Kleinunternehmerin musste ich bzw. mein

Steuerberater nur jeweils eine Umsatzprognose für das

in Anspruch genommen. Wie kam kommende Jahr und eine Erklärung über die tatsächlichen

es zu der Entscheidung? Umsätze des abgelaufenen Jahres abgeben. Mit dem Wechsel

zur Regelbesteuerung sind die Prognosen weggefallen, aber

Kasten: Ich war beim Thema Steuern anfangs sehr unbedarft dafür sind die quartalsweisen Umsatzsteuervoranmeldungen

und habe mir erst einmal einen Steuerberater gesucht, der hinzugekommen. Darin wird dem Finanzamt mitgeteilt, wie

mir alles erklärt hat. Ich war und bin ja nach wie vor eine viel Umsatzteuer ich bei meinen Einkäufen bezahlt habe und

Ein-Personen-Show, wie man so schön sagt, und habe keine wie viel ich durch meine Aufträge eingenommen habe.

Seite 11Ich stelle also alle drei Monate meine Ein- und Ausgangs- man vielleicht mit 2.000, 3.000 Euro Umsatz knapp über der

rechnungen zusammen, gebe sie meinem Steuerberater, der Kleinunternehmerschwelle liegt, also insgesamt noch nicht

die Umsatzsteuervoranmeldung macht und mir dann sagt, so viel verdient und dann alle drei Monate die eingenommene

wie viel ich ans Finanzamt überweisen muss. Dabei darf er die Umsatzsteuer abführen muss: Da hat man dann manchmal

Umsatzsteuer, die mir in Rechnung gestellt wurde, von der das Gefühl, dass auf dem Geschäftskonto nichts übrig bleibt.

abziehen, die ich eingenommen habe. Ich zahle also nur die

Differenz.

Was haben Ihre Kunden beim Wechsel

zur Regelbesteuerung gesagt?

Das hört sich nicht so an, als ob Ihnen

das Thema Umsatzsteuer jemals Kasten: Ich habe sehr viele Privatkunden. Und die mussten

Kopfzerbrechen bereitet hat. nach meinem Wechsel zur Regelbesteuerung tatsächlich

tiefer in die Tasche greifen. Für meine gewerblichen Kunden

Kasten: Im Gegenteil. Das war gar nicht so einfach. Ich musste spielte die Regelbesteuerung keine Rolle. Die können die

wirklich lernen, ganz anders mit dem Geld umzugehen. Wenn Umsatzsteuer ja beim Finanzamt absetzen. Aber wenn ich

ein Kunde mein Honorar plus 19 Prozent Umsatzsteuer be- einem Hochzeitspaar sage, das kostet 500 Euro plus 95 Euro

zahlt, landet der komplette Rechnungsbetrag ja erst einmal Umsatzsteuer, dann können die nichts absetzen. Das bedeu-

auf meinem Geschäftskonto. Das fühlt sich natürlich gut an, tet: Für Privatkunden bin ich tatsächlich teurer geworden,

aber man muss dann doch im Hinterkopf behalten, dass die auch wenn ich selbst gar nichts davon habe. Die Alternative

Umsatzsteuer oder zumindest ein Teil davon alle drei Monate ist, dass ich mein Honorar auf 420 Euro reduziere. Dann kom-

ans Finanzamt weitergeleitet werden muss. Im Grunde ist die men noch rund 80 Euro Umsatzsteuer hinzu, so dass meine

Umsatzsteuer nur so ein durchlaufender Posten, der auf dem Kunden im Endeffekt weiterhin 500 Euro bezahlen. Aber das

Geschäftskonto geparkt wird, ohne dass er einem gehört. Das ist für mich natürlich ein Verlust. Also da muss man schon

muss man sich immer wieder bewusst machen, dass es nicht überlegen, wie man sein Honorar am besten gestaltet, um

das eigene Geld ist. Das kann gerade in der ersten Zeit nach wettbewerbsfähig zu bleiben und trotzdem über die Runden

dem Wechsel zur Regelbesteuerung schwierig werden. Wenn zu kommen.

Seite 12Die Umsatzsteuer in Rechnungen

Wenn Sie als Unternehmer Waren oder Dienstleistungen einkaufen, erhalten Sie die da-

für gezahlte Umsatzsteuer, die so genannte Vorsteuer, vom Finanzamt zurück. Vorausset-

zung ist: Die Eingangsrechnung enthält alle gesetzlich vorgeschriebenen Angaben.

Der Vorsteuerabzug, den Sie bei Ihrer Umsatzsteuer-Voran- »» vollständiger Name und vollständge Anschrift des

meldung vornehmen, bedeutet bares Geld. Das macht sich Lieferanten

vor allem bei größeren Investitionen bemerkbar. Aber auch

»» vollständiger Name und vollständge Anschrift des

laufende kleinere Anschaffungen fürs Büro machen sich übers

Empfängers

Jahr bezahlt, wenn das Finanzamt die Vorsteuer rückerstattet.

»» Datum der Rechnung

»» die Steuernummer, die vom Finanzamt erteilt wurde,

oder die vom Bundeszentralamt für Steuern erteilte

Umsatzsteuer-Identifikationsnummer

»» eine fortlaufende Rechnungsnummer mit einer oder

mehreren Zahlen- oder Buchstabenreihen oder einer

Kombination

»» die Menge und Art der gelieferten Gegenstände bzw.

Umfang und Art der erbrachten Leistungen

»» der Zeitpunkt der Lieferung oder Zeitraum der Leis-

tungserbringung (Kalendermonat ist auseichend)

»» der Nettobetrag in Euro

»» der Umsatzsteuersatz (19 % oder 7 %) und die Höhe des

Steuerbetrags in Euro

»» im Fall der Steuerbefreiung ein Hinweis darauf, dass für

die Lieferung bzw. sonstigen Leistung eine Steuerbefrei-

ung gilt (z.B. „innergemeinschaftliche Lieferung“)

»» im Voraus vereinbarte Boni, Rabatte, wenn nicht im

Entgelt berücksichtigt

»» Zahlungsziel (Datum, bis wann die Überweisung einge-

gangen sein sollte)

»» Hinweis auf zweijährige Aufbewahrungspflicht bei

Werkslieferungen oder Leistungen im Bau oder Ausbau

an Privatkunden

Das funktioniert allerdings nur, wenn die Eingangsrechnung, Übrigens: In bestimmten Fällen, wie z.B. Provisionen von

die Sie beim Kauf bzw. bei der Anlieferung der Waren erhal- Handelsvertretern oder Lizenzgebühren, kann es sein, dass

ten, alle gesetzlich vorgeschriebenen Angaben enthält. Dass Sie für eine erhaltene Leistung keine Rechnung bekommen,

dies oft nicht der Fall ist, erleben die Mitarbeiter der Finanz- sondern Sie selbst die Rechnung ausstellen (und den Betrag

ämter immer wieder. Das Ergebnis ist: Der Vorsteuerabzug überweisen). Achten Sie in dem Fall darauf, dass Sie dieses

wird nicht anerkannt. Dokument auch tatsächlich als „Gutschrift“ bezeichnen.

Achten Sie daher darauf, dass Ihre Eingangsrechnungen die Weitere besondere Pflichten bei der Rechnungsstellung listet

folgenden gesetzlich vorgeschriebenen Bestandteile enthal- § 14a des Umsatzsteuergesetzes (UStG) auf.

ten:

Seite 13Kleinbetragsrechnungen

WEITERE INFORMATIONEN

Vor allem Einzelhändler verkaufen jeden Tag eine Vielzahl an

Waren. Um ihnen das Leben etwas zu erleichtern, brauchen Bundesministerium der Justiz und für Verbraucher-

sie nicht bei jedem Verkauf eine umfangreiche Rechnung zu schutz Gesetze im Internet

schreiben. Vielmehr reichen Kleinbetragsrechnungen (Quit-

»» § 14 Ausstellung von Rechnungen

tungen) aus. Voraussetzung ist: Der Gesamtbetrag einschließ-

lich Umsatzsteuer darf 150 Euro nicht übersteigen.

Nutzen Sie auch die Informationen auf den Webseiten

der

Der Vizepräsident der Bundessteuerberaterkammer, Dr. Her-

bert Becherer: „Unternehmen, die die Vorsteuer für Einkäufe »» Industrie- und Handelskammern und Handwerks-

beim Finanzamt geltend machen möchten, sollten darauf kammern.

achten, dass die Kleinbetragsrechnungen folgende Angaben

enthalten:

»» den vollständigen Namen und die vollständige Anschrift

des leistenden Unternehmens-,

»» das Ausstellungsdatum-,

»» die Menge und die Art der gelieferten Gegenstände oder

den Umfang und die Art der sonstigen Leistung und

»» den Nettobetrag und den darauf entfallenden Steuer-

betrag für die Lieferung oder Dienstleistung in einer

Summe sowie den Steuersatz oder im Fall einer Steuer-

befreiung einen Hinweis darauf, dass für die Lieferung

oder Dienstleistung eine Steuerbefreiung gilt.“

Seite 14Handel inner- und außerhalb der EU:

Umsatzsteuer?

Auch wenn sie ein Zungenbrecher ist: Innerhalb der Europäischen Union sorgt die Umsatzsteuer-Identifi-

kationsnummer dafür, dass die Geschäfte zwischen Unternehmen relativ unbürokratisch ablaufen.

Die Europäische Union ist für mittelständische, aber auch Waren oder Leistungen an

für kleine Unternehmen, neben dem heimischen Markt, der

wichtigste Umschlagplatz für Waren und Dienstleistungen. Unternehmenskunden in EU-

Und obwohl die 28 Mitgliedstaaten unterschiedliche Um- Mitgliedsstaat liefern

satzsteuersätze haben, läuft der Handel aus steuerlicher Sicht

ziemlich reibungslos. Eine entscheidende Rolle spielt dabei Beispiel: Ein Unternehmer in Deutschland verkauft und

die Umsatzsteuer-Identifikationsnummer, kurz: USt-IdNr. liefert seine Ware an einen Kunden in Frankreich. Bei dem

Kunden handelt es sich um ein Unternehmen, das sich zu-

vor gegenüber seinem Geschäftspartner in Deutschland mit

Mit der Steuernummer, die jedem Unternehmen und Frei-

seiner USt-IdNr. ausgewiesen hat (z.B. in seiner Bestellung

berufler vom Finanzamt erteilt wird, hat sie übrigens nichts

oder im Impressum auf der Homepage). Der Unternehmer in

zu tun. Zuständig ist vielmehr das Bundeszentralamt für

Deutschland weist in seiner Rechnung daher nur den Netto-

Steuern. Nikolaus Schopphoven ist dort Leiter eines Referats

betrag (umsatzsteuerliche Bemessungsgrundlage) aus – also

für das Umsatzsteuerkontrollverfahren: „Mit Einführung des

ohne Umsatzsteuer. Der französische Abnehmer muss den

EU-Binnenmarktes und dem Wegfall der innereuropäischen

Nettobetrag mit dem französischen Umsatzsteuersatz ver-

Grenzen gilt seit 1993, dass beim Handel zwischen Unter-

steuern.

nehmen die Umsätze in der Regel im Land des Empfängers

besteuert werden. Dies wurde inzwischen auch auf innerge-

meinschaftliche Dienstleistungen erweitert. Um sicherzustel- „Der Unternehmer in Deutschland darf dabei nicht vergessen,

len, dass diese Umsatz- bzw. Erwerbsbesteuerung tatsächlich diesen Umsatz in einer sogenannten ‚Zusammenfassenden

stattfindet, haben die EU-Länder ein innergemeinschaftliches Meldung‘ zu erklären“, so Nikolaus Schopphoven: „In der

Kontrollverfahren geschaffen. Grundlage hierfür ist die Um- ‚Zusammenfassenden Meldung‘ werden die Umsatzsteuer-

satzsteuer-Identifikationsnummer, die jedes Unternehmen Identifikationsnummer des Erwerbers und der Nettobetrag

braucht, das innerhalb der EU mit anderen Unternehmen Ge- (Bemessungsgrundlage) aufgeführt und monatlich über unser

schäfte treibt. Damit können wir und unsere Partnerbehör- Online-Portal oder das Elster-Online-Portal an uns übermit-

den in den EU-Mitgliedsstaaten nachverfolgen, ob die Waren telt. Die Daten werden bei uns gespeichert und mit den Part-

und Dienstleistungen tatsächlich versteuert wurden.“ nerländern ausgetauscht. Die französische Steuerverwaltung

kann dann überprüfen, ob der französische Unternehmer die

Warenlieferung aus Deutschland tatsächlich versteuert hat.“

Wer braucht die USt-IdNr. und wer

nicht? Allerdings macht man beim Bundeszentralamt für Steuern

immer wieder die Erfahrung, dass vor allem junge Unterneh-

Unternehmen benötigen keine USt-IdNr., wenn men, die keinen Steuerberater haben, oft nicht daran denken,

eine „Zusammenfassende Meldung“ abzugeben. „Die werden

»» ihre Kunden und/oder Lieferanten ihren Sitz in Deutsch- von uns erst einmal höflich erinnert. Wenn das nichts nützt,

land oder in Ländern außerhalb der EU haben. müssen wir dann leider mit Zwangsgeldern drohen“, so

Schopphoven.

Unternehmen benötigen eine USt-IdNr., wenn

Und was die Umsatzsteuervoranmeldung betrifft, in der jedes

Unternehmen dem Finanzamt monatlich oder quartalsweise

»» alle oder ein Teil ihrer Kunden ihren Sitz in EU-Mit-

seine steuerpflichtigen und steuerfreien Umsätze sowie die

gliedstaaten haben und es sich dabei um Unternehmen

abziehbare Vorsteuer mitteilt: Hier müssen die Nettoumsätze

handelt, die ebenfalls im Besitz einer USt-IdNr. sind oder

angegeben werden, die auch in der „Zusammenfassenden

»» sie Waren oder Dienstleistungen von Unternehmen Meldung“ aufzuführen sind.

beziehen, die ihren Sitz in einem der EU-Mitgliedstaaten

haben und eine USt-IdNr. besitzen.

Seite 15Waren oder Leistungen an Privatkunden steuer in ihren Rechnungen aus, sie können aber auch keine

Vorsteuer steuerlich geltend machen. Für unternehmerische

in EU-Mitgliedsstaat liefern Aktivitäten innerhalb Deutschlands ist der Fall damit erledigt.

Anders sieht es aus, wenn es sich bei dem Kunden aus Frank-

reich um eine Privatperson handelt, die in Deutschland bei ei- Kleinunternehmen, können aber auch EU-weit tätig sein, bei-

nem Händler Ware erwirbt und gleich mitnimmt. In dem Fall spielsweise als Betreiber von Online-Shops. In dem Fall kann

muss die Rechnung je nach Ware den deutschen Regelsteu- es für sie sinnvoll sein, eine USt-IdNr. zu beantragen. Vor al-

ersatz von 19 Prozent oder den ermäßigten Steuersatz von 7 lem dann, wenn sie Waren aus einem der EU-Mitgliedsländer

Prozent enthalten. Die Umsatzsteuer führt das Unternehmen beziehen, weiß Nikolaus Schopphoven: „Auch Kleinunter-

in Deutschland dann einfach in seiner Umsatzsteuervoran- nehmer können, ohne dass sie ihren Kleinunternehmerstatus

meldung auf und führt sie ans Finanzamt ab. verlieren, eine Umsatzsteuer-Identifikationsnummer bean-

tragen. Das ist vor allem dann sinnvoll, wenn sie Waren aus

Kommt es zu mehreren Lieferungen an Privatkunden in ei- einem EU-Land beziehen, dessen Umsatzsteuersatz höher

nem bestimmten Mitgliedstaat, kann damit ein bestimmter ist als der deutsche. Schweden zum Beispiel hat einen Um-

Warenwert („Lieferschwelle“) überschritten werden. In die- satzsteuersatz von 25 Prozent, der ermäßigte Satz liegt bei 12

sem Fall sind verschiedene Besonderheiten zu beachten. Die Prozent. In Polen zahlt man regulär 23 Prozent Umsatzsteuer.

Bundessteuerberaterkammer (BStBK) rät Unternehmerinnen Deutschland ist da im EU-Vergleich mit 19 beziehungsweise

und Unternehmern daher, sich an einen Steuerberater zu 7 Prozent relativ moderat.“

wenden.

Beispiel

Dr. Herbert Becherer, Vizepräsident der BStBK, weist darüber

hinaus darauf hin, dass Verpackungs- und Versandkosten Wie sich das in der Praxis auswirkt, zeigt das folgende Bei-

als Nebenleistungen umsatzsteuerlich genauso behandelt spiel: Ein Kleinunternehmer in Deutschland bezieht Waren

werden wie die eigentliche Lieferung. Geht die Lieferung aus Polen.

an einen Privatkunden innerhalb der EU, werden die Verpa-

ckungs- und Versandkosten also je nach Ware mit 19 Prozent Variante 1: Er besitzt keine USt-IdNr. und wird von seinem

oder 7 Prozent versteuert. Handelt es sich um eine steuer- polnischen Lieferanten daher wie eine Privatperson be-

freie innergemeinschaftliche Lieferung an ein Unternehmen, handelt. Das heißt, er erhält eine Rechnung, die mit einem

sind die Versandkosten ebenfalls steuerfrei. polnischen Regelsteuersatz von 23 Prozent ausgewiesen ist.

Der Kleinunternehmer in Deutschland muss den kompletten

Rechnungsbetrag bezahlen. Die gezahlte Umsatzsteuer kann

Waren oder Leistungen aus einem EU- er nicht als Vorsteuer geltend machen, da er die Kleinunter-

Mitgliedsland beziehen nehmerregelung in Anspruch nimmt.

Beispiel: Ein niederländisches Unternehmen liefert Fahrradt-

eile an ein Unternehmen in Deutschland. Das Unternehmen Variante 2: Er besitzt eine USt-IdNr. In diesem Fall erhält er

in Deutschland erhält mit der Lieferung eine Rechnung ohne von seinem polnischen Lieferanten eine steuerfreie Rech-

Umsatzsteuer. Da der Bezug von Waren aus einem anderen nung, die nur den Nettobetrag ausweist. Diesen Betrag zahlt

EU-Land für den Empfänger steuerpflichtig ist - man spricht er an den Lieferanten. Darüber hinaus muss er auf den Net-

von der so genannten Erwerbsbesteuerung -, muss es auf den tobetrag den vergleichsweise geringen deutschen Steuersatz

Nettobetrag den deutschen Regelsteuersatz von 19 Prozent von 19 Prozent anwenden und an sein zuständiges Finanz-

anwenden und als Erwerbssteuer in seiner Umsatzsteuervor- amt in Deutschland abführen. Da er die Kleinunternehmer-

anmeldung angeben. Den Betrag kann das Unternehmen als regelung in Anspruch nimmt, kann er auch in diesem Fall

Vorsteuer geltend machen. keine Vorsteuer geltend machen, dennoch zahlt er insgesamt

weniger als bei Variante 1. Dort muss er den Nettobetrag plus

der vergleichsweise höheren polnischen Umsatzsteuer an

Kleinunternehmen den Lieferanten bezahlen.

Kleinunternehmer, die die sogenannte Kleinunternehmer-

regelung in Anspruch nehmen, sind in Deutschland von der

Umsatzsteuer befreit. Das heißt, sie weisen keine Umsatz-

Seite 16Kleinunternehmen, die die USt-IdNr. Umsatzsteuer-Identifikationsnummer beantragt und bei

dem Unternehmen mit dem innergemeinschaftlichen Erwerb

nutzen, von Waren und Dienstleistungen zu rechnen ist. Sobald uns

»» entscheiden sich damit zur Durchführung der Erwerbs- dieser Grundkennbuchstabe vorliegt, bekommt der Antrag-

besteuerung (Umsatzsteuerpflicht beim innergemein- steller seine USt-IdNr.“

schaftlichen Erwerb von Waren und Dienstleistungen).

An diese Entscheidung sind sie zwei Jahre gebunden.

Lieferungen ins nicht-europäische

»» brauchen bei Lieferungen innerhalb der EU und Ausland

Dienstleistungen an Unternehmen in einem anderen

EU-Mitgliedsstaat keine „Zusammenfassende Meldung“ Ob die Schweiz, Norwegen oder USA: Lieferungen in Länder,

abzugeben. die nicht zur Europäischen Union gehören, sind steuerfrei (§

6 Abs. 1 UStG). Unabhängig davon, ob es sich bei den Kunden

um Verbraucher oder Unternehmen handelt. Und: Unter-

nehmen, die ihre Waren oder Dienstleistungen in Drittländer

Umsatzsteuer-Identifikationsnummer außerhalb der EU liefern, brauchen keine Umsatzsteueriden-

tifikationsnummer zu beantragen. Der Deutsche Steuerbera-

beantragen terverband (DStV) weist allerdings darauf hin, dass Exporte

Für Gründerinnen und Gründer ist es ganz einfach: Im ab einem Warenwert von 1.000 Euro bei der zuständigen

Fragebogen zur steuerlichen Erfassung, der bei jeder Un- Ausfuhrzollstelle angemeldet werden müssen. Das geschieht

ternehmensgründung ausgefüllt werden muss, können sie elektronisch über das IT-Verfahren der Zollbehörde „ATLAS-

gleichzeitig einen Antrag auf Erteilung einer Umsatzsteuer- Ausfuhr“.

Identifikationsnummer stellen. „Früher oder später beziehen

doch sehr viele Unternehmen Waren oder Dienstleistungen Bei einer Lieferung in ein Drittland muss sich der deutsche

aus dem EU-Ausland oder liefern dorthin. Von daher ist es Unternehmer davon überzeugen, dass der Kunde auch tat-

sinnvoll, die Umsatzsteuer-Identifikationsnummer schon bei sächlich in diesem Drittland ansässig ist und die Ware dorthin

der Unternehmensgründung zu beantragen“, empfiehlt Niko- gelangt. Sollten daran Zweifel bestehen, sollte vorerst die

laus Schopphoven. deutsche Umsatzsteuer berechnet werden. Dazu rät der DStV.

Die Abwicklung von Exporten in Drittländer ist aus umsatz-

Besteht das Unternehmen bereits, kann der Inhaber direkt steuerlicher Sicht einfacher als der innergemeinschaftliche

auf der Homepage des Bundeszentralamts für Steuern ei- Handel. Dennoch empfiehlt der DStV, vorab eine steuerliche

nen Antrag ausfüllen. „Innerhalb von ein bis zwei Tagen hat Beratung aufzusuchen.

er dann seine USt-IdNr. Bei Anträgen per Post oder per Fax

kann es drei bis fünf Tage dauern“, so Schopphoven.

WEITERE INFORMATIONEN

Für Kleinunternehmer, die die Kleinunternehmerregelung

in Anspruch nehmen, läuft das Antragsverfahren etwas an- Bundeszentralamt für Steuern

ders. Der Grund: Sie werden beim Finanzamt nicht für die

»» Umsatzsteueridentifikationsnummer (USt-IdNr.)

Zwecke der Umsatzsteuer geführt. Nikolaus Schopphoven:

„Bevor wir eine Umsatzsteuer-Identifikationsnummer an Bundesministerium der Finanzen

Kleinunternehmer vergeben, weisen wir sie darauf hin, dass »» ATLAS Ausfuhr

wir vom zuständigen Finanzamt zunächst einen sogenannten

Umsatzsteuer-Grundkennbuchstaben benötigen. Den muss

der Kleinunternehmer bei seinem Finanzamt beantragen, das

die entsprechenden Daten an uns weiterleitet. Das ist in der

Regel kein Problem und geht schnell. Im Grunde geht es nur

darum, dass die Finanzämter auch wissen sollen, dass eine

Seite 17Die Gründerwoche 2014:

Machen Sie mit!

Im November erwartet Sie wieder die Gründerwoche Deutschland.

Vom 17. bis zum 23. November 2014 (und auch schon in der finden Sie im Veranstaltungskalender der Gründerwoche.

Zeit davor) bieten die Partner der Aktionswoche Workshops, Veranstaltungen für Gründerinnen

Seminare, Planspiele, Wettbewerbe und viele weitere Veran-

staltungen rund um das Thema berufliche Selbständigkeit an.

Gemeinsam mit dem Bundesministerium für Wirtschaft und

Energie setzen sie damit Impulse für eine neue Gründungs- SELFIE-AKTION ZUR GRÜNDERWOCHE

kultur und ein freundlicheres Gründungsklima in Deutsch- 2014

land.

Werden Sie Mitglied der Gründerwoche-Community.

Veröffentlichen Sie Ihr Selfie auf www.gruenderwoche.

Die Gründerwoche Deutschland findet wie immer in enger

de und machen Sie mit einer kurzen Message deutlich,

Kooperation mit der Global Entrepreneurship Week (GEW)

warum Sie sich an der bundesweiten Aktionswoche be-

statt. Die GEW ist eine weltweite Aktionswoche, die Millio-

teiligen und die Gründung von Start-ups unterstützen.

nen junger Menschen in 150 Ländern für innovative Ideen,

Mit der Selfie-Aktion möchte das Bundesministerium für

Gründungen und Unternehmertum begeistert.

Wirtschaft und Energie (BMWi) Ihnen die Möglichkeit

bieten, ein Zeichen für mehr Gründer- und Unterneh-

Special 2014: Gründerinnen mergeist zu setzen. Zur Selfie-Aktion

Die Initiatoren der Global Entrepreneurship Week und der

Gründerwoche Deutschland möchten in diesem Jahr insbe-

Task Force zur Förderung der Unternehmensnachfolge

sondere Frauen dazu ermutigen, den Weg in die berufliche

durch Frauen - Die Task Force zur Förderung der Unterneh-

Selbständigkeit einzuschlagen. Obwohl es viele Beispiele

mensnachfolge durch Frauen wird am 19. November im Bun-

erfolgreicher Unternehmerinnen gibt, gründen Frauen immer

desministerium für Wirtschaft und Energie in Berlin tagen.

noch seltener als Männer ein Unternehmen. Dabei bringen

Die bundesweite gründerinnenagentur (bga) hat anlässlich

sie mit ihren Qualifikationen, ihren kommunikativen Kom-

des Women‘s Entrepreneurship Day (WED) dazu eingeladen.

petenzen und ihrem ausgeprägten Risikobewusstsein gute

Die bga ist ein deutschlandweites Kompetenz- und Service-

Voraussetzungen mit.

zentrum zur unternehmerischen Selbständigkeit von Frauen

mit branchenübergreifenden Angeboten zu Existenzgrün-

Highlights zum Special „Gründerinnen“ dung, Existenzfestigung und Unternehmensnachfolge. Sie

bietet Informationen und Beratung an und stellt Kontakte

zu Expertinnen und Experten, Beratungseinrichtungen und

VERANSTALTUNGEN Netzwerken in ganz Deutschland her. Zur bundesweiten

gründerinnenagentur (bga)

Women‘s Entrepreneurship Day - Höhepunkt der diesjähri-

gen Global Entrepreneurship Week (GEW) ist der Women‘s

Entrepreneurship Day (WED) am 19. November 2014. An

PRAXIS

diesem Tag sollen die Leistungen von Unternehmerinnen

ganz besonders gewürdigt und gefeiert werden. In Koopera- Gründerinnen-Galerie - In ihrer Gründerinnen-Galerie stellt

tion mit dem US-Außenministerium sowie Botschafterinnen die bundesweite gründerinnenagentur (bga) Existenzgrün-

und Botschaftern aus 153 Ländern findet aus diesem Grund derinnen und Unternehmensnachfolgerinnen aus (fast) allen

eine internationale Konferenz im Hauptsitz der Vereinten Branchen und Bundesländern vor. Haben Sie Lust und Inte-

Nationen in New York statt. Sie will weltweit Initiativen und resse daran, sich hier als Gründerin und Unternehmerin zu

Aktivitäten auf den Weg bringen, um unternehmerisch aktive präsentieren? Oder möchten Sie erfolgreiche Gründerinnen

Frauen zu unterstützen. Mehr zum „Women‘s Entrepreneur- und Unternehmerinnen empfehlen? Dann nehmen Sie Kon-

ship Day“ takt zu uns auf. Zur Gründerinnengalerie

Veranstaltungen im Rahmen der Gründerwoche Deutsch- Roadshow „Mehr Chefinnen im Handwerk“ - Mit der Roads-

land - Auch im Rahmen der Gründerwoche Deutschland how möchte die bundesweite gründerinnenagentur mehr

sind viele Veranstaltungen speziell für Gründerinnen und Frauen ermutigen und dabei unterstützen, eine Führungs-

gründungsinteressierte Frauen geplant. Eine Übersicht dazu

Seite 18position im Handwerk zu übernehmen. Die multimediale

Ausstellung porträtiert dazu sechs beispielhaft erfolgreiche

Handwerkschefinnen in Bild und Ton. Zum Tourenplan der

Roadshow

INITIATIVEN

Gründerinnen in der Digitalen Wirtschaft - Die Möglichkei-

ten der Digitalen Wirtschaft eröffnen für Gründerinnen viele

neue Chancen. Aus diesem Grund hat der Beirat „Junge Di-

gitale Wirtschaft“ (BJDW) beim Bundesministerium für Wirt-

schaft und Energie (BMWi) eine deutschlandweite Kampagne

gestartet. Sie will potenziellen Gründerinnen Mut machen. Zu

diesem Zweck berichten 10 Unternehmerinnen aus der Digi-

talen Wirtschaft in Videoclips von sich und ihrem Werdegang.

Zu den Videos

FRAUEN unternehmen - Die Initiative „FRAUEN unterneh-

men“ des Bundesministeriums für Wirtschaft und Energie

und des Bundesministeriums für Familie, Senioren, Frauen

und Jugend will erfolgreiche Unternehmerinnen in der Öf-

fentlichkeit sichtbarer machen und über ihre Wege zum

Erfolg berichten. Ein bundesweites Netzwerk von Unterneh-

merinnen soll Mädchen und junge Frauen in Schule, Ausbil-

dung und Hochschule für den Schritt in die Selbständigkeit

sensibilisieren und motivieren. Mehr zu „FRAUEN gründen“

Seite 19Aktuelle Meldungen

Zypries gratuliert zu 10 Jahren Verbesserte Finanzierungsmöglichkeiten

bundesweite gründerinnenagentur für Start-ups

Die Parlamentarische Staatssekretärin beim BMWi, Brigitte Mit INVEST erhalten private Investoren 20 Prozent ihrer

Zypries, hat am 10. Oktober 2014 auf dem Jubiläumskongress Eigenkapital-Investition erstattet. Voraussetzung ist, dass

„10 Jahre Europäisches Erfolgsmodell bga“ der bundesweiten sie sich mit mindestens 10.000 Euro an jungen innovativen

gründerinnenagentur (bga) zu ihrem zehnjährigen Bestehen Unternehmen beteiligen und die Beteiligung mindestens drei

gratuliert. Jahre halten.

Staatssekretärin Zypries: „Die bga mit ihren 2.000 regiona- INVEST verringert damit das Investitionsrisiko der Business

len Partnerinnen unterstützt seit 10 Jahren Frauen bei der Angels und verbessert gleichzeitig die Chancen der Unterneh-

Gründung ihres Unternehmens und im Unternehmensalltag. men, einen Wagniskapital-Investor zu finden. Das Bundeska-

Sie tut das sehr erfolgreich und unterstützt so die Bundesre- binett hat nun zusätzlich beschlossen, den INVEST-Zuschuss

gierung bei ihrem Ziel, das unternehmerische Potenzial von für Wagniskapital von den Ertragssteuern zu befreien.

Frauen in Deutschland besser zur Geltung zu bringen und

mehr Frauen dazu zu motivieren, ein Unternehmen zu grün-

den. Bislang wird nur jedes dritte Unternehmen von einer

Frau gegründet und nur jedes zehnte wachstumsorientierte WEITERE INFORMATIONEN

Start-up von einer Geschäftsführerin geleitet. Die vielen er-

folgreichen Unternehmerinnen, die über die bga ihre Erfah- BMWi-Existenzgründungsportal

rungen einbringen und an Gründerinnen weitergeben, zeigen »» Gabriel: Steuerbefreiung des INVEST-Zuschusses

anderen, dass sich der Schritt in die Selbständigkeit lohnt.“ verbessert Finanzierungsmöglichkeiten für Start-ups

WEITERE INFORMATIONEN

»» Bundesministerium für Wirtschaft und Energie Handlungsempfehlungen zur Stärkung

»» 10 Jahre Europäisches Erfolgsmodell bga von IT-Start-ups

Der Bundesminister für Wirtschaft und Energie, Sigmar Gab-

riel, hat am 19. September 2014 in Berlin den zweiten Bericht

des Beirats „Junge Digitale Wirtschaft“ mit Handlungsemp-

fehlungen zur Stärkung der IT-Start-ups entgegengenom-

Gründerinnen Mut machen men.

Der Beirat „Junge Digitale Wirtschaft“ (BJDW) beim Bundes-

ministerium für Wirtschaft und Energie (BMWi) startete am Der Bericht enthält u.a. Aussagen und Vorschläge für die

15. September seine deutschlandweite Kampagne, die Un- Themenfelder Gesellschaft, Infrastruktur, Unterstützung,

ternehmerinnen sichtbar und potentiellen Gründerinnen Mut Finanzierung und Wachstum.

machen soll. In Videointerviews berichten 10 Gründerinnen

aus der Digitalen Wirtschaft von sich und ihrem Werdegang.

Auf die Frage „Welchen Rat würdest Du Deinem 14-jährigen

WEITERE INFORMATIONEN

Ich geben“ erhalten die Zuschauer viele Tipps aus dem Le-

bensalltag zum Thema Unternehmensgründung, speziell von

BMWi-Existenzgründungsportal

Frauen.

»» Beirat „Junge Digitale Wirtschaft“ übergibt Hand-

lungsempfehlungen an Bundesminister Gabriel

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

»» Gründerinnen Mut machen

Seite 20Sie können auch lesen