Umsatzsteuer 2020 - Stollfuß Medien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Umsatzsteuer 2020 Urheberrechtlich geschützt © Stollfuß Medien GmbH & Co. KG

Umsatzsteuer 2020

Inhaltsverzeichnis

Umsatzsteuer 2020 ............................................................................................. 4

Umsatzsteuer im Rechnungswesen .................................................................... 4

Vorschau der Werteübernahme im Rechnungswesen (Verprobung) ................... 5

Wertermittlung für die Umsatzsteuer (Import-Arten) ....................................... 6

Konsolidierungskreis in den Mandantenstammdaten ............................................ 7

Löschen eines Konsolidierungskreises ........................................................... 9

Elsterversand für die Umsatzsteuer .................................................................. 10

Elster Sammelversand ................................................................................ 10

Einen Mandanten vom Elsterversand ausschließen ......................................... 12

Voranmeldung .............................................................................................. 12

Arbeitsablauf USt-Voranmeldung mit Rechnungswesen ................................. 12

Vorschau der Voranmeldung im Rechnungswesen ......................................... 14

Neuanlage einer Voranmeldung .................................................................. 16

Werteübernahme in der Voranmeldung (Rewe-Steuer-Übernahme) ................. 18

Neuanlage mit Werteübernahme ............................................................. 19

Art der Werteübernahme ........................................................................ 20

Gesperrte Steuerfelder durch die Werteübernahme .................................... 23

Werteübernahme bei der Konsolidierung .................................................. 25

Kontenzuordnungsregeln bei der Übernahme nach Konten ......................... 26

Abgleich Rechnungswesen in der Steuerversion ........................................ 26

Verprobung mit dem Rechnungswesen .................................................... 29

Konsolidierung in der Voranmeldung ........................................................... 29

Neuanlage mit Konsolidierung ................................................................ 29

Konsolidierungskreisbeteiligte auswählen ............................................. 31

Konsolidierung mit Werteübernahme aus Versionen .................................. 32

Abgleich mit dem Rechnungswesen bei einer Konsolidierung ..................... 34

Nachträgliche Aktivierung der Konsolidierung ........................................... 34

Kennziffern der Voranmeldung .................................................................... 35

Steuerformular - letzte Übernahme - Rewe aktuell ......................................... 36

Gegenüberstellung in der Voranmeldung ................................................. 39

Grundangaben einer Voranmeldung ............................................................ 40

Bemessungsgrundlagen mit Nachkommastellen ............................................ 41

Erfassung einer Voranmeldung ................................................................... 42

Eigenschaften eines Steuerfeldes ............................................................. 47

Berechnungsauswertungen in der Voranmeldung .......................................... 47

Jahresauswertungen in der Voranmeldung ................................................... 49

Zusammenfassende Meldung (ZM) .................................................................. 50

Vorschau der ZM im Rechnungswesen ......................................................... 51

Neuanlage einer ZM ................................................................................... 52

Konsolidierung in der ZM ........................................................................... 52

MOSS-Erklärung ............................................................................................ 54

Vorschau der MOSS-Erklärung im Rechnungswesen ...................................... 55

Neuanlage einer MOSS-Erklärung ................................................................ 57

Konsolidierung in der MOSS-Erklärung ........................................................ 57

Antrag auf Dauerfristverlängerung bzw. Anmeldung der Sondervorauszahlung .... 59

Jahreserklärung ............................................................................................ 60

Neuanlage einer Jahreserklärung ................................................................. 61

2 / 70

Umsatzsteuer 2020

Wertübernahme in der Jahreserklärung ........................................................ 62

Übernahme aus dem Vorjahr ...................................................................... 62

Konsolidierung in der Jahreserklärung ......................................................... 63

Erfassung einer Jahreserklärung .................................................................. 63

Berechnungsauswertungen in der Jahreserklärung ........................................ 63

Briefe und Anlagen ........................................................................................ 63

Feld-Verbindung zu einer Anlage ................................................................ 64

Berechnungsauswertungen ............................................................................. 64

Ausgabeformulare ......................................................................................... 64

Blankodruck .............................................................................................. 65

Protokolle ..................................................................................................... 65

Druck und Export .......................................................................................... 66

Druck ....................................................................................................... 67

Export ...................................................................................................... 68

Stapel-Druck und Stapel-Export ...................................................................... 69

Datentransport .............................................................................................. 69

Diese Hilfe als PDF... ......................................................................................... 70

Andere Hilfen aufrufen... .................................................................................... 70

3 / 70

Umsatzsteuer 2020

Umsatzsteuer 2020

Die "Umsatzsteuer 2020" beinhaltet folgende Programmpunkte:

· Umsatzsteuer-Voranmeldung 2020

· Zusammenfassende Meldung 2020

· MOSS-Erklärung 2020

· Antrag auf Dauerfristverlängerung / Anmeldung Sondervorauszahlung 2020

· Umsatzsteuer-Jahreserklärung 2020

Umsatzsteuer im Rechnungswesen

Die Mandantenakte beinhaltet die Rewe-Akte und die Steuer-Akte des Mandanten. Im Bereich

"Rechnungswesen" kann die Vorschau der Umsatzsteuer aufgerufen werden.

Bei der Vorschau handelt es sich um die aktuellen Werte aus dem Rechnungswesen, die für eine

Werteübernahme aus dem Rechnungswesen zur Verfügung stehen. Bereits vor dem Anlegen einer

Steuerversion können die Werte für die Umsatzsteuer in der Vorschau geprüft werden. Die Vorschau steht

für die Umsatzsteuer-Voranmeldung, die MOSS-Erklärung, die Zusammenfassende Meldung und die

Jahreserklärung zur Verfügung.

Die Vorschau für die Werteübernahme kann zusätzlich über das Menü der Buchungserfassung in der

Finanzbuchhaltung aufgerufen werden.

4 / 70

Umsatzsteuer 2020

Die Vorschau der Voranmeldung kann außerdem über das folgende Symbol in der Buchungserfassung

aufgerufen werden:

Die Vorschau zeigt Ihnen immer den aktuellen Stand der Umsatzsteuer aus dem Rechnungswesen. Aus der

Vorschau heraus können Sie jederzeit eine neue Steuerversion anlegen bzw. auch bereits vorhandene

Steuerversionen aufrufen und aktualisieren (Öffnen der Steuerakte).

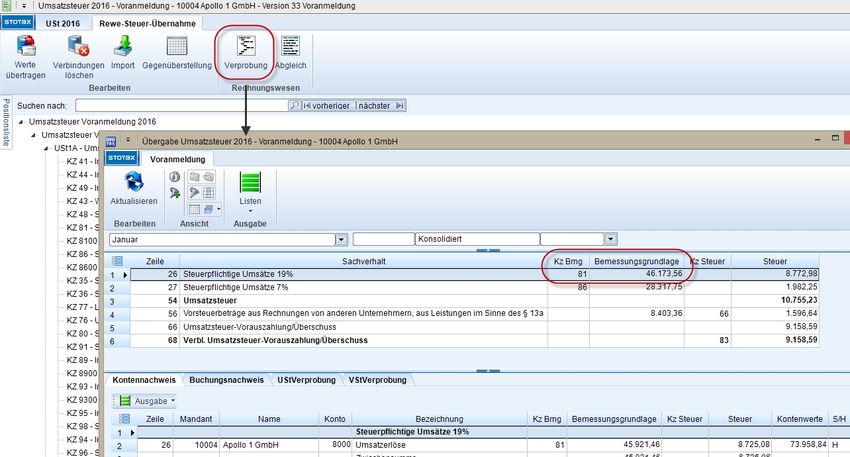

Vorschau der Werteübernahme im Rechnungswesen (Verprobung)

Vor dem Anlegen einer Steuerversion können Sie die aktuellen Werte für die Umsatzsteuer in der Vorschau

prüfen. Die Vorschau zeigt Ihnen immer die aktuellen Werte aus dem Rechnungswesen an. In der Vorschau

werden die gebuchten Umsatzsteuerbeträge so aufbereitet, dass bereits erkennbar ist, welche Beträge den

Kennziffern zugeordnet werden. Erst wenn Sie mit diesen Werten einverstanden sind, können Sie aus der

5 / 70

Umsatzsteuer 2020

Vorschau heraus z.B. für den Elsterversand eine neue Steuerversion anlegen. Spätestens für den

Elsterversand muss eine Steuerversion angelegt werden, aber für die Kontrolle der gebuchten

Umsatzsteuerbeträge können Sie im ersten Schritt immer die Vorschau nutzen.

Wenn Sie für einen Meldezeitraum bereits eine Steuerversion angelegt haben und nachträglich noch

Änderungen für diesen Meldezeitraum gebucht worden sind, dann können Sie aus der Vorschau heraus über

die Schaltfläche "Öffnen" die vorhandene Steuerversion aufrufen. Es wird die Steuerakte des Mandanten

geöffnet und Sie können die Steuerversion auswählen, die Sie aktualisieren möchten. Wenn Sie in der

Steuerversion auf den Karteireiter "Rewe-Steuer-Übernahme" wechseln, dann können Sie über die

Schaltfläche "Import" die Werte aus dem Rechnungswesen neu in die Version importieren. Anschließend

hat die Steuerversion den aktuellen Stand laut Rechnungswesen.

Aus einer vorhandenen Steuerversion heraus können Sie die Ansicht der Vorschau jederzeit als

Verprobung aufrufen.

Über den "Abgleich" werden Ihnen Unterschiede zwischen dem aktuellen Rechnungswesen und den in die

Steuerversion übernommenen Werten aufgeführt.

Wertermittlung für die Umsatzsteuer (Import-Arten)

In der Umsatzsteuer unterscheiden wir bei der Übernahme aus dem Rechnungswesen zwischen zwei

unterschiedlichen Import-Arten

· nach Kontenfunktionen

· nach Konten

Als Standard-Import-Art wird immer die Übernahme nach Kontenfunktionen vorbelegt.

Übernahme nach Kontenfunktionen

Die Werte für die Übernahme aus dem Rechnungswesen nach Kontenfunktionen werden wie folgt ermittelt:

· Für die Bemessungsgrundlage werden je Formularzeile die Nettobeträge der einzelnen Buchungen

summiert und die Summe wird auf volle Euro abgerundet.

· Für die Steuer werden je Formularzeile die Steuerbeträge der einzelnen Buchungen summiert.

Hinweis

Da die Steuer nicht aus den abgerundeten Bemessungsgrundlagen sondern aus den tatsächlichen

Buchungen ermittelt wird, kann der ausgewiesene Steuerbetrag von der manuellen Berechnung

6 / 70

Umsatzsteuer 2020

(Bemessungsgrundlage x Steuersatz) abweichen.

Übernahme nach Konten

Bei der Übernahme aus dem Rechnungswesen nach Konten müssen zusätzlich Kontenzuordnungsregeln

angelegt werden, damit die importierten Salden den Feldern der Steuerversion zugeordnet werden können.

Weitere Erläuterungen dazu finden Sie in dem Thema Kontenzuordnungsregeln bei der Übernahme nach

Konten.

Konsolidierungskreis in den Mandantenstammdaten

Wenn Sie in der Umsatzsteuer eine Konsolidierung bearbeiten möchten, dann ist dafür ein

Konsolidierungskreis in den Mandantenstammdaten des aufnehmenden Mandanten notwendig.

Kontextmenü (rechte Maustaste)

7 / 70

Umsatzsteuer 2020

Nur bei dem aufnehmenden Mandanten ist der Konsolidierungskreis in den Mandantenstammdaten sichtbar.

Für jeden Mandanten kann ein eigener Konsolidierungskreis angelegt werden. Die

Konsolidierungskreisbeteiligten haben Gültigkeiten (von - bis), so dass abhängig vom Anmeldezeitraum die

richtigen (d.h. die gültigen) Beteiligten in der Steuerversion vorgeschlagen werden. Die Gültigkeiten werden

nach Monat und Jahr abgelegt.

WICHTIG:

Wenn Sie für die Konsolidierungskreisbeteiligten eigene Steuerversionen anlegen, dann ist es wichtig, dass

die Steuerversionen der abgebenden Mandanten nicht per Elster versendet werden. Nutzen Sie dafür bitte

die entsprechende Option "Einen Mandanten vom Elsterversand ausschließen" in den

Mandantenstammdaten der abgebenden Mandanten.

Wenn Sie den Konsolidierungskreis nicht vor der Bearbeitung einer USt-Version in den Stammdaten

angelegt haben, dann können Sie dies auch über die Steuerversion nachholen. In diesem Fall wird Ihnen bei

der Neuanlage der Steuerversion das Kästchen "Mit Konsolidierung" nicht automatisch vorbelegt. Wenn Sie

die Konsolidierung dennoch ankreuzen, dann wird automatisch im Mandantenstamm ein

Konsolidierungskreis angelegt und Sie können im nächsten Schritt die abgebenden Mandanten zuordnen.

Die Liste wird leer angezeigt, da bisher noch kein abgebender Mandant zugeordnet worden ist. Über die

Schaltfläche "Auswahl" kommen Sie in den Bereich der Mandantenstammdaten und können über die

Schaltfläche "Neu" die abgebenden Mandanten zuordnen.

Neuanlage eines Konsolidierungskreisbeteiligten

8 / 70

Umsatzsteuer 2020

Wenn der Konsolidierungskreisbeteiligte keine eigene Mandantennummer hat und die Werte z.B. über eine

Excel-Datei importiert werden, dann wird dieser nur als Person zugeordnet.

Löschen eines Konsolidierungskreises

Löschen in einem Konsolidierungskreis in den Mandantenstammdaten:

Wenn Sie den ganzen Konsolidierungskreis in den Mandantenstammdaten löschen, dann kann dies

erhebliche Auswirkungen auf offene Umsatzsteuer-Versionen haben.

9 / 70

Umsatzsteuer 2020

Auch wenn Sie nur einen Konsolidierungsbeteiligten im Mandantenstamm löschen, der in einer offenen

Steuerversion zugeordnet worden ist, dann hat dies ebenfalls Auswirkungen auf die Steuerversion.

Elsterversand für die Umsatzsteuer

Generelle Anmerkungen zum Elster-Versand finden Sie in der Online-Hilfe Elster.

Die Umsatzsteuer-Voranmeldung, der Antrag auf Dauerfristverlängerung, die Anmeldung auf

Sondervorauszahlung und die Umsatzsteuererklärung können nur noch mit elektronischem Zertifikat

(Signatur) übermittelt werden. Das Elster-Zertifikat ist ein elektronisches Schlüsselpaar und ermöglicht die

papierlose Steuererklärung. Bei Verwendung eines Zertifikats wird auf die Unterschrift verzichtet.

Weitere Erläuterungen zu den Signaturen für den authentifizierten Elsterversand der Umsatzsteuer finden

Sie in der Online-Hilfe Signaturen.

Für die USt-Voranmeldung und Dauerfristverlängerung bietet die Elster außerdem noch einen

Sammelversand an, d.h. mehrere Steuerfälle können in einem Arbeitsschritt per Elster versendet werden.

Der Sammelversand kann über die "Steuerübersichten" aufgerufen werden. Weitere Erläuterungen dazu

entnehmen Sie bitte dem gesonderten Thema Elster Sammelversand.

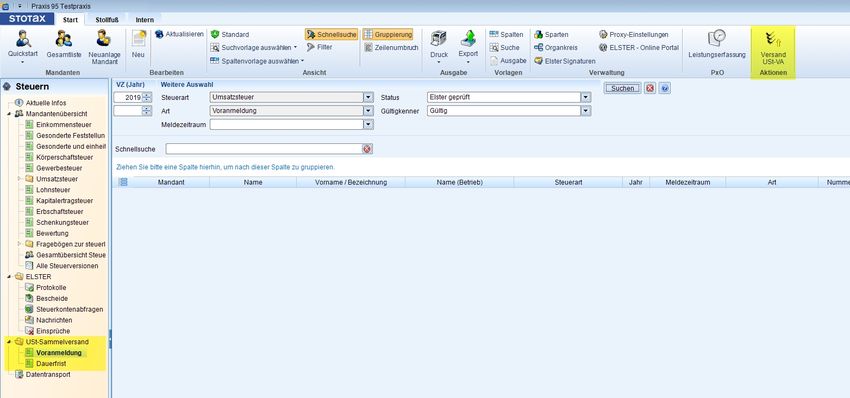

Elster Sammelversand

Für den Elster-Sammelversand öffnen Sie bitte die Praxisakte Steuern. Hier kann der Sammelversand für

die Umsatzsteuervoranmeldung sowie für die Dauerfristverlängerung durchgeführt werden.

10 / 70Umsatzsteuer 2020

In der Gruppe "Aktionen" in der Multifunktionsleiste finden Sie, je nach Auswahl in der Baumstruktur, die

Schaltflächen "Versand UStVA" bzw. "Versand USt-Dauerfrist".

Elster-Sammelversand für die USt-Voranmeldung

Mit Hilfe der Auswahlfelder VZ (Jahr), Steuerart, Art und Meldezeitraum kann die Liste der angezeigten

Steuerversionen auf die gewünschten USt-Voranmeldungen eingeschränkt werden. Es können nur

Voranmeldungen mit dem Gültigkenner "gültig" und dem Status "Elster geprüft" geelstert werden.

Markieren Sie anschließend in der Liste alle Versionen, die über den Sammelversand verschickt werden

sollen.

Tipp: Mit der Tastenkombination "STRG+A" werden automatisch alle angezeigten Versionen markiert. Eine

Mehrfachmarkierung kann alternativ auch durch Drücken der STRG-Taste (Taste gedrückt halten) und

Anklicken der gewünschten Versionen möglich.

Anschließend aktivieren Sie bitte die Schaltfläche "Versand USt-VA".

Markierte Versionen, die z.B. den falschen Status haben, d.h. nicht "Elster geprüft" sind, oder die z.B. nicht

gültig sind, werden beim Elster-Sammelversand nicht berücksichtigt.

Elster-Sammelversand für die USt-Dauerfristverlängerung

Mit Hilfe der Auswahlfelder VZ (Jahr), Steuerart und Art kann die Liste der angezeigten Steuerversionen auf

die gewünschten Dauerfristverlängerungsanträge eingeschränkt werden. Es können nur Anträge mit dem

Gültigkenner "gültig" und dem Status "Elster geprüft" geelstert werden.

Markieren Sie anschließend in der Liste alle Versionen, die über den Sammelversand verschickt werden

sollen.

Tipp: Mit der Tastenkombination "STRG+A" werden automatisch alle angezeigten Versionen markiert. Eine

Mehrfachmarkierung kann alternativ auch durch Drücken der STRG-Taste (Taste gedrückt halten) und

Anklicken der gewünschten Versionen möglich

Anschließend aktivieren Sie bitte die Schaltfläche "Versand USt-Dauerfrist".

Markierte Versionen, die z.B. den falschen Status haben, d.h. nicht "Elster geprüft" sind, oder die z.B. nicht

gültig sind, werden beim Elster-Sammelversand nicht berücksichtigt.

11 / 70Umsatzsteuer 2020

Einen Mandanten vom Elsterversand ausschließen

In den Mandantenstammdaten können Sie in den Firmenangaben den Elsterversand für die Umsatzsteuer

ausschließen.

Wenn diese Option nicht angekreuzt ist, dann fehlt bei diesem Mandanten in der Steuerversion die Gruppe

für den Elsterversand. Wenn es sich bei dem Mandanten z.B. um einen abgebenden

Konsolidierungskreisbeteiligten handelt und trotzdem eigene Versionen für die Voranmeldung angelegt

werden, damit die Werte in den aufnehmenden Mandanten übertragen werden können, dann ist es sinnvoll,

dass bei dem abgebenden Konsolidierungskreisbeteiligten der Elsterversand für die Umsatzsteuer

ausgeschlossen wird. Dadurch wird verhindert, dass die "intern" erstellten Steuerversionen für die

abgebenden Mandanten aus Versehen z.B. im Rahmen des Elster-Sammelversandes, an die

Finanzverwaltung versendet werden.

Voranmeldung

Das Umsatzsteuergesetz schreibt Unternehmern die Abgabe einer Umsatzsteuer-Voranmeldung vor. Darin

errechnet der Unternehmer seine Steuerschuld selbst und muss diese als Steuervorauszahlung an das

Finanzamt zahlen. Die Umsatzsteuer-Voranmeldung ist nach amtlich vorgeschriebenem Datensatz durch

Datenfernübertragung nach Maßgabe der Steuerdatenübermittlungsverordnung authentifiziert zu übermitteln

(§ 18 Abs. 1 Satz 1 UStG). Für die elektronische authentifizierte Übermittlung benötigen Sie ein Zertifikat.

Auf Antrag kann das Finanzamt zur Vermeidung von unbilligen Härten auf eine elektronische Übermittlung

verzichten. Die Umsatzsteuer-Voranmeldung ist vom Unternehmer oder dessen Bevollmächtigten zu

unterschreiben, sofern sie nicht elektronisch übermittelt wird.

Arbeitsablauf USt-Voranmeldung mit Rechnungswesen

Wenn Sie die Umsatzsteuer-Voranmeldung aus dem Stotax-Rechnungswesen heraus erstellen möchten,

dann empfehlen wir den hier beschriebenen Arbeitsablauf.

Bitte rufen Sie die Vorschau für die Umsatzsteuer-Voranmeldung auf. Wo die Vorschau der Umsatzsteuer-

Voranmeldung aufgerufen werden kann, ist in dem Thema Umsatzsteuer im Rechnungswesen beschrieben.

Beispiel: Aufruf der Vorschau in der Buchungserfassung

12 / 70Umsatzsteuer 2020

In der Vorschau der Umsatzsteuer-Voranmeldung werden die gebuchten Umsatzsteuerbeträge so

aufbereitet, dass bereits erkennbar ist, welche Beträge den Kennziffern der Voranmeldung zugeordnet

werden.

Im oberen Teil finden Sie die Werte aus dem Rechnungswesen, zusammengefasst auf die einzelnen Zeilen

(Kennziffern) der USt-Voranmeldung.

Im unteren Teil finden Sie pro Zeile der USt-Voranmeldung den "Kontennachweis" und den

"Buchungsnachweis". Außerdem kann die "Umsatzsteuer- und Vorsteuer-Verprobung" aufgerufen werden.

Wenn Sie anschließend diese Werte per Elster übermitteln wollen, dann können Sie über die Schaltfläche

"Neuanlage" (Gruppe "Steuerversion") mit diesen Werten eine neue Steuerversion erstellen.

In der neu angelegten Steuerversion kann nun die Elster-Plausibilitätsprüfung ausgeführt werden:

13 / 70Umsatzsteuer 2020

Für den Elster-Versand ist der Gültigkeitskenner in der Version unbedingt notwendig. Der Gültigkeitskenner

wird in den Grundangaben der Version verwaltet. Pro Anmeldezeitraum kann es nur eine gültige Version

geben.

Prüfen und sichern

Die Version wird gesperrt (d.h. gesichert) und es sind keine Änderungen mehr möglich. Sie kann

anschließend jederzeit per Elster versendet werden (auch über den Sammelversand in den

Steuerübersichten). Dieser Status kann wieder aufgehoben werden, d.h. die Version kann nochmal geöffnet

werden.

Für den Sammelversand ist es unbedingt notwendig diesen Status in der Version zu aktivieren. Für den

Einzelversand ist der Status nicht notwendig.

Versand

Die Version wird endgültig per Elster versendet und kann anschließend nicht mehr geändert werden

Wenn Sie die Version über den Sammelversand versenden möchten, dann öffnen Sie dafür bitte in der

Mandantenakte Steuern über die Baumstruktur das Programm USt-Sammelversandund/ Voranmeldung.

Mit Hilfe der Auswahlfelder VZ (Jahr), Steuerart, Art und Meldezeitraum kann die Liste der angezeigten

Steuerversionen auf die gewünschten USt-Voranmeldungen eingeschränkt werden. Es können nur

Voranmeldungen mit dem Gültigkenner "gültig" und dem Status "Elster geprüft" geelstert werden.

Markieren Sie anschließend in der Liste alle Versionen, die über den Sammelversand verschickt werden

sollen.

Tipp: Mit der Tastenkombination "STRG+A" werden automatisch alle angezeigten Versionen markiert. Eine

Mehrfachmarkierung kann alternativ auch durch Drücken der STRG-Taste (Taste gedrückt halten) und

Anklicken der gewünschten Versionen möglich.

Anschließend aktivieren Sie bitte die Schaltfläche "Versand USt-VA".

Versionen, die z.B. den falschen Status haben, d.h. nicht "Elster geprüft" sind, oder die z.B. nicht gültig

sind, werden beim Elster-Sammelversand nicht berücksichtigt.

Vorschau der Voranmeldung im Rechnungswesen

Aus dem Rechnungswesen heraus kann die Umsatzsteuer-Voranmeldung bereits vor der Neuanlage einer

Steuerversion als Vorschau aufgerufen werden. Die Vorschau enthält

· die summierten Werte pro Kennziffer (Vorschau für die USt-Voranmeldung)

· den Kontennachweis (pro Kennziffer oder für alle Kennziffern)

· den Buchungsnachweis (pro Kennziffer oder für alle Kennziffern)

· die Umsatzsteuer-Verprobung

· die Vorsteuer-Verprobung.

In der Vorschau werden immer die aktuellen Werte aus der Finanzbuchhaltung zur Verfügung gestellt.

Erläuterungen zu der Wertermittlung finden Sie hier.

14 / 70Umsatzsteuer 2020

Die Anzeige im Konten- und Buchungsnachweis bezieht sich immer auf die in dem oberen Bereich

markierte Zeile, d.h. Kennziffer. Wenn Sie im unteren Bereich die Gesamtansicht für alle Kennziffern sehen

möchten, dann nutzen Sie bitte die Funktion "Gesamtansicht" über das Kontextmenü (rechte Maustaste)

oder die entsprechende Schaltfläche .

Über die Gruppe "Steuerversion" in der Multifunktionsleiste können Sie auf dem schnellsten Weg mit den

aktuell angezeigten Werten aus dem Rechnungswesen eine neue Steuerversion anlegen bzw. eine bereits

bestehende Steuerversion öffnen und diese Version mit den Werten aus dem Rechnungswesen

aktualisieren.

15 / 70Umsatzsteuer 2020

Neuanlage einer Steuerversion

Über die Schaltfläche "Neuanlage" (Gruppe Steuerversion) wird eine neue Steuerversion angelegt und dabei

werden die aktuellen Werte aus dem Rechnungswesen automatisch in die Steuerversion übernommen.

Öffnen einer vorhandenen Steuerversion

Über die Schaltfläche "Öffnen" wird die Steuerakte des Mandanten aufgerufen und Sie können eine bereits

vorhandene Umsatzsteuer-Version öffnen um dort z.B. den Import der Werte aus dem Rechnungswesen

erneut durchzuführen.

Konsolidierung in der Vorschau

Bei einer Konsolidierung kann zwischen der Ansicht für die Konsolidierung und der Ansicht für den

aufnehmenden bzw. den abgebenden Mandanten gewechselt werden. Wenn in der Vorschau der

Umsatzsteuer eine Konsolidierung berücksichtigt werden soll, dann muss in den Mandantenstammdaten

der Konsolidierungskreis bei dem aufnehmenden Mandanten vorhanden sein. Ansonsten wird die

Konsolidierung in der Vorschau nicht angeboten.

Hinweis:

Für die Vorschau werden automatisch die Konsolidierungskreisbeteiligten aus dem Mandantenstamm

verwendet. Dabei werden nur die für den Anmeldezeitraum gültigen Konsolidierungskreisbeteiligten

berücksichtigt.

Wenn davon abweichend, d.h. nicht im Mandantenstamm, sondern in der Steuerversion,

Konsolidierungskreisbeteiligte ausgeschlossen worden sind, dann kann es zu Unterschieden zwischen der

Konsolidierung in der Steuerversion und der Konsolidierung in der Vorschau kommen.

Neuanlage einer Voranmeldung

Wenn in der Mandantenakte Steuern im Programm Umsatzsteuer die Neuanlage aktiviert wurde, dann kann

über die Kachel-Auswahl "Voranmeldung" eine neue Version angelegt werden.

Anschließend werden die Details für die neue Version abgefragt:

16 / 70Umsatzsteuer 2020

Verpflichtend ist in jedem Fall die Auswahl eines Voranmeldezeitraums. Nach der Neuanlage kann der

Voranmeldezeitraum der Steuerversion nicht mehr geändert werden.

Das Berichtigungskennzeichen ist wichtig, wenn Sie für den ausgewählten Anmeldezeitraum bereits eine

Voranmeldung übermittelt haben.

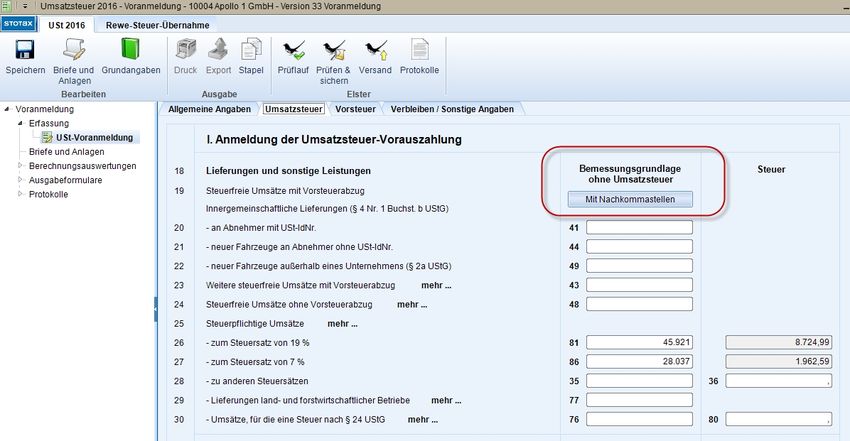

Normalerweise dürfen die Bemessungsgrundlagen nur in vollen Euro-Beträgen eingegeben werden. Die

Umsatzsteuer- und Vorsteuerbeträge haben dagegen immer zwei Nachkommastellen. Wenn Sie die

Bemessungsgrundlagen auch mit zwei Nachkommastellen erfassen möchten, dann können Sie

bereits bei der Neuanlage die entsprechende Option aktivieren.

Der Gültigkenner ist sehr wichtig für den Elster-Versand. Es können nur "gültige" Versionen per Elster

versendet werden. Außerdem darf es pro Anmeldezeitraum nur eine gültige Version geben.

Wenn Sie für die Version Daten z.B. aus dem Rechnungswesen oder aus einer Excel-Tabelle übernehmen

wollen, dann aktivieren Sie bitte das Kästchen "Mit Werteübernahme". Anschließend werden weitere

Angaben abgefragt, die für die Datenübernahme von Bedeutung sind. Weiter Erläuterungen zu der

Neuanlage "mit Werteübernahme" finden Sie hier.

Ebenfalls optional kann die Konsolidierung bei der Neuanlage aktiviert werden. In diesem Fall können auch

Daten von anderen Mandanten übernommen werden. Eine Konsolidierung kann nur im Zusammenhang mit

einer Werteübernahme aktiviert werden. Weitere Erläuterungen zu der Neuanlage "mit Konsolidierung"

finden Sie hier.

Quickstart der Voranmeldung

17 / 70Umsatzsteuer 2020

Für die Voranmeldung kann bei der Neuanlage zwischen zwei Kacheln ausgewählt werden. Bei der Kachel

"Voranmeldung" erfolgt die Neuanlage mit vielen Abfrageoptionen, z.B. ob mit oder ohne Konsolidierung, die

Art der Werteübernahme, u.s.w. Bei der Kachel "Quickstart" wird nur der Voranmeldezeitraum abgefragt und

die übrigen Optionen werden automatisch gesetzt. Dabei wird immer eine Übernahme aus dem

Rechnungswesen nach Kontenfunktionen ausgeführt und wenn in den Mandantenstammdaten eine

Konsolidierung vorhanden ist, dann wird auch diese automatisch berücksichtigt.

Werteübernahme in der Voranmeldung (Rewe-Steuer-Übernahme)

Bereits bei der Neuanlage einer Version können Sie die Werteübernahme aktivieren. Eine Steuerversion mit

aktivierter Rewe-Steuer-Übernahme hat einen zweiten Karteireiter, auf dem immer die zuletzt

übernommenen Werte angezeigt werden. Außerdem ist in den Grundangaben der Steuerversion die

aktivierte Werteübernahme sichtbar.

Wenn die Werteübernahme bei der Neuanlage nicht aktiviert wurde, dann kann die Version über die

Grundangaben auch noch zu einem späteren Zeitpunkt erweitert werden.

18 / 70Umsatzsteuer 2020

Nach dem Aktivieren dieser Schaltfläche erhalten Sie weitere Abfragen für die Werteübernahme (Rewe-

Steuer-Übernahme). Weitere Erläuterungen dazu finden Sie unter Neuanlage mit Werteübernahme.

Neuanlage mit Werteübernahme

Bei der Neuanlage einer Version können Sie die Werteübernahme aktivieren.

Die Werteübernahme der USt-Voranmeldung umfasst die Übernahme von Werten

· aus dem Rechnungswesen,

· aus einer Excel-Datei,

· aus anderen Steuerversionen (z.B. bei einer Konsolidierung).

Wenn Sie bei der Neuanlage einer Steuerversion die "Werteübernahme" nicht aktiviert haben, dann ist dies

später noch über die Grundangaben der Version möglich.

Wenn Sie die Werteübernahme bei der Neuanlage aktiviert haben, dann wird im zweiten Schritt ein weiterer

Abfragedialog geöffnet:

19 / 70Umsatzsteuer 2020

Wenn Sie die Werteübernahme und die Konsolidierung aktiviert haben, dann gelten die Angaben in dem

folgenden Dialog für den aufnehmenden Mandanten. Die Werteübernahme für die abgebenden Mandanten

wird in einem weiteren Dialog abgefragt.

Art der Werteübernahme

20 / 70Umsatzsteuer 2020

Die Import-Art, d.h. ob die Werte nach Kontenfunktionen oder nach Konten importiert werden, kann nach der

Neuanlage geändert werden.

Import der Werte nach Kontenfunktionen => Die Zuordnung des Wertes aus dem Rechnungswesen erfolgt

automatisch auf die Kennziffer der USt-Voranmeldung

Import der Werte nach Konten => Der Kontensaldo wird über ein frei wählbares Regelwerk einer bestimmten

Kennziffer der USt-Voranmeldung zugeordnet.

Import der Werte nach Kontenfunktionen (Kennziffern)

Der Import der Werte nach Kontenfunktionen ist bei der Übernahme aus dem Rechnungswesen die

Standardeinstellung.

Bei jeder Buchung mit Kontenfunktion findet die Berechnung der Steuer statt. Die Summe der einzelnen

Steuerbeträge wird in der entsprechenden Kennziffer der Umsatzsteuer-Voranmeldung berücksichtigt.

21 / 70Umsatzsteuer 2020

Wenn Sie als Datenquelle eine Excel-Datei auswählen und die Übernahme nach Kontenfunktionen bzw.

nach Kennziffern aktivieren, dann können Sie die Werte laut Kennziffern aus einer Excel-Datei übernehmen.

Beispiel:

Wichtig ist bei dieser Auswahl, dass in der Excel-Datei die Kennziffern der Umsatzsteuer-Voranmeldung

enthalten sind. Über diese Kennziffern erfolgt die Zuordnung zu dem Steuerfeld bei der Werteübernahme.

Import der Werte nach Konten

Der Import der Werte nach Konten bedeutet bei der Übernahme aus dem Rechnungswesen, dass die

Kontensalden aus dem Stotax-Rechnungswesen den Feldern der Steuerversion zugeordnet werden und bei

der Übernahme aus einer Excel-Datei werden ebenfalls die Kontensalden aus der Excel-Datei importiert. In

jedem Fall ist bei dem Import nach Konten die Auswahl eine Kontenzuordnungsregel notwendig.

22 / 70Umsatzsteuer 2020

Über die Kontenzuordnungsregeln werden die Kontensalden (abhängig vom Saldokennzeichen) den

einzelnen Positionen, d.h. den Steuerfeldern, zugeordnet. Ohne eine Kontenzuordnungsregel können zwar

die Kontensalden importiert werden, aber den Steuerfeldern nicht zugeordnet werden. Weitere Erläuterungen

dazu finden Sie hier.

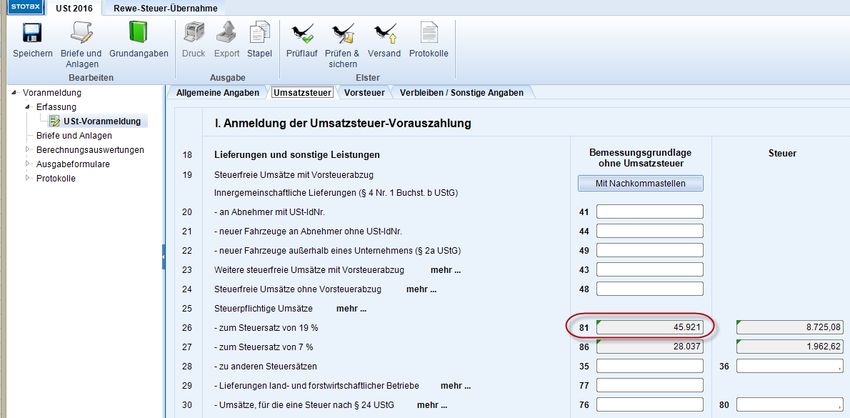

Gesperrte Steuerfelder durch die Werteübernahme

Wenn Sie die Werteübernahme durchgeführt haben, dann werden die Steuerfelder gesperrt und der

übernommene Werte wird angezeigt. An der grünen Ecke in dem Steuerfeld können Sie erkennen, dass es

sich um eine Werteübernahme handelt.

Wenn Sie die grüne Ecke anklicken, oder über das Kontextmenü des Steuerfeldes "Wechsel in Rewe-

Steuer-Übernahme" aktivieren, dann werden Sie auf die Taxonomie der Voranmeldung für die Rewe-Steuer-

Übernahme geführt. Über die Taxonomie der Voranmeldung werden die übernommenen Werte den

Steuerfeldern zugeordnet.

23 / 70Umsatzsteuer 2020

Aus der Taxonomie heraus können Sie über die Tastenkombination Strg + Doppelklick zurück zu dem

Steuerfeld navigieren.

Wenn Sie die Verbindung des Steuerfeldes zu der Taxonomie, d.h. dem übernommenen Wert, entfernen

möchten, dann können Sie über das Kontextmenü die Funktion "Entferne Rewe-Steuer-Übernahme"

aktivieren. Dabei wird das Steuerfeld freigeschaltet und kann mit einem beliebigen Wert überschrieben

werden. Die grüne Ecke wird dabei entfernt und es besteht keine Verbindung mehr zu dem Übernahmewert.

ACHTUNG: Wenn Sie die Übernahme erneut aktivieren, dann werden alle manuell abgeänderten Werte

wieder überschrieben.

Alle gesperrten Felder öffnen

Wenn Sie die Sperrung in allen Steuerfeldern in einem Arbeitsschritt entfernen möchten, dann nutzen Sie

dafür bitte auf dem Karteireiter "Rewe-Steuer-Übernahme" die Funktion "Verbindungen löschen".

24 / 70Umsatzsteuer 2020

Bei einer Konsolidierung finden Sie diese Funktion auf dem Karteireiter "Konsolidierung".

Werteübernahme bei der Konsolidierung

Bei einer Werteübernahme mit Konsolidierung gibt es zwei zusätzliche Karteireiter:

25 / 70Umsatzsteuer 2020

Auf dem Karteireiter "Rewe-Steuer-Übernahme" finden Sie für jeden einzelnen Konsolidierungsbeteiligten die

importierten Werte. Hier kann der Import für jeden Konsolidierungsbeteiligten einzeln neu gestartet werden.

Auf dem Karteireiter "Konsolidierung" finden Sie die konsolidierten Werte von allen

Konsolidierungsbeteiligten, d.h. auch von dem aufnehmenden Mandanten. Hier kann der Import für alle

Konsolidierungsbeteiligten neu gestartet werden.

Kontenzuordnungsregeln bei der Übernahme nach Konten

Bei der Übernahme nach Konten muss in jedem Fall eine Kontenzuordnungsregel ausgewählt werden.

Abgleich Rechnungswesen in der Steuerversion

Wenn Sie eine bereits erstellte Steuerversion erneut öffnen, wird geprüft, ob es Änderungen im

Rechnungswesen gegeben hat.

26 / 70Umsatzsteuer 2020

Wenn die Steuerversion keinen abgeschlossenen Status hat, dann können die aktuellen Werte aus dem

Rechnungswesen übernommen werden.

Dieser Abgleich mit dem Rechnungswesen kann auch jederzeit in der Steuerversion aufgerufen werden

(Karteireiter "Rewe-Steuer-Übernahme"):

In dem Abgleich werden die Unterschiede zwischen dem aktuellen Rechnungswesen und den in die

Steuerversion zuletzt übernommenen Werten aufgeführt.

ACHTUNG: Wenn Sie nach der letzten Werteübernahme aus dem Rechnungswesen die Steuerfelder

manuell verändert haben, dann werden Ihnen diese Differenzen zu den aktuellen Werten aus dem

Rechnungswesen hier nicht ausgewiesen.

Abgleich bei einer Konsolidierung

Bei einer konsolidierten Steuerversion werden Sie beim Öffnen der Version darauf hingewiesen, bei welchem

Konsolidierungsbeteiligten Differenzen festgestellt wurden. Auch hier werden (für jeden einzelnen

Konsolidierungsbeteiligten) die Differenzen zwischen dem aktuellen Rechnungswesen und den zuletzt in die

konsolidierte Steuerversion übernommenen Werten geprüft.

27 / 70Umsatzsteuer 2020

Wechseln Sie in der Steuerversion auf den Karteireiter "Rewe-Steuer-Übernahme" und wählen dort den

betroffenen Konsolidierungsbeteiligten aus.

Wenn Sie die Differenzen des betroffenen Konsolidierungsbeteiligten prüfen möchten, dann können Sie hier

nochmal den "Abgleich" starten. Ansonsten können die aktuellen Werte aus dem Rechnungswesen über

den "Import" neu in die konsolidierte Steuerversion übernommen werden.

TIPP:

Bei einer Konsolidierung beziehen sich die Schaltflächen "Import", "Verprobung" und "Abgleich" immer auf

den ausgewählten Konsolidierungsbeteiligten.

Wenn Sie die Werte von allen Konsolidierungsbeteiligten importieren möchten, dann wechseln Sie bitte auf

den Karteireiter "Konsolidierung" und aktivieren die Schaltfläche "Alle importieren".

28 / 70Umsatzsteuer 2020

Verprobung mit dem Rechnungswesen

Aus einer vorhandenen Steuerversion heraus können Sie die Verprobung, d.h. die aktuellen Werte aus

dem Rechnungswesen, jederzeit aufrufen. Über den "Abgleich" werden Ihnen Unterschiede zwischen dem

aktuellen Rechnungswesen und den in die Steuerversion übernommenen Werte aufgeführt.

Konsolidierung in der Voranmeldung

Erläuterungen zu der Neuanlage eines Konsolidierungskreises in den Mandantenstammdaten des

aufnehmenden Mandantendazu finden Sie in der Hilfe der Stammdaten

Außerdem finden Sie dazu Informationen in dieser Hilfe unter Konsolidierungskreis in den

Mandantenstammdaten und Übernahme der Beteiligten aus einer alten USt-Version.

Neuanlage mit Konsolidierung

Bei der Neuanlage kann die Konsolidierung nur im Zusammenhang mit einer Werteübernahme aktiviert

werden.

Die Konsolidierung wird automatisch angekreuzt, wenn im Mandantenstamm ein Konsolidierungskreis

angelegt wurde. Wenn im Mandantenstamm kein Konsolidierungskreis vorhanden ist und das Kästchen

angekreuzt wird, dann können die abgebenden Mandanten auch über die Steuerversion hinzugefügt werden.

Im zweiten Schritt werden die Angaben für die Werteübernahme des aufnehmenden Mandanten abgefragt.

29 / 70Umsatzsteuer 2020

Die Werteübernahmen für die abgebenden Mandanten werden in einem weiteren Dialog abgefragt.

Für jeden einzelnen Konsolidierungsbeteiligten, d.h. abgebenden Mandanten, können Sie die Import-

Optionen festlegen. Die Angaben können auch für jeden Beteiligten unterschiedlich sein.

30 / 70Umsatzsteuer 2020

Zusätzlich gibt es noch die Funktion "Alle ändern". Dabei können für alle abgebenden Mandanten die

Einstellungen in einem Arbeitsschritt geändert werden.

Konsolidierungskreisbeteiligte auswählen

Wenn Sie in der Steuerversion nicht alle abgebenden Mandanten berücksichtigen wollen, dann können Sie

einzelne Konsolidierungskreisbeteiligte "abwählen".

31 / 70Umsatzsteuer 2020

Automatisch vorgeschlagen werden alle Konsolidierungskreisbeteiligten mit einer Gültigkeit für diesen

Meldezeitraum.

In der Vorschau der USt-Voranmeldung im Rechnungswesen werden immer alle gültigen

Konsolidierungskreisbeteiligten ausgewertet. Nur in der Steuerversion können die Beteiligten pro

Steuerversion abweichend von der im Mandantenstamm gespeicherten Gültigkeit zugeordnet werden.

Konsolidierung mit Werteübernahme aus Versionen

Wenn Sie eine Konsolidierung mit der Werteübernahme aus Versionen durchführen möchten, dann gehen

Sie bitte wie folgt vor:

1. Schritt:

Erstellen Sie für alle Konsolidierungsbeteiligten eine eigene Steuerversion. Wenn Sie die Werte des

aufnehmenden Mandanten auch manuell erfassen möchten, dann gilt dies auch für den aufnehmenden

Mandanten. In dieser Version des aufnehmenden Mandanten, die nur dafür da ist um die Einzelwerte zu

erfassen, darf bei der Neuanlage nicht die "Konsolidierung" aktiviert werden.

Die Versionen der abgebenden Mandanten sollten in jedem Fall den "Gültig"-Kenner erhalten, damit die

Zuordnung bei dem aufnehmenden Mandanten automatisch erfolgen kann.

2. Schritt:

Für den aufnehmenden Mandanten wird nun eine zweite Steuerversion für die Konsolidierung angelegt.

Dabei müssen die beiden Kästchen "Mit Werteübernahme" und "Mit Konsolidierung" angekreuzt werden.

32 / 70Umsatzsteuer 2020

Anschließend werden weitere Angaben für die Werteübernahme abgefragt.

Als Datenquelle aktivieren Sie bitte "aus einer anderen Steuerversion" und tragen die Version des

aufnehmenden Mandanten ein, die extra für die Erfassung der Einzelwerte unter dem 1. Schritt angelegt

worden ist.

Wenn Sie auf "Weiter" klicken, dann öffnet sich im nächsten Schritt eine Liste mit den abgebenden

Mandanten. Über die Schaltfläche "Alle ändern" können Sie die Übernahme der gültigen Versionen

aktivieren.

33 / 70Umsatzsteuer 2020

In der Liste werden für alle abgebenden Mandanten die "gültigen" Versionen für die Werteübernahme in den

aufnehmenden Mandanten zugeordnet.

Wenn Sie auf einem Eintrag in der Liste mit der Maustaste doppelt klicken (alternativ über "Öffnen"), dann

können Sie die Einstellungen für jeden einzelnen Konsolidierungskreisbeteiligten noch ändern.

Wenn Sie auf "Weiter" klicken, dann wird die Steuerversion des aufnehmenden Mandanten angelegt und die

Werte aus den Steuerversionen der abgebenden Mandanten werden übernommen.

3. Schritt:

Auf dem Karteireiter "Rewe-Steuer-Übernahme finden Sie die aus den Versionen übernommenen

Einzelwerte sowohl für den aufnehmenden Mandanten als auch für die abgebenden Mandanten.

Die konsolidierten Werte der abgebenden und des aufnehmenden Mandanten (siehe Karteireiter

"Konsolidierung") wurden automatisch in die Steuerfelder übertragen.

Abgleich mit dem Rechnungswesen bei einer Konsolidierung

Erläuterungen zu dem Ableich mit dem Rechnungswesen bei einer Konsolidierung finden Sie hier.

Nachträgliche Aktivierung der Konsolidierung

Eine Konsolidierung kann nur dann nachträglich aktiviert werden, wenn die Version auch eine Rewe-Steuer-

Übernahme hat und wenn in den Mandantenstammdaten ein Konsolidierungskreis angelegt wurde. Der

Konsolidierungskreis ist nur bei dem aufnehmenden Mandanten in den Stammdaten zu erfassen.

Eine Steuerversion mit aktivierter Konsolidierung hat zwei zusätzliche Karteireiter. Auf dem Karteireiter

"Konsolidierung" finden Sie die zusammengefassten Werte des aufnehmenden Mandanten und der

34 / 70Umsatzsteuer 2020

abgebenden Konsolidierungskreisbeteiligten. Auf dem Karteireiter "Rewe-Steuer-Übernahme" finden Sie die

übernommenen Einzelwerte der Beteiligten.

.

Wenn die Konsolidierung bei der Neuanlage nicht aktiviert wurde, dann kann die Version über die

Grundangaben auch noch zu einem späteren Zeitpunkt erweitert werden.

Wenn diese Schaltfläche aktiviert wird, dann kommen die Abfragen für die Konsolidierung wie bei der

Neuanlage einer Version. Weitere Erläuterungen dazu finden Sie unter Neuanlage mit Konsolidierung.

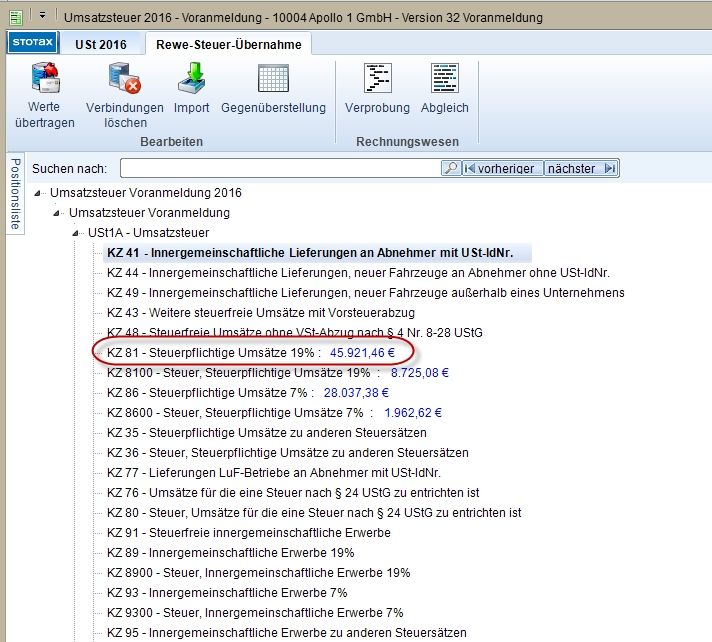

Kennziffern der Voranmeldung

Kennziffer Zeile Beschreibung

41 20 H Innergemeinschaftliche Lieferungen an Abnehmer mit USt-IdNr.

44 21 H Innergemeinschaftliche Lieferungen neuer Fahrzeuge an Abnehmer ohne USt-IdNr.

49 22 H Innergemeinschaftliche Lieferungen neuer Fahrzeuge außerhalb eines Unternehmens

43 23 H Weitere steuerfreie Umsätze mit Vorsteuerabzug

48 24 H Steuerfreie Umsätze ohne VSt-Abzug nach § 4 Nr. 8-28 UStG

81 26 H Steuerpflichtige Umsätze 19%

8100 26 H Steuer, Steuerpflichtige Umsätze 19%

35 / 70Umsatzsteuer 2020

86 27 H Steuerpflichtige Umsätze 7%

8600 27 H Steuer, Steuerpflichtige Umsätze 7%

35 28 H Steuerpflichtige Umsätze zu anderen Steuersätzen

36 28 H Steuer, Steuerpflichtige Umsätze zu anderen Steuersätzen

77 29 H Lieferungen LuF-Betriebe an Abnehmer mit USt-IdNr.

76 30 H Umsätze für die eine Steuer nach § 24 UStG zu entrichten ist

80 30 H Steuer, Umsätze für die eine Steuer nach § 24 UStG zu entrichten ist

91 32 H Steuerfreie innergemeinschaftliche Erwerbe

89 33 H Innergemeinschaftliche Erwerbe 19%

8900 33 H Steuer, Innergemeinschaftliche Erwerbe 19%

93 34 H Innergemeinschaftliche Erwerbe 7%

9300 34 H Steuer, Innergemeinschaftliche Erwerbe 7%

95 35 H Innergemeinschaftliche Erwerbe zu anderen Steuersätzen

98 35 H Steuer, Innergemeinschaftliche Erwerbe zu anderen Steuersätzen

94 36 H Innergemeinschaftliche Erwerbe neuer Fahrzeuge von Lieferern ohne USt-IdNr. zum allgemei

96 36 H Steuer, Innergemeinschaftliche Erwerbe neuer Fahrzeuge von Lieferern ohne USt-IdNr. zum a

42 38 H Lieferungen des ersten Abnehmers bei innergemeinschaftlichen Dreiecksgeschäften

60 39 H Steuerpflichtige Umsätze des leistenden Unternehmers, für die der Leistungsempfänger die S

schuldet

21 40 H Nicht steuerbare sonstige Leistungen § 18b S. 1 Nr. 2 UStG

45 41 H Übrige nicht steuerbare Umsätze (Leistungsort nicht im Inland)

46 48 H Sonstige Leistungen nach § 3a Abs. 2 UStG eines im übrigen Gemeinschaftsgebiet ansässi

47 48 H Steuer, Sonstige Leistungen nach § 3a Abs. 2 UStG eines im übrigen Gemeinschaftsgebiet

73 49 H Umsätze, die unter das GrEStG fallen

74 49 H Steuer, Umsätze, die unter das GrEStG fallen

84 50 H Andere Leistungen

85 50 H Steuer, Andere Leistungen

66 53 S Vorsteuerbeträge aus Rechnungen von anderen Unternehmern, aus Leistungen im Sinne des

innergemeinschaftlichen Dreiecksgeschäften.

61 54 S Vorsteuerbeträge aus dem innergemeinschaftlichen Erwerb von Gegenständen

62 55 S Entstandene Einfuhrumsatzsteuer

67 56 S Vorsteuerbeträge aus Leistungen § 13b UStG

63 57 S Vorsteuerbeträge, die nach allgemeinen Durchschnittssätzen berechnet sind

64 58 S Berichtigung des Vorsteuerabzugs § 15a UStG

59 59 S Vorsteuerabzug für innergemeinschaftliche Lieferungen neuer Fahrzeuge außerhalb eines Un

Kleinunternehmen i.S.d. § 19 Abs. 1 UStG

65 62 H Steuer infolge Wechsels der Besteuerungsform sowie Nachsteuer auf versteuerte Anzahlung

69 63 S In Rechnungen unrichtig oder unberechtigt ausgewiesene Steuerbeträge

39 65 S Anrechnung (Abzug) der festgesetzten Sondervorauszahlung für Dauerfristverlängerung

Steuerformular - letzte Übernahme - Rewe aktuell

Wenn Sie eine Werteübernahme aus dem Rechnungswesen aktiviert haben, dann verwaltet das Programm

für Sie pro Kennziffer drei Werte:

· Wert laut Steuerformular

· Wert aus der letzten Übernahme

36 / 70Umsatzsteuer 2020

· Wert aus dem aktuellen Rechnungswesen.

Wert laut Steuerformular

Wert aus der letzten Übernahme

37 / 70Umsatzsteuer 2020

Wert aus dem aktuellen Rechnungswesen

38 / 70Umsatzsteuer 2020

Gegenüberstellung in der Voranmeldung

In der Gegenüberstellung finden Sie die tabellarische Übersicht für die Werte laut

· Steuerformular

· letzte Übernahme

· Rewe aktuell.

39 / 70Umsatzsteuer 2020

Diese Gegenüberstellung finden Sie zusätzlich noch unter den Berechnungsauswertungen:

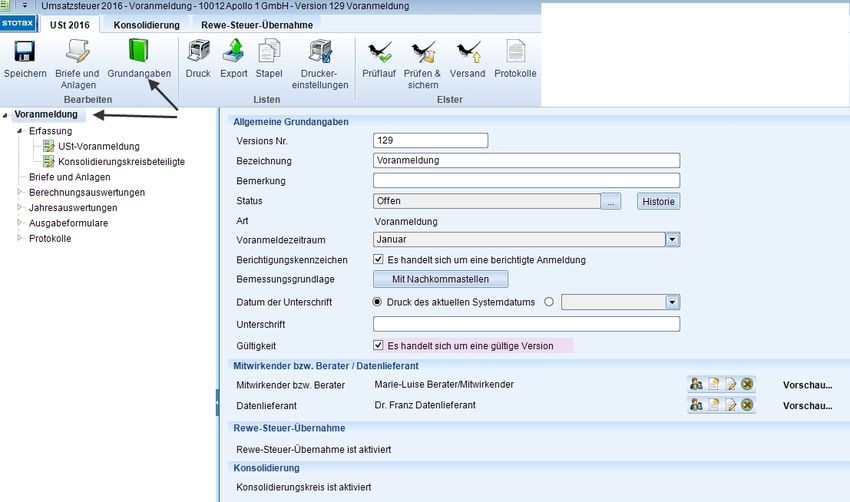

Grundangaben einer Voranmeldung

Aufruf der Grundangaben über die entsprechende Schaltfläche in der Multifunktionsleiste oder über den

ersten Eintrag in der Baumstruktur ("Voranmeldung...").

40 / 70Umsatzsteuer 2020

Bemessungsgrundlagen mit Nachkommastellen

Normalerweise dürfen die Bemessungsgrundlagen nur in vollen Euro-Beträgen eingegeben werden. Die

Umsatzsteuer- und Vorsteuerbeträge haben dagegen immer mit zwei Nachkommastellen. Wenn Sie die

Bemessungsgrundlagen auch mit zwei Nachkommastellen erfassen möchten, dann können Sie bereits bei

der Neuanlage die entsprechende Option aktivieren.

In den Grundangaben der Steuerversion können Sie die Option jederzeit bearbeiten....

... oder auch oberhalb der Eingabefelder für die Bemessungsgrundlagen.

41 / 70Umsatzsteuer 2020

Nachträgliche Umstellung der Nachkommastellen für die

Bemessungsgrundlagen

Wenn die Bemessungsgrundlage nachträglich auf "Mit Nachkommastellen" umgestellt wird, dann werden

die wegen einer Rewe-Steuer-Übernahme gesperrten Felder neu in die Steuerfelder übertragen. Die Werte

werden z.B. nicht neu aus dem Rechnungswesen übernommen, sondern die Werte werden aus dem

Taxonomiebaum der letzten Übernahme (Karteireiter Rewe-Steuer-Übernahme) in die Steuerfelder neu

überstellt. Diese erneute Übergabe ist notwendig, damit in den Steuerfelder die korrekten

Nachkommastellen angezeigt werden.

Wenn Sie ein Feld mit einer blauen Ecke gesperrt haben, weil der Wert aus einer individuellen Anlage

übernommen wurde, dann werden die Nachkommastellen nicht automatisch neu übernommen, sondern

dafür muss die individuelle Anlage erneut aufgerufen werden.

Erfassung einer Voranmeldung

- Allgemeine Angaben

- Umsatzsteuer

- Vorsteuer

- Verbleiben / Sonstige Angaben

Allgemein:

Bitte berücksichtigen Sie Entgeltserhöhungen und Entgeltsminderungen bei den Bemessungsgrundlagen.

Als Bemessungsgrundlagen sind die Entgelte für Umsätze sowie die Anzahlungen einzutragen. Negative

Beträge sind durch ein Minuszeichen zu kennzeichnen.

Steuerfreie Lieferungen und sonstige Leistungen

Zeilen 20 bis 22

Innergemeinschaftliche Lieferungen (§ 4 Nr. 1 Buchst. b, § 6a Abs. 1 UStG) sind in dem

Voranmeldungszeitraum zu erklären, in dem die Rechnung ausgestellt wird, spätestens jedoch in dem

Voranmeldungszeitraum, in dem der Monat endet, der auf die Lieferung folgt. Über die in Zeile 20

einzutragenden Umsätze sind Zusammenfassende Meldungen an das BZSt auf elektronischem Weg zu

übermitteln. Außerdem sind diese Umsätze grundsätzlich dem Statistischen Bundesamt monatlich für die

Intrahandelsstatistik zu melden. Nähere Informationen zur Intrahandelsstatistik erhalten Sie beim

Statistischen Bundesamt, 65180 Wiesbaden, Telefon 0611 / 75-1, Telefax 0611 / 75-724000 sowie unter

www.destatis.de. Über die in den Zeilen 21 und 22 einzutragenden Umsätze ist für jede

innergemeinschaftliche Lieferung eines neuen Fahrzeugs eine Meldung nach der Fahrzeuglieferungs-

Meldepflichtverordnung an das BZSt zu übermitteln. Nähere Informationen zu den vorgenannten Verfahren

42 / 70Umsatzsteuer 2020

erhalten Sie beim BZSt (Dienstsitz Saarlouis, Ahornweg 1 - 3, 66740 Saarlouis, www.bzst.de, Telefon

0228 / 406-0).

Zeile 23

In Zeile 23 sind neben steuerfreien Ausfuhrlieferungen (§ 4 Nr. 1 Buchst. a, § 6 UStG) weitere steuerfreie

Umsätze mit Vorsteuerabzug einzutragen, z.B.:

Lohnveredelungen an Gegenständen der Ausfuhr (§ 4 Nr. 1 Buchst. a, § 7 UStG);

Umsätze für die Seeschifffahrt und für die Luftfahrt (§ 4 Nr. 2, § 8 UStG);

grenzüberschreitende Güterbeförderungen und andere sonstige Leistungen nach § 4 Nr. 3 UStG;

Vermittlungsleistungen nach § 4 Nr. 5 UStG (z.B. Provisionen im Zusammenhang mit Ausfuhrlieferungen);

Umsätze im Sinne des Offshore-Steuerabkommens, des Zusatzabkommens zum NATO-Truppenstatut, des

Ergänzungsabkommens zum Protokoll über die NATO-Hauptquartiere;

Reiseleistungen, soweit die Reisevorleistungen im Drittlandsgebiet bewirkt werden (§ 25 Abs. 2 UStG).

Zeile 24

Steuerfreie Umsätze ohne Vorsteuerabzug sind z.B. Grundstücksvermietungen nach § 4 Nr. 12 UStG und

Umsätze nach § 4 Nr. 14 UStG aus der Tätigkeit als Arzt oder aus ähnlicher heilberuflicher Tätigkeit.

Steuerpflichtige Lieferungen und sonstige Leistungen

Zeilen 26 bis 28

Es sind die Umsätze und Anzahlungen einzutragen, für die die Umsatzsteuer entstanden ist.

Bemessungsgrundlagen sind stets Nettobeträge (ohne Umsatzsteuer), die in vollen Euro (ohne Centbeträge)

anzugeben sind. Es sind auch Umsätze einzutragen, bei denen die sog. Mindestbemessungsgrundlage (§

10 Abs. 5 UStG) anzuwenden ist. Dagegen sind Umsätze, für die der Leistungsempfänger die Umsatzsteuer

nach § 13b Abs. 5 UStG schuldet, nicht hier einzutragen, sondern in Zeile 39 bzw. 40 (vgl. Erläuterungen zu

den Zeilen 39, 40 und 48 bis 52).

Unentgeltliche Wertabgaben aus dem Unternehmen sind, soweit sie in der Abgabe von Gegenständen

bestehen, regelmäßig den entgeltlichen Lieferungen und, soweit sie in der Abgabe oder Ausführung von

sonstigen Leistungen bestehen, regelmäßig den entgeltlichen sonstigen Leistungen gleichgestellt. Sie

umfassen auch unentgeltliche Sachzuwendungen und sonstige Leistungen an Arbeitnehmer. Es sind auch

die Umsätze bei der Lieferung von Gegenständen aus einem Umsatzsteuerlager einzutragen, wenn dem

liefernden Unternehmer die Auslagerung zuzurechnen ist. In allen anderen Fällen der Auslagerung -

insbesondere wenn dem Abnehmer die Auslagerung zuzurechnen ist - sind die Umsätze in Zeile 65

einzutragen (vgl. Erläuterungen zu Zeile 65).

Zeilen 29 bis 30

Land- und forstwirtschaftliche Betriebe, die ihre Umsätze nach den Durchschnittssätzen des § 24 Abs. 1

UStG versteuern, müssen Lieferungen in das übrige Gemeinschaftsgebiet an Abnehmer mit USt-IdNr. in

Zeile 29 eintragen. Diese Lieferungen sind im Rahmen Zusammenfassender Meldungen anzugeben sowie

zur Intrahandelsstatistik zu melden (vgl. Erläuterungen zu den Zeilen 20 bis 22). Bei den in Zeile 30

bezeichneten Umsätzen, für die eine Steuer zu entrichten ist, sind die anzuwendenden Durchschnittssätze

um die Sätze für pauschalierte Vorsteuerbeträge zu vermindern. Land- und Forstwirte, die ihre Umsätze

nach den allgemeinen Vorschriften des UStG versteuern, tragen ihre Umsätze in den Zeilen 20 bis 28 ein.

Innergemeinschaftliche Erwerbe

Zeilen 32 bis 36

Innergemeinschaftliche Erwerbe sind in dem Voranmeldungszeitraum zu erklären, in dem die Rechnung

ausgestellt wird, spätestens jedoch in dem Voranmeldungszeitraum, in dem der Monat endet, der auf den

Erwerb folgt. Bei neuen Fahrzeugen liegt ein innergemeinschaftlicher Erwerb selbst dann vor, wenn das

Fahrzeug nicht von einem Unternehmer geliefert wurde. Werden neue Fahrzeuge von Lieferern ohne USt-

IdNr. erworben - insbesondere von „Privatpersonen“ -, sind die Erwerbe in der Zeile 36 zu erklären. Wird das

neue Fahrzeug von einer „Privatperson“ oder von einem Unternehmer für seinen privaten Bereich erworben,

ist der innergemeinschaftliche Erwerb nur mit Vordruck USt 1 B anzumelden (Fahrzeugeinzelbesteuerung).

Die in den Zeilen 33 bis 35 einzutragenden innergemeinschaftlichen Erwerbe sind grundsätzlich im Rahmen

der Intrahandelsstatistik zu melden (vgl. Erläuterungen zu den Zeilen 20 bis 22).

Ergänzende Angaben zu Umsätzen

43 / 70Sie können auch lesen