Teures Pflaster Tübingen - Grundsteuerbelastung in Baden-Württemberg - Bund der Steuerzahler eV

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Januar/Februar 2019 Bund der Steuerzahler Baden-Württemberg e. V. www.steuerzahler-bw.de

Teures Pflaster Tübingen

Grundsteuerbelastung in Baden-Württemberg

Die Zeitschrift des

D

Bundes der Steuerzahler as Wohnen in Baden-Württemberg ausdrücklich darauf hin, dass es sich um eine

Baden-Württemberg wird immer teurer. Dabei gibt es un- unverbindliche oder überschlägige Berech-

terschiedliche Faktoren, die die Kosten nung handelt. Die Resultate zeigen jedenfalls

in die Höhe treiben. Es sind nicht nur die im- deutliche Unterschiede bezüglich der Grund-

mer weiter steigenden Immobilienpreise bzw. steuerbelastung im Jahr 2018 für ein "Muster-

inhalt Mieten. haus" in den 20 größten Städten Baden-Würt

tembergs. So reichen die Ergebnisse von 277,87

Auch staatlich verursachte Kosten verteu Euro in Aalen bis zu 738,69 Euro in Tübingen.

ern das Wohnen spürbar. Insbesondere die Diese Differenz von rund 460 Euro (mehr als

Grundsteuer spielt eine wichtige Rolle, wenn das 2,5-fache) im Jahr ist äußerst bemerkens-

es um die Wohnkosten geht. Nicht nur die Ei wert.

gentümer, sondern auch die Mieter sind von

der Grundsteuer betroffen. Wie groß die Un- Hinter Tübingen rangieren Stuttgart mit

terschiede bei der Grundsteuer innerhalb Ba 670 Euro sowie Heidelberg mit 637,60 Euro,

den-Württembergs sind, belegt eine aktuelle Mannheim mit 624 Euro und Freiburg mit

Kommt die Grund- Erhebung des Bundes der Steuerzahler Ba- 620,76 Euro. Zu den "günstigen" Städten zählen

erwerbsteuersenkung? den-Württemberg. neben Aalen noch Schwäbisch-Gmünd mit

339,52 Euro, Villingen-Schwenningen mit 374,60

Zu diesem Zweck hat der Verband ein Mus Euro und Friedrichshafen mit 394,33 Euro. Die

terobjekt in den 20 größten Städten des Landes durchschnittliche Grundsteuerbelastung in

herangezogen. Dabei handelt es sich um ein den 20 größten Städten des Landes lag für

freistehendes Einfamilienhaus, welches im das "Musterhaus" bei 518,28 Euro im Jahr 2018.

Jahr 2016 bezugsfertig war. Vorgegeben war

eine Grundstücksfläche von 300 Quadratme- Freiburg mit höchstem Hebesatz

Steueränderungen 2019 tern und eine Wohnfläche von 120 Quadrat-

metern sowie eine Doppelgarage. Für ein sol- Die entscheidende Stellschraube für die

ches Objekt hat der Bund der Steuerzahler die jährliche Grundsteuerbelastung ist natürlich

jeweils zuständigen Finanzämter um die Er- der Hebesatz, welcher von den Kommunen

mittlung der Einheitswerte gebeten. bestimmt wird. Dabei zeigen sich große Un-

terschiede bei den Städten. So liegt der Hebe-

Die Grundsteuer wird in einem dreistufi satz in Friedrichshafen bei 340 Prozent, in

gen Verfahren erhoben. Der sog. Einheitswert Sindelfingen bei 360 Prozent sowie in Aalen

Pauschbeträge für - eine Bewertung der Immobilie anhand der und Göppingen bei 370 Prozent. Auf der an-

Lebensmittelentnahme 2019 Wertverhältnisse von 1964 - wird mit der Steu- deren Seite der Skala findet man Freiburg mit

ermesszahl multipliziert. Auf diesen Steuer- einem Hebesatz von 600 Prozent, Tübingen

messbetrag wenden dann die Kommunen mit 560 Prozent, Pforzheim mit 550 Prozent

ihren jeweiligen Hebesatz an. Daraus ergibt sowie Stuttgart mit 520 Prozent.

sich die jährliche Grundsteuerbelastung.

Bis zum Redaktionsschluss war für das Jahr

Große Unterschiede in Baden-Württemberg 2019 nur eine Reduzierung des Hebesatzes bei

der Grundsteuer in Stuttgart bekannt. Dort

Rückblick und Ausblick - Für die aktive Unterstützung durch die werden die Steuerzahler endlich entlastet. Der

Wichtige Themen für Oberfinanzdirektion sowie die Finanzämter Hebesatz beträgt 2019 420 Prozent. Damit wur-

die Steuerzahler möchten wir uns an dieser Stelle herzlich be- de die Forderung des Bundes der Steuerzahler

danken. Die Finanzämter wiesen zum Teil nach einer spürbaren Entlastung erfüllt. Für

Der Steuerzahler Baden-Württemberg

das "Musterhaus" in Stuttgart ergibt dies Grundsteuerreform wohl man es seit 1964 kein einziges Mal

für das Jahr 2019 eine Grundsteuer von geschafft hat, eine Neubewertung aller

541,21 Euro und damit fast 130 Euro weni- Momentan liegen zwei Vorschläge des Grundstücke vorzunehmen, schlägt der

ger als im Jahr 2018. Bundesfinanzministers zu einer Grund- Bund eine Bewertung anhand der Bo-

steuerreform auf dem Tisch. Von der Wahl den- und Mietwerte vor, eine Bewertung,

Hebesätze senken des Modells wird es maßgeblich abhän- die sich sehr eng an der bisherigen Ein-

gen, ob es teurer und bürokratischer wird. heitsbewertung orientiert. Für Eigentü

Auch in den anderen Kommunen soll mer, die ihre Immobilie selbst bewohnen,

ten die Hebesätze möglichst gesenkt wer- Die Zeit drängt, denn bis Ende 2019 müs- soll eine typisierte Miete angenommen

den. Die Tendenz in den letzten Jahren sen sich Bund und Länder auf ein Reform werden. Mit diesen Werten soll dann ein

ging aber trotz hoher Einnahmen der modell verständigt haben. Das Verfas realistischer, also möglichst dem tatsäch

Städte immer nur in die verkehrte Rich- sungsgericht hat dem Gesetzgeber dann lichen Wert der Immobilie nahekommen

tung: Nach oben! Dieser Trend muss nochmals fünf Jahre für die Umsetzung der Wert, ermittelt werden.

endlich umgekehrt werden. des Gesetzes Zeit gelassen. Spätestens

2025 muss die Grundsteuer dann auf Ba- Mehrbelastungen drohen

Pikant ist übrigens die Tatsache, dass sis des neuen Rechts erhoben werden.

zwei der Städte mit den höchsten Hebe- Kommt es zu keiner Einigung bis Ende Betrachtet man die Einheitswerte, die

sätzen - Freiburg und Tübingen - auch im 2019 oder hapert es mit der Umsetzung bisher von 28.888 Euro bis zu 49.952 Euro

Jahr 2018 wahrscheinlich einen hohen bis 2025, darf die Steuer nicht mehr erho- für ein Einfamilienhaus in den 20 unter-

Aufwand für Strafzinsen hatten. Unter ben werden. Auf die 1,8 Milliarden Euro, suchten Städten reichen, kann man leicht

Strafzinsen versteht man sog. Verwahr die die Kommunen im Land aus der ausrechnen, dass die tatsächlichen Wer-

entgelte, die von Banken verlangt werden, Grundsteuer einnehmen, möchten diese te der Immobilien hier beim mindestens

wenn auf Konten zuviel Liquidität ange- aber nicht verzichten. Die Nervosität, ob 10-fachen liegen könnten. Zwar will der

sammelt wurde. Die Schätzung lag bei die Reform gelingt, ist daher groß. Bundesfinanzminister durch die Absen-

Jahresbeginn 2018 bei rund 70.000 Euro kung der Steuermesszahl die Werte gegen-

bzw. sogar 100.000 Euro. Da kann man Neubewertung über der heutige Berechnung "herunter-

sich als Steuerzahler vor Ort schon an rechnen", dennoch wird dies gerade in den

den Kopf fassen. Allein in Baden-Württemberg müssen Ballungsräumen nicht ausreichen, um die

rund 5,5 Millionen Grundstücke neu be- Werterhöhungen durch den Ansatz von

Es kann aber durchaus noch teurer wertet werden. Da könnte man meinen, aktuellen Boden- und Mietwerten auszu

werden. Offen ist nämlich im Moment, allein aus Gründen der Verwaltungsöko- gleichen. Das Bundesfinanzministerium

wie hoch die Grundsteuerbelastung in nomie müsste alles auf ein einfach zu geht davon aus, dass alle Kommunen die-

Zukunft sein wird, nachdem das Bundes- handhabendes Modell hinauslaufen. sem Umstand dadurch Rechnung tragen,

verfassungsgericht den Gesetzgeber auf Doch einer der beiden vom Bundesfi dass sie ihre Hebesätze massiv senken

gefordert hat, die Grundsteuer verfas- nanzminis ter vorgelegten Vorschläge werden. Ob dies so sein wird, daran darf

sungsgemäß zu reformieren. geht in eine völlig andere Richtung. Ob- man ernstlich zweifeln. Denn die Erfah-

rung lehrt, was der Kommune in den

Stadt Einheitswert* Hebesatz Grundsteuer Schoß fällt, gibt sie ungern wieder her.

2018 in % 2018

Einfaches Flächenmodell

Tübingen 47.550 Euro 560 738,69 Euro

Stuttgart 46.680 Euro 520 670,00 Euro Die Alternative liegt bereits vor. Ein ein-

Heidelberg 48.623 Euro 470 637,60 Euro faches Flächenmodell, das sich allein an

Mannheim 46.476 Euro 487 624,00 Euro physikalischen Größen orientiert. Der Wert

Freiburg i. Br. 39.420 Euro 600 620,76 Euro bestimmt sich also nach der Größe von

Pforzheim 41.670 Euro 550 612,31 Euro Grundstück und Gebäude, tatsächliche

Esslingen a. N. 49.952 Euro 425 596,00 Euro Mieten oder aktuelle Bodenwerte müss

Ulm 48.828 Euro 430 588,49 Euro ten nicht erhoben werden. Neben dem ent-

Reutlingen 47.550 Euro 400 527,64 Euro scheidenden Vorteil, dass dieses Modell

Karlsruhe 42.539 Euro 470 519,83 Euro sicherlich am einfachsten umzusetzen

Konstanz 45.607 Euro 410 512,91 Euro wäre, würden auch laufende Neubewer-

Ludwigsburg 45.607 Euro 405 506,69 Euro tungen überflüssig. Denn eine wertbasier

Heilbronn 40.494 Euro 450 484,45 Euro

te Grundsteuer würde verlangen, dass die

Sindelfingen 47.059 Euro 360 468,68 Euro

Immobilien alle sieben Jahre neu bewer

Göppingen 46.016 Euro 370 468,20 Euro

tet werden. Die künftige Steuererhöhung

Offenburg 36.761 Euro 420 403,07 Euro

wäre also schon automatisch eingebaut.

Friedrichshafen 42.999 Euro 340 394,33 Euro

Villingen-Schwenningen 33.899 Euro 425 374,60 Euro

Zum Redaktionsschluss stand noch

Schwäbisch Gmünd 30.370 Euro 430 339,52 Euro

Aalen 28.888 Euro 370 277,87 Euro

nicht fest, welches Modell sich schließ-

lich durchsetzen wird. Es bleibt zu hof-

*Einheitswert für ein freistehendes Einfamilienhaus (bezugsfertig 2016, fen, dass sich letztlich doch noch die

Grundstücksfläche 300 m², Wohnfläche 120 m², Doppelgarage) steuerpolitische Vernunft durchsetzt.

2 Januar/Februar 2019

Der Steuerzahler Baden-Württemberg

Solide Landesfinanzen

Mittelfristige Finanzplanung des Landes vorgelegt

Baden-Württemberg steht finanziell Steuereinnahmen. Diese entwickeln sich Personalausgaben nicht herumkommen,

solide da. Die Steuereinahmen sprudeln nach derzeitigem Planungsstand weiter- aber das scheint für die Landesregierung

nach wie vor, das Regieren fällt leicht. hin prächtig. Während sich die Steuerein derzeit kein Thema zu sein.

Und es sieht derzeit nicht so aus, dass nahmen im Jahr 2018 in der Finanzpla-

sich an diesem Zustand mittelfristig et- nung auf 40,3 Milliarden Euro belaufen, Vorsorge

was ändern wird. Das ist die Kernaus werden sie im Jahr 2022 fast 42 Milliarden

sage der Mittelfristigen Finanzplanung Euro betragen. Zuführungen an den Versorgungs-

des Landes, in der beschrieben wird, wie fonds, der 2007 auf Betreiben von Minis

sich die Einnahmen und Ausgaben des Neuer Finanzausgleich terpräsident Oettinger eingeführt wur-

Landes bis zum Jahr 2022 entwickeln de, werden weiter erbracht. Die Zahlun

werden. Dabei ist ein Sondereffekt zu berück- gen dienen der Abfederung der Zahlungs

sichtigen. In der Tabelle zeigt sich im Jahr verpflichtungen in der Zukunft, wenn

W

ie sich die Zeiten geändert haben, 2020 ein Rückgang der Steuereinnahmen. Landesbeamte in den Ruhestand treten.

wird deutlich, wenn man einen Dieser hängt aber damit zusammen, dass Allerdings werden sie nicht den Perso-

Blick in die Vergangenheit wirft. im Jahr 2020 die Reform des Länderfinanz nalausgaben zugeordnet sondern den

Es ist gerade einmal 13 Jahre her, da legte ausgleichs greift. Der Bund übernimmt Sachausgaben. Ab dem Jahr 2020 wird

das Land die Mittelfristige Finanzplanung wesentliche Lasten, so dass für Baden- die monatliche Zuführung von 500 auf

für die Jahre 2005 bis 2009 vor. In diesen Württemberg die Steuereinahmen ge- 750 Euro für neu besetzte Stellen und auf

fünf Jahren plante das Land eine Netto- ringer ausfallen, aber spiegelbildlich da 1.000 Euro für neue Stellen erhöht.

neuverschuldung in Höhe von insgesamt zu auch die Ausgaben sinken.

8,425 Milliarden Euro. Fazit

Dies bestätigt ein Blick in die Tabelle. Die

Wandel vollzogen Gesamtausgaben weisen in 2020 einen Das Fazit der Analyse der Mittelfristi

deutlichen Rückgang aus. Dieser hängt gen Finanzplanung lautet, dass die Lan-

Heute hingegen ist die Situation völlig mit dem genannten Wegfall des bisheri desfinanzen in ruhigem Fahrwasser an-

anders. In dem Fünfjahreszeitraum 2018 gen Länderfinanzausgleichs zusammen. gelangt sind. Das zeigt ein weiterer Ver-

bis 2022 plant das Land keine Neuverschul- gleich. In der Finanzplanung 2005 bis

dung sondern eine Tilgung von Altschul- Die Personalausgaben steigen konti- 2009 belief sich der finanzwirtschaftli

den in Höhe von insgesamt 1,4 Milliarden nuierlich an. Sie wachsen innerhalb von che Handlungsbedarf, also die Deckungs

Euro. Diese Umkehr in der Schuldenpoli- fünf Jahren von 17,4 Milliarden Euro auf lücken im Haushalt, in drei Jahren ku-

tik hat der Bund der Steuerzahler Baden- 19,8 Milliarden Euro. Damit bleiben die muliert auf 4,3 Milliarden Euro. Heute

Württemberg immer gefordert und es ist Per sonalausgaben die zentrale Stell sind es 680 Millionen Euro. Das Land

sehr erfreulich, dass dieser Wandel voll- schraube auf der Ausgabenseite. Wer steht also vor deutlich geringeren unge-

zogen wurde. strukturell einsparen will, wird um die lösten Aufgaben als früher.

Der Wandel wird in der Mittelfristigen

Finanzplanung auch nochmals durch eine Geplante Einnahmen, Ausgaben

Formulierung bekräftigt. Dort ist zu lesen, und Deckungslücken in Mio. Euro

dass sich die Landesregierung zum zen-

tralen Ziel gesetzt hat, "die Finanzen des Jahr

Steuerein- Nettokredit- Gesamt- Personal- Deckungs-

Landes dauerhaft auf eine solide Basis zu nahmen 1) aufnahme 2) ausgaben ausgaben lücken 3)

stellen und die grundgesetzlich veran-

kerte Schuldenbremse ab dem Jahr 2020 2018 40.335 -250 53.421 17.406 0

souverän und verlässlich einzuhalten." 2019 41.330 -750 53.677 18.018 0

2020 39.530 -267 49.753 18.676 187

Die aktuelle Mittelfristige Finanzpla-

2021 40.710 -96 51.147 19.244 485

nung berücksichtigt den Entwurf des

Nachtragshaushalt 2018/2019. Der end- 2022 41.935 -35 52.759 19.812 201

gültig beschlossene Nachtrag ist noch

nicht eingearbeitet. 1) Ab 2020: Abbildung BLF-Ausgleich über Umsatzsteuer-Vorwegabzug

2) Minusbeträge = Tilgung.

Steuereinnahmen Ab 2020: Tilgungsverpflichtung aufgrund des Produktionslückenverfahrens

3) Haushaltswirtschaftlicher Handlungsbedarf

Geht man der Frage nach, wie es zu

Quelle: Mittelfristige Finanzplanung des Landes Baden-Württemberg für die Jahre 2018-2022

dem Wandel in der Schuldenpolitik ge- Lt-Drs. 16/5213 vom 20. November 2018

kommen ist, stößt man schnell auf die

Januar/Februar 2019 3

Der Steuerzahler Baden-Württemberg

Kommt die Grunderwerbsteuersenkung?

Mehrheit der Parteien im Land für Entlastung

Es fehlt an Wohnungen, vor allem an bezahlbarem Wohnraum. So lautet zur Zeit vergleichbaren Wohnung (Kaufpreis

die Standardformulierung, die sehr oft auch von Politikern in Talkshows verwen- 380.000 Euro) 19.000 Euro. Dies bedeu-

det wird, wenn es um das Thema Wohnen geht. Dabei sind es vor allem auch tet fast eine Verfünffachung der Steuer-

Entscheidungen der Politik, die das Wohnen, insbesondere in den letzten Jahren, belastung. Kein Wunder, wenn sich im-

stark verteuert haben. Immer schärfere Bauauflagen, steigende Hebesätze bei mer mehr junge Familien mit dem Erwerb

der Grundsteuer und nicht zuletzt gestiegene Grunderwerbsteuersätze machen von Wohneigentum schwer tun und der

das Wohnen teurer. Hier kann und muss der Staat gegensteuern. Eine Reduzie- Traum von den eigenen vier Wänden nicht

rung des Grunderwerbsteuersatzes, zumindest aber eine teilweise Freistellung zu realisieren ist.

von der Grunderwerbsteuer, würde hier weiterhelfen. Die Mehrheit der im Land-

tag vertretenen Parteien, mit Ausnahme von Bündnis 90/Die Grünen, sieht das Stark gestiegene Steuereinnahmen

mittlerweile auch so. Die Frage ist: Folgen den Worten auch Taten?

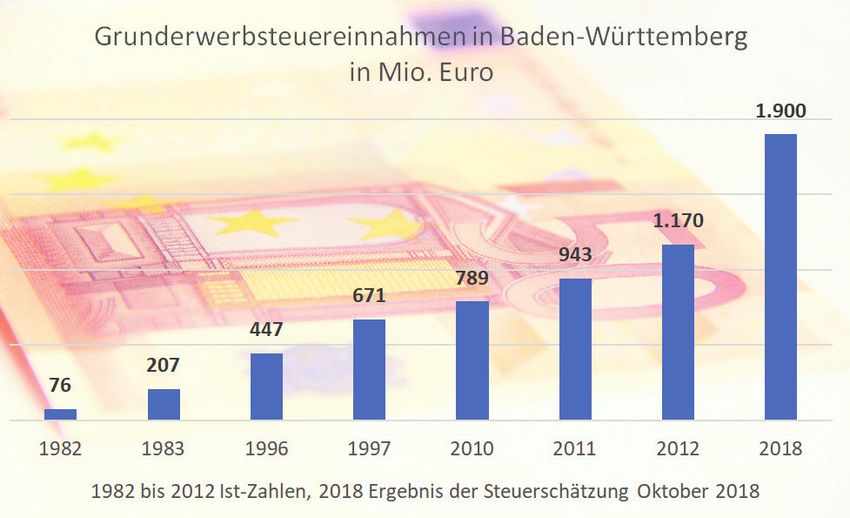

Die Einnahmen aus der Grunderwerb-

Entwicklung der Steuersätze allein der Steuersatz, sondern auch die steuer haben sich seit 2010 in Baden-Würt

Immobilienpreise in einem Bundesland temberg mehr als verdoppelt. Waren es

Im Jahr 1983 gab es eine großangelegte für die Steuerbelastung ausschlaggebend 2010 noch 789 Millionen Euro betrugen

Reform der Grunderwerbsteuer. Steuer- sind. Da die Immobilienpreise in Baden- die Einnahmen aus der Grunderwerb-

befreiungen, z. B. Freibeträge beim Erwerb Württemberg über denen der meisten steuer im vergangenen Jahr bereits 1.900

eines selbstgenutzen Einfamilien- oder anderen Bundesländer liegen, sind für Millionen Euro. Zwei Gründe sind hier-

Zweifamilienhauses bzw. einer Eigen- viele Käufer in Baden-Württemberg 5 Pro für ausschlaggebend, gestiegene Immo-

tumswohnung wurden gestrichen und zent Grunderwerbsteuer kostenträchti bilienpreise, die die Bemessungsgrund-

dafür im Gegenzug der bis dahin gültige ger als für ihre Leidensgenossen in Schles lage für die Steuererhebung darstellen

Grunderwerbsteuersatz von 7 Prozent auf wig-Holstein oder dem Saarland, wo der und die Erhöhung des Steuersatzes.

2 Prozent gesenkt. 1997 wurde der Grund-

erwerbsteuersatz dann auf 3,5 Prozent

angehoben. Nachdem es den Bundeslän-

dern freigestellt wurde eigene Grunder-

werbsteuersätze festzulegen, machte auch

Baden-Württemberg davon Gebrauch und

erhöhte 2011 den Grunderwerbsteuersatz

auf 5 Prozent. Der Steuersatz von 5 Pro-

zent liegt jetzt wieder nahe an dem bis

1983 geltenden Steuersatz von 7 Prozent,

allerdings ohne die früher geltenden zahl-

reichen Ausnahmen, die dafür sorgten,

dass viele Häuslebauer gar keine Grund-

erwerbsteuer zahlen mussten. Die Reform

war ein finanziell gutes Geschäft für den

Staat. So verdreifachten sich die Steuer-

einnahmen von 76 Millionen Euro in 1982

auf 207 Millionen im Jahr 1983. Das bei

der Grunderwerbsteuerreform gegebene

Versprechen eines moderaten Steuersat

zes bei Abschaffung vieler Ausnahmen Steuersatz 6,5 Prozent beträgt. Die Landes Aber nicht nur die Einnahmen aus der

wurde damit gebrochen. Was nicht ver- regierung sollte sich daher ein Beispiel an Grunderwerbsteuer haben sich stark er-

wundert, da solche Versprechen in der Bayern nehmen, wo die Immobilienprei höht, sondern insgesamt sind die Steuer-

Vergangenheit von der Politik meist ge- se in etwa vergleichbar sind und der Grund einnahmen in den letzten Jahren auch

brochen wurden. erwerbsteuersatz bei 3,5 Prozent liegt. im Landeshaushalt massiv angestiegen.

So stellte erst vor Kurzem Finanzminis

Belastungsanstieg Die Belastungsverschärfung wird an ei terin Sitzmann in ihrer Rede zur Einbrin-

nem Beispiel, bei dem der Immobilien- gung des Nachtrags zum Haushalt 2018/

Mit 5 Prozent Grunderwerbsteuersatz preisindex berücksichtigt wird, noch deut 2019 fest: "Baden-Württemberg geht es

befindet sich Baden-Württemberg im licher. Beim Kauf einer Neubauwohnung hervorragend".

Mittelfeld der Bundesländer, deren Steu- und einem Kaufpreis von 200.000 Euro

ersätze zwischen 3,5 und 6,5 Prozent lie- musste der Erwerber im Jahr 1996 Grund Wohneigentumsbildung gehemmt

gen. Dies ist aber nur ein schwacher Trost, erwerbsteuer in Höhe von 4.000 Euro be

da berücksichtigt werden muss, dass nicht zahlen. Im Jahr 2017 waren es bei einer Die auf Einnahmemaximierung aus-

4 Januar/Februar 2019

Der Steuerzahler Baden-Württemberg

gerichtete Grunderwerbsteuerpolitik überproportional.

des Landes verursacht erhebliche soziale

und ökonomische Folgekosten. Dies Standortnachteil

zeigt sich besonders deutlich bei der

Wohneigentumsbildung. Von der hohen

Grunderwerbsteuer

Da die Erwerbsnebenkosten nicht kre- wird auch die Wirt-

ditfinanziert werden können, steigt schaft getroffen. Sie

durch eine höhere Grunderwerbsteuer erschwert den Er-

der Kapitalbedarf und es verschlechtern werb von Unterneh-

sich die Kreditkonditionen, da das ent- men mit Grundbe-

sprechende Eigenkapital nicht zur Ver- sitz, neue Ansiedlun

besserung der Bonität eingesetzt wer- gen und Um struk

den kann. Das trifft die Bezieher von turierungen. Gerade

kleinen und mittleren Einkommen be- im Wettbewerb mit

sonders, da diese Einkommensgruppen dem Nachbarland

häufig nicht über genügend Ersparnisse Bayern um die An-

verfügen, um neben dem Eigenkapital siedlung von neuen

für die Baufinanzierung auch die Finanz- Unternehmen, stellt

mittel für die Grunderwerbsteuer und der hohe Grunder-

die übrigen Erwerbsnebenkosten auf- werbsteuersatz ei-

bringen zu können. Inzwischen macht nen Wettbewerbs-

die Grunderwerbsteuer häufig den mit nachteil dar.

Abstand größten Teil der Erwerbsneben-

kosten aus. Sie hat sich damit zu einem Mehrfachbelastung

nicht zu unterschätzenden Hemmnis für

die Bildung von Wohneigentum entwi- Ein weiteres Pro-

ckelt. Darunter leiden insbesondere jun- blem der Grunder- Bei einem Termin des baden-württembergischen BdSt-Vor-

ge Familien mit geringer Eigenkapital- werbsteuer ist ihr Ku standes mit Finanzministerin Sitzmann wurden neben dem

bildung. mulationseffekt. An- Thema Grunderwerbsteuersenkung auch die anstehende

Reform der Grundsteuer und die Entwicklung des Landes-

ders als bei der heuti

haushalts eingehend erörtert.

Die überhöhte Grunderwerbsteuer läuft gen Form der Umsatz

auch anderen staatlichen Fördermaß- steuer, bei der nur der

nahmen wie z. B. Wohnriester und Bau- Mehrwert besteuert wird, wird die Grund verfolgt mit einem Gesetzentwurfvom 2.

kindergeld zuwider. Was Bürger von erwerbsteuer immer auf den vollen Kauf Oktober 2018 dieses Ziel. Des Weiteren

staatlicher Förderung von Wohneigen- preis verlangt. Dies führt zu einer Be- fasste die CDU vor Kurzem auf ihrem

tum erhalten, müssen sie an anderer schleunigung der Preisentwicklung und Landesparteitag den Beschluss, eine Ab-

Stelle durch eine überhöhte Grunder- zu zusätzlichen Hemmnissen im Woh- senkung des Grunderwerbsteuersatzes

werbsteuer wieder abgeben. Langfristig nungsbau. Die Mobilität der Arbeitskräf- auf 3,5 Prozent anzustreben. Auch die

erweist sich der Staat mit einer solchen te aber auch der Wohnungsneubau wer- SPD im Land fordert, zumindest für den

Politik einen Bärendienst, weil er die pri- den behindert, da hier in der Regel von Ersterwerb von selbstgenutztem Wohn

vate Altersvorsorge durch die "eigenen den Bauträgern Zwischenerwerbe von eigentum, eine Halbierung des Grunder-

vier Wände" unattraktiv macht. Grundstücken stattfinden, die später be- werbsteuersatzes auf 2,5 Prozent.

baut als Wohnungen veräußert werden.

Auch Mieter belastet Beide Vorgänge sind Grunderwerbsteu- Die Steuereinnahmen in Baden-Württ-

erpflichtig. emberg bewegen sich seit Jahren auf

Zudem ist zu beachten, dass die Grund- Rekordniveau. In diesem Jahr werden lt.

erwerbsteuer nicht nur angehende Parteienmehrheit Steuerschätzung die Bruttosteuerein-

Wohneigentümer, sondern indirekt für Entlastung nahmen im Lande bei über 40 Milliarden

auch Mieter belastet. Denn bei Vermie- Euro liegen. Das Land steht also weitaus

tung fließen die gesamten Investitions- Mittlerweile haben die im baden-würt besser da als im Jahr 2011, als die Steuer-

kosten, also auch die Grunderwerbsteu- tembergischen Landtag vertretenen Par- einnahmen bei rund 27 Milliarden Euro

er, in die Mietzinskalkulation ein, sodass teien, mit Ausnahme von Bündnis 90/ lagen und man sich zu der Grunderwerb-

eine höhere Grunderwerbsteuer letzt- Die Grünen, erkannt, dass es zur Förde- steuererhöhung von 3,5 auf 5 Prozent

lich auf die Mieter überwälzt wird. Inso- rung von bezahlbarem Wohnraum Ent- entschloss. Es wäre also nur recht und

fern ist die Grunderwerbsteuererhö- lastungen bei der Grunderwerbsteuer billig, würden die Steuerzahler - gerade

hung in doppelter Hinsicht verteilungs- geben muss. auch vor dem Hintergrund steigender

politisch bedenklich: Zum einen ist mit Immobilienpreise - bei der Grunderwerb

einem zusätzlichen Anstieg der Mieten So brachte die FDP am 27. September steuer entlastet. Es stellt sich daher nicht

zu rechnen und zum anderen belasten 2018 einen Gesetzentwurf zur Senkung die Frage Grunderwerbsteuersenkung ja

höhere Grunderwerbsteuern die Bezie- des Grunderwerbsteuersatzes auf 3,5 oder nein, sondern es muss lauten: Wenn

her kleiner und mittlerer Einkommen Prozent in den Landtag ein. Auch die AfD nicht jetzt, wann dann?

Januar/Februar 2019 5

Der Steuerzahler Baden-Württemberg

Steueränderungen 2019

Auch in diesem Jahr müssen sich die Dienst-Fahrrad Job-Ticket

Steuerzahler auf eine Reihe von Steuer

änderungen einstellen. Nachfolgend Erhält der Arbeitnehmer vom Arbeit Zahlt der Arbeitgeber dem Arbeitneh

werden die wichtigsten Änderungen geber ein Dienstfahrrad, muss die Privat mer Zuschüsse zu einem sog. Job-Ticket

dargestellt. Sofern nicht anders angege nutzung nicht mehr versteuert werden. für Fahrten mit öffentlichen Verkehrs

ben, gelten die Steueränderungen ab 1. Bisher musste bei einem vom Arbeitgeber mitteln, sind diese steuerfrei. Es handelt

Januar 2019. gestellten Fahrrad die Privatnutzung mit sich hierbei um Zuschüsse für die Fahr

1 Prozent des Bruttolistenneupreises pro ten zwischen der Wohnung und der ersten

Einkommensteuertarif Monat versteuert werden. Die Steuerfrei- Tätigkeitsstätte. Bisher waren Zuschüsse

heit gilt für alle Fahrräder, die keine Kraft für Fahrten zwischen Wohnung und ers

Im Jahr 2019 steigt der jährliche Frei fahrzeuge sind, also auch für E-Bikes mit ter Tätigkeitstätte unabhängig von der

betrag, der das steuerliche Existenzmini einer Motorenunterstützung bis höchs Wahl des Verkehrsmittels steuerpflichtig,

mum bei der Einkommensteuer freistel tens 25 km/h. Weitere Voraussetzung ist, sie konnten allerdings vom Arbeitgeber

len soll, von 9.000 Euro auf 9.168 Euro. dass das Dienstfahrrad zusätzlich zum pauschal mit 15 Prozent (zzgl. Solidaritäts

ohnehin geschuldeten Arbeitslohn ge- zuschlag und ggf. Kirchensteuer) lohn-

Zum Abbau der kalten Progression wer währt wird. Eine Gehaltsumwandlung versteuert werden. Nutzt der Arbeitneh-

den die Eckwerte des Steuertarifs 2019 ist nicht möglich bzw. bei der Gehaltsum mer öffentliche Verkehrsmittel für seine

um 1,84 Prozent verschoben und die Steu wandlung bleibt es bei der 1-Prozent-Re Fahrten zum Arbeitsplatz, kann der Ar

erzahler dadurch entlastet. gelung. Ebenso steuerfrei ist es, wenn der beitgeber ihm die Kosten für die Fahrkar-

Arbeitnehmer sein E-Bike an der Steck te nunmehr ganz oder teilweise steuerfrei

Kinderfreibetrag/ dose des Arbeitgebers auflädt. erstatten.

Kindergeld

Wichtig: Die Zuschüsse müssen zu

Der Kinderfreibetrag steigt um 192 Euro sätzlich zum ohnehin geschuldeten

von 7.428 auf 7.620 Euro im Jahr an. Das Arbeitslohn gezahlt werden, eine Ge

Kindergeld wird ab 1. Juli 2019 um 10 Euro haltsumwandlung ist also nicht mög-

je Kind und Monat angehoben und zwar lich. Die steuerfreien Zuschüsse wer-

für das erste und zweite Kind von 194 Euro den auf der Lohnsteuerbescheini-

auf 204 Euro, für das dritte Kind von 200 gung ausgewiesen und mindern den

Euro auf 210 Euro sowie für das vierte und Werbungskostenabzug der Entfer

weitere Kinder von jeweils 225 Euro auf nungspauschale in der Einkommen

235 Euro im Monat. steuererklärung des Arbeitnehmers.

Unterhaltshöchstbetrag Hinweis: Die Möglichkeit der pau-

schalen Versteuerung mit 15 Prozent

Muss ein Steuerzahler für den Unter- von Zuschüssen für Fahrten von der

halt oder die Berufsausbildung einer Per Wohnung zur ersten Tätigkeitsstätte

son aufkommen, gegenüber der er oder für Arbeitnehmer, die den eigenen

sein Ehegatte gesetzlich unterhaltspflich Pkw nutzen, bleibt erhalten. Auch

tig ist, kann er die Aufwendungen hierfür Foto: Michael Möller / PIXELIO diese müssen zusätzlich zum ohne-

bis zum Unterhaltshöchstbetrag bei der hin geschuldeten Arbeitslohn ge-

Einkommensteuererklärung berücksichti Ein weiterer Vorteil ist: Fährt der Ar zahlt werden.

gen, er steigt im Jahr 2019 von 9.000 Euro beitnehmer mit dem (E-)Bike zur Arbeit,

auf 9.168 Euro. kann er die Entfernungspauschale in Hö Privatnutzung von E-Fahrzeugen

he von 0,30 Euro je Entfernungskilome

Erhöhung der Sachbezugswerte ter zusätzlich in seiner Einkommensteu Die private Nutzung von Firmenfahr

für Verpflegung ererklärung angeben. Eine Kürzung durch zeugen ist einkommensteuerpflichtig.

die steuerfreie Nutzung des Fahrrads er Dieser geldwerte Vorteil wird entweder

Der lohnsteuerlich zu berücksichtigende folgt nicht. pauschal mit 1 Prozent vom Bruttolis

Sachbezugswert für arbeitstägliche Mahl tenneupreis oder mit den auf die mit-

zeiten, die der Arbeitgeber unentgeltlich Kauft der Unternehmer ein (E-)Fahr- tels Fahrtenbuch nachgewiesenen an

oder verbilligt in einer selbst betriebenen rad zur Nutzung im Betrieb, das nicht als teiligen privaten Kosten ermittelt. Bei

Kantine, in einer Gaststätte oder einer Kraftfahrzeug einzustufen ist, muss die Elektrofahrzeugen oder extern auflad-

ähnlichen Einrichtung an den Arbeitneh Privatnutzung nicht versteuert werden. baren Hybridelektrofahrzeugen ist der

mer abgibt, beträgt 2019 für ein Mittag- Bruttolistenneupreis - bei der Fahrten

oder Abendessen 3,30 Euro (2018: 3,23 Eu- Die Regelungen sind zeitlich befristet buchmethode die Anschaffungskosten -

ro) und für ein Frühstück 1,77 Euro (2018: und gelten vom 1. Januar 2019 bis 31. De nur zur Hälfte anzusetzen. Hybridelek

1,73 Euro). zember 2021. trofahrzeuge müssen eine reine Elek-

6 Januar/Februar 2019

Der Steuerzahler Baden-Württemberg

tro-Reichweite von mindestens 40 km spätungszuschläge festsetzen. Es emp- zuverlässige Bestimmung der Umsatz

haben oder einen Kohlendioxidausstoß fiehlt sich für den Steuerzahler daher steuer vor. Bei dieser Art von Gutschei

von höchstens 50 Gramm pro gefahre- immer, rechtzeitig einen Antrag auf Frist nen unterliegt erst die tatsächliche Lie

nem Kilometer. verlängerung zu stellen. Dieser ist form- ferung bzw. die tatsächliche Ausführung

los, meist auch telefonisch oder per E-Mail, der Dienstleistung der Umsatzsteuer. Die

Hinweis: Die sog. 1-Prozent-Regelung möglich. Besteuerung und damit Abführung der

zur Versteuerung der Privatnutzung darf Umsatzsteuer an das Finanzamt erfolgt

nur dann angewendet werden, wenn das Der zwangsläufige Verspätungszu also erst bei Einlösung des Gutscheins,

Fahrzeug zu mehr als 50 Prozent betrieb- schlag beträgt 0,25 Prozent der festge nicht schon bei dessen Ausgabe.

lich genutzt wird. Andernfalls muss der setzten Steuer, mindestens 10 Euro für

betriebliche Anteil der Nutzung anhand jeden angefangenen Monat der eingetre Die Neuregelung ist auf alle Gutschei

geeigneter Nachweise geschätzt werden. tenen Verspätung (z. B. bei Umsatzsteuer ne anzuwenden, die nach dem 31. Dezem

voranmeldung, Lohnsteueranmeldung). ber 2018 ausgestellt werden. Für vor dem

Der halbierte Bruttolistenneupreis gilt Bei Steuererklärungen, die sich auf ein 1. Januar 2019 ausgegebene Gutscheine

auch bei der Berechnung der Fahrten Kalenderjahr beziehen (z. B. Einkommen gelten die bisherigen Regelungen fort.

zwischen Wohnung und Tätigkeitsstätte steuererklärung, Umsatzsteuerjahreser

bzw. Betrieb und für die Besteuerung der klärung), beträgt der automatische Ver Gesetzliche Rente

Familienheimfahrten bei einer doppel spätungszuschlag 0,25 Prozent der nach

ten Haushaltsführung. zuzahlenden Steuer, mindestens 25 Euro Der steuerpflichtige Anteil der Rente

für jeden angefangenen Monat. steigt für den Rentnerjahrgang 2019 (erst

Die Regelung ist befristet, sie gilt für E- maliger Bezug der Rente in 2019) auf 78

Fahrzeuge, die nach dem 31. Dezember 2018 Umsatzsteuer bei Gutscheinen Prozent (beim Rentnerjahrgang 2017 wa-

und vor dem 1. Januar 2022 angeschafft ren es noch 76 Prozent). Der steuerpflich

oder geleast werden. Die umsatzsteuerliche Behandlung tige Teil der Rente wird für jeden Rent-

von Gutscheinen wird neu geregelt. An nerjahrgang auf Dauer festgeschrieben.

Abgabefristen für Steuererklärungen die Stelle der Unterscheidung zwischen Rentensteigerungen sind dadurch zu 100

Wertgutscheinen und Waren- oder Sach- Prozent steuerpflichtig.

Steuerzahler, die zur Abgabe einer gutscheinen tritt die Unterscheidung in

Steuererklärung verpflichtet sind und Ein- und Mehrzweckgutscheine.. Versorgungsbezüge

ihre Steuererklärung ohne die Hilfe von

einem Steuerberater/Lohnsteuerhilfe- Bei einem Einzweckgutschein, bei dem Von Versorgungsbezügen (z. B. Betriebs

verein erstellen, mussten ihre Steuerer- bereits bei Ausstellung des Gutscheins renten) bleiben ein Versorgungsfreibe

klärung in der Regel bis zum 31. Mai des fest steht, wo und in welcher Höhe die trag und ein Zuschlag zum Versorgungs

Folgejahres abgeben. Ab der Steuererklä- Leistung der Umsatzsteuer zu unterwer- freibetrag steuerfrei. Für Steuerzahler,

rung für das Jahr 2018 wird diese Frist fen ist, muss die Umsatzsteuer mit Über- deren Versorgung im Jahr 2019 beginnt,

um zwei Monate verlängert. Bei beraten gabe des Gutscheins an den Kunden an bleiben 17,6 Prozent der Versorgungsbe

en Steuerzahlern endete bisher die das Finanzamt abgeführt werden. Die an züge, höchstens 1.320 Euro im Jahr, steu-

Abgabefrist am 31. Dezember des Folge- schließende Einlösung des Gutscheins erfrei. Der Zuschlag zum Versorgungs

jahres. Auch hier verlängert sich die Frist ist umsatzsteuerrechtlich unbeachtlich. freibetrag beträgt in diesen Fällen 396

um zwei Monate. Euro im Jahr. Der einmal errechnete Ver-

Bei einem Mehrzweckgutschein liegen sorgungsfreibetrag sowie der Zuschlag

Verspätungszuschläge im Zeitpunkt der Ausstellung des Gut zum Versorgungsfreibetrag bleiben für

scheins nicht alle Informationen für die die restliche Laufzeit fest.

Ebenfalls erstmals für die Steuererklä

rungen 2018 werden die Regelungen für

die Verspätungszuschläge verschärft. So

fallen Verspätungszuschläge künftig au-

tomatisch an, wenn die Steuererklärung Weitere ausführliche Hinweise zu den Steu

nicht binnen 14 Monaten nach Ablauf des eränderungen 2019, ergänzt durch praktische

Steuerjahrs abgegeben wird. Das bedeu- Beispiele, finden Sie in unserer Broschüre

tet z. B. für die Einkommensteuererklä "Steueränderungen 2019 & aktuelle Steuer-

rung 2018 fallen nach dem 29. Februar tipps".

2020 zwingend Verspätungszuschläge

an, sofern es für das Jahr zu einer Steuer- Die kostenlose Broschüre kann beim Bund

nachzahlung kommt und keine Fristver- der Steuerzahler Baden-Württemberg e. V.

längerung für die Abgabe der Steuerer- unter der Rufnummer 0711/7677438 oder per

klärung gewährt wurde. Darüber hinaus E-Mail an bestellungen-bw@steuerzahler.de

kann die Finanzbehörde - wie bisher - bestellt werden.

schon davor (bei nicht beratenen Steuer-

zahlern also für den Zeitraum zwischen

1. August und 28. Februar des Folgejah

res) nach pflichtgemäßem Ermessen Ver

Januar/Februar 2019 7

Der Steuerzahler Baden-Württemberg

Pauschbeträge für Lebensmittelentnahme 2019

Werte wurden bei allen Gewerbezweigen erhöht

In den der abgedruckten Tabelle zu ent- Abwesenheit von höhere Pauschbetrag der entsprechen

nehmenden Gewerbezweigen, bei de- Familienmitgliedern den Gewerbeklasse anzusetzen.

nen Lebensmittel zum privaten Verzehr

entnommen werden können, gibt es die Wenn der Unternehmer nachweisen Beispiel: Ein Ehepaar mit zwei elf und

Möglichkeit, statt jede einzelne Entnah kann, dass durch eine längere Abwesen- vierzehn Jahre alten Kindern betreibt

me aufzuzeichnen, auf die von der Fi heit eines Familienmitglieds für diese eine Metzgerei mit angeschlossener

nanzverwaltung festgelegten Pausch- Person keine Sachentnahmen in Be- Gastwirtschaft, bei der kalte und warme

beträge für den Eigenverbrauch zurück tracht kommen, kann er dies beim An- Speisen abgegeben werden. Zur Mitte

zugreifen. Für das Jahr 2019 hat die Fi- satz der Pauschbeträge berücksichtigen. des Jahres wird die Gastwirtschaft ge-

nanzverwaltung bei allen Gewerbezwei schlossen und in der zweiten Jahreshälf

gen die Jahreswerte gegenüber dem Beispiel: Frau Steuerzahler betreibt ein te nur noch die Metzgerei betrieben. In

Vorjahr weiter erhöht, nachdem sie die Café, ist verheiratet und hat einen elfjäh- diesem Fall ist für die erste Jahreshälfte

Werte im Jahr 2017 gesenkt hatte. rigen Sohn. Der Sohn ist während des der Pauschbetrag für Gast- und Speise-

gesamten Jahres im Internat; Herr Steu- wirtschaften anzusetzen, für die zweite

Pauschbeträge sind erzahler ist aus beruflichen Gründen ein Jahreshälfte die Pauschale für Metzge-

Durchschnittswerte halbes Jahr im Ausland. In diesem Fall reien.

sind folgende Pauschbeträge für Sach

Als Durchschnittswerte können die entnahmen anzusetzen: Frau Steuerzah- In Zahlen ausgedrückt heißt dies, dass

Pauschbeträge nicht allen Besonderhei ler 1.172 Euro (7 Prozent Umsatzsteuer) im ersten Halbjahr für die Eltern und das

ten Rechnung tragen. Es ist daher im Ein- und 638 Euro (19 Prozent Umsatzsteuer); vierzehnjährige Kind jeweils 840 Euro (7

zelfall möglich, individuelle Zu- und Ab-

schläge vorzunehmen, wenn die Anwen-

dung der Pauschale offensichtlich unzu- Eigenverbrauchpauschalen 2019

treffend ist. Zu- oder Abschläge von den (Eigenverbrauchpauschalen 2018 in Klammern)

Pauschbeträgen wegen individueller per

Jahreswert für eine Person

sönlicher Ess- oder Trinkgewohnheiten ohne Umsatzsteuer in Euro

sind allerdings nicht möglich. Auch Krank- ermäßigter voller

heit oder Urlaub rechtfertigen keine Än- Gewerbezweig Umsatz- Umsatz- insgesamt

derung der Pauschbeträge. steuersatz steuersatz

Bäckerei 1.211 (1.173) 404 (391) 1.615 (1.564)

Unterschiedliche Jahreswerte

für Erwachsene und Kinder Metzgerei/Fleischerei 886 (858) 860 (833) 1.746 (1.691)

Gaststätten aller Art

Die Pauschbeträge sind Jahreswerte für a) mit Abgabe von kalten Speisen 1.120 (1.085) 1.081 (1.047) 2.201 (2.132)

eine Person. Für Kinder bis zum vollen b) mit Abgabe von kalten und

deten zweiten Lebensjahr entfällt der An warmen Speisen 1.680 (1.627) 1.758 (1.703) 3.438 (3.330)

satz eines Pauschbetrages. Bis zum voll- Getränkeeinzelhandel 105 (101) 300 (291) 405 (392)

endeten zwölften Lebensjahr ist die Hälf Cafe und Konditorei 1.172 (1.136) 638 (618) 1.810 (1.754)

te des jeweiligen Wertes anzusetzen.

Milch, Milcherzeugnisse, Fettwaren, Eier 586 (568) 79 (76) 665 (644)

Beispiel: Ein Bäckereibetrieb ist Le Nahrungs- und Genussmittel 1.133 (1.098) 678 (656) 1.811 (1.754)

bensgrundlage für eine fünfköpfige Fa- Obst, Gemüse, Südfrüchte und Kartoffeln 274 (265) 235 (228) 509 (493)

milie. Diese besteht aus Eltern, einem

dreizehn Jahre alten Sohn sowie zwei Herr Steuerzahler 586 Euro (7 Prozent Prozent Umsatzsteuer) und 879 Euro (19

sechs und ein Jahr alten Töchtern. Für die Umsatzsteuer) und 319 Euro (19 Prozent Prozent Umsatzsteuer) sowie für das elf-

beiden erwachsenen Familienangehöri- Umsatzsteuer); für den elfjährigen Sohn jährige Kind 420 Euro (7 Prozent Umsatz-

gen sowie dem dreizehnjährigen Sohn fällt kein Pauschbetrag an, da er sich steuer) und 439,50 Euro (19 Prozent Um-

sind jeweils Jahrespauschbeträge von während des ganzen Jahres im Internat satzsteuer) zu buchen sind. Für die zwei-

1.211 Euro (7 Prozent Umsatzsteuer) und aufgehalten hat. te Jahreshälfte kommt dann für die El-

404 Euro (19 Prozent Umsatzsteuer) als tern und das ältere Kind noch einmal

Sachentnahmen anzusetzen. Für die Bei gemischten Betrieben jeweils 443 Euro (7 Prozent Umsatzsteu-

sechsjährige Tochter sind 605,50 Euro (7 gilt der höhere Pauschbetrag er) und 430 Euro (19 Prozent Umsatzsteu-

Prozent Umsatzsteuer) und 202 Euro (19 er) hinzu. Bei dem elfjährigen Kind zu-

Prozent Umsatzsteuer) zu buchen. Für Bei gemischten Betrieben (Metzgerei sätzlich noch 421,50 Euro (7 Prozent Um-

die jüngste Tocher ist keine Entnahme oder Bäckerei mit Lebensmittelangebot satzsteuer) und 215 Euro (19 Prozent Um-

anzusetzen. oder Gastwirtschaft) ist nur der jeweils satzsteuer).

8 Januar/Februar 2019

Der Steuerzahler Baden-Württemberg

Wirtschaftsweise

kritisieren Bundesregierung

Neue Abgabefristen für

Einkommensteuererklärung 2018

anhängig

Die fünf Wirtschaftsweisen übten in Ab dem Veranlagungszeitraum 2018 ver-

ihrem Jahresgutachten deutliche Kritik längern sich die Abgabefristen für die Ehegattenarbeitsverhältnis

am Wirtschaftskurs der Bundesregierung. Einkommensteuererklärung. Steuer- mit Dienstwagen im Minijob

Unter anderem fordern sie Steuerentlas zahler, die ihre Steuererklärung für das

tungen. "Eine vollständige Abschaffung Jahr 2018 erstellen, haben dann zwei Nach Ansicht des Finanzgerichts Köln (Ur

teil vom 27. September 2017) sind Aufwen

des Solidaritätszuschlags könnte den Monate mehr Zeit als bisher und zwar

dungen für einen Dienstwagen auch dann

Anstieg der tariflichen Steuersätze seit bis zum 31. Juli 2019. Für beratene Steu- als Betriebsausgaben abzugsfähig, wenn

der Steuerreform des Jahres 2008 aus- erzahler läuft die Frist ebenfalls zwei dieser dem Ehegatten im Rahmen eines

gleichen", heißt es in dem Gutachten. Monate später ab und zwar erst am 28. geringfügigen Beschäftigungsverhält-

Februar 2020. Die Möglichkeit beim Fi- nisses (Minijob) auch zur Privatnutzung

Höhere Mautsätze ab 2019 nanzamt eine Fristverlängerung zu be- überlassen wird.

Seit 1. Januar gelten neue Mautsätze für antragen gilt aber auch weiterhin.

Lkw auf Autobahnen und Fernstraßen. Im Urteilsfall beschäftigte ein Steuerzah

In den neuen Mautsätzen werden künf ler seine Ehefrau im Rahmen eines Mini-

tig auch Kosten der Lärmbelastung und jobs als Büro- und Kurierkraft für 400 Euro

im Monat. Er stellte hierfür seiner Frau

Luftverschmutzung berücksichtigt. Von

einen Pkw, den sie auch privat nutzen durf-

der Maut befreit sind Elektro-Lkw, mit te, zur Verfügung. Der geldwerte Vorteil

Erdgas betriebene Lkw bis 2020, ebenso der Privatnutzung wurde mit 385 Euro (1

land- und forstwirtschaftliche Fahrzeu Prozent des Listenneupreises) monatlich

ge mit einer bauartbedingten Höchst- angesetzt und vom Arbeitslohn der Ehe-

geschwindigkeit von 40 km/h. Leichtere frau abgezogen. Das Finanzamt erkannte

Nutzfahrzeuge mit einem zulässigen aufgrund dieser Gestaltung das Ehegat-

Gesamtgewicht zwischen 7,5 und 18 tenarbeitsverhältnis nicht an und ließ die

Tonnen werden durch die Einführung Aufwendungen für den Dienstwagen nicht

von Gewichtsklassen als zusätzliche Be zum Abzug zu. Nach Ansicht des Finanz-

rechnungsgrundlage entlastet. amtes wäre eine solche Vereinbarung

nicht mit fremden Arbeitnehmern ge-

schlossen worden.

kurz und bündig Der eingereichten Klage des Steuerzahlers

gab das Finanzgericht Köln Recht, mit der

Überdurchschnittlich hohe Rechnungshof Begründung, dass nicht festgestellt wer-

Abgabenbelastung in Deutschland rügt Bundesregierung den kann, dass Dienstwagen nur Vollzeit-

Deutschland lag lt. einer aktuellen Stu- Trotz glänzender Finanzlage des Bundes, beschäftigten oder Führungspersonal auch

die der OECD im Jahr 2017 deutlich über rügt der Bundesrechnungshof die Haus zur privaten Nutzung überlassen werden.

der Durchschnittsbelastung anderer haltspolitik der Bundesregierung. Ins-

Gegen das Urteil des Finanzgerichts Köln

Industrieländer. Die Abgabenlast der besondere wird scharfe Kritik an dem

ist die Revision beim Bundesfinanzhof

OECD-Mitgliedsländer betrug im Durch Voranschreiten einer Töpfchenwirtschaft, unter dem Aktenzeichen V R 31/18 an

schnitt 34,2 Prozent, in Deutschland wa also der Veranschlagung und Bewirt- hängig.

ren es 37,5 Prozent. schaftung von Haushaltsmitteln außer

halb des Kernhaushalts, kritisiert.

Rentenkasse gut gefüllt Aufwandsentschädigung für Fahrer in

Die Finanzlage der gesetzlichen Renten Tariflöhne kräftig gestiegen gemeinnützigen Einrichtungen

versicherung verbessert sich dank der Bei Angestellten mit Tarifvertrag konn-

Bürgerschaftlich engagierte Fahrer, die

guten Konjunktur weiter. Für das vergan ten im vergangenen Jahr höhere Lohn-

in Kleinbussen (9 Sitze) an weniger als

gene Jahr zeichnete sich ein Überschuss steigerungen verzeichnet werden als in zwölf Stunden pro Woche und damit ne-

von 4 Milliarden Euro ab. Die Rücklage den beiden Jahren davor. Im Schnitt stie- benberuflich für eine in der Altenhilfe

der Rentenversicherung dürfte damit gen die Löhne um 3 Prozent. Angesichts tätige gemeinnützige Einrichtung ältere

bis Ende vergangenen Jahres auf knapp einer Inflationsrate von 1,9 Prozent ist dies pflegebedürftige Menschen an ihrer Woh

38 Milliarden Euro angewachsen sein. ein Reallohnzuwachs von 1,1 Prozent. nung abholen und zur Tagespflege bzw.

von der Tagespflege wieder zur Wohnung

Auch 2018 Haushaltsüberschuss Kalte Progression betrifft bringen, erbringen eine steuerbegüns

im Südwesten über 30 Millionen Steuerzahler tigte Leistung. Die hierbei erzielten Ein-

Am Ende des dritten Quartals 2018 ver- Von der kalten Progression (bei Nichtbe- nahmen bleiben in Rahmen des § 3 Nr. 26

zeichnete Baden-Württemberg bereits rücksichtigung der Inflation bei der Einkommensteuergesetz bis zu 2.400

Euro im Jahr steuerfrei.

einen Haushaltsüberschuss von 1,78 Mil Einkom mensbesteuerung) waren im

liarden Euro. Zum Ende des vergangenen vergangenen Jahr 32,1 Millionen Steuer- Gegen dieses Urteil des Finanzgerichts

Jahres könnte der Haushaltsüber- zahler mit durchschnittlich 104 Euro Baden-Württemberg vom 8. März 2018

schuss noch weiter angewachsen sein betroffen. In diesem Jahr werden es hat der Bundesfinanzhof unter dem Ak-

und die Rekordmarke von 1,96 Milliar- 32,8 Millionen Steuerzahler mit durch- tenzeichen VI R 9/18 Revision beim Bun-

den im Jahr 2017 übertroffen haben. schnittlich 116 Euro sein. desfinanzhof eingelegt.

Januar/Februar 2019 9

Der Steuerzahler Baden-Württemberg

Rückblick und Ausblick

Wichtige Themen für die Steuerzahler

Ein Jahreswechsel ist immer Anlass auf wurde. Hinzu kommt die Ab

die wichtigen Ereignisse des vergangenen lösung von Kreditermächti-

Jahres zurückzublicken. Zugleich richtet gungen.

sich der Blick auf die Herausforderungen,

die vor uns liegen. Das Fazit des aktuellen Aber sowohl im Urhaus-

Jahreswechsels könnte lauten: Es gab halt als auch im Nachtrags-

viele interessante Themen, es wurde viel haushalt fehlte eine Entlas

geleistet, aber es gibt auch viel zu tun. tung der Steuerzahler. Da

bei wäre eine Senkung der

D

er Jahresbeginn war wie immer Grunderwerbsteuer auch

von zahlreichen Steueränderun vor dem Hintergrund stei-

gen gekennzeichnet. Wir haben gender Kosten für das Woh-

über unser Wirtschaftsmagazin "Der Steu nen notwendig.

erzahler", über unseren Ratgeber "Steuer Mit der Oberfinanzdirektion finden regelmäßig Ge-

änderungen 2018" und über zahlreiche Und damit ergibt sich ein spräche statt, zuletzt über das Thema Kassenprüfung.

Veranstaltungen unsere Mitglieder und Ausblick auf das Jahr 2019.

interessierte Bürger über die Steuerän- Es steht zu befürchten, dass sich die Kos Topthema Kassenprüfungen

derungen informiert. Auch in diesem tensteigerungen für das Wohnen fort

Jahr sind Informationen über Steuerän- setzen. Daher werden wir im laufenden Trotz dieser Kritik pflegen wir weiter-

derungen ein Topthema. Jahr daran erinnern, dass es auch der Staat hin einen guten Kontakt zur Oberfinanz-

ist, der darüber entscheidet, wie tief die direktion Karlsruhe. Die OFD hat in die-

Landeshaushalt Bürger in die Tasche greifen müssen, um sem Jahr Vertreter des Bundes der Steu-

Wohnraum zu bezahlen. Konkret geht es erzahler über die Kassenprüfungen im

In der Landespolitik befassten Allgemeinen und die Kassen-

wir uns zu Jahresbeginn mit dem Nachschau im Besonderen in-

Doppelhaushalt des Landes für formiert. Es ist zu erwarten, dass

die Jahre 2018 und 2019. In unse die Kassennachschau von der

rer Analyse kamen wir zu dem Finanzverwaltung erst im die-

Ergebnis, dass die Landesregierung ei sem Jahr in der Breite angewendet

nen vernünftigen Schuldenkurs fährt. wird. Wir hoffen, die Prüfer gehen

Zwar hätte die Schuldentilgung höher behutsam vor und vermeiden unan

ausfallen können, aber immerhin genehme Prüfungen vor den Au-

sind die Zeiten des Schuldenma- gen der Öffentlichkeit. Gleichzei-

chens vorerst vorbei. tig sind wir gespannt, ob uns ge-

genteilige Nachrichten unserer

Das Land legte im Herbst des Jahres um die Höhe der Grunderwerbsteuer Mitglieder erreichen.

einen Nachtragshaushalt für die Jahre und um eine sachgerechte Ausgestal-

2018 und 2019 vor. Ein Kernelement die tung der Grundsteuer. Beide Steuerarten Strafzinsen

ses Nachtrags war, dass die Tilgung von drücken auf die Budgets der Bürger, hier

Landesschulden am Kreditmarkt erhöht sind Entlastungen angezeigt. Auf kommunaler Ebene haben wir uns

im vergangenen Jahr vor allem mit den

Für die Akzeptanz des Steuer- Strafzinsen der Kommunen befasst. Das

rechts ist aber nicht nur die Hö- war ein völlig neues Thema. Herausge-

he der Steuerbelas tung ent funden wurde, dass in Baden-Württem-

schei dend, sondern auch die berg die Städte zum Teil sechsstellige Euro-

Service-Freundlichkeit der Fi Beträge für Strafzinsen an Banken zahlen,

nanzämter. Wir haben daher weil sie über zu viel Liquidität verfügen.

im Frühjahr analysiert, wie lan- Das führte zu einem großen Medienecho.

ge die Steuerzahler auf die Be- Wir hoffen, dass in Zukunft die Städte ihr

arbeitung ihrer Einkommen- Liquiditätsmanagement überarbeiten,

steuer warten müssen. Die Er- um solche Zinszahlungen ohne direkten

gebnisse waren ernüchternd. Nutzen für die Bürger zu vermeiden.

Die durchschnittliche Bearbei-

Zu Jahresbeginn thematisierte der Vorsitzende des tungszeit in Baden-Württem- Ebenfalls ein Topthema auf kommuna

baden-württembergischen Steuerzahlerbundes berg hat sich um drei Tage auf ler Ebene war die Opernsanierung in Stutt

Bilaniuk die Bearbeitungszeiten der Finanzämter. 49 Tage erhöht. gart. Uns haben Planungen irritiert, nach

10 Januar/Februar 2019Sie können auch lesen