Konjunktur Südwest Aktuelles Konjunkturbild zeigt nachlassende Dynamik 3 18 - Statistisches Landesamt ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

3

18

Konjunktur Südwest

Aktuelles Konjunkturbild zeigt

nachlassende Dynamik

Impressum Konjunktur Südwest Redaktionsschluss: 19.10.2018 Autoren: Dipl.-Ökonom Dr. Patrick Bremer Dipl.-Volkswirt Sebastian Debes Dipl.-Volkswirtin Ruth Einwiller Dipl.-Volkswirtin Dr. Monika Kaiser Artikel-Nr. 8039 18003 Herausgeber und Vertrieb Statistisches Landesamt Baden-Württemberg Foto: Bosch © Statistisches Landesamt Baden-Württemberg, Stuttgart, 2018 Sämtliche Veröffentlichungen sind Werke, Bearbeitungen oder Sammel- bzw. Datenbank- werke im Sinne des Urheberrechtsgesetzes und somit urheberrechtlich geschützt. Der Erwerb einer Veröffentlichung gestattet neben deren Verwendung die Vervielfältigung und Verbrei- tung – auch auszugsweise – in elektronischer Form sowie in gedruckten Veröffentlichungen mit Quellenangabe. Die Weiterverbreitung von kostenpflichtigen Produkten – speziell von Verzeichnissen – bedarf der vorherigen Zustim- mung. Die Genehmigung ist einzuholen unter vertrieb@stala.bwl.de. Alle übrigen (Nutzungs-) Rechte bleiben vorbehalten. Für Thematische Karten gelten besondere Lizenzbedingungen.

AUF EINEN BLICK

Aktuelles Konjunkturbild zeigt nachlassende Dynamik – Südwestwirtschaft dürfte

im zweiten Quartal 2018 real um 2,4 % gestiegen sein

Die baden-württembergische Wirtschaft hat im Der Beschäftigungszuwachs blieb weiterhin stark,

Jahresverlauf deutlich an Dynamik verloren. Zwar wenngleich er etwas an Tempo einbüßte. Um 2,3 %

lag das reale BIP ersten Berechnungen zufolge im legte die sozialversicherungspflichtige Beschäfti-

2. Quartal noch um 2,4 % über dem Vorjahres- gung im 2. Quartal 2018 gegenüber dem Vorjahres-

quartal, wuchs gegenüber dem Vorquartal allerdings

kaum noch. Frühindikatoren wie der Auftrags-

eingang im Verarbeitenden Gewerbe signalisieren,

dass die nachlassende Dynamik mindestens bis

Jahresende andauern dürfte.

Das Auslandsgeschäft im Verarbeitenden Gewerbe

hat einen Gang zurückgeschaltet. Real erhöhte sich

der Umsatz im 2. Quartal aber immer noch um fast

5 % gegenüber dem Vorjahresquartal, lag aber

knapp unter dem 1. Quartal. Gegen den Trend wies

der Maschinenbau mit einem Jahresplus von 7,3 %

und 2,2 % zum Vorquartal ein weiter hohes Wachs-

tumstempo auf. Der Kraftfahrzeugbau musste zum

Vorquartal dagegen ein Minus von 1,4 % verkraften,

quartal zu. Insgesamt standen im genannten Zeit-

liegt aber zum Vorjahresquartal noch 6,3 % im Plus.

raum fast 4,7 Mill. Personen in einem sozialversi-

Die Inlandsnachfrage im Verarbeitenden Gewerbe cherungspflichtigen Arbeitsverhältnis. Die Arbeitslo-

entwickelte sich im 2. Quartal 2018 schwächer. Dort senquote fiel im Juni auf einen historischen Tief-

lagen die realen Umsätze um 1,4 % unter den Wer- stand von 3,0 % und erreichte nach gängiger Defini-

ten des Vorquartals. Im Vorjahresvergleich rangie- tion somit die Schwelle zur Vollbeschäftigung. Deut-

ren diese noch 0,8 % im Plus. Stabilisierend wirkten lich beschleunigt hat sich der Anstieg der Verbrau-

die Schlüsselbranchen Fahrzeug- und Maschinen- cherpreise im Land. So erhöhte sich die Inflation im

bau mit Zuwächsen von jeweils über 6 % zum Vor- 2. Quartal auf 2,1 %. Zurückzuführen ist dies auf

jahr. Die Bauwirtschaft verlor bei 2,5 % Zuwachs an höhere Energie- und Rohstoffpreise. So stieg der

Arbeitsstunden ebenfalls an Dynamik. Rohölpreis innerhalb eines Jahres um 47,5 %.

Konjunktur Südwest 2018/3 1

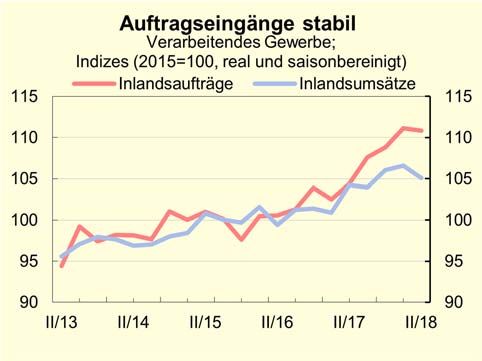

INLANDSNACHFRAGE

Binnennachfrage schwächer Vorjahresvergleich lag der preis- und saisonberei-

nigte Umsatzzuwachs jeweils bei über 6 % und im

Kommt es zu einer konjunkturellen Abkühlung? Im Vergleich zum Vorquartal bei 0,6 % bzw. 0,9 %.

Verarbeitenden Gewerbe nahm im Vorjahresver-

gleich die Dynamik der Inlandsumsätze deutlich ab Deutlich geringer waren die Zuwächse in den Bran-

und im Vorquartalsvergleich ist sogar ein Rückgang chen pharmazeutische Erzeugnisse und der chemi-

zu verzeichnen. Die Inlandsumsätze des Verarbei- schen Industrie sowie bei den Herstellern von DV-Ge-

tenden Gewerbes in Baden-Württemberg lagen im räten, elektronischen und optischen Erzeugnissen.

2. Quartal 2018 preis- und saisonbereinigt nur noch Die Umsätze dieser Branchen legten im Vorjahres-

0,8 % über dem Vorjahreswert. Im 1. Quartal lag die- vergleich um 1,9 %, 0,1 % und 0,9 % zu. Auch die

ser Wert mit 5,6 % noch deutlich höher und gegen- Nachfrage im Bauhauptgewerbe hat an Dynamik ver-

über dem Vorquartal gingen die Erlöse im 2. Quartal loren. Die als Indikator für die Bauleistung fungieren-

sogar um 1,4 % zurück. Die längerfristige Entwick- den Arbeitsstunden erhöhten sich im 2. Quartal im

lung der Inlandsumsätze zeichnet weiterhin ein posi- Vergleich zum Vorjahr um 2,5 % und im Vorquartals-

tives Bild, das heißt tendenziell ist diese immer noch vergleich war nun ein leichter Rückgang festzustel-

aufwärtsgerichtet. Der Fahrzeug- und Maschinenbau len. Im 1. Quartal lag der Jahresvergleich noch bei

stützten im 2. Quartal 2018 als Schlüsselbranchen 6,6 % und der Vorquartalsvergleich lag mit 1,1 %

die baden-württembergische Binnennachfrage. Im noch deutlich im Plus.

Auftragseingänge auf hohem Niveau

Die Auftragslage im Inland entwickelte sich im

1. Halbjahr 2018 insgesamt erfreulich. So stiegen die

preis- und saisonbereinigten Aufträge im Verarbei-

tenden Gewerbe in Baden-Württemberg jeweils ge-

genüber dem Vorjahr im 1. Quartal um 8,4 % und im

2. Quartal um 6,2 %. Ausgehend von einem hohen

Niveau gingen die Aufträge im 2. Quartal 2018 um

0,2 % gegenüber dem 1. Quartal 2018 leicht zurück.

Die geglättete Trend-Konjunktur-Komponente zeigt

jedoch ein Abflachen der Auftragsentwicklung im

nächsten Quartal an.

2 Konjunktur Südwest 2018/3

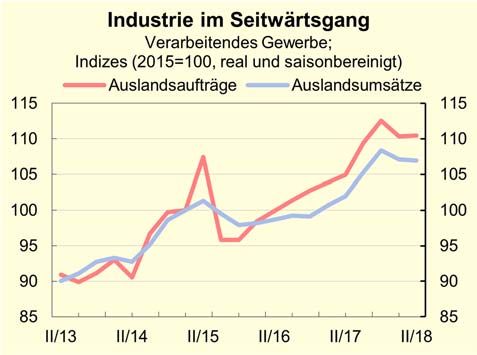

AUSLANDSNACHFRAGE

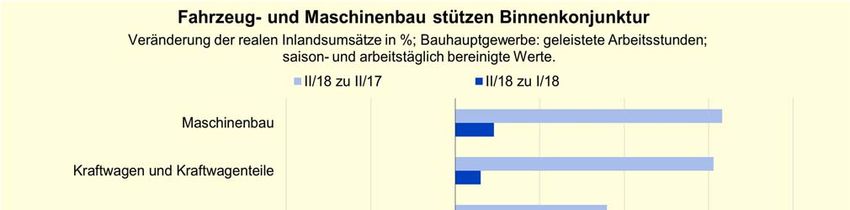

Auslandsgeschäft verliert an Dynamik Aus baden-württembergischer Produktion waren im

2. Quartal 2018 wie schon im Inland Maschinen und

Das Auslandsgeschäft in Baden-Württemberg war im Fahrzeuge besonders gefragt. Im Maschinenbau

2. Quartal 2018 im Vergleich zum Vorjahr deutlich im stiegen die preis- und saisonbereinigten Erlöse im

Plus, gegenüber dem Vorquartal trübt sich dieses po- 2. Quartal 2018 gegenüber dem Vorjahreszeitraum

sitive Bild jedoch etwas ein. Die konjunkturellen Im- um 7,3 %, gegenüber dem Vorquartal konnte eben-

pulse weisen damit Ähnlichkeiten mit der Binnen- falls ein deutliches Plus von 2,2 % verbucht werden.

nachfrage auf. Der Zuwachs beim Auslandsumsatz Die Branche Kraftwagen und Kraftwagenteile mel-

insgesamt im Verarbeitenden Gewerbe ist aber noch dete zwar gegenüber dem 1. Quartal 2018 ein Minus

deutlich höher als im Inland. Gemessen am Umsatz von 1,4 %, konnte aber gegenüber dem Vorjahr ein

stieg dieser preis- und saisonbereinigt um fast 5 % Umsatzplus von 6,3 % erwirtschaften. Insgesamt

zum Vorjahr, lag aber mit 0,2 % ebenfalls wie bei der ergab sich damit für die Investitionsgüterproduzenten

Inlandsnachfrage leicht unter dem Wert des Vorquar- im 2. Quartal 2018 ein Umsatzplus von 5,7 % gegen-

tals. Auf eine zukünftig weiterhin positive Entwicklung über dem Vorjahr. Auch die heimischen Produkte aus

deuten die Umsätze bei den Vorleistungsgütern hin. der Branche Elektrotechnik waren weiterhin gefragt.

Das Umsatzplus lag hier gegenüber dem Vorjahr bei Hier lag das Umsatzplus im Vergleich zum Vorjahr bei

3,7 % und gegenüber dem 1. Quartal 2018 war nur 3,2 %.

ein leichtes Minus zu verzeichnen.

Auftragseingänge weiterhin stabil?

Die Auslandsbestellungen im Verarbeitenden Ge-

werbe nahmen auch im 2. Quartal 2018, wie bereits

im Vorquartal und auch im gesamten Jahr 2017, im

Vergleich zum Vorjahr deutlich zu. Das Auftragsvolu-

men stieg im 2. Quartal um 5,3 % gegenüber dem

Vorjahreswert, und damit nur leicht schwächer als im

1. Quartal. Gegenüber dem Vorquartal blieben die

preis- und saisonbereinigten Auslandsaufträge stabil.

Weniger optimistisch stimmt die geglättete Trend-

Konjunktur-Komponente. Sie deutet mit einem Minus

von 1,1 % auf einen negativen Trend bei zukünftig er-

warteten Aufträgen hin.

Konjunktur Südwest 2018/3 3

WIRTSCHAFTSBEREICHE

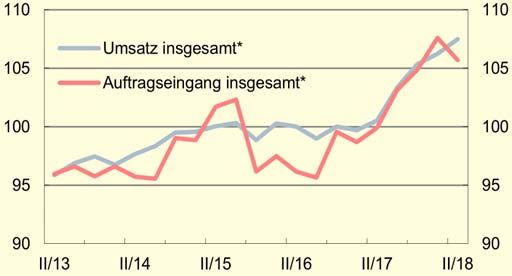

Einzelhandel: Umsatzeinbußen auf breiter Front

Die Einzelhandelsumsätze lagen im 2. Quartal

2018 insgesamt leicht unter dem Niveau des

Vorquartals und gingen auf breiter Front zurück.

Unter den Sparten verbuchten lediglich die Tank-

stellen ein leichtes Plus. Ausgehend vom höchs-

ten Ausgangsniveau, musste der Einzelhandel

mit Geräten der Informations- und Kommunikati-

onstechnik zuletzt die größten Umsatzeinbußen

hinnehmen.

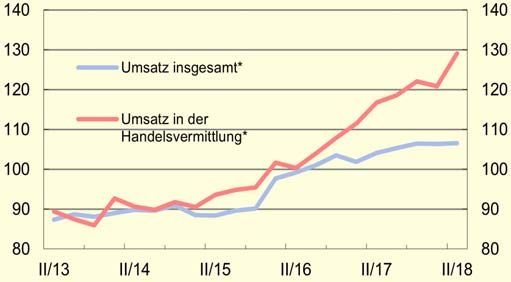

Großhandel: Wenig Dynamik

Insgesamt lagen die Großhandelsumsätze zuletzt

nur leicht über dem Niveau des 1. Quartals. Da-

bei sind die einzelnen Sparten jedoch zum Teil

durch recht unterschiedliche Entwicklungen ge-

kennzeichnet. Während zum Beispiel die Han-

delsvermittlung mit einem Zuwachs von knapp

7 % deutlich zulegen konnte, verzeichnete der

Großhandel mit Geräten der Informations- und

Kommunikationstechnik das größte Minus.

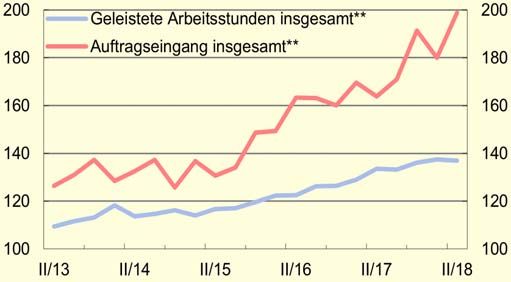

Bauhauptgewerbe: Nachfrageanstieg auf hohem Niveau

Die Anzahl der im Bauhauptgewerbe geleisteten

Arbeitsstunden ist im aktuellen Beobachtungs-

zeitraum leicht zurückgegangen. Dabei übertra-

fen die Rückgänge im Hochbau die leichten Zu-

wächse im Tiefbau. Hinsichtlich der Nachfrage-

entwicklung führte hingegen insbesondere der

kräftige Anstieg im Hochbau dazu, dass das Vo-

lumen der Auftragseingänge um insgesamt gut

10 % gestiegen ist.

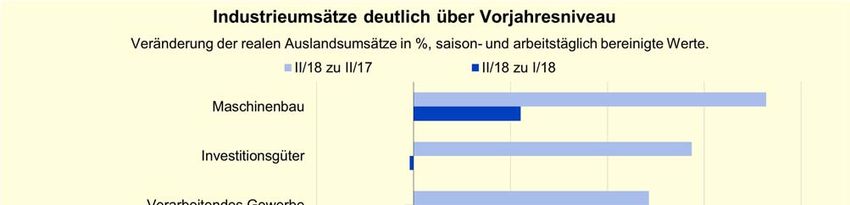

Verarbeitendes Gewerbe: Erneut leicht im Minus

Die Umsätze der Südwestindustrie waren im

2. Quartal leicht rückläufig. Weder aus dem In-

land noch aus dem Ausland kamen Impulse für

die Geschäftsentwicklung. Das Volumen der Auf-

tragseingänge musste ebenfalls einen leichten

Rückgang hinnehmen. Ausschlaggebend hierfür

war die gesunkene Nachfrage im Inland. Die aus-

ländischen Bestellungen waren hingegen nahezu

unverändert.

* Reale saisonbereinigte Reihen, 2015 = 100; ** Bauhauptgewerbe: Unternehmen mit 20 und mehr tätigen Personen, saisonbereinigte

Reihen, 2010 = 100, Auftragseingang nominal.

4 Konjunktur Südwest 2018/3

BRANCHENTRENDS I

Fahrzeugbau: Deutlich gestiegene Inlandsnachfrage

Da die Umsatzzuwächse im Inland die Erlösein-

bußen im Auslandsgeschäft nicht ausgleichen

konnten, mussten die Umsätze des Fahrzeug-

baus zuletzt insgesamt einen leichten Rückgang

zum Vorquartal hinnehmen. Das Ordervolumen

setzte seine positive Entwicklung hingegen weiter

fort und verzeichnete einen merklichen Anstieg.

Dabei fiel die Zuwachsrate im Inland mit 6,5 %

mehr als doppelt so hoch aus wie im Ausland.

Maschinenbau: Leichtes Umsatzplus

Umsätze und Bestellungen entwickelten sich im

Maschinenbau im Vergleich zum Vorquartal in

unterschiedliche Richtungen. Während die Be-

stellungen ihr Wachstum der zurückliegenden 5

Quartale nicht fortsetzen konnten und im aktuel-

len Beobachtungszeitraum zurückgingen, stiegen

die Erlöse leicht an. Dabei fielen die Verände-

rungsraten im Auslandsgeschäft bei beiden Indi-

katoren stärker aus als jene des Inlands.

Metallerzeugung und -bearbeitung: Umsatzwachstum setzt sich fort

Die Umsätze der Branche Metallerzeugung und

-bearbeitung erlebten zuletzt ihr 7. Wachstums-

quartal in Folge. Die Erlössteigerungen des In-

lands und des Auslands fielen dabei nahezu

identisch aus. Die Bestellungen konnten ihren

Aufwärtstrend hingegen nicht fortsetzen und

mussten einen Rückgang von knapp 2 % hin-

nehmen. Nachfragestimulierende Impulse blie-

ben insbesondere aus dem Ausland aus.

Herstellung von Metallerzeugnissen: Deutlicher Nachfragerückgang

Wie bereits zu Jahresbeginn führten stagnieren-

de Inlandsumsätze und geringere Exporterlöse

dazu, dass die Gesamterlöse zum Vorquartal

leicht zurückgingen. Die Auftragsentwicklung war

indes sowohl im Inland als auch im Ausland

durch deutliche Einbußen gekennzeichnet. Ins-

gesamt betrug das Minus gut 4 %. Dies ent-

spricht zugleich dem stärksten Nachfragerück-

gang unter den hier betrachteten Branchen.

* Reale, saisonbereinigte Reihen, 2015 = 100.

Konjunktur Südwest 2018/3 5

BRANCHENTRENDS II

Chemische Industrie: Rückläufiges Inlandsgeschäft

Im 2. Quartal konnten steigende Exporterlöse die

rückläufigen Inlandsumsätze kaum ausgleichen,

sodass die Erlöse insgesamt minimal unter dem

Niveau des Vorquartals lagen. Hinsichtlich der

Auftragsentwicklung ergab sich ein ähnliches

Bild: Dem Anstieg der Auslandsnachfrage stand

im Inland ein Minus gegenüber. Allerdings über-

wogen hier die ausländischen Zuwächse,

wodurch die Nachfrage insgesamt leicht anstieg.

Pharmaindustrie: Inlandsgeschäft legt zu

Nachdem sowohl die Umsätze als auch das Or-

dervolumen im 1. Quartal noch kräftige Einbußen

hinnehmen mussten, verbuchten beide Größen

zuletzt ein deutliches Plus zum Vorquartal. Aller-

dings lagen hierbei unterschiedliche Entwicklun-

gen des In- und Auslandsgeschäfts zugrunde.

Während das Inland jeweils zweistellige Zu-

wachsraten aufwies, zeigten die Veränderungsra-

ten des Auslands nur wenig Dynamik.

Herstellung von elektrischen Ausrüstungen: Impulse fehlen

Bei den Herstellern elektrischer Ausrüstungen

war zuletzt eine rückläufige Geschäftsentwick-

lung zu erkennen. So mussten sowohl die Erlöse

als auch das Volumen der Auftragseingänge im

2. Quartal Einbußen hinnehmen. Impulse kamen

dabei weder aus dem Inland noch aus dem Aus-

land. Insgesamt lagen die Umsätze und die Be-

stellungen rund 1,5 % bzw. gut 3 % unter ihrem

Niveau des zurückliegenden Quartals.

DV-Technik, Elektronik, Optik: Erneut im Minus

Wie bereits im Startquartal 2018 konnten auch im

aktuellen Beobachtungszeitraum weder die Erlö-

se noch die Auftragseingänge ihr Niveau aus der

Vorperiode erreichen. Hinsichtlich der Nachfra-

geentwicklung lagen hierbei allerdings unter-

schiedliche Entwicklungen im Inlands- und Aus-

landsgeschäft zugrunde: Einem kräftigen Rück-

gang der Auslandsnachfrage stand ein leichter

Anstieg im Inland gegenüber.

* Reale, saisonbereinigte Reihen, 2015 = 100.

6 Konjunktur Südwest 2018/3

PREISENTWICKLUNG

Verbraucherpreisindex steigt um 2,1 % saisonabhängige Nahrungsmittel mussten die Ver-

braucher deutlich mehr bezahlen (+ 8,2 %). Einen

Der Anstieg der Verbraucherpreise in Baden- überdurchschnittlichen Preisauftrieb verzeichneten

Württemberg hat sich zuletzt deutlich beschleunigt. unter anderem auch das Bildungswesen (+ 3,2 %)

So lag der Index der Verbraucherpreise im 2. Quar- sowie die alkoholischen Getränke und Tabakwaren

tal 2018 um insgesamt 2,1 % über dem Niveau des (+ 4,2 %). Die Teuerungsrate für Wohnungsmieten

Vorjahres. Im Vergleich zum Vorquartal lag die Teu- einschließlich Nebenkosten betrug wie bereits im

erungsrate damit um 0,5 Prozentpunkte höher. Eine Vorquartal 1,5 %. Die rückläufigen Preise für Gas

wesentliche Ursache für die Teuerung liegt in den (– 0,8 %) und Nachrichtenübermittlung (– 0,6 %)

deutlich gestiegenen Preisen für Heizöl, Kraftstoffe wirkten hingegen leicht dämpfend auf die Teue-

und Nahrungsmittel. rungsrate.

Nachdem die Mineralölprodukte zu Beginn des Jah- Höhere Energie- und Rohstoffpreise

res lediglich durch einen moderaten Preisanstieg

gekennzeichnet waren, lagen die Preise für Heizöl Die Rohölpreise zogen im 2. Quartal 2018 erneut

und Kraftstoffe mit 18,0 % bzw. 7,4 % zuletzt recht kräftig an. So notierte der Preis für ein Barrel der

deutlich über dem Niveau des Vorjahresquartals. Referenzsorte Brent mit durchschnittlich 75,0 US-

Der Teilpreisindex „Nahrungsmittel und alkoholfreie Dollar um 47,5 % höher als noch vor einem Jahr.

Getränke“ stieg im 2. Quartal 2018 um 4,3 % ge- Die anhaltende Fördermengenkürzung der OPEC

genüber dem Vorjahreszeitraum. Insbesondere für und Russlands, sinkende Fördermengen in Vene-

zuela und dem Iran bei gleichzeitig steigender Roh-

ölnachfrage dürften hierfür ausschlaggebend sein.

Preisdämpfend für die Eurozone wirkte hingegen die

Stärke des Euro. Sein Kurs gegenüber dem US-

Dollar lag mit 1,19 US-Dollar/Euro um 8,3 % über

dem Niveau des Vorjahresquartals. Der in Euro be-

rechnete HWWI-Index für Energierohstoffe übertraf

das Niveau des Vorjahreszeitraums um 35,1 %,

sonstige Rohstoffe verteuerten sich um 4,8 %. Die

Preise auf den der Verbraucherebene vorgelagerten

Handelsstufen stiegen bundesweit ebenfalls an. So

erhöhten sich die Verkaufspreise im Großhandel

sowie die Erzeugerpreise um jeweils 2,6 %.

Konjunktur Südwest 2018/3 7

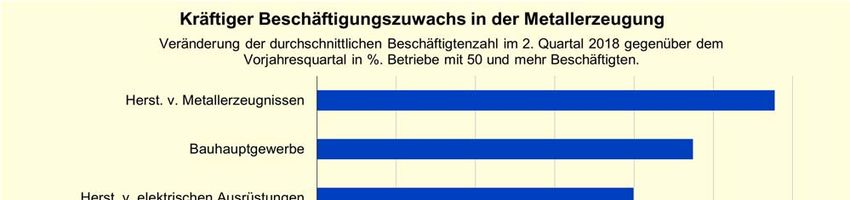

BESCHÄFTIGUNG

Beschäftigungszuwachs weiterhin stark (1. Quartal: + 4 500). Im Gesundheits- und Sozialwe-

sen belief sich der Beschäftigungszuwachs auf

Der Stellenzuwachs blieb im 2. Quartal 2018 stark, 14 500 bzw. 2,5 %, im Bereich Verkehr und Lagerei

verlangsamte sein Tempo aber etwas. Hochrechnun- auf 10 500 (+ 5,5 %). Alleine im Bereich Finanz- und

gen der Bundesagentur für Arbeit zufolge standen im Versicherungsdienstleistungen setzte sich der Stel-

2. Quartal 2018 durchschnittlich insgesamt 4,66 Mill. lenabbau gegenüber dem Vorjahr fort (– 3 300 bzw.

Personen im Land in einem sozialversicherungs- – 2,5 %). Der Stellenzuwachs in den Betrieben des

pflichtigen Arbeitsverhältnis, 106 700 bzw. 2,3 % Verarbeitenden Gewerbes mit 50 und mehr Beschäf-

mehr als im entsprechenden Vorjahreszeitraum. Drei tigten verstärkte sich dagegen im 2. Quartal binnen

Monate zuvor hatte der Zuwachs 114 600 bzw. 2,5 % Jahresfrist leicht auf 35 000 bzw. 3,1 %. Unter den

betragen. Innerhalb des Dienstleistungssektors war beschäftigungsstärksten Branchen des Verarbeiten-

wiederum der mit Abstand zahlenmäßig stärkste Be- den Gewerbes waren die prozentualen Stellenzu-

schäftigungszuwachs im Bereich wirtschaftliche wächse in der Herstellung von Metallerzeugnissen

Dienstleistungen zu beobachten (+ 17 400 bzw. (+ 7 100 Personen, + 5,8 %), im Maschinenbau

+ 2,9 %), dieser fiel allerdings um 5 500 geringer aus (+ 11 700 Personen, + 4,0 %) und in der Herstellung

als im Startquartal. Besonders ausgeprägt war diese elektrischer Ausrüstungen (+ 3 700 Personen,

Tendenz im Teilbereich Arbeitnehmerüberlassung, + 4,0 %) am stärksten. Die Betriebe des Bauhauptge-

wo das Stellenplus im 2. Quartal nach dem im Mai werbes mit 20 und mehr Beschäftigten erhöhten im

einsetzenden Stellenabbau auf 300 schrumpfte 2. Quartal 2018 ihren Personalbestand im Vergleich

zum Vorjahr mit einem Plus von 2 700 (+ 4,7 %) nicht

mehr ganz so stark wie zuvor (1. Quartal: + 5,6 %).

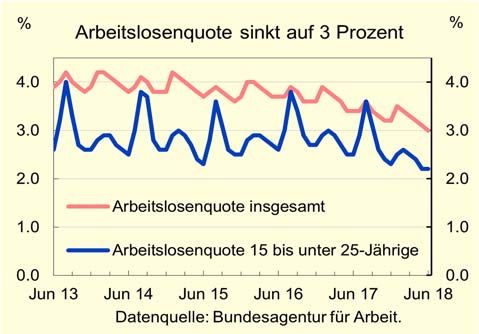

Weniger als 200 000 Arbeitslose

Im Juni 2018 sank die auf alle zivilen Erwerbsperso-

nen bezogene Arbeitslosenquote auf einen histori-

schen Tiefstand von 3,0 %, die gemäß der Definition

der Arbeitsverwaltung Vollbeschäftigung anzeigt. Die

Zahl der Arbeitslosen lag im April erstmals seit 1992

wieder unter 200 000 und sank bis Juni auf 187 600.

Im Juni wurden 114 200 Arbeitsstellen gemeldet,

11 400 bzw. 11,1 % mehr als ein Jahr zuvor.

8 Konjunktur Südwest 2018/3KONJUNKTUR INTERNATIONAL

Wirtschaftsturbulenzen in der Türkei Stark gestiegene Investitionen ermöglichten diese

hohe und relativ lang andauernde Aufschwungphase

Die Türkei geht wirtschaftlich und politisch schwieri-

in der Türkei. In der aktuellen Dekade lag die ge-

gen Zeiten entgegen. Nach dem Putschversuch im

samtwirtschaftliche Investitionsquote bei etwa 29 %

Juli 2016 wurde die Staatsform in eine Präsidialde-

und somit 5 Prozentpunkte über der Quote der Ver-

mokratie umgewandelt, mit dem Ergebnis, dass der

gangenheit. Da die inländischen Ersparnisse hinter

Staatpräsident nun über eine deutlich größere

der Investitionsnachfrage zurückblieben, war die tür-

Machtfülle verfügt. Die dadurch ausgelöste Unsi-

kische Volkswirtschaft vermehrt auf ausländisches

cherheit schlägt sich in der Wechselkursentwicklung

Kapital angewiesen. So drehte die in den 1990er

nieder. So wertete der Euro zur Türkischen Lira seit

Jahren nahezu ausgeglichene Leistungsbilanz ins

dem Putsch bis zum Juni 2018 um knapp 60 % auf.

Minus und beträgt aktuell knapp – 5,6 % der Wirt-

Somit verbilligten sich türkische Exporte in die Euro-

schaftsleistung. Durch die am aktuellen Rand ge-

zone, allerdings verteuerten sich dringend benötigte

stiegenen Unsicherheiten dürfte nach Prognosen

Importgüter. In der Folge sprang 2017 die Inflations-

des IWF die Investitionsquote allerdings wieder auf

rate erstmals seit 2008 wieder über die Zehnpro-

das Niveau der Vordekaden fallen, auch da Kapital

zentmarke (11,1 %) und wird nach Prognosen des

aus dem Ausland nicht mehr in dem Maße zur Ver-

IWF sogar noch weiter steigen. Damit scheint die

fügung stehen dürfte. In der Summe wird sich das

Phase der für die Türkei niedrigen Preissteigerungs-

Wachstum 2018 auf 3,5 % mehr als halbieren.

raten zwischen 6 und 9 % beendet zu sein.

Die Südwestexporte in die Türkei machten 2017

Von der wirtschaftlichen Seite betrachtet kann die

1,5 % der Gesamtausfuhren aus. Den größten Anteil

Phase ab 2010 bis zum Putsch 2016 als sehr erfolg-

nahmen mit 31,1 % die Kraftwagen ein, gefolgt von

reich für das Land am Bosporus gesehen werden.

den Maschinen (26,6 %) und den elektrischen Aus-

Während die Türkei in den 1990er-Jahren pro Jahr

rüstungen (8,7 %). Nach einem Durchhänger im

real um 3,7 % und in den 2000er-Jahren um 4 %

Jahr 2016 haben die Ausfuhren in die Türkei wieder

wuchs, liegt die Wachstumsrate in der aktuellen De-

Tritt gefasst. Lagen diese 2016 noch um 4,4 % unter

kade durchschnittlich bei 6,4 %. Damit erhöhte sich

dem Vorjahr, konnte dieses Minus 2017 etwas wett

die reale Wirtschaftsleistung in der Türkei seit 2010

gemacht werden (2,1 %). Im 1. Halbjahr scheint sich

um 64 %. Zum Vergleich erreichten Baden-

die Dynamik noch verstärkt zu haben, da der Zu-

Württemberg und die USA etwa 18 % bzw. 19 % re-

wachs gegenüber dem Vorjahr auf 10,5 % gestiegen

alen Zuwachs. Trotz dieses Aufholprozesses beträgt

ist. Damit hat sich die wirtschaftliche Unsicherheit

das BIP je Einwohner in Kaufkrafteinheiten dennoch

noch nicht auf die Südwestexporte übertragen.

nur etwa die Hälfte entwickelter Volkswirtschaften.

Konjunktur Südwest 2018/3 9INDIKATOREN IM ÜBERBLICK

Aktuellste 3

Monate gg.

Indikator Apr Mai Jun Jan Feb Mrz Apr Mai Jun jew. Vorjah-

resmonate

2017 2018 2018 Veränd. (%)

Auftragseingänge (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 98,3 107,8 109,8 110,9 105,3 120,8 112,5 111,9 111,8 6,4

aus dem Inland 96,6 106,1 106,5 111,6 107,0 118,6 112,8 106,2 112,7 7,3

aus dem Ausland 99,5 108,8 111,8 110,5 104,3 122,1 112,3 115,4 111,3 5,9

Bauhauptgewerbe (nominal, 2010=100) 171,6 197,4 180,0 150,2 180,3 186,4 206,7 235,0 215,5 19,7

Produktion im Verarbeitenden

Gewerbe (2015=100) 94,0 107,6 105,2 97,2 99,4 111,4 105,2 101,4 111,2 3,6

Umsätze (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 94,7 107,7 106,5 96,3 99,2 112,8 107,7 103,7 110,6 4,2

Inlandsumsatz 95,4 107,5 112,0 97,6 97,9 112,6 106,3 102,3 112,9 2,1

Auslandsumsatz 94,2 107,8 102,2 95,4 100,2 113,0 108,8 104,8 108,7 6,0

Bauhauptgewerbe (nominal, 2010=100) 153,0 172,9 178,9 105,0 136,1 155,6 179,2 185,4 195,6 11,0

Einzelhandel (2015=100) 101,5 104,8 100,7 93,1 89,5 106,6 103,6 100,8 103,8 0,4

Großhandel (2015=100) 96,1 109,3 106,7 101,9 102,2 110,1 104,7 105,0 112,6 3,3

Kfz-Handel (2015=100) 106,6 120,1 115,0 96,4 99,9 122,6 120,5 116,8 126,7 6,5

Gastronomie (2015=100) 102,0 107,4 105,3 84,9 82,7 96,5 103,6 106,6 109,7 1,7

Geleistete Arbeitsstd.

Verarbeitendes Gewerbe (2015=100) 105,1 116,1 107,5 116,9 113,5 120,1 115,2 107,7 116,8 3,3

Bauhauptgewerbe (2010=100) 133,7 151,6 145,5 106,1 107,3 137,8 149,2 145,2 154,2 4,1

Exporte (Mrd. EUR) 15,8 17,5 16,3 16,1 16,2 18,2 16,7 16,2 17,6 1,7

Unternehmensinsolvenzen (Anzahl) 146 176 161 171 162 179 167 165 144 -1,4

Betriebsgründungen1) (Anzahl) 1 100 1 190 1 068 1 441 1 087 1 324 1 190 1 097 1 233 4,8

Beschäftigte

Verarbeitendes Gewerbe (1 000) 1 136 1 137 1 141 1 162 1 165 1 169 1 170 1 173 1 176 3,1

Bauhauptgewerbe (1 000) 57,6 58,0 58,1 58,8 58,8 59,7 60,3 60,7 61 4,7

Einzelhandel (2015=100) 100,7 100,7 101,0 101,9 101,6 102,3 102,7 102,8 103,1 2,1

Großhandel (2015=100) 99,5 99,7 99,8 100,4 100,5 100,8 100,9 101,0 101,0 1,3

Kfz-Handel (2015=100) 104,3 104,2 104,2 105,8 105,7 105,7 106,1 106,1 106,0 1,8

Gastronomie (2015=100) 101,7 103,2 104,5 95,6 96,3 98,5 102,0 104,4 105,4 0,8

Arbeitsmarkt

Arbeitslosenquote2) (%) 3,6 3,4 3,4 3,5 3,4 3,3 3,2 3,1 3,0 -0,4

3)

Arbeitslose (1 000) 215,7 209,3 207,7 212,1 207,8 200,7 196,8 191,8 187,6 -8,9

Kurzarbeiter nach § 170 SGB III (1 000) 3,0 2,7 2,2 1,5 1,3 1,4 1,4 1,6 1,6 -41,7

Gemeldete Arbeitsstellen (1 000) 98,5 100,3 102,7 104,2 108,2 109,2 110,4 112,3 114,2 11,7

4)

Verbraucherpreisindex (2010=100) 108,4 108,3 108,4 109,3 109,8 110,2 110,2 110,8 111,0 2,4

Zinsen in der Eurozone

3)

Dreimonatsgeld (% p.a.) – 0,33 – 0,33 – 0,33 – 0,33 – 0,33 – 0,33 – 0,33 – 0,33 – 0,32 0,0

3)

10-jährige Staatsanleihen (% p.a.) 1,1 1,1 1,0 1,1 1,2 1,1 1,0 1,1 1,1 0,1

Euro-Wechselkurse

4)

US-Dollar pro Euro 1,072 1,106 1,123 1,220 1,235 1,234 1,228 1,181 1,168 4,0

4)

Pfund Sterling pro Euro 0,848 0,856 0,877 0,883 0,884 0,883 0,872 0,877 0,879 0,2

4)

Schweizer Franken pro Euro 1,073 1,090 1,087 1,172 1,154 1,169 1,189 1,178 1,156 6,3

Aktienmarkt

4)

Xetra-DAX (Ende 1987=1 000) 12 438 12 615 12 325 13 189 12 436 12 097 12 612 12 605 12 306 -0,2

1) Neugründungen mit Substanz (Haupt- und Zweigniederlassungen). – 2) Bezogen auf alle zivilen Erwerbspersonen. – 3) Veränderung des aktuellsten

Monats gegenüber dem Vorjahresmonat (Prozentpunkte). – 4) Veränderung des aktuellsten Monats gegenüber dem Vorjahresmonat (%). Externe Daten-

quellen: Regionaldirektion Baden-Württemberg der Bundesagentur für Arbeit, Deutsche Bundesbank, Europäische Zentralbank.

Zeichenerklärung: … Angabe fällt später an.

10 Konjunktur Südwest 2018/3BRUTTOINLANDSPRODUKT

Reales BIP Baden-Württemberg

Originärwerte saison und arbeitstäglich bereinigte Werte1)

Jahr Kettenindex Veränderung zum Kettenindex Veränderung zum

(2010=100) Vorjahresquartal (2010=100) Vorquartal

2008 I 101,9 2,2 104,5 1,2

II 103,6 3,5 103,8 -0,7

III 103,4 0,5 101,7 -2,0

IV 99,9 -4,6 97,9 -3,8

2009 I 90,2 -11,5 92,5 -5,5

II 90,1 -13,0 91,9 -0,6

III 94,0 -9,0 92,4 0,5

IV 97,3 -2,6 94,2 1,9

2010 I 93,6 3,8 95,9 1,9

II 98,5 9,4 99,4 3,6

III 102,3 8,8 101,1 1,7

IV 105,6 8,6 102,7 1,6

2011 I 103,0 10,0 104,4 1,6

II 103,6 5,1 104,4 0,0

III 105,7 3,3 104,6 0,2

IV 106,7 1,1 105,1 0,5

2012 I 104,5 1,5 105,3 0,2

II 103,8 0,3 105,3 0,0

III 106,1 0,4 105,3 0,0

IV 106,0 -0,7 104,9 -0,4

2013 I 102,5 -2,0 105,1 0,2

II 104,8 1,0 105,8 0,7

III 107,9 1,7 106,5 0,6

IV 108,2 2,0 106,9 0,4

2014 I 105,1 2,6 107,2 0,3

II 105,8 0,9 107,3 0,1

III 109,4 1,5 108,3 0,9

IV 111,5 3,1 109,6 1,3

2015 I 108,3 3,1 110,4 0,7

II 110,3 4,3 111,6 1,0

III 112,8 3,0 111,7 0,1

IV 114,6 2,7 111,7 0,0

2016 I 109,6 1,1 112,2 0,4

II 112,7 2,1 112,2 0,0

III 113,9 1,0 113,0 0,7

IV 115,3 0,7 113,5 0,4

2017 I 113,3 3,4 114,2 0,7

II 114,1 1,3 115,4 1,0

III 116,3 2,1 116,0 0,5

IV 118,2 2,5 117,2 1,1

2018 I 115,3 1,8 117,4 0,2

II 116,8 2,4 117,6 0,1

III … … … …

IV … … … …

1) Saisonbereinigung nach dem Berliner Verfahren BV 4.1.

Zeichenerklärung: … Angabe fällt später an.

Konjunktur Südwest 2018/3 11METHODISCHE HINWEISE

Bereinigung von Zeitreihen

Der überwiegende Teil der in Konjunktur Südwest tematischen Komponenten Trend-Konjunktur und

analysierten Zeitreihen wird auf Basis der Ur- Saison sowie eine irreguläre Komponente zerlegt

sprungswerte saison- und arbeitstäglich bereinigt. werden. Diese Vorgehensweise ermöglicht eine kurz-

Hierbei kommt das Berliner Verfahren BV 4.1 zum fristige Betrachtung der Konjunktur auf Basis von

Einsatz. Grundlage dieses Verfahrens ist ein additi- Vorquartalsvergleichen.

ves Modell, bei dem die Ausgangszeitreihe in die sys-

Konzept des Konjunkturindikators für Baden-Württemberg in Kürze

Der Konjunkturindikator für Baden-Württemberg ist Der Indikator wurde so konzipiert, dass er den Ver-

eine gewichtete Zusammenfassung der folgenden, lauf des realen Bruttoinlandsprodukts (BIP) in glei-

mit Ausnahme des Deutschen Aktienindex, für Ba- tender Jahresrate zuverlässig prognostiziert. Die

den-Württemberg vorliegenden Zeitreihen (Gewichte gleitende Jahresrate ist die prozentuale Verän-

in Klammern): derung von jeweils 4 Quartalen gegenüber den

4 Quartalen zuvor. Die ökonometrischen Tests ha-

Reale Auftragseingänge im Verarbeitenden ben gezeigt, dass der Konjunkturindikator der glei-

Gewerbe aus dem Inland (23,8 %) tenden Jahresrate des BIP 3 Quartale vorausläuft.

Aussagen über die zu erwartende Höhe der BIP-

Reale Auftragseingänge im Verarbeitenden

Veränderungsrate lässt der Indikator jedoch nicht

Gewerbe aus dem Ausland (19 %)

zu.

Reale Produktion des Verarbeitenden Gewerbes Für die Berechnung des Indikators werden zunächst

(15,5 %) die Monatsdaten der oben genannten Zeitreihen mit

L-Bank-ifo-Geschäftsklima in der Gewerblichen Hilfe des Berliner Verfahrens BV 4.1 kalender- und

Wirtschaft (13,1 %) saisonbereinigt. Mit den bereinigten Daten werden

Veränderungsraten berechnet und diese normiert.

Zahl der gemeldeten Stellen (16,7 %) Anschließend werden die normierten Veränderungs-

raten der Zeitreihen mit dem entsprechenden Ge-

Deutscher Aktienindex (11,9 %).

wicht zur Indikatorreihe addiert. In den aktuellen In-

dikatorwert geht dabei der jeweils aktuellste Wert

Die Auswahl und Gewichtung der Indikator-

der einzelnen Zeitreihen ein. Durch die Bildung des

Zeitreihen erfolgte mit Hilfe verschiedener ökono-

arithmetischen Mittels dreier Monatswerte wird die

metrischer Testverfahren.

Indikatorreihe abschließend zu Quartalsdaten ver-

dichtet.

Eine detaillierte Beschreibung des Berechnungs-

konzepts steht auf folgender Internetseite zum

Download bereit:

http://statistik-bw.de/GesamtwBranchen/

KonjunktPreise/KonjunkturindikatorMethodik.pdf

12 Konjunktur Südwest 2018/3So erreichen Sie uns Statistisches Landesamt Baden-Württemberg Böblinger Straße 68 70199 Stuttgart Telefon 0711/ 641- 0 Zentrale Telefax 0711/ 641- 24 40 poststelle@stala.bwl.de www.statistik-bw.de Gerne beraten wir Sie auch persönlich. Rufen Sie uns an! Zentraler Auskunftsdienst Ihre Anlaufstelle für alle aktuellen und historischen Statistiken für Baden-Württemberg, seine Regionen, Landkreise und Gemeinden Telefon 0711/ 641- 28 33, Telefax - 29 73 auskunftsdienst@stala.bwl.de Bibliothek Allgemein zugängliche Präsenzbibliothek für aktu- elle und historische baden-württembergische und deutsche Statistik sowie für baden-württembergische Landeskunde Telefon 0711/ 641- 28 76, Telefax - 29 73 bibliothek@stala.bwl.de Pressestelle Etwa 400 Pressemitteilungen jährlich zu allen aktuellen Themen Telefon 0711/ 641- 24 51, Telefax - 29 40 pressestelle@stala.bwl.de Vertrieb Bestellung von Veröffentlichungen Telefon 0711/ 641- 28 66, Telefax 641- 13 40 62 vertrieb@stala.bwl.de Kontaktzeiten Montag bis Donnerstag 9.00 – 15.30 Uhr, Freitag 9.00 – 12.00 Uhr

Statistisches Landesamt Baden-Württemberg • Böblinger Straße 68 • 70199 Stuttgart • Telefon 0711/ 641- 0 Zentrale

Telefax 0711/ 641- 24 40 • poststelle@stala.bwl.de • www.statistik-bw.deSie können auch lesen