Konjunktur Südwest Wachstumstempo der Südwestwirtschaft lässt nach 1 19 - Statistisches Landesamt ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

19

Konjunktur Südwest

Wachstumstempo der

Südwestwirtschaft lässt nach

Impressum Konjunktur Südwest Redaktionsschluss: 18.01.2019 Autoren: Dipl.-Ökonom Dr. Patrick Bremer Dipl.-Volkswirt Sebastian Debes Dipl.-Volkswirtin Ruth Einwiller Dipl.-Volkswirtin Dr. Monika Kaiser Artikel-Nr. 8039 19001 Herausgeber und Vertrieb Statistisches Landesamt Baden-Württemberg Foto: Bosch © Statistisches Landesamt Baden-Württemberg, Stuttgart, 2019 Sämtliche Veröffentlichungen sind Werke, Bearbeitungen oder Sammel- bzw. Datenbank- werke im Sinne des Urheberrechtsgesetzes und somit urheberrechtlich geschützt. Der Erwerb einer Veröffentlichung gestattet neben deren Verwendung die Vervielfältigung und Verbrei- tung – auch auszugsweise – in elektronischer Form sowie in gedruckten Veröffentlichungen mit Quellenangabe. Die Weiterverbreitung von kostenpflichtigen Produkten – speziell von Verzeichnissen – bedarf der vorherigen Zustim- mung. Die Genehmigung ist einzuholen unter vertrieb@stala.bwl.de. Alle übrigen (Nutzungs-) Rechte bleiben vorbehalten. Für Thematische Karten gelten besondere Lizenzbedingungen.

AUF EINEN BLICK

Wachstumstempo der Südwestwirtschaft lässt nach –Bruttoinlandsprodukt dürfte

im dritten Quartal 2018 real um 1,5 % gestiegen sein

Zunehmende Unsicherheiten belasten die Konjunk- lich rückläufig (– 1,5 bzw. – 6,5 %). Für einen Licht-

tur in Baden-Württemberg. Zwar erhöhte sich im blick sorgte die Bauwirtschaft. Dort stiegen die Ar-

3. Quartal 2018 die reale Wirtschaftsleistung ersten beitsstunden um 2,8 % gegenüber dem Vorjahr.

Berechnungen zufolge um 1,5 % gegenüber dem

Vorjahr. Die Wachstumsdynamik im Gesamtjahr

2018 ist jedoch schwach ausgeprägt. Ein Mix an

Gründen ist für die Abschwächung ausschlagge-

bend. Diese reichen von der Schwäche im Außen-

handel bis zu einer Drosselung der Produktion in

Folge der Einführung des aufwändigeren PKW-Prüf-

verfahrens WLTP. Daher zeigen Frühindikatoren –

angeführt vom Auftragseingang im Verarbeitenden

Gewerbe ± ein nachlassendes Wachstumstempo an.

Angesichts des aktuell schwierigen internationalen

Konjunkturumfelds hat sich das Auslandsgeschäft

im Verarbeitenden Gewerbe im 3. Quartal erwar-

tungsgemäß eingetrübt. Real sank der Umsatz um Der Arbeitsmarkt im Südwesten zeigte sich vom ge-

0,8 % zum Vorquartal, lag im Jahresvergleich aber ringeren Wachstumstempo nahezu unbeeindruckt.

noch 1,6 % im Plus. Insbesondere die Schlüssel- So setzte sich der Stellenzuwachs mit nur leicht ge-

branchen Maschinen- und Fahrzeugbau verzeichne- drosseltem Tempo fort. Um 2,2 % erhöhte sich die

ten ein Vorquartalsminus (–1,5 und –2,0 %). Positiv Zahl der sozialversicherungspflichtig Beschäftigten

entwickelte sich die Elektrotechnik, die gegenüber im 3. Quartal gegenüber dem Vorjahr. Die Arbeitslo-

dem Vorquartal 2,6 % mehr umsetzte. senquote lag im September bei 3,1 %. Weniger dy-

namisch als in den Vorquartalen entwickelte sich

Auch die Inlandsnachfrage im Verarbeitenden Ge-

dagegen die Zahl der gemeldeten Stellen. Diese lag

werbe verlor im 3. Quartal deutlich an Dynamik. Ge-

aber immer noch 8 % über dem Vorjahreswert.

genüber dem Vorquartal sanken die Umsätze um

Aufgrund gestiegener Energie- und Rohstoffpreise

0,9 %. Auf Jahressicht stagnierte der Umsatz auf

erhöhten sich die Verbraucherpreise im 3. Quartal

hohem Niveau. Der Umsatz im Maschinen- und

um 2,3 % gegenüber dem Vorjahr.

Fahrzeugbau war gegenüber dem Vorquartal deut-

Konjunktur Südwest 2019/1 1

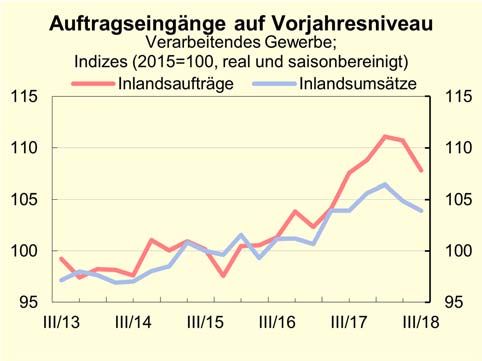

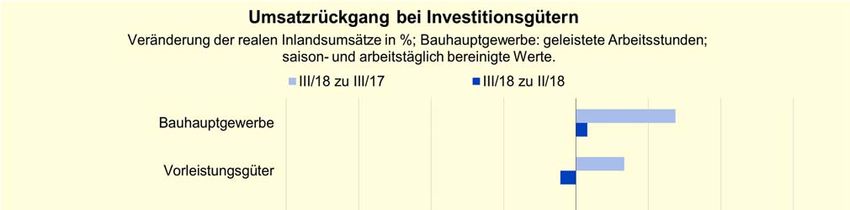

INLANDSNACHFRAGE

Inlandsgeschäft verliert deutlich an Dynamik bereits im 2. Quartal, weiterhin gefragt. Hier stiegen

die preis- und saisonbereinigten Erlöse im 3. Quartal

Die Binnennachfrage durchläuft inzwischen eine Ab- 2018 gegenüber dem Vorjahreszeitraum um 3,9 %.

kühlungsphase. Die Inlandsumsätze des Verarbei- Gegenüber dem Vorquartal verbuchte jedoch auch

tenden Gewerbes in Baden-Württemberg lagen im diese Branche ein Minus (1,5 %). Insgesamt blieben

3. Quartal 2018 preis- und saisonbereinigt auf dem die Umsätze der Investitionsgüterbranchen etwa auf

Vorjahresniveau und im Vorquartalsvergleich war ein Vorjahresniveau, im Vorquartalsvergleich zeigte sich

Rückgang von 0,9 % zu verzeichnen. jedoch auch hier insgesamt ein Minus.

Auch die baden-württembergischen Schlüsselbran- Höher waren die baden-württembergischen Umsatz-

chen zeichnen eher ein negatives Bild. Im 2. Quartal zuwächse bei den Herstellern von DV-Geräten, elek-

2018 hatte der baden-württembergische Fahrzeug- tronischen und optischen Erzeugnissen. Diese legten

bau noch die Binnennachfrage gefestigt. Im 3. Quar- im Vorjahresvergleich um 4,5 % und im Vorquartals-

tal lag der preis- und saisonbereinigte Umsatzzu- vergleich um 3,2 % zu. Auch die Baubranche zeich-

wachs dieser Schlüsselbranche dagegen sowohl im net weiterhin ein positives Bild. Die als Indikator für

Vorjahresvergleich als auch im Quartalsvergleich die Bauleistung fungierenden Arbeitsstunden haben

deutlich im Minus. Maschinen aus baden-württem- sich im 3. Quartal in etwa auf dem Niveau des

bergischer Produktion waren im 3. Quartal 2018, wie 2. Quartals stabilisiert und übertrafen den entspre-

chenden Vorjahreswert um 2,8 %.

Auftragseingänge negativ

Die Inlandsbestellungen im Verarbeitenden Gewerbe

lagen im 3. Quartal 2018 niedriger als im Vorquartal,

gegenüber dem Vorjahr blieben die preis- und saison-

bereinigten Auslandsaufträge aber stabil. Ausgehend

von einem hohen Niveau gingen damit die Aufträge

im 3. Quartal 2018 um 2,6 % gegenüber dem 2. Quar-

tal 2018 zurück. Die geglättete Trend-Konjunktur-

Komponente zeigt ebenfalls mit einem leichten Minus

ein Abflachen der Auftragsentwicklung im nächsten

Quartal an.

2 Konjunktur Südwest 2019/1

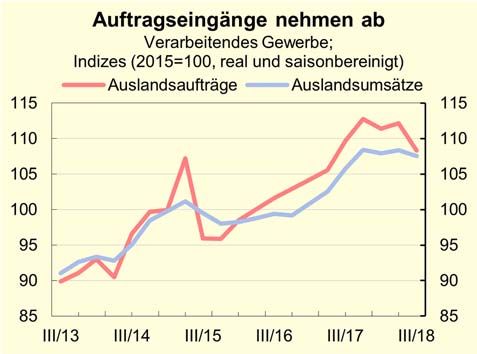

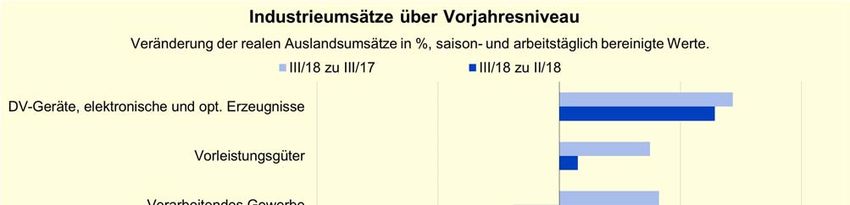

AUSLANDSNACHFRAGE

Auslandsgeschäft trübt sich ein leichtes Plus zu verzeichnen. Maschinen und Fahr-

zeuge aus baden-württembergischer Produktion wa-

Angesichts des schwierigen internationalen Konjunk- ren weiterhin gefragt, die Nachfrage ging allerdings

turumfelds hat sich das Auslandsgeschäft im Süd- im Vergleich zum 2. Quartal deutlich zurück. In diesen

westen erwartungsgemäß abgeschwächt. Dennoch beiden Schlüsselbranchen stiegen die preis- und sai-

wurde die Konjunktur hierzulande im 3. Quartal 2018 sonbereinigten Erlöse im 3. Quartal 2018 gegenüber

von der Nachfrage im Ausland getragen, während dem Vorjahreszeitraum nur noch um 2,2 bzw. 0,6 %,

das Inlandsgeschäft kaum Impulse lieferte. Die Aus- gegenüber dem Vorquartal mussten beide Branchen

landsumsätze waren im Vergleich zum Vorjahr noch jedoch ein Minus verbuchen (1,5 bzw. 2,0 %).

insgesamt im Plus. Gegenüber dem Vorquartal verlor

Die heimischen Produkte aus der Branche Elektro-

diese positive Entwicklung inzwischen analog zur In-

technik waren ebenfalls weiterhin gefragt. Hier lag

landsnachfrage auf breiter Front an Dynamik.

das Umsatzplus im Vergleich zum Vorjahr bei 2,9 %

Im Verarbeitenden Gewerbe stieg der preis- und sai- und im Vergleich zum Vorquartal bei 2,6 %. Insge-

sonbereinigte Umsatz um 1,6 % zum Vorjahr, lag samt ergab sich damit für die Investitionsgüterprodu-

aber 0,8 % unter dem Wert des Vorquartals. Auf eine zenten im 3. Quartal 2018 ein Umsatzplus von 1,4 %

weiterhin positive Entwicklung deuten noch die Um- gegenüber dem Vorjahr und ein Minus von 1,3 % zum

sätze bei den Vorleistungsgütern hin. Das Umsatz- Vorquartal.

plus lag hier gegenüber dem Vorjahr bei 1,5 % und

Auftragseingänge rückläufig

auch gegenüber dem 2. Quartal 2018 war noch ein

Die im 2. Quartal 2018 von der Trend-Konjunktur-

Komponente negativ angezeigte Auftragsentwicklung

ist im 3. Quartal eingetreten. Die preis- und saisonbe-

reinigten Auslandsaufträge im Verarbeitenden Ge-

werbe nahmen im 3. Quartal 2018 in Baden-Württem-

berg im Vergleich zum Vorjahr um 1,3 % und gegen-

über dem Vorquartal um 3,4 % ab. Auch weiterhin

stimmt die geglättete Trend-Konjunktur-Komponente

wenig optimistisch. Sie deutet nochmals mit einem

Minus von 1,5 % auf einen anhaltenden abwärts ge-

richteten Trend bei den Auftragseingängen hin.

Konjunktur Südwest 2019/1 3

WIRTSCHAFTSBEREICHE

Einzelhandel: Erneuter Umsatzrückgang

Die Einzelhandelsumsätze gingen zuletzt gegen-

über dem Vorquartal um 0,8 % zurück und lagen

nur noch leicht über ihrem Niveau aus dem Refe-

renzjahr 2015. Unter den Sparten verbuchten le-

diglich der Einzelhandel mit Geräten der Informa-

tions- und Kommunikationstechnik sowie die Apo-

theken ein leichtes Umsatzwachstum. Das größte

Minus musste der Einzelhandel mit Haushaltsge-

räten und Heimwerkerbedarf hinnehmen.

Großhandel: Leichtes Plus

Im Großhandel sind die Umsätze im 3. Quartal

abermals leicht angestiegen. Dabei verzeichnete

der Großhandel mit Geräten der Informations-

und Kommunikationstechnik mit einem Zuwachs

in Höhe von 4,5 % den mit Abstand größten Um-

satzanstieg gegenüber dem Vorquartal. Eine

rückläufige Geschäftsentwicklung musste zuletzt

lediglich der Großhandel mit landwirtschaftlichen

Grundstoffen hinnehmen.

Bauhauptgewerbe: Deutlicher Auftragsrückgang

Auf hohem Ausgangsniveau ist die Anzahl der im

Bauhauptgewerbe geleisteten Arbeitsstunden zu-

letzt um 0,3 % angestiegen. Dabei übertrafen die

Zuwächse im Hochbau die leichten Rückgänge

im Tiefbau. Bei den Aufträgen mussten hingegen

sowohl der Hoch- als auch der Tiefbau deutliche

Rückgänge hinnehmen. In Summe lag das Volu-

men der Auftragseingänge damit um 6,8 % unter

dem Niveau des Vorquartals.

Verarbeitendes Gewerbe: Rückgänge bei Umsätzen und Auftragseingängen

Wie bereits im zurückliegenden Quartal waren die

Umsätze der Südwestindustrie auch im aktuellen

Beobachtungszeitraum leicht rückläufig. Dabei

unterschieden sich die Veränderungsraten im In-

land und im Ausland nur unwesentlich voneinan-

der. Mit – 3,1 % fiel der Rückgang des Volumens

der Auftragseingänge noch kräftiger aus. Nach-

fragestimulierende Impulse kamen dabei weder

aus dem Inland noch aus dem Ausland.

* Reale saisonbereinigte Reihen, 2015 = 100; ** Saisonbereinigte Reihen, 2010 = 100, Auftragseingang nominal.

4 Konjunktur Südwest 2019/1

BRANCHENTRENDS I

Fahrzeugbau: Rückläufige Geschäftsentwicklung

Die Branche Fahrzeugbau konnte ihre positive

Entwicklung im 3. Quartal nicht fortsetzen und

war sowohl im Inland als auch im Ausland durch

eine rückläufige Geschäftsentwicklung gekenn-

zeichnet. So lagen die Umsätze und das Volu-

men der Auftragseingänge zuletzt um 3,2 bzw.

6,8 % unter dem Niveau der Vorperiode. Dies

entspricht zugleich dem stärksten Rückgang un-

ter den hier betrachteten Branchen.

Maschinenbau: Umsätze und Bestellungen gehen zurück

Sowohl die Umsätze als auch das Volumen der

Auftragseingänge mussten in dieser Branche zu-

letzt Einbußen in Höhe von 1,6 % gegenüber

dem Vorquartal hinnehmen. Während das Inland

und Ausland hinsichtlich der Umsatzentwicklung

identische Veränderungsraten aufwies, war der

Auftragsrückgang aus dem Ausland, wie bereits

im zurückliegenden Quartal, deutlich stärker aus-

geprägt als aus dem Inland.

Metallerzeugung und -bearbeitung: Im Minus

Hier ergab sich zuletzt ein ähnliches Bild wie im

Fahrzeug- und Maschinenbau: Weder die Um-

sätze noch die Auftragseingänge konnten ihr Ni-

veau aus dem Vorquartal erreichen. Im Gegen-

satz zur Umsatzentwicklung wurde der Auftrags-

rückgang allerdings von unterschiedlichen Ent-

wicklungen im In- und Ausland verursacht. So

stand dem Anstieg der Auslandsnachfrage ein

Rückgang der Inlandsnachfrage gegenüber.

Herstellung von Metallerzeugnissen: Wenig Dynamik

Im 3. Quartal wurde die Steigerung der Exporter-

löse durch sinkende Inlandsumsätze geschmä-

lert, sodass die Branchenumsätze insgesamt nur

ein geringfügiges Plus verzeichneten. Das Volu-

men der Auftragseingänge lag ebenfalls nur mi-

nimal über dem Niveau des zurückliegenden

Quartals. Auch hier war die Entwicklung zuletzt

durch Zuwächse aus dem Ausland sowie rückläu-

figen Inlandsbestellungen gekennzeichnet.

* Reale, saisonbereinigte Reihen, 2015 = 100.

Konjunktur Südwest 2019/1 5

BRANCHENTRENDS II

Chemische Industrie: Abwärtstrend setzt sich fort

Bei den Umsätzen der chemischen Industrie setz-

te sich der bereits seit Anfang des Jahres 2018

beobachtbare Abwärtstrend auch im 3. Quartal

weiter fort. So befanden sich zuletzt sowohl das

Inlands- als auch das Auslandsgeschäft im Mi-

nus. Die Rückgänge bei den Bestellungen fielen

sogar noch deutlicher aus. Damit lieferte die Auf-

tragsentwicklung zuletzt keine Anzeichen für eine

baldige Umkehrung dieses Trends.

Pharmaindustrie: Umsatzwachstum schwächt sich ab

Nachdem sowohl die Umsätze als auch die Be-

stellungen im letzten Quartal noch kräftige Zu-

wächse verzeichnen konnten, entwickelten sich

beide Größen im aktuellen Beobachtungszeit-

raum in unterschiedliche Richtungen. Während

die Umsätze ihren Aufwärtstrend mit + 0,7 % ge-

genüber dem Vorquartal in abgeschwächter Form

fortsetzten, musste das Ordervolumen ein deutli-

ches Minus von 2,7 % hinnehmen.

Herstellung von elektrischen Ausrüstungen: Umsätze und Bestellungen im Plus

Die Umsätze der Hersteller elektrischer Ausrüs-

tungen konnten mit einem Plus von 1,3 % zuletzt

leicht zulegen. Da die Inlandsumsätze allerdings

knapp hinter dem Niveau des Vorquartals zu-

rückblieben, ist dies ausschließlich auf die ge-

stiegenen Exporterlöse zurückzuführen. Das Vo-

lumen der Auftragseingänge verzeichnete eben-

falls ein Plus. Dabei fiel die Zuwachsrate im Aus-

land etwas stärker aus als im Inland.

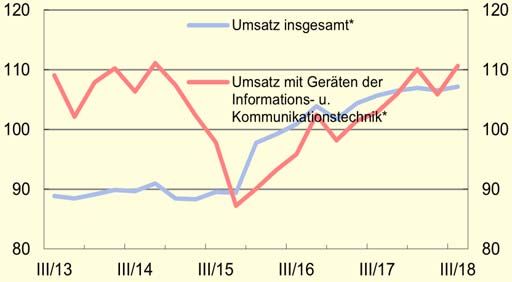

DV-Technik, Elektronik, Optik: Neue Höchststände

Diese Branche war im 3. Quartal durch eine

rundum positive Geschäftsentwicklung gekenn-

zeichnet. So erzielten sowohl die Umsätze als

auch die Auftragseingänge zum ersten Mal seit

Ende des Jahres 2017 spürbare Zuwächse und

lagen dadurch rund 16 bzw. 21 % über ihrem Ni-

veau aus dem Referenzjahr 2015. Dies stellt bei

beiden Indikatoren zugleich einen neuen Höchst-

stand dar.

* Reale, saisonbereinigte Reihen, 2015 = 100.

6 Konjunktur Südwest 2019/1

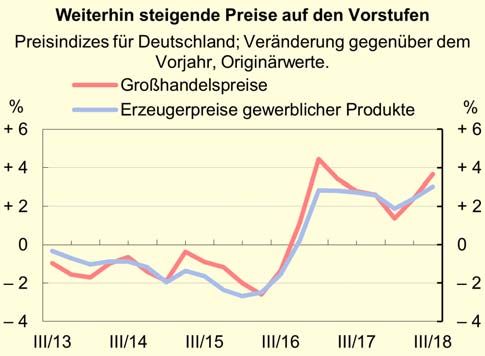

PREISENTWICKLUNG

Verbraucherpreise erhöhen sich um 2,3 % des Vorjahreszeitraums. Insbesondere für saison-

abhängige Nahrungsmittel mussten die Verbraucher

Der bereits im zurückliegenden Quartal zu beobach- deutlich mehr bezahlen (+ 7,7 %). Einen überdurch-

tende Anstieg der Verbraucherpreise (+ 2,1 %) be- schnittlichen Preisauftrieb verzeichneten unter ande-

schleunigte sich im dritten Quartal 2018 nochmals rem auch der Posten „Haushaltsenergie“ (+ 5,0 %),

spürbar auf ein Plus von 2,3 % gegenüber dem ent- der Teilpreisindex „Verkehr“ (+ 4,4 %) sowie alkoho-

sprechenden Vorjahreszeitraum. Wie im Vorquartal lische Getränke und Tabakwaren (+ 4,0 %). Die

waren die wesentlichen Ursachen für die Teuerung Wohnungsmieten einschließlich Nebenkosten stie-

erneut die deutlich gestiegenen Preise für Heizöl gen mit 1,7 % hingegen nur unterdurchschnittlich.

und Kraftstoffe.

Weltmarktpreise für Energie steigen weiter

Sowohl die Heizölpreise als auch die Preise für

Kraftstoffe verteuerten sich mit 30,0 % bzw. 13,1 % Sinkende Fördermengen in Venezuela und dem Iran

deutlich gegenüber dem Vorjahresquartal. Ohne die sowie niedrigere US-amerikanische Lagerbestände

Berücksichtigung der Preise für Mineralölprodukte bei einer anhaltend lebhaften Nachfrage waren aus-

hätte die Preissteigerung im aktuellen Beobach- schlaggebend für die im 3. Quartal 2018 weiter ge-

tungszeitraum mit 1,6 % deutlich niedriger gelegen. stiegenen Preise am Rohölmarkt. So notierte der

Der Preisanstieg bei Nahrungsmitteln und alkohol- Preis für ein Barrel der europäischen Leitsorte Brent

freien Getränken setzte sich ebenfalls fort. So lag mit durchschnittlich 76,0 US-Dollar um 45,7 % höher

dieser Teilpreisindex zuletzt 2,9 % über dem Niveau als noch vor einem Jahr. Darüber hinaus verlor der

Euro gegenüber dem US-Dollar zuletzt leicht an

Wert und lag mit einem durchschnittlichen Wechsel-

kurs von 1,16 US-Dollar/Euro im 3. Quartal 2018 um

1,0 % unter dem Niveau des Vorjahresquartals. Der

in Euro berechnete HWWI-Index für Energierohstof-

fe erhöhte sich mit einem Plus von 47,0 % deutlich

gegenüber dem Vorjahresquartal. Der Index für

sonstige Rohstoffe verteuerte sich hingegen weniger

stark und stieg um 1,7 %. Die Preise auf den der

Verbraucherebene vorgelagerten Handelsstufen

stiegen bundesweit ebenfalls an. So lagen die Ver-

kaufspreise im Großhandel um 3,7 % und die Er-

zeugerpreise um 3,0 % über dem Vorjahresniveau.

Konjunktur Südwest 2019/1 7

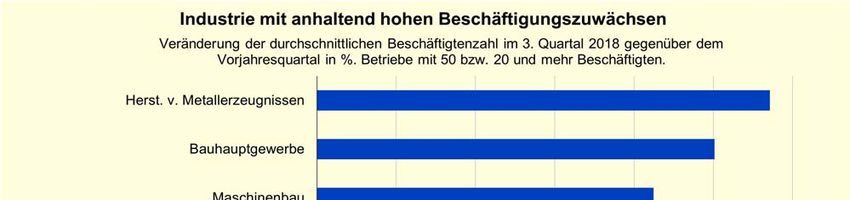

BESCHÄFTIGUNG

Beschäftigungszuwachs nur leicht gedämpft und Lagerei stieg die Zahl der Beschäftigten mit ei-

nem Plus von 5,2 % oder 10 100 Beschäftigten kräf-

Im 3. Quartal 2018 setzte sich der Stellenzuwachs mit tig, während sich im Bereich Finanz- und Versiche-

leicht gedrosseltem Tempo fort. Insgesamt waren rungsdienstleistungen der seit dem Schlussquartal

Hochrechnungen der Bundesagentur für Arbeit zu- 2016 zu beobachtende Stellenabbau gegenüber dem

folge durchschnittlich 4,69 Mill. Personen im Land so- Vorjahr fortsetzte (– 2 700 bzw. – 2,1 %). Innerhalb

zialversicherungspflichtig beschäftigt, 101 000 bzw. der Industrie blieb der Stellenzuwachs in den Betrie-

2,2 % mehr als im entsprechenden Vorjahresquartal. ben des Verarbeitenden Gewerbes mit 50 und mehr

Im 1. bzw. 2. Quartal 2018 hatten die Zuwachsraten Beschäftigten im 3. Quartal dagegen stark und er-

2,5 % bzw. 2,4 % betragen. Das nachlassende Tem- höhte sich binnen Jahresfrist sogar leicht auf 37 200

po betraf vor allem Dienstleistungsbereiche, während bzw. 3,2 %. Unter den beschäftigungsstärksten Bran-

der Personalaufbau in der Industrie anhaltend hoch chen des Verarbeitenden Gewerbes waren die pro-

war. Innerhalb des Dienstleistungssektors verbuchte zentualen Stellenzuwächse in der Herstellung von

das Gesundheitswesen den zahlenmäßig stärksten Metallerzeugnissen (+ 7 100 Personen, + 5,7 %) und

Stellenzuwachs (+ 14 100 bzw. + 2,5 %). Deutliche im Maschinenbau (+ 12 700 Personen, + 4,2 %) am

Bremsspuren zeigte der Bereich wirtschaftliche stärksten. In den Betrieben des Bauhauptgewerbes

Dienstleistungen, wo sich der Stellenzuwachs auf mit 20 und mehr Beschäftigten legte der bereits hohe

12 300 bzw. 2,0 % verringerte, nachdem im Unterbe- Personalaufbau im 3. Quartal im Vergleich zum Vor-

reich Arbeitnehmerüberlassung erstmals seit 2013 jahr mit einem Plus von 3 000 Beschäftigten oder

wieder Personal abgebaut wurde. Im Bereich Verkehr 5,0 % sogar etwas stärker zu (2. Quartal: + 4,7 %).

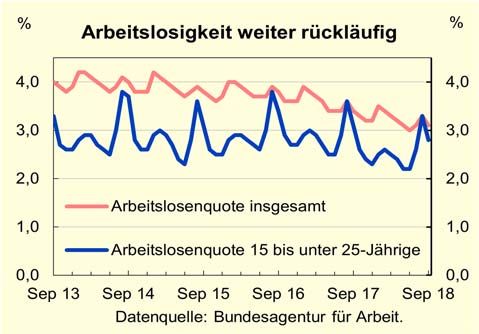

Positive Trends auf dem Arbeitsmarkt dauern an

Die Arbeitsmarktindikatoren tendieren bei ebenfalls

leicht gedämpftem Tempo weiterhin positiv. Die Ar-

beitslosenzahl sank bei bereits sehr niedrigem Aus-

gangsniveau bis September auf 193 600 und lag

7,7 % unter den entsprechenden Vorjahreswert. Die

Arbeitslosenquote betrug 3,1 %, bei den Jüngeren im

Alter von 15 bis unter 25 Jahren sogar lediglich 2,8 %.

Im September wurden 117 400 Arbeitsstellen gemel-

det, 8 700 bzw. 8,0 % mehr als ein Jahr zuvor.

8 Konjunktur Südwest 2019/1KONJUNKTUR INTERNATIONAL

US-Wirtschaft durchlebt ihre bislang drittlängste Zinserhöhung, sodass mit 2,5 % allmählich ein kon-

Aufschwungphase junkturell neutrales Zinsniveau erreicht ist.

Die Konjunktur in den Vereinigten Staaten hat wie- Die US-Konjunkturentwicklung seit 2008 kann als er-

der Tritt gefasst. Nach einer gut 1 1/2 Jahre andau- freulich gesehen werden, wenn man alleine die

ernden Phase mit moderaten Zuwachsraten lag die Dauer und den Umfang betrachtet. So lag die reale

auf das Jahr hochgerechnete Vorquartalswachs- Wirtschaftsleistung im 3. Quartal 2018 knapp 20 %

tumsrate seit Anfang 2017 durchschnittlich bei über dem Jahresdurchschnitt von 2008. Die um

2,8 %. Im 2. Quartal 2018 übertraf die Wachstums- schwankungsanfällige Energie- und Nahrungsmittel-

rate sogar die 4 %-Marke und betrug im 3. Quartal preise bereinigte Inflation bewegte sich seit 2011

3,5 %. etwa um die von der Notenbank anvisierte Rate von

2 %. Auch die Arbeitsmarktlage präsentiert sich auf

Ein Grund für die dynamischere Entwicklung liegt

den ersten Blick erfreulich. So sank die Arbeitslo-

auch in der seit Anfang 2018 geltenden Steuer-

senquote im 3. Quartal auf 3,8 % und lag somit auf

reform. So verharrte das Fiskaldefizit deutlich über

einem Niveau, welches zuletzt Anfang 2000 erreicht

3 % der Wirtschaftsleistung und stieg 2018 sogar

wurde. Die Löhne und Gehälter wuchsen im

auf 4,7 %. Zum Vergleich: für Frankreich wird 2018

3. Quartal um 4,2 % zum Vorjahr und damit etwa so

ein Defizit von 2,6 %, für Italien von 1,7 % und für

stark wie im Durchschnitt seit 2010.

Deutschland ein Überschuss von 1,5 % prognosti-

ziert. Der Impuls durch die Steuerreform in den USA Dennoch gibt es trotz der niedrigen Arbeitslosigkeit

wirkt somit verlängernd auf den Konjunkturzyklus. noch freie Kapazitäten am Arbeitsmarkt. So erhöhte

Das reale BIP wächst inzwischen seit über 34 Quar- sich die Erwerbsquote der 25- bis 54-Jährigen auf

talen. Damit befindet sich die US-Wirtschaft in ihrer 82 %. Allerdings fehlen zum Niveau von 2008 noch

drittlängsten Aufschwungphase. Einzig in den ein guter Prozentpunkt und zum Höchststand Ende

1990er sowie den 1960er Jahren dauerte ein Auf- der 1990er Jahre noch über 2 Prozentpunkte. Be-

schwung noch länger an. Die Geldpolitik zieht lang- rechnungen des unabhängigen Congressional Bud-

sam die Zügel an. Bereits im Oktober 2014 beende- get Office zeigen, dass der Wachstumstrend durch

te sie den Aufkauf von Anleihen und begann ein die Finanzkrise 2008 stark in Mitleidenschaft gezo-

Jahr später, ihren Leitzins sukzessive nach oben gen wurde. Dieser dürfte 2017 immer noch um 11 %

anzupassen. Insgesamt erhöhte die US-Notenbank unter der Schätzung aus dem Jahr 2008 liegen. Ins-

FED die Zinsen 2018 bis zum 3. Quartal in drei gesamt zeigen sich bei der US-Konjunktur somit

Schritten. Zum Jahresende folgte noch eine weitere Licht und Schatten.

Konjunktur Südwest 2019/1 9INDIKATOREN IM ÜBERBLICK

Aktuellste 3

Monate gg.

Indikator Jul Aug Sep Apr Mai Jun Jul Aug Sep jew. Vorjah-

resmonate

2017 2018 2018 Veränd. (%)

Auftragseingänge (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 108,0 101,2 104,2 113,2 112,6 112,5 107,9 101,3 101,0 -1,0

aus dem Inland 107,1 101,9 106,8 112,8 106,3 112,8 113,4 99,4 103,4 0,1

aus dem Ausland 108,6 100,7 102,5 113,4 116,5 112,4 104,4 102,5 99,5 -1,7

Bauhauptgewerbe (nominal, 2010=100) 180,2 144,8 157,3 206,7 235,0 215,5 182,7 161,0 158,4 4,1

Produktion im Verarbeitenden

Gewerbe (2015=100) 104,1 95,9 109,8 105,5 101,6 111,5 109,0 99,1 106,1 1,4

Umsätze (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 103,7 97,7 109,7 108,2 104,1 111,0 107,0 100,6 104,7 0,4

Inlandsumsatz 102,3 96,3 108,2 106,1 102,1 112,8 107,6 96,4 101,1 -0,6

Auslandsumsatz 104,7 98,7 110,8 109,8 105,6 109,7 106,6 103,9 107,4 1,2

Bauhauptgewerbe (nominal, 2010=100) 195,9 182,5 182,1 179,2 185,4 195,6 216,3 195,9 200,0 9,2

Einzelhandel (2015=100) 102,7 97,3 100,1 103,6 100,8 103,8 103,2 97,8 96,2 -1,0

Großhandel (2015=100) 103,6 102,7 106,4 104,7 104,6 111,1 108,8 103,9 104,9 1,6

Kfz-Handel (2015=100) 112,0 99,6 106,4 122,2 117,9 127,6 117,8 101,9 95,7 -0,8

Gastronomie (2015=100) 113,9 104,2 103,1 103,6 106,6 109,6 115,5 104,5 107,7 2,0

Geleistete Arbeitsstd.

Verarbeitendes Gewerbe (2015=100) 114,1 103,8 112,7 115,2 107,7 116,8 121,6 107,4 112,0 3,1

Bauhauptgewerbe (2010=100) 150,4 131,4 149,8 149,2 145,2 154,2 159,6 131,7 150,1 2,3

Exporte (Mrd. EUR) 17,4 15,9 17,2 16,6 16,1 17,5 17,5 15,9 16,7 -0,7

Unternehmensinsolvenzen (Anzahl) 151 179 131 167 165 144 164 173 135 2,4

Betriebsgründungen1) (Anzahl) 1 170 1 094 1 144 1 190 1 097 1 233 1 246 1 103 1 063 0,1

Beschäftigte

Verarbeitendes Gewerbe (1 000) 1 151 1 157 1 159 1 170 1 173 1 176 1 190 1 195 1 194 3,2

Bauhauptgewerbe (1 000) 58,5 58,8 59,2 60,3 60,7 61,0 61,5 61,6 62 5,0

Einzelhandel (2015=100) 101,2 101,7 102,3 102,8 102,9 103,2 103,3 103,3 103,5 1,6

Großhandel (2015=100) 99,9 100,3 100,9 100,9 101,0 101,0 101,1 101,3 101,9 1,1

Kfz-Handel (2015=100) 104,1 104,2 106,8 106,2 106,2 106,1 105,8 105,8 108,4 1,6

Gastronomie (2015=100) 106,6 103,6 104,1 102,1 104,5 105,3 106,2 104,2 104,5 0,2

Arbeitsmarkt

Arbeitslosenquote2) (%) 3,4 3,6 3,4 3,2 3,1 3,0 3,1 3,3 3,1 -0,3

3)

Arbeitslose (1 000) 209,7 221,9 209,7 196,8 191,8 187,6 190,5 203,8 193,6 -8,3

Kurzarbeiter nach § 170 SGB III (1 000) 2,2 1,2 1,3 1,5 1,6 1,8 1,5 1,1 ... -20,8

Gemeldete Arbeitsstellen (1 000) 105,9 108,7 108,7 110,4 112,3 114,2 118,2 117,6 117,4 9,2

4)

Verbraucherpreisindex (2010=100) 108,8 108,9 109,2 110,2 110,8 111,0 111,2 111,2 111,9 2,5

Zinsen in der Eurozone

3)

Dreimonatsgeld (% p.a.) – 0,33 – 0,33 – 0,33 – 0,33 – 0,33 – 0,32 – 0,32 – 0,32 – 0,32 0,0

3)

10-jährige Staatsanleihen (% p.a.) 1,2 1,0 1,0 1,0 1,1 1,1 1,0 1,1 1,2 0,2

Euro-Wechselkurse

4)

US-Dollar pro Euro 1,151 1,181 1,192 1,228 1,181 1,168 1,169 1,155 1,166 -2,1

4)

Pfund Sterling pro Euro 0,886 0,911 0,895 0,872 0,877 0,879 0,887 0,897 0,893 -0,2

4)

Schweizer Franken pro Euro 1,106 1,140 1,147 1,189 1,178 1,156 1,162 1,141 1,129 -1,6

Aktienmarkt

4)

Xetra-DAX (Ende 1987=1 000) 12 118 12 056 12 829 12 612 12 605 12 306 12 806 12 364 12 247 -4,5

1) Neugründungen mit Substanz (Haupt- und Zweigniederlassungen). – 2) Bezogen auf alle zivilen Erwerbspersonen. – 3) Veränderung des aktuellsten

Monats gegenüber dem Vorjahresmonat (Prozentpunkte). – 4) Veränderung des aktuellsten Monats gegenüber dem Vorjahresmonat (%). Externe Daten-

quellen: Regionaldirektion Baden-Württemberg der Bundesagentur für Arbeit, Deutsche Bundesbank, Europäische Zentralbank.

10 Konjunktur Südwest 2019/1BRUTTOINLANDSPRODUKT

Reales BIP Baden-Württemberg

Originärwerte saison- und arbeitstäglich bereinigte Werte1)

Jahr Kettenindex Veränderung zum Kettenindex Veränderung zum

(2010=100) Vorjahresquartal (2010=100) Vorquartal

2008 I 101,9 2,2 104,5 1,2

II 103,6 3,5 103,8 -0,7

III 103,4 0,5 101,7 -1,9

IV 99,9 -4,6 97,9 -3,8

2009 I 90,2 -11,5 92,5 -5,5

II 90,1 -13,0 91,9 -0,6

III 94,0 -9,0 92,4 0,5

IV 97,3 -2,6 94,2 1,9

2010 I 93,6 3,8 95,9 1,9

II 98,5 9,4 99,4 3,6

III 102,3 8,8 101,1 1,7

IV 105,6 8,6 102,7 1,6

2011 I 103,0 10,0 104,4 1,6

II 103,6 5,1 104,4 0,0

III 105,7 3,3 104,6 0,2

IV 106,7 1,1 105,1 0,5

2012 I 104,5 1,5 105,3 0,2

II 103,8 0,3 105,3 0,0

III 106,1 0,4 105,3 0,0

IV 106,0 -0,7 104,9 -0,4

2013 I 102,5 -2,0 105,1 0,2

II 104,8 1,0 105,8 0,7

III 107,9 1,7 106,5 0,6

IV 108,2 2,0 106,9 0,4

2014 I 105,1 2,6 107,2 0,3

II 105,8 0,9 107,3 0,1

III 109,4 1,5 108,3 0,9

IV 111,5 3,1 109,6 1,3

2015 I 108,3 3,1 110,4 0,7

II 110,3 4,3 111,6 1,0

III 112,8 3,0 111,7 0,1

IV 114,6 2,7 111,7 0,0

2016 I 109,6 1,1 112,2 0,4

II 112,7 2,1 112,2 0,0

III 113,9 1,0 113,0 0,6

IV 115,3 0,7 113,5 0,4

2017 I 113,3 3,4 114,3 0,7

II 114,1 1,3 115,4 1,0

III 116,3 2,1 116,0 0,6

IV 118,1 2,4 117,2 1,0

2018 I 115,3 1,8 117,5 0,2

II 116,9 2,4 117,6 0,1

III 118,1 1,5 117,9 0,3

IV … … … …

1) Saisonbereinigung nach dem Berliner Verfahren BV 4.1.

Zeichenerklärung: … Angabe fällt später an.

Konjunktur Südwest 2019/1 11METHODISCHE HINWEISE

Bereinigung von Zeitreihen

Der überwiegende Teil der in Konjunktur Südwest tematischen Komponenten Trend-Konjunktur und

analysierten Zeitreihen wird auf Basis der Ur- Saison sowie eine irreguläre Komponente zerlegt

sprungswerte saison- und arbeitstäglich bereinigt. werden. Diese Vorgehensweise ermöglicht eine kurz-

Hierbei kommt das Berliner Verfahren BV 4.1 zum fristige Betrachtung der Konjunktur auf Basis von

Einsatz. Grundlage dieses Verfahrens ist ein additi- Vorquartalsvergleichen.

ves Modell, bei dem die Ausgangszeitreihe in die sys-

Konzept des Konjunkturindikators für Baden-Württemberg in Kürze

Der Konjunkturindikator für Baden-Württemberg ist Der Indikator wurde so konzipiert, dass er den Ver-

eine gewichtete Zusammenfassung der folgenden, lauf des realen Bruttoinlandsprodukts (BIP) in glei-

mit Ausnahme des Deutschen Aktienindex, für Ba- tender Jahresrate zuverlässig prognostiziert. Die

den-Württemberg vorliegenden Zeitreihen (Gewichte gleitende Jahresrate ist die prozentuale Verän-

in Klammern): derung von jeweils 4 Quartalen gegenüber den

4 Quartalen zuvor. Die ökonometrischen Tests ha-

Reale Auftragseingänge im Verarbeitenden ben gezeigt, dass der Konjunkturindikator der glei-

Gewerbe aus dem Inland (23,8 %) tenden Jahresrate des BIP 3 Quartale vorausläuft.

Aussagen über die zu erwartende Höhe der BIP-

Reale Auftragseingänge im Verarbeitenden

Veränderungsrate lässt der Indikator jedoch nicht

Gewerbe aus dem Ausland (19 %)

zu.

Reale Produktion des Verarbeitenden Gewerbes Für die Berechnung des Indikators werden zunächst

(15,5 %) die Monatsdaten der oben genannten Zeitreihen mit

L-Bank-ifo-Geschäftsklima in der Gewerblichen Hilfe des Berliner Verfahrens BV 4.1 kalender- und

Wirtschaft (13,1 %) saisonbereinigt. Mit den bereinigten Daten werden

Veränderungsraten berechnet und diese normiert.

Zahl der gemeldeten Stellen (16,7 %) Anschließend werden die normierten Veränderungs-

raten der Zeitreihen mit dem entsprechenden Ge-

Deutscher Aktienindex (11,9 %).

wicht zur Indikatorreihe addiert. In den aktuellen In-

dikatorwert geht dabei der jeweils aktuellste Wert

Die Auswahl und Gewichtung der Indikator-

der einzelnen Zeitreihen ein. Durch die Bildung des

Zeitreihen erfolgte mit Hilfe verschiedener ökono-

arithmetischen Mittels dreier Monatswerte wird die

metrischer Testverfahren.

Indikatorreihe abschließend zu Quartalsdaten ver-

dichtet.

Eine detaillierte Beschreibung des Berechnungs-

konzepts steht auf folgender Internetseite zum

Download bereit:

http://statistik-bw.de/GesamtwBranchen/

KonjunktPreise/KonjunkturindikatorMethodik.pdf

12 Konjunktur Südwest 2019/1So erreichen Sie uns Statistisches Landesamt Baden-Württemberg Böblinger Straße 68 70199 Stuttgart Telefon 0711/ 641- 0 Zentrale Telefax 0711/ 641- 24 40 poststelle@stala.bwl.de www.statistik-bw.de Gerne beraten wir Sie auch persönlich. Rufen Sie uns an! Zentraler Auskunftsdienst Ihre Anlaufstelle für alle aktuellen und historischen Statistiken für Baden-Württemberg, seine Regionen, Landkreise und Gemeinden Telefon 0711/ 641- 28 33, Telefax - 29 73 auskunftsdienst@stala.bwl.de Bibliothek Allgemein zugängliche Präsenzbibliothek für aktu- elle und historische baden-württembergische und deutsche Statistik sowie für baden-württembergische Landeskunde Telefon 0711/ 641- 21 33, Telefax - 29 73 bibliothek@stala.bwl.de Pressestelle Etwa 400 Pressemitteilungen jährlich zu allen aktuellen Themen Telefon 0711/ 641- 24 51, Telefax - 29 40 pressestelle@stala.bwl.de Vertrieb Bestellung von Veröffentlichungen Telefon 0711/ 641- 28 66, Telefax 641- 13 40 62 vertrieb@stala.bwl.de Kontaktzeiten Montag bis Donnerstag 9.00 – 15.30 Uhr, Freitag 9.00 – 12.00 Uhr

Statistisches Landesamt Baden-Württemberg • Böblinger Straße 68 • 70199 Stuttgart • Telefon 0711/ 641- 0 Zentrale

Telefax 0711/ 641- 24 40 • poststelle@stala.bwl.de • www.statistik-bw.deSie können auch lesen