Grundsätze der Versicherung und der Vorsorge auf einem Betrieb - Hanspeter Flückiger

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hanspeter Flückiger

Leiter Produkte und Vertrieb

Grundsätze der Versicherung und der

Vorsorge auf einem Betrieb

Teufen

20.01.2020

Inhalt

Gefahren und Umgang damit

Drei-Säulen-System der Schweiz

«Sonderfall» Landwirtschaft

Richtwerte

Frage Einkommensteilung

Auswirkungen bei Scheidungen

2

Referent

Hanspeter Flückiger

Leiter Produkt- und Vertriebsmanagement

bei der Agrisano

Landwirt im Nebenerwerb (10 ha, Damhirsche und

Obst)

3

Gefahren und Umgang damit

Frage «Vorsorge», «Versicherungen»

Warum? Und für was?

Definition der Risiken bei Personen

Heilbehandlung und Pflegekosten

Arbeitsunfähigkeit

Erwerbsunfähigkeit

Alter

Tod

Braucht es dafür immer eine Versicherung?

4Gefahren und Umgang damit

Risikoanalyse und Risikomanagement

1. Ziele

2. Gefahren erkennen

Risikoanalyse

3. Gefahren bewerten Risikomanagement

4. Umgang mit Risiken (Risikopolitik)

5Gefahren und Umgang damit

Die vier Grundsätze der Risikopolitik

Umgang mit Risiken

} Risiko vermeiden

} Risiko vermindern

} Risiko überwälzen

} (Rest-)Risiko

selber tragen

6Gefahren und Umgang damit

Was bedeutet dies für unsere Risiken?

Heilbehandlung und Pflegekosten

Arbeitsunfähigkeit

Erwerbsunfähigkeit

Alter

Tod

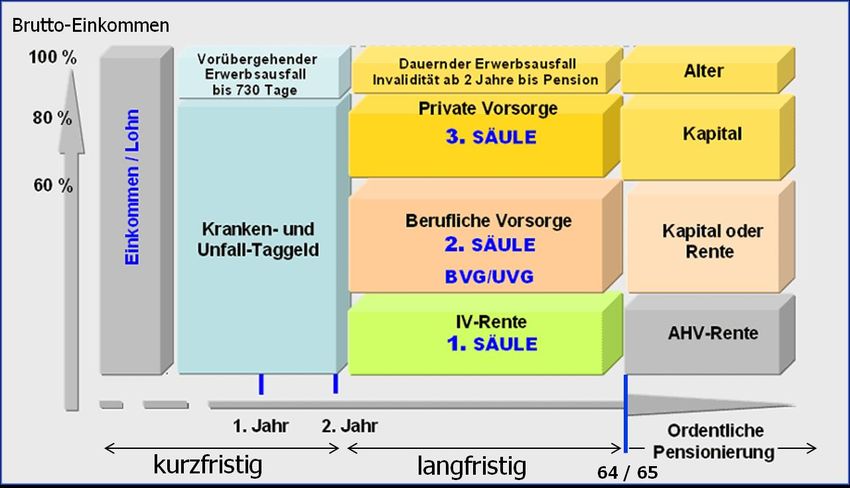

7«Drei-Säulen-Prinzip» Schweiz

8«Drei-Säulen-Prinzip» Schweiz

Nichterwerbstätige erzielen kein bzw. nur ein sehr

geringes Erwerbseinkommen

obligatorisch freiwillig

9«Drei-Säulen-Prinzip» Schweiz

Unselbständigerwerbende erhalten als Arbeitnehmer einen Lohn (und

es besteht eine Unterordnung in persönlicher, zeitlicher und

organisatorischer Hinsicht)

obligatorisch freiwillig

obligatorisch freiwillig

10«Drei-Säulen-Prinzip» Schweiz

Selbständigerwerbende arbeiten unter eigenem Namen, auf eigene

Rechnung, in unabhängiger Stellung, tragen das wirtschaftliche Risiko

selber.

obligatorisch freiwillig

11Sonderfall: Mitarbeitende Familien-

mitglieder Landwirtschaft gemäss FLG

Mitarbeitende Familienmitglieder gemäss dem Familienzulagengesetz in

der Landwirtschaft (FLG) sind – ebenso wie Selbständigerwerbende –

nicht den folgenden Sozialversicherungen unterstellt:

Arbeitslosenversicherung (ALV) AVIG Art. 2 Abs. 2b

Unfallversicherung (UV) UVV Art. 2 Abs. 1a

Berufliche Vorsorge (BV) BVV2 Art. 1j

Hinweis: sie unterstehen auch nicht einer Krankentaggeldversicherung

gemäss den kantonalen Normalarbeitsverträgen in der Landwirtschaft

12Mitarbeitende Familienmitglieder

gemäss FLG

Aus Sicht Betriebsleiter/in:

Ehegatte FLV Art. 1 Abs. 2

Verwandte in auf- und absteigender Linie:

Eltern, Grosseltern sowie Kinder, Enkel FLG Art. 1a Abs. 2

Schwiegereltern wenn sie den Betrieb übergeben haben, nicht

jedoch wenn sie auf den Betrieb ziehen

Im Sinne einer Ausnahmeregelung: Schwiegersöhne und -töchter

die voraussichtlich den Betrieb zur Selbstbewirtschaftung

übernehmen werden FLG Art. 1a Abs. 2

Stiefsöhne /–töchter analog Schwiegersöhne/-töchter

13Familienfremde Angestellte in der

Landwirtschaft

Aus Sicht Betriebsleiter/in:

«Alle Anderen» (alle nicht blutsverwandten Arbeitnehmer sowie

auch Geschwister, Cousins, Onkel, Tanten, Konkubinatspartner etc.)

Sozialversicherungsrechtlich auch als familienfremde Angestellte

gelten:

Sohn/Tochter des Betriebsleiters während Lehrjahr auf dem

elterlichen Betrieb oder während formalisierter Nachholbildung.

14Sonderfall gilt nur für Landwirtschaft

Der Familienzulagenordnung gemäss FLG sind Arbeitskräfte und

Landwirte unterstellt, die in einem Landwirtschaftsbetrieb tätig sind bzw.

einen solchen führen.

Als Landwirtschaftsbetriebe gelten:

Sämtliche Betriebe, die dem Anbau landwirtschaftlicher Nutzpflanzen,

dem Obst-, Wein- und Gemüsebau, dem Gewürz- und Kräuteranbau,

der Viehhaltung und der Viehzucht, der Geflügel- und der Bienenzucht

dienen.

Nicht als Landwirtschaftsbetriebe im Sinne des FLG gelten bspw.:

Fisch- und Pelztierzucht, Blumengärtnereien, Blumenbindereien,

Landschaftsgärtnereien, Baumschulen, Champignons- und industrielle

Heilpflanzenzucht etc.

15Sonderfall gilt nur für bestimmte

Rechtsformen

Betriebsleiter sind Betriebsleiter und auch

Selbständigerwerbende mitarbeitende Familienmitglieder

Sonderfall: in der Landwirtschaft sind

Mitarbeitende Unselbständigerwerbende

Familienmitglieder in (Arbeitnehmer)

der Landwirtschaft

16Sozialversicherungspflicht Landwirtschaft

Landwirte und Landwirtschaftliche

mitarbeitende Angestellte

Familienmitglieder (familienfremd)

AHV/IV/EO

Arbeitslosenversicherung

Familienzulagen

AHV/IV/EO

Obligatorisch Krankenkasse

Krankenkasse

Krankentaggeldversicherung

Unfallversicherung

Berufliche Vorsorge

Unfall- & Krankentaggeld

Berufliche Vorsorge Säule 3a

Freiwillig

Säule 3a Säule 3b

Säule 3b

17Personenstatus & Versicherungsschutz

18Richtwerte / Bedarf zum Zeitpunkt x?

19Richtwerte

Betriebsleitende Person

Taggeld Fr. 210.- / Tag

Invalidität Fr. 72’000. -/ Jahr

Tod Fr. 60’000.- / Jahr

Partner

Taggeld Fr. 110.- / Tag

Invalidität Fr. 48’000. -/ Jahr

Tod Fr. 36’000.- / Jahr

Mitarbeitende Familienmitglieder bis ca. Alter 25

Taggeld Fr. 110.- / Tag

Invalidität Fr. 48’000. -/ Jahr

20Frage Einkommensteilung

Pro Contra

Hohes landwirtschaftliches Tiefes landw. Einkommen

Einkommen über ca. CHF 60’000 Wenn Betriebsleiter wesentlich älter

Evtl. anstehende Mutterschaft als Ehefrau wäre (> 10 Jahre) und er

(EO-Leistungen) nicht die maximale AHV-Altersrente

Ehefrau kann dadurch auch erhalten würde

steuerprivilegierte Sparbeiträge in Sich abzeichnende Invalidität des

Säule 2b und 3a einzahlen sowie Betriebsleiters

Einkäufe in Säule 2b tätigen Wenn Betriebsleiter noch viel

Gerechtigkeitsempfinden, Militärdienst leisten muss

Anerkennung der geleisteten Arbeit (EO-Leistungen)

Keine bis sehr geringe Auswirkungen

auf die Steuern, da beide gemeinsam

als Ehepaar besteuert werden

21Frage Einkommensteilung

Verschiedene Konstellationen möglich

Verheiratet

Ohne Lohn (Status nicht erwerbstätig)

Mit Lohn (Status selbständig)

Gemeinsame Betriebsführung (Status selbständig)

Nicht verheiratet

Ohne Lohn (Status nicht erwerbstätig)

Mit Lohn (Status unselbständig)

Gemeinsame Betriebsführung (Status selbständig)

22Versicherbar sind alle Konstellationen

Situation der Bäuerin Krankentaggeld Unfalltaggeld Risikoschutz Vorsorge Alterssparen

Verheiratet, ohne AGRI-revenu bis AGRI-revenu bis Säule 3b der Agrisano Stiftung Säule 3b der Agrisano Stiftung

Lohn CHF 110.00/Tag CHF 110.00/Tag Invaliditäts- und Sparverträge mit oder ohne

Todesfallleistungen in frei Risikoschutz

bestimmbarer Höhe Höhe bestimmbar

Verheiratet, mit Lohn AGRI-revenu bis AGRI-revenu bis Säule 2b der Agrisano Prevos Säule 2b der Agrisano Prevos

CHF 110.00/Tag CHF 110.00/Tag Freiwillige 2. Säule, Freiwillige 2. Säule, max.

ohne Nachweis, bei ohne Nachweis, verschiedene Leistungspläne, versicherbarer Lohn = AHV-Lohn

Nachweis höher bei Nachweis max. versicherbarer Lohn =

höher Zusätzlich Säule 3b möglich wie

AHV-Lohn oben

Zusätzlich Säule 3b möglich

wie oben

Verheiratet, AGRI-revenu bis AGRI-revenu bis Säule 2b der Agrisano Prevos Säule 2b der Agrisano Prevos

gemeinsame CHF 210.00/Tag CHF 210.00/Tag Freiwillige 2. Säule, Freiwillige 2. Säule, max.

Betriebsführung ohne Nachweis, bei ohne Nachweis, verschiedene Leistungspläne, versicherbarer Lohn = AHV-

Nachweis höher bei Nachweis max. versicherbares Einkommen

höher Einkommen = AHV- Zusätzlich Säule 3b möglich wie

Einkommen oben

Zusätzlich Säule 3b möglich

wie oben

23Versicherbar sind alle Konstellationen

Situation der Krankentaggeld Unfalltaggeld Risikoschutz Vorsorge Alterssparen

Bäuerin

Nicht verheiratet, AGRI-revenu bis AGRI-revenu bis CHF Säule 3b der Agrisano Säule 3b der Agrisano Stiftung

ohne Lohn CHF 110.00/Tag 110.00/Tag Stiftung Sparverträge mit oder ohne

Invaliditäts- und Risikoschutz

Todesfallleistungen in frei Höhe bestimmbar

bestimmbarer Höhe

Nicht verheiratet, Globalversicherung Globalversicherung Globalversicherung, UVG Globalversicherung, BVG über

mit Lohn Krankentaggeld UVG und BVG über Agrisano Agrisano Pencas

Zu versichern wie Zu versichern wie Pencas Zu versichern wie «normale»

«normale» «normale» Zu versichern wie Angestellte in Höhe des

Angestellte in Angestellte in Höhe «normale» Angestellte in abgerechneten Lohnes

Höhe des des abgerechneten Höhe des abgerechneten Zusätzlich Säule 3b möglich

abgerechneten Lohnes Lohnes wie oben

Lohnes Zusätzlich Säule 3b möglich

Nicht verheiratet, AGRI-revenu bis AGRI-revenu bis CHF Säule 2b der Agrisano Säule 2b der Agrisano Prevos

gemeinsame CHF 210.00/Tag 210.00/Tag ohne Prevos Freiwillige 2. Säule, max.

Betriebsführung ohne Nachweis, Nachweis, bei Freiwillige 2. Säule, versicherbarer Lohn = AHV-

bei Nachweis Nachweis höher verschiedene Einkommen

höher Leistungspläne, max. Zusätzlich Säule 3b möglich

versicherbares Einkommen wie oben

= AHV- Einkommen

Zusätzlich Säule 3b möglich

24Auswirkung bei Scheidungen

• 1. Säule (AHV / IV / EO)

• Hälftiges Splitting des während der Ehe erzielten Einkommens

• Nur auf Antrag bei der Ausgleichskasse

• 2. Säule (berufliche Vorsorge)

• Hälftiges PK-Splitting des während der Ehe erzielten Vorsorgeguthabens

• Güterstand spielt keine Rolle

• Verweigerung der Teilung nur in wenigen Ausnahmefällen möglich

• Säule 3a

• Nur auf Wunsch eines Ehepartners

• Keine Teilung bei Gütertrennung sowie Einzahlungen aus vorehelichen

Ersparnissen oder Erbschaften

• Freiwilliger Verzicht möglich

25Fazit und Empfehlung

Jede Einzelsituation ist sorgfältig zu prüfen.

Versicherungen geben Situationen nicht vor, sie sind

Folgemassnahmen

Es gilt immer auch die steuerlichen Aspekte zu berücksichtigen.

Der Miteinbezug Nebenerwerb ist wichtig.

Die kantonalen Bauernverbände bieten ihren Mitgliedern

Beratungen an.

26Sie können auch lesen