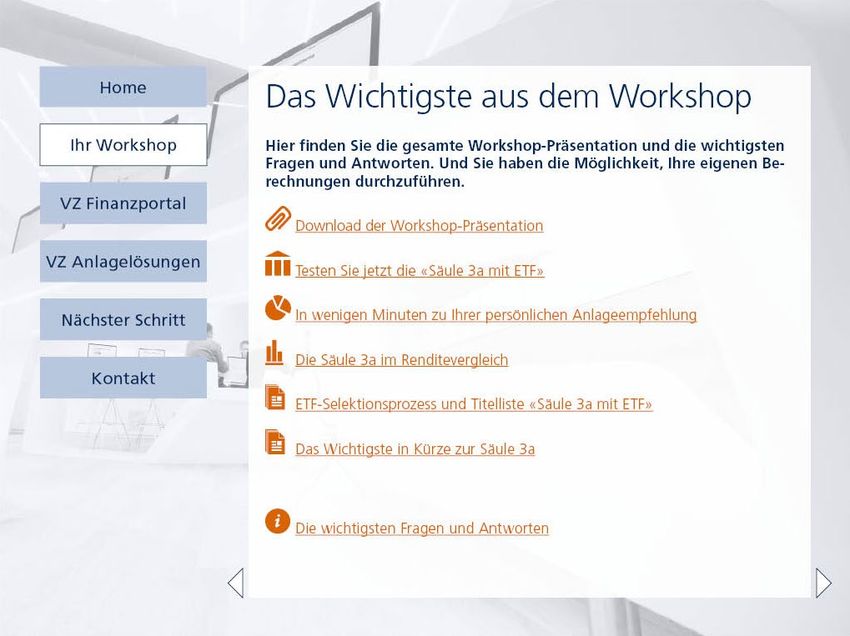

Säule 3a mit ETF selber verwalten - Workshop - VZ VermögensZentrum

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pensionierungsplanung

Steuerberatung

Hypothekarberatung

Workshop

Nachlassplanung

Vermögensverwaltung

Säule 3a mit ETF selber verwalten

VZ VermögensZentrum

Aeschenvorstadt 48

4051 Basel

Telefon 061 279 89 89

Spitalgasse 33

3011 Bern

Telefon 031 329 27 27

Beethovenstrasse 24

8002 Zürich

Telefon 044 207 27 27

vermoegenszentrum.ch

vzfinanzportal.ch

Der Schlüssel zur erfolgreichen Geldanlage © VZ VermögensZentrum AG Seite 2

Agenda

1. Das Schweizer Vorsorgesystem

2. Exchange Traded Funds (ETF) in der Säule 3a

3. So funktioniert die Säule 3a mit ETF beim VZ

4. Die Vorteile der Säule 3a mit ETF beim VZ

© VZ VermögensZentrum AG Seite 3Das Dreisäulen-Konzept

Die Vorsorge in der Schweiz

1. Säule 2. Säule 3. Säule

Staatliche Vorsorge Berufliche Vorsorge Selbstvorsorge

Sicherung des gewohnten

Existenzsicherung (Minimum) Individuelle Ergänzung

Lebensstandards

Über-

AHV/IV Ergänzungs- Obligatorisch obligatorische Gebundene Freie

leistungen (EL) BVG/UVG Vorsorge Vorsorge Vorsorge

(Säule 3a) (Säule 3b)

Umlageverfahren Kapitaldeckungsverfahren Kapitaldeckungsverfahren

© VZ VermögensZentrum AG Seite 4Hohe Steuerersparnis

Basis: Steuersätze 2016, reformiert, verheiratet, Stadt Zürich

Steuerprogression in der Stadt Zürich Ihre Steuerersparnis

80’000 45% Der Steuerpflichtige darf den in die Säule 3a einbezahlten Betrag in

der Steuererklärung vom steuerbaren Einkommen abziehen.

70’000 40%

35% Max. Einzahlung 2016 CHF 6‘768 1)

60’000

30%

50’000 Ihr Steuerpflichtiges Ihre jährliche Steuerersparnis

25% Einkommen (in CHF) (in CHF)

40’000

20%

30’000 50’000 907

15%

75’000 1’295

20’000 10% 100’000 1’587

10’000 5% 125’000 1’778

0 0% 150’000 2’266

200’000 2’445

250’000 2’593

Bund Kanton Gemeinde Grenzsteuersatz

1 Ein Erwerbstätiger mit Pensionskasse darf 2016 maximal CHF 6’768 in die Säule 3a einzahlen.

© VZ VermögensZentrum AG Seite 5Mit der Säule 3a steuergünstig Vermögen aufbauen

Basis: Steuersätze 2016, reformiert, Stadt Zürich. Annahmen: Steuerbares Einkommen 100'000 Franken; Nettorendite: 3.5%

Funktionsweise Berechnungen

Kapitalauszahlung

bei Pensionierung Jährliche Einzahlung CHF 6‘768

Jährliche Steuerersparnis CHF -1‘587

Netto-Einzahlung p.a. CHF 5‘181

Bestehendes Guthaben CHF 100‘000

Anzahl Jahre bis Pensionierung 20

jährliche steuerbegünstigte

Einzahlungen Kapital bei Pensionierung CHF 390‘376

© VZ VermögensZentrum AG Seite 6Wieso lohnen sich mehrere Säule 3a Gefässe?

Beispiel: Ehepaar, reformiert, wohnhaft in Zürich

Steuerbelastung1) mit gestaffeltem Bezug für Ehepaar mit Kapitalbetrag CHF 1’200’000: CHF 98’900

Beispiel gestaffelter Bezug:

2016 2017 2018 2019 2020 2021 Steuereinsparung: CHF 25’400

Steuerbelastung1) ohne gestaffelter Bezug für Ehepaar mit Kapitalbetrag CHF 1’200’000: CHF 124’300

1 Total Steuern (Bund, Kanton, Gemeinde und Kirche)

© VZ VermögensZentrum AG Seite 7Anlagemöglichkeiten in der Säule 3a

Versicherungspolice Konto Wertschriftendepot

Hauptzweck Risikoabdeckung (Tod, Invalidität) Erhalt und Ausbau der Erhalt und Ausbau der

Erhalt und Ausbau der Altersvorsorge Altersvorsorge Altersvorsorge

Differenzierung konservative Kapitalanlage, konservative, festverzinsliche Investition in Wertpapiere

zusätzlicher Versicherungsschutz Kapitalanlage innerhalb des gesetzlichen

(zu Lasten der Rendite) Rahmens

Zu erwartende Rendite 1,0% 0,5% 1) 4,5% 2)

Sicherheit hoch hoch abhängig von der gewählten

Anlagestrategie

Anbieter Lebensversicherungen Banken Banken / VZ

Gebühren je nach Versicherungsgesellschaft und keine VZ: 0,88%

Versicherungsschutz Ø vier grösste Banken: 1,32%

1 Aktuelle Verzinsung (Stand September 2017), Durchschnitt der grössten Banken (UBS, CS, Raiffeisen und Kantonalbanken)

2 Rendite pro Jahr vor Gebühren. Annahme: Aktienanteil von 45 Prozent

© VZ VermögensZentrum AG Seite 8Agenda

1. Das Schweizer Vorsorgesystem

2. Exchange Traded Funds (ETF) in der Säule 3a

3. So funktioniert die Säule 3a mit ETF beim VZ

4. Die Vorteile der Säule 3a mit ETF beim VZ

© VZ VermögensZentrum AG Seite 9Was ist ein Fonds?

Illustratives Beispiel eines Schweizer Aktienfonds

Anleger A Anleger B usw.

Fondsvermögen

UBS Swatch ABB Roche CS usw.

© VZ VermögensZentrum AG Seite 10Fondsarten Aktive Verwaltung (klassischer Anlagefonds) Passive Verwaltung (Exchange Traded Funds) • Ziel: Mehrrendite gegenüber dem Vergleichsindex • Ziel: Möglichst exakte Nachbildung eines Index • Aufwändige Analysen • Keine aufwändigen Analysen • Abhängigkeit vom Fondsmanager • Abhängig vom Index • Hohe Kosten • Tiefe Kosten • Universum: >7’000 (in CH zugelassen) • Universum: >1’200 (an SIX kotiert) • Eingeschränkte Handelbarkeit • Handelbarkeit wie bei einer Aktie © VZ VermögensZentrum AG Seite 11

Funktionsweise eines ETF

Beispiel eines ETF auf dem SMI (Daten per 31.05.2017)

ETF auf

den SMI

2.64%

24.34% 19.71% 17.67% 5.25% 4.29% 4.06% 3.99% 2.94% 2.71%

Lafarge

Nestlé Novartis Roche UBS ABB Zurich Richemont CS Swiss Re

Holcim

1.59% 1.50% 1.41% 1.27% 1.19% 1.17% 1.12% 1.09% 1.06% 0.98%

Geberit Givaudan Lonza Sika SGS Adecco Swisscom Swatch Julius Baer Swiss Life

Ziele und Eigenschaften eines ETF Kursentwicklung Index und ETF

220

• Exakte Indexabbildung

180

• Passiver Anlagestil

140

• Tiefe Kosten

100

• Hohe Transparenz

60

• Flexible Handelbarkeit

Quelle: Bloomberg Index (SMI) ETF auf den SMI

© VZ VermögensZentrum AG Seite 12Vorteile ETF

• Kosten: ETF sind wesentlich kostengünstiger als klassische Anlagefonds. Ein ETF hat in der Regel eine

Verwaltungsgebühr von 0.1% – 0.6%. Bei aktiven Fonds liegt dieser Satz in der Regel deutlich über 1.5%.

• Transparenz: ETF versprechen nicht eine Mehrrendite gegenüber ihrem Index, sondern exakt die Indexrendite. Dies

ist ein klares Leistungsversprechen, welches sich einfach überprüfen lässt.

• Flexibilität: ETF gibt es auf sehr viele verschiedene Indices. Heute lässt sich beinahe jedes Anlagethema mit ETF

abbilden (z.B. auch eine Investition in Gold).

• Liquidität: Im Unterschied zu klassischen Fonds können ETF jederzeit an der Börse gehandelt werden.

Die Säule 3a im Renditevergleich

© VZ VermögensZentrum AG Seite 13Agenda

1. Das Schweizer Vorsorgesystem

2. Exchange Traded Funds (ETF) in der Säule 3a

3. So funktioniert die Säule 3a mit ETF beim VZ

4. Die Vorteile der Säule 3a mit ETF beim VZ

© VZ VermögensZentrum AG Seite 14Schritt 1: Herleitung Anlagestrategie

Unsere Anlage- Empfehlung Anlagestrategie

Ihre Situation

empfehlung anpassen bestätigen

• Beantworten von 11 • Vorschlag einer • Individuelle Gewichtung • Berechnung von Risiko-/

einfachen Fragen zu Anlagestrategie der Anlageklassen Rendite-Bandbreiten auf

Risikofähigkeit und (Verteilung der Anlagen • Eigene Auswahl von Basis der gewählten

Risikobereitschaft auf Anlageklassen) zulässigen ETF Strategie

• Vollständiger Online- • Unterbreitung eines • Beauftragung der gewählten

Prozess konkreten Anlage- Strategie

• Bei Unklarheiten kann vorschlags (mit ETF • Automatische Umsetzung

ein erfahrener Berater umgesetzt) der gewählten Strategie

im VZ kontaktiert werden • Szenario-Analysen für die via VZ Depotbank

mögliche Wertentwicklung

© VZ VermögensZentrum AG Seite 15Schritt 2: VZ ETF-Selektionsprozess

Anlageuniversum &

Quantitative Selektion Selektions-Resultat Selektions-Monitoring

Anlageklassen

• SIX-kotierte ETF (>1‘200) • Beurteilung diverser • Mehrere ETF Möglich- • Laufende Überwachung

• Vereinzelt aktive Fonds Kriterien, wie keiten zu jeder Anlage- der ETF-Selektion

(sofern keine ETF − Kosten, TER klasse («Best-in-Class»- • Periodische Anpassung der

verfügbar) Prinzip) Selektionsliste

− Tracking Error

• 7 Anlageklassen in der − Performance

Säule 3a

− Information

• 14 Anlageklassen Ratio

ausserhalb der Säule 3a

− Geld-/

Briefspanne

− Liquidität

• VZ ETF-Selektion

• Beurteilung von

Gegenparteirisiken im

Portfoliokontext

(Säule 3a)

© VZ VermögensZentrum AG Seite 16Schritt 3: Regelbasierte Bewirtschaftung

Wird angewendet in der Säule 3a mit ETF

100%

90% Ausgangslage Wiederhergestellte

Aktienanteil

Veränderung der Rebalancing

(Zielstrategie) Gewichte auf Grund Ausgangslage Obligationenanteil

80% (Zielstrategie)

von

70% Kursentwicklungen

65% 65%

60% 5%

60%

50%

50%

45%

40%

40% 35% 5% 35%

30%

20%

10%

0%

Bei Verletzung einer Rebalancing-Bandbreite wird das ganze Portfolio auf die Zielstrategie zurückgeführt.

© VZ VermögensZentrum AG Seite 17Schritt 4: Überwachung und Reporting

• Online-Zugang zum persönlichen Portfolio

• Tagesaktuelle Bewertungen der investierten Positionen

• Detailinformationen zu den ETF via VZ Finanzportal «Kurse & Märkte»

• Überprüfung von Restriktionen (insbesondere BVV2, Säule 3a)

• Jährliche Steuerbescheinigung und Quartalsberichte

Hier geht es zum VZ Finanzportal

© VZ VermögensZentrum AG Seite 18Agenda

1. Das Schweizer Vorsorgesystem

2. Exchange Traded Funds (ETF) in der Säule 3a

3. So funktioniert die Säule 3a mit ETF beim VZ

4. Die Vorteile der Säule 3a mit ETF beim VZ

© VZ VermögensZentrum AG Seite 19Drei Vorteile der Säule 3a beim VZ

Einsatz von ETF Bessere Diversifikation Neu: Aktienanteil bis 80%

• kostengünstig Es werden mehrere Positionen pro Gemäss BVV2 Vorschriften liegt die

• keine aufwendigen Analysen Anlageklasse berücksichtigt. Grenze für Aktien grundsätzlich bei

• Abhängigkeit vom Index Beispiel Anlageklasse Aktien Schweiz: 50%.

• grosses Universum Stiftungen, welche gewisse Kriterien

• flexible Handelbarkeit • ETF auf den SLI erfüllen, können ihren Kunden auch

• ETF auf den SPI Small Säule 3a Lösungen mit höherem

• ETF auf Mid Caps Aktienanteil anbieten.

• ETF auf den SPI Select Dividend 20 Wichtig: Der Vorsorgenehmer muss

über eine hohe Risikotoleranz

Automatischer Titelaustausch durch VZ verfügen.

wenn nötig

© VZ VermögensZentrum AG Seite 20Standardstrategien im Überblick

Beispiel: Anlagen von CHF 50‘000

Anlegerprofil 2 Anlegerprofil 3 Anlegerprofil 4 Anlegerprofil 5 Anlegerprofil 6 Anlegerprofil 7

Zielaktienanteil 15% 25% 35% 45% 60% 80%

Geeignet für Anlagen ab 4 Jahren ab 6Jahren ab 8 Jahren ab 10 Jahren ab 10 Jahren ab 10 Jahren

Renditeziel langfristig 1) 3.1% 3.6% 4.1% 4.6% 5.3% 6.1%

Risiko 2) -2.8% bis +9.0% -4.6% bis +11.9% -7.0% bis +15.3% -9.7% bis +18.9% -13.8% bis +24.3% -19.5% bis +31.6%

Beispiel: 3) 48’600 bis 54’500 47’700 bis 55’950 46’500 bis 57’650 45’150 bis 59’450 43’120 bis 62’172 40’271 bis 65’811

1 Basierend auf Schätzungen und Indexentwicklungen der Vergangenheit. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge.

2 Ausgedrückt als Schwankungs-Bandbreite des Kursverlaufes (Basis: doppelte Standardabweichung basierend auf Indexentwicklungen der Vergangenheit).

3 Bei einer angenommenen Investition von 50'000 Franken liegt der Depotwert nach 1 Jahr mit einer Wahrscheinlichkeit von 95% im genannten Bereich.

© VZ VermögensZentrum AG Seite 21So viel sparen Sie in 15 Jahren mit der Säule 3a beim VZ

Klassische 3a-Lösung Säule 3a beim VZ

3a-Guthaben mit 50 Jahren CHF 50’000 CHF 50’000

Einzahlungen p.a. CHF 6’000 CHF 6’000

Rendite p.a. vor Gebühren 4,5% 1) 4,5% 1)

Verwaltungsgebühren p.a. 1,32% 2) 0,88% 3)

Rendite p.a. nach Gebühren 3,18% 3,62%

3a-Guthaben mit 65 Jahren CHF 196’639 CHF 206’269

Vorteile der Säule 3a beim VZ CHF 9’630

1 Annahme

2 Durchschnitt der grössten Banken (UBS, CS, ZKB). Berücksichtigt sind die Anlagefonds mit höchsten Aktienanteilen, exkl. Transaktions- und Depotgebühren.

3 Verwaltungsgebühr von 0.68% (inkl. Transaktionsgebühren) plus durchschnittliche Kosten der Eingesetzten ETF.

© VZ VermögensZentrum AG Seite 22VZ Finanzportal – Die Säule 3a im Renditevergleich

Die Säule 3a im Renditevergleich

© VZ VermögensZentrum AG Seite 23Zusammenfassung

• Einfache und selbsterklärende Beratung via Internet

• Persönliche Unterstützung (offline) jederzeit möglich und erwünscht

• Einfaches und intelligentes Anlagekonzept

• Unabhängige ETF-Selektion, keine Interessenskonflikte

• Günstige und transparente Kosten

Sie sind noch unentschlossen?

Wir helfen Ihnen gerne weiter

© VZ VermögensZentrum AG Seite 24Von der Anlageidee zum Vermögenskonzept

Unverbindliches Erstgespräch Individuelles Vermögenskonzept

Ausgangslage, Fragen & Ziele Persönliches Anlegerprofil Anlageidee, Anlagekonzept Umsetzung Vermögenskonzept

Pensionierung Hypothekarsituation Eigenregie ETF

versus –

Delegation Selektion

Wertschriften

fundamental-

basiert

Steuern und

Nachlassregelung

Vorsorge

© VZ VermögensZentrum AG Seite 25Machen Sie den nächsten Schritt

• Das VZ ist seit 24 Jahren der Spezialist sämtliche Finanzfragen für

Privatpersonen

• Jährlich lassen sich über 6‘000 Kunden beim VZ VermögensZentrum

beraten

• Das VZ bietet als einziges Institut in der Schweiz spezifische Beratungen für

LGBT an

• Erfolg dank Unabhängigkeit und fundierter Fachkenntnis

Vereinbaren Sie heute noch einen Termin

für ein unverbindliches Gespräch!

© VZ VermögensZentrum AG Seite 26Sie können auch lesen