Körperschaftsteuererklärung - Einleitung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Körperschaftsteuererklärung

Einleitung

Das Finanzamt ist verpflichtet, alle drei Jahre zu prüfen, ob die Voraussetzungen für die

Gewährung der Gemeinnützigkeit beim Verein noch gegeben sind. Das bedeutet, dass das

Finanzamt Vereinssatzung und tatsächliches Verhalten des Vereins daraufhin überprüft, ob

die Voraussetzungen für die Gewährung der Steuervergünstigungen wegen der Förderung

steuerbegünstigter Zwecke tatsächlich erfüllt wurden.

Steuerbegünstigte gemeinnützliche Vereine sind grundsätzlich von der Körperschafts- und

Gewerbesteuer befreit. Anders als nicht gemeinnützige Organisationen müssen sie daher

nicht unbedingt die üblichen Formulare zu Ertragssteuern abgeben, sondern lediglich das

Formular KST1 und den Vordruck Gem 1 ausfüllen.

Was ist die Körperschaftssteuer?

Analog zur Einkommensteuer bei natürlichen Personen müssen auch alle juristischen

Personen ihr Einkommen versteuern. Juristische Personen sind zum Beispiel GmbHs,

Vereine oder Genossenschaften. Die Grundlage dafür ist das Körperschaftsteuergesetz

(KStG). Bestimmte Unternehmen des Bundes, Berufsverbände, politische Parteien und

mildtätig agierende Körperschaften sind von der Körperschaftsteuer befreit.

Ebenso wie die Einkommensteuer berechnet sich auch die Körperschaftsteuer aus dem zu

versteuernden Einkommen, also dem handelsrechtlichen Jahresüberschuss/-fehlbetrag zu-

oder abzüglich bilanzieller Korrekturen zur Ermittlung der Steuerbilanz sowie

außerbilanzieller Korrekturen nach dem EStG/KStG.

Vorgehensweise

Die Körperschaftsteuererklärung wird über das Online-Portal „ELSTER Ihr Online-

Finanzamt“ der Finanzverwaltung unter www.elster.de abgeben. Wir empfehlen

grundsätzlich, Ihre Ansprechperson bei dem Finanzamt (siehe Name oben rechts auf Ihrem

Brief vom Finanzamt), zu kontaktieren, um sich dies bestätigen zu lassen.

1. Schritt: Registrierung ELSTER: Hier werden Daten allgemeiner Art angegeben. Bei

der Registrierung klicken Sie auf „Für eine Organisation“. Für den Abschluss der

Registrierung erhalten Sie eine Aktivierungs-ID per E-Mail und aus

Sicherheitsgründen getrennt auf dem Postweg einen zugehörigen Aktivierungs-Code.

Sobald Sie beides erhalten haben, können Sie die Registrierung über den Link in der

E-Mail mit der Aktivierungs-ID abschließen.

1

Nach der Registrierung und den Erhalt der E-Mail mit Aktivierungs-ID und des Briefes mit

dem Aktivierungs-Code aktivieren Sie den Zugang. Nach der Eingabe der Aktivierungsdaten

erhalten Sie eine durch ein eigenes persönliches Passwort geschützte Zertifikatsdatei

(Dateiendung ".pfx"), mit der Sie zukünftig Ihr Login durchführen können. Die Zertifikatsdatei

wird auf Ihrem Computer automatisch als „pfx“-Datei erzeugt. Bitte speichern Sie die

Zertifikatsdatei nur ab und öffnen bzw. importieren Sie sie nicht auf Ihrem PC.

Nun geben Sie beim Login immer den korrekten Pfad und Dateinamen Ihrer Zertifikatsdatei

sowie das zugehörige Passwort ein. Sobald Sie auf den Button "Login" klicken, wird die

Anmeldung automatisch durchgeführt. Nach der Aktivierung und erstmaliges Login werden

die Formulare angezeigt, die Sie für die Körperschaftserklärung brauchen.

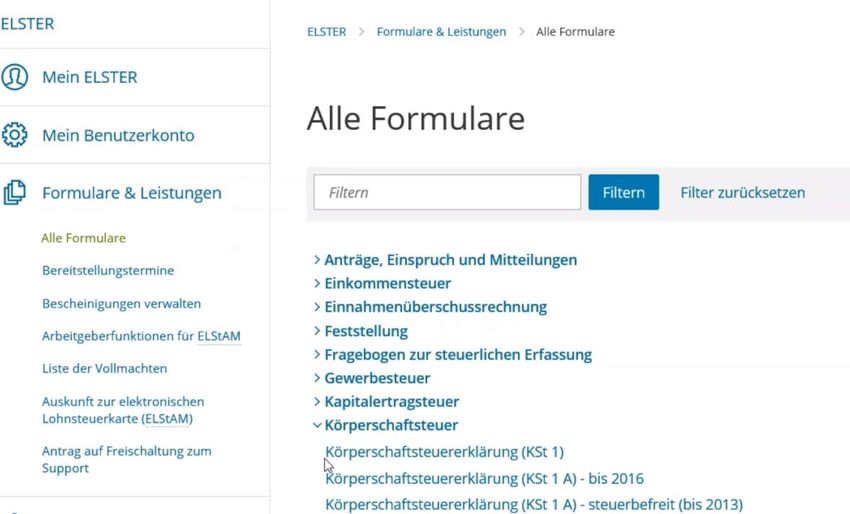

2. Schritt: Klicken Sie unter „alle Formulare“: Körperschaftsteuer und dann

„Körperschaftserklärung (KSt1)“

2

3. Schritt: Bei der Datenübernahmen klicken Sie auf „Ohne Datenübernahme

fortfahren“.

4. Schritt: Klicken Sie unter Anlagen: Hauptvordruck (KSt 1) und Anlage Gem.

3

5. Schritt: Klicken Sie auf Anlage ZVE (zu versteuernde Einkommen)

Entfernen Sie ein dort evtl. vorhandenes Kreuz (es kann passieren, dass es vorbelegt

ist).

6. Schritt: Geben Sie das Land und die Steuernummer Ihres Vereins ein.

7. Schritt: Geben Sie unter der „Bezeichnung der Körperschaft, Personenvereinigung

oder Vermögensmasse“ „Kinderbetreuung“ oder den Namen des Vereins ein und

klicken Sie auf eingetragener Verein (wenn er eingetragen ist).

4

8. Schritt: Füllen Sie das Formular unter „Mitwirkung bei der Anfertigung dieser

Erklärung“ aus und klicken Sie weiter. Hier ist keine Eingabe nötig.

5

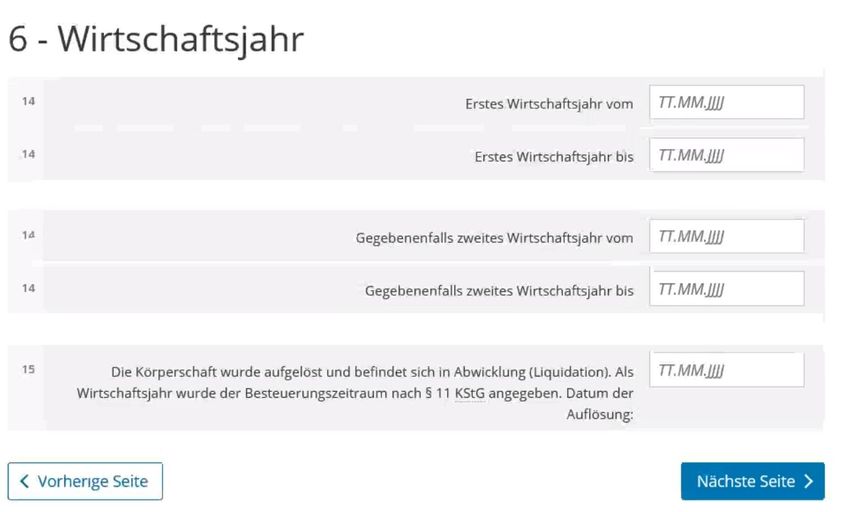

9. Schritt: Unter Wirtschaftsjahr brauchen Sie keinen Eintrag zu machen

6

10. Schritt: Tragen Sie die Bankdaten des Vereins und unter „Allgemeines“ den

Prüfungszeitraum ein.

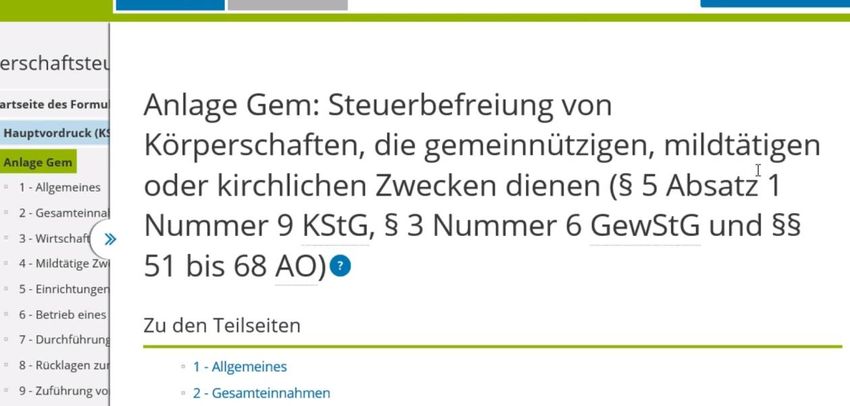

11. Schritt: Klicken Sie auf Anlage Gem

7

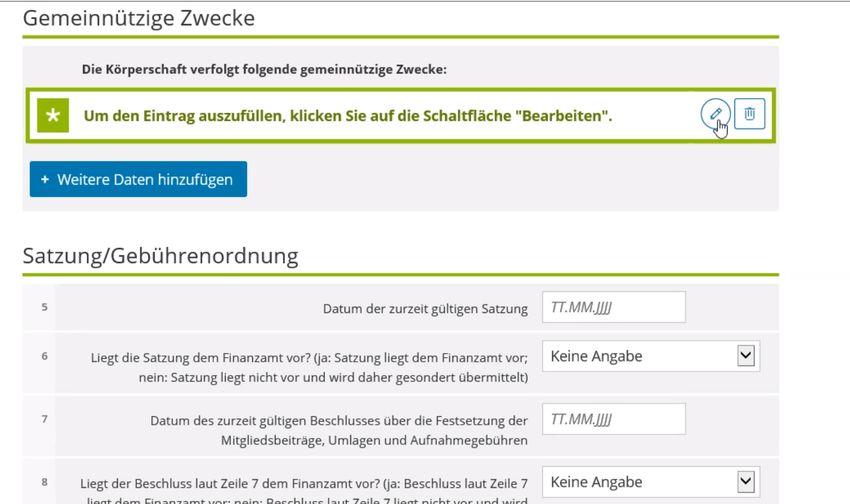

12. Schritt: Unter „Gemeinnützigen Zwecke“ klicken Sie den Stift für „Bearbeiten“ und

füllen Sie die Informationen bezüglich Ihrer Satzung aus.

13. Schritt: Unter „Gemeinnützigen Zwecke, Eintrag“ klicken Sie Förderung der

Erziehung.

8

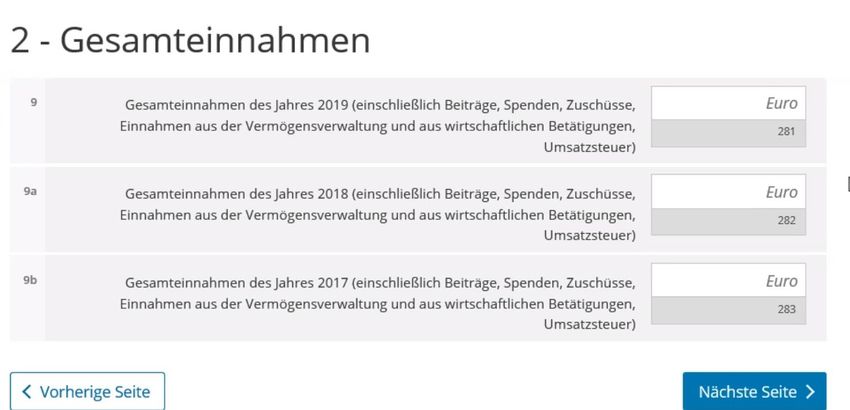

14. Schritt: Füllen Sie die Informationen über die Gesamteinnahmen ein.

15. Schritt: Unter „Wirtschaftliche Betätigung““ antworten Sie mit „ja“ auf die Frage 10.

Und füllen Sie NICHT die Felder „Steuerpflichtige wirtschaftliche Geschäftsbetriebe“

aus. Gehen Sie weiter zu „Zweckbetriebe“.

9

16. Schritt: Bei „Bezeichnung des Zweckbetriebes “ tragen Sie „Kinderbetreuung“ ein

sowie Einnahmen von Vorjahr (ohne Spenden, Ohne Vereinsbeiträge).

17. Schritt: Unter „Rücklagen“ fügen Sie die Betriebsmittelrücklagen ein.

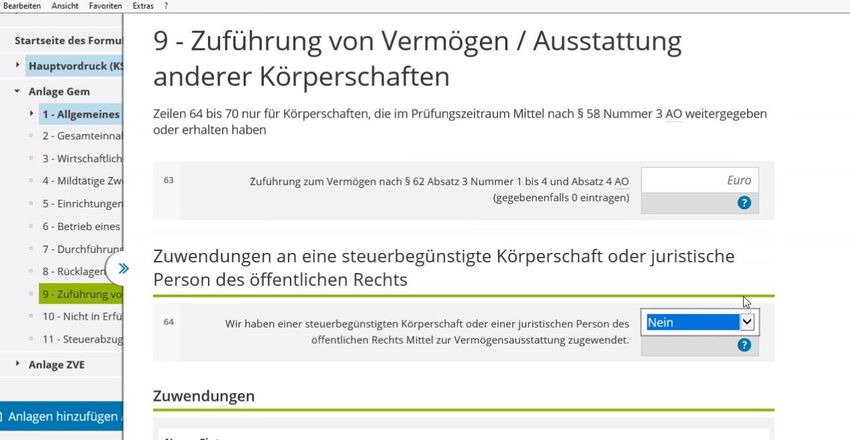

1018. Schritt: Unter „Zuführung von Vermögen“ tragen Sie null ein. Hier muss unbedingt

ein Betrag eingetragen werden. Bei Punkt 64 klicken Sie „nein“.

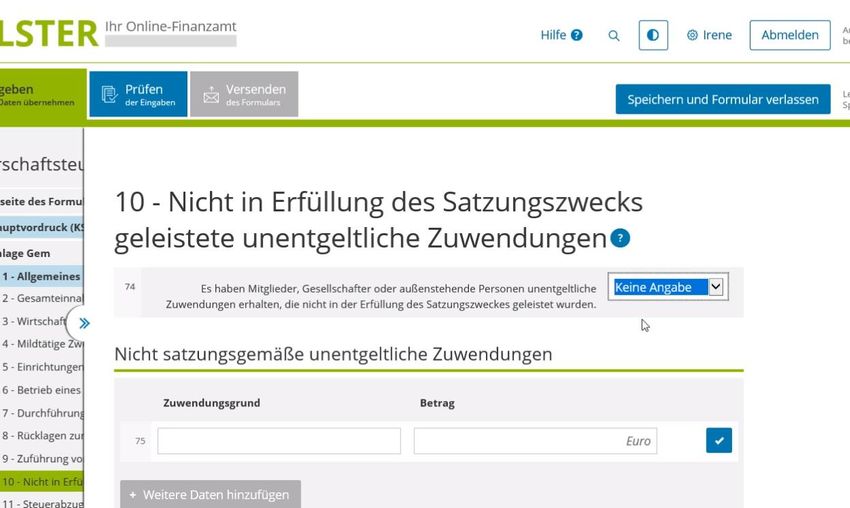

19. Schritt: Bei Punkt 74 müssen Sie „nein“ eintragen.

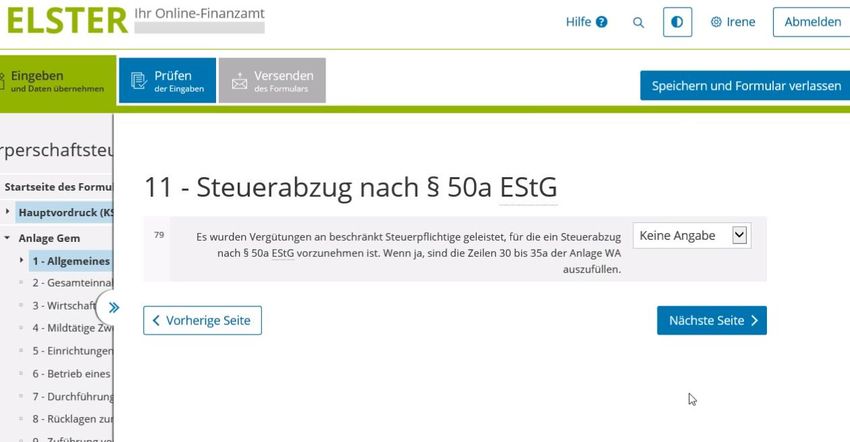

1120. Schritt: Bei Punkt 79 müssen Sie „nein“ eintragen.

21. Schritt: Wählen Sie die Anlagen „Hauptvordruck (KSt1) und Anlage Gem und klicken

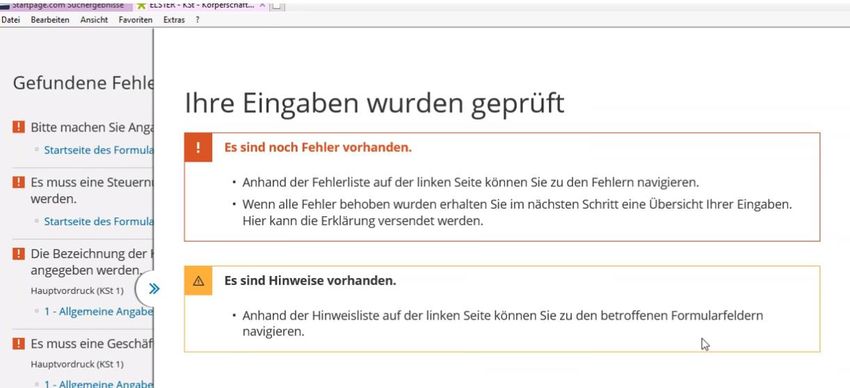

danach auf „Prüfen“.

.

22. Erst wenn alle Fehlermeldungen behoben sind, können Sie abschließen.

12Sie können auch lesen