Real Economy Outlook Juni 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Real Economy Outlook

Juni 2021

Einleitung

Als die Erholung der Realwirtschaft in den USA bereits Ende 2020 startete, waren die

Länder der Eurozone mit der Bürokratie und Logistik der Impfprogramme und einer

dritten Infektionswelle des Coronavirus beschäftigt. Eine ähnliche

Erholungsdynamik wird sich erst Ende Q2 realisieren. China verliert an Momentum

und erlebt eine Kombination von hohen Inputpreisen und einer stärkeren Währung.

In den USA sind die Inflationsimpulse der Verbraucherpreise am stärksten.

Die Daten unseres “Real Economy Trackers” sowie unseres “Inflation Trackers” zeigen

die Entwicklungen im zweiten Quartal 2021.

Seite 2 von 17

REALWIRTSCHAFT

Seite 3 von 17Anteil der Bevölkerung, der vollständig gegen das

Coronavirus geimpft ist

Die USA haben 45 % der Gesamtbevölkerung vollständig geimpft, Großbritannien 46,4 %,

Deutschland 31,4 %, Frankreich 25,5 %, Italien 26, 6% und Spanien 30,9 %.

Seite 4 von 17Einkaufsmanager-Indizes (PMIs): Verarbeitendes Gewerbe vs

Dienstleistungen

Während sich das Erholungstempo in China 2021 verlangsamte, erholte sich die US-Konjunktur

sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor stark. In der Eurozone hat

vor allem der Dienstleistungssektor unter der dritten Infektionswelle gelitten und die Erholung

setzt sich im Juni fort.

Seite 5 von 17Stromverbrauch

Der Stromverbrauch ist im ersten Lockdown im April/Mai 2020 im Vergleich zu den fünf Jahren

zuvor stark zurückgegangen. Im Gegensatz dazu kam es im zweiten Lockdown

(November/Dezember 2020) zu keinem Rückgang. Im Juni ist der Stromverbrauch auf dem

Niveau der letzten Jahre.

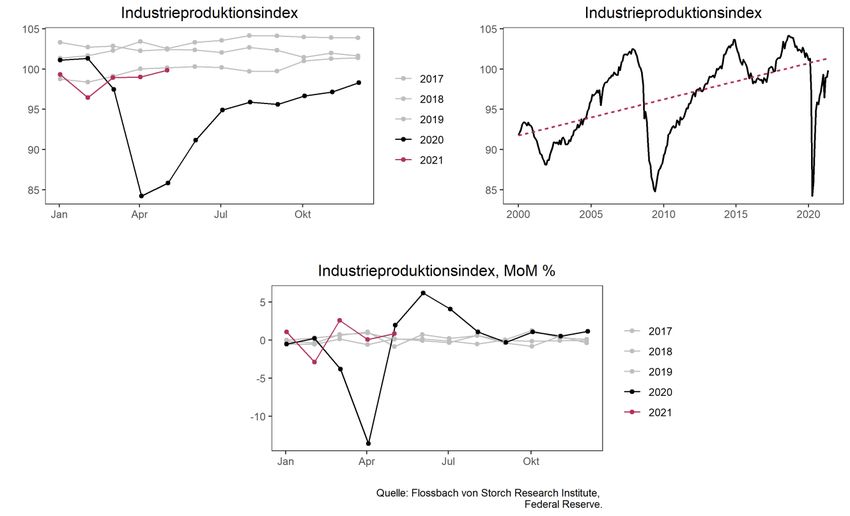

Seite 6 von 17Industrieproduktion USA

Der Industrieproduktionsindex der USA wuchs im Mai um 0,8 % im Vergleich zum Vormonat und

ist weiterhin unter dem Niveau der letzten fünf Jahre und unter dem ab dem Jahr 2000

berechneten Trend. Die monatlichen Wachstumsraten haben die Werte der vergangenen Jahre

erreicht.

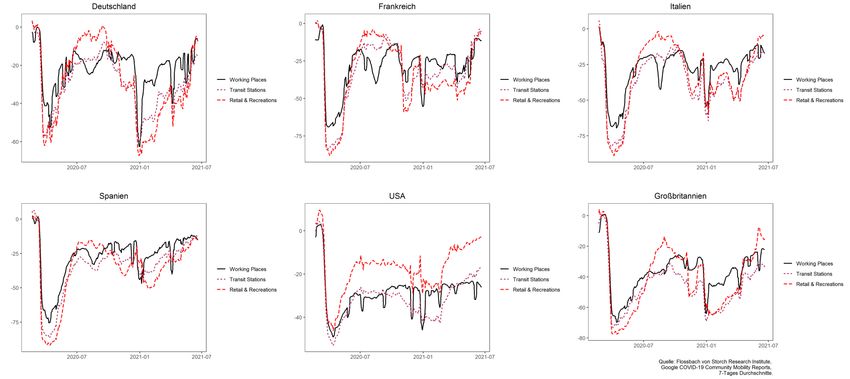

Seite 7 von 17Google-Mobilitätsindizes

Die über Smartphone-Standortdaten gemessene Mobilität ist im Januar 2021 stark gesunken. In

den letzten Wochen stieg die Mobilität vor allem in Deutschland und Frankreich an.

Seite 8 von 17Konsumklima China

Nutzer der chinesischen Suchmaschine Baidu, suchen mit ähnlicher Intensität wie letztes Jahr

nach Begriffen rund um den Konsum von Dienstleistungen wie Reisen (“Ctrip”), Flugtickets,

Restaurants und Hotels.

Seite 9 von 17Google Trends: “Reisen”

Die Internet-Suchintensität von Begriffen in der Kategorie “Reisen” steigt in den USA seit Februar

und in Europa seit April. Das Niveau der letzten Jahre könnte in den kommenden Wochen

erreicht werden. In Großbritannien verläuft die Erholung deutlich langsamer.

Seite 10 von 17PREISE

Seite 11 von 17USA Verbraucherpreise vs 2% - Trend

In den USA stiegen die Verbraucherpreise im Mai um 0,6% im Vergleich zum Vormonat (5 %, YoY).

Die Verbraucherpreise sind leicht über dem ab 2012 berechneten Trend, dennoch deutlich

unter dem Preisniveau das erreicht worden wäre, wenn der Verbraucherpreisindex ab 2012

jährlich um 2 % gestiegen wäre.

Seite 12 von 17Verbraucherpreise: USA vs Eurozone vs Deutschland

In der Eurozone und in Deutschland steigen ebenfalls die Verbraucherpreise, allerdings nicht so

stark wie in den USA.

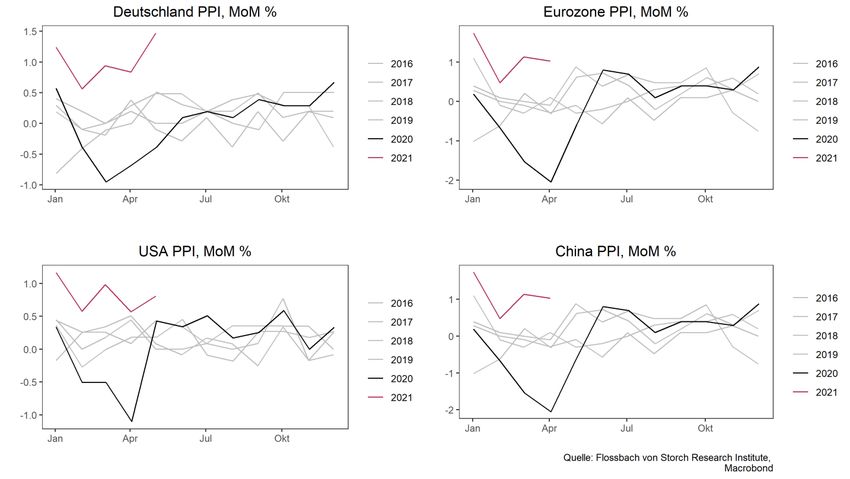

Seite 13 von 17Erzeugerpreise

Seit Anfang des Jahres waren die monatlichen Wachstumsraten der Erzeugerpreise in

Deutschland, der gesamten Eurozone, USA und China über den Wachstumsraten der gleichen

Monate in den sechs Jahren zuvor.

Seite 14 von 17Rohstoffpreise

Zum Teil verantwortlich für die Erhöhung der Input- und Erzeugerpreise sind die Rohstoffpreise.

Diese sind zum Teil auf Niveaus gestiegen, die noch nie (Bauholz) oder sehr lange nicht

beobachtet wurden. Einige gehen wieder zurück.

Seite 15 von 17Containerumschlag-Index und Verspätungen

Die Frachtraten für 40-Fuß-Container sind seit Mitte April erneut stark angestiegen (World

Container Index). Das Niveau ist derzeit über drei Mal höher als der Durchschnitt der letzten

Jahre. Außerdem meldeten in den USA vermehrt Unternehmen Verspätungen bei der Lieferung

von Inputs.

Seite 16 von 17Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des

Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben

zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen

und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt

werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung

gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen

Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige

Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist

ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung.

Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer

Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen

uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie

erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte

bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne

schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde

Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung

durch die Flossbach von Storch AG.

© 2021 Flossbach von Storch. Alle Rechte vorbehalten.

Seite 17 von 17Sie können auch lesen