SCHWERE-KRANKHEITEN-ABSICHERUNG - SCHÜTZEN SIE SICH UND IHRE FAMILIE VOR DEN FINANZIELLEN FOLGEN EINER SCHWEREN ERKRANKUNG - buchfink ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SCHWERE-KRANKHEITEN-ABSICHERUNG SCHÜTZEN SIE SICH UND IHRE FAMILIE VOR DEN FINANZIELLEN FOLGEN EINER SCHWEREN ERKRANKUNG Buchfink & Holland Versicherungsmakler GmbH Gablinger Straße 13 | 86456 Gablingen Tel.: 08230 / 9727 | Fax: 08230 / 9356 info@buchfink-holland.de | http://www.buchfink-holland.de Stand: 03/2021

SCHWERE KRANKHEITEN

SEITE 1 / 3

GRUNDLAGEN

FÜR WEN IST EINE SCHWERE-KRANKHEITEN-

ABSICHERUNG SINNVOLL?

Wie die folgenden Abbildungen zeigen, kann eine schwere Krankheit

jeden treffen. Krebs, Herzinfarkt und Schlaganfall gelten heute fast

als „Volkskrankheiten“. Jährlich erkranken nach Erhebungen des Ro-

bert-Koch-Instituts fast eine Million Menschen.

Dank des medizinischen Fortschritts sind die Überlebenschan-

cen zwar sehr gut, doch wie geht es im Ernstfall finanziell weiter?

Können Sie es sich beispielsweise leisten, beruflich kürzer zu treten?

Was passiert, wenn Kosten entstehen, die von der Krankenkasse nicht

übernommen werden? Z.B. für spezielle Behandlungen, Reha-Maß-

nahmen oder den Umbau von Haus, Wohnung oder Auto.

WAS IST EINE SCHWERE-KRANKHEITEN- Ratsam ist die Schwere-Krankheiten-Absicherung für jeden, der

finanziell auf seine Arbeitskraft angewiesen ist.

Durch eine Absicherung gegen schwere Krankheiten schützen Sie

sich und Ihre Familie gegen die finanziellen Folgen, wenn Sie krank- Auch Unternehmen haben hierdurch die Möglichkeit, wichtige Mitar-

heitsbedingt längerfristig ausfallen. beiter und Führungskräfte (sog. Key- oder Schlüssel-Personen) abzu-

Egal ob Sie arbeiten gehen können oder nicht, Ihren finanziellen Ver- sichern und somit die finanzielle Handlungsfähigkeit bei Ausfall dieser

pflichtungen müssen Sie nachkommen. Dank einer Schwere-Krank- Personen sicherzustellen.

heiten-Absicherung erhalten Sie bei der Diagnose einer schweren Er-

krankung einen vorher festgelegten Geldbetrag zur freien Verfügung.

So schaffen Sie sich im Fall der Fälle den finanziellen Freiraum, um VERTEILUNG DER ERKRANKUNGEN NACH ALTER

sich auf das Wesentliche konzentrieren können: Ihre Genesung!

Berufsunfähigkeit:

Ursachen für eine Berufsunfähigkeit nach Altersstufen

16,45% 15,49% 17,19% Sonstige Erkrankungen

Krebs und andere

14,15% 17,38% 16,19%

bösartige Geschwülste

33,39% 34,40% 31,55% Nervenkrankheiten

Unfälle

5,18%

14,14% 7,29%

9,63% Erkrankungen des Herzens

3,74% 6,35% und des Gefäßsystems

18,11% 19,11% 20,26% Erkrankungen des Skelett-

und Bewegungsapparates

bis 40 41 bis 50 ab 51

© MORGEN & MORGEN, Stand 05/2020. Alle Rechte vorbehalten. Die Einräumung von Nutzungsrechten gegenüber Dritten ist nicht gestattet.

Stand: 03/2021

SCHWERE KRANKHEITEN

SEITE 2 / 3

WO LIEGEN DIE UNTERSCHIEDE ZUR BERUFS- dem sind, dank des medizinischen Fortschritts, viele Erkrankungen

UNFÄHIGKEITSVERSICHERUNG? inzwischen vollständig oder zumindest teilweise heilbar. Die Kon-

sequenz daraus ist, dass eine Leistung aus einer Berufsunfähig-

Berufsunfähigkeitsversicherung und Schwere-Krankheiten-Absiche- keitsversicherung oft nur vorübergehend gezahlt wird. Sobald der

rung sind zwei wichtige Bausteine zur Absicherung der Arbeitskraft, Betroffene seinen alten Beruf wieder ausüben kann, wird die Leis-

die sich sehr gut ergänzen. tung eingestellt. Aus einer Schwere-Krankheiten-Absicherung er-

hält der Versicherungsnehmer im Leistungsfall eine Einmalzahlung.

Von Ihrer Berufsunfähigkeitsversicherung erhalten Sie monatlich eine Dieses finanzielle Polster ermöglicht es, beruflich etwas kürzer zu

Rente, wenn Sie aus gesundheitlichen Gründen Ihrer bisherigen Tätig- treten.

keit für längere Zeit - oder auf Dauer - nicht mehr nachgehen können.

Die Rente wird solange gezahlt, wie Berufsunfähigkeit vorliegt. Für Personen, für die der Abschluss einer Berufsunfähigkeitsversi-

cherung jedoch nicht oder nur mit Ausschluss möglich ist (z. B. bei

Über die Schwere-Krankheiten-Absicherung erhalten Sie eine Geld- Vorerkrankungen), kann die Schwere-Krankheiten-Absicherung eine

leistung in Form einer Einmalzahlung, wenn eine der versicherten Alternative zur Berufsunfähigkeitsversicherung sein.

Erkrankungen diagnostiziert wurde.

Im Idealfall ergänzen sich beide Absicherungsmöglichkeiten.

Während die Berufsunfähigkeitsversicherung auch Bereiche abdeckt,

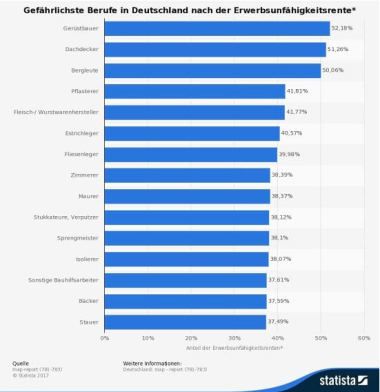

die über die Schwere-Krankheiten-Absicherung in der Regel nicht HÄUFIGKEIT VON BERUFSUNFÄHIGKEIT NACH BERUFEN

absicherbar sind (z. B. Depressionen, Erwerbsunfähigkeit), stellt die

Schwere-Krankheiten-Absicherung bei einer schweren Erkrankung

Kapital zur Verfügung, egal ob Sie durch die Krankheit berufsunfähig

werden oder nicht.

Das Risiko bei administrativen Tätigkeiten (wie z.B. Arzt, Apotheker)

oder bei Bürotätigkeiten (wie z.B. Sachbearbeiter, Steuerberater, In-

formatiker) ist, verglichen mit körperlich tätigen Berufen (wie z.B. Mö-

belpacker, Fliesenleger, Gerüstbauer), geringer.

Aber die Wahrscheinlichkeit, eine schwere Krankheit zu erleiden,

hängt im Allgemeinen nicht vom Beruf ab, den man ausübt. Zu-

Berufsunfähigkeit:

Ursachen für eine Berufsunfähigkeit

16% 19,65%

Sonstige Erkrankungen des

Skelett- und

Erkrankungen

Bewegungsapparates

16,08% 6,98%

Krebs und andere Erkrankungen des Herzens

bösartige Geschwülste und des Gefäßsystems

32,66% 8,60%

Nervenkrankheiten Unfälle

© MORGEN & MORGEN, Stand 05/2020. Alle Rechte vorbehalten. Die Einräumung von Nutzungsrechten gegenüber Dritten ist nicht gestattet.

Stand: 03/2021SCHWERE KRANKHEITEN

SEITE 3 / 3

WISSENSWERTES

WELCHE KRANKHEITSBILDER SIND VERSICHERT?

Herzinfarkt Multiple Sklerose

Schlaganfall Abhängigkeit von einer dritten Person

Krebs Schwere Verbrennungen

Bypass-Operation Taubheit

Transplantation von Hauptorganen Blindheit

Nierenversagen Sprachverlust

Fortgeschrittene Lebererkrankung Schwerer Unfall

Fortgeschrittene Lungenerkrankung u.v.m.

Knochenmarkstransplantation

Erkrankungen des zentralen Nervensystems

Querschnittslähmung Je nach Anbieter können die versicherten Krankheiten variieren.

Funktionsverlust von Gliedmaßen

WIE WIRD DIE SCHWERE-KRANKHEITEN-

ABSICHERUNG STEUERLICH BEHANDELT?

Die Höhe der Versicherungsprämie hängt ab von Alter, Geschlecht, Dabei sollten Sie aber auch das Unfallrisiko nicht außer Acht lassen.

Versicherungssumme, Laufzeit und Vorerkrankungen. Denn nicht nur Krankheiten und Gebrechen führen zu Arbeitsunfä-

higkeit. In vielen Fällen sind es Unfälle, die das Leben „auf den Kopf“

Eine Schwere-Krankheiten-Absicherung ist im Rahmen der Vorsorge- stellen. Hier bietet eine Unfallversicherung finanzielle Unterstützung.

aufwendungen steuerlich absetzbar, sofern die Höchstbeiträge nicht

schon ausgeschöpft sind. Die Auszahlung der Versicherungssumme Zudem ist für alle, die im Arbeitsleben stehen, eine Krankentagegeld-

ist für Privatpersonen in der Regel steuerfrei. versicherung ratsam. Diese hilft, die finanzielle Lücke zu schließen,

wenn auf Grund längerer Arbeitsunfähigkeit die Lohnzahlungen durch

Berufsunfähigkeitsversicherung und Schwere-Krankheiten-Ab- den Arbeitgeber eingestellt werden und Sie lediglich ein geringes

sicherung sind wichtige Bausteine Ihrer persönlichen Absicherung. Krankengeld beziehen. Freiberufler und Selbstständige sichern mit

einem Krankentagegeld die laufenden Kosten ihrer beruflichen Exis-

tenz ab.

Dieses Druckstück dient nur der vorläufigen Information und ist eine unverbindliche Orientierungshilfe. Weder die VEMA eG noch der genannte Versicherungsmakler übernehmen eine Gewähr für die Vollständig-

keit, Richtigkeit und Aktualität der Informationen. Diese Sparteninformation dient ausschließlich der allgemeinen Information über eine Versicherung und mögliche Leistungs- und Schadensfälle.

Bildquellen in Reihenfolge: Urheber: drubig-photo, Fotolia #72222980 | Urheber: lassedesignen, Fotolia #49533620

Stand: 03/2021Sie können auch lesen