Analyse und Zukunftsperspektiven des deutschen Pflegeimmobilienmarktes - bulwiengesa - Cureus

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

bulwiengesa

MARKTSTUDIE

Analyse und Zukunftsperspektiven

des deutschen Pflegeimmobilienmarktes

Quelle: Cureus GmbH

bulwiengesa AG – Nymphenburger Straße 5 – 80335 München – Tel. +49 89 23 23 76-0 – Fax +49 89 23 23 76-76

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Auftraggeber:

Cureus GmbH

Friesenweg 2b

22763 Hamburg

Projekt-Nr.: P2101-7249

München, 24. September 2021

bulwiengesa AG • Berlin • Essen • Frankfurt am Main • Hamburg • München

Nymphenburger Straße 5 Tel. +49 89 23 23 76-0 HypoVereinsbank München Vorstand: Hauptsitz: Berlin

80335 München Fax +49 89 23 23 76-76 BIC: HYVEDEMMXXX Ralf-Peter Koschny (Sprecher), Charlottenburg HRB 95407 B

www.bulwiengesa.de info@bulwiengesa.de IBAN: DE17 7002 0270 4410 4330 58 Thomas Voßkamp, Sven Carstensen Rechtsform: AG

Vorsitzender des Aufsichtsrats: USt-ID: DE 164508347

Bernhard H. Hansen

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Inhaltsverzeichnis

Inhalt Urheberrechtlicher Hinweis

Die in diesem Gutachten vorgelegten Ermittlungen und Berechnungen sowie die

Vorbemerkung ......................................................................................1

durchgeführten Recherchen wurden nach bestem Wissen und mit der nötigen

Management Summary .......................................................................4 Sorgfalt auf der Grundlage vorhandener oder in der Bearbeitungszeit zugängli-

cher Quellen erarbeitet. Eine Gewähr für die sachliche Richtigkeit wird nur für

Nachfrageanalyse .................................................................................6 selbst ermittelte und erstellte Informationen und Daten im Rahmen der üblichen

Sorgfaltspflicht übernommen. Eine Gewähr für die sachliche Richtigkeit für Daten

Angebotsanalyse.................................................................................25 und Sachverhalte aus dritter Hand wird nicht übernommen.

Bedarfsprognosen..............................................................................43 Der Begriff Gutachten steht für alle Formen der Vervielfältigungen, Veröffentli-

chungen und Weitergabe sowie der Informationen, und diese gesamt unterlie-

Projektentwicklungen von Cureus und ausgewählte

gen diesem urheberrechtlichen Hinweis. Es zählen hierzu unter anderem Daten,

Marktakteure in der Bestandshaltung .............................................48 Datenreihen, Tabellen, Graphiken, Texte, Analysen, Berichte, Studien, Abhand-

lungen, Empfehlungen oder Bewertungen.

Positionierung der Cureus - Innensicht ..........................................53

Positionierung der Cureus - Außensicht .........................................57 Die Ausfertigungen dieses Gutachtens bleiben bis zur vollständigen Bezahlung

des vereinbarten Honorars Eigentum der bulwiengesa AG. Das Gutachten ist

Matching Systempflegeimmobilie ....................................................64 urheberrechtlich geschützt und bei der bulwiengesa AG registriert. Der Auftrag-

nehmer erteilt dem Auftraggeber, und dieser wiederum dem Nutzer, insbeson-

Anhang.................................................................................................65 dere das Recht, die Gutachten als PDF-Dokumente oder in anderen digitalen For-

maten zu speichern, Ausdrucke zu erstellen und das Gutachten oder Teile davon

innerhalb des üblichen Rahmens für Analysen, Bewertungen, Beschlussfassun-

gen, Präsentationen, Prospekte, Pressemitteilungen zu nutzen. Unter anderem

besteht dieses Nutzungsrecht im fachlichen Austausch gegenüber Bauherren,

Investoren, Banken, öffentlicher Hand (Gemeinden, Städten, Kreisen, Ländern,

Bund und zugeordneten Behörden), Vereinen, Verbänden, Zweckgesellschaften,

Wirtschaftsprüfern und Verwahrstellen des Nutzers sowie Vertrieb oder Verkäu-

fern. Die Quellenangabe ist obligatorisch. Umfangreiche Veröffentlichungen und

Publikationen des Gutachtens oder Teile davon, welche über das übliche Maß

hinaus gehen, (z. B. im Rahmen von Auslegungsverfahren, Marketing-Produkte

der bulwiengesa AG auf der Website des Auftraggebers oder Nutzers, Kampag-

nen in sozialen Medien) in analoger und digitaler Form sind im Vorfeld zwischen

den Parteien abzustimmen und schriftlich gemäß des Angebots und der Beauf-

tragung zu bestimmen. Das Nutzungsrecht für PDF-Dokumente und andere

Downloads ist zeitlich unbeschränkt.

München, 24. September 2021

© bulwiengesa AG 2021 – P2101-7249

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Vorbemerkung

»

» Auftraggeber und Aufgabenstellung » Quellen

Die Cureus GmbH ist ein bundesweit führender Spezialist für • Barmer (2019): Pflegereport 2019, Statement vom 28.11.19

Systempflegeimmobilien, die ihr Portfolio selbst entwickelt • Bayerisches Staatsministerium für Gesundheit und Pflege

und betreut. Zur Einschätzung der Bestandssituation und der (2021): Ambulant betreute Wohngemeinschaften (abWG) Die Studie

Perspektiven des Marktes für Pflegeheime in Deutschland • Bezirk Oberbayern (2020): Stationäre Hilfe zur Pflege für

wurde die unabhängige bulwiengesa AG von der Cureus GmbH Menschen in Alten- und Pflegeheimen untersucht die

beauftragt, eine Marktstudie zu erstellen. • BFS Service GmbH (2017): Bedarfsanalyse Notwendigkeit

• BKI Baukosten Gebäude Neubau (2021): Betreutes Wohnen

und Pflegeheim

der Realisie-

» Untersuchungsinhalt • BNP Paribas Real Estate (2020): Neuer Rekordumsatz mit rung von Pfle-

Healthcare-Immobilien

geimmobilien

Ziel der Marktanalyse ist es, die segmentspezifischen demo- • Bundesministerium für Arbeit und Soziales (2020): Alters-

grafischen Rahmenbedingungen und deren Prognose auf ganz sicherungsbericht

Deutschland differenziert zu betrachten. Des Weiteren wird • Bundesministerium für Gesundheit (2017): Ambulant

die Angebots- und Nachfragesituation mit Fokus auf die Pfle- betreute Wohngruppen

geheimlandschaft charakterisiert und der Bedarf abgeschätzt. • Bundesministerium für Gesundheit (2021): Pflegeleistun-

Anhand der Bauakitvitäten der Cureus GmbH und der Gegen- gen zum Nachschlagen

überstellung der Marktakteure in der Bestandshaltung von • Bundesinstitut für Bau-, Stadt- und Raumforschung

Pflegeimmobilien lassen sich die Alleinstellungsmerkmale der (2012): Raumordnungsbericht

Cureus ableiten. Die Untersuchung der Kennwerte und des • Care Invest (2021): Prognose 2040 - Fünf Millionen Pflege-

Unique Selling Point von Cureus werden anhand diverser bedürftige

Expertenbefragungen verifiziert. Abschließend werden auf • Care Invest (2021): Prognose 2040 - 200.000 Plätze fehlen

Grundlage von internen Kriterien sowie von Marktvariablen • Care Invest (2021): Top-Betreiber 2021 vom 12.02.2021

die Ausrichtung und die Validierung der Marktposition des • CBRE (2021): Deutschland Gesundheitsimmobilien Invest-

Bestandhalters Cureus abgeleitet. ment Snapshot Q1 2021

• Cureus (2021): Datenmaterial zu Pflegeheimen

• Ernst & Young (2011): Stationärer Pflegemarkt im Wandel

• Handelsblatt (2019): Die Pflegewirtschaft steht vor einer

Investitionswelle

© bulwiengesa AG 2021 – P2101-7249 Seite 1

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

• HypZert (2018): Bewertung von Objekten des Betreuten • Statistisches Bundesamt (2018): Einkommens- und Ver-

Wohnens sowie Bewertung von Pflegeheimen braucherstichprobe

• ibau (2021): Informationsdienst für Ausschreibungen und • Statistisches Bundesamt (2021): Statistik der Empfänger

Aufträge - Objektdatenbank von Leistungen (5.-9. Kap. SGB XII)

• Objektdatenbank der bulwiengesa AG • Statistisches Bundesamt (2003-2019): Pflegestatistiken

• Pflegemarkt.com (2020): Anzahl und Statistik der Pflege - • Terragon AG (2021): Investieren in Service-Wohnen für

Wohngemeinschaften in Deutschland Senioren: Eine Markteinführung

• Pflegemarkt.com (2021): Bauradar März 2021 • Verbraucherzentrale (2020): Sozialhilfe: Wann sich das

• Pflegemarkt.com (2020): Entwicklung der vollstationären Sozialamt an Pflegekosten beteiligt

Pflegeplätze in Deutschland: Über 4.000 Betten weniger • Volkswirtschaftliche Berechnungen der bulwiengesa AG

• Pflegemarkt.com (2017): Größe und Alter der Pflegeimmo-

bilien - Analyse des Immobilienbestandes der Top 30 Pfle-

geheimbetreiber » Expertengespräche

• Pflegemarkt.com (2021): Immobilienbestand: Alter der

Pflegeheime in Deutschland • Bayerische Landesbank

• Pflegemarkt.com (2020): Die 30 größten Pflegeheimbetrei- • Belia Seniorenresidenzen GmbH

ber • Convivo Holding GmbH

• Pflege.de (2021): Pflegegeld • Cureus GmbH

• IREBS International Real Estate Business School (2020): • Dehne, Kruse Brandschutzingenieure GmbH

Studie zum Pflegemarkt 2030: Pflegekapazitäten nachfra- • Dezernat für Wirtschaft, Bauen und Ordnung Schwerin

gegerecht ausbauen • Ingenieurbüro Blank

• Regionales Immobilienwirtschaftliches Informationssystem • MBN GmbH

(RIWIS) der bulwiengesa AG • plan- & bauwerk GmbH

• Rothgang et.al. (2017): Ambulantisierung stationärer Ein- • WH Care Holding GmbH

richtungen und innovative ambulante Wohnformen

• Separate Ausweisung der Quellinformationen Bestandshal-

ter im Kapitel "Projektentwicklungen von Cureus und aus-

gewählte Marktakteure in der Bestandshaltung"

• Sozialgesetzbuch (2021): SGB XI - Soziale Pflegeversiche-

rung

© bulwiengesa AG 2021 – P2101-7249 Seite 2

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Interpretiert und bewertet werden die Ergebnisse vor dem

Hintergrund der Erfahrungen der bulwiengesa AG in ihrer

deutschland- und europaweiten Forschungs- und Beratungs-

tätigkeit. Wirtschaftliche Auswirkungen der Corona-Pandemie

sind in der vorliegenden Analyse über aktuelle Recherchen

und volkswirtschaftlich basierte Modelle vollumfänglich

berücksichtigt, wie zum aktuellen Zeitpunkt leistbar. Mögliche

Auswirkungen der Pandemie darüber hinaus, die sich in Folge

noch ergeben können, sind dagegen nicht behandelt.

© bulwiengesa AG 2021 – P2101-7249 Seite 3

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Management Summary

»

» Kernaussagen der Studie • Pflegeintensive Alterskohorten der Hochbetagten mit

einem Anteil von 16 % bis 2040

• Im Markt für Pflegeimmobilien gibt es aktuell aussichtsrei-

che Marktparameter zum Bau und Betrieb von stationären Nachfrage versus Angebot

Pflegeeinrichtungen: durch eine aktuell und zukünftige Hohe Zunahme

hohe Nachfrage, Angebotsdefizite und steigende Bedarfe. • 10 von 16 Bundesländern besitzen bereits jetzt überdurch-

• Jedoch kann die Errichtung neuer Pflegeplätze bei der der- schnittlich hohe Pflegequoten (2019), Tendenz steigend der Senioren

zeitigen Bautätigkeit und -geschwindigkeit nicht mit der • Von derzeitig 4,1 Mio. Pflegebedürftigen werden 20 % 85+ bis 2040

wachsenden Nachfrage Schritt halten. Zusätzlich erschwe- vollstationär versorgt

ren die starke Fragmentierung des Marktes sowie bundes- • Dabei sind 80 % aller Pflegebedürftigen älter als 65 Jahre,

impliziert den

weit unterschiedliche, gesetzliche Anforderungen eine For- 34 % sind älter als 85 Jahre, 93 % aller stationär Pflegebe- qualitativen

cierung der Neubauaktivitäten. dürftigen sind 65+ und sogar 50 % sind älter als 85 Jahre

wie quantita-

• Daher erfordert es neue und konstruktive Lösungen, um (2019)

der alternden Gesellschaft bis 2040 Pflegekapazitäten in • Prognostizierter Anstieg der Pflegebedürftigen auf 5,59 tiven Ausbau

ausreichendem Maße gegenüberstellen zu können. Mio. Personen bis 2040, davon bis zu 1,39 Mio. stationär von Pfleghei-

• Standardisierung sowie Skalierbarkeit, wie sie in den Pro- Pflegebedürftige

zessen und Produkten der Cureus GmbH bei der Erstellung • Ableitung eines zukünftig vermehrten Betreuungs- und men

von Pflegeplätzen umgesetzt werden, bieten daher einen Unterstützungsbedarfs der Pflegegrade 3 bis 5 in professio-

geeigneten und kompetitiven Ansatz zur Abwendung der nellen Versorgungseinrichtungen

»

perspektivischen Bedarfslücke. • Im Vergleich zu heute zukünftige Zunahme der stationären

Pflege durch Abnahme informell häuslicher Pflege

• Hohe Auslastungsquote verfügbarer Plätze in vollstationä-

» Begründung und Ableitung der Kernaussagen rer Pflege von 92,3 % (vollstationäre Dauerpflege 90,6 %)

spiegelt bereits jetzt das knappe Angebot wider (2019) Baualter der

Demografischer Rahmen • 81,1 % aller pflegebedürftigen Hilfeempfänger befinden Bestandsim-

sich in stationärer Pflege (2019), 39 % der Pflegebedürfti-

gen in stationären Einrichtungen beziehen Leistungen aus

mobilien

• Zwischen 2011 und 2040 quantitative Zunahme der Senio-

ren (65+) um 6 % Hilfe zur Pflege erfordert

• Gesetzliche Regulierungen (16 unterschiedliche Heimmin-

• Anteil der Hochbetagten (85+) liegt um 4 % höher in 2040 zusätzlichen

als in 2011, dies entspricht einer absoluten Zunahme von rd. destbauverordnungen und Landespflegegesetze) hemmen

1,87 Mio. Personen (+97 %)

Neubau

© bulwiengesa AG 2021 – P2101-7249 Seite 4

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

Ausbau von Pflegeplätzen (u. a. Einzelzimmerquote) durch Projektentwicklungsaktivität Cureus und ausgewählte

erhöhten Plan- und Kostenaufwand Marktakteure in der Bestandshaltung von Pflegeimmo-

• Hoher Renovierungsstau und Modernisierungsbedarf im bilien

Pflegeheimbestand (29 % der Pflegeheime älter als 40

Jahre) in 2020 • Gemessen an der Grundgesamtheit von rd. 35.500 Pflege- 232.000 bis

• Durchschnittliches Baujahr der Pflegeimmobilien (Top 10 plätzen in der Projektentwicklung zwischen 2018 und Q2/

Betreiber) ist das Jahr 1994, Durchführung von zuletzt 2021 nimmt Cureus mit über 7.000 Plätzen einen errechne-

511.800

getätigten Modernisierungen im Mittel in den 1990er Jah- ten Marktanteil von ca. 20 % und damit einen Spitzenwert demografie-

ren ein

bedingt

• Die Analyse ausgewählter Bestandshalter verdeutlicht die

Bedarfsprognosen für stationäre Pflege hohe Intransparenz in den Datenquellen und Fragmentie- zusätzliche

rung am Markt für Pflegeimmobilien in Deutschland Plätze in Pfle-

Zusätzlicher demografiebedingter Bedarf vollstationärer Pfle- • Die betrachteten Marktakteure halten ca. 8 % der Kapazitä-

geplätze bis 2040: ten an vollstationären Pflegeplätzen im Eigentum geheimen bis

2040 notwen-

Alleinstellungsmerkmal Cureus

• Variante 1: rd. 511.800 Plätzen (rd. 6.400 Pflegeheime)

dig

• Variante 2: rd. 372.000 Plätzen (rd. 4.650 Pflegeheime)

• Variante 3: rd. 232.000 Plätzen (rd. 2.900 Pflegeheime) • USP der Cureus GmbH liegt in der Standardisierung, Opti-

mierung und Skalierbarkeit des Geschäftsmodells

• Aus Gutachtersicht stellt Variante 2 die nachfragegerechte

Marktsituation dar

• Demografie- und modernisierungsbedingter Gesamtbedarf

• Systempflegeimmobilie der Cureus aus Marktsicht als

genormtes, verwaltungsschlankes und betreiberfreundli-

ches Produkt

»

von bis zu 472.000 Pflegeplätzen bis 2040 unter Berück- • Cureus entwickelt und verwaltet als Bestandshalter sein

sichtigung von Ersatzbedarfen, die sich durch den Wegfall Portfolio selbst

Cureus besitzt

von Plätzen im Rahmen von Anpassungen an Landesheim- • Hohe Expertise und Wettbewerbsvorteile der Cureus im Wettbewerbs-

gesetze oder durch Modernisierung ergeben deutschen Pflegeimmobilienmarkt

vorteile im

• Derzeitige Bautätigkeit ist für aktuelle Bedarfsplanung

nicht ausreichend Pflegeimmo-

bilienmarkt

© bulwiengesa AG 2021 – P2101-7249 Seite 5

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Nachfrageanalyse

-1,8%

» Soziodemografische Rahmendaten

Altersstruktur und Prognose

Deutschland, Einwohneranteil nach Alter in Jahren, ab 2020 Prognose

Bevölkerungsentwicklung und Prognose

Deutschland, Einwohner, 2011 (Zensus) bis 2040, ab 2020 Prognose 100 %

13 % 14 % 14 % 15 % 17 % 19 % 19 % Bevölkerungsverlust

24 % 23 % 23 % bis 2040 und

100.000 1,5 % 22 % 22 % 21 % 21 %

50 % 35 % 35 %

35 % 35 %

Veränd. z. Vorjahr

75.000 1,0 % 33 % 33 % 32 %

12 % 12 % 12 % 12 % 12 % 11 % 11 %

Tsd.

50.000 0,5 % 7% 7% 7% 6% 6% 7% 7%

9% 9% 9% 9% 9% 9% 9%

0%

25.000 0,0 % 2011 2015 2020 2025 2030 2035 2040 zwischen 2011 und 2040

Zuwachs der Senioren

o © bulwiengesainfografik

um

0 -0,5 %

MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

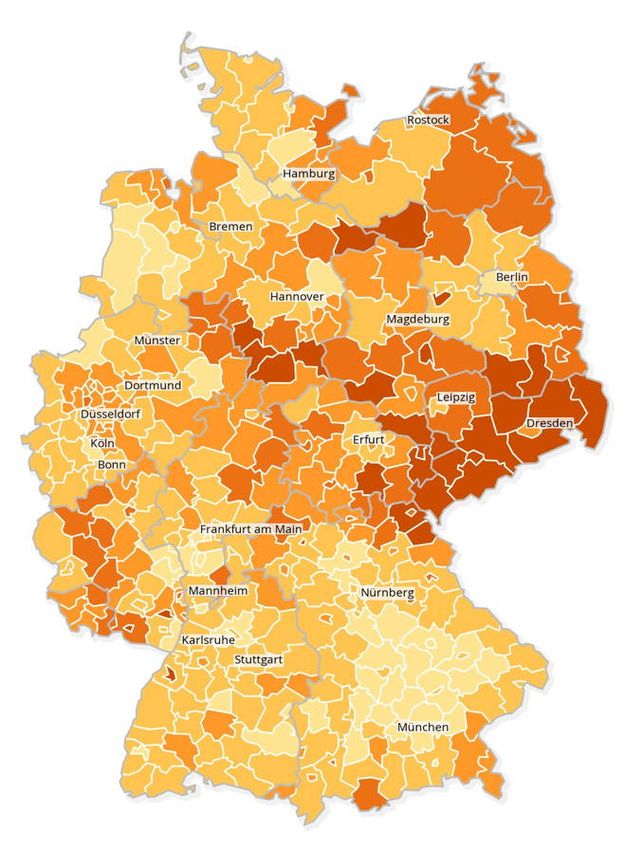

bulwiengesa

»

Flächende-

ckende Bevöl-

kerungsab-

nahme bis auf

strukturell

gewachsene

Wirtschaftsge-

biete in 2040

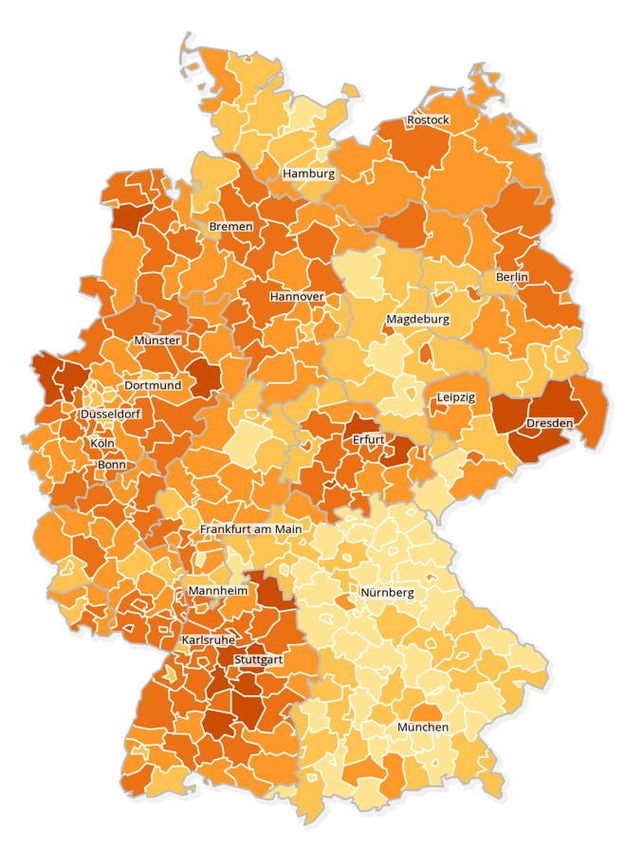

Einwohnerentwicklung unter -1,8 Bevölkerungsprognose 2040 unter -18,6

Veränderung 2016-2019 in % -1,8 bis -0,5 Veränderung 2019-2040 in % -18,6 bis -8,4

-0,5 bis 0,6 -8,4 bis -1,4

0,6 bis 1,9 -1,4 bis 5,0

© bulwiengesainfografik über 1,9 © bulwiengesainfografik über 5,0

© bulwiengesa AG 2021 – P2101-7249 Seite 7MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Haushaltsstruktur und Prognose

Deutschland, Personen je Haushalt, ab 2020 Prognose

100 %

Struktur der Seniorenhaushalte 2018

Deutschland, Rentner/Pensionäre, Anzahl der Haushalte in Tsd.

43%

13 % 12 % 11 % 10 % 10 % 10 % 10 % Einpersonenhaushalte

12 % 12 % 11 % 11 % 10 % 10 % 10 % 1% in Deutschland in 2040

3%

34 % 35 % 36 % 37 % 37 % 37 % 37 %

50 % 1 Pers./Haush.

2 Pers./Haush.

1,50

44 % 52 %

41 % 41 % 42 % 42 % 43 % 43 % 43 % 3 Pers./Haush.

4 Pers./Haush.

0%

o © bulwiengesainfografik

o © bulwiengesainfografik

2011 2015 2020 2025 2030 2035 2040 Personen je Senioren-

haushalt

1 2 3 ≥4 in 2018

Quelle: RIWIS, BBSR 2012, Statistisches Bundesamt, Berechnungen bulwiengesa Quelle: Einkommens- und Verbraucherstichprobe 2018

52%

Die deutsche Bevölkerung wird nicht nur weniger und älter, Die Mehrheit der Generation 65+ (52 %) lebte 2018 in einem

sondern auch singulärer. Zählten in 2011 noch 2,01 Personen Einpersonenhaushalt. Gefolgt davon befanden sich 44 % in

zu einem Haushalt, so reduzierte sich die durchschnittliche einer Paargemeinschaft, indem mit dem Ehe- oder Lebens-

Haushaltsgröße in 2020 auf 1,95 Personen je Haushalt. Bis partner in einem gemeinsamen Haushalt gelebt wurde. Nur

2040 wird mit einem Wert von 1,88 Personen je Haushalt ein kleiner Anteil von 4 % wohnte mit Bekannten oder Ver- Einpersonenhaushalte

gerechnet. Angesichts der Singularisierung der Gesellschaft, wandten in einem Mehrpersonenhaushalt zusammen. Im Ver- der Bevölkerung 65+

der steigenden Lebenserwartung und der steigenden Anteile gleich zur Einkommens- und Verbraucherstichprobe 2013 in 2018

der Seniorenhaushalte wird die Nachfrage nach altersgerech- blieben die Haushaltsstrukturen nahezu gleich (Zweiperso-

tem Wohnen und im Speziellen der Bedarf nach Pflegeimmo- nenhaushalte: 45 %). Unberücksichtigt bleiben bei dieser Be-

bilien stark ansteigen. trachtung Senioren, die in einer Gemeinschaftsunterkunft wie

in einem Pflegeheim wohnen.

© bulwiengesa AG 2021 – P2101-7249 Seite 8MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Jeder 6.

» Quoten der Pflegebedürftigen

Bevölkerung über 65 Jahre

Deutschland, ab 2020 Prognose

Pflegequote nach Alter und Bundesländern

100 %

12 % 14 % 15 % 16 % der über 65-Jährigen

Gesamt 75-85 J.* 85-90 J. 90 J.

14 % 19 % 14 % wird in 2040 im Hochbe-

75 % 18 % Deutschland 4,96 % 40,10 % 49,44 % 76,33 %

20 % 19 % tagtenalter 85+ sein

19 % 22 % 1 Schleswig Holstein 4,45 % 32,39 % 41,43 % 69,04 %

50 %

24 % 2 Hamburg 4,19 % 36,99 % 43,34 % 68,39 %

30 % 22 %

23 % 3 Niedersachsen 5,62 % 45,49 % 55,49 % 82,83 %

25 %

24 % 27 % 29 % 4 Bremen 5,08 % 41,35 % 48,42 % 71,97 %

20 %

0% 5 Nordrhein-Westf. 5,38 % 44,81 % 52,09 % 78,06 %

2011 2020 2030 2040 6 Hessen 4,94 % 42,48 % 51,45 % 80,31 %

10/16

7 Rheinland-Pfalz 5,59 % 46,87 % 58,34 % 88,28 %

o © bulwiengesainfografik

65-70 Jahre 75-80 Jahre ≥ 85 Jahre 8 Baden-Württemb. 4,25 % 35,49 % 36,05 % 73,63 %

9 Bayern 3,69 % 31,38 % 42,60 % 75,25 %

70-75 Jahre 80-85 Jahre

10 Saarland 5,61 % 42,63 % 50,33 % 76,00 %

11 Berlin 4,32 % 37,87 % 44,16 % 70,55 % Bundesländer besitzen

Quelle: RIWIS, Statistische Landesämter, Hochrechnungen bulwiengesa

überdurchschnittlich

12 Brandenburg 6,11 % 44,26 % 54,30 % 82,01 %

hohe Pflegequoten in

13 Mecklenburg-Vorp. 6,40 % 46,16 % 57,08 % 84,88 %

2019

Die Alterskohorten der Senioren werden bis 2040 insbeson- 14 Sachsen 5,75 % 40,45 % 51,83 % 82,44 %

dere in den hohen bis sehr hohen Altersschichten erheblich

15 Sachsen-Anhalt 5,91 % 39,80 % 49,77 % 79,67 %

zunehmen. In Hochrechnungen wird davon ausgegangen, dass

16 Thüringen 3,03 % 12,35 % 32,58 % 56,00 %

vor allem die 75- bis 80-Jährigen bis 2040 einen Anteil von

Quelle: Pflegestatistik 2019 des Statistischen Bundesamtes; Auswertung der bulwien-

22 % der Senioren ausmachen werden. Auch die Gruppe der gesa AG (Pflegequote allgemein und nicht stationär verwendet)

80- bis 85-Jährigen wird in diesem Zeitfenster bis zu 18 % am * Pflegequote 75-80 und 80-85 addiert; rote Markierung: relativer hoher Wert

Gesamtanteil der Senioren betragen. Nahezu jeder 6. wird sich

als Senior im Hochbetagtenalter mit 85 Jahren oder mehr

Die Pflegequote gibt den Anteil der Pflegebedürftigen an der

befinden. In diesem Zusammenhang wird ein insbesondere

jeweiligen Bevölkerungsgruppe an. 10 der 16 Bundesländer

durch Hochbetagte vermehrter Betreuungs- und Unterstütz-

weisen hierbei schon jetzt überdurchschnittlich hohe Pflege-

ungsbedarf abgeleitet.

© bulwiengesa AG 2021 – P2101-7249 Seite 9MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

76%

quoten verglichen zum Durchschnittswert von Deutschland

auf. Im Vergleich zu den Pflegequoten aus 2017 haben sich die

Quoten in allen Bundesländern in 2019 erhöht, was bereits in

der Pflegequote von 4,96 % für gesamt Deutschland deutlich

wird (2017: 4,1 %). der über 90-Jährigen wei-

sen Pflegebedürftigkeit

Die Auswertung aller Pflegequoten nach Alter und Bundeslän- auf in 2019

dern zeigt, dass mit zunehmendem Alter der Anteil von pfle-

gebedürftigen Personen erheblich ansteigt. In stationären

Versorgungseinrichtungen sind 50 % bereits 85 Jahre und

älter, die aufgrund ihrer Schwerstpflegebedürftigkeit einer

professionellen Dauerpflege bedürfen. So ist jede zweite Per-

son zwischen 85 und 90 Jahren pflegebedürftig, wohingegen

die Pflegequote ab 90 Jahren durchschnittlich rd. 76 % be-

50%

trägt. Auffallend ist, dass 10 der insgesamt 16 Bundesländer

der in stationären Ein-

überdurchschnittlich hohe Pflegequoten aufweisen, was einen

richtungen versorgten

derzeitig hohen Seniorenanteil in den jeweiligen Bundeslän-

Pflegebedürftigen sind

dern sowie weiterhin steigende Pflegequoten in den nächsten

85 Jahre und älter in

Jahren impliziert. In diesem Zusammenhang boten alleine in

2019

2019 bereits 11.300 der 15.400 Pflegeheime vollstationäre Dau-

erpflege an. Daher entfallen 90 % aller Plätze auf die Dauer-

pflege. Die restlichen Heime boten Kurzzeitpflege, Tages-

und/oder Nachtpflege an.

Aus den hohen und abermals gestiegenen Pflegequoten im

Alter lässt sich in den nächsten Jahren ein stark wachsender

Bedarf in der Pflege wie auch in professionellen Versorgungs-

90%

institutionen ableiten. der Pflegeheime bieten

vollstationäre Dauer-

pflege an in 2019

© bulwiengesa AG 2021 – P2101-7249 Seite 10MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

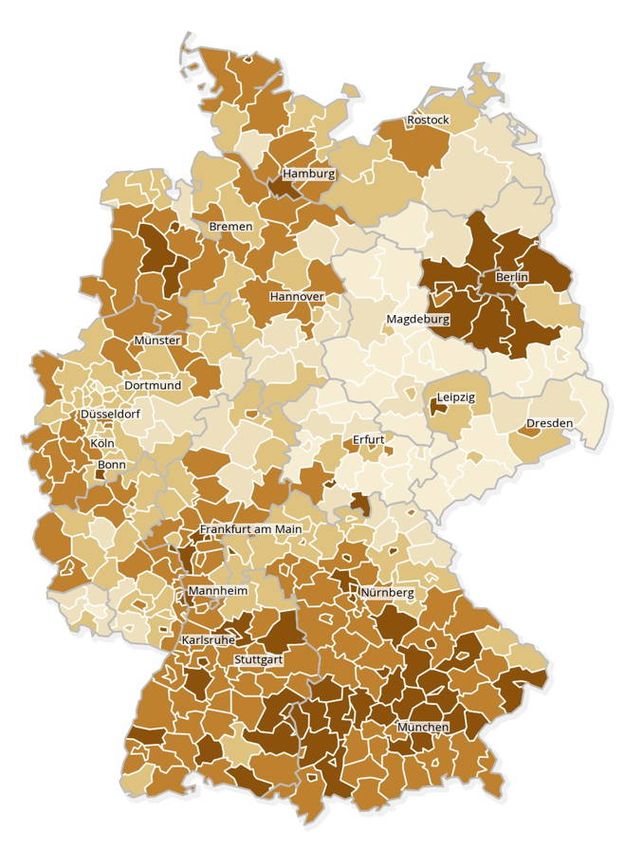

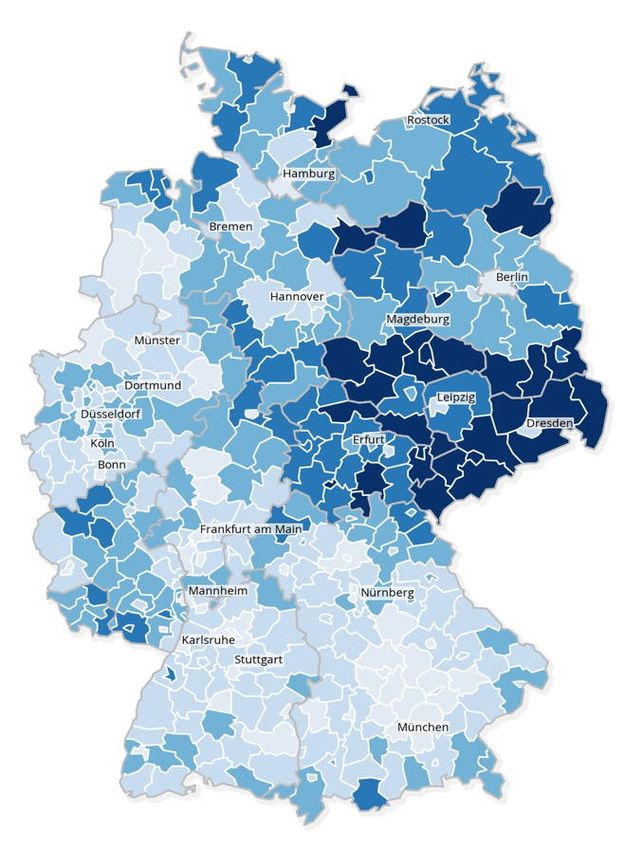

bulwiengesa

»

Konzentrati-

onseffekte der

Überalterung

insbesondere in

den neuen

Bundesländern

bis 2040

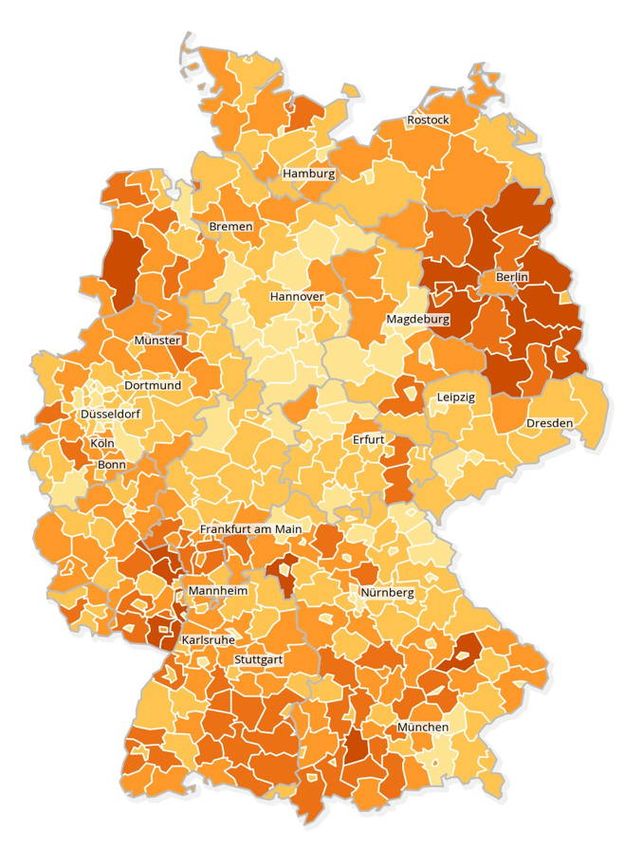

Einwohner ab 65 Jahren zu 20-64 Jahren unter 32,3 Einwohner ab 65 Jahren zu 20-64 Jahren Prognose unter 46,7

2019 in % 32,3 bis 37,4 2040 in % 46,7 bis 56,9

37,4 bis 42,4 56,9 bis 66,4

42,4 bis 49,1 66,4 bis 79,0

© bulwiengesainfografik über 49,1 © bulwiengesainfografik über 79,0

© bulwiengesa AG 2021 – P2101-7249 Seite 11MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

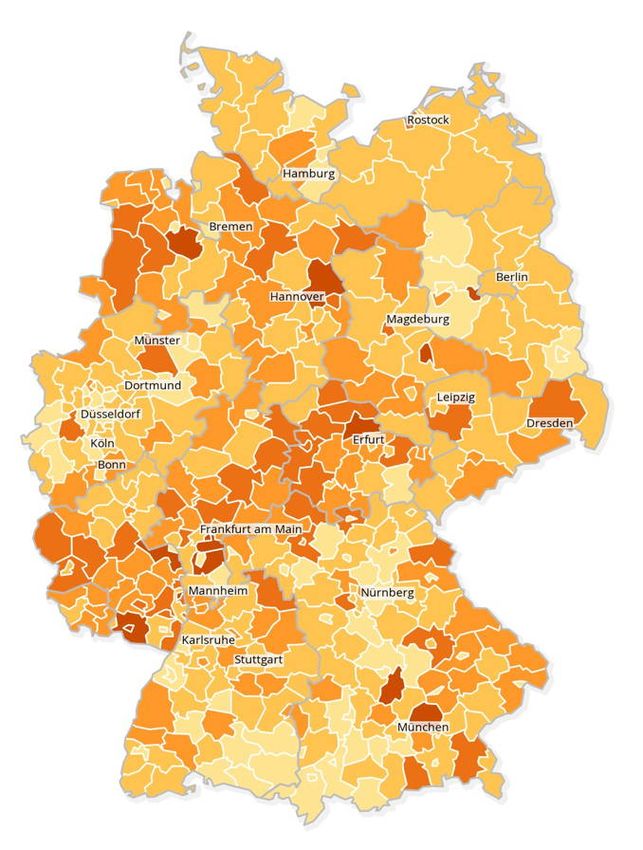

bulwiengesa

»

Deutschland

altert durch die

starke

Zunahme der

Hochbetagten

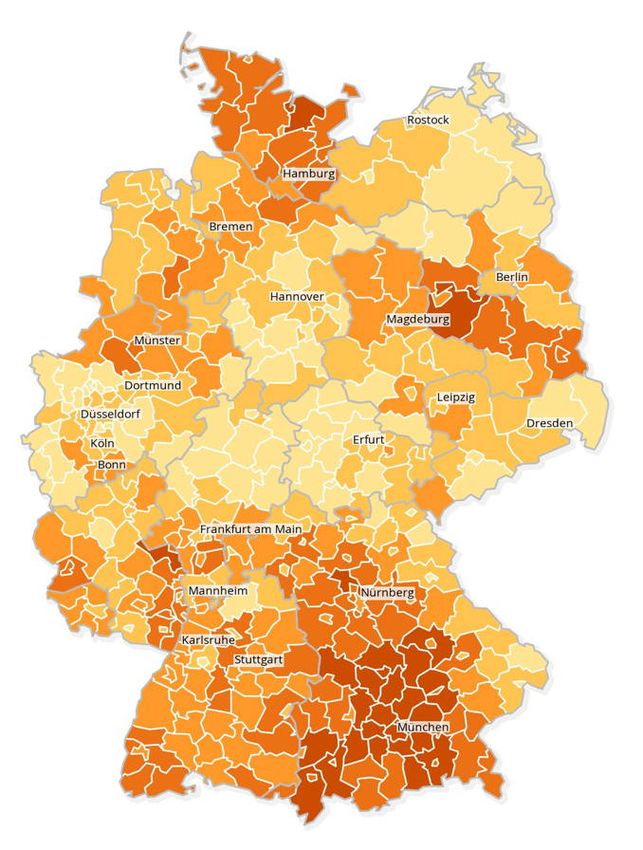

Hochbetagte ab 85 Jahren unter 2,6 Hochbetagte ab 85 Jahren Prognose unter 4,2

2019 Bevölkerungsanteil in % 2,6 bis 3,0 2040 Bevölkerungsanteil in % 4,2 bis 5,3

3,0 bis 3,3 5,3 bis 6,7

3,3 bis 3,7 6,7 bis 8,7

© bulwiengesainfografik über 3,7 © bulwiengesainfografik über 8,7

© bulwiengesa AG 2021 – P2101-7249 Seite 12MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

20,9%

» Definition Pflegebedürftigkeit Dauerpflege kurzfristig und flexibel Pflegebedürftige aufge-

nommen. Ferner werden Pflegebedürftige, die nach einem

Pflegebedürftige sind erfasste Personen, die nach dem SGB XI Krankenhausaufenthalt direkt in eine Pflegeeinrichtung über-

bestimmte Leistungen erhalten.1 Die Erfassung der Pflegebe- wiesen werden und noch keinen Pflegegrad aufweisen, in die

dürftigkeit und somit Zuordnung zu den Pflegegraden 1 bis 5 statistische Erhebung der in Heimen vollständig versorgten (+820.000) Pflegebedürf-

erfolgt durch die Pflegekassen oder über das private Versiche- Pflegebedürftigen mit aufgenommen. tige mehr im Vergleich

rungsunternehmen.2 Personen sind dem SGB XI nach pflege- 2019 zu 2017*

bedürftig, wenn eine aufgrund einer gesundheitlich bedingten

Beeinträchtigung einhergehende Hilfe durch andere gewähr- » Key Facts Pflegestatistik 2019

leistet werden muss. Hierbei umfassen körperlich, psychisch,

80%

kognitiv oder gesundheitlich bedingte Einschränkungen den Insgesamt wurden zum Stand Dezember 2019 insgesamt 4,1

Pflegebedürftigkeitsbegriff, die die Betroffenen in ihrer All- Mio. Pflegebedürftige gezählt, dies entspricht im Vergleich zu

tagskompetenz in unterschiedlichen Maßen einschränken. Die 2017 einem Zuwachs von zusätzlich 820.000 Pflegebedürfti-

Pflegebedürftigkeit tritt dann ein, wenn sie aller Voraussicht gen (+20,9 %).3 Dabei wurden 80 % der Pflegebedürftigen in

nach mindestens sechs Monate bestehen bleibt und eine fest- der angestammten Häuslichkeit versorgt. Hiervon wurden der Pflegebedürftigen

gelegte Schwere aufweist. wiederum 64 % von Angehörigen und 30 % mit Hilfe oder sind 65 oder älter

vollständig von Pflegediensten zu Hause gepflegt (+18,4 % zu

2017). Weitere 210.000 des Pflegegrads 1 wurden ohne jegliche

» Stationäre Pflege: Versorgung in Pflegeheimen Leistungen der ambulanten Pflege zu Hause umsorgt (Entlas-

79%

tungsbeitrag bis zu 125 Euro; Erstattung durch Pflegekasse an

Die Zuordnung von Pflegebedürftigen erfolgt hierbei über die Leistungsempfänger oder direkte Abrechnung des Leistungs-

Nutzung von vollstationärer oder teilstationärer Pflege. Voll- erbringers bei Pflegekasse). In vollstationären Einrichtungen

stationäre Pflege umfasst Dauer- und Kurzzeitpflege, wohin- wurden 20 % der Pflegebedürftigen in 2019 versorgt. Die Ver-

gegen die teilstationäre Pflege die Nutzung von Tages- und teilung der Pflegegrade zeigt hierbei eine starke Ausrichtung der Pflegebedürftigen

Nachtpflegeangeboten enthält. Kurzzeitpflege kann ein festes auf Pflegebedürftige der Grade 3 bis 5 von 79 %. Trotz der haben Pflegegrad 3 bis 5

Kontingent an Plätzen oder eingestreute Plätze aufweisen. Bei konstanten Zahl von Pflegebedürftigen im Vergleich zu 2017

eingestreuter Kurzzeitpflege werden in der vollstationären wird der Bedarf an stationärer Pflege die nächsten Jahre durch

1

Das elfte Sozialgesetzbuch beschreibt die Leistungen (Dienst-, Sach- und Geldleistungen

eine alternde Gesellschaft samt Multimorbidität zu beobach-

z. B. für pflegerische Betreuungsmaßnahmen) der Pflegeversicherung. Träger der sozialen ten sein. Von allen Pflegebedürftigen waren allein 80 % aller

Pflegeversicherung sind die Pflegekassen.

2

Pflegebedürftigen 65 Jahre und älter, sogar 34 % waren 85+.

Versicherte mit Pflegegrad (ermittelter Grad der Pflegebedürftigkeit durch Beeinträchti-

gung der Selbstständigkeit und Fähigkeiten in 5 Abstufungen) erhalten Zuschüsse durch * Effekte des Pflegebedürftigkeits-

3

die Pflegekasse in Form von Geld- und Sachleistungen. Effekte des Pflegebedürftigkeitsbegriffs zum 01.01.2017 sind hierbei zu berücksichtigen. begriffs sind zu berücksichtigen.

© bulwiengesa AG 2021 – P2101-7249 Seite 13MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

» Verteilung der Pflegebedürftigen in ambulanter und stationärer Versorgung Stationäre Pflege

Jeder 5. Pflegebedürftige

4,1 Millionen Pflegebedürftige insgesamt wird in Deutschland stati-

onär versorgt.

zu Hause versorgt: in Heimen vollständig versorgt:

3,31 Mio. (80 %) durch ... 818.000 (20 %)

Angehörige: Pflegedienste: Vollstationäre Pflege:

Langfristige

2,12 Mio. Pflegebedürftige* 983.000 Pflegebedürftige 818.000 Pflegebedürftige

Abnahme der Pflege

60 55,8 % 60 60 durch Angehörige

Trotz bevorzugter Pflege

45,9 %

zu Hause wird die Versor-

gung durch Angehörige

40 40 40 34,4 % langfristig zurückgehen,

30,4 % 29,5 % 29,4 % da die Kinder- und Ehe-

gattenpflege sinkt.

19,8 %

20 20 20 15,2 % Die Anzahl der auf statio-

10,2 % 11,8 % näre Pflege angewiese-

8,2 % nen Pflegebedürftigen

3,4 % 4,5 %

0,8 % wird aufgrund des sich

0,0x %** verändernden Pflegepo-

0 0 0

tenzials und Singularisie-

PG 1 PG 2 PG 3 PG 4 PG 5 PG 1 PG 2 PG 3 PG 4 PG 5 PG 1 PG 2 PG 3 PG 4 PG 5

rungstrends stabil blei-

durch 14.700 Pflegedienste mit 421.600 in 15.400 Pflegeheimen mit 796.500 ben bzw. zunehmen.

Beschäftigten (69 % in TZ, 41 % über 50 J.) Beschäftigten (66 % in TZ, 43 % über 50 J.)

Quelle: Pflegestatistik 2019, Statistisches Bundesamt

* Entspricht den Empfängern*Innen von ausschließlich Pflegegeld nach Pflegeversicherungsgesetz SGB XI; ** Werte liegen unter 0,5 %

© bulwiengesa AG 2021 – P2101-7249 Seite 14MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Pflegebedürftigkeit nach Pflegestufen und -graden Entwicklung der Pfle-

Deutschland, 2003-2019, in Tsd. gegrade:

Pflegestufen Pflegegrade** Seit 2003 bis 2019 kann

in Heimen (blau) & insgesamt (grün) in Heimen (blau) & insg. (grün) ein starker Zuwachs der

5.000 Pflegebedürftigen

241,64 5 beobachtet werden.1 Die

seit der Pflegereform initi-

573,15 4

ierten Pflegegrade geben

224,18 darüber Aufschluss, dass

4.000

sich eine demografisch

549,38

bedingte Verschiebung

1.215,76 3

Anzahl der Pflegebedürftigen

323,96

der Pflegegrade zwischen

310,75 2017 und 2019 entwickelt

304,74

3.000 1.022,45 hat:

293,10 890,25

291,75

280,69 836,65 Abnahme der Pflegebe-

III* 276,13 818,19

787,02 dürftigen mit PG 1

787,47

768,09 (-12,9 %), PG 2 (-7,0 %)

2.000 II 764,08 1.796,01 2

und PG 5 (-6,3 %).

1.637,39 1.566,69

1.465,37 Zunahme der Pflegebe-

1.370,02

1.156,78 1.247,56 dürftigen mit PG 3

I 1.029,08 1.068,94

1.000 (+9,3 %) und PG 4

46,13 298,12 1

(0,0x %).2

151,95 157,16 160,55 132,78 124,47 5

141,10 145,14 146,84

III* 133,63 240,61 240,68 4 Der Trend hin zu stärke-

299,94 295,92 299,40 302,64 309,94

II 282,70 293,55 257,75 281,77 3 rer Pflegebedürftigkeit

I 216,31 231,11 253,41 264,17 283,27 291,19 304,24 174,11 161,94 2

0 wird sich die nächsten

7,49 6,52 (1)

2003 2005 2007 2009 2011 2013 2015 2017** 2019 Jahre weiter auf die PG 3

bis 5 verlagern.

Quelle: Pflegestatistik 2003 bis 2019 des Statistischen Bundesamtes; RIWIS, bulwiengesa 1

Effekte des Pflegebedürftigkeits-

* einschließlich Härtefälle begriffs sind hierbei zu berück-

** im Rahmen des neues Pflegestärkungsgesetzs 2017 erfolgten Anpassungen u. a. hinsichtlich des Pflegebedürftigkeitsbegriffs der Pflegegrade 1 bis 5 sichtigen

2

Werte liegen unter 0,5 %

© bulwiengesa AG 2021 – P2101-7249 Seite 15MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Prognose Pflegebedürftige

Extremer Anstieg an Pflegebedürftigen

6

Entwicklungen in der stationären Pflege

Deutschland, 2003-2019, in Tsd.

1.000 20

40%

Anstieg der Pflegebe-

Plätze/Pflegebedürft.

750 15 dürftigen von 2019 bis

Pflegeheime

in Millionen

4 2040

Informell häusliche UND 500 10

ambulante Dienste (gesamt)

2 250 5

Stationär (gesamt) 0 0

92,3%

0

2003 2007 2011 2015 2019

2010 2015 2020 2025 2030 2035 2040

o © bulwiengesainfografik

o © bulwiengesainfografik

vollstationäre Pflegebedürftige

Pflegebedürftige gesamt verfügbare Plätze vollstationärer Dauerpflege Auslastungsquote in der

vollstationären Pflege in

Stationär Pflegebedürftigte Pflegeheime gesamt 2019

Quelle: Pflegestatistik 2019 des Statistischen Bundesamtes; RIWIS Quelle: Pflegestatistik 2019 des Statistischen Bundesamtes; RIWIS

Bis zum Jahr 2040 wird ein Anstieg der Pflegebedürftige auf Die Versorgungsquote durch stationäre Pflegeplätze beträgt

5,59 Mio. Personen prognostiziert. In diesem Zusammenhang deutschlandweit etwa 20 %. Die Auslastung der verfügbaren

könnte sich die Heimquote bei einer moderaten Fortschrei- Plätze in der vollstationären Pflege liegt bei 92,3 %, die der

bung des Anteils der stationären Pflegebedürftigen erhöhen. vollstationären Dauerpflege bei 90,6 % in 2019. Die Auslas-

Der Bedarf zukünftig stationärer Pflegeplätze bedarf jedoch tungsquoten variieren hierbei je nach Bundesland. Der Pflege-

der Betrachtung in Szenarien. Die informell häuslichen und heimmarkt ist lokal wie regional unterschiedlich ausgeprägt,

ambulanten Dienste werden bis 2040 die Pflege von rd. 4,2 so dass es vor Ort zu Unterversorgungen kommen kann, die

Mio. Pflegebedürftigen (Delta) auffangen müssen. Der Anteil mit dem bundesdeutschen Durchschnitt nicht abbildbar sind.

der häuslichen Pflege wird sich zu Gunsten ambulanter Die Anzahl der Pflegeheime hat von 2003 bis 2019 um 57,9 %

Dienste verschieben, da die pflegende Generation durch Ange- zugenommen, die der Pflegeplätze um 35,9 %.

hörige demografiebedingt stark sinken wird.

© bulwiengesa AG 2021 – P2101-7249 Seite 16MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

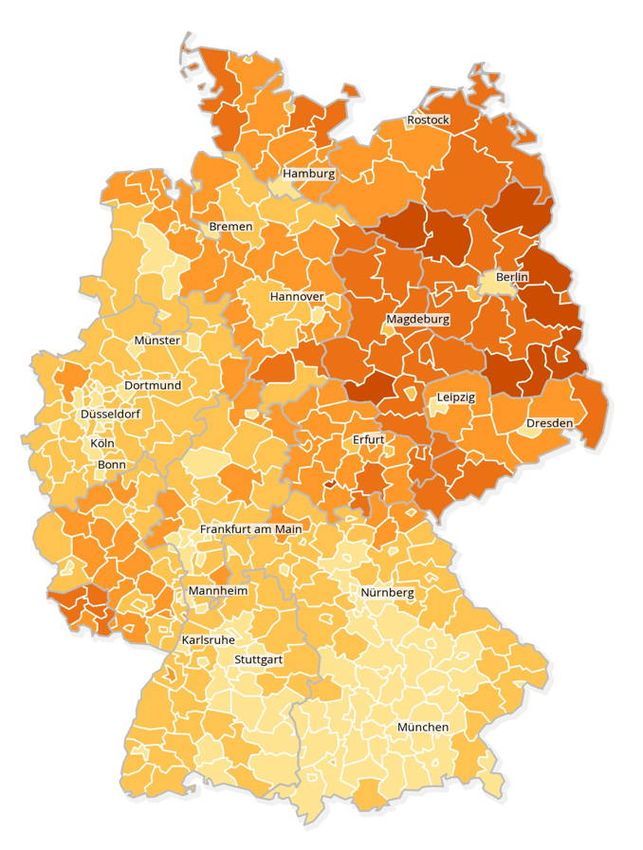

bulwiengesa

»

Pflegebedürf-

tigkeit wird

sich bis 2040

landesweit

immens erhö-

hen

»

Bis zu 232 %

Zunahme der

Pflegebedürf-

tigkeit v. a. in

Süddeutschland

Pflegebedürftige Gesamt unter 129,4 Pflegebedürftige Gesamt Prognose unter 137,0

Veränderung 2003-2017 in % 129,4 bis 145,7 Veränderung 2017-2040 in % 137,0 bis 164,7

145,7 bis 160,9 164,7 bis 196,3

160,9 bis 178,6 196,3 bis 232,3

© bulwiengesainfografik über 178,6 © bulwiengesainfografik über 232,3

© bulwiengesa AG 2021 – P2101-7249 Seite 17MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

Bis zu 337 %

Zunahme von

stationär Pfle-

gebedürftigen

v. a. in Ost-

deutschland

zwischen 2017

und 2040

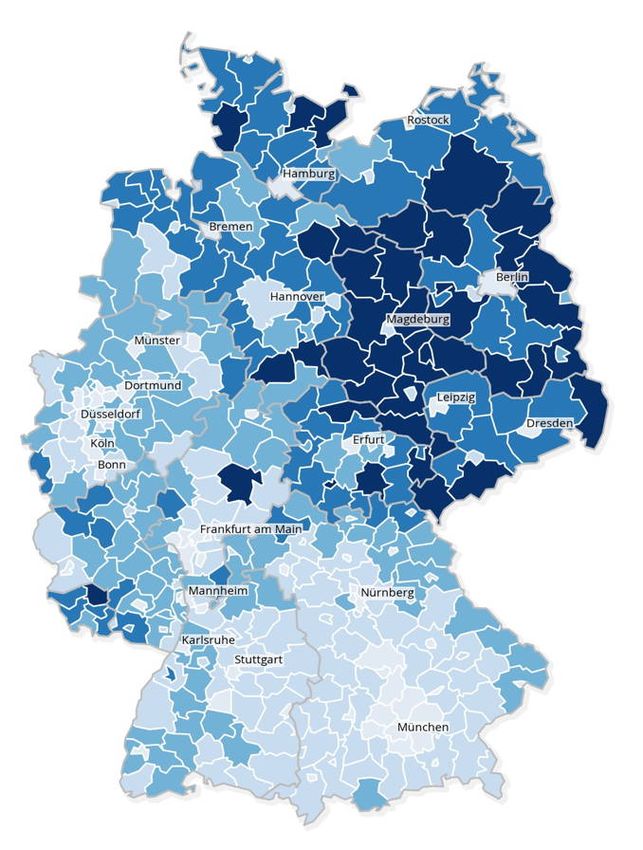

Pflegebedürftige Stationär unter 106,1 Pflegebedürftige Stationär Prognose unter 183,8

Veränderung 2013-2017 in % 106,1 bis 119,2 Veränderung 2017-2040 in % 183,8 bis 227,9

119,2 bis 132,3 227,9 bis 275,6

132,3 bis 148,9 275,6 bis 337,2

© bulwiengesainfografik über 148,9 © bulwiengesainfografik über 337,2

© bulwiengesa AG 2021 – P2101-7249 Seite 18MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

» Alterssicherungsleistung & Einkommen der Senioren Durchschnittlich steht Ehepaaren ein Bruttoeinkommen von

3.500 Euro zur Verfügung. In diesem Kontext wirken sich

Im Alter sind besonders große Unterschiede in den Alterssi- neben den Eigentumsverhältnissen die Einkommen von Seni-

cherungsleistungen zu erkennen, die sich im Familienstand orenhaushalten im erheblichen Maße auf die Bezahlbarkeit

und Geschlecht ausdrücken. Differenzierte Einkommenssitua- von Betreuungs- und Pflegekosten aus. Trotz leichter Zunah- Leichte

tionen werden hierbei in der Geschlechterspezifik deutlich. men der Einkünfte von Senioren seit 2013 wächst aufgrund

Frauen erhalten weitaus weniger Alterssicherungsleistungen vermögensschwacher Einkünfte und Geschlechterspezifik der Zunahme der

als Männer. Gleichzeitig stellen Frauen die größte Nachfrage- Anteil der Hilfsempfänger in stationären Einrichtungen. Einkünfte von

gruppe in Pflegeheimen dar, die monetär weitaus schlechter

gestellt sind. Frauen erhalten hierbei bis zu 35 % weniger Ein-

Senioren seit

kommen als Männer. Zudem weisen Männer weitaus höhere 2013

Alterssicherungsleistungen und zusätzliche Einkommen auf.

»

Alterssicherungsleistungen und zusätzliche Einkommen

Alterssiche- Zusätzliche Alterssiche- Zusätzliche Brutto- Netto-

rungsleistungen Einkommen rungsleistungen Einkommen einkommen einkommen

Anteil der Bezieher*Innen in % Beitrag je Bezieher*In in Euro Die größte

Ehepaare Nachfrage-

Gesamt 98 59 2.711 1.463 3.507 2.907

Mieter 97 51 2.335 1.155 2.852 2.425

gruppe in

Eigentümer 98 64 2.936 1.611 3.895 3.192 Pflegeheimen

Personen sind Frauen,

Männer (75-80 J.) 99 48 2.012 664 2.317 1.950

die monetär

Männer (85 J. u. älter) 99 46 2.176 372 2.328 1.978

Männer verwitwet 99 43 2.153 682 2.420 2.012 schlechter

Frauen (75-80 J.) 97 40 1.292 548 1.494 1.283 gestellt sind

Frauen (85 J. u. älter) 99 43 1.583 336 1.716 1.488

Frauen verwitwet 99 38 1.758 554 1.951 1.674

Quelle: Alterssicherungsbericht 2020 der Bundesregierung, Tabelle C.4.1

© bulwiengesa AG 2021 – P2101-7249 Seite 19MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

» Leistungen aus der Pflegeversicherung » Kosten für Bewohner in Pflegeheimen

Ein Pflegeleistungsanspruch ergibt sich aus einer seit mindes- Die Gesamtkosten für Bewohner in Pflegeheimen ergeben sich

tens sechs Monaten bestehenden Pflegebedürftigkeit, die in aus den Komponenten Pflege, Unterkunft und Versorgung

fünf Pflegegrade beginnend mit Pflegegrad 1 bis einschließlich sowie den Investitionskosten. Für die Pflege ist ein Eigenanteil Pflegeleistun-

Pflegegrad 5 unterschieden werden. zu tragen, der über die Pflegeleistungen der Pflegeversiche-

Im Falle der Pflegebedürftigkeit kann der Anspruch auf Pfle- rung hinausgeht. Dieser lag laut Pflegestatistik 2019 bei ca. gen in statio-

geleistungen durch ambulante Pflegesachleistungen oder sta- 799 Euro im Monat. Für Unterkunft und Verpflegung ist in der närer Pflege

tionäre Pflege je nach Pflegegrad unterschiedlich hoch von der vollstationären Dauerpflege im Durchschnitt mit 757 Euro

Pflegekasse bezuschusst werden. Bei vollstationärer Pflege nebst zusätzlichen Aufwendungen für Zusatzleistungen und

über Pflege-

werden von der Pflegeversicherung pauschale Leistungen für Investitionskosten zu rechnen. Unter den Investitionskosten versicherung

Pflege, einschließlich Betreuung der medizinischen Behand- sind die Aufwendungen des Trägers des Pflegeheims zu ver-

und Eigenan-

lungspflege in Pflegeheimen bezuschusst. stehen, die die Erstehung, Herstellung und Instandsetzung

der Einrichtung nebst Anlagen beinhalten. Unter Zugrundele- teil

gung marktüblicher Investitionskosten von rd. 17 Euro/Tag

Leistungskatalog Pflegegeld ergeben sich bei durchschnittlich 30,42 Tagen/Monat monat-

»

Max. Leistung pro Monat nach Grad der Pflegebedürftigkeit (PG) liche Investitionskosten von rd. 517 Euro. Dieser Posten kann

nach Förderung der Länder unterschiedlich hoch sein.

Monatliche Leistungen bei ambulanter Pflege (Euro)

PG 1 PG 2 PG 3 PG 4 PG 5

Je nach Zimmerstruktur, Lage und Bundesland liegt der zu

Geldleistung ambulant 316 545 728 901

zahlende Gesamtkostenbeitrag für einen Pflegeplatz bei ca. Anteil der

Sachleistung ambulant * 689 1.298 1.612 1.995

Monatliche Leistungen bei (teil-) stationärer Pflege (Euro)

2.070 Euro pro Monat. Die täglichen Kosten für einen Bewoh- Investitions-

ner im Pflegeheim belaufen sich auf rd. 68 Euro.

PG 1 PG 2 PG 3 PG 4 PG 5 kosten an

Leistungsbetrag 689 1.298 1.995 Gesamtkosten

teilstationär

Leistungsbetrag 125 770 1.262 1.775 2.005 für Bewohner

stationär

stationär von

Quelle: Bundesministerium für Gesundheit, * Entlastungsbeitrag von bis zu 125 Euro

24,9 %

© bulwiengesa AG 2021 – P2101-7249 Seite 20MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

81,8%

» Zahlungen von Hilfe zur Pflege (5.-9. Kap. SGB XII) Bei vermögensschwachen Einkommensverhältnissen bietet

die Hilfe zur Pflege die Unterstützung von Pflegebedürftigen

an, wenn die Leistungen aus der Pflegeversicherung und das

Empfänger von Hilfeleistungen (Anzahl) eigene Vermögen nicht zur Finanzierung der Pflegekosten

Deutschland, 2005-2019, in Tsd. ausreichen. Der Sozialhilfeträger kommt in stationären Ein- der Empfänger von Hilfe

richtungen für die Pflegeversorgung in Form der Kostenüber- zur Pflege befindet sich

350 3.500

nahme des Pflegebedürftigen auf, falls Pflegekosten durch die in stationären Einrich-

300 3.000

Pflegekasse nicht abgedeckt werden können. tungen

250 2.500

Pflegebedürftige

Versorgungsart

200 2.000

150 1.500

39%

100 1.000

50 500

0 0

der Pflegebedürftigen in

2005 2007 2009 2011 2013 2015 2017 2019

stationären Einrichtun-

gen beziehen Leistungen

Versor- Hilfe zur Pflege: außerh. v. Einrichtungen aus Hilfe zur Pflege. Aus

gungsart:

Hilfe zur Pflege: in Einrichtungen Betreibersicht bedeutet

© bulwiengesainfografik

dies eine sichergestellte

Pflegebe- Pflegebedürftige: stationäre Pflege insg. Deckung der Pflegekos-

dürftige:

Pflegebedürftige: zuhause versorgt* ten unabhängig der

finanziellen Stellung der

Quelle: Pflegestatistik 2003 bis 2019 des Statistischen Bundesamtes; RIWIS Heimbewohner.

* Leistungsempfänger von Pflegegeld und ambulanter Pflege

© bulwiengesa AG 2021 – P2101-7249 Seite 21MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

» Leistungsverteilung der Hilfe zur Pflege nach regiona- Der Großteil pflegebedürftiger Hilfeempfänger befindet sich

ler Differenzierung mit einem Anteil von 81,8 % in stationärer Pflege. Bezieht

man sich bei der Betrachtung nur auf Personen in stationären

Einrichtungen bezogen 39 % Hilfe zur Pflege.

Hilfe zur Pflege auf Länderebene Zunahme der

Anteil Empfänger von Hilfeleistungen in der stationären Pflege 2019 Im Rahmen der Hilfe zur Pflege in Einrichtungen wurde zwi-

schen 2005 und 2019 eine Zunahme von 21,9 % an Empfän- Hilfeempfän-

20 % 30 % 40 % 50 % 60 % gern von Hilfeleistungen verzeichnet, was nahezu simultan ger stationär

mit der Zunahme an stationär Pflegebedürftigen von 20,9 %

Deutschland

Baden-Württemberg 34

319

einherging. Hilfe zur Pflege außerhalb von Einrichtungen

um 21,9 %

Bayern

14

42 nahm in derselben Zeitbetrachtung um 10,8 % ab, obwohl die zwischen 2005

Berlin

Anzahl Pflegebedürftiger von 2003 bis 2019 um 93,3 %

Brandenburg 8 und 2019

Bremen 3 zunahm. Auch, wenn sich der Großteil der aktuellen Rentner-

Hamburg 10 generation in einer stabilen finanziellen Lage befindet, wer-

Hessen 20

den Senioren zukünftig immer häufiger von Altersarmut

»

Mecklenburg-Vorp. 8

Niedersachsen 32 betroffen sein.

Nordrhein-Westfalen 89

Rheinland-Pfalz 16 Regionale Differenzierungen beim Empfang von Hilfeleistun-

Saarland 6

gen in stationärer Pflege lassen sich unter anderem auf unter-

Sachsen 12

schiedlich hohe Einkommensdisparitäten in Kombination mit

Abnahme der

Sachsen-Anhalt 8

Schleswig-Holstein 11 Höhe der Pflegequoten zurückführen. Zudem berücksichtigt Hilfeempfän-

Thüringen 7 das Statistische Bundesamt in der Auswertung zu Hilfeleis- ger außerhalb

0 100 200 300 400 tungen auf Länderebene keine Zusatzleistungen wie beispiels-

weise Pflegewohngeld in NRW. Aufgrund statistisch nicht von Einrich-

tungen

o © bulwiengesainfografik

erfasster Effekte zusätzlicher Leistungsbewilligungen können

Empfänger von Hilfeleistungen* (in Tsd.)

sich Länder wie NRW somit deutlich besser von anderen Bun-

Anteil Hilfeempfänger zu stationärer Pflege (%) desländern abheben.

Quelle: Statistik der Empfänger von Leistungen (5.-9. Kap. SGB XII) Statistisches Bun-

Es ist davon auszugehen, dass in den nächsten Jahren die

desamt 2021; RIWIS; bulwiengesa; Effekte wie Pflegewohngeld statistisch nicht

berücksichtigt, * Empfänger in Einrichtungen Anzahl der Hilfeempfänger zunehmen wird. Ursächlich wer-

den hierfür steigende Heimkosten bei gleichzeitig sinkenden

© bulwiengesa AG 2021 – P2101-7249 Seite 22MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Rentenniveaus sein. Insbesondere die Kumulation niedriger

Renten wird in der Zukunft häufiger, so dass viele Pflegebe-

dürftige finanziell nicht über den Eigenanteil verfügen und

somit zukünftig vermehrt Hilfeleistungen in Anspruch neh-

men müssen.

In den verschiedenen Angebotsstrukturen ambulanter Wohn-

formen ist eine Unterstützung durch den Sozialträger bzw.

durch Kommunen nicht gewährleistet. Ausschließlich Pflege-

heime weisen für jegliche Einkommensschichten eine durch

den Sozialträger sichergestellte Versorgung dar.

© bulwiengesa AG 2021 – P2101-7249 Seite 23MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Nachfrageanalyse: Deutschland wird alt!

Die "Boomer"* kommen: Die "Boomer" werden alt:

»

23,5 Mio. 34 % Deutschland

altert in drei-

facher Hinsicht:

Einwohner über 65 Jahre in 2040 der Senioren sind über 80 Jahren in 2040 absolut, rela-

tiv und durch

die starke

10/16 Jeder 5. Pflegebedürftige wird aktuell in

Zunahme der

Hochbetagten

Bundesländer haben heute schon überdurch- Deutschland stationär versorgt

schnittliche hohe Pflegequoten

Die "Boomer" werden pflegebedürftiger: Die "Boomer" benötigen stationäre Pflege:

≈ 5,59 Mio. bis zu 1,398 Mio.

Menschen sind pflegebedürftig in 2040 stationär Pflegebedürftige in 2040

* „Boomer“ = geburtenstarke Jahrgänge zwischen 1955 und 1965

© bulwiengesa AG 2021 – P2101-7249 Seite 24MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Angebotsanalyse

*

* Werte liegen unter 0,5 %

© bulwiengesa AG 2021 – P2101-7249 Seite 25MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

» Wohnformen im Alter Im Seniorenwohnen zeichnet sich zudem seit einigen Jahren

eine sich stärker entwickelnde Angebotsdifferenzierung ab.

Wohnformen im Alter reichen von der eigenen Häuslichkeit Neben dem zunehmenden Bedarf an Pflegeimmobilien wün-

über (teil-) stationäre und ambulante Wohnformen. Ferner schen sich ältere pflegebedürftige Menschen immer mehr

haben sich mehrgliedrige Einrichtungen im Mixed-Use entwi- Selbstbestimmung und Privatsphäre, die auch in der Entwick- Zunahme der

ckelt und etabliert. Sie basieren auf vielfältigen Angeboten von lung der Pflegeeinrichtungen erkennbar wird. Es zeichnet sich

singulären, ambulanten, bis hin zu vollstationären, gemein- eine Angebotsdifferenzierung stationärer Kurzzeit- und Dau- Pflegedienste

schaftlichen Wohnformen innerhalb von sogenannten „Quar- erpflege ab, die vermehrt in der Umsetzung mehrgliedriger um 38,3 %

tieren“, z. B. einem Stadtviertel oder einem Dorf. Einrichtungen ersichtlich wird. So wächst zunehmend die

Nachfrage nach Komplexeinrichtungen aus stationärer Pflege

zwischen 2003

93 % aller Senioren leben heute in der eigenen Häuslichkeit. und Betreutem Wohnen. und 2019

Falls Unterstützungsleistungen im Alter notwendig sind, wer-

den diese durch die Betreuung von Angehörigen (teilweise mit Die "Big Player" des Seniorenwohnens sind weiterhin unge-

»

Hilfe von Pflegekräften in der eigenen Wohnung) und/oder schlagen die Teilmärkte des Betreuten Wohnens und der stati-

durch ambulante Dienste gewährleistet. onären Pflege. Doch eines vereinen alle Wohnformen unab-

hängig ihrer Ausrichtung: der Markt ist sehr kleinteilig und

gesetzlich unterschiedlich stark reglementiert.

Entwicklungen beim ambulanten Dienst Anstieg der

Der in der Studie gelegte Untersuchungsschwerpunkt liegt auf

2003 2011 2019

dem Pflegeimmobilienmarkt in Deutschland. Nachfolgend

Pflegebedürf-

Pflegedienste insg. (ambulant) 10.619 12.349 14.688 werden zur Markteinordnung einzelne ausgewählte Wohnfor- tigen je Pfle-

Pflegebedürftige je Pflegedienst 42 47 67 men für Senioren kurz textlich wie tabellarisch zusammenge- gedienst um

Personal gesamt (ambulant) 200.897 290.714 421.550 fasst:

Quelle: Statistisches Bundesamt, Pflegestatistiken

59,5 % zwi-

schen 2003

» Begriffsdefinition Betreutes Wohnen

Auch zukünftig ist von einer deutlichen Zunahme der Nach- und 2019

frage nach Leistungen der ambulanten Dienste auszugehen. Anders als in der stationären Pflege gibt es für das Produkt

Dies ist u. a. auf den Rückgang des informellen familiären "Betreutes Wohnen" keine allgemein verbindliche Definition.

Pflegepotenzials zurückzuführen.

© bulwiengesa AG 2021 – P2101-7249 Seite 26MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

»

Die gif-Kompetenzgruppe „Serviceimmobilien“ definiert Ser- service bis hin zu Luxus-Apartments mit Full-Service-Garan-

vicewohnen oder betreutes Wohnen als „eine besondere Form tie ähnlich wie im Hotellerie-Gewerbe.

des Wohnangebotes in Miet- oder Eigentumswohnanlagen/

-gebäuden, das neben den baulichen respektive immobilien- Um hier eine nachvollziehbare Struktur und Transparenz in

spezifischen Voraussetzungen (adäquater Wohnraum) ein dif- die Produktvielfalt zu bringen, hat die gif e. V. in 2018 ein Betreutes

ferenziertes Angebot an Serviceleistungen bereithält“1. „Klassifikationssystem zur Beurteilung von Angeboten des

Servicewohnens für Senioren“ entwickelt. Analog zur Wohnen als

Gesetzlich verankerte bauliche sowie qualitätsorientierte An- DEHOGA-Hotelklassifikation können so die Seniorenwohnan- Kombination

forderungen bestehen in diesem Segment nicht. Einen Orien- lagen nach fünf Qualitätsstufen bzw. Sternekategorien beur-

tierungsrahmen bildet die DIN 77800 mit Empfehlungen zu teilt werden.

aus adäquatem

einem einheitlichen Qualitätsmaßstab für die zu erbringenden seniorenge-

Dienstleistungen (Grundleistungen und Wahlleistungen) Hierzu steht eine vorgegebene Methodik sowie ein klar defi-

rechten

sowie die DIN 18040-2 mit konkreten Empfehlungen zu bau- nierter Kriterienkatalog in den Bereichen Standort, Gebäude

lichen Aspekten der Barrierefreiheit innerhalb der Wohnanla- und Serviceangebot zur Verfügung. Die Einordnung anhand Wohnraum

gen und den einzelnen Wohneinheiten. dieser Kriterien erfolgt dann eigenständig durch den jeweili- und einem

gen Anbieter.

obligatori-

» Produktdifferenzierung beim Betreuten Wohnen schen Angebot

Infolge der uneinheitlichen Produktdifferenzierung im

an Service-

Betreuten Wohnen haben sich in den vergangenen Jahren leistungen

zahlreiche unterschiedliche Wohnkonzepte etabliert, deren

Zuordnung aufgrund einer freien Auslegung der Begriffsdefi-

nition der Anbieter häufig intransparent ist.

Die Einrichtungskonzepte sind stark ausdifferenziert, auch

weil die Bedürfnisse und Anforderungen der Nutzer dies oft-

mals erfordern. Das Angebot reicht von der Bereitstellung

eines barrierefreien Wohnraums ohne verbindlichen Grund-

1

gif e. V., Klassifizierungssystem zur Beurteilung von Angeboten des Servicewohnens für

Senioren, Wiesbaden 2018

© bulwiengesa AG 2021 – P2101-7249 Seite 27MARKTSTUDIE ANALYSE UND ZUKUNFTSPERSPEKTIVEN DES DEUTSCHEN PFLEGEIMMOBILIENMARKTES

bulwiengesa

Klassifizierungssystem zur Beurteilung von Angeboten des Servicewohnens für Senioren

Kriterien (Auswahl) * ** *** **** *****

Wohnlagenqualität Einfach Einfach - mittel Mittel Gut Gut - sehr gut

Mikrostandort

Verkehrsanbindung

Innerhalb der Ortschaft Innerhalb der Ortschaft Fußläufig In direktem Projektumfeld In direktem Projektumfeld

MIV/ÖPNV

Geringes Angebot inner- Verschiedene Anbieter Vereinzeltes Angebot fuß- Verschiedene Anbieter Stadtzentrum/Stadtteilzen-

Versorgungssituation

halb der Ortschaft innerhalb der Ortschaft läufig erreichbar fußläufig erreichbar trum fußläufig

Gesamteindruck

Gebäudeausstattung

Einfache Ansprüche Mittlere Ansprüche Gehobene Ansprüche Hohe Ansprüche Höchste Ansprüche

Gebäude

10 % der Stellplätze unein- 0,8 St/WE + Tiefgarage mit

Baurechtliche Anforderun- 1 Stellplatz für 3 Wohnun- 0,8 Stellplätze pro Woh-

Pkw-Stellplätze geschränkt Aufzugsverbindung zu den

gen und DIN 18040 Teil 2 gen nung

DIN 18040 Teil 2 R Wohnungen

Komfortausstattung mit

Verschiedene Räume mit Erweitertes Raumangebot

Gemeinschaftsflächen Keine Einzelne Funkrionsräume u. a. Café, Wellnessbe-

Aufenthaltsqualität und Waschraum

reich, Schwimmbad

Ausstattungsstandards Einfach Einfach Gehoben Gut Sehr gut

Wohnungen

Kleiner, schwellenfrei Balkon > 4 qm und geho- Balkon > 8 qm und hoch-

Balkon Keiner Keiner

zugänglicher Balkon bene Ausstattung wertige Ausstattung

Mindestgröße Hochwertige Ausstattung

Badezimmer DIN 18040 Teil 2 Tageslichtbad Zusätzliches separates WC

1,90 + 2,05 m und zusätzlich Badewanne

Personal < 0,3 VK/100 EW < 0,3 VK/100 EW 0,3 VK/100 EW 1,0 VK/100 EW 2,0 VK/100 EW

Service

Pflegeheim/Tagespflege Ambulanter Pflegedienst Ambulanter Pflegedienst

Pflegeangebote Keine Kooperationen Keine Kooperationen

< 1.000 m Entfernung Reaktionszeit 15 Minuten Reaktionszeit 15 Minuten

Verschiedene Angebote im Kiosk- und Restaurant im Hauseigene regelmäßige

Dienstleistungen Kein Angebot Geringes Angebot

Betreuungsservice Haus Ausflugs-/Reiseangebote

Quelle: Darstellung der bulwiengesa AG nach gif e. V.

© bulwiengesa AG 2021 – P2101-7249 28Sie können auch lesen