Banken haben ein Finanzinstitute und Vermögensaufbau - Verumvest

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Finanzinstitute und Vermögensaufbau

Banken

haben ein

Geheimnis

Zurücklehnen & Geld verdienen

Finanzinstitute und Vermögensaufbau

Liebe zukünftige Immobilieninvestor*innen,

Sparkonten und Kapitallebensversicherungen nehmen bei deutschen Sparer*in-

nen eine Schlüsselrolle ein. Sind aber Banken und Versicherungen bei den aktuell

niedrigen Zinsen noch die richtigen Partner für den Vermögensaufbau?

Verumvest hilft Ihnen dabei erfolgreich Kapital in Immobilien zu investieren.

Profitieren Sie von unserem Wissen und vereinbaren Sie einen kostenfreien Be-

ratungstermin.

Ihr Jürgen Rossegger und Ihr Benjamin Leschkowski

Seite 2

Finanzinstitute und Vermögensaufbau

Inhalt

1. Wie funktionieren Banken und Versicherungen

Banken: Kredite und Zahlungsverkehr

Geldschöpfung durch Kreditvergabe

Versicherungen: Risikoabsicherung durch Solidarität und

Sparprodukte

2. Verkauf von Sicherheiten: Banken und Versicherungen

Spareinlagen nur bis 100.000 Euro sicher

Verkauf vor Beratung – Sicherheit zugunsten der Banken

und Versicherungen

Vorsicht vor intransparenten und komplizierten Produkten

Sinnlose und sinnvolle Versicherungen

3. Herausforderungen für Finanzinstitute und Verbraucher:

Nullzinsen und Digitalisierung

Preise steigen immer – mit Vermögensaufbau Inflation vorbeugen

Alternative für zinsgebundene Produkte

Digitalisierung schafft Transparenz und neue Produkte

4. Anlagestrategie der Banken und Versicherungen:

Starke Rendite und Immobilien

Versicherungen sichern sich mit Immobilien ab

5. Quellen und Links

Seite 3

Finanzinstitute und Vermögensaufbau

1. Wie funktionieren Banken und Versicherungen?

Banken: Kredite und Zahlungs- gen erheben Banken Gebühren. Als In-

verkehr termediär vergeben die Banken Kredi-

te gegen Zinsen, die höher sind als die

Seit es Menschen und Handel gibt, wird Zinsen, die sie für die Einlagen gewäh-

Geld verliehen und geliehen. Dies ist ren. Die öffentlich-rechtlichen Körper-

das traditionelle Geschäft der Banken. schaften wie die Sparkassen sind mehr-

Heute basiert das Kerngeschäft von heitlich in öffentlicher Hand. Sie haben

Banken auf Leistungen gegen Gebühr. den Auftrag, der breiten Bevölkerung

Diese werden bei der Vergabe von Kre- Möglichkeiten für sichere Geldanlagen

diten, Geld- und Kapitalanlageleistun- sowie günstige Kredite zu geben.

gen, Zahlungsverkehrsleistungen sowie

speziellen Finanzdienstleistungen wie Ganz anders sieht das bei Zentralban-

Devisen- und Edelmetallhandel, Ver- ken aus. Seit der Gründung der Euro-

mittlung von Immobilien, Versicherun- päischen Währungsunion ist die Bun-

gen, Bausparverträgen Unternehmens- desbank Teil des Europäischen Systems

beteiligungen und Beratungen erhoben. der Zentralbanken (ESZB). Seit 1998 ist

die Europäische Zentralbank (EZB) die

Bank ist aber nicht immer gleich Bank. gemeinsame Währungsbehörde der

Im deutschen Bankwesen haben sich Europäischen Währungsunion. Sie ver-

fünf verschiedene Banksysteme entwi- antwortet die Überwachung des Ban-

ckelt: Privatbanken wie die Commerz- kensystems und die Regulierung der

bank, öffentlich-rechtliche Banken wie Geldmenge der EU-Mitgliedsstaaten.

Sparkassen, Spezialbanken wie die KfW, Das oberste Ziel der EZB ist die Preisni-

Genossenschaftsbanken wie die DZ- veaustabilität ohne große Schwankun-

Bank sowie die Deutsche Bundesbank, gen des Geldwertes.

die als nationale Zentralbank für die

Stabilität der Währung sorgt. Banken als Finanzdienstleister haben

für deutsche Verbraucher eine gro-

Wie unterschiedlich Banken funktio- ße Relevanz. Einer Untersuchung von

nieren können, zeigt ein Vergleich von Ernst & Young zufolge vertrauen 56 Pro-

Sparkassen und den Zentralbanken. Zu- zent der befragten Verbraucher*innen

nächst ist es so, dass Banken und Spar- in Deutschland darauf, dass ihr Geld auf

kassen wie jedes andere Unternehmen dem Konto sicher ist. An eine neutrale

Gewinne erwirtschaften müssen. Für Beratung durch die Banken glauben sie

Zahlungsverkehr und Dienstleistun- hingegen weniger.

Seite 4

Finanzinstitute und Vermögensaufbau

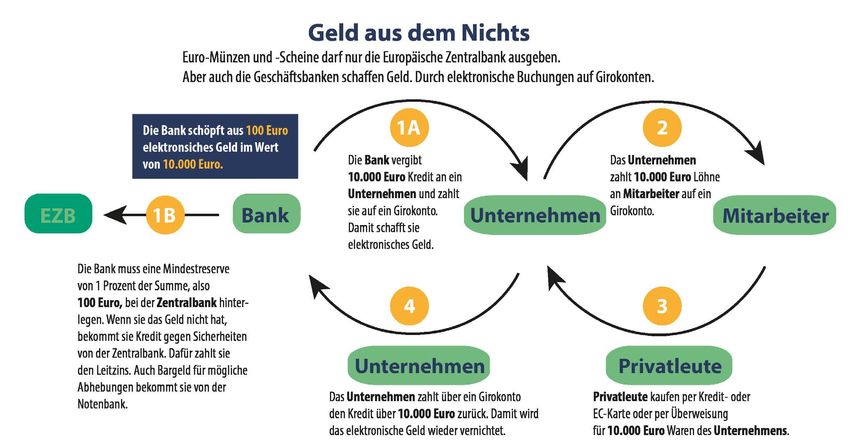

Geldschöpfung durch Kreditver- Volkswirtschaftlich gesehen haben Ban-

gabe ken die Aufgabe, viele kleine Sparbeträ-

ge zu bündeln und als möglichst große

Besonders bei der Kreditvergabe sind Kapitalbeträge für Kredite zur Verfü-

Banken ein zentraler Bestandteil des gung zu stellen. Beim Risikomanage-

Geldsystems unserer Wirtschaft – für ment sollen die Banken darauf achten,

Unternehmen, den Staat und die Ver- dass Einlagen und Kredite sich die Waa-

braucher. Die Europäische Zentralbank ge halten und das Wachstum der Wirt-

gibt Geld für Kredite an die Banken, die schaft gegeben ist.

Banken an die Kunden. Die Banken be-

wahren Geld von den Kunden auf, die Jedoch gibt es Kritiker*innen wie den

im Gegenzug dafür Zinsen bekommen. ehemaligen Wirtschaftsweisen Prof.

Peter Bofinger, die anmerken, dass die

Für deutsche Anleger haben Banken als Finanzdienstleister eine größere Bedeutung als im globalen Durschnitt.

Seite 5

Finanzinstitute und Vermögensaufbau

Banken nicht mehr nur Intermediä- Durch den ständigen Fluss des Buch-

re sind, da sie selbst Einlagen schaffen: geldes ändert sich auch die Geldmenge

Denn durch die Vergabe von Krediten insgesamt. Mithilfe der Kredite können

schöpfen die Banken neues (Buch-)Geld. Unternehmen investieren, was wieder-

um die Wirtschaft ankurbelt.

Buchgeld ist zunächst eine Buchung auf

dem Konto. Hebt man Geld vom Konto Die Banken prüfen, ob der*die Kredit-

ab, wird aus Buchgeld Bargeld. Umge- nehmer*in den Kredit auch tilgen kann.

kehrt wird eingezahltes Bargeld auf dem Sie müssen ein Prozent an Eigenkapital

Konto zu Buchgeld. Hier wechselt das im Verhältnis zu den gewährten Kre-

Geld nur die Form. Im Euroraum gibt es diten und Wertpapieren sichern. Die

allerdings mehr Buchgeld als Bargeld. wichtigsten Faktoren der Schöpfung

Denn wenn Kund*innen einen Kredit von Buchgeld sind die Nachfrage der

bei einer Bank erhalten, bekommen sie Wirtschaft, die Höhe der Zinsen, das

das Geld auf ihrem Konto gutgeschrie- Ausfallrisiko, die Vorschriften der Ban-

ben. Die Bank kann Buchgeld vergeben, kenaufsicht sowie die Geldpolitik der

ohne dies vollständig durch Bareinlagen Zentralbank. Banken können sich zu-

absichern zu müssen. Für den Kredit dem Geld von der Zentralbank beschaf-

zahlen die Kund*innen Zinsen als Preis fen und eine Mindestreserve von ein

für den Kredit. Wird der Kredit zurück- Prozent der täglich verfügbaren Kunde-

gezahlt, verringert sich das Buchgeld. neinlagen an Zentralbankgeld bei der

EZB hinterlegen.

Geldschöpfung

Seite 6

Finanzinstitute und Vermögensaufbau

Versicherungen: Risikoabsiche- Dagegen sind Kapitallebensversiche-

rung durch Solidarität und Spar- rungen, die Nachkommen im Todes-

produkte fall absichern, langfristige Sparproduk-

te. Die Versicherten zahlen regelmäßig

Auf die Absicherung von Risiken sind Beiträge ein und bekommen zu einem

Versicherungen spezialisiert. Die So- festgelegten Datum die verzinsten Bei-

zialversicherungen, die Krankheit, Ar- träge ausbezahlt. Erwirtschaftet die Ver-

beitslosigkeit oder Rente absichern, sicherung einen Überschuss, wird eine

funktionieren nach dem Solidaritäts- Überschussbeteiligung gezahlt. Insge-

prinzip. Viele einzelne Versicherte samt haben Unternehmen und Ver-

zahlen regelmäßig eine relativ kleine braucher*innen mehr als 436 Millionen

Gebühr ein. Tritt bei Versicherten ein Versicherungen in Deutschland abge-

Schaden ein, wird dieser ausgeglichen. schlossen.

Seite 7

Finanzinstitute und Vermögensaufbau

2. Verkauf von Sicherheiten: Banken und Versicherungen

Banken und Versicherungen profi- Verbraucher*innen beispielsweise eine

tieren von den Ängsten der Verbrau- Summe von 500.000 Euro, so müssen

cher*innen vor Geldentwertung, Tod, sie überlegen, wie sie das Geld sicher

Invalidität, Feuer etc. Die Verbrau- anlegen. Denn auf dem Konto sind diese

cher*innen wollen sich rechtzeitig ge- Summen nicht gesichert.

gen die Risiken absichern und gehen

zu einer Bank, Sparkasse oder einer Verkauf vor Beratung – Sicherheit

Versicherung. Die Sicherheit, die durch zugunsten der Banken und Versi-

festen Zinssatz, Image, Bankberatung cherungen

oder Informationsunterlagen entsteht,

ist jedoch fiktiv und entbehrt einer rea- Banken und Sparkassen verkaufen ihre

len Grundlage. eigenen Produkte oder Produkte von

Partnern. Dabei haben Bankberater*in-

Spareinlagen nur bis 100.000 nen nicht unbedingt die Bedürfnisse

Euro sicher der Kund*innen im Blick. Selbst wenn

die Berater der Bank A wissen, dass es

Private Anleger*innen vertrauen trotz in der Bank B das bessere Produkt für

der Finanzkrise von 2008 oder der In- ihre Kund*innen gibt, werden sie das

solvenz von geschlossenen Fonds nach hauseigene Produkt A anbieten, weil

wie auf Banken und Versicherungen. es unternehmenspolitisch vorgegeben

Einlagen von Privatanleger*innen wird. Denn der Verkauf dieser Anlagen

sind jedoch nur bis zu einer Höhe von ist ein sicherer Gewinn ohne Risiko für

100.000 Euro sicher. Sicherheiten für die Bank.

höhere Beträge gibt es nicht. Erben

Rekordsumme: knapp 2,3 Milliarden Euro haben Privatpersonen bei deutschen Banken angelegt.

Seite 8

Finanzinstitute und Vermögensaufbau

Kund*innen werden gerne nach einem arbeitete anbot. Und diese haben leider

Muster klassifiziert und Produkten zu- nicht immer auf den Bedarf des Kunden

geordnet. Mit einem Risiko-Fragebogen gepasst.“ (Bastian Kunkel, versicherun-

analysieren Banken ihre Kund*innen. genmitkopf)

Dadurch erhalten sie aber oft Angebo-

te von Produkten oder Leistungen, in Vorsicht vor intransparenten und

die sie schon investieren. Versicherun- komplizierten Produkten

gen gehen ähnlich vor. Die Kund*innen

werden analysiert und klassifiziert, da- Jedoch nicht nur eigene Produkte kön-

mit sie Produkte passend zu ihrem Si- nen zum Nachteil für Anleger*innen

cherheitsbedürfnis erhalten. Durch die sein. Auch komplizierte Produkte und

systematische und nicht persönliche Verträge können für Sparer*innen

Analyse und Klassifizierung werden zum finanziellen Fiasko werden. So be-

Kund*innen regelmäßig falsche Pro- richtet Focus Online, dass Sparkassen,

dukte angeboten. Volksbanken und andere Geldinstitute

bei bestimmten Anlageprodukten den

Der Gründer des Portals Versicherungen Kund*innen über Jahrzehnte zu wenig

mit Kopf hat als Angestellter einer Versi- Zinsen gezahlt haben. Betroffen waren

cherung diese Erfahrung auf Beratersei- Sparverträge und Riester-Banksparplä-

te gemacht und beschreibt den Konflikt ne. Die variablen Zinsen waren im Ver-

in der Kund*innenberatung: „Ich war in trag nicht genau festgelegt und konnten

den Versicherungen, die ich dann schon in von den Instituten dann auf null Pro-

meiner Ausbildungszeit anbieten konnte, zent oder sogar darunter gesenkt wer-

sehr stark eingeschränkt, nämlich eben den. Die betreffenden Sparkassen und

auf die Versicherungsprodukte, die das Banken wurden daher per Gerichtsur-

Versicherungsunternehmen für das ich

Seite 9

Finanzinstitute und Vermögensaufbau

teil verpflichtet, den Kund*innen die Sinnlose und sinnvolle Versiche-

vorenthaltenen Zinsen nachträglich rungen

zu zahlen und die Verträge zu ändern.

Dennoch versuchen manche Sparkas- Das Sicherheitsbedürfnis der Deut-

sen, die Kund*innen weiterhin zu über- schen ist so stark, dass sie oft nicht hin-

vorteilen, berichtet Spiegel Online im terfragen, ob ein Versicherungsprodukt

März 2019. Der Vertrauensbonus der wirklich sinnvoll ist. Sinnvoll ist es, wenn

deutschen Verbraucher*innen in Spar- sich der finanzielle Einsatz gemessen

kassen und Banken ist in vielen Fällen am Risiko rechnet. Sinnvolle Versiche-

leider nicht gerechtfertigt. rungen sind die Krankenversicherung,

die Berufsunfähigkeitsversicherung,

Bei Produkten zum Vermögensaufbau Versicherungen gegen schwere Krank-

müssen Anleger*innen zudem alle Kos- heiten und die Haftpflichtversicherung.

ten wie Produkt- und Verwaltungskos- Eine Handyversicherung, Versicherung

ten, Steuer und Inflation berücksich- von Glasbruch in der Hausratversiche-

tigen, die die Zinsmarge drücken. Eine rung, Insassenunfallversicherung oder

neutrale Empfehlung können daher nur Reisegepäckversicherung lohnen sich

unabhängige Finanzberater*innen ge- meist nicht. Die Kosten sind im Verhält-

gen ein Beratungshonorar geben. nis zu den Prämien zu hoch.

Seite 10Finanzinstitute und Vermögensaufbau

3. Herausforderungen für Finanzinstitute und Verbraucher:

Nullzinsen und Digitalisierung

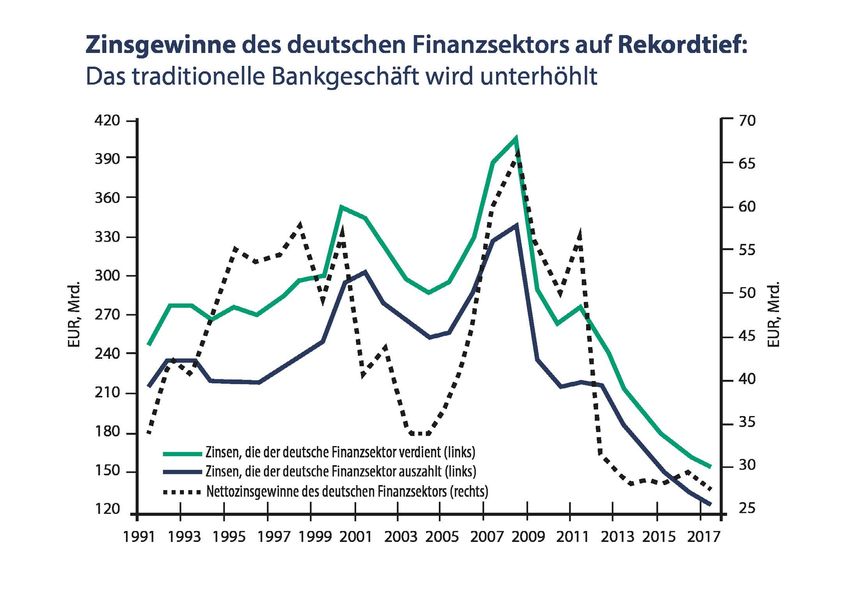

Die Europäische Zentralbank gibt den le. Die Abbildung zeigt den Rückgang

Leitzins vor, an welchem sich Ban- der Gewinne.

ken, Sparkassen und Versicherungen

richten müssen. Durch Anheben oder Die niedrigen Zinsen wirken sich auch

Senken des Leitzinses nimmt die Eu- direkt auf das Vermögen der Anle-

ropäische Zentralbank Einfluss auf die ger*innen aus. Sparkonten und Tages-

Nachfrage der Wirtschaft nach Kredi- geld sind keine sicheren Anlagen mehr,

ten. da die Zinsen unter der Inflationsrate

liegen. Derzeit liegt die Inflationsrate

Die EZB hat derzeit den Leitzins auf null bei 1,6 Prozent, die Zinsen bei nicht ein-

Prozent gesenkt in der Hoffnung, da- mal ein Prozent. Lebensversicherungen

durch die Wirtschaft ankurbeln zu kön- eignen sich mit einem Garantiezins von

nen. Durch die Nullzinsen verlieren je- unter ein Prozent daher nicht mehr für

doch Banken und Versicherungen die den Vermögensaufbau.

Zinsmarge als wichtige Einnahmequel-

Entwicklung Zinsgewinne Banken

Seite 11Finanzinstitute und Vermögensaufbau

Preise steigen immer – mit Ver- ab, oder anders gesagt: Das Geld wird

mögensaufbau Inflation vorbeu- weniger wert.

gen

Sparer*innen, die Geld für Zinsen anle-

Die deutschen Anleger*innen haben gen, die niedriger als die Inflation sind,

derzeit 86,5 Millionen Lebensversiche- verlieren somit Geld. Das Vertrauen in

rungen abgeschlossen und über 1,5 Bil- scheinbar sichere Produkte ist daher ein

lionen Euro in Kapitalanlagen angelegt. Trugschluss. Sicher sind vermögensauf-

Diese stattliche Summe bedeutet für die bauende Anlagen.

Versicherungswirtschaft Sicherheit, ist

für die Anleger*innen bei den derzeiti- Alternative für zinsgebundene

gen Zinsen jedoch weniger rentabel. Produkte

Denn betrachtet man gezielt einzelne Die klassischen Spareinlagen funkti-

Produkte wie Benzin über einen länge- onieren nicht mehr für den Vermö-

ren Zeitraum, wird deutlich wie stark gensaufbau. Die Versicherer haben

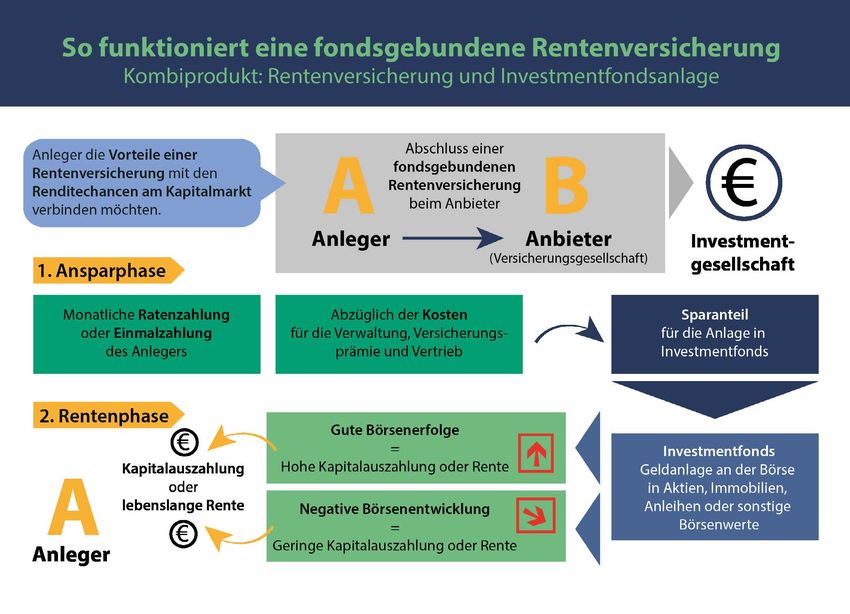

Geld an Wert verloren hat. 1972 kostete daher fondsgebundene Versicherun-

der Liter “Super Benzin” umgerechnet gen entwickelt, die eine bessere Rendi-

35,3 Cent, heute 141,14 Cent. Die Kauf- te versprechen. Bei fondsgebundenen

kraft nimmt also über die Jahre deutlich Lebens- oder Rentenversicherungen

Entwicklung Benzinpreis von 1972 – 2019

Seite 12Finanzinstitute und Vermögensaufbau

erfolgt die Kapitalbildung über Invest- Digitalisierung schafft Transpa-

mentfonds. Die Investmentfonds inves- renz und neue Produkte

tieren das eingezahlte Kapital in Aktien,

Anleihen oder Immobilien. Die Höhe Banken und Versicherungen befinden

der Auszahlung richtet sich nach dem sich aber nicht nur durch die nied-

Anlageerfolg. Die Versicherer gehen bei rigen Zinsen im Wandel. Die Digita-

der Renditeentwicklung von Annahmen lisierung beeinflusst Vertriebswege,

aus und erstellen optimale Modellrech- Dienstleistungen und optimiert Pro-

nungen, um die Produkte zu verkaufen. zesse. Die größten Herausforderungen

Anleger*innen sollten diese Rechnun- sind neue digitale Geschäftsmodelle

gen hinterfragen und nicht von der ide- für den Zahlungsverkehr, die Kreditver-

alen Entwicklung ausgehen. mittlung und die Vermögensberatung.

Fondsgebundene Versicherungen können renditestärker als zinsgebundene Versicherungen sein,

jedoch ist der Auszahlungsbetrag nicht sicher.

Seite 13Finanzinstitute und Vermögensaufbau

Beispielsweise bieten im Finanzwesen Anbieter auch im Versicherungswesen

tätige Start-ups, sogenannte FinTechs, ermöglichen stärkeren Kundennutzen.

automatisierte Vermögensverwaltun-

gen mit Robo-Advisors an, die die Ent- Aber auch der Abschluss einer Versi-

scheidung für Wertpapieranlagen auf cherung oder die Geldanlage mit einem

eine Software stützen. Technologie-Gi- Robo-Advisor kosten die Anleger*innen

ganten wie Google, Apple, Facebook und immer Geld. Wenn keine oder zu wenig

Amazon entwickeln neue Bezahldienste Rendite im Verhältnis zu den Kosten er-

wie Apple Pay, die am Bankwesen vor- wirtschaftet wird, sind auch diese Pro-

bei funktionieren. Schon 1994 sagte Bill dukte teuer.

Gates, dass das Bankwesen notwendig

sei, die Banken jedoch nicht: „Banking is Um eine selbstständige Entscheidung

necessary, banks are not.“ bezüglich der Rentabilität eines Pro-

dukts oder der Strategie für den Vermö-

Schon jetzt zahlen wir per PayPal, kon- gensaufbau treffen zu können, sollten

trollieren unser Depot per App und re- sich Anleger*innen finanzielles Wis-

cherchieren online nach günstigen sen aufbauen. Hier kann ein Blick auf

Krediten und unabhängigen Finanz- das Anlageverhalten von Profis, wie die

beratern. Die Digitalisierung schafft für Finanzinstitute selbst, aufschlussreich

Verbraucher*innen Transparenz, neue sein.

Seite 14Finanzinstitute und Vermögensaufbau

4. Anlagestrategie der Banken und Versicherungen:

Starke Rendite und Immobilien

Trotz Nullzinsen erwirtschaften Ban- gen mit den Lebenshaltungskosten und

ken Geld. Die Gewinne resultieren dabei sind daher eine verlässliche Einkom-

weiterhin aus der Kreditaufnahme von mensquelle, die die Inflation ausgleicht.

Firmenkund*innen und Privatkund*in-

nen, der Zahlungsabwicklung sowie Versicherungen sichern sich mit

dem Verkauf von Anlageprodukten und Immobilien ab

Versicherungen. Jedoch gibt es noch

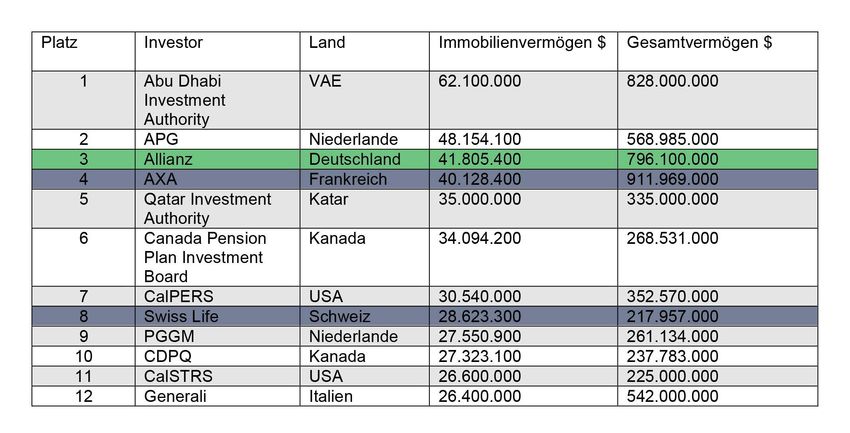

eine weitere Einnahmequelle. Die Ein- Auch Versicherungen investieren in

lagen der Sparer*innen oder Konto- großem Maße in Immobilien, weil sie

inhaber*innen nutzen die Banken für diese als sichere Anlage erachten. Auf

temporäre Geschäfte, um eine höhere der Rangliste der größten Immobili-

Rendite für sich selbst zu erwirtschaf- eninvestor*innen weltweit von IPE Re-

ten. Die Finanzinstitute wissen, wie lan- search liegt der Staatfonds Abu Dha-

ge das Geld der Kunden durchschnitt- bi Investment Authority auf Platz 1, der

lich auf dem Konto liegt, und können niederländische Pensionsfonds APG auf

es in der Zwischenzeit für sich arbeiten Platz 2 und die Allianz auf Platz 3. Der

lassen. Sie bündeln das Kapital und in- französische Konzern AXA liegt auf Platz

vestieren es zu ihren Gunsten in Werte 4, die Schweizer Versicherung Swiss Life

mit guten Renditen. auf Platz 8, die italienische Versicherung

Spezialisierte Investmentbanker*innen Generali auf Platz 12.

sind für die Bank oder die Versicherung

selbst tätig und nur sehr selten für deren

Kund*innen. Ein Blick in die Bilanzen

der Banken zeigt, dass das Vermögen

der Banken aus Krediten, Forderungen,

insbesondere aber auch Immobilien

und Wertpapieren besteht.

Die Finanzexperten von Verumvest

empfehlen Anleger*innen daher, eben-

falls Vermögensaufbau durch Investiti-

onen zu schaffen. Tagesgeldkonten oder

Lebensversicherungen erzielen keine

Rendite, die die auf lange Sicht steigen-

den Lebenshaltungskosten decken kön-

nen. Immobilien und monatliche Miet-

zahlungen hingegen geben ein sicheres

monatliches Einkommen. Mieten stei-

Seite 15Finanzinstitute und Vermögensaufbau

Die Allianz ist der drittgrößte Immobilieninvestor der Welt, die Bayerische Versorgungskammer

liegt weltweit auf Platz 22, die Munich Ergo Asset Management MEAG auf Platz 34.

Hätten Sie vermutet, dass die Allianz ein chere Anlagen sind, mit denen gute Ren-

Big Player bei Immobilieninvestitionen diten erwirtschaftet werden können.

ist – ja sogar der drittgrößte Immobili-

eninvestor der Welt? Privatanleger*innen sind gut damit

beraten, vom Anlageverhalten erfolg-

Die Umfrage von IPE Research hat zu- reicher Konzerne zu lernen und ver-

dem ergeben, dass die meisten Inves- mögensaufbauende Strategien zu

tor*innen ihre Immobilienkäufe in kopieren, das heißt in Immobilien zu in-

den letzten 18 Monaten entweder er- vestieren. Die derzeit günstigen Kredite

höht oder beibehalten haben. Auch in sind zudem die ideale Voraussetzung

den nächsten 12 Monaten planen die für Privatanleger*innen Immobilien zu

meisten Anleger*innen Investitionen erwerben – jedoch wohlgemerkt nicht

in Immobilien in der gleichen Größen- zur Eigennutzung, sondern zur Kapital-

ordnung wie bisher. Bevorzugte Märkte anlage. Vermietung und Mietrendite de-

sind Europa und Amerika. cken den Kredit und sorgen monatlich

Das Anlageverhalten der Versicherer für sichere Einnahmen.

zeigt, dass Immobilien beliebte und si-

Seite 16Finanzinstitute und Vermögensaufbau

Fazit: Die klassischen Bank- und Versicherungsprodukte eignen sich nur noch be-

dingt zum Vermögensaufbau. Banken und Versicherungen investieren selber je-

doch erfolgreich in Immobilien und Wertpapiere, um Rendite zu erzielen.

Wir von Verumvest empfehlen Anleger*innen ebenso in Immobilien und Wert-

papiere zu investieren, um langfristig Vermögen aufzubauen.

Verumvest GmbH

Blarerstr. 32

78462 Konstanz

email: bl@verumvest.com Jürgen Rossegger und Benjamin Leschkowski

Seite 17Finanzinstitute und Vermögensaufbau

5. Quellen und Links

https://www.private-banking-magazin.de/europaeische-banken-welche-geschaeftsmodel-

le-fuer-die-digitalisierung-geeignet-sind/

https://www.ey.com/Publication/vwLUAssets/ey-the-relevance-challenge/$FILE/ey-the-rele-

vance-challenge-2016.pdf

https://www1.wdr.de/mediathek/video-womit-verdienen-banken-geld-102.html

https://www.versicherungenmitkopf.de/ueber-bastian-kunkel/

https://www.bafin.de/DE/Verbraucher/Finanzwissen/BA/bankprodukte_node.html

https://www.focus.de/finanzen/banken/das-waren-damals-die-testsieger-sparkassen-zahlen-

zu-wenig-zinsen-wer-betroffen-ist-und-wie-sie-ihr-geld-bekommen_id_10329289.html

https://www.spiegel.de/wirtschaft/service/sparvertraege-was-tun-wenn-banken-und-spar-

kassen-zu-wenig-zinsen-zahlen-a-1255896.html

https://www.focus.de/finanzen/altersvorsorge/vermoegensaufbau/aktuelle-untersu-

chung-darum-sparen-die-deutschen-falsch_id_10031189.html

https://docupedia.de/zg/Geschichte_der_Banken_und_Finanzmärkte#Zum_Gegenstand_.

E2.80.93_oder:_.E2.80.9EWomit_handeln_Banken.3F.E2.80.9C

https://www.gdv.de/de/zahlen-und-fakten/versicherungsbereiche/ueberblick-4580

https://link.springer.com/chapter/10.1007/978-3-658-09062-3_4

https://www.youtube.com/watch?v=xHXRE3yKgWg&feature=youtu.be

https://www.gdv.de/de/themen/aktuelle-themen/makro-und-maerkte/vier-gruende--war-

um-die-versicherungswirtschaft-wichtiger-wird-26202

https://www.immobilienmanager.de/das-sind-die-groessten-immobilieninvesto-

ren-der-welt/150/55348/

https://www.br.de/puls/tv/puls/puls-reportage-bad-banks-100.html

http://www.facing-finance.org/de/category/press-releases/

https://www.bundesbank.de/de/presse/reden/die-herausforderungen-der-digitalisierung-fu-

er-banken-und-bankenaufsicht-710900

Seite 18Sie können auch lesen