DIE LETZTEN GEHEIMNISSE DER APG DVO - ERFAHRUNGEN AUS 2.213 TAGEN GEPA NRW WEBINAR, 23. NOVEMBER 2020 WP STB JAN GRABOW - CURACON

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die letzten Geheimnisse der APG DVO … Erfahrungen aus 2.213 Tagen GEPA NRW Webinar, 23. November 2020 WP StB Jan Grabow

AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

BACKUP: Ihre Fragen und unsere Antworten

2

Novellierung APG und APG DVO

Wo geht die Reise hin?

3

7. Verordnung zur Änderung der APG DVO

Wesentliche Änderungen in folgenden Punkten:

Neue Angemessenheitsgrenzen

• § 2 Abs. 2 APG DVO € 2.378,16/m² ohne Küche, € 2.478,16/m²

mit Küche

• § 21 Abs. 1 APG DVO (Tagespflege) € 1 948,01/m²

• § 6 APG DVO € 23,65/m² ohne Küche, € 24,50/m² mit Küche

• § 6 APG DVO: € 21,25/m²

Das virtuelle Konto § 4 APG DVO wird nicht

abgeschafft!

Mietmodelle § 8 APG DVO:

• Verbesserung Bestandsschutz

• Sonderregelung konkrete Vergleichsberechnung bei

Kapitaldienst

4

AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

5

APG DVO – ein Buch mit sieben Siegeln?

Präzisionsmeisterwerk deutscher Bürokunst

Neuregelung

Investitionskostenf

inanzierung:

• APG DVO

(k)ein Buch

mit sieben

Siegeln?

• Wirtschaftliche

Ausgangssituation

• Auswirkungen APG

DVO in der

Praxis?

• Fallbeispiele

• FAQ

6

APG DVO im Überblick

Abschnitt 1 Anerkennungsfähigkeit von Aufwendungen

• Eigentümermodell

• § 1 Allgemeine Bestimmungen, Begriffsdefinitionen

• § 2 Aufwendungen für die erstmalige Herstellung und Anschaffung von

langfristigen Anlagegütern

• § 3 Aufwendungen für Erweiterung und wesentliche Verbesserung von

langfristigen Anlagegütern

• § 4 Aufwendungen für die erstmalige Herstellung, Anschaffung und

Aufrechterhaltung des

• betriebsnotwendigen Bestandes an sonstigen Anlagegütern

• § 5 Finanzierungsaufwendungen

• § 6 Instandhaltungs- und Instandsetzungsaufwendungen für langfristige

Anlagegüter

• § 7 Aufwendungen bei Erbpacht von Grundstücken

• Mietmodell

• § 8 Miet- und Pachtaufwendungen

7

Novellierung APG DVO

Keine Abschaffung des virtuellen

Kontos für die Mittel nach § 4

APG DVO

?

8

Begriffsdefinitionen

Anlagegut = Nutzungsdauer > 1 Jahr

Langfristige Sonstige

Anlagegüter LALG Anlagegüter SALG

• umfassen Gebäude • Außenanlagen

einschließlich (Zuwegungen, Grünanlagen)

Gebäudebestandteile • Betriebsvorrichtungen

• Personenaufzug (Technische Anlagen)

• Heizungs-,Sanitär-und • Brandmeldeanlagen

Elektroinstallationen • Pflegebäder (die

Heilzwecken dienen)

• Fußböden • Bettenaufzug

• Markisen • Telefonanlagen

• Bäder (die der • Photovoltaikanlagen

Körperpflege dienen) • Betriebs- und

• Klimaanlagen usw. Geschäftsausstattung

• Blockheizkraftwerke • Textilien, Geschirr

9Beachte: Abgrenzungsfragen am Beispiel APG DVO

NRW

Langfristige Gebäude einschließlich § 2 und 3 APG DVO

Anlagegüter Gebäudebestandteile

Sonstige Bewegliche Anlagegüter § 4 APG DVO

Anlagegüter Betriebsvorrichtungen

Außenanlagen

Verbrauchsgüter die Wirtschaftsgüter, die durch ihre Die zum Verbrauch bestimmten

bestimmungsgemäße Verwendung aufgezehrt Güter (Verbrauchsgüter) dienen

oder unverwendbar werden oder die nicht dauerhaft dem Betrieb und

ausschließlich von einem Bewohner genutzt sind nicht den Investitions-

werden und üblicherweise bei ihm verbleiben. kosten, sondern der

Pflegevergütung zuzuordnen.

Instandhaltung/- Instandhaltungskosten sind die Kosten der Langfristige Anlagegüter § 6

setzung Erhaltung oder Wiederherstellung von APG DVO oder sonstige

Anlagegütern, wenn dadurch das Anlagegut in Anlagegüter § 4 APG DVO

seiner Substanz nicht wesentlich vermehrt, in

seinem Wesen nicht erheblich verändert,

seine Nutzungsdauer nicht wesentlich

verlängert oder über seinen bisherigen

Zustand hinaus nicht deutlich verbessert wird.

10Orientierungshilfen zur Abgrenzung

1.

2.

3.

11Pflegeabgrenzungsverordnung

12AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

13Führung virtueller Konten

Was sind überhaupt virtuelle Konten?

• Verpflichtung zur zweckgebundenen Verwendung der Mittel nach §§ 4

und 6 APG DVO für (Ersatz-) Investitionen sowie Instandhaltungs- und

Wartungsaufwendungen

• Nachweis der zweckgebundenen Verwendung durch Führung eines

virtuellen Kontos über Pfad.invest

• Begrenzung:

Mittel § 4 APG DVO: Maximal das vierfache des Jahreswertes

Mittel § 6 APG DVO: Maximal das zehnfache des Jahreswertes

• Konsequenzen/Sanktionen

Entfesselungspaket I: Klarstellung, keine Passivierungspflicht

Überschreitung der Kappungsgrenzen: I-Kosten-Reduzierung

MAGS: Aufgedeckte Falschangaben können strafrechtliche

Konsequenzen haben und selbst bei Fahrlässigkeit ggf. die WTG-

rechtlich erforderliche Zuverlässigkeit des Trägers in Frage stellen.

14Führung virtueller Konten

Was sind überhaupt virtuelle Konten?

• Verpflichtung zur zweckgebundenen Verwendung der Mittel nach §§ 4

und 6 APG DVO für (Ersatz-) Investitionen sowie Instandhaltungs- und

Wartungsaufwendungen

• Nachweis der zweckgebundenen Verwendung durch Führung eines

virtuellen Kontos über Pfad.invest

• Begrenzung:

Mittel § 4 APG DVO: Maximal das vierfache des Jahreswertes

Mittel § 6 APG DVO: Maximal das zehnfache des Jahreswertes

• Konsequenzen/Sanktionen

Entfesselungspaket I: Klarstellung, keine Passivierungspflicht

MGEPA:

• Es

istÜberschreitung

i.e.S. überhaupt kein

der Konto zu führen. Die Einrichtung

Kappungsgrenzen: muss lediglich beim

I-Kosten-Reduzierung

jeweiligen Festsetzungsantrag die Ist-Ausgaben der Vorjahre gesammelt angeben

diese

und MAGS: Aufgedeckte

belegen Falschangaben

können, damit sie im Systemkönnen strafrechtliche

für die Kappungsberechnung

Konsequenzen

automatisiert verwendethaben und

werden selbst bei Fahrlässigkeit ggf. die WTG-

können.

rechtlich erforderliche Zuverlässigkeit des Trägers in Frage stellen.

15Ab wann sind virtuelle Konten zu führen?

• Ab erster Festsetzung nach der APG DVO NRW.

• Anträge ab dem 02.11.2014 (=Inbetriebnahmedatum) wurden

nach der APG DVO beschieden

231 Einrichtungen in 2015

588 Einrichtungen in 2016

Alle Einrichtungen im Eigentümermodell turnusmäßig ab

2017

Alle Einrichtungen im Mietmodell turnusmäßig ab 2019

Vgl. FAQ MGEPA http://www.mgepa.nrw.de/mediapool/pdf/pflege/FAQ-zur-Umsetzung.pdf

16Nachweis der Verausgabung über Führung virtueller

Konten in Pfad.invest

Im Festsetzungsantrag sind Angaben zu den tatsächlichen getätigten Aufwendungen in Bezug auf die Verwendung der Mittel

nach §§ 4 und 6 APG DVO zu machen.

Diese Werte sind in den Feldern #520 und #530 einzugeben.

Im Mietmodell sind bei der Beantragung zum 1.7.2021 entsprechende Angaben für (2015) 2019 – 2020 zu machen.

Im Eigentümermodell sind bei der Beantragung für 2022 in 2021 entsprechende Angaben für (2015) 2017 – 2020 zu machen.

17Führung virtueller Konten in Pfad.invest

# 520 Tatsächlicher Aufwand für das sonstige Anlagevermögen § 4 APG DVO

Jahr 2015

2016

2017

2018

2019

2020 ?

# 530 Tatsächliche Instandhaltungsaufwendungen § 6 APG DVO

Jahr 2015

2016

2017

2018

2019

2020 ?

18Wer muss wann welche Angaben zu den virtuellen

Konten in Pfad.invest machen?

• Beantragung und Nachweispflicht liegt beim Betreiber

• Turnusmäßige Beantragung

• Mietmodelle zum 1.7.2021 – 31.12.2022 (vgl. § 35 Abs. 5 APG

DVO)

• Eigentümermodelle zum 1.1.2022 – 31.12.2023 (vgl. § 22 APG)

• Vorzeitige Beantragung (vgl. § 22 APG)

• Bescheide mit Ende der Laufzeit zum 1.1.2020 – 31.12.2021

• …weil es zu Veränderungen der ordnungsrechtlich nutzbaren

Platzzahl der Einrichtung oder zu Modernisierungen,

Ersatzneubauten oder ähnlichen Maßnahmen kommt oder

gekommen ist, die eine Veränderung der

Berechnungsgrundlagen begründen.

19Sind im Eigentümer – und Mietmodell immer virtuelle

Konten zu führen?

Eigentümermodell (Mietmodell konkret analog)

• Im Eigentümermodell sind immer virtuelle Konten zu führen.

• Auch im sog. Mietmodell mit konkreter Vergleichsberechnung

(zivilrechtlich liegt Mietmodell vor, I-Kostenabrechnung nach

Regeln des Eigentümermodells).

Mietmodell fiktiv

• Wenn der Betreiber im Mietmodell nicht Eigentümer des

Inventars und nicht für die Instandhaltung zuständig ist, sind

keine virtuellen Konten („löffelfertig“) zu führen.

• Wenn der Betreiber im Mietmodell Eigentümer des Inventars

und teilweise für die Instandhaltung zuständig ist, sind

virtuelle Konten („schlüsselfertig“) zu führen.

20Ihre Fragen:

• Müssen für sogenannte Demenz-Wohngruppen ebenfalls virtuelle

Konten geführt werden?

• Nein. Keine Finanzierung nach APG DVO.

21Welche Erträge sind in den virtuellen Konten

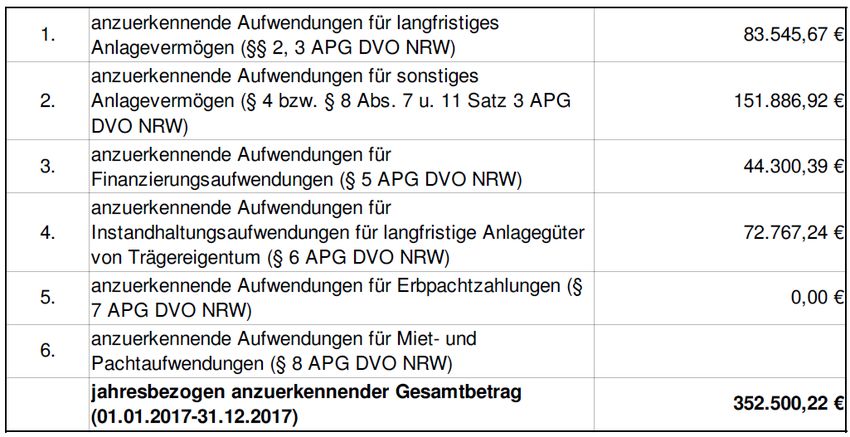

einzustellen? (Eigentümermodell)

Abschreibungen Gebäude Instandhaltung Gebäude

€ 83.545,67 € 72.767,24

I-Kostensatz

€ 151.886,92 € 44.300,39

Sonstige Anlagegüter Finanzierungsaufwendungen

Quelle: Festsetzungsbescheid Musterhaus (134 Plätze)

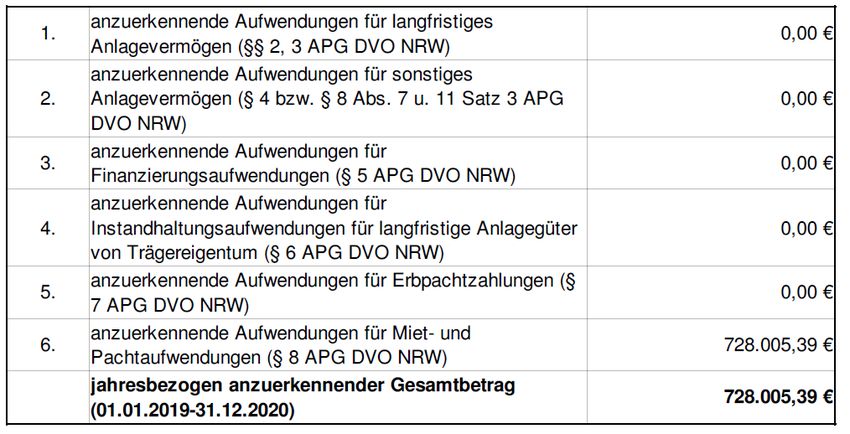

22Welche Erträge sind in den virtuellen Konten einzustellen?

(Mietmodell fiktiv)

23Welche Erträge sind in den virtuellen Konten

einzustellen? (Mietmodell fiktiv)

Kann für die Refinanzierung der Aufwendungen für die sonstigen Anlagegüter

gemäß § 8 Abs. 7 APG DVO mehr (T€ 281,6) abgezogen werden, als in der

Kalkulation der fiktiven Vergleichsberechnung (T€ 183,0) enthalten ist?

Welcher Betrag ist in das virtuelle Konto einzustellen?

24Welche Erträge sind in den virtuellen Konten

einzustellen? (Tagespflege Mietmodell fiktiv)

25Finanzierungsaufwendungen (§ 5 Abs. 1 APG DVO

NRW)

Finanzierungsaufwendungen für Aufwendungen nach §§ 2 bis 4 und 6 APG DVO

• Nach § 5 APG DVO sind Finanzierungsaufwendungen für Fremdkapitaldarlehen und Zinsen für

Eigenkapital anerkennungsfähig, wenn und soweit die Darlehen bzw. das Eigenkapital zur

Finanzierung von tatsächlich erbrachten und als betriebsnotwendig anerkannten Aufwendungen nach

§§ 2 bis 4 und 6 APG DVO eingesetzt wurden.

Ausschluss:

• Eine Anerkennung der Finanzierungsaufwendungen für Fremdkapitaldarlehen ist dabei

ausgeschlossen, soweit diese Darlehen als Ersatz von zuvor eingebrachtem Eigenkapital

aufgenommen wurden.

Finanzierungsaufwendungen bei negativen virtuellen Konten

• Darlehen und Eigenkapital zur Finanzierung sonstiger Anlagegüter können höchstens in Höhe des

nach § 4 Absatz 2 APG DVO festgestellten Gesamtbetrages anerkannt werden, der hierbei

entsprechend § 4 Absatz 1 Satz 2 fortzuschreiben ist. In diesem Rahmen sind

Finanzierungsaufwendungen anzuerkennen, soweit die Saldierung der Aufwendungen und

anerkannten Beträge nach § 4 Absatz 5 ein negatives Saldo ergibt und nicht von der

Ausnahmeregelung des § 4 Absatz 6 Gebrauch gemacht werden kann.

• Für Instandsetzungs- und Instandhaltungsaufwendungen sind Fremdkapitaldarlehen

anerkennungsfähig, soweit keine noch nicht zweckentsprechend verausgabten Beträge im Sinne des

§ 6 Absatz 1 für das langfristige Anlagevermögen zur Verfügung stehen und nicht von der

Ausnahmeregelung des § 6 Absatz 4 Gebrauch gemacht werden kann.

26AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

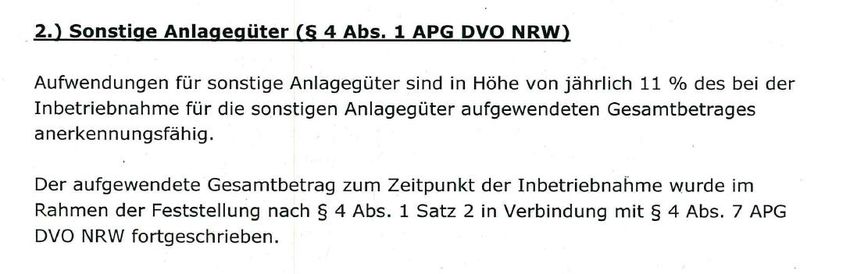

27§ 4 APG DVO Aufwendungen für die sonstigen

Anlagegüter

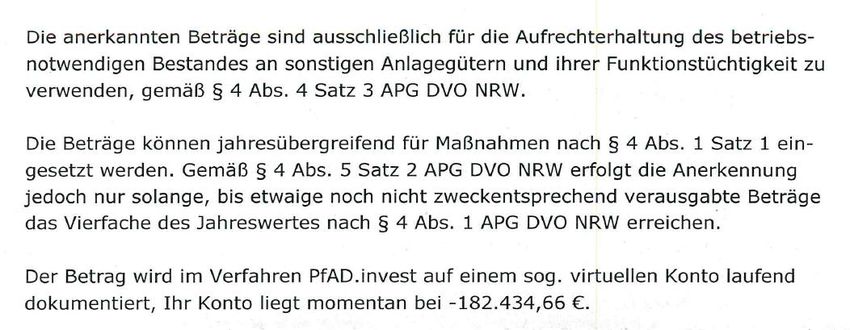

Aufwendungen für die sonstigen Anlagegüter

• Aufwendungen für die Herstellung oder Anschaffung sowie Aufrechterhaltung des

betriebsnotwendigen Bestandes an sonstigen Anlagegütern und ihrer

Funktionstüchtigkeit sind in Höhe von jährlich elf Prozent des bei der

Inbetriebnahme für die sonstigen Anlagegüter aufgewendeten Gesamtbetrages

anerkennungsfähig.

Jahresübergreifender Einsatz

• Die anerkannten Beträge können jahresübergreifend für Maßnahmen nach § 4

Absatz 1 Satz 1 APG DVO eingesetzt werden.

Kappung

• Nicht verausgabte Mittel überschreiten das Vierfache des Jahreswertes nach § 4

Absatz 1 APG DVO

Verstärkungsmittel

• Dringend erforderliche Maßnahme nach § 4 Absatz 1 APG DVO können

ausnahmsweise auch Mittel nach § 6 Absatz 1 APG DVO finanziert werden.

28Beginnt das virtuelle Konto nach §§ 4 und 6 APG DVO

immer mit Null?

• Der Anfangsbestand der virtuellen Konten nach § 4 APG DVO sowie

nach § 6 APG DVO startet immer mit Null.

• Eine Handels- und eine Steuerbilanz können sich punktuell

unterscheiden. Um bei Abweichungen zwischen Steuer- und

Handelsrecht Klarheit für alle Beteiligten zu schaffen und eine

Bestimmung der maßgeblichen Aufwendungen nach einheitlichen

Kriterien zu gewährleisten, erfolgt eine Beurteilung der

anerkennungsfähigen Aufwendungen nun ausschließlich nach

steuerrechtlichen Vorgaben.

• Bei der Berechnung der bisher verausgabten Beträge sind die nach

steuerrechtlichen Vorgaben jahresbezogenen Aufwendungen, ohne

etwaige fiktive Aufwendungen oder Aufwendungen für Rückstellungen, zu

berücksichtigen.

• Dies gilt auch für bisher nach steuerrechtlichen Vorgaben noch nicht

refinanzierte Aufwendungen für Anlagegüter, die vor Inkrafttreten

dieser Verordnung angeschafft wurden.

29Ihre Fragen: Nachrichtlich beschiedene Salden der

virtuellen Konten hinfällig?

Mit den Anträgen zum 01.07.2021 wird das virtuelle Konto SALG erstmalig

ab dem ersten APG DVO Bescheid abgefragt. Bisher erfasste Zahlen sind

dabei irrelevant.

30Sind die Restbuchwerte oder die Abschreibungen der

SALG in den virtuellen Konten zu berücksichtigen?

• Variante A: „Restbuchwert/Anschaffungskosten-Variante“

• "Altbestände" der sonstigen Anlagegüter: Restbuchwert

• Ersatzbeschaffungen von sonstige Anlagegütern:

Anschaffungskosten

• Variante B: „Abschreibungsvariante“ (Favorit MAGS)

• Für sämtliche sonstigen Anlagegüter werden die

Abschreibungen im virtuellen Konto nach § 4 APG DVO

erfasst.

• Variante C: „Mischvariante“

• "Altbestände" der sonstigen Anlagegüter: Restbuchwert

• Ersatzbeschaffungen von sonstige Anlagegütern:

Abschreibungen

31Ermittlung Abschreibungen der Betriebsvorrichtungen

aus der Fibu auf Knopfdruck?

Ermittlung Restbuchwert Betriebsvorrichtungen

Inbetriebnahme 1988 560.000,00

kummulierte Abschreibung 336.000,00

Restbuchwert 2018 224.000,00

• Bei den gesondert bilanzierten übrigen sonstigen Anlagegütern

(Technische Anlagen, Außenanlagen, Betriebs- und Geschäftsausstattung

können die Restbuchwerte zum 31.12.2018 (oder 2017) angesetzt

werden.

• Baukostenüberschreitung?

• Betriebsnotwendig?

• Abzug von Zuschüssen?

32Ihre Fragen

• Nachrüstung flächendeckendes WLAN

• Installation Brandmeldeanlage

• Software-Updates

• IT Personalkosten

• Abschreibungen für Mietereinbauten

• Einrichtungsübergreifende Investitionen

• Behandlung von Veräußerungsverlusten

33AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

34§ 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige

Anlagegüter

Aufwendungen für Instandhaltung und Instandsetzung von langfristigen

Anlagegütern nach §§ 2 und 3 APG DVO sind anerkennungsfähig.

Jahresübergreifender Einsatz

• Die nach § 6 Absatz 1 APG DVO anerkannten Beträge können jahresübergreifend für

Maßnahmen zur Instandhaltung oder Instandsetzung eingesetzt werden.

Kappung:

• Eine Anerkennung nach § 6 Absatz 1 APG DVO erfolgt jedoch nur solange, bis etwaige noch

nicht zweckentsprechend verausgabte Beträge das Zehnfache des Jahreswertes nach Absatz

1 erreichen.

Verstärkungsmittel

• Reichen die nach § 6 Absatz 1 APG DVO anerkannten und noch nicht verausgabten Beträge

nicht aus, um eine dringend erforderliche Maßnahme zu finanzieren, können hierfür

ausnahmsweise auch zur Finanzierung von sonstigen Anlagegütern nach § 4 Absatz 1 APG

DVO anerkannte und noch nicht verausgabte Beträge eingesetzt werden.

35Abgrenzungsfragen

Finanzierung über Mittel nach Finanzierung über Mittel nach

§ 6 APG DVO § 4 APG DVO

• Ersetzung Personenaufzug • Ersetzung Bettenaufzug

• Nachrüstung Bettenaufzug

• Installation Brandmeldeanlage

• Nachrüstung

Wandhydrantenanlage

• Nachrüstung

flächendeckendes WLAN

• Erstausstattung SALG im

Anbau

36Abgrenzungsfragen

Finanzierung über Mittel nach Finanzierung über Mittel nach

§ 6 APG DVO § 4 APG DVO

• Ersetzung Personenaufzug • Ersetzung Bettenaufzug

• Nachrüstung Bettenaufzug

• Installation Brandmeldeanlage

• Nachrüstung

Wandhydrantenanlagen

• Nachrüstung

flächendeckendes WLAN

Zur Erinnerung: Anschaffungs- und •Herstellungskosten

Erstausstattung SALG im

• Führt die Maßnahme zu einer wesentlichen

Anbau Verbesserung

(Modernisierung in drei Infrastrukturbereichen)?

• Wird etwas eingefügt, was vorher nicht vorhanden war

(Erstausstattung)? => Hier gilt kein Wesentlichkeitsgrundsatz.

37Verausgabung Mittel nach § 6 APG DVO

Finanzierung eigener Personalkosten

• Im Regelfall werden die Einrichtung mit Instandsetzungs- und

Instandhaltungsarbeiten externe Dienstleister beauftragen und

ihre tatsächlichen Aufwendungen auf Anforderung durch

entsprechende Rechnungen nachweisen können.

• Sofern eigenes Personal (Hausmeisterinnen / Hausmeister etc.)

die Maßnahmen durchführt, kann ein vergleichbarer Nachweis

nur durch detaillierte Arbeitsberichte erfolgen. Die tatsächlich

durchgeführte Instandhaltungs-/Instandsetzungsmaßnahme ist zu

quantifizieren und in den Zusammenhang mit geleisteten

Arbeitsstunden durch das mit Lohn- oder Entgeltgruppe zu

bezeichnende Personal setzen.

• Beachte: Eigene Personalkosten sind grundsätzlich über die

Vergütungsbestandteile nach § 82 Absatz 1 Nummern 1 und 2

des SGB XI abzurechnen. Eine Doppelabrechnung zu Lasten der

Pflegebedürftigen ist auszuschließen.

Quelle: Begründung zu § 12 Abs. 2 APG DVO

38AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

39Wann erfolgt eine Kappung?

§ 4 APG DVO 2015 2016 2017 2018 2019 2020

€ € € € € €

Stand 1.1. 0,00 168.423,38 355.647,86 533.852,78 708.057,70 882.262,62

Einnahmen nach § 4 APG DVO 213.423,38 237.224,48 244.204,92 244.204,92 244.204,92 244.204,92

Ausgaben nach § 4 APG DVO 45.000,00 50.000,00 66.000,00 70.000,00 70.000,00 70.000,00

Saldo 168.423,38 187.224,48 178.204,92 174.204,92 174.204,92 174.204,92

Stand 31.12. 168.423,38 355.647,86 533.852,78 708.057,70 882.262,62 1.056.467,54

Kappungsgrenze 4-fache Jahresrate 853.693,52 948.897,92 976.819,68 976.819,68 976.819,68 976.819,68

§ 6 APG DVO 2015 2016 2017 2018 2019 2020

€ € € € € €

Stand 1.1. 0,00 36.010,56 72.783,44 111.338,00 149.892,56 188.447,12

Einnahmen nach § 6 APG DVO 96.010,56 96.772,88 98.554,56 98.554,56 98.554,56 98.554,56

Ausgaben nach § 6 APG DVO 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00

Saldo 36.010,56 36.772,88 38.554,56 38.554,56 38.554,56 38.554,56

Stand 31.12. 36.010,56 72.783,44 111.338,00 149.892,56 188.447,12 227.001,68

Kappungsgrenze 10-fache Jahresrate 384.042,24 387.091,52 394.218,24 394.218,24 394.218,24 394.218,24

• Einnahmen nach §§ 4 und 6 APG DVO werden aus dem I-Kostenbescheid

übernommen

• Aufwendungen/Ausgaben nach §§ 4 und 6 APG DVO werden aus der FIBU

hergeleitet

40AGENDA

1 Novellierung APG und APG DVO im Überblick

2 APG DVO im Überblick

3 Wer muss überhaupt virtuelle Konten führen?

4 § 4 APG DVO Aufwendungen für die sonstigen Anlagegüter

5 § 6 APG DVO Instandhaltungs- und

Instandsetzungsaufwendungen für langfristige Anlagegüter

6 Wann erfolgt eine Kappung?

7 Handlungsempfehlungen

41Wie finde ich den Stand meiner virtuellen Konten heraus?

2019 2019 2019

§ 4 APG DVO § 6 APG DVO

€ € €

Erlöse laut Bescheid

für Instandhaltungsaufwendungen für LALG

(§ 6 APG DVO NRW bzw. § 8 Abs. 8 u. 11 Satz 3 APG DVO) 88.064,00 88.064,00

für sonstiges Anlagevermögen 137.280,85 137.280,85

(§ 4 bzw. § 8 Abs. 7 u. 11 Satz 3 APG DVO)

Summe Erlöse 225.344,85 137.280,85 88.064,00

42Wie finde ich den Stand meiner virtuellen Konten heraus?

2019 2019 2019

§ 4 APG DVO § 6 APG DVO

Aufwand laut Fibu

Abschreibungen auf immaterielle Vermögensgegenstände -2.019,51 -2.019,51

Abschreibungen auf Sachanlagen (BVo?) -76.667,23

Abschreibungen auf techn. Anlagen und Maschinen -50.357,00 -50.357,00

Abschreibungen auf Fahrzeuge -6.600,00 -6.600,00

Abschreibungen von GWG -14.635,73 -14.635,73

Abschreibungen auf Außenanlagen -9.600,00 -9.600,00

Instandhaltung und Instandsetzung von Gebäude (BVo?) -205.470,14 -205.470,14

Instandhaltung und Instandsetzung von Außenanlagen -2.283,37 -2.283,37

Instandhaltung und Instandsetzung von BGA -86.721,20 -86.721,20

Instandh. u. Instandsetz. Betriebsausst. Hard- u.Software -12.373,57 -12.373,57

Instandhaltung und Instandsetzung von technischen Anlagen -18.289,75 -18.289,75

Wartung Hard- und Software (ink. Updates) -1.820,70 -1.820,70

Wartung technische Anlagen -46.454,16 -46.454,16

Sonstige betriebliche Aufwendungen /Rep.-Material -12.696,81 -12.696,81

Verluste aus Anlagenabgang LALG -24.000,00

Verluste aus Anlagenabgang SALG -24.000,00 -24.000,00

Personalkosten (Hausmeister, Technischer Dienst) -12.000,00 -6.000,00 -6.000,00

Fahrzeug-Leasing -988,00 -988,00

Leasing für technische Geräte Verwaltung -1.213,80 -1.213,80

Summe Aufwendungen -608.190,97 -296.053,60 -211.470,14

# 520 # 530

43Wie finde ich den Stand meiner virtuellen Konten heraus?

2019 2019 2019

§ 4 APG DVO § 6 APG DVO

€ € €

Erlöse laut Bescheid

Summe Erlöse 225.344,85 137.280,85 88.064,00

Aufwand laut Fibu

Summe Aufwendungen -608.190,97 -296.053,60 -211.470,14

# 520 # 530

Saldo -382.846,12 -158.772,75 -123.406,14

Finanzierungsaufwendungen § 5 APG DVO bei negativem virtuellen Konto ? ?

44Fazit: Droht eine Verschlechterung?

§ 4 APG DVO 2015 2016 2017 2018 2019 2020

€ € € € € €

Stand 1.1. 0,00 168.423,38 355.647,86 533.852,78 708.057,70 882.262,62

Einnahmen nach § 4 APG DVO 213.423,38 237.224,48 244.204,92 244.204,92 244.204,92 244.204,92

Ausgaben nach § 4 APG DVO 45.000,00 50.000,00 66.000,00 70.000,00 70.000,00 70.000,00

Saldo 168.423,38 187.224,48 178.204,92 174.204,92 174.204,92 174.204,92

Stand 31.12. 168.423,38 355.647,86 533.852,78 708.057,70 882.262,62 1.056.467,54

Kappungsgrenze 4-fache Jahresrate 853.693,52 948.897,92 976.819,68 976.819,68 976.819,68 976.819,68

§ 6 APG DVO 2015 2016 2017 2018 2019 2020

€ € € € € €

Stand 1.1. 0,00 36.010,56 72.783,44 111.338,00 149.892,56 188.447,12

Einnahmen nach § 6 APG DVO 96.010,56 96.772,88 98.554,56 98.554,56 98.554,56 98.554,56

Ausgaben nach § 6 APG DVO 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00

Saldo 36.010,56 36.772,88 38.554,56 38.554,56 38.554,56 38.554,56

Stand 31.12. 36.010,56 72.783,44 111.338,00 149.892,56 188.447,12 227.001,68

Kappungsgrenze 10-fache Jahresrate 384.042,24 387.091,52 394.218,24 394.218,24 394.218,24 394.218,24

Risiko: Überschreitung der Kappungsgrenzen

• Bei Überschreitung der Kappungsgrenzen droht eine Verschlechterung in der

Refinanzierung. Durch Überwachung der virtuellen Konten und Investitions-

und Instandhaltungscontrolling können negative Effekte vermieden werden.

Hausaufgaben:

• Auswirkungen bewerten

• Steuerungsrelevante Informationen auf Knopfdruck verfügbar machen.

• Verausgabung steuern

45BACKUP: Ihre Fragen und unsere Antworten

46Fragen der Mandanten …

Nachrüstung flächendeckendes WLAN

Nachrüstung flächendeckendes

WLAN

• Uns stellt sich die Frage, ob flächendeckendes

WLAN in den virtuellen Konten berücksichtigt

werden kann und falls ja unter welchem Topf.

• Des Weiteren würden wir gerne wissen, ob es

eine zwingende rechtliche Vorschrift für ein

flächendeckendes WLAN (Heimaufsicht etc.)

gibt, auf dessen Grundlage das WLAN als

zusätzliche Maßnahme beantragt werden kann,

also ob es für diese Maßnahme eine

Refinanzierung gibt.

47Fragen der Mandanten …

Nachrüstung flächendeckendes WLAN

Nachrüstung flächendeckendes

WLAN

• § 5 Absatz 3 WTG NRW: Alle Individual-

und Gemeinschaftsbereiche müssen

über die Möglichkeit der Nutzung eines

Internetzugangs verfügen.

• Auskunft LVR: Nachrüstung

flächendeckendes WLAN ist eine WTG-

Verpflichtung, so dass derartige Kosten

als „must have“ refinanzierungsfähig

sind“.

48Fragen der Mandanten …

Brandschutzmaßnahmen

Installation Brandmeldeanlage

• Außerdem soll in den stationären Einrichtungen eine

flächendeckende Brandmeldeanlage installiert werden. Dies ist eine

Vorgabe der Brandbegehung. Kann dies in den virtuellen Konten

berücksichtigt werden und kann dies als zusätzliche Maßnahme

beantragt werden?

• Die bilanzielle Behandlung und Refinanzierung von

Brandschutzmaßnahmen, Einfügen von Wandhydranten-anlagen

oder Feuerwehranschlüssen ist in der Praxis strittig.

• Werden eine Brandschutzmeldeanlage oder Feuerwehranschlüsse

aufgrund behördlicher Auflagen erstmalig eingefügt, handelt es sich

um Herstellungsaufwand von langfristigen Anlagegütern im Sinn von

§ 3 APG DVO oder um Anschaffung von Erstausstattung im Bereich

der sonstigen Anlagegüter.

• Der Begründung zur Novellierung der APG DVO ist auf Seite 16 zu

entnehmen, dass Brandschutzmeldeanlagen oder

Feuerwehranschlüsse zu dem sonstigen Anlagevermögen gehören.

49Fragen der Mandanten …

Software-Updates

Können IT Wartungskosten, Softwarelizienzen Vivendi, über das

Investbudget abgerechnet werden?

• Seinerzeit bekamen wir vom LWL die Auskunft „nur Upgrade“ ist investiver Aufwand -

niemals sind Update-Aufwendungen in investiven Kosten zu berücksichtigen.

Update

• Aufwendungen für Softwareupdates sind grundsätzlich nicht aktivierbar. Ein Update darf

nur Aktualisierungen und ggf. die Beseitigung von Fehlern enthalten.

• Haufe 3.10: Jährliche Softwareupdates werden als Wartungsaufwand erfasst => Erfassung

als Instandhaltungsaufwand in den virtuellen Konten § 4 APG DVO

• Eine Aktivierung von Updates kommt in Betracht, wenn es sich um eine Erweiterung des

Programmumfangs handelt.

Upgrade:

• Wird mit einem Programmupdate hingegen auch der Leistungsumfang des Programms

erweitert, handelt es sich um ein Upgrade.

• Beispiel: Es erscheint eine neue, erweiterte Version des Programms, das bisher nicht

vorhandene Internetfunktionalitäten beinhaltet.

• Aufwendungen für Upgrades können nicht sofort abgeschrieben werden, es sei denn, es

handelt sich bei dem Upgradepaket um ein geringwertiges Wirtschaftsgut mit

Anschaffungskosten von nicht mehr als € 800,00.

50Exkurs: Digitalisierungsförderung von bis zu 12.000 €

Mit dem Pflegepersonal-Stärkungsgesetz wurde zum 1.

Januar 2019 unter anderem der § 8 Abs. 8 neu in das

SGB XI eingefügt.

• Diese Regelung sieht vor, dass Pflegeeinrichtungen einen

einmaligen Zuschuss von bis zu 12.000 € für digitale

Anwendungen erhalten können. Gefördert werden bis zu 40%

der durch die Pflegeeinrichtung verausgabten Mittel.

• Jede ambulante und stationäre Pflegeeinrichtung hat Anspruch

auf einen einmaligen Zuschuss. Das bedeutet, dass die

Förderung sich nicht auf den jeweiligen Rechtsträger bezieht

und damit Pflegeunternehmen mit mehreren Einrichtungen (z.B.

mehreren Pflegeheimen und/oder Pflegediensten und/oder

teilstationären Pflegeinrichtungen) für jede Einrichtung auch

einen eigenen Zuschuss beantragen können.

• Restkosten (Ausnahme: Aus-, Fort- und Weiterbildung) können

über Mittel nach § 4 APG DVO finanziert und somit über die

virtuellen Konten abgebildet werden.

51Fragen der Mandanten …

IT Personalkosten

• IT Personalkosten – die Mitarbeiter installieren Rechner,

übernehmen Updates etc.

• Sind diese IT Personalkosten über die Investkosten-virtuellen

Konten abrechenbar?

• Wenn ja, reicht eine Umlageverteilung nach Häusern aus oder

sollte eine separate Berechnung pro Haus erfolgen z. B. nach

Ticket-system?

• Keine Aktivierung

• Vermutlich strittig, tendenziell keine Erfassung in den virtuellen

Konten

52Fragen der Mandanten …

Abschreibungen für Mietereinbauten

• Werden aus APG DVO Sicht die Abschreibungen für

Mietereinbauten dem virtuellen Konto sonstigen Anlagevermögen

oder langfristigem Anlagevermögen zugeordnet?

• Sind diese Aufwendungen tatsächlich refinanziert?

• Haufe: Der Mieter muss diese Maßnahme aktivieren, wenn

• der Mietvertrag länger läuft als die Nutzungsdauer der

Baumaßnahme ist,

• der Mieter die Baumaßnahme bei Beendigung des

Mietvertrags beseitigen muss oder

• der Vermieter bei Vertragsende dem Mieter eine

Entschädigung in Höhe des Restwerts zahlen muss.

53Fragen der Mandanten …

Abschreibungen für Mietereinbauten

• Werden aus APG DVO Sicht die Abschreibungen für

Mietereinbauten dem virtuellen Konto sonstigen Anlagevermögen

oder langfristigem Anlagevermögen zugeordnet?

• Mietereinbauten und -umbauten können Scheinbestandteile,

Betriebsvorrichtungen und sonstige Mietereinbauten und -

umbauten sein

• Ein wesentlicher Bestandteil ist bei den Sachanlagen

innerhalb der "Grundstücke, grundstücksgleichen Rechten und

Bauten einschließlich der Bauten auf fremden Grundstücken"

zu aktivieren.

• Scheinbestandteile sind unter "Technischen Anlagen oder

Maschinen" auszuweisen.

• Es kann auch ein Ausweis unter "Andere Anlagen, Betriebs-

und Geschäftsausstattung" in Betracht kommen.

BMF-Schreiben vom 15.01.1976 , BStBl 1976 I S. 66

54Verausgabung Mittel nach § 4 APG DVO

Einrichtungsübergreifende Investitionen

• Aufteilung Instandhaltung zunächst unproblematisch

• Anschaffung eines Wirtschaftsgutes durch eine Einrichtung und

Mit-Nutzung des Wirtschaftsgutes durch eine andere Einrichtung

• Aufteilung innerhalb eines Rechtsträgers?

• Aufteilung trägerübergreifend?

• Anteilige Aufteilung von Anschaffungen (Geschirr, etc.)

• Direkt Zurechnung soweit möglich

• Beachte Verbot der Doppelfinanzierung

MAGS:

• Entsprechend dem Tatsächlichkeitsprinzip sind die Aufwendungen

verursachungsgerecht den einzelnen Einrichtungen zuzuordnen. Die

Zuordnung muss nachvollziehbar sein.

55Verausgabung Mittel nach § 4 APG DVO

Einrichtungsübergreifende Investitionen

• Ein Altenheim bezieht Essenlieferungen aus der Küche eines

Krankenhauses (verbundenes Unternehmen). Fraglich ist, ob bei

entsprechender Rechnungstellung durch das Krankenhaus

anteilige dortige investive Aufwendungen für die Instandhaltung

der Krankenhausküche und der Kücheneinrichtung im Altenheim

in den virtuellen Konten berücksichtigt werden können.

• Ein Altenheim hat keine eigene Verwaltung und bezieht

Verwaltungsleistungen von einem Krankenhaus (verbundenes

Unternehmen). Fraglich ist, ob bei entsprechender

Rechnungstellung durch das Krankenhaus anteilige dortige

Aufwendungen für die Ersatzbeschaffung von Ausstattung bzw.

die Instandhaltung des Verwaltungsgebäudes in den virtuellen

Konten berücksichtigt werden können.

56Verausgabung Mittel nach § 4 APG DVO

Einrichtungsübergreifende Investitionen

• Ein Altenheim bezieht Essenlieferungen aus der Küche eines

Krankenhauses (verbundenes Unternehmen). Fraglich ist, ob bei

entsprechender Rechnungstellung durch das Krankenhaus

anteilige dortige investive Aufwendungen für die Instandhaltung

der Krankenhausküche und der Kücheneinrichtung im Altenheim

in den virtuellen Konten berücksichtigt werden können.

• Ein Altenheim hat keine eigene Verwaltung und bezieht

Verwaltungsleistungen von einem Krankenhaus (verbundenes

Unternehmen). Fraglich ist, ob bei entsprechender

Rechnungstellung durch das Krankenhaus anteilige dortige

Aufwendungen für die Ersatzbeschaffung von Ausstattung bzw.

die Instandhaltung des Verwaltungsgebäudes in den virtuellen

Konten berücksichtigt werden können.

57Verausgabung Mittel nach § 4 APG DVO

Einrichtungsübergreifende Investitionen

• Kauf einer zentralen EDV-Anlage für Einrichtung A und B

Mietvertrag zwischen A und B; Finanzierung Mieten aus Mitteln nach

§ 4 APG DVO

B zahlt an A anteilige Anschaffungskosten (Umlage) aus Mitteln nach

§ 4 APG DVO

• Fremdvergabe von Küchen- oder Wäscheleistungen

Soweit diese Kosten nicht über die Pflegesätze U+V refinanziert

werden können, wäre diese Einrichtung ggf. benachteiligt.

Direkte Zurechnung von Ersatzbeschaffungen und sonstiger

investiver Kosten soweit wie möglich.

Sachgerechte Schätzung: Unsicherheit, ob Landschaftsverbände

diese anerkennen

• Ermittlung investiver Kostenbestandteile sämtlicher Sachkosten

(z.B. Lebensmittel)?

58Verausgabung Mittel nach § 4 APG DVO

Behandlung von Veräußerungsverlusten

• Beispiel:

• Die Einrichtung rechnet ab dem 1.1.2017 nach APG DVO ab.

• Es handelt sich um den komplette Ersatz einer Lichtrufanlage und

die alte Anlage hatte zu diesem Zeitpunkt noch einen

Restbuchwert.

Ergebnis: Etwaige Veräußerungsverluste für sonstige Anlagegüter sind in den

virtuellen Konten zu erfassen.

59KONTAKT

Jan Grabow

Wirtschaftsprüfer/Steuerberater

Geschäftsführender Partner

Curacon GmbH

Wirtschaftsprüfungsgesellschaft

Calor-Emag-Straße 1

40878 Ratingen

02102/1669-0

0172/2159159

jan.grabow@curacon.de

60Vielen Dank

für Ihre Aufmerksamkeit!

61Wichtige Hinweise zu Haftungsverhältnissen und

Allgemeinen Auftragsbedingungen

• Diese Präsentation wurde ausschließlich für eingangs genannten Auftraggeber erstellt. Diese Präsentation darf nur mit

vorheriger schriftlicher Zustimmung der CURACON Rechtsanwaltsgesellschaft mbH („Curacon Recht“) anderen Personen

zugänglich gemacht, im Ganzen oder teilweise zitiert oder veröffentlicht werden. Curacon übernimmt für diese Präsentation

keine Verpflichtung und Haftung gegenüber anderen Personen als dem Auftraggeber. Wir weisen explizit darauf hin, dass im

Falle der nicht autorisierten Verwendung der Präsentation durch Dritte wir diesen gegenüber keinerlei Verpflichtung und

Haftung übernehmen und die Verantwortung ausschließlich bei diesen Dritten liegt, ob sie Informationen, die ihnen zugänglich

gemacht werden, als für ihre Zwecke tauglich erachten. Die Verwendung unserer beruflichen Äußerungen zu Werbezwecken

ist unzulässig.

• In den Fällen, in denen unsere Präsentation mit anderen Berichten oder Aussagen verbunden wird, übernehmen wir keine

Haftung für Berichte oder Aussagen anderer Personen. Die vorliegende Präsentation ist unabhängig vom Inhalt solcher und

anderer, vom Auftraggeber beauftragter Untersuchungen oder Darstellungen zu sehen.

• Unsere Analysen und Untersuchungen auf Basis der uns im Rahmen des Beratungsprojektes vorgelegten Dokumente und uns

erteilten Auskünfte sind unter folgenden Voraussetzungen bzw. Annahmen erfolgt:

• Sofern nicht ausdrücklich angegeben bzw. aus den Informationen selbst ersichtlich, gehen wir davon aus, dass

sämtliche von uns untersuchten Dokumente und uns erteilten Auskünfte aktuell, zutreffend, vollständig und nicht

irreführend sind, Fotokopien dem jeweiligen Original entsprechen und uns keine Dokumente oder Informationen von

Bedeutung vorenthalten wurden.

• Verträge oder Vereinbarungen können nach ihrem Abschluss mündlich oder anderweitig von den Parteien abgeändert

worden sein, ohne dass wir davon Kenntnis haben oder dies den vorgelegten Dokumenten zu entnehmen wäre. Es

kann darüber hinaus Verträge oder Dokumente geben, von denen Curacon keine Kenntnis hat.

• Wir gehen weiter davon aus, dass die Verträge und Vereinbarungen ordnungsgemäß von den darin aufgeführten

Parteien unterzeichnet wurden und die Parteien sowie die unterzeichnenden Personen hierzu berechtigt waren.

• Vorgänge und Hintergründe, die sich nicht aus den Dokumenten und den uns erteilten Auskünften ergeben, sind nicht

Gegenstand der Untersuchung bzw. der Präsentation.

• Wir weisen darauf hin, dass die Verantwortung für die erfolgreiche Umsetzung und Leitung des Gesamtprojektes allein bei dem

Auftraggeber verbleibt. Die Curacon Weidlich Rechtsanwaltsgesellschaft mbH darf aus berufsrechtlichen Gründen nicht die

Rolle eines unternehmerischen Entscheiders übernehmen.

• Im Übrigen gelten für diesen Auftrag, auch im Verhältnis zu Dritten, die Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer

und Wirtschaftsprüfungsgesellschaften in der Fassung vom 1. Januar 2002.

62Sie können auch lesen