Einzelhandelsmarktüberblick - Deutschland | 2. Quartal 2018 Erschienen im Juli 2018 - JLL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Einzelhandelsmarktüberblick Deutschland | 2. Quartal 2018 Erschienen im Juli 2018

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 2

Wirtschaft und Konsumklima trüben sich ein In den letzten fünf Jahren lagen die Zuwächse der Umsätze

Nach einem vielversprechenden Start ins Wirtschaftsjahr 2018 online wie offline insgesamt zwischen 1,2 und 4,2 %, wobei der

senkte das ifo-Institut seine ursprüngliche Wachstumsprognose Onlinehandel allein im gleichen Zeitraum um 40 % zulegte.

für die deutsche Wirtschaft deutlich von 2,6 % auf 1,8 %.

Obwohl die Verbraucherstimmung sich zu Anfang des Jahres Retailvermietungsmarkt zeigt sich zum Halbjahr stabil

noch nicht nachhaltig eingetrübt hatte, ist im Monat Juni laut Zum ersten Halbjahr 2018 meldet der Retailvermietungsmarkt

HDE-Konsumbarometer eine deutliche Verschlechterung zu stabile Zahlen und weist nach drei rückläufigen Quartalen im

spüren. Der drohende Handelskonflikt mit den USA, dessen Jahr 2017 für das erste Halbjahr 2018 einen konstanten Verlauf

weitere globale Auswirkungen sich nicht abschätzen lassen, auf. Mit einem vermittelten Volumen von insgesamt 239.100 m²

verunsichern nun auch die Konsumenten. Die Anschaffungs- bei 521 Einzeldeals liegt das erste Halbjahr nur rund 7.000 m²

neigung sinkt deutlich und die Konjunktur- und Einkommens- hinter dem Vorjahresvergleichsergebnis.

erwartungen gehen ebenfalls zurück. Ob es sich nur um eine Auffällig ist der erneute Anstieg der internationalen Konzepte;

vorübergehende Eintrübung handelt oder diese Entwicklung sich beim Flächenvolumen wird in den ersten beiden Quartalen ein

nachhaltig auf das Konsumentenverhalten auswirken wird, bleibt Anteil von 67 % (160.800 m²) erreicht und im zweiten Quartal

abzuwarten. Nach wie vor liegt die Prognose für den zu allein sogar 80 %. Die expansionsfreudigsten Retailer kamen

erwartenden Einzelhandelsumsatz 2018 um rund 2 % über dem branchenübergreifend vor allem aus dem Discountersegment.

des Vorjahres bei 523 Mrd. Euro. Für die Textilbranche mieteten TK Maxx und Kik vier- bzw.

Einzelhandelsklima in Deutschland Vermietungsumsatz Deutschland in Innenstadtlagen

80 Indikatorpunkte, Saldo 700 .000 m²

600

60

500

40

400

20 300

200

0

2013 2014 2015 2016 2017 2018 100

-20 0

GfK-Konjunkturerwartung Ifo-Geschäftsklimaindex 2013 2014 2015 2016 2017 H1 18

GfK-Anschaffungsneigung Einzelhandel (Saldo)

GfK-Einkommenserwartung GfK-Konsumklimaindex Vermietungsumsatz

Durchschnittlicher Jahresumsatz (2013-2017): 503.000 m²

Quelle: GfK, ifo-Institut

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 3

sechsmal neue Flächen an. Für den Sportbereich war Decathlon Großflächen ab 1.000 m², die sich mit einem 11 %-igen Anteil

mit vier Anmietungen aktiv und im Segment Heim-Haus- konstant zeigte. Von den 58 Abschlüssen in dieser Größen-

Wohnbedarf nutzt die niederländische Warenhauskette Hema klasse, ging mehr als ein Drittel an die Bekleidungsbranche und

die Lücke, die Strauss hinterlassen hat, mit fünf Neuer- zwar ausnahmslos an internationale Konzepte.

öffnungen, genauso wie Woolworth allein mit zehn neuen

Kaufhäusern. Vermietungsanteil der Big 10 legt deutlich zu

Mit Blick auf die Mietvertragsabschlüsse nach Ladengröße Die Big 10 konnten ihren Flächenanteil wieder deutlich

haben sich leichte Verschiebungen ergeben. Erstmals sind die ausbauen und erzielen insgesamt 40 % (96.300 m²), während

kleineren Flächen bis 250 m² nicht mehr so stark nachgefragt. sie im ersten Halbjahr 2017 lediglich 23 % (56.600 m²) erreichen

Ihr Anteil ist um rund 3 Prozentpunkte auf 54 % ggü. dem ersten konnten. Berlin übernimmt wieder die Spitze mit 17.600 m², es

Halbjahr 2017 gesunken. Dagegen gewannen die beiden waren vor allem Flächen in den innerstädtischen Shopping-

mittleren Flächengrößen von 250 bis < 1.000 m² Anteile hinzu Centern der Hauptstadt gefragt. Den zweiten Rang besetzt Köln

und erreichen zusammen 36 % (H1 2017 = 29 %). Stärkster (16.900 m²), das nach einem eher verhaltenen Vermietungsjahr

Nachfrager in dieser Kategorie mit 56 Abschlüssen war die 2017 bereits jetzt sein Vorjahresergebnis übertroffen hat. Mit 20

Gastronomie/Food-Sparte, während die Textilbranche in den Deals mit zeigte sich auch in Leipzig (14.700 m²), auf dem

beiden kleineren Größenklassen die meisten Flächen dritten Rang, ein lebhaftes Interesse an Flächen in allen

angemietet hat (76). Sie interessierten sich auch für die Größenklassen. Die weiteren sieben Metropolen erreichen, bis

Großflächen

Anzahl Dealsab 1.000 m², die

Q2sich

17 mit

Q3einem

17 Q4 17 Q1 18 Q2 18 Vermietungabschlüsse nach Ladengröße

gesamt 289 235 286 268 253

100% 4% ≥ 2.000 m²

Anteil Big 10* 45 % 36 % 50 % 44 % 45 % 7%

17 % 1.000 bis < 2.000 m²

Anteil internationale Konzepte 58 % 66 % 55 % 53 % 66 % 80%

500 bis < 1.000 m²

60% 19 %

Flächenumsatz Q2 17 Q3 17 Q4 17 Q1 18 Q2 18 250 bis < 500 m²

gesamt (.000 m²) 120,2 98,2 103,7 119,4 119,8

40% 29 % 100 bis < 250 m²

Anteil Big 10* 28 % 33 % 37 % 44 % 35 %

< 100 m²

20%

Anteil internationale Konzepte 65 % 73 % 63 % 55 % 80 %

25 %

0%

* Berlin, Düsseldorf, Frankfurt, Hamburg, Hannover, Köln, Leipzig, München,

Nürnberg, Stuttgart

Basis: 521 Mietvertragsabschlüsse, Q1-2 2018

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 4

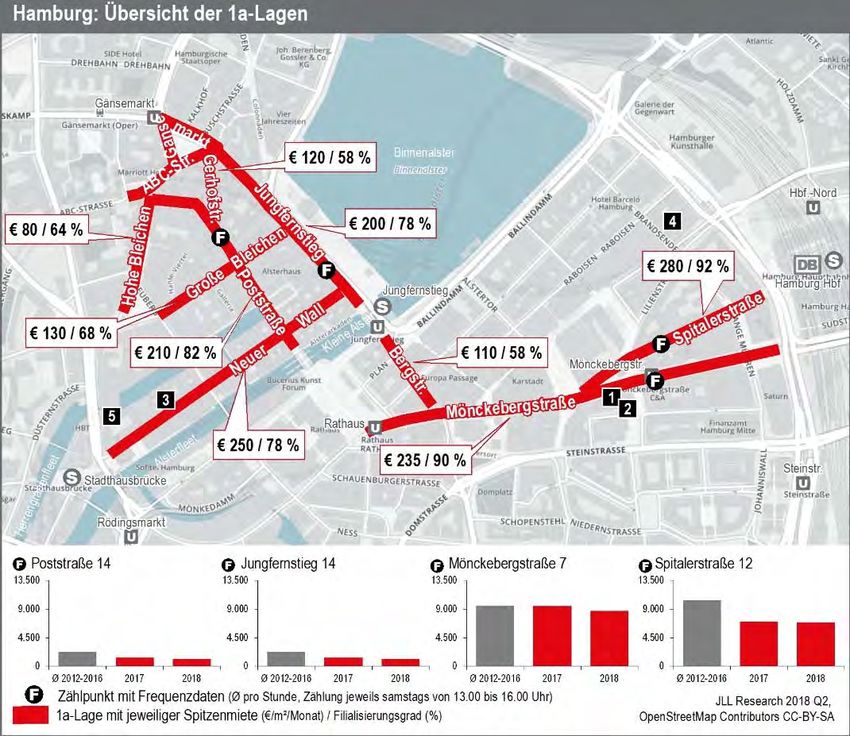

auf Hamburg (7.900 m²) und Stuttgart (6.100 m²), alle aktuellen Halbjahr und verliert 6 Prozentpunkte ggü. 2017. Trotz

verbesserte Ergebnisse ggü. dem Vergleichszeitraum 2017. einiger großflächiger Anmietungen durch die Fitnessanbieter

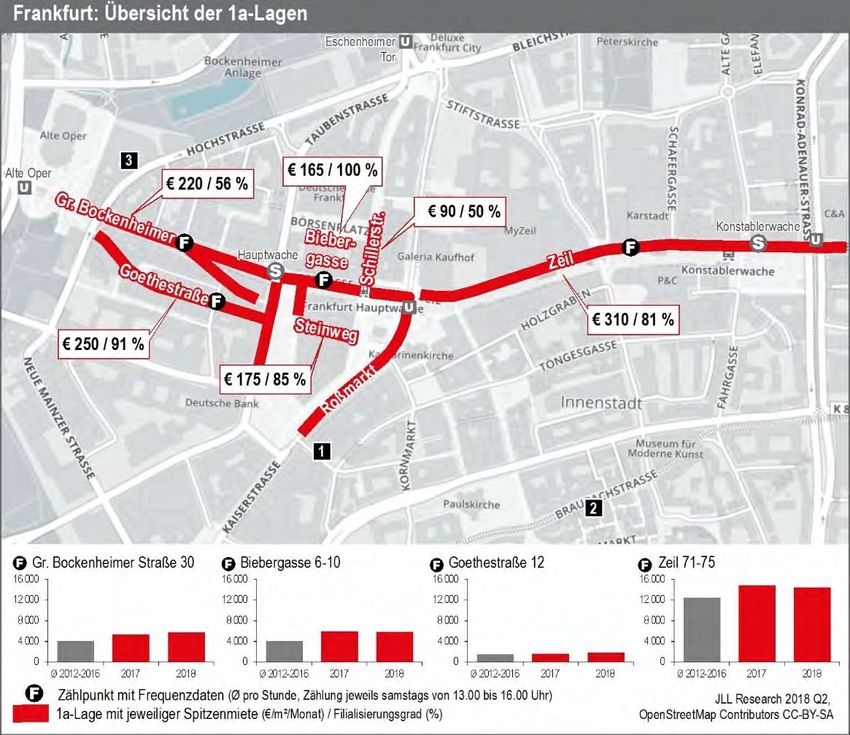

Das gilt auch für Frankfurt (5.600 m²), trotz einiger Vertrags- John Reed und EasyFitness musste sie Anteile an die Heim-

abschlüsse u.a. im Shopping Center MyZeil, ist das Ergebnis Haus-Wohnbedarf Sparte (9 %), aber auch an Sport/Outdoor (8

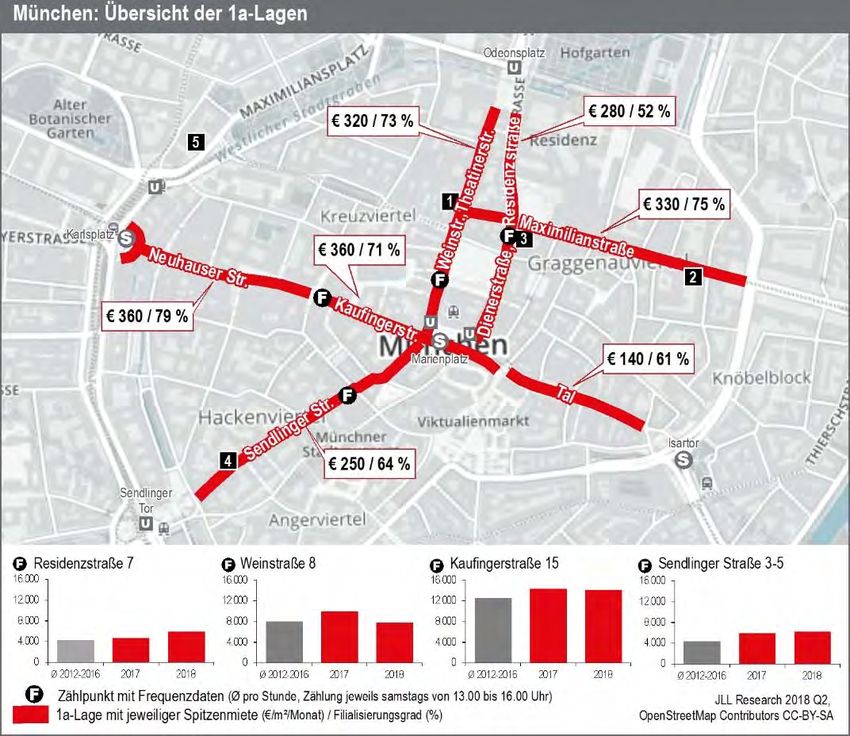

aber bisher eher enttäuschend. Auch München (8.400 m²), %) abgeben, die sich beide wieder aktiver zeigten. Die weiteren

dessen durchschnittliche Vermietungsleistung in den ver- sechs untersuchten Branchen halten ihre Anteile, mit geringen

gangenen fünf Jahren bei rund 17.000 m² lag, wird es schwer Abweichungen, auf einem konstanten Niveau.

haben an dieses Ergebnis heranzukommen. Dass die Textilbranche am stärksten unter der verhalteneren

Nachfrage nach Ladenlokalen zu leiden hat, spiegelt sich auch

Textilsparte weiter unter Druck deutlich in der von JLL erstmals erhobenen Verfügbarkeitsquote

Die Textilbranche erreicht zum Halbjahr 2018 einen Anteil von für die Big 9 Standorte wider. Ausgewertet wurden für diese

26 % und liegt damit leicht unter dem Jahresdurchschnitt von neue Kennziffer 2.250 Ladenlokale mit rund 2 Mio. m²

2017 von 28 %. Trotzdem bleibt sie stärkste Kraft im unter- Einzelhandelsfläche. Es wurde ermittelt, dass rund 8 % der

suchten Branchenumfeld. Die Gastronomie-/Foodbranche Retailflächen (155.000 m²) dem Markt zur Verfügung stehen,

verharrt auf dem zweiten Rang, kann jedoch trotz andauernder mehr als die Hälfte der Flächen werden aus der Bekleidungs-

Expansionsbestrebungen ihre Anteile nicht weiter ausbauen. branche angeboten.

Das Gesundheit-/Beauty Segment (12 %) schwächelt im

Flächenumsatz nach Branchen Verteilung Flächenanteile Textilien

Textil Textildiscounter

Gastronomie/Food

Young Fashion

9% Gesundheit/Beauty

5%

26 % Heim-Haus-Wohnbedarf 6% Bekleidungshaus

28 %

5%

Sport/Outdoor 9%

6% DOB

Warenhaus

8%

Schuhe/Lederwaren 12 % DOB/HAKA

9% 19%

Telekommunikation/Elektronik 20 %

12% 15 % KIKO

Bank/Versicherung

Schreibwaren/Bücher Exklusive Mode

Sonstiges

HAKA

Basis: 239.100 m², Q1-2 2018 Basis: 61.900 m², Q1-2 2018

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 5

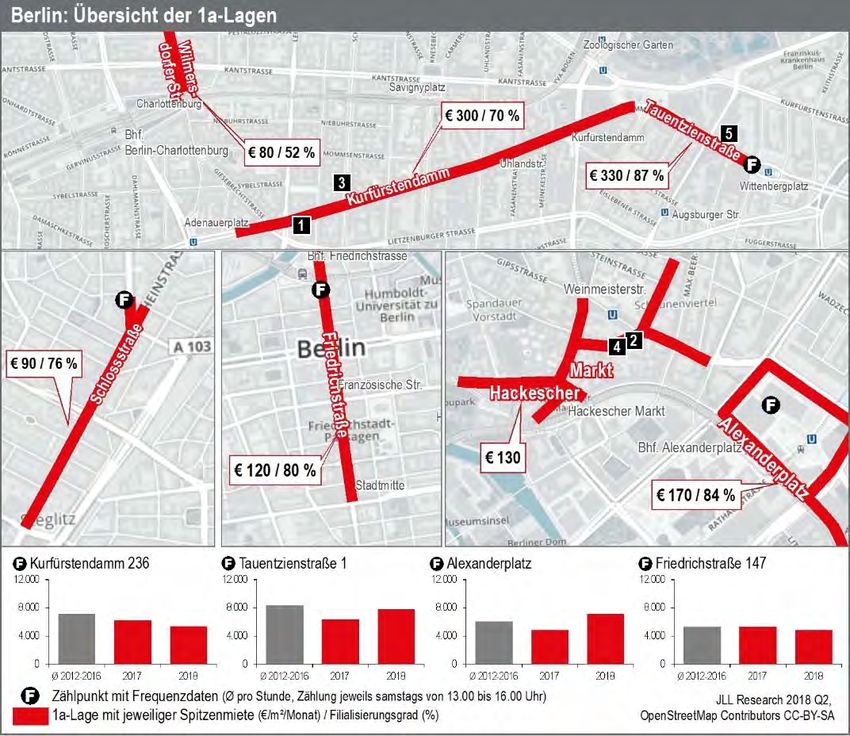

Kein Anstieg der Spitzenmietpreise zu erwarten nachfrage, insbesondere für innerstädtische Geschäftshäuser,

Für die zehn bedeutendsten Einzelhandelsstandorte weiter hoch. In der Folge und aufgrund des knappen Angebotes

Deutschlands wird ein konstanter Spitzenmietpreis für die zweite sanken die Renditen in den letzten sechs Monaten in vier

Jahreshälfte 2018 prognostiziert. Einzig in Hannover gibt die Metropolen der Big 10 nochmals um 10 Basispunkte, in

Miete noch einmal leicht um 3 % nach. Betrachtet man die Hannover und in Leipzig sogar um 15 Punkte. Für Frankfurt,

Mietpreisentwicklung aller 185 untersuchten Einzelhandels- Hamburg, Köln und Stuttgart blieben die Renditen konstant und

standorte nach Einwohnerklassen sanken die Mieten ggü. dem liegen zwischen 2,6 % und 3,85 %, wobei die niedrigste Rendite

ersten Halbjahr 2017 in den beiden unteren Einwohnerklassen weiterhin in München gemessen wird.

am stärksten. Die Kategorie 100-250.000 EW verzeichnete

einen Rückgang um rund 3 % und in den Standorten unter

100.000 EW sogar um 5 %. Die Klasse 250–500.000 EW schnitt

etwas besser ab und verlor 2 %. Auch die Städte mit mehr als

500.000 EW inkl. der Big 10 gaben leicht um 1 % nach. Es

bestätigt sich, dass die kleineren Einzelhandelsstandorte am

stärksten mit den Umwälzungen im stationären Handel zu

kämpfen haben.

Im Gegensatz zum Vermietungsmarkt bleibt die Investoren-

Spitzenmietpreisindex Ladenflächen Spitzenrendite Geschäftshäuser

%

160 Indexwert 2000 = 100 5,00

4,75

150 4,50

140 4,25

4,00

130 3,75

3,50

120

3,25

110 3,00

2,75

100 2,50

H1 13 H2 13 H1 14 H2 14 H1 15 H2 15 H1 16 H2 16 H1 17 H2 17 H1 18 H1 13 H2 13 H1 14 H2 14 H1 15 H2 15 H1 16 H2 16 H1 17 H2 17 H1 18

Durchschnitt Spitzenmiete Big 10* Berlin Düsseldorf Frankfurt/M.

Durchschnitt Spitzenmiete Deutschland** Hamburg Hannover Köln

Leipzig München Nürnberg

* Berlin, Düsseldorf, Frankfurt, Hamburg, Hannover, Köln, Leipzig, München,

Nürnberg, Stuttgart, ** Basis 185 Städte Stuttgart

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 6

Vermietungsumsatz Einzelhandel (in m²)

Durchschnitt

Stadt 1.Hj. 2018 1.Hj. 2017 Veränderung zu 1. Hj. 2017

2013-2017

Berlin 17.600 13.500 30 % 40.300

Köln 16.900 6.700 152 % 19.700

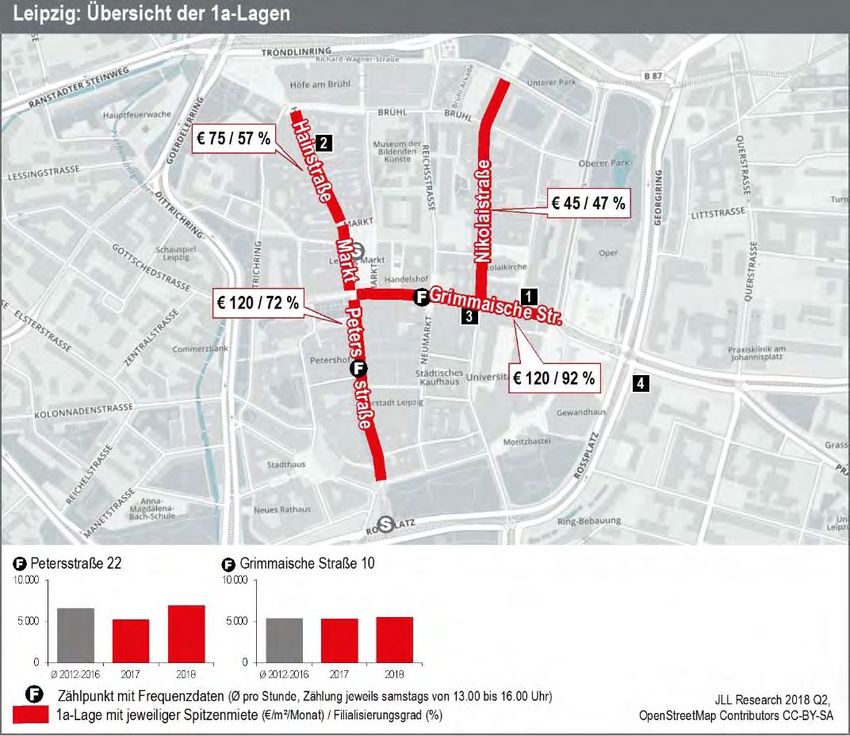

Leipzig 14.700 1.500 880 % 9.400

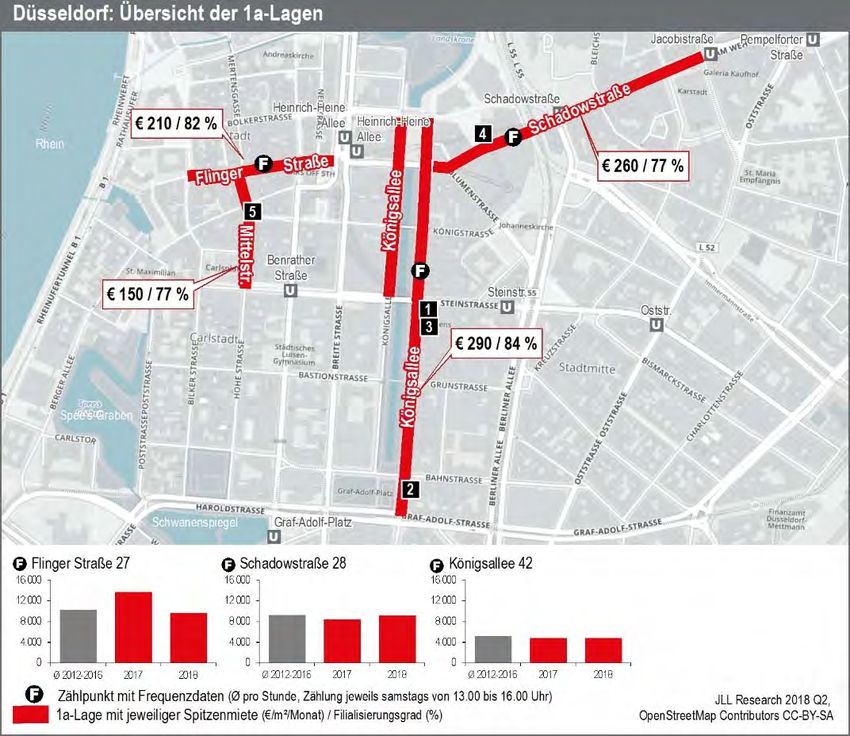

Düsseldorf 14.300 4.300 233 % 16.800

München 8.400 5.200 62 % 17.300

Hamburg 7.900 12.200 -35 % 22.600

Stuttgart 6.100 7.300 -16 % 18.000

Frankfurt/Main 5.600 4.000 40 % 22.100

Nürnberg 1.900 1.100 73 % 6.400

Hannover 1.600 700 129 % 5.200

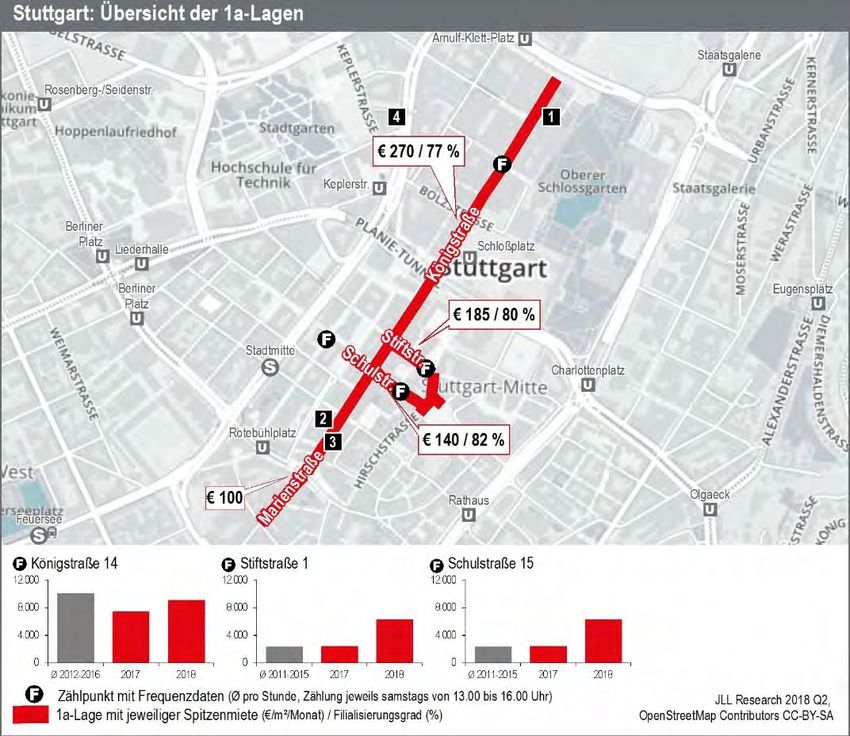

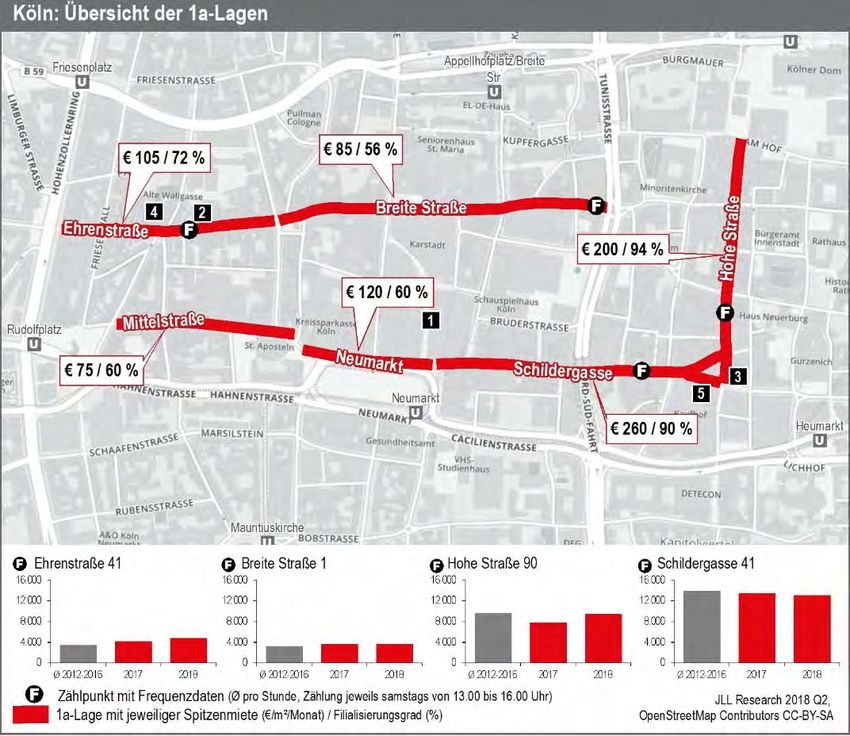

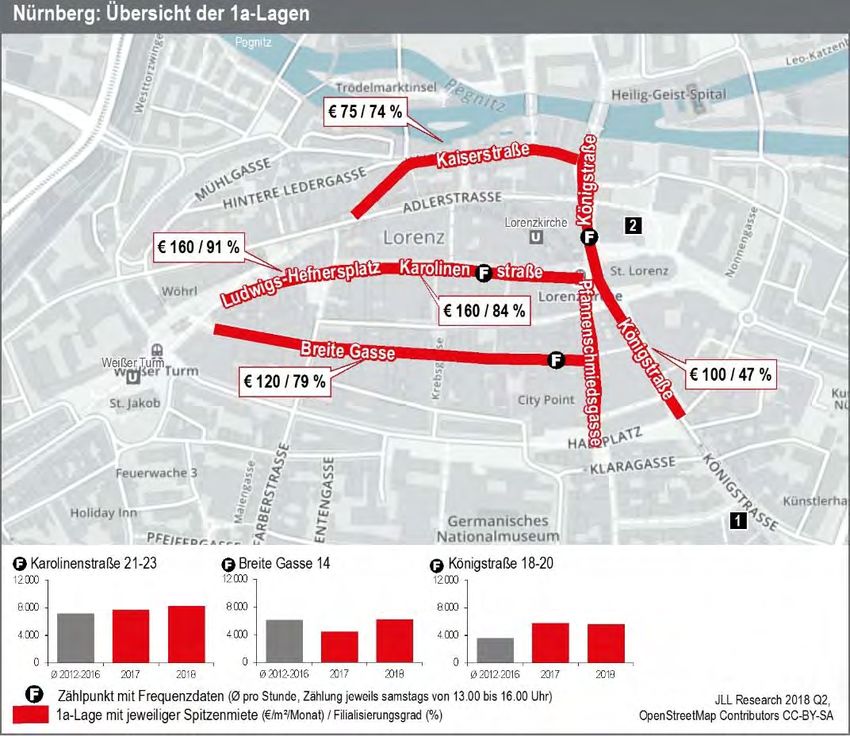

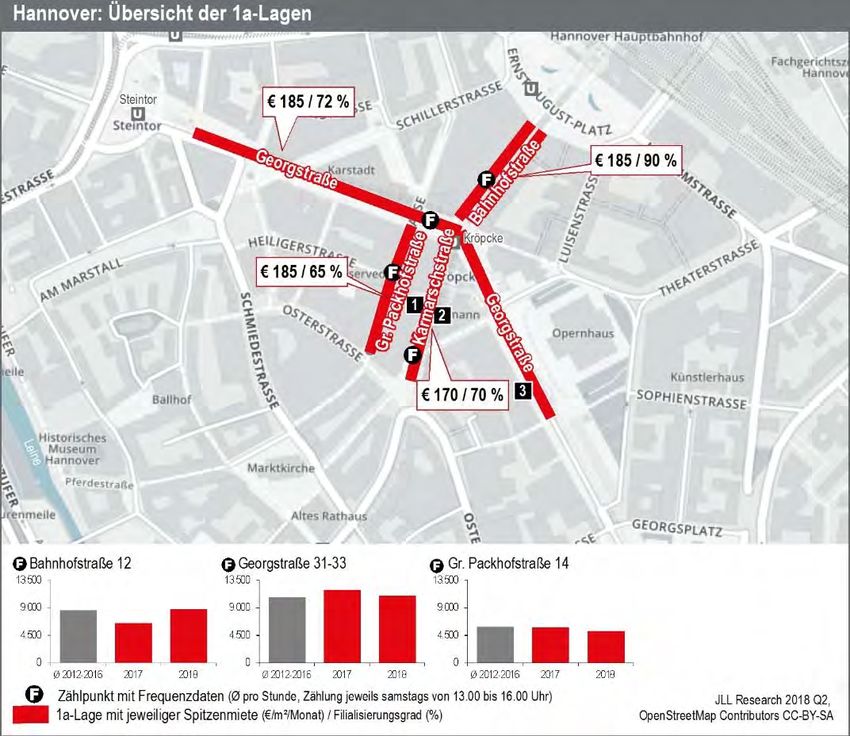

Spitzenmieten im Einzelhandel in den Big 10

Prognose 2. Hj.

Stadt (Straße) 1. Hj. 2018 1. Hj. 2017 Veränderung zum 1. Hj. 2017

2018

München (Kaufingerstraße-Marienplatz) 360 360 0% 360

Berlin (Tauentzienstraße) 330 330 0% 330

Frankfurt/Main (Zeil) 310 310 0% 310

Düsseldorf (Königsallee) 290 290 0% 290

Hamburg (Spitalerstraße) 280 280 0% 280

Stuttgart (Königstraße) 270 270 0% 270

Köln (Schildergasse) 260 260 0% 260

Hannover (Georgstraße) 185 190 -3 % 185

Nürnberg (Ludwigsplatz-Hefnersplatz-Karolinenstraße) 160 160 0% 160

Leipzig (Petersstraße/Grimmaische Straße) 120 120 0% 120

Spitzenmiete in Euro/m²/Monat bei Neuvermietung, 100 m² ebenerdige Verkaufsfläche mit 6 m Front

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 7 Deal Ticker Berlin Aktuelle Vermietungen 1 Roberto Cavalli 2 Diptyque (Pop-Up-Store) 3 Daluma 4 Daniel Wellington 5 CCC Schuhe Deal Ticker Düsseldorf Aktuelle Vermietungen 1 Starbucks Reserve 2 Mephisto 3 Furla 4 Uniqlo 5 American Vintage

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 8 Deal Ticker Frankfurt Aktuelle Vermietungen 1 Lululemon 2 Viviry 3 Miller & Carter Deal Ticker Hamburg Aktuelle Vermietungen 1 H&M Home 2 Arket 3 Westwing (Pop-Up-Store) 4 Hans im Glück 5 L‘Osteria

JLL • Einzelhandelsmarktüberblick • Juli 2018 | 9 Deal Ticker Hannover Aktuelle Vermietungen 1 Hema 2 Tommy Hilfiger 3 VIU Deal Ticker Köln Aktuelle Vermietungen 1 Butler‘s 2 Pikolinos 3 Uniqlo 4 Doc Martens 5 Topshop

JLL • Einzelhandelsmarktüberblick • Juli 2018 |10 Deal Ticker Leipzig Aktuelle Vermietungen 1 SØstrene Grene 2 Weekday 3 Mr. Spex 4 John Reed Deal Ticker München Aktuelle Vermietungen 1 Boss Store 2 Dior 3 Berluti 4 Weekday 5 AmbienteDirect

JLL • Einzelhandelsmarktüberblick • Juli 2018 |11 Deal Ticker Nürnberg Aktuelle Vermietungen 1 Burgerheart 2 Café Extrablatt Deal Ticker Stuttgart Aktuelle Vermietungen 1 Sephora 2 Depot 3 JD Sports 4 Notebooksbilliger.de

Kontakte Jörg Ritter Dirk Wichner Sandra Ludwig Management Board Germany, Retail Head of Retail Leasing Germany Head of Retail Investment Germany Frankfurt Berlin Hamburg tel +49 (0) 69 2003 2316 tel +49 (0) 30 203980 118 tel +49 (0) 40 350011 207 joerg.ritter@eu.jll.com dirk.wichner@eu.jll.com sandra.ludwig@eu.jll.com Anke Kaukars-Haverkamp Helge Scheunemann Head of Shopping Center Services Germany Head of Research Germany Frankfurt Hamburg tel +49 (0) 69 2003 1154 tel +49 (0) 40 350011 225 anke.kaukars@eu.jll.com helge.scheunemann@eu.jll.com jll.de Alle Informationen rund um JLL finden Sie auf unserer Unternehmenswebseite jll.de/research Alle Research-Berichte finden Sie auch auf unserer Unternehmenswebsite jll.de/buero Aktuelle Online-Büroimmobilienangebote zur Miete finden Sie in unserem Gewerbeimmobilien-Suchportal Copyright © JONES LANG LASALLE SE, 2018. Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklun- gen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wertpapiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanlagen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Sie können auch lesen