MÄRKTE UND MEINUNGEN Drittes Quartal 2018 - Colin & Cie.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÄRKTE UND MEINUNGEN Drittes Quartal 2018 Zürich, Juni 2018

MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018

Trotz diverser globaler Unsicherheiten sind die Mandate nur

zwischenzeitlich unter Druck geraten.

Rückblick Wir sehen trotz lauter werdenden Aktien

Drohgebärden keine anhaltende Wir gehen davon aus, dass das Währungen

Eskalation bei den Börsenumfeld in den kommenden Die politischen Risiken in Europa

Die von uns erwartete Abkühlung Handelskonflikten. Dennoch zeigen Monaten von Verunsicherung und (v.a. Italien) werden den Euro in

des Wirtschaftswachstums ist gerade die europäischen erhöhten Kursschwankungen den kommenden Monaten

eingetreten. Dabei ist die Dynamik Konjunkturdaten, dass sich geprägt sein wird. Die Diskussion belasten. Langfristig bringt die

in Europa deutlich stärker aufgrund der Verunsicherung ein um den globalen Handel und die Normalisierung der EZB-Politik

zurückgekommen als in den USA. negativer Einfluss auf das Situation rund um Italien werden für jedoch eine Aufwertung des Euro

Wachstum feststellen lässt. Volatilität sorgen. mit sich.

Politische Themen (Nordkorea,

Handelskonflikt USA vs. China und Der global synchrone Aufschwung Angesichts der hohen Risiken

Europa) haben die Märkte wird sich aber nicht analog 2017 Wirtschaftsdynamik werden Das makroökonomische Umfeld

verunsichert, was zu markant fortsetzen. Zinserhöhungen den Aufwärtstrend beurteilen wir als stabil und sehen

steigenden Kreditaufschlägen bei

der Aktienmärkte aber nicht die Risiken primär auf der

Unternehmensanleihen geführt hat.

Zinsen stoppen. Die Gewinndynamik ist in politischen/geopolitischen Ebene.

Seitens der EZB erwarten wir nach den USA stärker als im Rest der

Die Aktienmärkte bewegten sich Welt.

wie vor keine Zinserhöhung für das Aufkommender innenpolitischer

dennoch weiter nach oben.

laufende Jahr und einen ersten Druck erschwert den nötigen

Zinsschritt erst ab dem dritten Alternative Anlagen Reformprozess in Europa.

Ausblick Quartal 2019. Die Sachwert-Investitionen laufen

seit Herbst 2016 und haben sich im

Wir haben unsere Einschätzung für Rahmen der Prognosen entwickelt.

Makro Weitere Details befinden sich in

die 10-jährigen US-Zinsen

Insgesamt bleibt das angehoben und erwarten einen dieser Dokumentation.

makroökonomische Umfeld In unsicheren Zeiten, bei Inflation

Zinsanstieg in Richtung 3.5% bis oder politischen Krisen, agiert Gold

weiterhin positiv und unterstützend. 4%.

Wir gehen davon aus, dass die als Sicherheitsanker für das

europäische Konjunktur lediglich im Portfolio.

Q1 von temporären Faktoren

negativ beeinträchtigt wurde.

Seite 2 | Colin&Cie. — Unique Wealth Management | 25.06.2018

MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 Inhaltsverzeichnis Rückblick Seite 4 Finanzmärkte im Rückblick Entwicklung Anlagestrategien Ausblick Seite 8 Ausblick Konjunktur Ausblick Zinsen Ausblick Anleihen Ausblick Aktien Ausblick Alternative Anlagen Ausblick Währungen Ausblick Risiken Vermögensaufteilung Seite 16 Strategische Vermögensaufteilung Taktische Vermögensaufteilung Aktuelle Taktische Asset Allokation Impressum Seite 22 Unsere Standorte und Kontakte Disclaimer Seite 3 | Colin&Cie. — Unique Wealth Management | 25.06.2018

Rückblick

MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / RÜCKBLICK

Rückblick

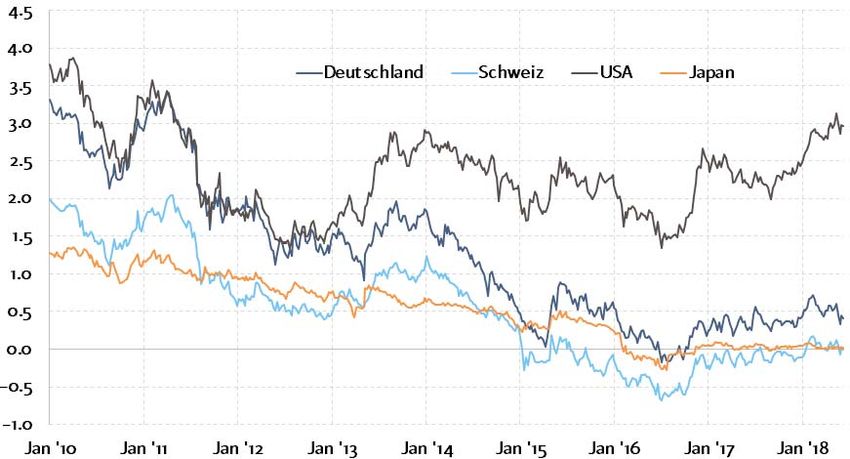

Entwicklung der Anleihenmärkte

10J Zinsen: Deutschland 10J Zinsen: US-Staatsanleihen In den letzten Monaten haben zunehmend politische Themen

(Nordkorea, Handelskonflikt USA vs. China und Europa) die

Chart – 3 Monate Chart – 3 Monate Märkte verunsichert, was zu steigenden Kreditaufschlägen

(„Credit Spreads“) bei Unternehmensanleihen in allen

Währungen (EUR, CHF, USD) geführt hat.

Die stärkste Verunsicherung der Anleihenmärkte zeigte sich

jedoch Ende Mai mit der Regierungsbildung der Parteien in

Italien. Dies führte zu Spekulationen, dass Italien aus dem

Euro aussteigen könnte. Die Zinsmärkte reagierten in diesem

Umfeld sehr nervös, beispielsweise stieg die Rendite für

zweijährige italienische Staatsanleihen in der Spitze von

minus 0.1% bis auf plus 2.8%.

Diese Marktverwerfung strahlte insbesondere auf europäische

Unternehmensanleihen aus, dementsprechend weiteten sich

10J Zinsen: Deutschland 10J - US-Staatsanleihen die Kreditaufschläge nochmals deutlich aus. Risikoreichere

Anleihen wie Hochzins- oder Nachranganleihen verloren

Chart – seit dem 1. Sept. 2013 Chart – seit dem 1. Sept. 2013 überproportional.

Bundesanleihen sowie Schweizer Staatsanleihen als sicherer

Hafen haben von dieser Entwicklung kurzfristig profitiert, so

fiel die Rendite für 10-jährige Bundesanleihen bis auf 0.2%.

Quelle: SIX Telekurs / Colin&Cie

Seite 5 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / RÜCKBLICK

Rückblick

Entwicklung der Aktienmärkte

Hauptindizes Die von uns erwartete Abkühlung des Wirtschaftswachstums ist eingetreten.

Dabei ist die Dynamik in Europa deutlich stärker zurückgekommen als in den

Name Year chg. % USA.

Die Aktienmärkte bewegten sich in den letzten Monaten dennoch weiter nach

oben und haben sich von ihren Jahrestiefstständen erholt. Starkes

Gewinnwachstum – in den USA von 20% im ersten Quartal 2018 – zählt zu den

Hauptgründen für die solide Entwicklung bei Aktien.

Angesichts der hohen Wirtschaftsdynamik wird nicht mehr länger davon

ausgegangen, dass Zinserhöhungen der Fed den Aufwärtstrend der

Aktienmärkte stoppen werden. Sie gelten vielmehr als Bestätigung für einen

verbesserten Wirtschaftsausblick.

In Europa hatte die jüngste, etwas turbulent erfolgte Bildung einer neuen

italienischen Regierung mit einem einwanderungsfeindlichen und

ausgabenfreundlichen Mandat die politischen Spannungen innerhalb der

Eurozone wieder aufleben lassen. Das sinkende Vertrauen in die

Schuldentragbarkeit und Reformfähigkeit Roms belastete die Marktstimmung.

Die Währungen und Finanzmärkte vieler Schwellenländer wurden zuletzt von

den steigenden US-Zinsen, dem starken US-Dollar und die daraus

resultierende Sorge vor einer USD-Liquiditätsklemme stark belastet. Staaten

mit hohen Leistungsbilanzdefiziten waren davon betroffen – wie etwa

Argentinien oder die Türkei.

Der Technologiesektor ist der beste Sektor in diesem Jahr und verhilft dem

Tech-Index Nasdaq zu einem Spitzenplatz im globalen Vergleich.

Zudem hatten Indizes mit einem hohen Anteil an zinssensitiven Sektoren

(Basiskonsum, Versorger) aufgrund des Zinsanstieges einige Mühe (SMI).

In Lokalwährungen / Entwicklung seit 31. Dezember 2017 per 18. Juni 2018 / SIX Telekurs

Seite 6 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / RÜCKBLICK

Rückblick

Anpassungen und Transaktionen

Wertentwicklung der Mandate in EUR

Unsere Mandate profitierten von einem positiven Start ins neue Jahr und haben mit der Chart – Entwicklung seit 31. Dezember 2010

Korrektur im Februar die Gewinne wieder abgegeben. Mit den diversen globalen

Unsicherheiten sind die Mandate Ende Mai zwischenzeitlich unter Druck geraten, haben

sich aber seither erholt. Unsere ruhige und langfristige Einschätzung der Marktlage hat

sich ausgezahlt.

Der festverzinsliche Bereich hat sich aufgrund der vorstehend genannten Probleme

negativ entwickelt und weist nach wie vor eine reduzierte Gewichtung in unseren

Portfolios auf, da wir von anhaltend tiefen Gesamtrenditen ausgehen.

Die gesamtwirtschaftlichen Frühindikatoren sind nach wie vor gut, allerdings steigen

auch die Risiken. Die US-Aussenpolitik ist zunehmend schwieriger einzuschätzen. Wir

beurteilen Aktien neutral, bis eine weitere Verbesserung in der Realwirtschaft zu

erkennen ist.

Wir erhöhen allerdings unseren Aktienanteil indirekt über eine Aufstockung unserer

Position in Wandelanleihen. Somit profitieren wir von steigenden

Aktienmarktnotierungen, haben aber gleichzeitig ein Instrument, um von einer erhöhten Wertentwicklung der Mandate in CHF

Volatilität zu profitieren (über die Optionsscheinkomponente). Chart – Entwicklung seit 31. Dezember 2010

Der US-Markt präsentiert sich aktuell als der Stabilste. Wir erhöhen unsere Gewichtung

zu Lasten des exportorientierten deutschen Aktienmarktes, der ein hohes Gewicht im

Automobilbereich aufweist. Der Automobilbereich wird sensibel auf die Handelsthematik

und die Diesel-Probleme reagieren.

Die aktiv verwalteten Fonds für Europa, Deutschland und der Schweiz sind ihrem

Leistungsausweis gerecht geworden und haben ihre Referenzindizes geschlagen.

Weiterhin haben wir in den Schwellenländern ein Übergewicht.

Mit der Übergewichtung im Technologiesektor setzen wir auf überdurchschnittliches

strukturelles Wachstum. Der Sektor Finanzen wird von den steigenden Zinsen

profitieren. Wir bevorzugen zyklische Sektoren und reduzieren den grosskapitalisierten

Schweizer Aktienmarkt, der ein hohes Gewicht in defensiven Titeln aufweist

(Gesundheit, Basiskonsum).

Seite 7 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: Colin&Cie. Portfolio Management System / Morningstar DirectAusblick

MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Konjunktur:

Konjunkturelle Störfeuer belasten

Einkaufsmanagerindizes als Vorlaufindikator

Chart – PMI verarbeitendes Gewerbe als Vorlaufindikator

Die Konjunkturdaten zeigen, dass sich der global synchrone Aufschwung nicht weiter

fortgesetzt hat. Ein stabiles, hohes Wachstum ist weiterhin in den USA zu verzeichnen,

wobei in Europa eine Konjunkturverlangsamung festgestellt werden musste.

Insgesamt aber bleibt das makroökonomische Umfeld weiterhin positiv und

unterstützend (vgl. Frühindikatoren mit Werten über 50 im Chart rechts oben).

Wir gehen davon aus, dass die europäische Konjunktur von temporären Faktoren

beeinträchtigt wurde (Streiks, Euro-Stärke, schwierige Jahresvergleiche aufgrund der

Festtage), und sich der Rückgang der Wachstumszahlen nicht weiter verstärken wird.

Wir sehen keine Eskalation bei den Handelskriegen. Dennoch zeigen gerade die

europäischen Konjunkturdaten, dass sich aufgrund der Verunsicherung ein negativer

Einfluss auf das Wachstum feststellen lässt. Somit setzt sich der global synchrone

Aufschwung nicht wie im Jahr 2017 fort.

Überraschend stark war die Abkühlung der Konjunktur in Deutschland. Eine wesentliche Quelle: SIX Telekurs / Colin&Cie

Ursache der konjunkturellen Abkühlung ist die nachlassende Auslandsnachfrage und Inflationserwartungen

damit eine Konsequenz der scharfen Handelsrhetorik der USA.

Chart – Konsumentenpreisindizes

Die Risiken bleiben mit den globalen Handelsstreitigkeiten und der politisch unklaren

Situation in Italien erhöht. Beide Themen werden uns erhalten bleiben:

Insbesondere bei Italien gehen wir davon aus, dass sich die Investorengemeinde gegen

Ende des Sommers mit der italienischen Budget-Diskussion auseinandersetzen muss.

Die Nachhaltigkeit der aktuellen Koalition stellen wir ebenfalls in Frage, da sich die

beiden Parteien in grundlegenden Fragen sehr stark voneinander unterscheiden.

Aktuelle Inflationszahlen befinden sich unterhalb des von den Zentralbanken

angepeilten Wertes von 2% (vgl. Chart rechts unten). Der Einfluss von steigenden

Rohölpreisen wird sich in den kommenden Monaten normalisieren und keinen

zusätzlichen Druck auf die Inflationszahlen generieren.

Seite 9 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: SIX Telekurs / Colin&CieMÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Zinsen:

Zwei weitere US-Zinsschritte

EUR – Zinskurve

Chart – Veränderung zum Jahresanfang 2017

Wir sehen ein weiteres Abflauen der Wertpapierankäufe seitens der Europäischen

Zentralbank und der Bank of Japan sowie eine kontinuierliche Verringerung des Bestands

an Staatsanleihen der US-Federal Reserve. Daher dürften die Anleihenrenditen mittel-

bis langfristig steigen.

EZB-Präsident Mario Draghi hat auf der jüngsten Notenbanksitzung Adjustierungen zum

Wertpapierkaufprogramm verkündet. Bislang hiess es, die EZB würde „mindestens bis

Ende September“ Wertpapiere im Volumen von 30 Mrd. Euro monatlich kaufen. Dies

wurde dahingehend angepasst, dass nun das Programm von Oktober bis Dezember mit

halber Kraft (also 15 Mrd. Euro pro Monat) fortgesetzt und danach beendet wird.

Seitens der EZB erwarten wir nach wie vor keine Zinserhöhung für das laufende Jahr und

einen ersten Zinsschritt ab dem dritten Quartal 2019.

Auf Sicht der nächsten Monate sehen wir 10jährige Staatsanleihen in EUR (Deutschland)

bei 0.45% (aktuell: 0.4%) und in CHF bei 0,1% (aktuell: -0,1%). Quelle: SIX Telekurs/Colin&Cie

Aufgrund der guten Verfassung der amerikanischen Wirtschaft sollten auch die USD – Zinskurve

kurzfristigen USD-Zinsen graduell weiter ansteigen. Wir erwarten noch zwei weitere

Chart – Veränderung zum Jahresanfang 2017

Zinserhöhungen für dieses Jahr.

Die gute Konjunktur zeigt sich auch am Arbeitsmarkt, der nahezu eine Vollbeschäftigung

aufweist. Im weiteren Jahresverlauf sollte dann die konjunkturelle Beschleunigung für

eine Knappheit am Arbeitsmarkt sorgen und zu Lohnsteigerungen führen. Dies

wiederum sollte den Inflationsdruck aufrechterhalten und für weiter anziehende Zinsen

am langen Ende sorgen.

Wir haben unsere Einschätzung für die 10-jährigen US-Zinsen angehoben und erwarten

nun einen Zinsanstieg in Richtung 3.5% bis 4% (davor 2.5% bis 3.25%).

Seite 10 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: SIX Telekurs/Colin&Cie.MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Anleihen:

EUR und CHF-Unternehmensanleihen mit Potential

Entwicklung Zinsen 10-jähriger Staatsanleihen

Entwicklung Zinsen 10-jähriger Staatsanleihen

Im Zuge der politischen Nachrichten haben sich auch die Risikoaufschläge für

Unternehmensanleihen («Credit Spreads») markant ausgeweitet.

Unternehmensanleihen haben so gegenüber den letzten Monaten an Attraktivität

gewonnen. Das konjunkturelle Umfeld spricht für einen anhaltend positiven

Gewinntrend und auch die Ausfallraten dürften niedrig bleiben.

Im Zuge des guten wirtschaftlichen Umfeldes, sowohl in Europa als auch in den USA,

erwarten wir anziehende Zinsen am langen Ende der Kurve. Die Zinssensitivität

(gemessen durch die Modified Duration) der Portfolios wird dabei aktiv gesteuert. Aktuell

halten wir die Duration in den Portfolios niedrig, um mögliche Verluste durch einen

stärkeren Zinsanstieg zu minimieren.

Wir gehen davon aus, dass die temporären Kursrückgänge durch eine Beruhigung an den

Zinsmärkten und einen damit einhergehenden Rückgang der «Credit Spreads» im

Jahresverlauf weitgehend ausgeglichen werden können.

Quelle: SIX Telekurs/Colin&Cie

Aufgrund der divergierenden Geldpolitik zwischen Europa und den USA , sind die Kosten

Performance von EUR-Unternehmensanleihen

für USD denominierte Anleihen deutlich gestiegen. In EUR denominierte Anleihen sind

damit mittlerweile für EUR oder CHF-Investoren attraktiver und profitieren auch von Chart – Entwicklung seit 2010

einer steileren Zinskurve.

Unser derzeitiges EUR-Portfolio weist eine Duration von 2,4 Jahren und eine

durchschnittliche Verzinsung von 2.4% p.a. aus (per Mitte Juni).

Unser derzeitiges CHF-Portfolio weist eine Duration von 2,3 Jahren und eine

durchschnittliche Verzinsung von 2.2% p.a. aus (per Mitte Juni).

Seite 11 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: Moringstar, Colin&Cie.

.MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Aktien:

Kursschwankungen bleiben erhöht

Relative geografische Preisentwicklung

Chart – Seit 2010

Fast wöchentlich steht ein anderes geopolitisches Ereignis an: USA/China;

Nordkorea/Südkorea; neue Ministerpräsidenten und Regierungsformen in Italien und

Spanien – um nur einige zu nennen. All diese Ereignisse wirken sich zwar

marktbewegend aus, doch bleiben wir der Ansicht, dass sie eher Lärm und keine echten

Störungen darstellen.

Dennoch wird das Börsenumfeld in den kommenden Monaten von Verunsicherung und

erhöhten Kursschwankungen geprägt sein. Die Diskussion um den globalen Handel und

die Situation rund um Italien werden für Volatilität sorgen.

Gemäss Welthandelsorganisation (WTO) sind die durchschnittlichen Einfuhrzölle in den

USA bei 3.5%, in der EU bei 5.2% und 9.9% in China. Bei konstruktiven Gesprächen und

der Bereitschaft zu Konzessionen, werden die Finanzmärkte positiv reagieren, da die

momentane unsichere Lage die Aktienmärkte belastet.

Auch wenn wir von steigenden Zinsen ausgehen, glauben wir, dass auch die Aktienkurse Quelle: Moringstar, Colin&Cie.

steigen können. Niedrige Zinssätze waren bis Mitte 2016 zur Stützung des Aktienmarktes

Bewertung Aktienmarkt global (MSCI Welt)

notwendig. Mit dem Konjunkturumschwung präsentiert sich das Umfeld stabiler. Das

tiefe Zinsumfeld als Treiber für Aktien wird durch steigende Unternehmensgewinne Chart – Kurs/Gewinn-Verhältnis über die letzten zehn Jahre

abgelöst.

Die relative Gewinndynamik ist in den USA deutlich stärker als im Rest der Welt. Diese

Entwicklung wird durch die stabilere Konjunktur und die Steuersenkungen begünstigt.

Wir halten ein US-Gewinnwachstum von 20% für das Jahr 2018 und über 10% für das

Jahr 2019 für realistisch.

Steigende Zinsen und Inflationszahlen spielen eine zentrale Rolle in unseren

Überlegungen. Dabei bevorzugen wir Sektoren, die von steigenden Zinsen nicht negativ

betroffen sind. Dazu zählen wir die Sektoren Technologie, Finanzen und Industrie.

In drei Monaten sehen wir den DAX bei 13’000 (aktuell: 13’000) und den SMI bei 8’700

(aktuell: 8’640).

Seite 12 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: Moringstar, Colin&Cie.MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Alternative Anlagen:

Sachwerte als alternative Renditequelle

Gold-Preisentwicklung

Chart - Entwicklung seit Anfang 2008

Seit Jahresanfang bewegen sich die Rohstoffpreise bei hohen Marktschwankungen

seitwärts. Dabei stellt der zwischenzeitlich unsicherer gewordene Konjunkturausblick

einen entscheidenden Faktor in der Beurteilung dar.

Die Gleichgewichtsfindung an den Rohölmärkten schreitet voran, da die OPEC-

Kürzungen stärker als erwartet ausfallen und die Steigerungen der US-

Schieferölproduktion noch nicht ausreichen, diese Kürzungen zu kompensieren.

Die im Frühjahr und Sommer wieder anziehende Raffinerieaktivität dürfte einen

Katalysator für stärkere Preise darstellen und die Lagerbestände werden weiter sinken.

Wir prognostizieren einen Rohölpreis (Sorte Brent) auf Sicht von drei Monaten von USD

77 (aktuell: USD 73).

Der langfristige US-Realzins tendiert seitwärts und gibt damit keine Impulse für den

Goldpreis.

Quelle: SIX Telekurs/Colin&Cie

Im Portfoliokontext sehen wir Gold nicht als Renditetreiber, sondern als Absicherung.

Rohöl-Preisentwicklung

Untersuchungen haben gezeigt, dass in unsicheren Zeiten an den Finanzmärkten, bei

Inflation oder politischen Krisen, Gold als Sicherheitsanker für das Portfolio einen Chart - Entwicklung seit Anfang 2008

positiven Beitrag leistet.

Wir prognostizieren einen Goldpreis auf Sicht von drei Monaten von USD 1’310 (aktuell:

USD 1’280).

Unsere renditeorientierten Sachwert-Investitionen (Yield) weisen stabile, langfristige

Abnahmeverträge auf, wodurch die Renditen über die nächsten Jahre mit hoher

Genauigkeit berechnet und auch realisiert werden können.

Die Sachwert-Investitionen laufen seit Herbst 2016 und haben sich im Rahmen der

Prognosen entwickelt. Bei der Return-Variante hat nach einer buchhalterischen

Neubewertung ein für diese Investments normale Verwässerung durch den Einstieg

neuer Investoren gesorgt.

Seite 13 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: SIX Telekurs/Colin&Cie.MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

Ausblick Währungen:

Politische Risiken belasten den Euro

Preisentwicklung EUR/USD mit Zinsdifferenz

Chart – Seit 2010

Einschätzung zum EUR/USD: Positiv (EUR-Aufwertung)

Mit dem US-Zinsanstieg rückt der Zinsvorteil (29-Jahres Hoch im Zinsunterschied zu

Europa) gegenüber den anderen Regionen wieder in den Fokus.

Gleichzeitig hat sich die Konjunktur in Europa unerwartet stark abgekühlt, was die

Unsicherheit bezüglich der Beendigung des QE-Programms erhöht hat. Die politischen

Risiken in Europa (v.a. Italien) werden den Euro in den kommenden Monaten belasten.

Langfristig bringt die Normalisierung der EZB-Politik eine Aufwertung des Euro.

Unsere EUR/USD-Prognose auf Sicht von drei Monaten ist 1.18 (Bandbreite 1.10-1.23)

(aktuell: 1.16).

Einschätzung zum EUR/CHF: Neutral

Solange das Wachstumsbild für die Eurozone freundlich bleibt, scheint der CHF nicht von

Risiken für den Welthandel oder politischer Unsicherheit in Italien zu profitieren. Quelle: SIX Telekurs/Colin&Cie

Falls der CHF weiter fällt, wird die SNB ihre vorsichtige Haltung aufgeben und die hohen Preisentwicklung USD-Index

Fremdwährungsbestände abbauen. Chart – Seit Dezember 2014

Unsere EUR/CHF-Prognose auf Sicht von drei Monaten ist 1.16 (Bandbreite 1.10 -1.20)

(aktuell: 1,16).

Einschätzung zum EUR/JPY: Neutral

Die konjunkturelle Lage und die Unterbewertung von 25%-30% sprechen für einen

stärkeren Yen. Allerdings wird die Bank of Japan (BoJ) weiter locker agieren und die 10-

jährigen Zinsen bei 0% belassen. Der Yen ist somit anfällig für eine weitere Ausweitung

der Renditedifferenz zugunsten der USA.

Einschätzung zum EUR/GBP: Neutral

Das Pfund kann aufgrund von verbesserten Aussichten für den Brexit nach der

Übergangsvereinbarung mit der EU steigen. Aufgrund der zuletzt schwächeren

Konjunkturdaten (u.a. Inflation) rücken aber weitere Zinsschritte in den Hintergrund.

Seite 14 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: Morningstar/Colin&Cie.MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / AUSBLICK

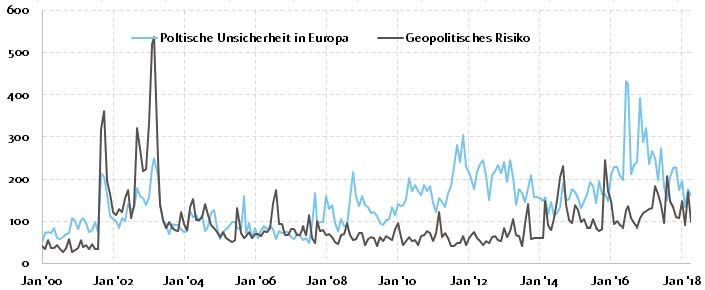

Ausblick Risiken:

Handelsstreitigkeiten als Risiko für die Konjunktur

Welthandel

Chart – Seit 2002; Volumen

Das makroökonomische Umfeld beurteilen wir als stabil und sehen die Risiken primär auf

der politischen/geopolitischen Ebene.

Als grösstes Risiko für das makroökonomische Umfeld sehen wir nach wie vor die

zunehmend stärker werdenden protektionistischen Tendenzen, ausgehend von den

USA. Der aufkommende innenpolitische Druck (z.B. auf Kanzlerin Merkel in Deutschland)

erschwert den nötigen Reformprozess in Europa. Italien könnte mit der

Budgetdiskussion Ende Sommer auf Konfrontation mit der EU gehen.

Falls die globale Konjunktur nachhaltig in Mitleidenschaft gezogen wird, werden auch die

globalen Finanzmärkte sensibel darauf reagieren. Unklare Handelsverhältnisse könnten

die gesamtwirtschaftlich wichtige Investitionsbereitschaft der Unternehmen belasten.

Die grossen Zentralbanken (Fed, EZB, Bank of Japan, Bank of England) haben

angekündigt, die geldpolitische Unterstützung zurückzunehmen. Die potenziellen

Folgen einer Beendigung der beispiellosen geldpolitischen Lockerung für die Märkte ist Quelle: : Bloomberg, Ethenea, Colin&Cie

schwer abzuschätzen, da sie in kleinen Dosen verabreicht werden wird. Die Finanzmärkte

(Geo) Politisches Risiko

werden in diesem Jahr mit erhöhten Schwankungsbreiten umgehen müssen.

Chart – 2000

Stark steigende Inflationserwartungen können zu einem unkontrollierten Zinsanstieg

führen. Dies würde sich negativ auf die Verschuldung vieler Industriestaaten auswirken,

wobei auch die Immobilienmärkte in Mitleidenschaft gezogen würden.

In China besteht das Risiko einer regionalen oder branchenspezifischen

Kreditverknappung bei staatseigenen Unternehmen. Markant tiefere

Wirtschaftswachstumszahlen erachten wir als Risiko für die globalen Aktienmärkte.

Seite 15 | Colin&Cie. — Unique Wealth Management | 25.06.2018 Quelle: Baker, Bloom & Davis; Colin&Cie.Vermögensaufteilung

MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / VERMÖGENSAUFTEILUNG

Strategische Vermögensaufteilung

Übersicht der Anlagestrategien

Konservativ Ausgewogen

Langfristige Erhaltung des Vermögens. Anlagehorizont von mindestens drei Jahren. Langfristig realer Vermögenszuwachs bei moderaten Kursschwankungen.

Minimale Kursschwankungen, regelmässiger Ertrag durch Zinseingänge. Anlagehorizont von mindestens drei bis fünf Jahren. Ertrag durch Zins- und

Dividendeneingänge sowie Kapitalgewinne.

Verwendete Anlageinstrumente / Strategische Allokation:

Liquidität 0 – 100 % Verwendete Anlageinstrumente / Strategische Allokation:

Obligationen 0 – 100 % Liquidität 0 – 100 %

Aktien 0% Obligationen 0 – 100 %

Alternative Anlagen 0% Aktien 0 - 40 %

Termin- und Derivatgeschäfte, Alternative Anlagen 0 – 15 %

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken Termin- und Derivatgeschäfte,

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken

Dynamisch Aggressiv

Langfristig realer Vermögenszuwachs bei höheren Kursschwankungen. Langfristig realer Vermögenszuwachs bei grossen Kursschwankungen.

Anlagehorizont mindestens fünf bis acht Jahre. Ertrag überwiegend durch Anlagehorizont mindestens acht bis zehn Jahre. Ertrag überwiegend durch

Kapitalgewinne, ergänzt durch Zins- und Dividendeneingänge. Kapitalgewinne, ergänzt durch Zins- und Dividendeneingänge.

Verwendete Anlageinstrumente / Strategische Allokation: Verwendete Anlageinstrumente / Strategische Allokation:

Liquidität 0– 70 % Liquidität 0 – 50 %

Obligationen 0 – 70 % Obligationen 0 – 50 %

Aktien 30 – 70 % Aktien 50 - 100 %

Alternative Anlagen 0 – 25 % Alternative Anlagen 0 – 40 %

Termin- und Derivatgeschäfte, Termin- und Derivatgeschäfte,

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken

Seite 17 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / VERMÖGENSAUFTEILUNG

Taktische Vermögensaufteilung

Übersicht der Anlagestrategien

Konservativ Ausgewogen

0% 50% 100% 0% 50% 100%

Liquidität Liquidität

Festverzinslich Festverzinslich

Aktien Aktien

Alt. Anlagen Alt. Anlagen

Dynamisch Aggressiv

0% 50% 100% 0% 50% 100%

Liquidität Liquidität

Festverzinslich Festverzinslich

Aktien Aktien

Alt. Anlagen Alt. Anlagen

Legende: = Aktuelle Positionierung = Bisherige Positionierung

Seite 18 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Anlageklassen

Konservativ Ausgewogen Dynamisch Aggressiv

TAA Neutral Aktuell Neutral Aktuell Neutral Aktuell Neutral Aktuell

Liquidität o 5% 2.5% 5% 2% 5% 2% 5% 2.5%

Festverzinslich - 95% 87.5% 70% 62.5% 38% 28.5% 10% 4%

Aktien o 0% 0% 20% 23% 50% 52% 75% 76%

Alternative Anlagen + 0% 10% 5% 12.5% 7% 17.5% 10% 17.5%

Hedge-Funds o 0% 0% 5% 0% 7% 0% 10% 0%

Edelmetalle + 0% 0% 0% 2.5% 0% 2.5% 0% 2.5%

Sachwerte + 0% 10% 0% 10% 0% 15% 0% 15%

Portfolio 100% 100% 100% 100% 100% 100% 100% 100%

Seite 19 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Aktien nach Regionen

EUR CHF GBP USD

TAA Neutral Aktuell Neutral Aktuell Neutral Aktuell Neutral Aktuell

Europa o 50% 50% 50% 50% 50% 50% 35% 35%

Deutschland o 35% 30% 5% 10% 5% 10% 10% 10%

United Kingdom - 5% 5% 5% 5% 35% 25% 10% 5%

Schweiz o 5% 10% 35% 30% 5% 10% 10% 10%

Restliches Europa o 5% 5% 5% 5% 5% 5% 5% 10%

USA o 35% 30% 35% 30% 35% 30% 50% 45%

Asien / Pazifik o 5% 5% 5% 5% 5% 5% 5% 5%

Japan o 5% 5% 5% 5% 5% 5% 5% 5%

Schwellenländer + 10% 15% 10% 15% 10% 15% 10% 15%

Seite 20 | Colin&Cie. — Unique Wealth Management | 25.06.2018MÄRKTE UND MEINUNGEN / DRITTES QUARTAL 2018 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Aktien nach Sektoren

TAA Neutral (1) Sektoren und Subsektoren

Zyklische Konsumgüter (CD):

Zyklischer Konsum o 14%

Automobile, Luxus, Medien, Einzelhandel

Basiskonsum (CS):

Basiskonsum o 11%

Getränke- und Nahrungsmittelproduktion, Gebrauchsgüter

Energie:

Energie o 5%

Exploration & Produktion, Kohle, Raffinerien, Ausrüstung

Finanzen:

Finanzen + 18%

Banken, Versicherungen, Immobilien

Gesundheit:

Gesundheit o 16% Pharmazeutika, Biotechnologie, Gesundheitswesen

Industrie:

Industrie + 12% Kapitalgüter, Transport, Luftfahrt und Verteidigung

Technologie:

Technologie + 9% Internet, Software, Hardware, Halbleiter

Grundstoffe / Materialien:

Grundstoffe / Materialien o 7% Chemie, Bergbau

Telekom:

Telekom - 5% Integrierte Telekommunikation, Drahtlose Telekommunikation

Versorger:

Versorger - 3% Gas, Wasser, Konventionelle Elektrizität

Seite 21 | Colin&Cie. — Unique Wealth Management | 25.06.2018 (1) Durchschnittliche Gewichtung von MSCI World, Euro Stoxx 50, S&P 500, DAX, SPI, Nikkei 500.Impressum

MÄRKTE UND MEINUNGEN / ZWEITES QUARTAL 2018 / IMPRESSUM Colin&Cie. im Überblick Kontakt und Ansprechpartner Luxembourg Zürich Schaffhausen Lugano Zug 16, Rue Gabriel Lippmann Basteiplatz 7 Vordergasse 76 Via F. Pelli 13A Rigistrasse 3 5365 Munsbach 8001 Zürich 8200 Schaffhausen 6900 Lugano 6300 Zug Luxemburg Schweiz Schweiz Svizzera Schweiz Telefon +352 272 135 205 Telefon +41 58 218 85 55 Telefon +41 58 218 85 15 Telefon +41 58 218 85 30 Telefon +41 58 218 85 85 Telefax +352 272 135 209 Telefax +41 58 218 85 59 Telefax +41 58 218 85 19 Telefax +41 58 218 85 39 Telefax +41 58 218 85 99 info@colin-cie.com info@colin-cie.com info@colin-cie.com info@colin-cie.com info@colin-cie.com Ansprechpartner: Ansprechpartner: Ansprechpartner: Ansprechpartner: Ansprechpartner: Joachim Erdmann Walter Arnold Peter Strohm Leendert van Hoeken Thomas Warnecke Managing Partner Managing Partner Managing Partner Managing Partner Managing Partner Bernd Klingbeil Marcel Schällebaum Managing Partner Managing Partner Seite 23 | Colin&Cie. — Unique Wealth Management | 25.06.2018

MÄRKTE UND MEINUNGEN / ZWEITES QUARTAL 2018 / IMPRESSUM Disclaimer Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir, ihren persönlichen Berater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Verantwortlich für die Inhalte: Colin&Cie. AG Investment Office Rigistrasse 3 6300 Zug Verfasser: Beat Lang beat.lang@colin-cie.com Seite 24 | Colin&Cie. — Unique Wealth Management | 25.06.2018

Sie können auch lesen