MÄRKTE UND MEINUNGEN Erstes Quartal 2019 - Colin & Cie.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÄRKTE UND MEINUNGEN Erstes Quartal 2019 Zürich, Dezember 2018

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019

Belastung durch zahlreichen globalen Unsicherheiten.

Rückblick Zudem belastet der globale Das konjunkturelle Umfeld bzw. die Risiken

Handelskonflikt das Wachstum Unternehmensgewinne sind Der US-Handelskonflikt mit China

längerfristig. weniger negativ, als die wird von Hardlinern in der US-

Konjunkturell profitiert die US Investorenstimmung es vermuten Regierung geführt, die in China

Wirtschaft immer noch vom liessen.

Zinsen eine Bedrohung langfristiger,

stimulierenden Effekt des

Langsam zeichnet sich ab, dass strategischer US Interessen sehen.

fiskalpolitischen Impulses der

Steuererleichterung. wir am Anfang einer strukturellen Da aber auch positive Signale

Änderung im Zinsumfeld stehen. aktuell fehlen, bleiben wir vorerst Trotz erfolgreichen Verhandlungs-

Die Zinsen steigen kontinuierlich Neutral. durchbrüchen wird uns das Thema

Die solide Wirtschaftslage hat zu

über die kommenden Jahre an. erhalten bleiben und damit auch

steigenden Zinsen geführt.

Alternative Anlagen die Finanzmärkte belasten.

Mit sinkenden Inflations- Unsere Sachwert-Investitionen

Der Oktober ist seinem Ruf als

erwartungen, den Zweifeln an der verlaufen seit Herbst 2016 positiv Weitere Details befinden sich in

volatilster Aktienmonat einmal

Konjunkturentwicklung und und haben sich im Rahmen der dieser Dokumentation.

mehr gerecht geworden.

geopolitischem Stress hält sich der Prognosen entwickelt.

Zinsanstieg kurz- bis mittelfristig in

Ausblick Grenzen. Währungen

Der US Zinsvorteil verstärkt sich

Makro Die grosszügige und die Zinsdifferenz impliziert

Liquiditätsversorgung der einen schwächeren Euro. Zudem

Das globale Wachstum dürfte 2018 Zentralbanken wird weiter

seinen Höchststand erreicht haben. belastet die politische Unsicherheit

abnehmen und sich ab dem ersten in der Eurozone.

Quartal 2019 gar umkehren.

Mit abnehmendem Effekt der

Steuererleichterung wird sich das Allerdings spricht das sich

Aktien ausweitende US Haushalts- und

US Wachstum abschwächen. Der

europäischen Wirtschaft fehlen die Die Risiken für Aktien bleiben Leistungsbilanzdefizit für den Euro.

Impulse. Chinas Fokus auf erhöht, wobei kurzfristig die letzten

qualitatives Wachstum sorgt Korrekturen bereits viele Risiken Die Einschätzung für den Euro und

ebenfalls für eine Verlangsamung. reflektiert haben. US Dollar sind neutral.

Seite 2 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 Inhaltsverzeichnis Rückblick Seite 4 Finanzmärkte im Rückblick Entwicklung Anlagestrategien Ausblick Seite 8 Ausblick Konjunktur Ausblick Zinsen Ausblick Anleihen Ausblick Aktien Ausblick Alternative Anlagen Ausblick Währungen Ausblick Risiken Vermögensaufteilung Seite 16 Strategische Vermögensaufteilung Taktische Vermögensaufteilung Aktuelle Taktische Asset Allokation Impressum Seite 22 Unsere Standorte und Kontakte Disclaimer Seite 3 | Colin&Cie. — Unique Wealth Management | 14.12.2018

Rückblick

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / RÜCKBLICK

Rückblick

Entwicklung der Anleihenmärkte

10J Zinsen: Deutschland 10J Zinsen: US-Staatsanleihen Konjunkturell präsentiert sich die USA führend gegenüber

dem Rest der Welt. Dabei profitiert die US Wirtschaft immer

Chart – 3 Monate Chart – 3 Monate noch vom stimulierenden Effekt des fiskalpolitischen Impulses

der Steuererleichterung.

Die solide US Wirtschaftslage hat zu steigenden Zinsen

geführt. Vorlaufende Konjunkturindikatoren sind auf hohem

Niveau inzwischen rückläufig.

10-jährige US-Staatsanleihen rentierten erstmals seit Mai 2011

einen gesamten Monat über der Marke von 3% und trugen

ihren Teil dazu bei, dass sich die Finanzierungskonditionen

etwas verschlechterten. Die Aussicht, dass die Fed mit ihren

weiterhin geplanten vier Zinsschritten bis Ende 2019 auf eine

schwächer als gedacht wachsende US-Wirtschaft stösst,

beunruhigt einen Teil der Anleger.

10J Zinsen: Deutschland 10J - US-Staatsanleihen Langsam zeichnet sich ab, dass wir am Anfang einer

Chart – seit dem 1. Sept. 2013 Chart – seit dem 1. Sept. 2013 strukturellen Änderung im Zinsumfeld stehen. Die Zinsen

steigen – und aller Wahrscheinlichkeit nach über Jahre und

nicht nur über ein paar Monate oder Quartale. Dies erstmals

seit über 30 Jahren.

Darüber hinaus ist Anfang Oktober viel Ungemach an den

Finanzmärkten zusammengekommen. Etwa leicht schwächere

Wirtschaftszahlen aus Deutschland oder China oder ein sich

abkühlender Immobilienmarkt in den USA.

Letztlich trägt die angespannte geopolitische Lage zur

Verunsicherung der Investoren bei. Im Vordergrund stehen der

globale Handelsstreit, die italienische Budgetdiskussion und

der Brexit.

Quelle: SIX Telekurs / Colin&Cie

Seite 5 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / RÜCKBLICK

Rückblick

Entwicklung der Aktienmärkte

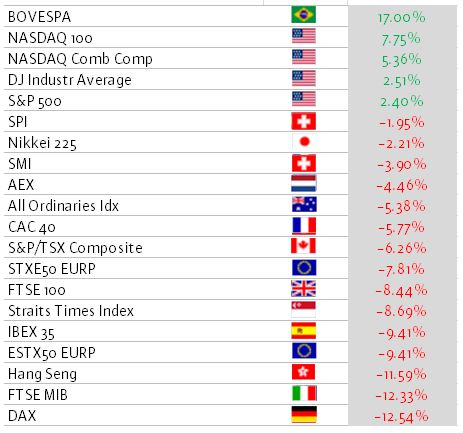

Hauptindizes Der Oktober ist seinem Ruf als volatilster Aktienmonat einmal mehr gerecht

geworden.

Name Year chg. %

In einem Umfeld steigender Zinsen muss auch die Verschuldungsdiskussion

geführt werden. Die rekordhohe US Unternehmensverschuldung wird bei

weiter steigenden Zinsen zum Problem.

Eine insgesamt gute Berichtssaison war mit hohen Erwartungen vorbelastet.

Dabei zeigten sich die US-Firmen in deutlich besserer Verfassung als ihre

europäischen Wettbewerber, bei denen es etliche Gewinnwarnungen gab.

Zu der von uns erwarteten relativen Trendumkehr im vierten Quartal mit im

Vergleich schwächeren US Börsen ist es bis jetzt nicht gekommen. Mit der

positiven Ausnahme der Schwellenländer haben sich sämtliche Regionen mehr

oder weniger seitwärts bewegt.

In der Korrekturphase des vierten Quartals 2018 fragten die Investoren

vermehrt defensive Sektoren nach und verabschiedeten sich aus zyklischen

Werten.

Defensive Märkte (z.B. der SPI) schneiden deshalb deutlich besser als zyklische

(z.B. der DAX).

Mit der Korrektur Anfang Oktober scheint der Technologiesektor seine

führende Rolle zu verlieren.

Die fünf grössten Unternehmen im S&P 500 (Apple, Amazon, Alphabet,

Microsoft, Facebook) weisen die gleiche Marktkapitalisierung auf wie die

«kleinsten» 282 Titel im Index.

Seit 2015 weisen die FAANG Titel (Apple, Amazon, Alphabet, Netflix, Facebook)

gegenüber dem globalen Technologie Index eine doppelt so starke

Performance auf (+190% zum Weltindex; absolute Performance: 270%).

In Lokalwährungen / Entwicklung seit 31. Dezember 2017 per 30. November 2018 / SIX Telekurs

Seite 6 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / RÜCKBLICK

Rückblick

Anpassungen und Transaktionen

Wertentwicklung der Mandate in EUR

Unsere Mandate wurden von den beiden Aktienmarktkorrekturen im Februar und im Chart – Entwicklung seit 31. Dezember 2010

Oktober negativ getroffen. Trotz negativer Jahresperformance halten sich unsere

Mandate angesichts der zahlreichen globalen Unsicherheiten und Belastungsfaktoren

relativ gut.

Der festverzinsliche Bereich hat sich aufgrund der steigende Zinsen leicht negativ

entwickelt und weist nach wie vor eine reduzierte Gewichtung in unseren Portfolios auf,

da wir von anhaltend tiefen Gesamtrenditen ausgehen.

Auf der Aktienseite verändern sich das konstruktive Umfeld langsam. Angesichts des in

die Jahre gekommenen Bullenzyklus steigen die Risiken. Wir beurteilen Aktien neutral.

Geografisch erwarten wir keinen Ausreisser und positionieren uns in sämtlichen

Regionen neutral.

Schwellenländer reagieren sensibel auf schwächeres Wirtschaftswachstum und starke

Währungsbewegungen. Die Performancezahlen im Technologiesektor sind nicht

nachhaltig, eine Korrektur ist als Normalisierung zu interpretieren. Wertentwicklung der Mandate in CHF

Angesichts der sehr negativ eingestellten Investoren werden wir die erwartete Erholung Chart – Entwicklung seit 31. Dezember 2012

nutzen und uns im ersten Quartal 2019 defensiver positionieren.

Die aktiv verwalteten Fonds im Technologie- und Gesundheitsbereich überzeugen

dieses Jahr mit positiven Performancebeiträgen.

Angesichts des schwierigen Umfeldes bei Anleihen und Aktien werden wir weiter unser

Engagement bei Alternativen Anlagen verstärken.

Seite 7 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: Colin&Cie. Portfolio Management System / Morningstar DirectAusblick

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Konjunktur:

Langfristige Belastung durch Handelskonflikt

Einkaufsmanagerindizes als Vorlaufindikator

Chart – PMI verarbeitendes Gewerbe als Vorlaufindikator

Das globale Wachstum dürfte 2018 seinen Höchststand erreicht haben und sich im

nächsten Jahr abschwächen.

Mit abnehmend positivem Effekt der Steuererleichterung wird sich das US Wachstum

abschwächen. Der europäischen Wirtschaft fehlen die Impulse.

Zudem wird der Handelskonflikt zwischen den USA und China das Wachstum

längerfristig belasten. Wir gehen davon aus, dass es - trotz zwischenzeitlicher

Verhandlungserfolge – keine nachhaltig, schnelle Lösung geben wird (siehe auch Seite 15

«Risiken» für Argumentation).

Auch Europa ist gegenüber der Diskussion um den Handel nicht immun. Insbesondere

der deutsche Aussenhandel kann jederzeit wieder in den Fokus des US Präsidenten

kommen.

Am chinesischen Parteikongress im September 2017 wurde eine neue Wirtschaftspolitik

eingeführt: Qualitatives Wachstum ist wichtiger als quantitatives. Diese Politik belastet Quelle: SIX Telekurs / Colin&Cie

das chinesische Wirtschaftswachstum als Ganzes. Inflationserwartungen

Insgesamt bleibt das makroökonomische Umfeld solide (vgl. Frühindikatoren mit Werten Chart – Konsumentenpreisindizes

über 50 im Chart rechts oben). Folglich erwarten wir keine Rezession in den nächsten 12

Monaten.

Aktuelle Inflationszahlen befinden sich rund um den von den Zentralbanken angepeilten

Wert von 2% (vgl. Chart rechts unten).

Das aktuelle Inflationsumfeld war nicht Auslöser der steigenden Zinsen, wie das am

Anfang des Jahres noch der Fall war (Februar Korrektur). Beim aktuellen

Rohölpreisniveau werden die Inflationserwartungen sinken. Steigende Löhne könnten

aber aufgrund er Vollbeschäftigung für einen Inflationsschub sorgen, welchen wir jedoch

nicht in der ersten Jahreshälfte 2019 erwarten.

Seite 9 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: SIX Telekurs / Colin&CieMÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Zinsen:

Liquiditätsversorgung nimmt ab

EUR – Zinskurve

Chart – Veränderung zum Jahresanfang 2017

Die grosszügige Liquiditätsversorgung der Zentralbanken wird weiter abnehmen und

sich ab dem ersten Quartal 2019 gar umkehren.

Mit sinkenden Inflationserwartungen, den Zweifeln an der Konjunkturentwicklung und

geopolitischem Stress hält sich der Zinsanstieg in Grenzen. Wir erwarten einen

graduellen Anstieg der langfristigen Zinsen in den kommenden Jahren.

In den kommenden Monaten setzt die EZB ihre Wertpapierkäufe in geringerem Ausmass

fort und stellt ihre Anleihekäufe zum Jahresende ein. Den Leitzins belässt sie bei null

Prozent. Die erste Zinserhöhung in Europa erwarten wir frühestens im Herbst 2019.

Die Schweizerische Nationalbank wird die Leitzinsen erst erhöhen können, wenn die EZB

tätig geworden ist.

Auf Sicht der nächsten Monate sehen wir 10-jährige Staatsanleihen in EUR (Deutschland)

bei 0.35% (Spanne: 0.2% bis 0.7%) und in CHF bei 0,0% (Spanne: -0.09% bis 0.2%).

Quelle: SIX Telekurs/Colin&Cie

Aufgrund der nach wie vor soliden Fundamentaldaten hält die US Notenbank Fed an ihrer

USD – Zinskurve

Strategie von weiteren Zinsschritten fest. Zudem fährt sie die Liquiditätsversorgung

zurück. Chart – Veränderung zum Jahresanfang 2017

Wir haben unsere Einschätzung für die 10-jährigen US-Zinsen gesenkt und erwarten nun

einen Zins von 3.3% (Spanne: 3% bis 3.5%).

Seite 10 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: SIX Telekurs/Colin&Cie.MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Anleihen:

Gedankliche Fixierung der Laufzeiten

Entwicklung Zinsen 10-jähriger Staatsanleihen

Entwicklung Zinsen 10-jähriger Staatsanleihen

Die Normalisierung der Geldpolitik prägt den Anleihenmarkt. Der strukturellen Wandel im

globalen Zinsumfeld stellt den Anleihen Anleger vor eine langfristige Herausforderung.

Der Anleihenmarkt in Europa ist von einem Gleichgewicht noch weit entfernt. Die

Anleger müssen sich wohl noch für längere Zeit mit ungenügenden Renditen begnügen.

Wir passen daher unsere Anleihen Strategie dem Umfeld an. Dabei fixieren wir

gedanklich die Laufzeit in den Strategien und steuern diese nicht mehr aktiv. Dabei steht

die gesicherte Rückzahlung trotz volatilem Kursverlauf im Vordergrund.

Dadurch erzielen wir in einem breit diversifizierten Fondskontext gut vorhersehbare,

sichere jährliche Renditen.

Wir ergänzen unsere bestehende Anleihen Lösung um eine weitere Strategie, die bei

höheren Schwankungsbreiten auch höhere Renditen erzielen wird. Diese werden wir im

ersten Quartal 2019 implementieren.

Quelle: SIX Telekurs/Colin&Cie

Die Strategien werden weiterhin aktiv überwacht und Opportunitäten im Markt

Performance von EUR-Unternehmensanleihen

wahrgenommen.

Chart – Entwicklung seit 2010

Das konjunkturelle Umfeld spricht immer noch für einen anhaltend positiven

Gewinntrend und auch die Ausfallraten dürften niedrig bleiben.

Unser derzeitiges EUR-Portfolio weist eine Duration von 5.6 Jahren und eine

durchschnittliche Verzinsung von 1.7% p.a. aus (per Mitte November).

Unser derzeitiges CHF-Portfolio weist eine Duration von 5 Jahren und eine

durchschnittliche Verzinsung von 1.6% p.a. aus (per Mitte November).

Seite 11 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: Moringstar, Colin&Cie.

.MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Aktien:

Überzogener Pessimismus als Grundlage für Erholung

Relative geografische Preisentwicklung

Chart – Seit 2010

Mit weiterem Fortschreiten im Konjunkturzyklus stellen wir eine langsame Veränderung

im Marktumfeld fest. Diese ist gekennzeichnet durch steigende Zinsen mit

zunehmenden Inflationsdruck, einer hohe Unternehmensverschuldung, einer

restriktiveren Zentralbankpolitik und geopolitischen Herausforderungen

(Handelsstreitigkeiten, Italien, Brexit).

Somit bleiben die Risiken für Aktien erhöht, welche wir aber durch die Korrektur von

Anfang Oktober als hinreichend reflektiert erachten.

Mit Ausnahme des Handelskonfliktes sehen wir keine akute Bedrohung von der Zins

und/oder Inflationsseite. Die Zentralbankpolitik orientiert sich weiter am

Wirtschaftswachstum und wird falls nötig weniger aggressiv.

Die hohe US Unternehmensverschuldung ist durch die soliden Unternehmensgewinne

abgedeckt. Historisch werden Aktien erst ab Erreichen der kritischen Marke von 5% bei

10-jährigen-US Staatsanleihen belastet. Im aktuellen Zyklus dürfe die Marke tiefer liegen Quelle: Moringstar, Colin&Cie.

(ca. 3.5% - 4%).

Bewertung Aktienmarkt global (MSCI ACWI)

Die Investorenstimmung ist zu negativ und gibt als Kontraindikator ein positives Signal.

Chart – Kurs/Gewinn-Verhältnis über die letzten zehn Jahre

Wir erwarten deshalb eine Erholung an den Aktienmärkten. Diese Erholung werden wir

nutzen, um uns im ersten Quartal defensiver zu positionieren.

Fundmentale Bewertungen eignen sich nicht für generelle Kauf- oder Verkauf

Entscheidungen, sondern geben Auskunft über die langfristig zu erwartenden Renditen.

Die Aktienmarktkorrekturen bei steigenden Unternehmensgewinnen haben zu einer

Entspannung der Situation geführt (vgl. Chart rechts unten).

Seite 12 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: Moringstar, Colin&Cie.MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Alternative Anlagen:

Sachwert Investitionen verlaufen nach Plan

Gold-Preisentwicklung

Chart - Entwicklung seit Anfang 2008

Trotz einer langfristig global steigenden Rohölnachfrage bis 2040 um ca. 20% (v.a. in

den nicht-OECD Ländern Asiens) ist es zu einer scharfen Korrektur beim Rohölpreis

gekommen.

Der Preisrückgang wurde angebotsseitig durch eine steigende US Produktion,

Sanktionsausnahmen für den Iran und steigende Lagerbestände ausgelöst.

Wir prognostizieren einen Rohölpreis (Sorte Brent) auf Sicht von drei Monaten von USD

75 (aktuell: USD 60).

Steigenden nominelle Zinsen und abnehmende Inflationszahlen (Jahreswachstum des

Rohölpreises) bedeuten steigende Realzinsen und damit Gegenwind für Gold.

Im Portfoliokontext sehen wir Gold nicht als Renditetreiber, sondern als Absicherung.

Untersuchungen haben gezeigt, dass in unsicheren Zeiten an den Finanzmärkten, bei

Inflation oder politischen Krisen, Gold als Sicherheitsanker für das Portfolio einen

positiven Beitrag leistet. Quelle: SIX Telekurs/Colin&Cie

Rohöl-Preisentwicklung

Wir prognostizieren einen Goldpreis auf Sicht von drei Monaten von USD 1’250 (aktuell:

USD 1’220). Chart - Entwicklung seit Anfang 2008

Unsere renditeorientierten Sachwert-Investitionen (Yield) weisen stabile, langfristige

Abnahmeverträge auf, wodurch die Renditen über die nächsten Jahre mit hoher

Genauigkeit berechnet und auch realisiert werden können.

Die Sachwert-Investitionen laufen seit Herbst 2016 und haben sich im Rahmen der

Prognosen entwickelt. Bei der Return-Variante hat nach einer buchhalterischen

Neubewertung eine für diese Investments normale Verwässerung durch den Einstieg

neuer Investoren gesorgt. Dieser Prozess ist nun weitgehend abgeschlossen.

Seite 13 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: SIX Telekurs/Colin&Cie.MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Währungen:

Seitwärtsbewegung dominieren

Preisentwicklung EUR/USD mit Zinsdifferenz

Chart – Seit 2010

Einschätzung zum EUR/USD: Neutral

Der US Zinsvorteil verstärkt sich und die Zinsdifferenz impliziert einen Wert von

unterhalb der Parität (=Euro Schwäche). Die US Notenbank (Fed) wird weitere

Leitzinsschritte durchführen. Die politische Unsicherheit in Europa übt im ersten Quartal

Druck auf den Euro aus.

Sobald EZB Zinsschritte visibler werden (Q2 2019), wird der Euro zulegen. Zudem belastet

das sich ausweitende US Haushalts- und Leistungsbilanzdefizit den Dollar.

Unsere EUR/USD-Prognose auf Sicht von drei Monaten ist 1.14 (Bandbreite 1.10-1.18)

(aktuell: 1.13).

Einschätzung zum EUR/CHF: Neutral

Bei erhöhter Risikofreudigkeit der Anleger kommen Fluchtwährungen wie der CHF unter

Druck. Infolge der Risiken für den Welthandel oder der politischen Unsicherheit in Europa Quelle: SIX Telekurs/Colin&Cie

besteht Aufwertungsdruck für den Schweizer Franken.

Preisentwicklung USD-Index

Bei Annäherung der psychologisch wichtigen Marke von EUR/CHF 1.20 wird die SNB ihre Chart – Seit Dezember 2014

vorsichtige Haltung aufgeben und die hohen Fremdwährungsbestände abbauen.

Unsere EUR/CHF-Prognose auf Sicht von drei Monaten ist 1.15 (Bandbreite 1.12 -1.18)

(aktuell: 1.13).

Einschätzung zum EUR/JPY: Neutral

Die Bank of Japan (BoJ) wird weiter locker agieren und die 10-jährigen Zinsen nicht höher

als 0.2% steigen lassen. Weiter steigende US Zinsen sprechen für einen schwächeren

Yen (steigende Renditedifferenz). Die konjunkturelle Lage und die Unterbewertung von

über 30% gleichen den Abwertungsdruck des Yen aus.

Einschätzung zum EUR/GBP: Neutral

Trotz Unsicherheit in der Brexit Frage bewegt sich das Pfund weiterhin seitwärts.

Seite 14 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: Morningstar/Colin&Cie.MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / AUSBLICK

Ausblick Risiken:

Handelsstreitigkeiten belasten die Konjunktur

Welthandel

Chart – Seit 2002; Volumen

US-Verhandlungen folgen einem Schema: Zuerst wird gedroht, nach Eskalation der Lage

werden sogar kleine Handelsdurchbrüche als Erfolg gefeiert. In Anlehnung an das

Handlungsschema sind die Erwartungen an eine friedliche Lösung des Handelskonfliktes

zwischen den USA und China hoch.

Der US-Handelskonflikt mit China wird aber von Hardlinern in der US-Regierung geführt,

die in China eine Bedrohung langfristiger, strategischer US Interessen sehen. Neue US-

Gesetze beschränken - mit Unterstützung beider Parteien - den chinesischen Zugang zu

US-Technologie.

Es wird immer mal wieder zu erfolgreichen Verhandlungsdurchbrüchen kommen, nur

werden diese nichts an der langfristigen Konfrontation verändern. Das Thema

Handelskonflikt wird uns erhalten bleiben und damit auch die Finanzmärkte belasten.

In China besteht das Risiko einer regionalen oder branchenspezifischen

Kreditverknappung bei staatseigenen Unternehmen. Markant tiefere Quelle: : CPD, Colin&Cie

Wirtschaftswachstumszahlen erachten wir als Risiko für die globalen Aktienmärkte.

Globales politisches Risiko

Die grossen Zentralbanken (Fed, EZB, Bank of Japan, Bank of England) haben

Chart – 2000

angekündigt, die geldpolitische Unterstützung zurückzunehmen. Die potenziellen

Folgen einer Beendigung der beispiellosen geldpolitischen Lockerung für die Märkte ist

schwer abzuschätzen, da sie in kleinen Dosen verabreicht wird. Die Finanzmärkte werden

in den kommenden Jahren mit erhöhten Schwankungsbandbreiten umgehen müssen.

Stark steigende Inflationserwartungen können zu einem unkontrollierten Zinsanstieg

führen. Dies würde sich negativ auf die Verschuldung vieler Industriestaaten auswirken,

wobei auch die Immobilienmärkte in Mitleidenschaft gezogen würden.

Die Regierungsbildung wird in Europa zunehmend schwieriger, da klare

Mehrheitsverhältnisse fehlen. Diese Entwicklung erzeugt einen innenpolitischen Druck

(z.B. auf Kanzlerin Merkel in Deutschland), der den nötigen Reformprozess in Europa

erschwert. Die Wahlen zum Europäischen Parlament im Mai 2019 werden dies verstärken.

Seite 15 | Colin&Cie. — Unique Wealth Management | 14.12.2018 Quelle: Baker, Bloom & Davis; Colin&Cie.Vermögensaufteilung

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / VERMÖGENSAUFTEILUNG

Strategische Vermögensaufteilung

Übersicht der Anlagestrategien

Konservativ Ausgewogen

Langfristige Erhaltung des Vermögens. Anlagehorizont von mindestens drei Jahren. Langfristig realer Vermögenszuwachs bei moderaten Kursschwankungen.

Minimale Kursschwankungen, regelmässiger Ertrag durch Zinseingänge. Anlagehorizont von mindestens drei bis fünf Jahren. Ertrag durch Zins- und

Dividendeneingänge sowie Kapitalgewinne.

Verwendete Anlageinstrumente / Strategische Allokation:

Liquidität 0 – 100 % Verwendete Anlageinstrumente / Strategische Allokation:

Obligationen 0 – 100 % Liquidität 0 – 100 %

Aktien 0% Obligationen 0 – 100 %

Alternative Anlagen 0% Aktien 0 - 40 %

Termin- und Derivatgeschäfte, Alternative Anlagen 0 – 15 %

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken Termin- und Derivatgeschäfte,

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken

Dynamisch Aggressiv

Langfristig realer Vermögenszuwachs bei höheren Kursschwankungen. Langfristig realer Vermögenszuwachs bei grossen Kursschwankungen.

Anlagehorizont mindestens fünf bis acht Jahre. Ertrag überwiegend durch Anlagehorizont mindestens acht bis zehn Jahre. Ertrag überwiegend durch

Kapitalgewinne, ergänzt durch Zins- und Dividendeneingänge. Kapitalgewinne, ergänzt durch Zins- und Dividendeneingänge.

Verwendete Anlageinstrumente / Strategische Allokation: Verwendete Anlageinstrumente / Strategische Allokation:

Liquidität 0– 70 % Liquidität 0 – 50 %

Obligationen 0 – 70 % Obligationen 0 – 50 %

Aktien 30 – 70 % Aktien 50 - 100 %

Alternative Anlagen 0 – 25 % Alternative Anlagen 0 – 40 %

Termin- und Derivatgeschäfte, Termin- und Derivatgeschäfte,

Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken Options- und Future Geschäfte Mehrheitlich nur zu Absicherungszwecken

Seite 17 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / VERMÖGENSAUFTEILUNG

Taktische Vermögensaufteilung

Übersicht der Anlagestrategien

Konservativ Ausgewogen

0% 50% 100% 0% 50% 100%

Liquidität Liquidität

Festverzinslich Festverzinslich

Aktien Aktien

Alt. Anlagen Alt. Anlagen

Dynamisch Aggressiv

0% 50% 100% 0% 50% 100%

Liquidität Liquidität

Festverzinslich Festverzinslich

Aktien Aktien

Alt. Anlagen Alt. Anlagen

Legende: = Aktuelle Positionierung = Bisherige Positionierung

Seite 18 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Anlageklassen

Konservativ Ausgewogen Dynamisch Aggressiv

TAA Neutral Aktuell Neutral Aktuell Neutral Aktuell Neutral Aktuell

Liquidität o 5% 2.5% 5% 1% 5% 1% 5% 1%

Festverzinslich - 95% 87.5% 70% 57.5% 38% 21.5% 10% 0%

Aktien o 0% 0% 20% 23% 50% 52% 75% 76%

Alternative Anlagen + 0% 10% 5% 18.5% 7% 25.5% 10% 23.0%

Hedge-Funds o 0% 0% 5% 0% 7% 0% 10% 0%

Edelmetalle + 0% 0% 0% 2.5% 0% 2.5% 0% 2.5%

Sachwerte + 0% 10% 0% 10% 0% 15% 0% 12.5%

Private Equity + 0% 0% 0% 6% 0% 8% 0% 8%

Portfolio 100% 100% 100% 100% 100% 100% 100% 100%

Seite 19 | Colin&Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Aktien nach Regionen

EUR CHF GBP USD

TAA Neutral Aktuell Neutral Aktuell Neutral Aktuell Neutral Aktuell

Europa o 50% 50% 50% 50% 50% 50% 35% 35%

Deutschland o 35% 30% 5% 10% 5% 10% 10% 10%

United Kingdom - 5% 5% 5% 5% 35% 25% 10% 5%

Schweiz o 5% 10% 35% 30% 5% 10% 10% 10%

Restliches Europa o 5% 5% 5% 5% 5% 5% 5% 10%

USA o 35% 30% 35% 30% 35% 30% 50% 45%

Asien / Pazifik o 5% 5% 5% 5% 5% 5% 5% 5%

Japan o 5% 5% 5% 5% 5% 5% 5% 5%

Schwellenländer o 10% 15% 10% 15% 10% 15% 10% 15%

Seite 20 | Colin & Cie. — Unique Wealth Management | 14.12.2018MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / VERMÖGENSAUFTEILUNG

Aktuelle Taktische Asset Allokation

Gewichtung der Aktien nach Sektoren

TAA Neutral (1) Sektoren und Subsektoren

Zyklische Konsumgüter (CD):

Zyklischer Konsum o 14%

Automobile, Luxus, Medien, Einzelhandel

Basiskonsum (CS):

Basiskonsum o 11%

Getränke- und Nahrungsmittelproduktion, Gebrauchsgüter

Energie:

Energie o 5%

Exploration & Produktion, Kohle, Raffinerien, Ausrüstung

Finanzen:

Finanzen o 18%

Banken, Versicherungen, Immobilien

Gesundheit:

Gesundheit o 16% Pharmazeutika, Biotechnologie, Gesundheitswesen

Industrie:

Industrie o 12% Kapitalgüter, Transport, Luftfahrt und Verteidigung

Technologie:

Technologie o 9% Internet, Software, Hardware, Halbleiter

Grundstoffe / Materialien:

Grundstoffe / Materialien o 7% Chemie, Bergbau

Telekom:

Telekom - 5% Integrierte Telekommunikation, Drahtlose Telekommunikation

Versorger:

Versorger o 3% Gas, Wasser, Konventionelle Elektrizität

Seite 21 | Colin & Cie. — Unique Wealth Management | 14.12.2018 (1) Durchschnittliche Gewichtung von MSCI World, Euro Stoxx 50, S&P 500, DAX, SPI, Nikkei 500.Impressum

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / IMPRESSUM Colin&Cie. im Überblick Kontakt und Ansprechpartner Luxembourg Zürich Schaffhausen Lugano Zug 16, Rue Gabriel Lippmann Basteiplatz 7 Vordergasse 76 Via F. Pelli 13A Rigistrasse 3 5365 Munsbach 8001 Zürich 8200 Schaffhausen 6900 Lugano 6300 Zug Luxemburg Schweiz Schweiz Svizzera Schweiz Telefon +352 272 135 205 Telefon +41 58 218 85 55 Telefon +41 58 218 85 15 Telefon +41 58 218 85 30 Telefon +41 58 218 85 85 Telefax +352 272 135 209 Telefax +41 58 218 85 59 Telefax +41 58 218 85 19 Telefax +41 58 218 85 39 Telefax +41 58 218 85 99 info@colin-cie.com info@colin-cie.com info@colin-cie.com info@colin-cie.com info@colin-cie.com Ansprechpartner: Ansprechpartner: Ansprechpartner: Ansprechpartner: Ansprechpartner: Joachim Erdmann Walter Arnold Peter Strohm Leendert van Hoeken Thomas Warnecke Managing Partner Managing Partner Managing Partner Managing Partner Managing Partner Bernd Klingbeil Marcel Schällebaum Managing Partner Managing Partner Seite 23 | Colin&Cie. — Unique Wealth Management | 14.12.2018

MÄRKTE UND MEINUNGEN / ERSTES QUARTAL 2019 / IMPRESSUM Disclaimer Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir, ihren persönlichen Berater zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Verantwortlich für die Inhalte: Colin&Cie. AG Investment Office Rigistrasse 3 6300 Zug Verfasser: Beat Lang beat.lang@colin-cie.com Seite 24 | Colin&Cie. — Unique Wealth Management | 14.12.2018

Sie können auch lesen