AUSBLICK 2020 - PROFITIEREN VON STRUKTURELLEN TRENDS - German Boutique Managers - Roundtable, 22. Juni 2016 Adrian Daniel, Fondsmanager Multi ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AUSBLICK 2020 – PROFITIEREN VON STRUKTURELLEN TRENDS German Boutique Managers – Roundtable, 22. Juni 2016 Adrian Daniel, Fondsmanager Multi Asset

INVESTMENTTEAM

Frank Schwarz

Frank Schwarz ist seit August 2012 Portfolio Manager bei MainFirst. Das von ihm geleitete Absolute Return Team verwaltet €

1 Mrd. in zwei Publikumsfonds und diversen Spezialfonds. Der Schwerpunkt seiner Arbeit im Team ist die Identifikation von

strukturellen Sektortrends und die Titelselektion von Aktien sowie die strategische Asset Allokation.

Von 1992 bis 2012 war Frank Schwarz Portfolio Manager bei DB Advisors, Deutsche Bank Gruppe. Seit Oktober 2015 besitzt

Frank Schwarz ein A-Rating von Citywire.

Adrian Daniel

Adrian Daniel ist seit August 2012 bei MainFirst als Portfolio Manager und Mitglied im Absolute Return Team. Der

Schwerpunkt seiner Arbeit im Team ist die Risikosteuerung, die strategische Asset Allokation, die Beurteilung von Rohstoffen

und die Titelselektion bei Aktien. Von 1996 bis 2012 war Adrian Daniel Portfolio Manager bei DB Advisors, Deutsche Bank

Gruppe. Er ist Bankfachwirt und Finanzanalyst (CEFA / CIIA Charterholder) der DFVA.

Patrick Vogel

Patrick Vogel ist seit August 2012 Portfolio Manager bei MainFirst und Mitglied im Absolute Return Team. Der Schwerpunkt

seiner Arbeit im Team ist die taktische Steuerung der Aktienquote, die Titelselektion bei Renten sowie die Analyse des

Währungsmarktes. Von 2007 bis 2012 war Patrick Vogel Portfolio Manager bei DB Advisors, Deutsche Bank Gruppe. An der

Frankfurt School of Finance und Management absolviert er einen Studium zum Master of Science in Finance.

Jan-Christoph Herbst

Jan-Christoph Herbst arbeitet seit Mai 2013 bei der MainFirst. Schwerpunkt seiner Arbeit im Team ist die taktische Steuerung

der Aktienquote sowie die Auswertung technischer Indikatoren. Er hat eine abgeschlossene Berufsausbildung als

Bankkaufmann und absolvierte ein Studium der Internationalen Finanzwirtschaft mit quantitativem Schwerpunkt an der

Frankfurt University of Applied Sciences und der UC Santa Barbara.

Seite 2DISRUPTIVE INNOVATIONEN

Wie könnte die Welt im Jahr 2020 aussehen?

1850 2015 2020

Seite 3VERGANGENE DISRUPTIVE INNOVATIONEN

Bereich Alte Technologie Firma Neue Technologie Firma

Musik CD EMI, Sony Streaming Spotify, Apple Music

Filme DVD, BluRay Blockbuster Streaming Netflix

TV Sender ABC, NBC, CBS YouTube, Netflix,

Google, Facebook

Zeitungen FRundschau, FAZ Online Google, Facebook,

LinkedIn

Fotos Fotoalben, Bilder Eastman, Kodak Smartphone Facebook, Instagram

Fotokameras Canon, Sony, Smartphone Apple, Samsung

Nikon, Leica

Lexika In Papierform Brockhaus Online Wikipedia, Google

Gelbe Seiten In Papierform Online Wikipedia, Google

Stromerzeugung Gas, Kohle, Atom EON, RWE, ENEL, Wind, Solar Solarcity

GDF

Fertigungsverfahren Manuelle Produktion Roboter, 3D Drucker Kuka, Fanuc,

Keyence

Reisen Reisebüros Online Expedia

Telekommunikation SMS, Dt. Telekom, What‘sApp, Skype, Facebook, Apple,

Auslandsgespräch Vodafone Facetime Microsoft

Seite 4ZUKÜNFTIGE ENTWICKLUNG DISRUPTIVER INNOVATIONEN

Bereich Alte Technologie Firma Neue Technologie Firma

Hotels Hilton, Accor Sharing AirBNB

Transport Taxi Sharing Uber

Werbeagenturen WPP Programmatische Werbung Google, Facebook

Einzelhandel Stationär Saturn, MediaMarkt Online Amazon, Alibaba

Bargeld, P2P-Lending, Scheck, Girocard Banken FinTechs, digitales Bezahlen Bitcoin, Lending Club,

Finanzberatung Wirecard, Ingenico

Pharma Pfizer, Glaxo Generika, Telemedizin, Teva, Illumina, Qiagen

Personalisierte Medizin

Öl/ Gas BP, Exxon Mobile Fracking

Technologie IBM, HP Cloud, Saas Amazon

Autos Verbrennungsmotoren VW, Ford, GM Elektroantrieb Tesla, Continental

Seite 5ZUNEHMENDE ADAPTIONSGESCHWINDIGKEIT

Mehr Innovationen in kürzerer Zeit erhöhen den Wettbewerbsdruck

Jahre bis eine Technologie zu einem Viertel von der US Bevölkerung adaptiert wurde

Elektrizität

Telefon

Radio

TV

PC

Handy

Internet

Facebook

0 5 10 15 20 25 30 35 40 45 50

Quelle: singularity.com; Economist

Seite 6BEISPIEL DER DIGITALISIERUNG

Investieren in zukünftigen Trends ist überlebenswichtig

Agfa

• War über Jahrzehnte einer der größten europäischen Hersteller

von fotografischen Filmen und Laborausrüstungen…

• …und hat die Digitalisierung verschlafen

APPLE Amazon

• Hat das Handy revolutioniert Zerstört den Einzelhandel

• Klassische PCs aus den Attackiert die Logistikindustrie

Haushalten verdrängt

Google Facebook

• Hat das Internet vorgestellt • Hat Social Media populär gemacht

• Revolutioniert den Werbemarkt • Und verbindet 2,4 Milliarden Menschen

Quelle: MainFirst Asset Management, Firmenwebsites

Seite 7TECH GIGANTEN FORMEN DIE ZUKUNFT

Heutige Investitionen lassen Zukunftstrends erahnen

FACEBOOK

• Virtuelle Realität

GOOGLE • Smart Advisors

• Roboter • Visuelle Erkennungsprozesse

• Selbstfahrende Autos • Mobile Payments

• Gesundheit • Werbung

• Schnelles Breitbandkabel

• Big Data

AMAZON

APPLE • Cloud

• Virtuelle Assistenten • Drohnen

• Selbstfahrende Autos • Consulting

• Bankgeschäfte • Big Data

• Cloud

Quelle: MainFirst Asset Management, Firmenwebsites

Seite 8AMAZON

Amazon Web Services ist eines der am schnellsten wachsenden

Technologieunternehmen der Welt

2018E

2016E 1997

Salesforce

Amazon Web 1995 Microsoft

12.000 .com

Services Apple 2023E

2006 VMWare

Google 2014

Facebook

10.000

2000

8.000

Oracle

Umsatz (in $m)

6.000

4.000

2.000

-

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Jahre

Quelle: Deutsche Bank Schätzungen, Öffentliche Unternehmensangaben

Seite 9GESUNDHEITLICHE FOLGEN VON TABLETS UND HANDYS

Bis 2020 profitieren Brillenhersteller enorm von steigendem Bedarf an Sehhilfen

Nachfrage nach Sehhilfen Menschen über 65 Jahre

in % der Gesamtbevölkerung

§ Steigende Einkommen 30%

1990 2020

Bis 2020 verdreifacht sich die

Anzahl der Tablet Nutzer § Ältere Bevölkerung 20%

In Mio.

2000 40% 10%

Tablet Besitzer § Wunsch nach Aufstieg durch Bildung

1600 Tablet Penetration

30% 0%

1200 § Exponentielle Nutzung von mobilen Geräten

20%

800

10%

400

0 0% An Kurzsichtigkeit leidende Bevölkerung

2012 2014 2016 2018 2020

5

6

In Milliarden

4

1,5

2

0

2015 2020

Quelle: Kurzsichtigkeit: Schätzung Brien Holden Vision Institute; Tablet Nutzer: 2012-2019 PwC Global entertainment media outllook (2015-2019), 2020 Schätzung MainFirst Asset Management; Anteil

über 65: UN World Population Prospects: 2010 Revision, Invesco (2012)

Seite 102020 SIND 75% IN DEN USA ÜBERGEWICHTIG

Typ 2 Diabetes auf dem Weg zur Volkskrankheit

Konsum und Einkommen pro Kopf § In Deutschland leiden mittlerweile 10% der

Log. skaliert

Bevölkerung an Diabetes. Davon betrifft Typ

kJ/Tag

Getreide Zucker Fleisch

kJ/Tag 2 circa 95%

Modifizierbare Risiken

Sport

§ Ein BMI von >25 gilt als Übergewicht, ein

BMI >30 als Fettleibigkeit und somit als

Risikofaktor für Diabetes / Dialyse

§ Für Asien wurde erwogen die BMI-Grenzen

für Übergewicht von 25 auf 22 und Fettsucht

von 30 auf 26 zu senken

80% Übergewicht in % der Bevölkerung

Bruttonationalprodukt

158 Länder in 2007 Typ 2

70%

Diabetes

Nicht-modifizierbare Risiken

60%

Alter

50%

40%

Gene Ethnie 30%

20%

1970 1980 1990 2000 2010 2020

Quelle: OECD, WHO, FAO, RBA, World Bank

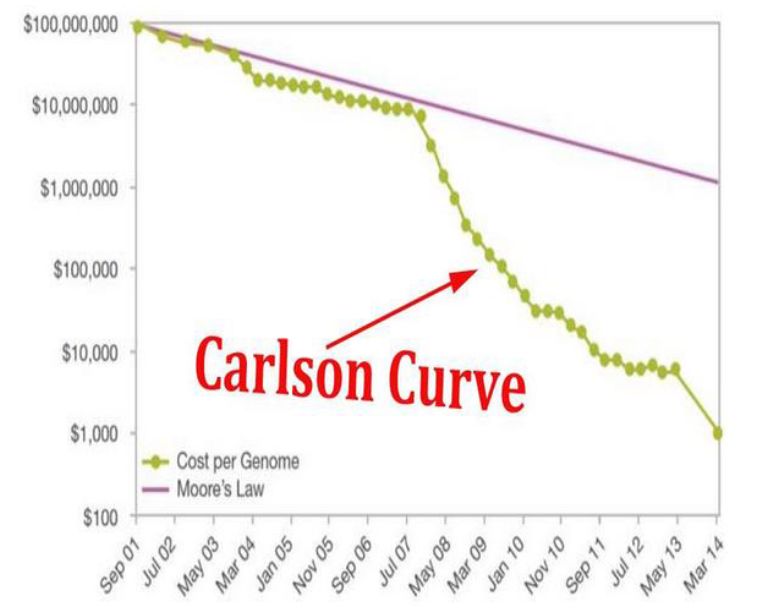

Seite 11ANALYSE DER GENETISCHEN INFORMATIONEN

Rückgang der Kosten in fünf Jahren um 97%

Quelle: Synbiota, Rob Carlson, MainFirst Research

Seite 12FREUDE AM (AUTONOMEN) FAHREN / CARSHARING

Sicher Einfach Günstig

Gründe für Autounfälle Weitere Gründe für Autounfälle Vereinfachung durch autonomes Fahren

95%

§ Alkoholeinfluss § Zeitlich werden 30% der Stadtfahrten für die

76%

§ Müdigkeit Parkplatzsuche ver(sch)wendet

§ Unerfahrene Fahrer § ⅓ der Stadtfläche besteht aus Parkplätzen

38% § Überhöhte Geschwindigkeit und könnte sinnvoller genutzt werden

§ Ablenkung durch Handy § Mobilität kann bis ins hohe Alter ermöglicht

werden

§ Ablenkung durch Beifahrer

Menschliches Fälle bei denen Ablenkung

Versagen menschl. Versgagen

alleinige Ursache war

Innovation senkt Unfalltote 100 Marktvolumen für automatisiertes

(am Beispiel Deutschland) Fahren

Mrd. $ Kostenreduktion

Sicherheitsgurte

Elektrische - und elektronische Architektur

75

Tsd. ABS HMI § 96% der Zeit wird ein Fahrzeug nicht bewegt.

Airbags V2X Durch höhere Nutzungszeiten beim

25 21 Beifahrer-Airbags

Elektronische Karten Carsharing werden die Kosten deutlich

20 17 ESC,EBA, 50

15 Embedded Control reduziert

12,5 EURO NCAP

15 10,5 LIDAR § Autonomes Fahren reduziert die

10 Radar Versicherungs- und Verbrauchskosten

25

5 Kameras

0 § Insgesamt verringert das autonome Fahren &

1973

1978

1982

1985

1995

0 Carsharing die Gesamtkosten um 70%

2015 2020 2025

Quelle: Barclays Research, freepik, www.flaticon.com

Seite 13ROBOTER SORGEN FÜR EINE ARBEITSKOSTENDEFLATION

Arbeitslohn im produzierenden Gewerbe vs. generische Roboterkosten in US$

40

Arbeitskosten pro Stunde

30

heute: $28/h

20 2020: $20/h

10

Cobots in

2020: $5/h

0

Deutschland Frankreich Roboter USA Japan Spanien U.K. Roboter

Höhere Attraktivität von Robotern in diversen Industrien

Schnellere Implementierung durch Industrie 4.0

Quelle: BCG, ILO

Seite 14SINKENDE KOSTEN FÜR ONLINE VERTRIEB

Hypothetische Kosten einen Internetshop für Konsumartikel zu gründen

$5m

Open Source +

Horizontale

Skalierung

Cloud +

AWS

Entwickler gründen

eigene Unternehmen

$500k

$50k Kosten werden

$5k inkrementell

2000 2005 2009 2011 2020

Quelle: Upfront Ventures, Deutsche Bank, Schätzung 2020: MainFirst Asset Management

Seite 15PREISEROSION DURCH FINTECH

Neue Technologien setzen Erträge von Finanzdienstleistern unter Druck

Disruption von Konsumentenkrediten, in $ Mrd.

674

14

Umsatzrückgang in %

Konsumentenkredite -40

Zahlungsverkehr -30 300 ca. -40%

Unternehmenskredite -25

35 396

Anlageberatung -15

Baufinanzierung -10

2025 ohne verlorenes Preis Erosion durch FinTechs 2025 nach

Disruption Volumen neu erschlossen Disruption

Quelle: McKinsey Global Banking Annual Review 2015

Seite 16KONSEQUENZEN DISRUPTIVER INNOVATIONEN

DIE PREISE DER PRODUKTE FALLEN

à langfristig niedrige Inflationsraten und niedrige Zinsen

Die Gewinnmargen für traditionelle Firmen sinken, die Konsumenten profitieren

SOZIALE AUSWIRKUNGEN

§ Wegfall von traditionellen Arbeitsplätzen (Produktion, Banken) im mittleren Einkommensbereich

§ Einige neue Arbeitsplätze entstehen in oberen und unteren Einkommensklassen

§ Geringes Reallohnwachstum der Mittelschicht in Nordamerika und Europa

§ Noch größere Spaltung der Gesellschaft

§ Neue Arbeitsplätze im Silicon Valley (Kalifornien, USA)

§ Deutschland ist von dieser Verschiebung eher negativ betroffen

„Das Internet ist für uns alle Neuland“

Angela Merkel, 19. Juni 2013

Seite 17GETRÜBTER INFLATIONSAUSBLICK

Déjà-vu auf japanisch: 既視

Älter werdende 10%

Bevölkerung

verringert Nachfrage

8%

Innovationen erhöhen Hohe Schulden

den Preisdruck auf reduzieren 6%

bestehende Produkte Demografie Wachstum

4%

Disruption Schulden 2%

0%

-2%

Deflation

-4%

2000 2005 2010 2015 2020 2025 2030 2035

EZB Schätzung Inflationsziel (2%)

Japan (2008 = 1990) Europa

MainFirst Schätzung

Quelle: Bloomberg, BAML, MainFirst Asset Management, Stand: 26. November 2015

Seite 18INVESTMENTTHEMEN IN INDIZES KAUM VERTRETEN

DAX Euro Stoxx 50

24%

Stoxx 50

32%

34%

32% Anteil der

Investmentthemen

im DAX

Zyklische Konsumgüter Finanzwerte Gesundheit

Rohstoffe Industrie Telekommunikation

IT Versorger Nicht-zyklische Konsumgüter

Quelle: Bloomberg, Stand: 30. Dezember 2015

Seite 19TECHNOLOGISCHER WANDEL

Die 20 größten Unternehmen in 2020 – Unsere Prognose

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2020

e

GE

GE

Exxon

Mobil

Petrochina

Exxon

Mobil

Petrochina

Apple

Apple

Apple

Apple

Apple

Amazon

Exxon

Mobil

Exxon

Mobil

GE

Exxon

Mobil

Petrochina

Exxon

Mobil

Exxon

Mobil

Exxon

Mobil

Exxon

Mobil

Exxon

Mobil

Alphabet

Alphabet

Microso5

Ci7

Microso5

GE

Microso5

Apple

Petrochina

Petrochina

Microso5

Alphabet

Microso5

Apple

Ci7

Microso5

Ci7

China

Mobile

China

Mobile

ICBC

BHP

Billiton

Microso5

Petrochina

Microso5

Berkshire

Hathaway

Facebook

Wal-‐Mart

BP

Gazprom

ICBC

Wal-‐Mart

Wal-‐Mart

ICBC

ICBC

ICBC

Berkshire

Hathaway

Exxon

Mobil

Alibaba

BP

Wal-‐Mart

Petrochina

Gazprom

ICBC

CCB

Petrobras

IBM

China

Mobile

GE

Amazon

Microso?

Pfizer

Bank

of

America

ICBC

Microso5

GE

Microso5

CCB

Chevron

Alphabet

Johnson

&

Johnson

Facebook

Berkshire

Hathaway

Bank

of

America

HSBC

Bank

of

America

AT&T

AT&T

HSBC

Microso5

Alphabet

Wal-‐Mart

Wal-‐Mart

GE

AB

Inbev

Johnson

&

Johnson

Johnson

&

Johnson

AT&T

Petrobras

Apple

Petrobras

BHP

Billiton

Wal-‐Mart

Berkshire

Hathaway

Chevron

Johnson

&

Johnson

Roche

HSBC

Toyota

BP

BP

Johnson

&

Johnson

Alphabet

China

Mobile

China

Mobile

GE

Wells

Fargo

Wells

Fargo

Nestle

Vodafone

Group

AIG

HSBC

BHP

Billiton

BP

China

Mobile

Berkshire

Hathaway

GE

IBM

Roche

ICBC

Disney

AIG

P&G

Toyota

Berkshire

Hathaway

Berkshire

Hathaway

BP

Wal-‐Mart

Berkshire

Hathaway

P&G

Nestle

Nestle

NovarIs

IBM

Pfizer

Wal-‐Mart

EDF

P&G

Johnson

&

Johnson

GE

Nestle

Chevron

Petrochina

Roche

Johnson

&

Johnson

Intel

Altria

Group

P&G

Alphabet

Chevron

BHP

Billiton

Nestle

Johnson

&

Johnson

Nestle

JPMorgan

Chase

JPMorgan

Chase

Wells

Fargo

JPMorgan

Chase

Total

SA

Johnson

&

Johnson

China

Life

BHP

Billiton

IBM

Alphabet

CCB

CCB

P&G

China

Mobile

JPMorgan

Chase

Total

SA

Mitsubishi

AIG

Wal-‐Mart

Nestle

P&G

Chevron

BHP

Billiton

HSBC

China

Mobile

Novar7s

GE

GSK

Intel

Pfizer

Total

SA

Roche

Nestle

IBM

AT&T

Johnson

&

Johnson

ICBC

Petrochina

Exxon

Mobil

Berkshire

Hathaway

GSK

Altria

Group

CCB

CCB

AT&T

HSBC

P&G

AT&T

HSBC

P&G

P&G

P&G

Petrochina

Cisco

HSBC

Cisco

JPMorgan

Chase

P&G

Pfizer

Samsung

IBM

Toyota

Unilever

Altria

Group

JP

Morgan

Chase

Total

SA

Chevron

Wells

Fargo

GE

Vale

Coca-‐Cola

Pfizer

Pfizer

AT&T

Nike

Quelle: Goldman Sachs Research, Erwartung 2020: MainFirst Asset Management

Seite 20ÜBERBLICK DER INVESTMENTTHEMEN

Anlageschwerpunkt Keine / nur kleine Positionen

• Strukturelles Wachstum • Schere reich / arm vergrößert sich • Überkapazitäten Regulierung

• Gewinner disruptiver Innovationen • Staatl. Interventionen / • Wo ist China Konkurrenz?

• Verlierer disruptiver Innovationen

› E-Commerce Fahren, CO2-Reduzierung

Amazon, Alibaba Continental, Valeo, Stabilus, › Versorger › Stahl

Nvidia, ARM, Mobileye Große Überkapazitäten, Trend zur Weltweit hohe Überkapazitäten,

› Digitale Werbung dezentralen Stromerzeugung, Solar Konkurrenz durch Asien und

Google, Facebook, Adobe, Ströer › Alternative Energien und Batterien reduzieren die Rußland

Nordex , Vestas, Tesla Nachfragespitzen, hohe Kosten für

› Verlagerung der IT in die Cloud Rückbau und Endlagerung der › Ölmultis

Amazon, Google, Adobe, Alibaba › Hoher Anteil wiederkehrendes Atomkraft Überkapazitäten durch neue

Servicegeschäft Technologien, Überinvestitionen,

› Mobile Zahlungssysteme SAP, Safran, Adobe, Jungheinrich, › Banken Rückbaukosten alter Ölfelder

Wirecard, Alibaba, Visa Vestas, Nordex, Kion, Kuka, Elior Druck durch Regulierung, höhere

Eigenkapitalanforderungen, › Minengesellschaften

› Globale Marken › Preiserhöhungen möglich langfristig niedrige Zinsen, flache Überkapazitäten durch

Nike, Disney, Amazon, Google, Nike, Google, Facebook, Ströer, Zinskurve, Nettozinsmarge in den Überinvestitionen, Nachfrageboom

Nestle, Unilever, Starbucks Disney USA auf 50-Jahres Tief von China läuft aus

›

› Gesundheitswesen › Aktienrückkäufe Versicherungen › Telekommunikation

CVS, Novo Nordisk, Fresenius, FMC, Nike, Disney, CVS Niedrige Rentenrenditen, Fallende Tarife durch zunehmende

Merck KGaA, Illumina, Zusätzliche alternative Anbieter, Konkurrenz (Kabel & Apps, Soft-

Essilor, Thermo Fisher › Strategische Zukäufe im Druck auf Tarife durch SIM), teurer Ausbau der Netze

Niedrigzinsumfeld Internetportale wegen der Datenexplosion

› Zivile Luftfahrt Fresenius, SAP, Merck KGaA,

Safran, Airbus Continental, Nordex, Valeo

› Automatisierung, Roboter

Keyence, Kuka, Jungheinrich, Kion

› Automobilzulieferer, Autonomes

Quelle: MainFirst Asset Management; Stand: 17. Mai 2016

Seite 21AUSBLICK

Zusammenfassung

• Die Innovationsgeschwindigkeit sowie die Adaptionsgeschwindigkeit nimmt weiter zu

• Tech Konzerne bestimmen das Weltbild, doch werden Start Ups immer wieder bahnbrechende Innovationen

hervorbringen

• Auswirkungen sind auf unterschiedlichen Ebenen spürbar:

– Die Gesundheit der Bevölkerung wird beeinträchtigt durch weniger Bewegung, längere Zeiten vor

Bildschirmen, vermehrter Konsum

– Der gläserne Patient vereinfacht dem Arzt und der Versicherung die Arbeit

– Mobilität wird neu erfunden

– Produktionsstätten werden aus Asien wieder nach USA / Europa verlagert, doch Arbeitsplätze werden kaum

geschaffen

• Geringe Gewichtung Sektoren struktureller Verlierer, hohe Gewichtung der strukturellen Gewinner

• Benchmarknahe Konzepte nicht sinnvoll

• Lange Duration

• Höhere Gewichtung USD

Seite 22ANLAGEMÖGLICHKEITEN

ANLAGESTRATEGIEN: ÜBERSICHT

Unsere Lösungen um Renditechancen im Niedrigzinsumfeld zu nutzen

MainFirst AR Multi Asset MainFirst Global Equities

Benchmark 5% p.a. MSCI World TR Euro

Sharpe Ratio 0,79 0,72

Performance über 3 Jahre 13,6% Fonds: 50,4% // Alpha: 10,0%

Jährliche Volatilität 4,95% 14,99%

Anlageklassen Aktien (max. 50%), Anleihen, Rohstoffe, Aktien (bis zu 100%), Derivate, FX, Kasse

Derivate, FX, Kasse

Quelle: Bloomberg/Morningstar; Stand: 31.05.2016, alle Daten seit Auflage des jeweiligen Fonds in H1 2013

Seite 24INVESTMENTPHILOSOPHIE

Teilung des Prozesses in Strategisch-Fundamental und Taktische Absicherung

1. Fundamental und Langfristig:

Bottom-Up Kernportfolio

Fundamentale Einzeltitelselektion +

Strukturell-wachsende Investmentthemen 2. Taktische Absicherung:

Schutzhülle

Konsequente taktische Absicherung in

volatilen Märkten

Seite 25HISTORISCHER TRACK RECORD

Multi Asset Strategie (Ziel 5% p.a.)

Spezialfonds gemanagt von Adrian Daniel, Frank Schwarz & Team Publikumsfonds

12,0%

10,9% 10,7%

9,8%

10,0% 9,3%

8,2%

7,8%

8,0%

6,7%

5,9% 6,0%

6,0%

4,7% 4,8%

4,0%

2,0%

0,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-2,0%

-1,2%

-4,0% -1,2%

-4,8% Publikumsfonds

-6,0%

Mandat Zielrendite

Quelle: MainFirst Asset Management; Stand: 31. Mai 2016

Seite 26FONDS BILDEN DIE INVESTMENTTHEMEN AB

Titelselektion als Haupttreiber der Performance

Globales Multi Asset Produkt Globales Aktienprodukt

120

• Investmentthemen in 180

• Sehr hohe Gewichtung der

allen Anlageklassen Investmentthemen

widergespiegelt 170 • Konsequente

115 • Lange Duration Nullgewichtung der

• Fremdwährungsquoten 160 strukturellen Verlierer-

ausgenutzt Sektoren

110 • Aktienquote zwischen 150 • Aktienquote zwischen 0%

0% und 50% und 100%

140

105

130

100

120

• YTD: -1% • YTD: -9%

• 2015: 6% 110

• 2015: 34%

95 • 2014: 8% • 2014: 14%

• 2013: 0% • 2013: 12%

100

• S.i.: 13% • S.i.: 50%

90

Apr. 13 Okt. 13 Apr. 14 Okt. 14 Apr. 15 Okt. 15 Apr. 16 90

Feb. 13 Aug. 13 Feb. 14 Aug. 14 Feb. 15 Aug. 15 Feb. 16

MainFirst AR Multi Asset Fonds 5% Benchmark MainFirst Global Equities MSCI World

Quelle: Morningstar, MainFirst Asset Management; Stand: 31. Mai 2016

Seite 27STAMMDATEN / MF ABSOLUTE RETURN MULTI ASSET

Stammdaten Anteilsklasse A Anteilsklasse B Anteilsklasse C Anteilsklasse D

WKN • A1KCCD • A1KCCE • A1KCCF • A1KCCG

ISIN • LU0864714000 • LU0864714422 • LU0864714935 • LU0864715312

Mindestanlage • € 2.500 • € 2.500 • € 500.000 • € 500.000

Verwaltungsvergüt • 1,5 % p.a. • 1,5 % p.a. • 1,0 % p.a. • 1,0 % p.a.

ung

Performance-Fee • 15% der Outperformance über Referenzwert von 5% p.a.; High Watermark

Ertragsverwendung • Thesaurierend • Ausschüttend • Thesaurierend • Ausschüttend

Anlageziel • 5% plus p.a.

Anlageuniversum • Globale Aktien, Renten und Währungen sowie Rohstoffe

Fondsvolumen • € 28 Mio.

Auflagedatum • 30. April 2013

Geschäftsjahr • 01. January - 31. December

Fondsmanager • Adrian Daniel/ Mainfirst Bank AG

Emittent • Mainfirst SICAV Luxemburg

• Der MainFirst AR Multi Asset Fonds ist in Luxemburg eingetragen.

Zulassung • Die Anteile des Fonds sind in Deutschland, Schweiz, Österreich, Frankreich,

Niederlande, Belgien, Spanien, Italien, Großbritannien und Luxemburg zum öffentlichen

Vertrieb zugelassen.

Stand: 31.05.2016

Seite 28STAMMDATEN / MF GLOBAL EQUITIES

Stammdaten Anteilsklasse A Anteilsklasse B Anteilsklasse C Anteilsklasse D

WKN • A1KCCM • A1KCCN • A1KCCP • A1KCCQ

ISIN • LU0864709349 • LU0864710354 • LU0864710602 • LU0864711089

Mindestanlage • € 2.500 • € 2.500 • € 500.000 • € 500.000

Verwaltungsvergüt • 1,5 % p.a. • 1,5 % p.a. • 1,0 % p.a. • 1,0 % p.a.

ung

Performance-Fee • 15% der Outperformance gegenüber dem MSCI World.; High Watermark

Ertragsverwendung • Thesaurierend • Ausschüttend • Thesaurierend • Ausschüttend

Anlageziel • Outperformance ggü. MSCI World, 7% p.a.

Anlageuniversum • Aktien Global

Fondsvolumen • € 103 Mio.

Auflagedatum • 01. März 2013

Geschäftsjahr • 01. January - 31. December

Fondsmanager • Frank Schwarz/ Mainfirst Bank AG

Emittent • Mainfirst SICAV Luxemburg

• Der MainFirst Global Equities Fonds ist in Luxemburg eingetragen.

Zulassung • Die Anteile des Fonds sind in Deutschland, Schweiz, Österreich, Frankreich,

Niederlande, Belgien, Spanien, Italien, Großbritannien und Luxemburg zum öffentlichen

Vertrieb zugelassen.

Stand: 31.05.2016

Seite 29BUSINESS DEVELOPMENT

Wholesale/Retail Investoren

Thomas Hammer

Managing Director, Head of Retail Marc Theis

Business Development, Frankfurt Vice President, Frankfurt

Phone: +49 (69) 78808 143 Phone: +49 (69) 78808 134

Email: thomas.hammer@mainfirst.com Email: marc.theis@mainfirst.com

Dominik Schneider Lars Kammann Uwe Jolli

Vice President, Frankfurt Vice President, Frankfurt Vice President, Frankfurt

Phone: +49 (69) 78808 131 Phone: +49 (69) 78808 144 Phone: +49 (69) 78808 248

Email: dominik.schneider@mainfirst.com Email: lars.kammann@mainfirst.com Email: uwe.jolli@mainfirst.com

Fabian Huonder Nicolas Danet Carl Lundberg

Director, Zürich Zürich Associate, Frankfurt

Phone: +41 (43) 833 8511 Phone: +41 (43) 833 8513 Phone: +49 (69) 78808 240

Email: fabian.huonder@mainfirst.com Email: nicolas.danet@mainfirst.com Email: carl.lundberg@mainfirst.com

Client Service

Florian Jamin

Niko Czaplicki

Vice President, Frankfurt

Associate, Frankfurt

Phone: +49 (69) 78808 139

Phone: +49 (69) 78808 137

Email: florian.jamin@mainfirst.com

Email: niko.czaplicki@mainfirst.com

Seite 30DISCLAIMER

Dieses Dokument ist Werbematerial und dient ausschließlich der Produktinformationsvermittlung. Dieses Dokument stellt keine Finanzanalyse dar und ist nicht als solche

beabsichtigt. Die rechtlichen Erfordernisse, welche die Objektivität der Finanzanalyse garantieren, wurden folglich nicht eingehalten. Ein Handelsverbot vor Veröffentlichung dieses

Dokuments ist nicht anwendbar. Allein verbindliche Grundlage für den Erwerb der dargestellten Investmentfonds ist der jeweils gültige Verkaufsprospekt Dieser kann zusammen

mit dem aktuellen Jahres- und Halbjahresbericht sowie den aktuellen Anlegerinformationen (in deutscher, englischer und französischer Sprache) kostenlos bei der MainFirst Bank

AG, Asset Management, Kennedyallee 76, 60596 Frankfurt am Main, fonds@mainfirst.com angefordert werden.

Ersteller: MainFirst Bank AG, Asset Management („MainFirst“). MainFirst ist in Deutschland durch die Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) zugelassen und

wird von dieser beaufsichtigt. Diese Marketingpräsentation darf ohne die vorherige ausdrückliche schriftliche Genehmigung von MainFirst in irgendeiner Weise weder als Ganzes

noch in Teilen weder verändert noch vervielfältigt oder an Dritte übermittelt oder zugänglich gemacht werden. Copyright 2015, MainFirst Bank AG. Alle Rechte vorbehalten.

Dieses Dokument und die hierein enthaltenen Informationen richten sich ausschließlich an professionelle Kunden oder geeignete Gegenparteien im Sinne der Richtlinie 2004/39/

EG über Märkte für Finanzinstrumente (MiFID). Eine Weitergabe an Privatkunden im Sinne der MiFID ist nicht gestattet und darf nicht deren Anlageentscheidungen zugrunde

liegen. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht zugelassen ist oder in denen eine Zulassung erforderlich ist, ist

nicht gestattet. In diesem Fall dürfen Anteile Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren

Rechtsvorschriften in Bezug auf Privatplazierungen kollektiver Kapitalanlagen sowie anderer anwendbarer Gesetze und Regularien steht.

Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in

geltender Fassung) oder inderen Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten.

Dieses Dokument stellt keine Finanzanalyse dar. Sie sollte weder als ein Verkaufsangebot oder eine Aufforderung zu einem Angebot oder zu einer bestimmten Handlung noch als

eine Empfehlungangesehen werden, bestimmte Finanzinstrumente zu kaufen oder zu verkaufen. Sie dient lediglich der Kundeninformation und stellt keine Anlageberatung dar.

Insbesondere stellt sie keine persönlicheEmpfehlung dar oder berücksichtigt die spezifischen Anlageziele, die finanzielle Situation oder die individuellen Bedürfnisse des Investors.

Empfänger dieser Publikation müssen angesichts ihrer eigenenAnlageziele, Erfahrungen, steuerlichen/rechtlichen/geschäftlichen/finanziellen Situation ihre eigene Einschätzung

über die Eignung solcher Anlagen und Empfehlungen treffen. Kunden wird empfohlen,falls nötig, professionelle Beratung zu suchen.

Dieses Dokument enthält ausgewählte Informationen und erhebt keinen Anspruch auf Vollständigkeit. Dieses Dokument wurde auf der Grundlage von öffentlich zugänglichen,

internen Daten sowie andere als zuverlässig eingestuften Drittquellen erstellt. Für die Richtigkeit, Vollständigkeit, Zuverlässigkeit, Aktualität oder Angemessenheit der Daten zu

Investorenzwecken wird keine Gewähr oder Haftung übernommen.

Einschätzungen und Meinungen einschließlich Renditeprognosen in diesem Dokument spiegeln die Einschätzungen und Meinungen des Autors zum Zeitpunkt der

Erstveröffentlichung wider und könnensich jederzeit ohne vorherige Ankündigung verändern. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für

die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrunde liegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und

Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen

Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrunde liegenden Vermögensgegenstände und der

Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen und

Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher

Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden.

Seite 31Seite 32

Sie können auch lesen