Finanzierungsbausteine - Welche Chancen ergeben sich für Wachstumsunternehmen? - Oktober 2009 - Welche Chancen ergeben sich für ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Finanzierungsbausteine -

Welche Chancen ergeben sich für

Wachstumsunternehmen?

27. Oktober 2009

Christof Breuch

Global Banking / Firmenkunden Deutschland

Structured Finance

Disclaimer

Hinweis in Bezug auf zukunftsgerichtete Aussagen

Diese Präsentation enthält zukunftsgerichtete Aussagen. Zukunftsgerichtete Aussagen sind Aussagen,

die nicht Tatsachen der Vergangenheit beschreiben. Sie umfassen auch Aussagen über unsere

Annahmen und Erwartungen. Diese Aussagen beruhen auf Planungen, Schätzungen und Prognosen,

die der Deutschen Bank derzeit zur Verfügung stehen. Zukunftsgerichtete Aussagen gelten deshalb nur

an dem Tag, an dem sie gemacht werden. Wir übernehmen keine Verpflichtung, solche Aussagen

angesichts neuer Informationen oder künftiger Ereignisse anzupassen.

Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Eine Vielzahl

wichtiger Faktoren kann dazu beitragen, dass die tatsächlichen Ergebnisse erheblich von

zukunftsgerichteten Aussagen abweichen. Solche Faktoren sind etwa die Verfassung der Finanzmärkte,

die Preisentwicklung von Vermögenswerten und Entwicklung von Marktvolatilitäten, der mögliche Ausfall

von Kreditnehmern oder Kontrahenten von Handelsgeschäften, etc.

Ausschluss von Haftung

Die Deutsche Bank übernimmt weder eine Haftung hinsichtlich der Vollständigkeit noch der Richtigkeit

der in dieser Präsentation enthaltenen Informationen. Es kann nicht gewährleistet werden, dass seit dem

Zeitpunkt der Weitergabe der Informationen bzw. der Erstellung oder Zurverfügungstellung der

Präsentation keine Änderungen der Informationen mehr erfolgt sind oder alle Informationen noch

zutreffen.

Folie 2Inhalt

Unternehmenszyklus 4

Verschuldungspotenzial eines Unternehmens 5

Die Passivseite der Unternehmensbilanz 6

Wachstumsszenarien 7

Finanzierungsumfeld für den Mittelstand 11

Fazit 12

Folie 3Unternehmenszyklus

Fremdkapitalfinanzierung über Bankkredite kann ausschließlich in Unternehmensphasen

erfolgen, in denen nachhaltige freie Cash Flows erwirtschaftet werden.

Quelle: Private Equity, Initiative Finanzstandort Deutschland (2007)

Bankfinanzierung

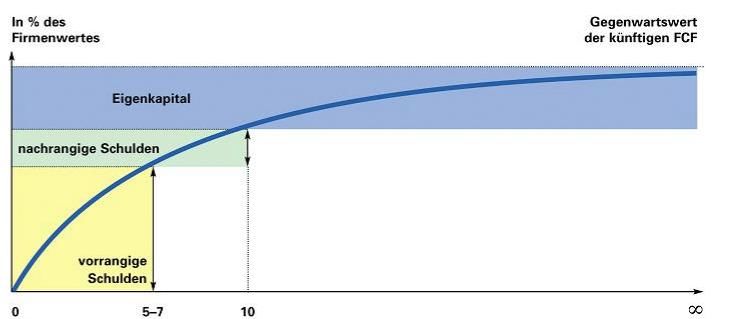

Folie 4Verschuldungspotential eines Unternehmens

Verschuldungspotenzial = Höhe der fortwährend tragbaren Bankverschuldung, die ein

Unternehmen in einem Zeitraum von ca. 5 - 7 Jahren aus der Summe der abgezinsten

nachhaltigen betrieblichen freien Cash Flows verzinsen und vollständig zurückzahlen kann.

Ist die effektive Verschuldung

größer als das Verschuldungs-

potenzial, hat ein Teil der

Schulden nachrangigen bzw.

Eigenkapitalcharakter.

Kennzahl / Ratingkategorie AAA AA A BBB BB B

Durchschnitt 2006-20081

Senior Debt / EBITDA 0,4 1,0 1,5 2,3 3,0 5,4

Investment Grade Non-Investment Grade

1) Tabelle in Anlehnung an "2008 Adjusted Key U.S. Industrial Financial Ratios, Long-Term Debt"; Standard & Poors.

Folie 5Die Passivseite der Unternehmensbilanz

Bilanz Erläuterungen

Aktiva Passiva Fremdkapital:

n Bilaterale Kredite

n Konsortialkredite/ strukturierte Kredite

n Schuldscheindarlehen

Umlaufvermögen Fremdkapital

n Anleihen, Privatplatzierungen,

Commercial Paper etc.

Mischformen:

Mezzanine n Nachrangdarlehen, Gesellschafter-

darlehen, stille Beteiligungen

Genussrechte, Wandelanleihen etc.

Anlagevermögen Eigenkapital:

Eigenkapital n „echtes“Eigenkapital: Gesellschafter,

Kapitalmarkt, Private Equity

Infolge der Finanzkrise Rückkehr zu gesunden, krisenfesteren Finanzierungsstrukturen

Folie 6Wachstumsszenarien

Unternehmenswachstum kann auf unterschiedliche Art und Weise erzielt werden.

Szenario 1: Wachstum aus Forschungs- und Entwicklungsvorhaben

Szenario 2: Organisches Wachstum

Szenario 3: Anorganisches Wachstum

Folie 7Szenario 1

Wachstum aus Forschungs- und Entwicklungsvorhaben

n Forschungs- und Entwicklungsvorhaben

n Innovative, zukunftsorientierte, technologieorientierte Investitionen

Merkmale:

n Hohe Risiken hinsichtlich Technologie, Zukunftsfähigkeit und Absatzchancen der

Produkte

n Lange Forschungs- und Entwicklungszeiten mit teilweise hohen Vorlaufkosten

n Cash Flows hinsichtlich Höhe und Zeitpunkt schwer zu prognostizieren

Finanzierung: Passiva

n Vorrangig aus Eigenmitteln/Beteiligungskapital (Venture Capital, Mezzanine

öffentliche Beteiligung), ggf. Mezzanine-Kapital

n Bankfinanzierung deutlich eingeschränkt, in Abhängigkeit von

Eigenkapital

Unternehmensphase ggf. Einsatz von Cash Flow schonenden

endfälligen Finanzierungsbausteinen wie Schuldscheindarlehen

Folie 8Szenario 2

Organisches Wachstum

n Investitionen in neue Geschäftsbereiche oder die Erweiterung von

Produktionskapazitäten

Merkmale:

n i.d.R. überschaubare Risiken hinsichtlich Technologie, Zukunftsfähigkeit und

Absatzchancen der Produkte

n Cash Flows aus den Investitionen zur Bedienung der Verschuldung sind hinsichtlich

Höhe und Zeitpunkt vergleichsweise „gut“prognostizierbar

Passiva

Finanzierung:

n Kombination aus Eigenkapital incl. Private Equity, Fördermitteln

Fremdkapital

und Fremdkapital (Bankkredit, Leasing, Mietkauf)

n Fremdfinanzierungsanteil orientiert sich am Verschuldungs- Mezzanine

potenzial des Unternehmens (Cash Flow basiert)

n Einbindung von zinsgünstigen Förderdarlehen Eigenkapital

Folie 9Szenario 3

Anorganisches Wachstum

n Akquisition anderer Unternehmen oder Unternehmensteile

Merkmale:

n i.d.R. Kauf einer intakten Unternehmenseinheit, überschaubare Risiken hinsichtlich

Technologie, Zukunftsfähigkeit und Absatzchancen der Produkte

n Cash Flows des Zielunternehmens stehen in der Regel sofort zur Verfügung

Finanzierung: Passiva

n Freie Liquidität und eigene Anteile („Akquisitionswährung“)

n Beteiligungskapital, Kapitalmarkt, Private Equity Fremdkapital

n Kreditaufnahme durch das erwerbende Unternehmen

(Kreditfinanzierung, Mezzanine) Mezzanine

n Fremdfinanzierungsanteil orientiert sich am Verschuldungs-

potenzial des erwerbenden Unternehmens und des Eigenkapital

Zielunternehmens (Cash Flow basiert)

Folie 10Finanzierungsumfeld für den Mittelstand

Kapitalmarkt: n Zugang insbesondere auch durch Wegfall kapitalmarktbasierter

Mezzanine-/Schuldscheindarlehensprogramme deutlich erschwert

n Markt für einzelrefinanzierte Schuldscheine hat sich geöffnet, aber

Mindestvolumen bei ca. EUR 10 Mio.

Private Equity: n Verstärkt auch Bereitschaft zu Minderheitsbeteiligungen

n Hohe Liquidität sucht Anlagemöglichkeiten („Anlagedruck“)

Mezzanine: n Wegfall der Mezzanine-Programme

n Steigende Nachfrage nach Fonds-Mezzanine

n Anstieg der Mezzanine-Margen von 8-10% p.a. auf 10-15% p.a.

Bankfinanzierung: n Konjunkturbedingt steigende Ausfallrisiken

n Trotz Margenerhöhung durch steigende Refinanzierungs- und

Risikokosten gesunkene Zinskosten w/ des gesunkenen

Zinsniveaus

n KfW-Sonderprogramm

Folie 11Fazit

Ein mittelständisches Unternehmen benötigt ausgerichtet an der

Unternehmensphase sowie am Finanzierungsanlass eine individuelle auf seine

Bedürfnisse zugeschnittene Finanzierung

n Hohe Liquidität und der daraus resultierende Anlagedruck vieler Investoren öffnen dem

Mittelstand hierbei neue Möglichkeiten der Erschließung von Beteiligungskapital zur

Wachstumsfinanzierung.

n Dies wird flankiert durch sinkende Zinskosten sowie staatliche Konjunkturprogramme.

Folie 12Sie können auch lesen