Geplante Milchsammelstelle LANDI: Evaluation von Alternativen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Appenzell Ausserhoden, Milchwirtschaft Urnäsch

Geplante Milchsammelstelle LANDI:

Evaluation von Alternativen

Schlussbericht

Pius Krütli

in Zusammenarbeit mit

Heinz Fraefel, Fraefel Consulting Oberuzwil/SG

Hans Rudolf Aggeler, Caseus Kompetenzzentrum St. Margarethen/TG

Zürich, 14.02.2005, ETH-UNS TdLab

Autor Pius Krütli

Adresse ETH-UNS TdLab

ETH Zentrum HAD

8092 Zürich

Telefon 044 632 63 24

E-mail pius.kruetli@env.ethz.ch

Inhalt

TEIL A: AUSGANGSSITUATION UND GRUNDLAGEN ..................................................................... 3

A1 Ausgangslage ................................................................................................................................................... 3

A1.1 Aktuelle Situation .............................................................................................................................. 3

A1.2 Projektgegenstand ............................................................................................................................ 3

A1.3 Ziele ........................................................................................................................................................... 4

A2 Vorgehen/Methoden .................................................................................................................................... 5

A3 Grundlagen ........................................................................................................................................................ 7

A3.1 Ausgangspunkt ETH-UNS Fallstudien .................................................................................... 7

A3.2 Milchwirtschaftsregion Appenzell/Ostschweiz ............................................................... 8

A3.3 Landwirtschaftspolitischer Rahmen ...................................................................................... 11

A3.4 Milchmarkt/Milchpreisentwicklung ..................................................................................... 12

TEIL B: PROJEKT MILCHSAMMELSTELLE LANDI UND ALTERNATIVEN ...................................... 17

B1 Geplante Milchsammelstelle LANDI .................................................................................................. 17

B2 Alternativen zum LANDI Projekt ........................................................................................................... 18

B2.1 Sammelstelle: Alternative zum LANDI Projekt ................................................................ 18

B2.2 Sammelstelle Plus ........................................................................................................................... 21

B2.3 Verarbeitungsbetrieb .................................................................................................................... 21

B2.4 Produktionsalternativen ............................................................................................................. 24

B2.5 Zusammenfassung der Alternativen ................................................................................... 24

TEIL C: FAVORISIERTE VARIANTEN ................................................................................................ 27

C1 Variante «Sammelstelle» ........................................................................................................................ 27

C1.2 Vor- und Nachteile der Variante ............................................................................................ 27

C2 Variante «Zusammenarbeit» ................................................................................................................ 28

C2.2 Vor- und Nachteile der Variante ............................................................................................ 28

C3 Variante «Eigenproduktion» .................................................................................................................. 29

C3.1 Vor- und Nachteile der Variante ............................................................................................ 29

C3.2 Betriebswirtschaftliche Erfolgsrechnung ......................................................................... 30

C3.3 Partner ................................................................................................................................................... 31

TEIL D: VARIANTEN-BEWERTUNG .................................................................................................. 33

D1 Ziele und Vorgehen ..................................................................................................................................... 33

D2 Bewertungskriterien ................................................................................................................................... 33

D3 Bewertungsresultate ................................................................................................................................. 34

D3.1 Bewertung – Intuitiv und kriteriengestützt ..................................................................... 34

D3.2 Bewertung der Varianten anhand der einzelnen Kriterien ..................................... 36

D3.3 Kriteriengewichtung ...................................................................................................................... 37

D4 Ergänzende Fragen ...................................................................................................................................... 37

TEIL E: ABSCHLUSS EVALUATIONSPROZESS ................................................................................ 39

E1 Projektierungskredit ................................................................................................................................... 39

E2 Die weiteren Schritte ................................................................................................................................ 40

SCHLUSSÜBERLEGUNGEN ....................................................................................................................... 41

REFERENZEN ............................................................................................................................................. 44

ANHANG ................................................................................................................................................ 45

Teil A: Ausgangssituation und Grundlagen

A1 Ausgangslage

A1.1 Aktuelle Situation

Die Milchsammelstelle Dorf in Urnäsch genügt den heutigen Anforderungen nicht mehr. Die

bestehenden Räumlichkeiten sind beengt; die Lager- und Kühlinfrastruktur ist sanierungsbe-

dürftig; die Mietverlängerung ist unsicher. Der Umschlagplatz an der Hauptstrasse ist sehr li-

mitiert und stellt ein Unfallrisiko dar (siehe Abb. A1). Ein Ersatz für den Standort, mit seinen der-

zeit rund 30 Milchlieferanten, drängt sich auf.

Abbildung A1: Milchsammelstelle Urnäsch

Dorf mit Vorplatz für Milchumschlag, aktu-

elle Situation.

A1.2 Projektgegenstand

Die 30 Bauern der Genossenschaft Dorf planen eine neue Sammelstelle als Ersatz für das der-

zeitige Objekt im Dorf. Die Genossenschaft hat für das Projekt LANDI (siehe Abschnitt B1) bei

der kantonalen Direktion für Landwirtschaft und Forstwesen um ein Investitionsdarlehen er-

sucht. In Anbetracht der für eine Sammelstelle erheblichen Kosten und der allgemeinen Verän-

derungsprozesse in der Land-/Milchwirtschaft (siehe Abschnitte A3-A5) will die Landwirt-

schaftsdirektion Alternativen zur geplanten Milchsammelstelle prüfen.

Vor rund einem Jahr wurde der Lehrstuhl für Umweltnatur- und Umweltsozialwissenschaften

UNS der ETH Zürich, Roland W. Scholz, beauftragt, Alternativen zur geplanten Milchsammel-

stelle LANDI zu untersuchen und einen möglichen Entscheidungsfindungsprozess mit den Ur-

näscher Bauern mit zu begleiten. Das Vorhaben geht auf die beiden Appenzeller ETH-UNS Fall-

studien zur Landschaftsnutzung (Scholz et al., 2002) und zur Zukunftsfähigkeit traditioneller

Branchen wie die Milchwirtschaft (Scholz et al., 2003) zurück. Die Studie wird seitens der ETH

von Pius Krütli1 betreut und in enger Abstimmung mit dem Sekretär des Landwirtschaftsamts,

Herr Daniel Berger, durchgeführt. Ab Mai 2004 werden Herr Heinz Fraefel und Herr Hans Rudolf

Aggeler in den Evaluationsprozess einbezogen mit dem Auftrag, betriebswirtschaftliche

Aspekte möglicher Alternativen zu untersuchen. Ebenfalls zum Projektteam2 gehören Herr

Fredy Stricker3, Landwirt aus Stein.

1

Pius Krütli war Tutor bei der ETH-UNS Fallstudie 2002, Studiengruppe Milchwirtschaft.

2

Ab Juli 2004 wird das Projektteam um je zwei Vertreter der Milchsammelstellen Dorf, Tal, und Schönau erweitert.

3

Fredy Stricker war Tutor bei beiden ETH-UNS Fallstudien 2001 und 2002.

Seite 3 von 62

Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

A1.3 Ziele

Urnäsch, die grösste Gemeinde Ausserrhodens, ist stark ländlich geprägt. Rund 20% der Urnä-

scher Bevölkerung hat einen landwirtschaftlichen Hintergrund. Die Viehwirtschaft ist traditio-

nell von grösster Bedeutung; die Milchproduktion ist zentral und hat lokal und regional einen

hohen Stellenwert. Die bestehenden Strukturen in Urnäsch befinden sich gegenüber dem Tal-

gebiet in einem Wettbewerbsnachteil – Klima, Topographie, Entfernung zu Verbraucherzent-

ren.

Die rund 80 Bauern der Talschaft liefern derzeit an vier verschiedenen Sammelorten ca. 4.5 bis 5

Mio. kg Milch ab4. Das durchschnittliche Kontingent ist – auch im regionalen Vergleich – unter-

durchschnittlich. Nur gerade 10 Prozent der Produzenten weisen eine Menge von über 100'000

kg jährlich aus, währendem über 50% zwischen 50’000 und 100'000 und 35% aller Bauern we-

niger als 50'000 kg Milch pro Jahr abliefert. Der weitaus grösste Teil der Milch wird über den

Milchring St. Gallen-Appenzell verschiedenen Verwertungsbetrieben ausserhalb des Kantons

Appenzell Ausserhoden zugeführt (vergl. Abschnitt A3.2).

Die gegenwärtigen Strukturen bei den Urnäscher Milchkuhhaltern sind eine wichtige Voraus-

setzung für die Alp-Bewirtschaftung (z.B. Schwägalp) während der Sommermonate, die ihrer-

seits ein wichtiges Instrumentarium bei Pflege und Erhalt der alpinen Landschaft darstellt. Es

ist aus siedlungs- und beschäftigungspolitischen sowie aus sozialen und landschaftsschützeri-

schen Erwägungen von grossem Interesse, die landwirtschaftlichen Strukturen zu erhalten und

zu stärken und die milchwirtschaftliche Produktion in der Talschaft Urnäsch langfristig sicher-

zustellen – dies vor dem Hintergrund sich abzeichnender weiterer Veränderungen im Milch-

markt mit Wettbewerbs-Nachteilen der Berggebiete gegenüber Talregionen.

Das Ziel der Studie ist folglich, Möglichkeiten der Milchverwertung aufzuzeigen, die den Urnä-

scher Bauern eine (langfristige) Existenzgrundlage bieten. Dabei ist vor dem Hintergrund der

seitens des Bundes vorgesehenen Förderungsbeiträge für Verarbeitungs- und Vermarktungs-

projekte im Berggebiet (siehe Abschnitt A3.3) und dem Ziel, die lokale/regionale Wertschöpfung

zu steigern, auch zu prüfen, ob in Urnäsch mit geeigneten Partnern ein Milchverarbeitungs-

projekt zu realisieren wäre. Mögliche Synergien mit anderen lokalen/regionalen wirtschaftli-

chen Aktivitäten sollen aufgezeigt werden.

Ein wichtiger Aspekt dieser Studie ist die Prozessbegleitung; wesentliches Merkmal von ETH-

UNS Fallstudien – und auch dieser Studie – ist der Einbezug der Fallakteure, der Direktbetroffe-

nen. Mögliche Alternativen werden frühzeitig mit den Bauern abgestimmt. Ein offenes, klares

und nachvollziehbares Verfahren soll die Bauern im Entscheidungsfindungsprozess unterstüt-

zen – sie sind es, die ein Projekt letztendlich tragen müssen.

Der vorliegende Bericht gliedert sich wie folgt: unmittelbar an den einleitenden Teil folgt eine

Übersicht über das Vorgehen (Abschnitt A2). Abschnitt A3 präsentiert wichtige Daten zur

Milchwirtschaftregion Urnäsch/Appenzell/Ostschweiz, skizziert den agrarpolitischen Rahmen

und gibt einen Überblick über den Milchmarkt.

Teil B zeigt die untersuchten Alternativen. Teil C fokussiert auf die drei Varianten, die sich im

Lauf des Projektfortschritts als machbar herauskristallisiert haben; anschliessend daran gibt

Teil D die Resultate der Varianten-Bewertung durch die Urnäscher Bauern wider. In Teil E wird

die Schlussabstimmung über den nächsten Projektschritt und das weitere Vorgehen darge-

stellt. Der Bericht schliesst mit einigen Schlussüberlegungen.

4

Brief der Landwirtschaftsdirektion an die Professur ETH-UNS vom 18. Juli 2003

Seite 4 von 62

Ausgangssituation und Grundlagen

A2 Vorgehen/Methoden

Vorarbeiten

Im Rahmen eines ersten Vorbereitungsgespräches vom 7. November 2003 in Herisau mit Daniel

Berger und Fredy Stricker wurden erste Ideen diskutiert, die als Alternativen zur Milchsammel-

stelle LANDI weiterverfolgt werden sollen:

• Alternativstandorte zur Sammelstelle LANDI

• Einbezug Milchverarbeitung in Reka-Projekt

• Zusammenarbeit mit anderen Milchverarbeitern (z.B. Forster Herisau, Käsehandel Dörig

Urnäsch, Schwägalpkäserei u.a.)

Am 12. Dezember 2003 fand in Urnäsch ein Treffen mit der Baukommission der Milchgenossen-

schaft Urnäsch am Säntis (Gesuchstellerin) mit Fritz Nef, Emil Zähner, Walter Zellweger, Ernst

Frick, Sepp Gmünder und Walter Nabulon statt. Die wichtigsten Punkte, die aus dem Informati-

onstreffen resultierten, kurz zusammengefasst:

• Genossenschaft bestehend aus 30 Bauernbetrieben mit durchschnittlich 50’000-80'000 kg

Kontingent und Gesamtmilchmenge von ca. 2 Mio. kg pro Jahr; Betriebsgrösse ca. 14 ha

• Alpwirtschaft: ca. 700’000 kg in die Schwägalpkäserei

• Mehrheitlich konventionelle Bewirtschaftung; 3-4 Bio-Betriebe

• Mehrheitlich Silage (aus klimatischen Gründen kann ohne Ertragsminderung auf Silage

nicht verzichtet werden)

• Milchlieferung: bisher täglich nach Sulgen zur Milchpulverproduktion; Milchpreis (12/03): 71

Rp.; Unterhaltskosten Sammelstelle/Transport: 4 Rp.

• Umstellung auf Bio: Aus Sicht der Bauernvertreter nicht realistisch, da der Verkrautung der

Nutzfläche mit chemischen Mitteln (Herbizide) entgegengewirkt werden muss

Zukunftsziele: Sammelstelle mit angegliederter Verarbeitung in Urnäsch; Saison/Menge

Schwägalpkäserei ausweiten.

Januar bis Juni 2004 – Grundlagenbeschaffung

Die Projektarbeit erstreckte sich von November 2003 bis Dezember 2004. Ein Kernelement der

gesamten Arbeit war das Kontaktieren und Interviewen von Experten und möglichen Partnern

(siehe Tab. A1). Dabei konnte auf bestehende Kontakte aus der Fallstudienarbeit zurückgegrif-

fen werden. Die Interviews waren unstrukturiert und sind daher nicht reproduzierbar; sie sind

als informelle Gespräche zu verstehen, geleitet von der Idee, die Person bzw. deren Institution,

die sie vertritt, im regionalen Milchwirtschaftsgeflecht Appenzell einzuordnen und wichtige

Information den Untersuchungsgegenstand betreffend zu erfahren und die Möglichkeit und

Art von Partnerschaften in Bezug auf den Projektgegenstand auszuloten.

Parallel zu den Interviews wurde die aktuelle milchwirtschaftliche Situation in der Region Ap-

penzell Ausserrhoden analysiert, die agrarpolitischen Rahmengegebenheiten ausgelotet sowie

eine Markteinschätzung vorgenommen (siehe Abschnitte A3-A5). Als wichtige Datenquellen

(neben den Gesprächen) diente der Bericht zur Appenzeller Milchwirtschaft der ETH-UNS Fall-

studie 2002 sowie Berichte und Statistiken des Bundesamtes für Landwirtschaft inkl. wichtiger

landwirtschaftlicher Gesetze und Verordnungen, der Treuhandstelle Milch TSM, der Schweizer

Milchproduzentenvereinigung SMP u.a. mehr. Via Internet und aus einem grossen Fundus von

Seite 5 von 62

Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

Zeitungsberichten aus den vergangenen zwei Jahren wurde nach möglichen Vorbildern für eine

dezentrale Milchverarbeitung in Urnäsch gesucht.

Tabelle A1: Kontaktierte und interviewte Personen, März-September 2004.

Biedermann Pius Molkerei Bischofszell Geschäftsführer 25.03.2004/ Telefonisch

15.06.2004

Bischofberger Robert Milchring St. Gallen- Präsident 18.08.2004 Telefonisch

Appenzell

Diethelm Thomas Migros Ostschweiz, Leiter Einkauf Milchprodukte 11.06.2004 Gossau

Gossau

Dörig Urs E. Dörig AG Mitinhaber 21.04.2004/ Urnäsch

Käsegrosshandel 09.06.2004

Fraefel Heinz Napfmilch AG Geschäftsführer 22.03.2004 Hergiswil a. Napf

Fragnière Cédric Agroscope Liebefeld- Projektleiter Produktions- 18.08.2004 Telefonisch/e-

Posieux verfahren Käse mail

Frischknecht Stefan Gemeinde Gemeindepräsident 21.04.2004 Urnäsch

Gerber Alfred Pro Zürcher Berggebiet Geschäftsführer 15.06.2004 Telefonisch

Gianettoni B. Bundesamt für Land- Wissenschaftl. Mitarbeiterin 05.03.2004 Telefonisch

wirtschaft

Hinterberger Andreas Bergkäserei Gais Geschäftsführer 01.06.2004/ Telefonisch/ Ur-

09.06.2004 näsch

Lehmann Bernard IAW/ETH Professor 20.04.2004 Telefonisch/e-

mail

Näf Ernst Käserei St.Peterzell Inhaber 25.03.2004 Telefonisch

Von Arx Urs Appenzeller Bahnen Vizedirektor 07.06.2004 Telefonisch

Weniger Ueli Guggenloch Bäckerei Geschäftsführer 23.06.2004 Telefonisch

Juli 2004 bis Dezember 2004 – Entscheidungsfindung

Am 22. April 2004 wurden die Mitglieder der Genossenschaft Dorf an einer Versammlung in der

Krone zu Urnäsch über die laufenden Arbeiten bezüglich Alternativen zum LANDI Projekt in-

formiert.

Die eigentliche Phase der Entscheidungsfindung startete Ende Juni 2004 mit der Konstituie-

rung einer erweiterten Arbeitsgruppe mit Bauernvertretern (Sitzung v. 30. Juni 2004). Sehr

schnell wurde auf drei Varianten fokussiert: Sammelstelle Tal, Zusammenarbeit mit Käserei

Gais und Eigenproduktion gemeinsam mit Dörig AG, Käsehandel Urnäsch. Es zeichnete sich ab,

dass eine Gesamtlösung für die gesamte Urnäscher Talschaft anzustreben ist, was mit dem

Einbezug der Sammelstellen Tal und Schönau eingeleitet wurde (Sitzung vom 12. August 2004).

An weiteren zwei Arbeitsgruppensitzungen (18. u. 25. August 2004) mit Vertretern aller Sam-

melstellen – gesamthaft 10 Personen – wurden die erwähnten Varianten weiter konkretisiert.

Am 6. September wurde an einer Versammlung im Kreuz in Urnäsch, zu der alle Milchprodu-

zenten Urnäschs eingeladen waren, umfassend orientiert (Protokoll vom 06.09.2004). An die-

ser Veranstaltung wurde angekündigt, ein Bewertungsverfahren zu den drei Varianten durch-

zuführen. Am 23. September 2004, wiederum im Kreuz, wurde das Bewertungsverfahren vor-

gestellt und die Bewertungsunterlagen den Bauern übergeben (siehe Abschnitt C). Tabelle A2

gibt einen Überblick über die Treffen der Arbeitsgruppe und die Bauern-Versammlungen.

Am 1. Dezember 2004 beschliessen die Bauern einen Beitrag von Fr. 12'500.- an die Kosten für

ein Vorprojekt «Eigenproduktion». Zur Vorbereitung wurde vorgängig allen Bauern ein Infor-

mationsdossier zugestellt.

Mit dem Beschluss vom 1. Dezember finden die Evaluationsarbeiten ihren Abschluss (siehe Ab-

schnitt E).

Seite 6 von 62

Ausgangssituation und Grundlagen

Tabelle A2: Treffen Arbeitsgruppe und Versammlungen (chronologisch geordnet, Juni bis Dezember 2004. Alle Veran-

staltungen fanden in Urnäsch statt. Zu den Veranstaltungen gibt es Protokolle.

09. Juni Arbeitsgruppe Aggeler H., Berger D., Diem H., Fraefel H., Krütli P.

30. Juni Arbeitsgruppe Aggeler, Berger, Fraefel, Frick E., Frischknecht S., Gmünder S., Krütli, Zähner

E., Zellweger W.

12. August Arbeitsgruppe Aggeler, Berger, Dörig L. & U., Fraefel, Frischknecht

Dorf: Gmünder, Frick, Zähner, Schmid E., Zeller F.

Schönau: Brunner C., Brunner H., Frei S.

Tal: Zuberbühler K. Frick W.

18. August Arbeitsgruppe Aggeler, Berger, Krütli

Dorf: Zähner, Frick

Schönau: Brunner H., Frei

Tal: Zuberbühler, Frick

25. August Arbeitsgruppe Aggeler, Berger, Fraefel, Krütli

Dorf: Zähner, Frick

Schönau: Brunner H., Frei

Tal: Zuberbühler, Anderegg H.

06. September Versammlung Umfassende Information über die möglichen Varianten

08. September Arbeitsgruppe Aggeler, Berger, Krütli

Dorf: Zähner, Frick

Schönau: Brunner H., Frei

Tal: Zuberbühler

23. September Versammlung Markbetrachtung Diethelm T., Migros-Ostschweiz;

Variantenbewertung (Verfahren)

04. November Arbeitsgruppe Aggeler, Berger, Fraefel, Krütli

Dorf: Zähner, Frick, Gmünder

Schönau: Brunner H., Frei

Tal: Zuberbühler, Frick et:

Dörig L.

01. Dezember Versammlung Abstimmung Kredit Vorprojekt

A3 Grundlagen

A3.1 Ausgangspunkt ETH-UNS Fallstudien

In den Jahren 2001 und 2002 wurden in Appenzell Ausserrhoden zwei Fallstudien (Lehr-For-

schungsveranstaltungen im Rahmen der Ausbildung zu Umweltnaturwissenschaftler/innen)

durchgeführt. Die erste, unter dem Titel «Landschaftsnutzung für die Zukunft», beschäftigte

sich mit Aspekten der Landnutzungsentwicklung in Ausserroden, wobei Landschaftsschutz,

Siedlungsentwicklung und Tourismus die Brennpunkte darstellten (vgl. Scholz et al, 2002). Die

vorletztjährige Fallstudie (2002/03) stand unter dem Titel «Appenzell Ausserrhoden: Umwelt –

Wirtschaft – Region» und setzte sich mit der Zukunft der Textilindustrie, der Holzverarbei-

tungsbranche sowie der Milchwirtschaft insbesondere der Milchverarbeitung auseinander (vgl.

Scholz et al, 2003). Die wichtigsten Erkenntnisse des Teilbereiches Milchwirtschaft können wie

folgt kurz zusammengefasst werden:

Von den vier denkbaren Zukunftszuständen (Varianten) für den Milchverarbeitungszweig im

Kanton Appenzell Ausserrhoden Weiter wie bisher, Verbund, Konzentration im Kanton und Kon-

zentration ausserhalb AR, die skizziert und bewertet wurden, haben aus der Sicht einer zu-

kunftsfähigen (nachhaltigen) Perspektive die beiden Varianten Verbund und Konzentration im

Kanton die besten Karten.

• Beide favorisierten Varianten setzen auf eine enge Kooperation innerhalb der Verarbei-

tungsbetriebe (horizontale Kooperation) aber auch innerhalb der gesamten Milchwirt-

schaftskette von der Milchproduktion bis zum Verkauf (vertikale Kooperation). Die Unter-

schiede in den beiden favorisierten Varianten liegen hauptsächlich darin, dass bei der Vari-

Seite 7 von 62

Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

ante Verbund eine enge Kooperation innerhalb der bestehenden Strukturen angestrebt

wird, während es im zweiten Fall zu einem Abbau von Verarbeitungs-Standorten und einer

Konzentration auf zwei bis drei grössere Verarbeitungsbetriebe kommt.

• Innovation und eine klare Ausrichtung auf den Markt sowie die Bereitschaft, das Heft selber

in die Hand zu nehmen, sind wichtige Aspekte für die denkbare Realisierung dieser Varian-

ten.

• Der Kanton setzt günstige Rahmenbedingungen und bekennt sich zum Erhalt der Milch-

wirtschaft als wichtigen Aspekt der Appenzeller Identität. Er übernimmt eine wichtige

Funktion bei den gegenwärtigen Umstrukturierungsprozessen im Landwirtschaftssektor.

A3.2 Milchwirtschaftsregion Appenzell/Ostschweiz

Produktion

2003 wurden im Kanton Appenzell Ausserrhoden 1053 Landwirtschaftsbetriebe 5 gezählt (Ur-

näsch 125), die eine Fläche von 13’600 ha bewirtschaften. Das entspricht einer durchschnittli-

chen Betriebsgrösse von rund 13 ha (CH: 16.2 ha). 554 betreiben Milchwirtschaft, die 2003 ge-

samthaft knapp 44 Mio. kg Verkehrsmilch produziert haben. 79 Betriebe in der Gemeinde Ur-

näsch produzieren rund 10% (4.8 Mio. kg) der Ausserrhoder Milch. Sowohl über den ganzen

Kanton als auch über Urnäsch machen dabei die Milchkontingente zwischen 50’000-100’000

kg einerseits bei der Zahl der Betriebe dieser Klasse aber auch bei den Mengen dieser Kategorie

mit ca. 50% den grössten Anteil aus (siehe Tab. A3). Die Darstellung in Tabelle A3 darf aber nicht

darüber hinwegtäuschen, dass es bei der durchschnittlichen Milchmenge zwischen dem Kan-

ton und Urnäsch erhebliche Unterscheide gibt. Werden über den Kanton gesehen pro Milch-

wirtschaftbetrieb knapp 79'000 kg produziert sind es in Urnäsch knapp 61'000, also ein Viertel

weniger (CH: rund 87'000, Bundesamt für Landwirtschaft, 2003a). Daraus lässt sich ableiten,

dass die Betriebsgrössen in Urnäsch erheblich kleiner sind und/oder weniger intensiv bewirt-

schaftet werden als anderswo in Ausserrhoden. Ein Faktor der tieferen durchschnittlichen Ab-

lieferungsmengen dürfte auch an der Alpung liegen, die in Urnäsch noch grosse Tradition hat.

Eine weitere Erkenntnis ist, dass die Strukturbereinigung in Urnäsch (noch) nicht soweit fortge-

schritten ist wie in den anderen Gebieten des Kantons. Dabei darf nicht übersehen werden,

dass die natürlichen Voraussetzungen (Topographie, Klima), wie sie in Urnäsch gegeben sind,

weiteren Strukturveränderungen Grenzen setzt.

Abbildungen A2 und A3 verdeutlichen den Sachverhalt aus Tabelle A2. Etwas mehr als die

Hälfte der Urnäscher Milchproduzenten haben ein Kontingent von 50’000-100'000 kg pro Jahr.

Nur rund 11% liegen über 100'000 Kontingentsgrösse, knapp halb soviel wie im gesamten Kan-

ton – sie produzieren aber mehr als 20% der Urnäscher Milch. Ca. 38% der Milchmenge in dieser

Kontingentsgrösse sind es über den gesamten Kanton gerechnet. Schweizweit sind es 55%.

5

Gemäss Unterlagen Landwirtschafts- und Forstdirektion: Auswertung Direktzahlungen, D. Berger, Sekretär.

Seite 8 von 62Ausgangssituation und Grundlagen

Tabelle A3: Milchwirtschaftsbetriebe und Milchmengen im gesamten Kanton Appenzell Ausserhoden und in der Ge-

meinde Urnäsch nach Kontingentskategorien geordnet (Quelle: [1] Land- und Forstwirtschaftdirektion AR, 2004, Milch-

jahr 2003; [2] Bundesamt für Landwirtschaft, 2003b; Milchkontingentierung 2002/2003 – 1. Mai-30. April).

Kontingente (kg) Anzahl Betriebe Milchmenge (Mio. kg)

[1] [1] [2]

Ausserrhoden Urnäsch Schweiz Ausserrhoden[1] Urnäsch[1] Schweiz[2]

1-49'999 148 (26.7%) 29 (36.7) 9’322 (26.6%) 5.1 (11.7%) 0.9 (19.8%) 299 (9.7%)

50'000-99'999 269 (48.6%) 41 (51.9%) 14'562 (42%) 19.7 (45.1%) 2.8 (57.8%) 1’081 (35.1%)

100'000-149'999 106 (19.1%) 8 (10.1%) 6’795 (19.6%) 12.8 (29.3%) 0.9 (18.5%) 837 (27.2%)

150'000-199'999 22 (4%) 1 (1.3%) 2’496 (7.2%) 3.9 (8.9%) 0.2 (3.9%) 434 (14.1%)

>200'000 9 (1.6%) 0 1’596 (4.6%) 2.2 (5%) 0.0 428 (13.9%)

Total 554 (100%) 79 (100%) 34'671 (100%) 43.7 (100%) 4.8 (100%) 3079

Durchschnitt 78’944 60’868 87’163

pro Betrieb (kg)

Kontingente nach Milchproduzenten 2003 AR/Urnäsch/CH*

* CH: Milchjahr 1. Mai 2002-30. April 2003

60

51.9

48.6

50

42

40 36.7

Betriebe [%]

AR Produzenten

30 26.7 26.6 Urnäsch Produzenten

Schweiz Produzenten

19.1 19.6

20 Durchschnittliche

Milchmenge/Produzent

AR: 79'000

10.1 Urnäsch: 61'000

10 7.2 CH: 87'000

4 4.6

1.3 1.6

0 Abbildung A2: Milchprodu-

0

1-49'999 50'000-99'999 100'000-149'999 150'000-199'999 >200'000 zenten sortiert nach Kon-

Kontingents-Kategorien tingentskategorien

(Quelle: siehe Tab. A3).

Kontingente nach Milchmenge 2003 AR/Urnäsch/CH*

* CH: Milchjahr 1. Mai 2002-30. April 2003

70

60 57.8

50

45.1

Milchmenge [%]

40 AR Milchmenge

35.1

Urnäsch Milchmenge

29.3

30 27.2 Schweiz Milchmenge

19.8 Durchschnittliche

18.5 Milchmenge/Produzent

20

14.1 13.9 AR: 79'000

11.7 Urnäsch: 61'000

9.7 8.9

10 CH: 87'000

3.9 5

0 Abbildung A3: Milchmen-

0

1-49'999 50'000-99'999 100'000-149'999 150'000-199'999 >200'000 ge sortiert nach Kontin-

Kontingents-Kategorien gentskategorien (Quelle:

siehe Tab. A3).

Im Produktionsgebiet des Thurgauer Milchproduzentenverbandes und des Milchverbandes St.

Gallen-Appenzell werden rund 550 Mio. kg (2002/2003) oder 1/6 der Gesamtmilchmenge in der

Schweiz produziert (siehe Abb. A4). Dabei unterscheidet sich das Thurgauer Gebiet markant:

Jährlich werden ca. 230 Mio. kg produziert, wobei das durchschnittliche Kontingent bei ca.

140'000 kg liegt (Thurgauer Milchproduzenten, 2004). Demgegenüber stehen 324 Mio. kg der

St. Galler/Appenzeller Produzenten, was ein durchschnittliches Kontingent von ca. 78'000 kg

ergibt (Milchverband St. Gallen-Appenzell, 2004). Daraus lässt sich schliessen, dass zwischen

Seite 9 von 62Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

beiden Produktionsgebieten ganz unterschiedliche Strukturen bestehen, was sich u.a. darin

zeigt, dass von den ca. 4'100 Betrieben (2002) der Region St. Gallen/Appenzell mehr als die

Hälfte in der Berggebietszone liegt. Zählen wir den Milchproduzentenverband Winterthur hin-

zu (Produktionsmenge 2003: 488 Mio. kg von 5000 Produzenten6), ergibt sich für den Raum

Ostschweiz eine Milchmenge von ca. 1 Mia. kg, was einem Drittel der Schweizerischen Ver-

kehrsmilchmenge entspricht.

Abbildung A4: Milchfluss Urnäsch – Appenzell Ausserhoden – Grossregion Ostschweiz – Schweiz (Quelle: [1] Land- und

Forstwirtschaftdirektion AR, 2004, Milchjahr 2003; [2] Milchproduzentenverband St. Gallen-Appenzell, 2003; [3] Thur-

gauer Milchproduzenten, 2003; [4] Milchproduzentenverband Winterthur, 2003; [5] Nutritec, 2003; [5] Biedermann

2003).

Verarbeitung

Die Urnäscher Milch fliesst grossmehrheitlich über den Milchring St. Gallen-Appenzell aus dem

Kanton heraus (siehe Abb. A4). Die Urnäscher Alpmilch wird saisonal in der Schwägalp-Käserei

eigenverarbeitet und -vermarktet (ca. 0.7 Mio. kg).

Von den knapp 44 Mio. kg im ganzen Kantonsgebiet Ausserrhodens produzierter Milch wird der

grössere Teil ausserhalb des Kantons verarbeitet. Nebst der Molkerei Forster AG in Herisau (Ver-

arbeitungsmenge ca. 4 Mio. kg aus AR und ausserhalb) ist v.a. die Appenzeller Schaukäserei in

Stein mit einer Verarbeitungsmenge von ca. 6 Mio. kg aus AR und ausserhalb (5.15 Mio. konven-

tionell, 0.95 Mio. kg Bio7) für den Kanton bedeutsam. Zu einem ganz wichtigen Verarbeitungs-

betrieb im Kanton hat sich die Käserei Hinterberger in Gais entwickelt (Verarbeitungsmenge

2003: über 5.75 Mio. kg, davon ca. 3 Mio. kg Stammmilch aus AR und IR; 2004: voraussichtlich

7.4 Mio. kg8). Daneben gibt es noch 6 Appenzeller-Käsereien mit durchschnittlich ca. 1 Mio. kg

6

Telefonische Auskunft Herr Brunner, Milchverband Winterthur, 14. Dezember 2004.

7

Telefonische Auskunft Herr Ledergerber, Schaukäserei Stein, 14. Dezember 2004-

8

Telefonische Auskunft Herr Hinterberger, Käserei Gais, 14. Dezember 2004.

Seite 10 von 62Ausgangssituation und Grundlagen

Verarbeitungsmenge. Gesamthaft werden rund 18 Mio. kg Milch (40%) direkt im Kanton

verarbeitet.

In der Region Ostschweiz gibt es zwei bedeutende Verarbeiter: Molkerei Biedermann9 In Bi-

schofszell und die zur Nutritec10 gehörende Milchpulverfabrik in Sulgen. Zusammen verarbeiten

sie rund 197 Mio. kg Milch. Mehr als die Hälfte der Ostschweizer Milch wird hingegen von ca.

180 Käsereien zu Appenzeller, Emmentaler, Tilsiter und anderen Käsesorten verarbeitet. Ein

weiterer Teil wird von kleineren Molkerei- oder anderen Betrieben in der Grossregion Ost-

schweiz zu einer vielfältigen Produktpalette veredelt oder gelangt in den Milch-Grosshandel

und damit teilweise in Verarbeitungskanäle ausserhalb der Verbandsregionen. Von den 1000

Mio. kg der gesamten Region Ostschweiz werden drei Viertel in der Region verarbeitet, ca. 40%

als Konsum-/Industriemilch11. 73 Appenzeller Käsereien (davon 7 in Ausserhoden) produzierten

2003 8110 Tonnen, ein Äquivalent von ca. 85 Mio. kg Milch12.

A3.3 Landwirtschaftspolitischer Rahmen

Die Schweizer Landwirtschaft befindet sich einem starken Veränderungsprozess, der noch

Jahre anhalten dürfte. Nach der Ökologisierung in den frühen 90er-Jahren des vergangenen

Jahrhunderts wurde mit der zweiten Etappe der Agrarpolitik 2002, kurz AP 2002, ein grund-

sätzlicher Wandel in Richtung Liberalisierung eingeleitet. Die 2003 vom Parlament verabschie-

dete AP 2007 bildet im Kern die Weiterführung der im Rahmen von AP 2002 eingeleiteten Re-

formen. Die AP 2007 ist am ersten Januar 2004 in Kraft getreten.

Nationale Landwirtschaftspolitik, AP 2007

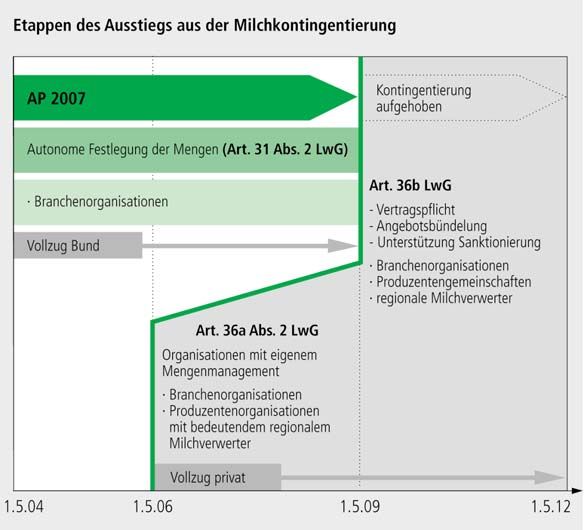

Abbildung A5: Zeittafel über die Aufhe-

bung der Milchkontingentierung. (Quel-

le: Bundesamt für Landwirtschaft, 2003,

S. 254)

Die Agrarpolitik 2007 beinhaltet Änderungen in sechs Bundesgesetzen und den Bundesbe-

schluss über den Rahmenkredit in den Jahren 2004-2007. Mit der AP 2007 wird der eingeschla-

gene Weg im Rahmen der Agrarpolitik 2002 konsequent weiterverfolgt: Trennung der Preis-

9

Verarbeitungsmenge 2003: ca. 42 Mio. kg, telefonische Auskunft Herr Biedermann, 15. Dezember 2004.

10

Verarbeitungsmenge 2003/04: ca. 155 Mio. kg, e-mail Auskunft Herr Waelle, Nutritec, 16. Dezember 2004.

11

Angabe Milchverband St. Gallen-Appenzell (Powerpoint-Vortrag Kreisversammlungen 2004)

12

Appenzeller, 2004, facts and figures http://www.appenzeller-kaese.de/.

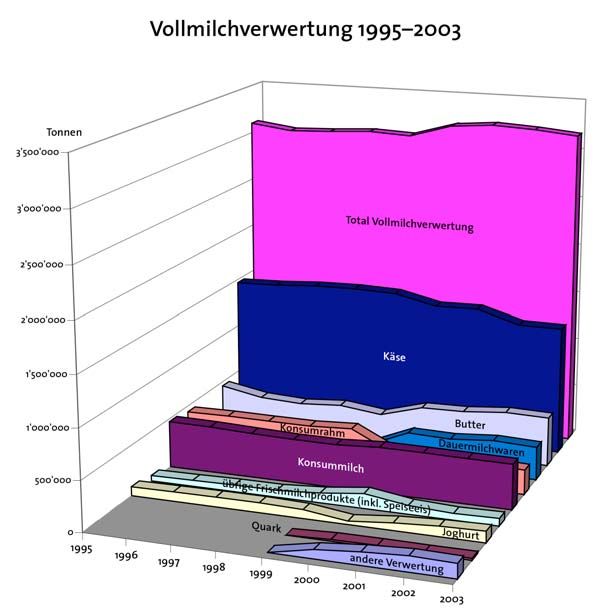

Seite 11 von 62Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf und Einkommenspolitik und die Verwirklichung der ökologischen Anliegen durch ökonomische Anreize. Im Zentrum der Agrarpolitik 2007 steht die Verbesserung der Wettbewerbsfähigkeit der Schweizer Land- und Ernährungswirtschaft. Die wohl wichtigste Änderung aus Sicht der Milchwirtschaft betrifft die Aufhebung der Milchkontingentierung auf den ersten Mai 2009. Die Branchen- und Produzentenorganisationen können unter bestimmten Voraussetzungen bereits ab 2006 die Mengen selber bestimmen (siehe Abb. A5). Neue Förderungsinstrumente des Bundes für Berggebiete Die Weiterentwicklung der Schweizer Landwirtschaftspolitik im Rahmen von AP 2007 sieht unter anderem Strukturverbesserungsmassnahmen für Berg- und Hügelgebiete, insbesondere auch im Bereich der Milchverarbeitung vor. Ziel ist, die dezentrale Milchproduktion sicherzu- stellen bzw. «... die Aufbereitung, Lagerung und Vermarktung in der Region erzeugter Produkte zu erleichtern;»13 Die zugehörige Verordnung über die Strukturverbesserungen in der Landwirt- schaft (SVV) sieht Investitionsbeiträge von 19-22 Prozent vor. Hinzu kommt ein Kantonsbeitrag von 70-100% des Bundesbeitrages. Für den Kanton Appenzell Ausserrhoden bedeutet dies ins- gesamt à fonds perdu Beiträge von 37.4% der «anrechenbaren Kosten».14 Hinzu können seitens des Bundes Investitions- und Baukredite bis Fr. 750'000.- gewährt werden15. Als Starthilfe beim «... Aufbau von bäuerlichen Selbsthilfeorganisationen im Bereich der marktgerechten Produktion und Betriebsführung ...» können Beiträge «...für die Gründung, die Anschaffungen von Mobiliar und Hilfsmitteln sowie Lohnkosten für das erste Jahr der Geschäftstätigkeit ...» geleistet werden16. Internationale Verflechtungen Zwei Punkte sind in Bezug auf den internationalen Rahmen zentral: Die gegenwärtige und zu- künftige Zusammenarbeit mit der Europäischen Gemeinschaft, dem wichtigsten Handelspart- ner der Schweiz und die WTO-Verhandlungen. Während die EU-Bilateralen I in Kraft sind, was beim Agrardossier vor allem im Käsebereich zu spürbaren Veränderungen geführt hat und füh- ren wird, sind die Verhandlungen im Rahmen der WTO noch im Gang. Die Verhandlungen beim Agrarpaket zielen auf einen Abbau der Zölle und der Inlandstützung. Das Scheitern von Cancún im September 2003 kann nicht darüber hinwegtäuschen, dass ein weiterer Abbau des derzeiti- gen Grenzschutzes für die Schweizer Landwirtschaft zu erwarten ist 17. Die EU-Ost-Erweiterung (Mai 2004) zwingt die EU andererseits zu Reduktionen bei der Milchmarktstützung; der Milch- preis im EU Raum dürfte binnen 4 Jahren auf 35 Rp./kg sinken18. A3.4 Milchmarkt/Milchpreisentwicklung Produkte und Mengen Die Verkehrsmilchmenge blieb in den vergangenen 10 Jahren stabil; sie liegt derzeit bei knapp 3.2 Mia. Tonnen jährlich (1995: 3.102 Mia. Tonnen). Dennoch zeigen sich Unterschiede im zeitli- chen Verlauf bei den Haupt-Produkten (siehe Abb. A6). Das weitaus wichtigste Einzelprodukt stellt nach wie vor der Käse dar; knapp 41% (2003, gegenüber 1995 ein Minus von ca. 6%) der Verkehrsmilchmenge werden zu Käse verarbeitet, Tendenz sinkend. Auffällig ist der Rückgang vor allem seit 2001, also nach Einführung der neuen Milchmarktordnung mit dem Wegfall von garantierten Absatzmengen und -preisen und nach dem BSE-bedingten kurzzeitigen Anstieg. Der Käse erlebte in dieser Zeitperiode vor allem im Exportbereich einen markanten Einbruch 13 LwG (Änderung vom 20. Juni 2003), Art. 107 Abs. 1 Bst. b und c und 2 14 SVV (Änderung vom 26. November 2003) Art. 18 Abs. 2; Art. 19 Abs. 4 und 7; Art. 20 15 SVV (Änderung vom 26. November 2003) Art. 50 Abs. 1; Art. 51; Art. 52 Abs.1 Bst. a; Art. 55 Abs. 2 16 SVV (Änderung vom 26. November 2003) Art. 49 Bst. b und c; Art. 49a 17 Bundesamt für Landwirtschaft, 2003a: Agrarbericht 2003, Abschnitt 3 Internationale Verflechtungen, Bern 18 Fromarte, 2003: Jahresbericht 2003, S. 10, Bern Seite 12 von 62

Ausgangssituation und Grundlagen

(siehe Abb. A7). Die exportierte Menge verringerte sich vom Höchststand von 69'000 Tonnen

im Jahr 1999 auf knapp 57'000 Tonnen 2003, oder ein Minus von rund 18%. Es ist nicht auszu-

schliessen, dass die Entwicklung beim Käse einer Trendumkehr gleichkommt; immerhin wurde

die Käseproduktion in den vergangenen Jahren laufend ausgebaut und erreichte 2001 einen

Höchstwert.

Milchverwertung 2003: 3.174 Mia. to

Käse 41%

Butter 16%

Konsummilch 14%

Dauermilchwaren 11%

Konsumrahm 8%

Jogurt und Speziali- 5%

täten

Andere 5%

Abbildung A6: Produktion von Konsum-

Milch und Milchprodukten 1995-2003

(Quelle: Treuhandstelle Milch GmbH,

Juni 2004, http://www.tsm-gmbh.ch/

jahresstatistiken.htm).

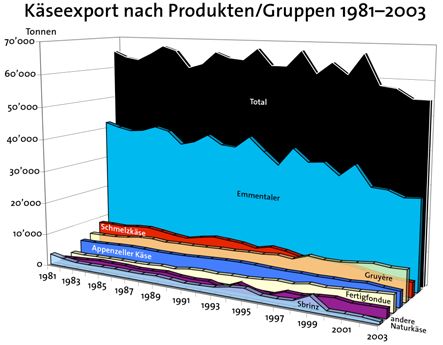

Interessant ist die Produktions- und Absatzentwicklung einzelner Käsesorten. Abbildung A9

zeigt den markantesten Rückgang bei der mengenmässig wichtigsten Sorte, dem Emmentaler,

der seit 1989 einen Rückgang von 40% ausweist. Das entspricht 24'000 Tonnen. Dabei schlägt

der Exportbereich mit 14'000 massiv zu Buch. Aber auch die anderen klassischen Käsesorten

Tilsiter, Sbrinz – und der Appenzeller – verlieren an Terrain sowohl bei Produktion als auch im

Export. Insgesamt verliert das Produkt Käse, abgesehen von einzelnen Erholungsphasen, lau-

fend an Exportbedeutung (siehe Abb. A7), markant nach 1999. Bei der Produktion zulegen kön-

nen vor allem der Gruyère, Schweizer Raclette, Lokalsorten sowie die Sparten Frisch- und

Weichkäse. Eine Steigerung bei den Exporten gibt es wiederum beim Gruyère aber auch beim

Fertigfondue. Auf der Importseite zeigt sich folgende Situation (siehe Abb. A8): Die Käseimporte

nehmen kontinuierlich zu. Besonders auffällig ist der Anstieg zwischen 1985 und 1995. Die

grössten Zuwächse sind beim Frischkäse, etwas weniger ausgeprägt beim Extrahartkäse.

Während sowohl im Inlandverbrauch als auch im Exportsektor die meisten klassischen und

mengenmässig wichtigsten Käse über die Zeit an Anteilen verlieren, andererseits Weich- und

Frischkäse aber auch Lokalsorten zulegen, und diese, wohlverstanden, trotz zunehmender oder

gleich bleibender Importmengen, so zeigen die anderen Milchprodukte eine unsichere Tendenz.

Wie Abbildung A6 zeigt, verzeichnet die Butter bis 1999 eine Abnahme, danach eine markante

Zunahme. Entsprechend umgekehrt zeigt sich die Situation beim Konsumrahm. Konsummilch,

Joghurt, und andere Frischmilchprodukte zeigen relativ stabile Werte. Beachtlich ist die mar-

kante Zunahme bei den Dauermilchwaren, worunter Milchpulver und andere Milchzuschlag-

stoffe in Produkten gemeint sind (siehe Abb. A6).

Seite 13 von 62Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

Abbildung A7: Käseexport 1981-2003 (Quelle: Treuhandstelle Abbildung A8: Käseimport 1981-2003 (Quelle: Treu-

Milch GmbH, Juni 2004, http://www.tsm-gmbh.ch/jahres- handstelle Milch GmbH, Juni 2004, http://www.tsm-

statistiken.htm). gmbh.ch/jahresstatistiken.htm).

Produktion von Käse nach Sorten 1989-2003

70'000 14'000 Emmentaler

Gruyère

Abbildung A9: Produzierte Käsemen-

Emmentaler

60'000 12'000 gen im zeitlichen Verlauf, 189-2003.

Produzierte Menge [Tonnen]

Tilsiter

10'000

Die drei Sorten Emmentaler, Gruyère

50'000

Frischkäse

und Tilsiter beziehen sich auf die linke

40'000 8'000 Weichkäse Mengenachse, währenddem alle an-

Schweizer Raclette deren der rechten Mengenachse zu-

30'000 6'000

Lokalsorten zuordnen sind. Ab 2000 wurde die

20'000 Gruyère 4'000 Sbrinz

Bemessungsmethode/Zuordnung

geändert, weshalb einzelne Sparten

Appenzeller

10'000 Tilsiter 2'000 erst ab diesem Datum erscheinen

Tomme bzw. nicht mehr erscheinen (Quelle:

0 0

Andere Halbhartkäse, halb- Treuhandstelle Milch GmbH, Juni

1997

2002

2003

1990

1994

1991

2000

1995

2001

1989

1998

1992

1993

1996

1999

bis vollfett

Andere Hartkäse, halb- bis 2004, http://www.tsm-gmbh.ch/

vollfett

jahresstatistiken.htm).

Biobereich

Die Biomilch legte in den vergangenen Jahren stetig zu und liegt bei der verarbeiteten Menge

bei rund 160 Mio. kg, was rund 5% der Verkehrsmilch entspricht (siehe Abb. A10). Das Angebot

liegt in der gleichen Zeitperiode bei 174 Mio. kg. Das leichte Überangebot ermöglicht es, saiso-

nale Schwankungen abzudecken. Die Produktverteilung entspricht nicht derjenigen bei kon-

ventionell produzierter Milch (siehe Abb. 11). Der Käse beispielsweise, im konventionellen Be-

reich mit über 40% Anteil, liegt bei der Bioqualität bei nur 21% (2003). Das deutet darauf hin,

dass in diesem Bereich noch ein Ausbau möglich ist. Gemäss Bio-Suisse dürfte der Bio-

Milch(produkt)markt noch weiter wachsen, allerdings nicht mehr im bisherigen Rahmen – und

wohl auch nicht in allen Produktsegmenten19. Andere Akteure der Milchwirtschaft sehen im

Biomilchsektor bereits jetzt eine Überproduktion und gehen auch mittelfristig von einem ge-

sättigten Markt aus. So kann beispielsweise die Firma Biedermann in Bischofszell, eine Pionierin

im Biomilch-Verarbeitungsbereich, auf absehbare Zeit keine weiteren Biomilch-Produzenten

mehr unter Vertrag nehmen20. Hingegen scheint im Spezialproduktbereich noch eine Auswei-

tung möglich. Ein Beispiel bietet die Käserei Damalis AG in Hinwil, im Zürcher Oberland, die

Spezialitäten aus Bio-Rohmilch in Demeter-Qualität herstellt. Dort wurde in Kauf und Umbau

19

Quelle: Bio Suisse, 2004: Knospe-Milchmarkt 2003/2004.

20

Telefonische Auskunft Herr Biedermann, 15. Juni 2004.

Seite 14 von 62Ausgangssituation und Grundlagen

einer stillgelegten Emmentaler-Käserei 2 Mio. Franken investiert, und die derzeitige Produkti-

onsmenge von 450'000 kg soll auf 1 Mio. kg ausgebaut werden21.

Abbildung A10: Verarbeitete Bio-Milch 1997-2004. Die geschätzte

Menge für 2004 entspricht rund 5% der Verkehrsmilchmenge in der Abbildung A11: Produkte aus Biomilch 2003

Schweiz (Quelle: Bio Suisse, 2003). (Quelle: Bio Suisse, 2003).

Milchpreis-Entwicklung

Der Produzentenpreis erreichte mit über einem Franken seinen Kulminationspunkt Ende der

1980er-Jahre. Seither fiel der Preis um durchschnittlich 2.5-3 Rp. pro Jahr und liegt derzeit bei 71

Rp.22 (April 2004) für konventionell produzierte Milch. Dieser Preisrückgang ist vor allem in Zu-

sammenhang mit dem Systemwechsel der Entkopplung von Preis- und Einkommenspolitik im

Rahmen der zu Beginn der 1990er-Jahre eingeläuteten Agrarreformen zu sehen. Die Einkom-

menseinbussen wurden weitgehend über Direktzahlungen abgegolten.

Der Rückgang bei den Milchproduzentenpreisen in den jüngeren Jahren ist mitunter eine Folge

der Neuen Milchmarktordnung mit dem Wegfall der Preisgarantien; neu ist, dass dieser nicht

über eine Aufstockung der Direktzahlungen kompensiert wird.

Interessant ist die Entwicklung bei der Biomilch: der Biomilchpreis, bisher zwischen 15-20 Rp.

über dem Niveau konventioneller Milch, hat sich in den vergangenen 3 Jahren stärker nach un-

ten bewegt (siehe Abb. A12). Die Differenz ist noch knapp 10 Rp. Zum einen ist aus dieser Be-

obachtung zu schliessen, dass der Druck im Milchbereich auch vor dem Biolabel nicht halt

macht, andererseits deuten die Zahlen klar auf eine Sättigung im Biomilchbereich hin. Es lässt

sich derzeit kaum einschätzen, ob diese Entwicklung weitergeht. Entscheidend wird wohl die

Mengenpolitik sein aber auch das Image Bio: Der Konsument ist bereit, einen Mehrwert abzu-

gelten, wenn ein solcher erkennbar ist bzw. kommuniziert werden kann.

21

Tages-Anzeiger, 8. April 2004, Seite 19

22

Durchschnittspreise inklusive Verkäsungszulage, Zuschläge und Abzüge (Saison, Menge, Qualität), Transportkosten, ohne Abga-

ben an Organisationen und Verbände.

Seite 15 von 62Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

Produzentenpreise Milch

2001-2004

Industriemilch

100 Verkäste Milch

Biomilch

95

Gesamt

90

April 04: 82.56 Rp.

Abbildung A12: Entwicklung der Produzen-

Preise [Rp.]

85

tenpreise Mai 2001-April 2004. Es handelt

80

April 04: 72.31 Rp. sich um Durchschnittswerte errechnet aus

75 April 04: 71.19 Rp. den Monatswerten. Die Preise verstehen sich

April 04: 71.14 Rp. inkl. Verkäsungszulage, Zulagen und Abzüge

70

(Saison, Menge, Qualität), ohne Abgaben für

65 Organisationen und Verbände (Quelle: Bun-

60 desamt für Landwirtschaft, 2004. 2001-2004:

2001 2002 2003 2004 Marktbeobachtung. Marktbericht Milch. Nr. 5

2004. pdf).

Mit den EU-Abkommen (Bilaterale Verträge I) aber auch mit den zu erwartenden Abkommen

im Rahmen der WTO Verhandlungen wird der Druck auf die Schweizer Landwirtschaft weiter

steigen – und die Produzentenpreise werden weiter sinken23. Prof. Bernard Lehmann, Agraröko-

nom an der ETH Zürich, rechnet für 2009, also für den Zeitpunkt, wenn die Milchkontingentie-

rung gefallen ist, mit einem Milchpreis zwischen 55 und 35 Rp.24. Das entspricht dem heutigen

EU Niveau. Bei industriellen Massen-Produkten wie beispielsweise Milchpulver, dürfte nach

seiner Einschätzung der Preis um weitere 5-10 Rp. tiefer liegen. Nichtsdestotrotz gibt es auch

Beispiele eines markant besseren Preiserlöses. Bei entsprechender Qualität können im Speziali-

täten-Segment auch heute noch Milchpreise von 90 Rp. für konventionell produzierte Milch

gelöst werden25.

23

Als Vergleich sei hier die österreichische Milchwirtschaft herangezogen. Beim Beitritt Österreichs in die EU 1994 hat sich der

Milchpreis von 70 auf 42 Rappen 1995 reduziert. Zwischenzeitlich hat er sich, bedingt durch eine geschickte Marken- und Ver-

marktungs-Politik – d.h. die Verarbeitungsbetriebe setzten auf Produkte mit hoher Wertschöpfung – wieder erholt und liegt der-

zeit bei rund 51 Rappen. Beachtlich ist dabei, dass die Milchmenge seit 1994 um rund 20% gestiegen ist. (Quelle: Wenger U., 2004:

Die österreichische Milchwirtschaft. LID-Dossier 403, 10. Juni 2004).

24

Persönliche Mitteilung, 21. April 2004.

25

Produktionsgebiet der Pro Zürcher Bergebiet, telefonische Mitteilung Herr Gerber, Geschäftsführer, 15. Juni 2004.

Seite 16 von 62Teil B: Projekt Milchsammelstelle LANDI und

Alternativen

B1 Geplante Milchsammelstelle LANDI

Kurzbeschrieb

30 Milchlieferanten der Sammelstelle Dorf haben sich zu einer Genossenschaft zusammenge-

schlossen. Sie beantragen bei der Landwirtschaftsdirektion ein Investitionsdarlehen für die Er-

richtung einer neuen Sammelstelle am Standort LANDI. Die LANDI befindet sich ausgangs Dorf

Richtung Herisau, talseitig der Hauptstrasse (siehe Abb. B1).

Abbildung B1: LANDI Urnäsch (mit ab-

zubrechendem) Getreidesilo für die

geplante Sammelstelle im Vordergrund.

Das Projekt LANDI sieht vor, dass anstelle des abzubrechenden Getreidesilos eine neue Milch-

sammelstelle errichtet wird. Die Kosten sind auf Fr. 527'000.- veranschlagt. Neben Investitions-

und Betriebskosten (ca. 4 Rp. pro Liter Milch) fallen für die Betreiber zusätzlich Baurechtszinse

an. Die zu erwartende Milchmenge der Antragsteller beträgt 2-2.5 Mio. kg jährlich. Der Projekt-

standort LANDI u.a. hat den Nachteil, dass er einen Ausbau zu einer Verarbeitungsstätte aus

Platzgründen nicht zulässt.

Bewertung

Der Standort LANDI hat punkto Umschlagsicherheit gewichtige Vorteile gegenüber dem der-

zeitigen Standort im Dorf. Es ist genügend Warteraum abseits der Hauptstrasse vorhanden;

damit ist ein sicherer Milchumschlag gewährleistet. Im Übrigen dürfte der Umstand, dass da-

mit auch die sozialen Kontakte unter der Bauernschaft verbessert werden können, ein nicht zu

unterschätzender Vorteil sein. Das Projekt LANDI ist umsetzungsreif und kann rasch realisiert

werden. Es versteht sich von selbst, dass die LANDI kraft ihrer geschäftlichen Ausrichtung ein

idealer Partner für die Milch-Bauern ist. Das Projekt lässt sich zudem von den Bauern (unter

Inanspruchnahme der vorgesehenen Bundes- und Kantonsmittel) selber realisieren und betrei-

ben – es braucht keine weiteren Partner

Ein gewichtiger Nachteil des Projektstandortes ist die fehlende Möglichkeit zur betrieblichen

Erweiterung. Das Raumangebot würde mit der Errichtung einer Sammelanlage vollständig

ausgeschöpft. Ein späterer, denkbarer Ausbau zur Verarbeitungsstätte wird damit ausgeschlos-

sen. Die Investitionskosten sind – für eine Sammelstelle – als (zu) hoch einzustufen.

Seite 17 von 62Milchwirtschaft Urnäsch Ersatz Milchsammelstelle Dorf

Das Vorhaben könnte sich rechtfertigen unter der Voraussetzung, dass

• die Milch in zukunftssichere Absatzkanäle gelangt, die den Bauern ein langfristig sicheres

Einkommen garantiert. Das setzt langfristige Abnahmeverträge mit regional gut veranker-

ten Milchverarbeitern voraus.

• weitere Bauern aus der Talschaft Urnäsch in die Milchsammelstelle LANDI liefern – mittel-

bis langfristig muss die gesamte Milch an diesen Umschlagstandort geliefert werden, da-

mit ein rationeller und kostengünstiger Weitertransport (und Abnahme) gesichert ist. Das

setzt voraus, dass die Anlage auf eine Kapazität von 5 Mio. kg ausgelegt ist.

Obschon derzeit nur wenige Bauern nach Richtlinien des biologischen Landbaus produzieren,

ist dies doch für weitere Produzenten eine Option, und die Sammelstelle sollte die Möglichkeit

der separaten Zwischenlagerung von konventionell und biologisch produzierter Milch bieten.

Unter der Annahme, dass ein Teil der Urnäscher Milch in die Appenzeller Produktion fliesst,

müsste auch Silofreie Milch differenziert gelagert werden können. Theoretisch ist also von der

Errichtung von vier Tanks auszugehen. Dies verteuert die Anlage entsprechend.

B2 Alternativen zum LANDI Projekt

Für die Urnäscher Bauern zeichnen sich prinzipiell folgende alternativen Möglichkeiten zur ge-

planten Milchsammelstelle LANDI ab:

• Sammelstelle alternativer Standort (Verarbeitung ausserhalb Urnäsch) Alternativstand-

ort für Milchsammlung im Dorf oder ausserhalb des Dorfes

• Sammelstelle Plus mit Ausbaumöglichkeiten zur Milchverarbeitung (Verarbeitung in/aus-

serhalb Urnäsch) Sammelstelle innerhalb oder ausserhalb des Dorfes mit Entwicklungs-

möglichkeiten zum vollwertigen Verarbeitungsbetrieb

• Sammelstelle mit angegliederter Verarbeitung (Verarbeitung in Urnäsch)

• Alternativen zur Milchviehhaltung (Abbau oder weitgehender Verlust der Kuh-Milchpro-

duktion) Umstellung auf Fleischproduktion (Rind, Schwein, Geflügel), Geissen-/Schaf-

milch, andere

B2.1 Sammelstelle: Alternative zum LANDI Projekt

Wie gezeigt, hat die Milchsammelstelle LANDI den gewichtigen Nachteil der räumlichen Be-

grenztheit. Zwei Alternativstandorte im Dorf und zwei ausserhalb des Dorfes, in Zürchermühle,

und Sammelstelle Tal konnten identifiziert werden. Bei den weiteren Betrachtungen wird da-

von ausgegangen, dass prinzipiell die gesamte Milchmenge des Urnäscher Einzugsgebietes von

rund 5 Mio. kg umgeschlagen bzw. verarbeitet werden können.

Fabrikbetrieb Rohner: Der ehemalige Textilbetrieb befindet sich direkt vis-à-vis der jetzigen

Sammelstelle Dorf. Die Gebäulichkeit erstreckt sich über mehrere Stockwerke, wobei der für

eine Sammelstelle/Verarbeitung in Frage kommende Teil, die einstige textile Produktionsstätte,

sich im Untergeschoss befindet. Das Platzangebot ist sehr gross; die Lichtverhältnisse sind gut;

Dunkelräume sind vorhanden. Die bauliche Konstruktion mit wenigen tragenden Stützen liesse

eine flexible Raumgestaltung zu. Die Bausubstanz wirkt solide. Das Gebäude oberhalb Stras-

senniveau ist ein Holzbau und wurde als Büro-/Wohnraum genutzt. Das gesamte Gebäude

wurde im April/Mai 2004 ausgeräumt. Es ist nicht bekannt, was die Besitzer planen; ein Ge-

bäudeerlös von mind. Fr. 300'000.- steht zur Diskussion.

Seite 18 von 62Projekt Milchsammelstelle LANDI und Alternativen

Abbildung B2: Gebäude ehemaliger

Textilbetrieb Rohner.

Die Erschliessung des Gebäudes ist strassenseitig; es gibt keinen Vorplatz (siehe Abb. B2). Die

Räumlichkeiten befinden sich rund anderthalb Stockwerke unter Strassenniveau; sie sind über

eine Treppe erreichbar; es ist ein Schrägaufzug installiert. Die externe und hausinterne Er-

schliessung ist als sehr problematisch einzustufen. Eine alternative Gebäudeerschliessung böte

sich talseitig von einer Stichstrasse her an. Über deren rechtliche Voraussetzung ist nichts be-

kannt.

Areal Bahnhof AB Urnäsch: Der Güterumschlag beim Bahnhof der Appenzeller Bahnen in Ur-

näsch ist seit Jahren eingestellt. Die Gebäulichkeiten sind, mindestens teilweise, ungenutzt. Die

vorhandenen Gebäude werden – nach Augenschein – als nicht geeignet für die Errichtung einer

Milchverarbeitungsstelle angesehen; errichten liesse sich allenfalls eine Sammelstelle in einem

Nebengebäude des Haupttraktes (siehe Abb. B3). Dieses Gebäude ist zum Teil ebenfalls vermie-

tet. Von der Örtlichkeit und vom (Umschlags)Platzangebot her betrachtet ist der Standort

Bahnhof jedoch als gut einzustufen.

In unmittelbarer Nachbarschaft befindet sich die Garage des Bus- und Postautohalters; daraus

ergibt sich ein denkbarer Nutzungskonflikt, der gelöst werden müsste. Im selben Gebäude be-

findet sich die Produktionsstätte der Guggenloch Bäckerei. Die Guggenloch AG stellt verschie-

denste Backwaren ausschliesslich in Bio-Knospe Qualität her und vertreibt diese in weiten Tei-

len der Schweiz in Reformhäusern, Bioläden und über weitere Vermarkter wie beispielsweise

den SV Service, zuständig für die Verköstigung der Studierenden an der ETH Zürich. Mit der

Firma Guggenloch wären gegebenenfalls Synergien denkbar, sei es als Abnehmerin von Milch-

produkten, sei es durch den gemeinsamen Vertrieb.

Seite 19 von 62Sie können auch lesen