GRUNDAUSBILDUNG MAGISTRAT STAATSVERRECHNUNG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GRUNDAUSBILDUNG

MAGISTRAT

STAATSVERRECHNUNG

1

Inhaltsverzeichnis

die Kameralistik 2

die VRV (Voranschlags- und Rechnungsabschlussverordnung 1997) 2

der Voranschlag 2

der Rechnungsabschluss 4

Wichtiges zur Umsatzsteuer (UStG 1994) 5

die Haushaltssatzung 5

die Bestanteile einer Verrechnungsanordnung 6

die Organisation des öffentl.Rechnungswesens

(Schwerpunkt Stadtgemeinde Salzburg) 6

das Finanzsystem BKF 8

Beispiel für Rechnung gem. UStG 12

variable Auflistungen (werden im Rahmen des Kurses verteilt) 12

Verfasser: Peter Niederreiter Stand Juli 2004

2

die Kameralistik:

ist jener Rechnungsstil nachdem Bund, Länder und Gemeinden ihre Bücher zu

führen haben. Primäre Aufgabe der Kameralistik ist einerseits die Dokumentation der

Zahlungsströme („Cashflow Rechnung“) und der jährliche Vergleich zwischen Plan

(Budget, Voranschlag) und tatsächlich vorgeschriebener Ausgaben

(Anordnungssoll).

Seinen Ursprung hat dieser Rechnungsstil zu Zeiten der Kaiserin Maria Theresia,

aufgrund ständiger Kriegswirren wurde ein Instrument zur Durchführung eines

Kassensturzes notwendig.

Für Unternehmungen ist diese Art der Verrechnung nicht geeignet, da die

Kameralistik keine Bestandsrechnung bzw. Periodizität kennt. Daher entwickelte sich

für den kaufmännischen Bereich die Doppik.

Beispiel 1:

Kameralistik: der Ankauf eines LKW wird im Jahre der Anschaffung als Ausgabe

verbucht und fließt in voller Höhe in die Ermittlung des Jahresergebnisses ein.

Doppik: der Anschaffungswert findet nur anteilig (AFA Satz) im Jahreserfolg seinen

Niederschlag.

Beispiel 2:

Kameralistik: Handelswaren bzw. Ersatzteile werden im Jahr des Einkaufes in voller

Höhe verrechnet.

Doppik: Anhand der Inventur wird der Wareneinsatz ermittelt, Güter die nicht

verbraucht (verkauft) wurden, erhöhen den Lagerbestand und mindern den

(Handels)wareneinsatz.

die VRV (Voranschlags- und Rechnungsabschlussverordnung 1997):

Die VRV regelt die Form und Gliederung der Voranschläge und

Rechnungsabschlüsse von Bund, Ländern der Gemeinden und von

Gemeindeverbänden. Durch diese verbindliche Normung ist u. a. die nationale

Vergleichbarkeit dieser Rechenwerke gegeben.

der Voranschlag (Budget):

Formell gesehen ist der Voranschlag eine geordnete Zusammenstellung aller

voraussichtlich fällig werdenden haushaltsmäßigen Einnahmen und Ausgaben für ein

kommendes Finanzjahr (Verwaltungsjahr, Rechnungsjahr). Rechtlich gesehen ist der

Voranschlag eine bindende Grundlage für die Vollziehung der Haushaltseinnahmen

und Haushaltsausgaben durch die Verwaltung. Für die Verrechnung ist der

Voranschlag der Kontenplan.

Für Dritte begründet der Voranschlag weder Rechte noch Pflichten. Die Verrechnung

dieser Ausgaben bzw. Einnahmen erfolgt auf den Voranschlagsstellen (kurz VASten,

oder Haushaltskonten, Aufbau siehe Punkt VA Gliederung).

Der Vollzug des Voranschlages erfolgt nach Voranschlagsgrundsätzen, diese legen

die Rahmenbedingungen für Aufbau und Gliederung fest:

3

Voranschlagsgrundsätze:

Grundsatz der Jährlichkeit:

der Veranschlagungszeitraum ist ein Finanzjahr = Kalenderjahr

Grundsatz der Vollständigkeit

sämtliche Einnahmen und Ausgaben, die für das Finanzjahr erwartet (fällig) werden,

sind in den Voranschlag aufzunehmen.

Grundsatz der Bruttoveranschlagung:

Einnahmen und Ausgaben sind ungekürzt mit dem Gesamtbetrag, das heißt ohne

Vorwegabrechung von Einnahmen bzw. Ausgaben zu veranschlagen. (z. B.

Gutschriften aufgrund Rückgabe von Altgeräten).

Grundsatz der Vorherigkeit:

der Voranschlag ist vor Beginn der jährlichen Rechnungsperiode festzustellen.

Weiters gibt es folgende Grundsätze:

Grundsatz der Einheit, Grundsatz der Klarheit, Grundsatz der Genauigkeit,

Grundsatz der Öffentlichkeit.

Zeitraum der Veranschlagung:

Der Voranschlag ist für das Kalenderjahr als Finanzjahr (Haushaltsjahr,

Verwaltungsjahr, Rechnungsjahr) zu erstellen.

Im so genannten Auslaufmonat, dessen Länge durch die Buchhaltung festgelegt

wird, den 31.1. des Folgejahres nicht überschreiten darf, können Ausgaben bzw.

Einnahmen, sofern die Lieferung bzw. Leistung im alten Jahr erfolgte zu Gunsten

bzw. zu Lasten des abgelaufenen Finanzjahres angewiesen werden.

Gegenstand der Veranschlagung:

Zu veranschlagen sind alle Einnahmen und Ausgaben, die im Laufe des kommenden

Finanzjahres voraussichtlich fällig werden.

Gliederung des Voranschlages:

Im ordentlichen Haushalt werden Ausgaben bzw. Einnahmen verrechnet, die sich

aus der regelmäßigen Wirtschaftsführung ergeben (Finanzierung erfolgt durch

„Eigenmittel“).

Im außerordentlichen Haushalt werden Ausgaben, wenn sie der Art nach im

Gemeindehaushalt lediglich vereinzelt vorkommen verrechnet.

In der Regel sind dies Bauvorhaben (Kanalbau, Schulbau etc.) und Großreparaturen

bzw. Sanierungen. Die Finanzierung dieser Projekte erfolgt über Fremdkapital

(Kreditaufnahmen) bzw. GAF Mittel.

Gliederung einer Voranschlagsstelle (VASt):

Die Einnahmen und Ausgaben sind nach:

haushaltswirtschaftlichen Gesichtspunkten durch den Haushaltshinweis, der dem

Ansatz voranzustellen ist, zu kennzeichnen.

1 - Ordentliche Ausgaben

2 - Ordentliche Einnahmen

5 - Außerordentliche Ausgaben

6 - Außerordentliche Einnahmen

0 - Voranschlagsunwirksame (durchlaufende) Gebarung

funktionellen Gesichtspunkten (Aufgaben der Gebietskörperschaft z. B.: 24000

Kindergärten, 85100 Abwasserbeseitigung usw.) entsprechend dem

Ansatzverzeichnis,

4

ökonomischen Gesichtspunkten (Verwendung der Geldmittel; z. B.: 01000, Gebäude,

457000 Druckwerke) innerhalb der Ansätze nach dem Postenverzeichnis zu gliedern.

z. B.:

VAST: 1.85100.010000.3: ordentliche Ausgabe * Abwasserbeseitigung * Gebäude

Bindung an den Voranschlag

Bindung an den Zweck:

Gemäß diesem Grundsatz sind die haushaltsmäßig einem bestimmten Zweck

zugewiesenen Mittel ausschließlich für diesen zu verwenden.

Bindung an den Betrag (Kredit):

Die Ansätze des Voranschlages sind für die Gebarung bindend d.h. Budgetmittel

stellen unüberschreitbare Höchstbeträge dar. Die Haushaltsmittel dürfen nur insoweit

und nicht eher in Anspruch genommen werden, als es bei einer sparsamen,

wirtschaftlichen und zweckmäßigen Verwaltung erforderlich ist.

In der Praxis kommt es immer wieder zu Überschreitungen, diese werden wie folgt

unterschieden:

Überplanmäßige Überschreitung:

Hierbei handelt es sich um einen unvermeidbaren Mehraufwand, für den dem Zweck

nach im Voranschlag zwar vorgesorgt wurde, jedoch der Kredit zur Deckung nicht

ausreicht (z. B. der Energielieferant erhöht unerwartet die Strompreise).

Außerplanmäßige Überschreitung:

Hierbei handelt es sich um einen neuen Aufwand, der im Voranschlag nicht

vorgesehen war. (z. B. Hochwasser macht einen Katastropheneinsatz notwendig)

Bindung an die Zeit:

Die im Voranschlag genehmigten Kredite gelten im Allgemeinen nur für das

Haushaltsjahr. Kredite, über die am Schluss des Rechnungsjahres noch nicht verfügt

wurden, gelten als erspart. Kreditübertragungen mithilfe von Rücklagen sind jedoch

zulässig.

Diese Bindungen können durch den Einsatz von Deckungsklassen bzw. Virements,

Mehreinnahmen etc. (vergl. Punkt Haushaltssatzung) administrativer gestaltet

werden.

der Rechnungsabschluss:

der Rechnungsabschluss ist analog zum Voranschlag entsprechend den

Grundsätzen der VRV zu erstellen. Im Grunde genommen werden die Einnahmen

und Ausgaben nach Ablauf eines Kalenderjahres differenziert nach Gebarungen

aufgerechnet und es wird ein Soll und Ist Überschuss bzw. Abgang ermittelt.

In diesem Zusammenhang sind Unterschiedsbeträge zwischen Voranschlag und

Anordnungssoll durch die Fachämter zu erläutern (Wertgrenze siehe Pkt. variable

Auflistungen).

5

Wichtiges zur Umsatzsteuer (UStG 1994):

Jede Lieferung bzw. sonstige Leistung die ein Unternehmer im Rahmen seines

Unternehmens für Dritte erbringt, unterliegt der Umsatzsteuer (kurz USt). Nachdem

die Stadtgemeinde hoheitliche Aufgaben (z.B. Feuerwehrwesen, Bezirksverwaltung)

und unternehmerische Aufgaben (z. B. Kanal, Müll, Freibäder) zu erfüllen hat ist hier

differenziert vorzugehen.

Hoheitsbereich:

Umsatzsteuertechnisch sind diese Organisationseinheiten „Endverbraucher“ d.h. bei

Ausgaben wird die Umsatzsteuer zum Kostenfaktor (Budgetwirksam). Einnahmen

brauchen nicht mit Umsatzsteuer vorgeschrieben werden.

Betrieblichen Bereich:

ein Vorsteuerabzug ist möglich die USt wird daher nicht zum Kostenfaktor,

Einnahmen müssen jedoch „verustet“ werden.

Besonderheiten ergeben sich auch bei Rechnungen aus dem Ausland, aufgrund der

Komplexität der Materie wird im Zweifelsfall die Abstimmung mit der

Stadtbuchhaltung empfohlen.

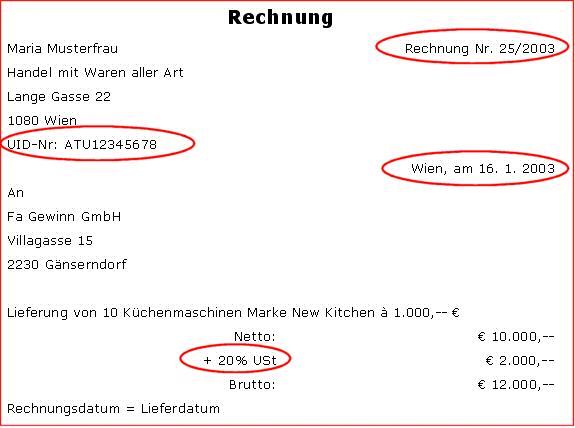

Eingangsrechnungen (Rechnungen von Lieferanten etc.) müssen die im § 11

UStG vorgeschriebenen Merkmale enthalten (Bsp. siehe S 12), ansonsten dürfen

diese nicht als Grundlage für die Erstellung einer Auszahlungsanordnung

herangezogen werden:

Name und Anschrift des liefernden od. leistenden Unternehmers

Name und Anschrift des Empfängers

Menge und Bezeichnung der gelieferten Gegenstände od. Leistung

Tag der Lieferung oder Leistungszeitraum

Entgelt und Steuersatz (Bei Steuerbefreiung entspr. Hinweis)

Entfallender Steuerbetrag

Entgelt für die L + L (Bruttobetrag)

Ausstellungsdatum

Fortlaufende, eindeutige Nummerierung

UID Nummer des Unternehmers

Bei „Kleinbetragsrechnungen“ (€ 150,00 Gesamtbetrag) genügen folgende

Angaben:

Name und Anschrift des liefernden od. leistenden Unternehmers

Menge und Bezeichnung der gelieferten Gegenstände od. Leistung

Tag der Lieferung oder Leistungszeitraum

das Entgelt und der Steuerbetrag in einer Summe

der Steuersatz

die Haushaltssatzung:

Die Haushaltssatzung ist ein internes Regelwerk zur Abwicklung des städtischen

Haushaltes, und wird jährlich mit dem Voranschlag durch den Gemeinderat

beschlossen. Die für den Mittelbewirtschafter wichtigs ten Reglements sind:

Deckungsklassen:

Kredite mehrere VASten werden zusammengefasst, innerhalb dieses Betrages kann

variiert werden. Diese sind im § 7 HHSdefiniert (Abrufbar im Intranet) .

6

Mehreinnahmen:

über Mehreinnahmen (Überschreitung des Budgetansatzes) können Mehrausgaben,

sofern ein Zusammenhang besteht bedeckt werden (z. B.: Mehreinnahmen aus

Verkauf eines KFZ können für den Ankauf ieses verwendet werden).

Virement: Mittelübertragung innerhalb nicht deckungsfähiger VASten

Ausgabenverfügung:

die Verfügung (Beauftragung eines Rechtsgeschäftes z. B. Auftrag) von Ausgaben

obliegt dem Gemeinderat und im Rahmen der von ihm erteilten Ermächtigungen dem

Stadtsenat, den Ausschüssen und dem Bürgermeister (Bürgermeister-Stellv ertreter

und Stadträten).

Unterfertigung von Auszahlungsanordnungen:

welche Funktionsträger bis zu welcher Höhe Auszahlungsanordnungen unterfertigen

dürfen.

(Wertgrenzen für beide Punkte und Dienstanordnungen etc. siehe Pkt. Variable

Auflistungen)

die Bestandteile einer Verrechnungsanordnung:

Jede Einnahme bzw. Ausgabe bedarf einer Verrechnungsanordnung

(Auszahlungsanordnung bzw. Annahmeanordnung, Verlagsabrechnung), deren

Bestandteile sich aus vorstehender Gesetzen bzw. Verordnungen ergeben:

anweisende Dienststelle

Verrechnungsanweisung (Voranschlagsstelle)

Betrag und Umsatzsteuercode

Bezeichnung des Empfängers, dessen Anschrift Bankverbindung

Zahlungsgrund/Grund der Einnahme

Fälligkeit der Zahlung

Haushaltsjahr

Verfügung

Eigenhändige Unterschrift des Anordnungsbefugten

Darüber hinaus können diese Anordnungen „freiwillige“ Bestandteile (z. B.

Kundennummer, Rechnungsnummer KST, KTR etc.) enthalten. Die Übermittlung

kann, sofern die Reproduzierbarkeit gegeben ist auch elektronisch erfolgen (z. B.

Annahmeanordnungen AKT 2000).

Bevor jedoch eine Auszahlungsanordnung erstellt wird, sind in der Regel bereits so

genannte Mittelbindungen vorzunehmen. Hierbei handelt es sich meist um eine

Reservierung (Budgetmittel einer VAST können unterteilt/vorreserviert werden) bzw.

einen Auftrag (Beauftragung eines Unternehmens bzw. interner Leistungsanbieter [z.

B. Wirtschaftshof] zu einer Lieferung oder Leistung).

Geregelt wird dies in Dienstanordnungen (Nummer siehe Pkt. variable Auflistungen

Dienstanordnungen zu Verfügung bzw. Beauftragungen).

die Organisation des öffentlichen Rechnungswesens

(Schwerpunkt Stadtgemeinde Salzburg):

Trennung Anordnung und Vollzug:

Grundsätzlich ist im öffentlichen Rechnungswesen die Trennung zwischen

Anordnung (Fachamt) und Vollzug (Rechnungsstellen) zu beachten in der

Stadtgemeinde wird dies wie folgt vollzogen:

7

Durch das Fachamt wird die Auszahlungsanordnung nach sachlicher und

rechnerischer Prüfung der in einer Eingangsrechnung fakturierten Lieferung(en) oder

Leistung(en) erstellt.

Diese wird durch die Stadtbuchhaltung nochmals geprüft (Kontierung, Unterschriften,

Beschluss, Zahlungsempfänger, rechn. Richtigkeit) und gegebenenfalls zur

Mängelbehebung an das Fachamt retourniert.

Die Stadthauptkasse veranlasst nach Prüfung durch die Stadtbuchhaltung die

Auszahlung.

die Wichtigsten Aufgaben der Dienststellen im Rahmen der Finanzabwicklung:

Fachämter:

Erstellung des Jahresbudgets, Prüfung der sachlichen und rechnerischen Richtigkeit

Erstellung der Verrechnungsunterlagen.

Finanzverwaltung:

Erstellung des Voranschlages, Bedeckungsäußerungen, Darlehensaufnahmen,

Zahlungserleichterungen, Nachlässe und Abschreibung uneinbringlicher

Forderungen.

Buchhaltung:

Buchführung und Erstellung der Rechnungsabschlüsse für den Magistrat, Stiftungen

und Sondervermögen nach den Grundsätzen der Kameralistik, betriebliches

Rechnungswesen (Bilanzen für die Betriebe der Abt. 7, Kostenrechnung,

Kalkulationen), Prüfung sämtlicher Verrechnungsanordnungen, Kreditüberwachung.

Stadtkasse:

Abwicklung des baren und unbaren Zahlungsverkehrs, Verwahrung von

Kassenbeständen, Sparbüchern, Wertpapieren etc. Prüfung der Neben- und

Verlagskassen.

Kontrollorgane:

Das Kontrollamt (Innenkontrolle) zur Gebarungsprüfung, weiter Kontrollorgane

(Außenkontrolle) sind der Landesrechnungshof (Rechnungshofgesetz) und der

(Bundes)Rechnungshof.

8

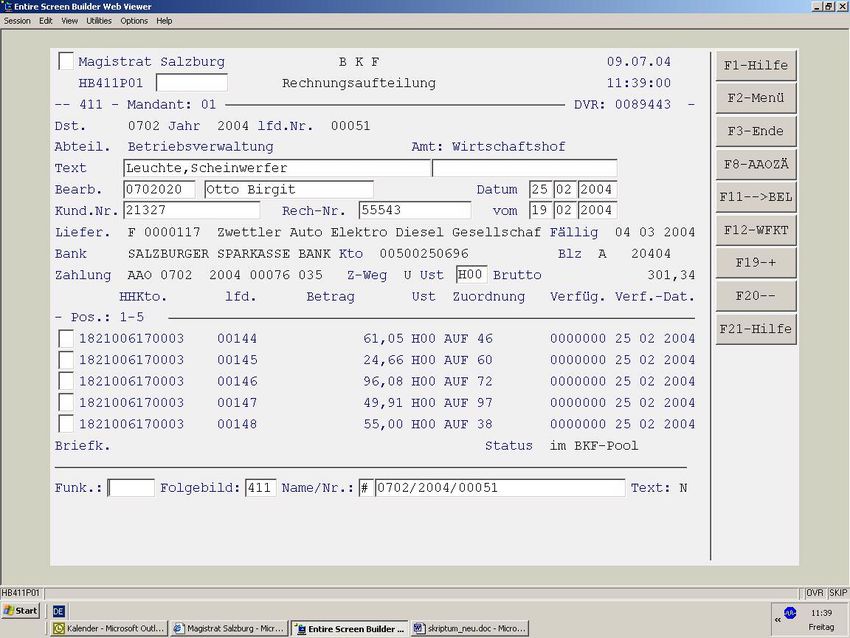

das Finanzsystem BKF:

Die Abwicklung der Finanzgebarung erfolgt unter Zuhilfenahme des BKF

(Betriebswirtschaftlich Kamerales Finanzsystem). Die wichtigsten Folgebilder bzw.

Parameter für die Mittelbewirtschafter werden in der Folge kurz dokumentiert.

Für Mitarbeiter die vermehrt mit Buchhaltungstätigkeit befasst sind, wird aufgrund der

Komplexität des Systems eine Schulung durch die Schulungsbeauftragte der Mag.

Abt. 08/01 empfohlen.

Die Haushaltsüberwachung Kreditprüfung erfolgt im FB 141:

Das FB 291 zeigt alle Einzelbuchungen ab den Stati „geprüft bzw. erstattet“

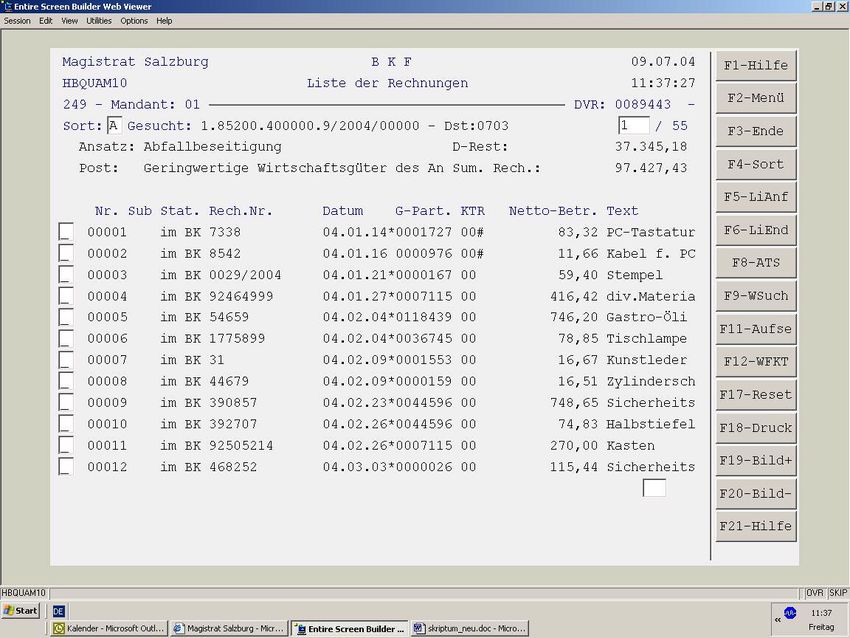

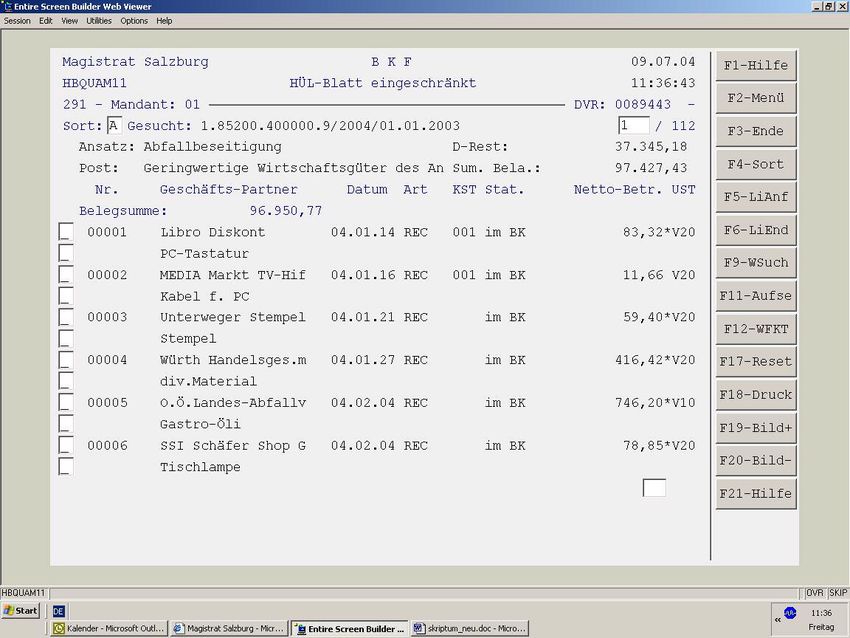

9das FB 249 zeigt alle erfassten Rechnungen zu einer VAST:

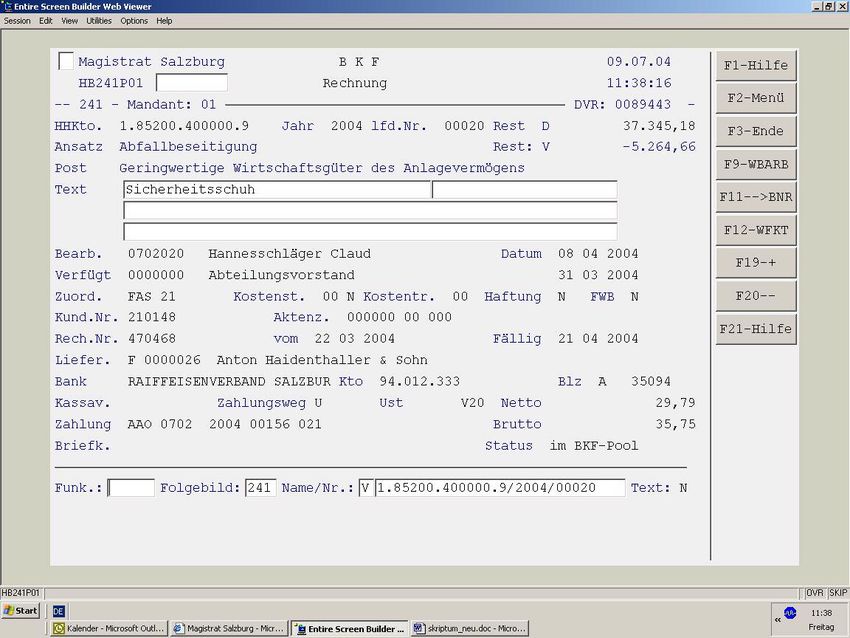

In den FB 241 (Einzelbuchung) bzw. 411 (aufgeteilte Rechnung) werden

Eingansrechnungen erfasst:

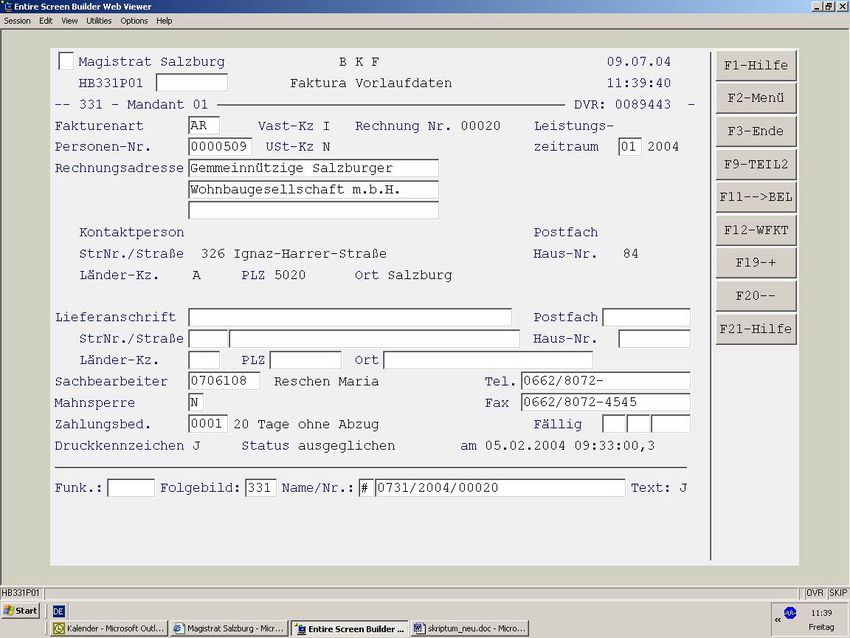

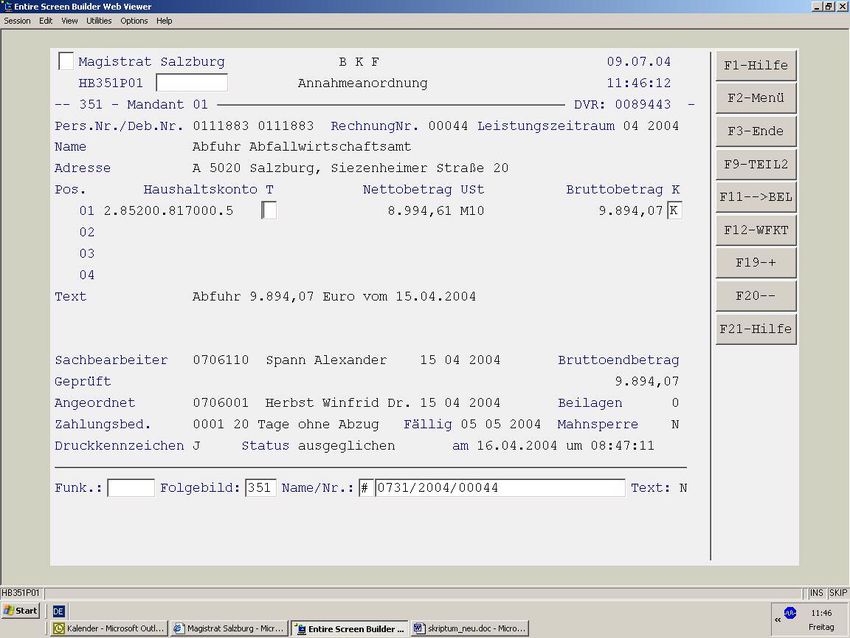

10Einnahmen werden in den FB 331 (Fakturen) und FB 351 (Annahmen) erfasst

1112

Rechnung gem. § 11 UStG 1994:

Kleinbetragsrechnungen (Gesamtbetrag der Rechnung unter 150,--€)

sind von dieser Änderung nicht berührt. Diese können daher wie bisher

ausgestellt werden.

Variable Auflistungen:

Auflistung über Wertgrenzen, gültigen Dienstanordnungen, Kontaktpersonen etc.

diese wird um eine optimale Aktualität zu gewährleisten im Rahmen des jeweiligen

Kurses verteilt.

13Sie können auch lesen