Kauf von Wohneigentum: Schweizer Mittelstandsfamilien müssen mobil sein - Comparis.ch

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Medienmitteilung Kauf von Wohneigentum: Schweizer Mittelstandsfamilien müssen mobil sein Ein Bruttoeinkommen von 10’000 Franken im Monat reicht meist nur in ländlichen Regionen für den Kauf von Wohneigentum. Teuer ist ein Eigenheim vor allem in den grossen Agglomerationen, der Region Zug und Schwyz. Das zeigt eine Analyse von comparis.ch. «Wer sich Wohneigentum leisten will, muss häufig örtlich flexibel sein», sagt Comparis-Finanz-Experte Frédéric Papp. Zürich, 13. Juni 2019 – Die rekordtiefen Hypothekarzinsen lassen Schweizer Mittelstandsfamilien von den eigenen vier Wänden träumen. Allerdings: Die Anforderung für den Erhalt einer Hypothek stellt auch für viele Haushalte mit einem guten Einkommen eine unüberwindbare Hürde dar. Der Vergleichsdienst comparis.ch mit dem grössten Online-Marktplatz für Immobilien in der Schweiz hat in einer Analyse die Tragbarkeit bei monatlichen Bruttoeinkommen von 10’000 bis 16’700 Franken untersucht. Ein monatliches Bruttoeinkommen von 10’000 Franken reicht etwa für eine Familie im Kanton Zürich kaum für die Finanzierung einer Eigentumswohnung. «Wer den Traum der eigenen vier Wände realisieren will, muss in vielen Fällen örtlich flexibel sein», beobachtet Comparis-Finanz-Experte Frédéric Papp. Comparis hat in seiner Analyse die Einkommen ins Verhältnis zu den jeweiligen Median-Inserate-Preisen für eine Eigentumswohnung in Schweizer Bezirken gesetzt (vgl. Methodik). Dabei wurden folgende Merkmale für die Eigentumswohnung definiert: 4,5 bis 5,5 Zimmer mit einer Wohnfläche von 115 bis 135 Quadratmetern. Weitere Merkmale wie Lage oder Qualität der Wohnung (Ausbaustandard) wurden nicht berücksichtigt. Über die Kantonsgrenzen schauen Der Knackpunkt ist für viele Familien die Erfüllung der sogenannten Tragbarkeitsbedingung. Die Bankbranche orientiert sich dabei an der Regel, wonach die Wohnkosten maximal ein Drittel des Monatseinkommens betragen sollten (vgl. Methodik). Eine Familie mit einem Bruttoeinkommen von bis zu 10’000 Franken erhält gemäss dieser Tragbarkeitsregel nur Eigenheime, deren Kaufpreis 680’000 Franken nicht übersteigt. «In diesem Preissegment ist es für die Familie schwierig, im Kanton Zürich eine wie oben definierte Eigentumswohnung zu erwerben», so Papp.

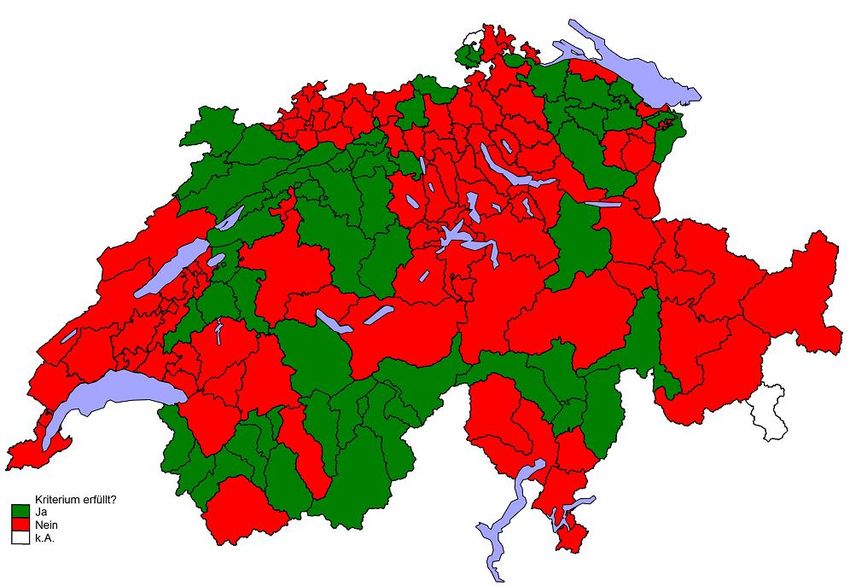

Bezirke mit Median-Inserate-Preisen bis 680’000 Franken

Die Familie müsste stattdessen in andere Kantone ziehen. Im solothurnischen Bezirk Olten beispielsweise

liegt der Median bei 640’000 Franken. Die aargauischen Bezirke Kulm, Zofingen und Zurzach weisen Median-

Werte zwischen 616’000 und 660’000 Franken auf. Der Bezirk Brugg rutscht mit einem Median von

679’000 Franken ebenfalls gerade noch in den grünen Bereich. Erschwinglich ist für einen Haushalt mit einem

monatlichen Bruttoeinkommen von 10’000 eine entsprechende Eigentumswohnung auch in den Bezirken

Frauenfeld (TG), Toggenburg (SG) und Münchwilen (TG) mit Median-Werten von 623’000, 628’000 und

646’000 Franken.

comparis.ch AG

Birmensdorferstrasse 108

CH-8003 Zürich

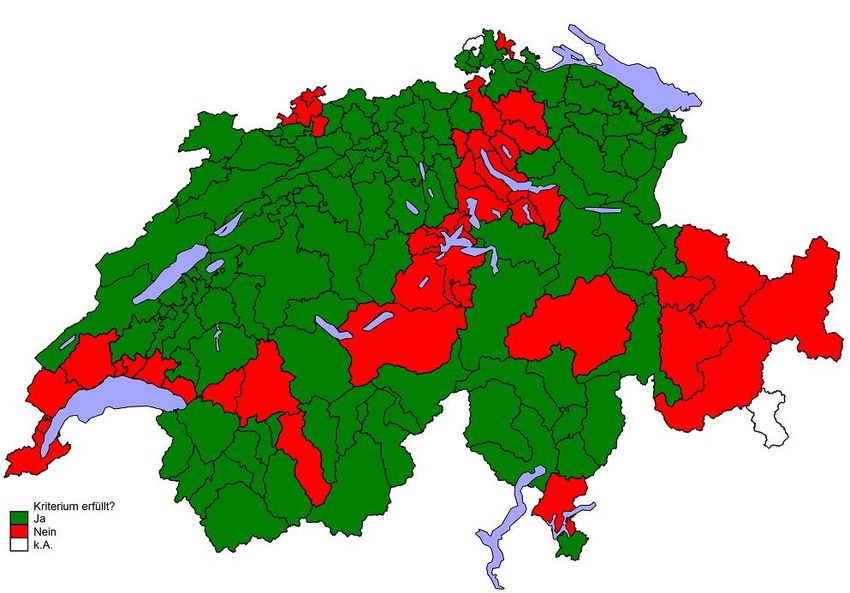

Bezirke mit Median-Inserate-Preisen bis 850’000 Franken

Eine im Kanton Zürich wohnhafte Familie mit einem Bruttoeinkommen von monatlich 12’500 Franken oder

150’000 Franken pro Jahr erhält gemäss der Tragbarkeitsregel eine entsprechende Eigentumswohnung von

maximal 850’000 Franken. Im Bezirk Dielsdorf beträgt der Median 850’000 Franken. Ein Kauf ist auch in den

Bezirken Andelfingen (740’000 Franken) und Hinwil (825’000 Franken) möglich.

comparis.ch AG

Birmensdorferstrasse 108

CH-8003 Zürich

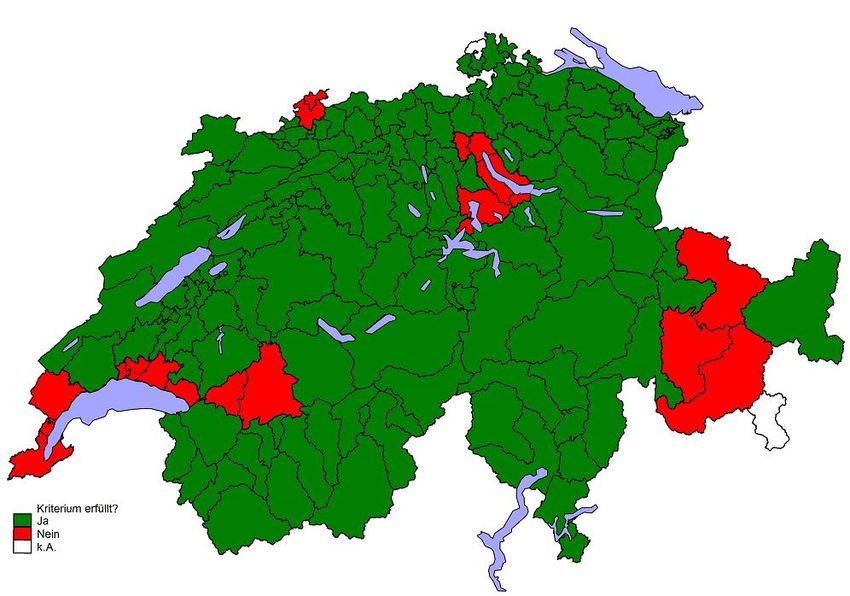

Bezirke mit Median-Inserate-Preisen bis 1 Million Franken

Rund 180’000 Franken Jahreseinkommen oder monatlich 15’000 Franken sind nötig für eine

Eigentumswohnung von maximal 1 Million Franken. Ein Einkommen in etwa dieser Höhe braucht es in Uster

mit einem Medianwert von 990’000 Franken. Bei den Zürcher Bezirken liegt in Winterthur der Median bei

858’000 Franken, in Pfäffikon bei 875’000 Franken. Bülach und Affoltern kommen auf je 895’000 Franken.

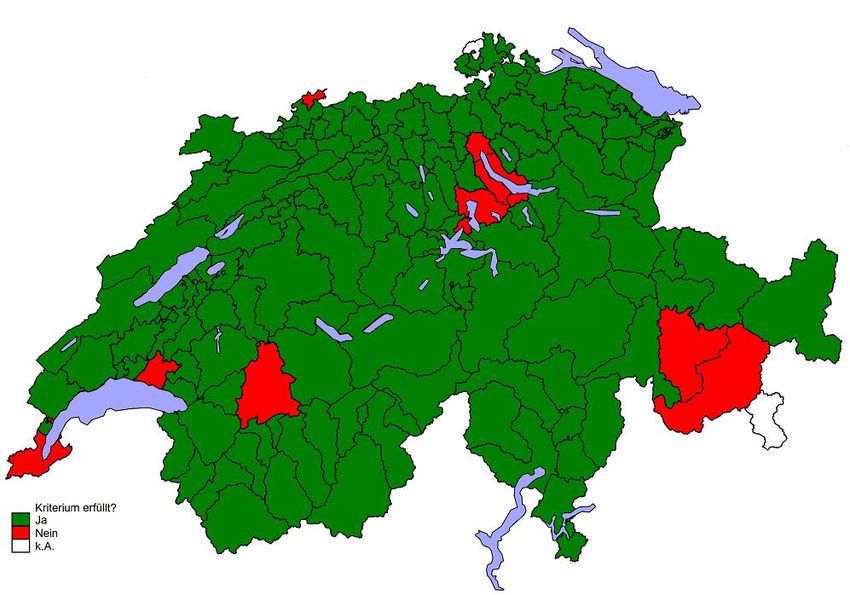

In der Deutschschweiz schlägt Zürich nach oben aus

Im Stadtbezirk Zürich, den beiden Zürichsee-Bezirken Horgen und Meilen, im Kanton Zug sowie in den

Schwyzer Bezirken Höfe und Küssnacht genügt selbst ein Einkommen von 16’700 Franken pro Monat

(Jahreseinkommen von gut 200’000 Franken) in der Regel nicht für die oben definierte Eigentumswohnung.

Das Bruttoeinkommen ermöglicht den Kauf von Wohneigentum im Wert von maximal 1,14 Millionen Franken.

Der Medianpreis für die Standard-Eigentumswohnung in den genannten Bezirken liegt mit 1,15 Millionen

(Höfe) bis 1,67 Millionen Franken (Zürich) teilweise sogar deutlich über dieser Schwelle.

In den Bezirken Obersimmental-Saanen (BE), Maloja und Valbella sind die Immobilienpreise durch die

hochpreisigen Tourismusdestinationen Gstaad, St. Moritz und Lenzerheide getrieben. Deshalb gehören sie zu

den Bezirken, in denen der Medianwert des Preises für die oben definierte Eigentumswohnung über der

Limite von 1,15 Millionen Franken liegt.

comparis.ch AG

Birmensdorferstrasse 108

CH-8003 ZürichBezirke mit Median-Inserate-Preisen bis 1,14 Million Franken

Wenig Chancen auf Wohneigentum auch in Basel-Stadt und in der Genferseeregion

In Basel-Stadt verdienen Mittelstandsfamilien selbst mit einem monatlichen Einkommen von 16‘700 Franken

(Jahreseinkommen von rund 200‘000 Franken) zu wenig für eine wie oben definierte Eigentumswohnung. Sie

müssten in die baselländlichen Bezirke Arlesheim, Liestal, Laufen, Sissach und Waldenburg ausweichen.

Zu teuer ist die oben definierte Eigentumswohnung selbst für Familien mit 16’700 Franken Einkommen im

Kanton Genf und im Waadtländer Seebezirk Lavaux-Oron. Eng wird es auch in der Stadt Lausanne mit einem

Medianpreis von 1,12 Millionen Franken. Ein Bruttoeinkommen von mindestens 15’000 Franken ist nötig, um

eine solche Wohnung im Genfer Seebezirk Nyon erwerben zu können. Gemässigter sind die Median-Preise in

den welschen, ländlich geprägten Bezirken Gros-de-Vaud mit 750’000 Franken, Jura-Nord vaudois mit

700’000 Franken und in Broye-Vully mit knapp 687’000 Franken. In diesen Bezirken braucht es immer noch

ein Bruttoeinkommen von über 10’000 (Broye-Vully) bis 11’000 Franken (Gros-de-Vaud) pro Monat, um die

von Comparis beschriebene Eigentumswohnung zu erwerben.

Dehnbare Tragbarkeits-Regel

Die oben genannte Tragbarkeitsregel mit einem kalkulatorischen Zinssatz von 5 Prozent ist nicht sakrosankt

und wurde weder vom staatlichen Regulator noch von der Schweizerischen Bankiervereinigung (SBVg)

formuliert. Die SBVg verlangt indes von Ihren Mitgliedern, den kalkulatorischen Zinssatz mit Vorsicht zu

ermitteln. Dabei könne auf langfristige Mittelwerte als Berechnungsgrundlage zurückgegriffen werden. Zum

Vergleich: Der Hypothekarzins lag zwischen 1960 und bis vor Beginn der Tiefzinsphase 2008 durchschnittlich

bei knapp 5 Prozent.

«Es gibt Banken die mit einem kalkulatorischen Zins von weniger als 5 Prozent rechnen. Erfahrungsgemäss

werden 4,5 Prozent aber nicht unterschritten», so Papp.

comparis.ch AG

Birmensdorferstrasse 108

CH-8003 ZürichWeiterführende Links

https://www.swissbanking.org/de/services/bibliothek/richtlinien

https://www.snb.ch/de/mmr/reference/stabrep_2018/source/stabrep_2018.de.pdf

Methodik

Die Grundlage für die Analyse bildete die Berechnung der Medianpreise pro Schweizer Bezirk für eine von

Comparis definierte Standard-Eigentumswohnung mit 4,5 bis 5,5 Zimmern und einer Wohnfläche von 115 bis

135 Quadratmetern. Qualitative Parameter wie Ausbaustandard oder Lage wurden nicht berücksichtigt. Es

wurden die auf comparis.ch publizierten Verkaufsangebote seit 2018 bis Mitte Mai 2019 ausgewertet. Danach

wurden für Haushalte mit einem monatlichen Bruttoeinkommen von 10’000, 12’500, 15’000, und 16’700

Franken berechnet, bis zu welchem maximalen Kaufpreis sie gemäss der Tragbarkeitsregel noch einen

Hypothekarkredit erhalten würden. Die Tragbarkeitsberechnungen erfolgten nach der in der Bankbranche

üblichen Regel, wonach die Wohnkosten nicht mehr als ein Drittel des Monatseinkommens betragen sollten:

Gerechnet wurde nicht mit der effektiven Zinsbelastung, sondern mit einem kalkulatorischen Zinssatz von

5 Prozent der Hypothekarschuld. Für Neben- und Unterhaltskosten wurde 1 Prozent des Verkehrswerts

veranschlagt. Die monatlichen Amortisationskosten errechnen sich aus der Reduktion der Hypothekarschuld

binnen 15 Jahren auf zwei Drittel des Belehnungswerts der Liegenschaft. So ergaben sich Preise von

680’000, 850’000, 1’000’000 und 1’137’000 Franken. Dabei nahm Comparis jeweils an, dass die Haushalte

die Eigenkapitalanforderungen von 20 Prozent des Kaufpreises erfüllten.

Disclaimer:

1. Es wurde nicht zwischen nahezu gleichen Wohnungen verglichen, weil qualitative Parameter nicht

miteinbezogen wurden. 2. Es gibt in jedem Bezirk Wohnungen unterhalb oder oberhalb des Medianpreises zu

kaufen 3. Die Auswahl ist möglicherweise für die im Betrachtungszeitraum zum Kauf angepriesenen

Wohnungen nicht repräsentativ. Dies ist hauptsächlich deshalb der Fall, weil den Inseraten teilweise keine

Preise angegeben werden und nicht alle zu verkaufende Objekte auf Plattformen ausgeschrieben werden.

4. Der tatsächliche Kaufpreis kann vom inserierten Preis abweichen.

Weitere Informationen:

Frédéric Papp

Finanz-Experte

Telefon: 044 360 34 30

E-Mail: media@comparis.ch

comparis.ch

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und

Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos

und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch

die Entscheidungskompetenz der Konsumenten. Gegründet 1996 vom Ökonomen Richard Eisler beschäftigt das Unternehmen heute rund 180

Mitarbeiter in Zürich.

comparis.ch AG

Birmensdorferstrasse 108

CH-8003 ZürichSie können auch lesen