Aufgaben- und Finanzplan 2021-2024 - Botschaft Vorlage des Regierungsrats vom 12. August 2020 - Kanton Aargau

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Botschaft

Aufgaben- und Finanzplan 2021–2024

Botschaft

Vorlage des Regierungsrats vom 12. August 2020

Aufgaben- und Finanzplan 2021 – 2024

PE-3000214_Staatskanzlei_UG_Botschaft_Brosch.indd 3 18.08.20 09:38

PE-3000214_Staatskanzlei_UG_Botschaft_Brosch.indd 4 18.08.20 09:38

REGIERUNGSRAT 12. August 2020 BOTSCHAFT AN DEN GROSSEN RAT 20.212 Aufgaben- und Finanzplan 2021–2024

Sehr geehrte Frau Präsidentin Sehr geehrte Damen und Herren Wir unterbreiten Ihnen die Vorlage zum Aufgaben- und Finanzplan 2021–2024 und stellen Ihnen Antrag 1. Für das Budget 2021 wird die durchschnittliche prozentuale Erhöhung der Löhne auf 0,5 % festge- legt. 2. Für das Budget 2021 wird die ordentliche Kantonssteuer auf 93 %, die Spitalsteuer auf 15 %, der Steuerzuschlag Finanzausgleich für natürliche Personen auf 1 % und für juristische Personen auf 5 % festgelegt. 3. Das Budget 2021 der 43 Aufgabenbereiche wird beschlossen. 4. Die Planjahre 2022–2024 der 43 Aufgabenbereiche werden genehmigt. Regierungsrat Aargau Beilage • Aufgaben- und Finanzplan 2021–2024 2 von 79 2 von 79

Editorial

Der Aufgaben- und Finanzplan (AFP) 2021–2024 ist ein Übergangs-AFP. Während der Covid-19-

Pandemie gilt es in Varianten zu denken und mit Eventualplanungen zu arbeiten. Dies bedingt, dass

der Regierungsrat seine Planungsannahmen regelmässig den aktuellen Prognosen und Entwicklun-

gen entsprechend aktualisieren muss. Dazu werden insbesondere die volkswirtschaftlichen Progno-

sen und die Steuerprognose laufend überprüft. Zudem wird die finanzielle Langfristperspektive in den

nächsten Monaten komplett überarbeitet.

Der Fokus des Regierungsrates liegt vor dem Hintergrund dieser unsicheren Prognosen zur Auf-

wand- und Ertragsentwicklung vor allem auf dem Budget 2021, welches dank der in guten Zeiten ge-

bildeten Reserven ausgeglichen ist. Die Planjahre 2022–2024 hingegen sind zum heutigen Zeitpunkt

mit sehr grossen Unsicherheiten belastet. Wir befinden uns in einem laufenden Prozess mit immer

wieder neuen Erkenntnissen und Auswirkungen zur Covid-19-Pandemie. Wir gehen davon aus, dass

im Frühjahr 2021 diese Erkenntnisse gefestigter sind und wir auf der Grundlage einer aktuellen finan-

ziellen Langfristperspektive das neue Entwicklungsleitbild (ELB) 2021–2030 verabschieden und eine

finanzpolitische Standortbestimmung vornehmen können.

Oberstes Ziel des Regierungsrates ist es, dass der Aargauer Staatshaushalt nach der erfolgreich

umgesetzten Haushaltsanierung durch die Covid-19-Pandemie nicht wieder in Schieflage gerät. Wir

verfügen über solide Voraussetzungen für die Bewältigung der anstehenden Herausforderungen. Der

Finanzhaushalt ist strukturell ausgeglichen, seit dem Start der Haushaltsanierung im Jahre 2017

konnten die Schulden um rund 470 Millionen Franken reduziert werden und gleichzeitig verfügen wir

mit der im gleichen Zeitraum aufgebauten Ausgleichsreserve von rund 483 Millionen Franken über

ein stabiles Fundament. Mit dieser Reserve kann nicht nur das Budget, sondern falls nötig die ge-

samte AFP-Periode bis 2024 ausgeglichen werden. Über die effektive Mittelverwendung der Aus-

gleichsreserve will der Regierungsrat aber erst im Rahmen der finanzpolitischen Standortbestim-

mung im nächsten Frühjahr entscheiden.

Kurzfristig herrscht Klarheit. Das Budget 2021 ist ausgeglichen. Überstürzte Budgetkürzungen sind

nicht nötig. Der Kanton Aargau ist nach wie vor ein verlässlicher Partner für die Aargauer Bevölke-

rung und Wirtschaft. Wenn sich die Dunstschwaden der Covid-19-Pandemie lichten und die neuen

Erkenntnisse zur finanzpolitische Lage vorliegen, wird der Regierungsrat zusammen mit dem Gros-

sen Rat aus einer Position der Stärke die strategischen Weichen für die nächsten Jahre stellen. Es

braucht jetzt Zuversicht und Besonnenheit und keine politische Hektik mit Entscheidungen, welche

die wiedererlangte Handlungsfreiheit unnötig einschränken.

Aargauer Regierungsrat

3 von 79

Zusammenfassung Gesamtergebnis Der Aufgaben- und Finanzplan (AFP) 2021–2024 weist ein ausgeglichenes Budget 2021 auf sowie Fehlbeträge in den Planjahren 2022–2024 zwischen 64,1 und 146,8 Millionen Franken. Tabelle 1: Ergebnis nach finanziellen Steuergrössen in Millionen Franken R 2019 B 2020 B 2021 %-D VJ P 2022 P 2023 P 2024 Saldo Finanzierungsrechnung 0.0 -52.2 0.0 -100.0% 146.8 64.1 87.3 Anmerkung: (+) Aufwandüberschuss; (-) Ertragsüberschuss; Rundungsdifferenzen sind möglich Der Budgetausgleich erfordert eine Entnahme aus der Ausgleichsreserve in der Höhe von 120,5 Mil- lionen Franken. Ohne diesen Ausgleich würde – hauptsächlich aufgrund von Steuermindererträgen infolge der Covid-19-Pandemie – ein entsprechend hohes Defizit resultieren. Die Ausgleichsreserve verfügt nach der Entnahme für den Budgetausgleich 2021 noch über einen Bestand von 362,8 Millio- nen Franken. Damit könnten aus heutiger Sicht auch die Fehlbeträge in den Planjahren vollständig ausgeglichen werden. Auswirkungen der Covid-19-Pandemie Die Covid-19-Pandemie wird auch im Kanton Aargau einen beträchtlichen volkswirtschaftlichen Schaden verursachen. Aussagen über das Ausmass und die Zeitverhältnisse des Rückgangs oder Einbruchs sind noch mit grossen Unsicherheiten behaftet. Demzufolge sind auch die Auswirkungen auf die Finanzen des Kantons noch nicht vollständig absehbar. Die konjunkturelle und wirtschaftliche Entwicklung hängt von sehr vielen Faktoren ab, die auf kantonaler Ebene kaum beeinflussbar sind (zum Beispiel Konsum, Investitionen, Export). Dies hat auch Folgen für die Prognosen zur Entwick- lung der Steuereinnahmen. Je nach Entwicklung muss aus heutiger Sicht mit jährlichen Minderein- nahmen in dreistelliger Millionenhöhe im Vergleich zum Aufgaben- und Finanzplan 2020–2023 ge- rechnet werden. Der Kanton Aargau hat mit den Massnahmenpaketen 'Wirtschaft' und 'Kultur' sehr rasch und gezielt auf eine Abfederung der wirtschaftlichen Auswirkungen der Covid-19-Pandemie hingewirkt und er wird dies in konkreten Fällen (bspw. bei den Spitälern oder beim öffentlichen Verkehr) ergänzend zu den Massnahmen auf Bundesebene auch noch weiterhin tun. Gleichzeitig plant der Regierungsrat laufend die nächsten Schritte. Der Aufgaben- und Finanzplan 2021–2024 ist als ein Übergangs-AFP zu betrachten, der unter den speziellen Bedingungen der Co- vid-19-Pandemie erstellt wurde. Vor dem Hintergrund der aktuell unsicheren Prognosen zur Auf- wand- und Ertragsentwicklung liegt der Fokus des Regierungsrats vor allem auf einem möglichst ver- bindlichen Budget 2021, welches dank der mit den guten Rechnungsergebnissen 2018 und 2019 gebildeten Reserven ausgeglichen gestaltet werden kann. Für die Defizite der Planjahre sollen dage- gen aufgrund der hohen Unsicherheiten vorläufig keine Mittel aus der Ausgleichsreserve in die Pla- nung aufgenommen werden. Mit der Erstellung des nächsten AFP erfolgt im Frühjahr 2021 eine fi- nanzpolitische Neubeurteilung, welche auch die Verwendung der Mittel der Ausgleichsreserve umfasst. Die Annahmen werden regelmässig den aktuellen Prognosen und Entwicklungen entsprechend an- gepasst. Parallel dazu wird auch die finanzielle Langfristperspektive aktualisiert, welche im Frühjahr 2021 vorliegen wird. Gegen Ende 2020 werden zudem neue Erkenntnisse über den Verlauf der Co- vid-19-Pandemie und erste konkretere Resultate zu den Auswirkungen für den Kanton Aargau ver- fügbar sein. Anhand dieser Grundlagen wird der Regierungsrat im Frühjahr 2021 das neue Entwick- lungsleitbild verabschieden und eine weitere finanzpolitische Standortbestimmung vornehmen. Ebenso werden zu diesem Zeitpunkt die Ergebnisse der Analyse der Steuerpolitik und die neue Steuerstrategie vorliegen, so dass eine umfassende Neubeurteilung der finanzpolitischen Ausgangs- lage für den Aufgaben- und Finanzplan 2022–2025 erfolgen kann. 4 von 79 4 von 79

Ziele und Schwerpunkte

Im Frühjahr 2020 hat die Covid-19-Pandemie viele Gewissheiten erschüttert und zu unerwarteten

Massnahmen für die Eindämmung der Pandemie, aber auch für die Eindämmung der wirtschaftli-

chen und gesellschaftlichen Folgen geführt. Zur Abfederung der wirtschaftlichen Auswirkungen der

Covid-19-Pandemie hat der Kanton Aargau ergänzend zu den Leistungen des Bundes Unternehmen

mit befristeten Massnahmen bei der Überbrückung von Liquiditätsengpässen unterstützt.

Dem Regierungsrat ist es ein Anliegen, gerade in solch anspruchsvollen Zeiten Orientierungspunkte

zu schaffen und zu Beginn der neuen Legislatur im Rahmen des Entwicklungsleitbilds mittel- bis

langfristige Strategien für den Kanton Aargau zu entwickeln. Dazu gehört eine finanzpolitische

Standortbestimmung mit einer umfassend aktualisierten finanziellen Langfristperspektive. Mit dem

Entwicklungsleitbild und einem Corona-Bericht wird der Regierungsrat auch aufzeigen, welche zu-

sätzlichen kurz- und mittelfristigen Massnahmen zur Unterstützung der wirtschaftlichen Entwicklung

im Zusammenhang mit den Auswirkungen der Covid-19-Pandemie allenfalls ergriffen werden.

Die Innovationsfähigkeit der Unternehmen ist weiterhin ein Schlüssel zur wirtschaftlichen Entwick-

lung. Die Unterstützung und Förderung des Wissens- und Technologietransfers zwischen Hochschu-

len und Forschungseinrichtungen einerseits und Unternehmen anderseits mit dem Programm High-

tech Aargau bleibt deshalb eine wichtige Zielsetzung. Die Aktivitäten und Angebote in den

Schwerpunktbereichen von Hightech Aargau werden kontinuierlich nachgefragt. Dem Grossen Rat

wird eine Vorlage für die Weiterführung und Verstetigung unterbreitet.

Der Lockdown zur Eindämmung der Covid-19-Pandemie hat weiter verdeutlicht, wie wichtig die zeit-

und ortsunabhängige Zusammenarbeit von Wirtschaft, Gesellschaft oder Gemeinden mit kantonalen

Stellen und zwischen kantonalen Stellen ist. Der Regierungsrat setzt die Strategie SmartAargau kon-

tinuierlich um und treibt die Modernisierung der Verwaltung auch in den nächsten Jahren mit wichti-

gen Projekten voran.

Vor dem Hintergrund einer langfristigen Sichtweise setzt der Regierungsrat weitere, strategische

Vorhaben um. So wird er die Organisation und die Ressourcen der Polizeikräfte des Kantons Aargau

evaluieren und den Handlungsbedarf analysieren, damit die polizeiliche Sicherheit in einer perma-

nent ändernden Sicherheitslage und ebenso bei ausserordentlichen Ereignissen auch zukünftig si-

chergestellt werden kann. Basierend auf einer Evaluation und im Rahmen eines Planungsberichts

nimmt der Regierungsrat eine grundlegende Standortbestimmung vor. Kurzfristiger Handlungsbedarf

besteht aufgrund personeller Lücken bei der Kantonspolizei vor allem in den Bereichen der Bekämp-

fung der technologiebasierten Kriminalität (Cyberkriminalität) und des Menschenhandels.

Um dem steigenden Raumbedarf an den Mittelschulen zu entsprechen, setzt der Regierungsrat die

neun vom Grossen Rat genehmigten Leitsätze zum Planungsbericht "Aargauer Mittelschulen: Ent-

wicklungsstrategie 2045" um. Für die Kapazitätserweiterung an den bestehenden Standorten laufen

in Wettingen und Baden bereits Projektierungs- und Planungsarbeiten und für die Standortsuche für

die beiden geplanten neuen Mittelschulen wird eine öffentliche Anhörung zur Standortfestlegung, der

Sicherung der Grundstücke und den Verpflichtungskrediten für die weiteren Planungsarbeiten folgen.

Strategische Ziele und Grundsätze im Gesundheitswesen werden im Rahmen der gesundheitspoliti-

schen Gesamtplanung erarbeitet, bevor wesentliche Projekte, wie die Totalrevision des Spitalgeset-

zes oder die Änderung des Pflegegesetzes, angegangen werden. Das Gesundheitswesen hat sich

insbesondere in Bezug auf die Finanzierung und die Steuerung verändert, was in die neue strategi-

sche Planung Eingang finden soll.

Schliesslich begegnet der Regierungsrat dem Klimawandel, indem er die Ziele des Bundes zum Kli-

maschutz unterstützt und mit geeigneten Massnahmen und Ressourcen die Emissionen von Treib-

hausgasen senkt. Gleichzeitig trifft er Massnahmen zur Anpassung an die Folgen der unvermeidba-

ren Auswirkungen des Klimawandels. Beim Klimaschutz und bei der Klimaanpassung sollen

Chancen genutzt und bestehende Risiken vermindert werden.

5 von 79

Zentrale Eckwerte des AFP 2021–2024 Die Prognosen zur Konjunkturentwicklung sind durch die wirtschaftlichen Folgen der Covid-19-Pan- demie geprägt. Für den Kanton Aargau wird im Jahr 2020 mit einem markanten Abschwung respek- tive einem rückläufigen Bruttoinlandprodukt (BIP) von -5,1 % gerechnet. In den Folgejahren wird eine schrittweise Erholung erwartet, so dass die Wirtschaftsleistung Ende 2021 oder Anfang 2022 wieder das Niveau vor Ausbruch der Pandemie erreichen könnte. Die Prognoseunsicherheit ist allerdings ausserordentlich hoch. Zum einen lässt sich das Ausmass des Wirtschaftseinbruchs schwer abschät- zen und andererseits hängt der weitere Konjunkturverlauf nicht nur von der epidemiologischen Lage und den begleitenden gesundheits- und wirtschaftspolitischen Massnahmen ab, sondern auch – und gesamthaft noch stärker – von der internationalen Entwicklung der Märkte. Der Ressourcenindex des Kantons Aargau im Budgetjahr 2021 sinkt auf 81,3 Prozentpunkte und dürfte auch 2022 noch weiter auf 80,3 Prozentpunkte sinken. Grundlage für das Budgetjahr 2021 sind die Bemessungsjahre 2015–2017. Die Bilanz dieser drei Jahre war für den Kanton Aargau durchzogen. Die Folge davon sind höhere Ausgleichszahlungen. Dies bedeutet aber auch, dass das Steuersubstrat in den anderen Kantonen in diesen Jahren schneller gewachsen ist als im Kanton Aargau. Ab 2024 wird mit einer Stabilisierung des Indexes und somit mit einer relativen Verbesse- rung des Kantons Aargau gerechnet. Die Investitionen bewegen sich in dieser AFP-Periode auf einem hohen Niveau. Neben den konstant hohen Investitionen in die Strasseninfrastruktur (bis zu knapp 200 Millionen Franken im Jahr 2024) wird vor allem im Bereich der Immobilien stärker investiert als in den vergangenen Jahren. So erfor- dert die demografische Bevölkerungsentwicklung zusätzliche Neubauten für Schulen und Sicherheit. Zudem sind 75 % der Gebäude des Kantons älter als 25 Jahre und müssen erneuert werden. Mit dem Reformvorhaben Immobilien wurden die Grundlagen geschaffen, damit diese Investitionen für die nächsten Generationen angegangen werden können. Der konsolidierte Aufwand steigt im Budget 2021 gegenüber dem Budget 2020 um 2,6 %. Mit rund 80 Millionen Franken wächst der schwer beeinflussbare Transferaufwand am stärksten; dieser bein- haltet unter anderem die grossen Aufwandbereiche Sonderschulung, Heime und Werkstätten, Hoch- schulen, Spitalfinanzierung, Prämienverbilligung, Ergänzungsleistungen und öffentlicher Verkehr. In den Planjahren 2022 und 2023 liegt das Aufwandwachstum über dem Wirtschaftswachstum. Der konsolidierte Aufwand bleibt zwischen den Planjahren 2023 und 2024 konstant, wodurch die Staats- quote per Ende der Planperiode wieder leicht sinkt. Die kantonalen Steuern werden im Budget 2021 um 108,4 Millionen Franken oder 4,7 % tiefer bud- getiert als im Vorjahr 2020. Mindereinnahmen sind sowohl bei den Kantonssteuern der natürlichen Personen als auch bei den Kantonssteuern der juristischen Personen zu erwarten. Hauptgrund dafür ist der zu erwartende Rückgang des BIP und damit der Einkommen und Gewinne im 2020 infolge der Auswirkungen der Covid-19-Pandemie. Ab dem Planjahr 2022 ist zudem ein Minderertrag von jährlich rund 46 Millionen Franken als Folge der geplanten Erhöhung des Pauschalabzugs für Versi- cherungsprämien und Sparkapitalzinsen im Zuge der Steuergesetzrevision 22 vorgesehen. Die Stra- tegie des Regierungsrats hinsichtlich einer Steuertarifsenkung für Unternehmen ist abhängig von den Erkenntnissen der finanziellen Langfristperspektive und vom Ergebnis der laufenden steuerpoliti- schen Analyse und der neuen Steuerstrategie, die im nächsten Frühjahr vorliegen soll. Eine Tarifsen- kung bei den Unternehmenssteuern muss in eine übergreifende Strategie eingebettet und unter dem Strich finanzierbar sein. Da es sich um einen Übergangs-AFP handelt, beim Erstellen noch viele Un- bekannte bestanden und die Ergebnisse aus der Anhörung Steuergesetzrevision noch nicht ausge- wertet sind, plant der Regierungsrat vorerst im Planjahr 2024 mit einem Minderertrag von 30 Millio- nen Franken. Die definitive Planung bezüglich Zeitpunkt und Umfang einer möglichen Gewinn- steuertarifsenkung erfolgt mit dem nächsten AFP. 6 von 79 6 von 79

Aufgrund der Entwicklung des Bestands der Spezialfinanzierung für den kantonalen Finanzausgleich

wird ab dem Jahr 2021 ein Steuerzuschlag von 1 % bei den natürlichen Personen beantragt (Antrag

2). Bei Beibehaltung der gegenwärtigen Steuerzuschläge fiele der Fondsbestand im Jahr 2021 unter

die in § 22 des Finanzausgleichsgesetzes definierte Zielbandbreite. Im Gegenzug beantragt der Re-

gierungsrat eine Senkung des ordentlichen Kantonssteuerfusses ab dem Jahr 2021 von 94 % auf

93 %. Mit dieser Steuerfusssenkung bleibt die Steuerbelastung für natürliche Personen konstant.

Weil diese Steuerfusssenkung auch für die juristischen Personen gilt, werden diese ab 2021 um 1 %

entlastet, was gerade vor dem Hintergrund des Konjunktureinbruchs eine zweckmässige Entlastung

der Unternehmen darstellt.

Im Budget 2021 ist kumuliert ein Schuldenabbau von 59,3 Millionen Franken enthalten. Die bisheri-

gen Fehlbeträge (§ 51 GAF) werden um 5,8 Millionen Franken reduziert. Die neuen Fehlbeträge wer-

den gemäss der Schuldenbremse (§ 20 GAF) um 21,1 Millionen Franken abgebaut. Zudem werden

die Schulden der Spezialfinanzierung Sonderlasten um 32,5 Millionen Franken abgetragen.

Der Regierungsrat beantragt für das Budgetjahr eine durchschnittliche Erhöhung der Löhne um

0,5 %. In den nachfolgenden Planjahren ist weiterhin eine Erhöhung von jährlich 1,0 % eingeplant.

Damit der Kanton Aargau für qualifizierte und leistungsfähige Arbeitnehmerinnen und Arbeitnehmer

weiterhin ein attraktiver Arbeitgeber bleibt, ist diese Erhöhung trotz der wirtschaftlich angespannten

Lage aufgrund der Covid-19-Pandemie sowie den daraus zu erwartenden Auswirkungen auf die

Wirtschaft angezeigt. Die Umfrage bei den Nachbarkantonen und beim Bund zeigt, dass deren

Budgetwerte für die Lohnentwicklung 2021 zwischen +0,5 % und +1,1 % liegen und im Durchschnitt

+0,7 % betragen. Der Lohnrückstand von 2014–2019 auf die Schweizer Wirtschaft beträgt gemäss

dem Bundesamt für Statistik (BFS) -1,2 %. Gemäss der UBS-Lohnumfrage beträgt der Lohnrück-

stand von 2015–2020 -1,0 % beziehungsweise gegenüber dem Bund -1,6 % und gegenüber den

Nachbarkantonen Basel-Landschaft, Basel-Stadt, Bern, Luzern, Solothurn, Zug und Zürich im Durch-

schnitt -2,7 %. Die beantragte durchschnittliche Erhöhung der Löhne um 0,5 % ist ein Mittelweg, wel-

cher die schwierige wirtschaftliche Lage aufgrund der Covid-19-Pandemie sowie der möglichst gerin-

gen Vergrösserung des Rückstands in der Lohnentwicklung des kantonalen Personals gegenüber

den Vergleichskantonen würdigt.

7 von 79

Ziele der Aufgaben- und Finanzpolitik Die Ziele der Aufgaben- und Finanzpolitik des Kantons Aargau beruhen auf der Verfassung des Kan- tons Aargau, dem Gesetz über die wirkungsorientierte Steuerung von Aufgaben und Finanzen (GAF) sowie auf dem Entwicklungsleitbild (ELB) des Regierungsrats. Grundsätze der Aufgabenerfüllung Die kantonalen Aufgaben sind effizient und wirksam zu erfüllen. Sie sind laufend auf ihre Tragbarkeit hin zu überprüfen und neue Aufgaben sind gemäss Wichtigkeit, Dringlichkeit und Subsidiarität zu pri- orisieren sowie unter Berücksichtigung der wirtschaftlichen, sozialen und ökologischen Entwicklung anzugehen. Die Steuerung der Aufgabenerfüllung erfolgt zusammen mit der Festlegung der Finan- zen. Für die Sicherstellung der kantonalen Aufgabenerfüllung ist finanzieller Handlungsspielraum zentral und die finanzpolitischen Grundsätze sind zu beachten. Finanzpolitische Grundsätze Eine nachhaltige und wachstumsorientierte Finanzpolitik sorgt für Stabilität und Chancengleichheit zwischen den Generationen, indem sie langfristig den politischen Handlungsspielraum bewahrt und damit die Voraussetzungen schafft, dass der Kanton seine wirtschaftlichen, gesellschaftlichen und ökologischen Zielsetzungen dauerhaft und wirksam erreichen kann. So verpflichten Verfassung und Gesetz den Kanton zu einem auf die Dauer ausgeglichenen Staatshaushalt und zu einer stabilen Staatsquote. Die Fehlbeträge der Finanzierungsrechnung sind im Rahmen der Schuldenbremse ab- zutragen. Die in der Vergangenheit entstandene Schuld infolge von Sonderlasten wird längerfristig über die Spezialfinanzierung Sonderlasten vollständig getilgt. 8 von 79 8 von 79

Zahlen im Überblick

Finanzierungsrechnung

in Millionen Franken R 2019 B 2020 B 2021 %-D VJ P 2022 P 2023 P 2024

Globalbudget 2'614.2 2'792.5 2'884.2 3.3% 2'985.6 3'032.9 3'065.0

Aufwand 3'861.8 4'065.9 4'197.4 3.2% 4'345.1 4'420.4 4'473.7

Ertrag -1'247.6 -1'273.4 -1'313.2 3.1% -1'359.5 -1'387.5 -1'408.7

LUAE -2'597.8 -2'845.7 -2'885.7 1.4% -2'847.0 -2'966.7 -2'962.2

Aufwand 1'742.0 1'566.6 1'614.2 3.0% 1'556.0 1'555.2 1'570.0

Ertrag -4'339.8 -4'412.2 -4'499.9 2.0% -4'403.0 -4'521.9 -4'532.2

= Erfolgsrechnung 16.3 -53.2 -1.5 -97.1% 138.6 66.2 102.8

- Abschreibungen* 215.0 256.5 298.2 16.3% 224.0 214.6 231.7

+ Abschreibungen Grossvorhaben Immobilien** - - 64.3 - 11.7 8.6 5.5

+ Investitionsrechnung 198.6 257.4 242.6 -5.8% 258.1 338.1 277.1

Aufwand 276.1 348.1 337.6 -3.0% 361.0 450.7 391.9

Ertrag -77.4 -90.7 -95.0 4.8% -102.8 -112.6 -114.8

- Nettoinvestitionen Grossvorhaben Immobilien** - - 7.2 - 37.6 134.2 66.5

= Finanzierungsrechnung 0.0 -52.2 0.0 -100.0% 146.8 64.1 87.3

Aufwand 5'664.3 5'724.0 5'908.0 3.2% 6'011.9 6'086.0 6'142.9

Ertrag -5'664.3 -5'776.2 -5'908.0 2.3% -5'865.0 -6'022.0 -6'055.7

Anmerkung: (+) Aufwand beziehungsweise Aufwandüberschuss; (-) Ertrag beziehungsweise Ertragsüberschuss; Rundungs-

differenzen sind möglich;

* Abschreibungen auf Sachanlagen Verwaltungsvermögen sowie Direktabschreibungen gemäss §§ 3 bis 5 DAF

** Berücksichtigung der Abschreibungen anstelle der Nettoinvestitionen bei Immobilienvorhaben ab 20 Millionen Franken ge-

mäss Finanzierungsmodell Reformvorhaben 'Immobilien' (Botschaft 20.65; § 10 DAF)

Finanzkennzahlen Kanton Aargau

in % R 2019 B 2020 B 2021 P 2022 P 2023 P 2024

Nettoverschuldungsquotient -5.0 -4.8 -1.9 4.1 9.9 12.9

Selbstfinanzierungsgrad 211.9 97.8 68.8 44.5 56.0 70.7

Zinsbelastungsanteil 0.2 0.1 0.2 0.2 0.2 0.2

Staatsquote 11.1 12.5 12.2 12.3 12.4 12.2

Steuerquote 5.6 5.8 5.4 5.2 5.3 5.3

Anmerkung: Die Definition der Kennzahlen ist der Beilage (Auswertungen) in Abschnitt VII enthalten.

Volkswirtschaftliche Kennzahlen Kanton Aargau (Stand: Juli 2020)

in % 2019 2020 2021 2022 2023 2024

Veränderung reales Bruttoinlandprodukt Schweiz 0.9 -6.2 4.9 2.8 2.1 1.8

Veränderung reales Bruttoinlandprodukt 1.1 -5.1 4.6 2.4 1.7 1.7

Veränderung nominales Bruttoinlandprodukt 1.5 -5.8 4.6 2.6 2.0 2.2

Teuerung Konsumentenpreise 0.4 -0.7 0.0 0.2 0.3 0.5

Arbeitslosenquote 2.5 3.6 4.1 3.7 3.4 3.1

Bevölkerungswachstum 1.1 1.0 1.2 1.2 1.2 1.2

Ressourcenindex 83.8 82.2 81.3 80.3 79.6 79.9

Anmerkung: Die Grundlagendaten stammen von folgenden Institutionen: BAK Economics AG, CS, interdepartementale Ar-

beitsgruppe Volkswirtschaft, EFV, KOF, SECO, SNB und UBS. Ab 2023 gilt das Potenzialwachstum.

9 von 79Budget 2021 im Überblick

Die 10 grössten Aufgabenbereiche (Aufwand Finanzierungsrechnung)

Übersicht

Ertrag Finanzierungs-

rechnung

Schuldenabbau

Budget 2021

-59.3

Millionen

Franken

10 von 79 10 von 79Inhaltsverzeichnis

1. Umfeldentwicklung ................................................................................................................... 13

1.1 Volkswirtschaftliche Rahmenbedingungen ............................................................................ 13

1.2 Alternative Konjunkturszenarien ........................................................................................... 14

1.3 Finanzielle Ausgangslage ..................................................................................................... 16

1.3.1 Entwicklung Finanzlage Kanton Aargau ........................................................................ 16

1.3.2 Abschluss Gesamtsicht Haushaltsanierung .................................................................. 17

1.3.3 Entwicklung Schulden .................................................................................................. 19

1.3.4 Rating von Standard & Poor’s....................................................................................... 20

1.4 Finanzausgleich ................................................................................................................... 20

1.4.1 Finanzausgleich Bund – Kantone ................................................................................. 20

1.4.2 Finanzausgleich Kanton – Gemeinden, Steuerzuschläge .............................................. 22

1.5 Schweizerische Nationalbank und weitere Beteiligungen ...................................................... 24

2. Neuerungen im AFP 2021–2024 ............................................................................................... 27

3. Im Fokus .................................................................................................................................... 28

3.1 Auswirkungen Covid-19-Pandemie auf AFP 2021–2024 ....................................................... 28

3.2 SmartAargau ........................................................................................................................ 29

3.3 HR Strategie ........................................................................................................................ 32

4. Aufgaben ................................................................................................................................... 33

4.1 Schwerpunkte des Regierungsrats im AFP 2021–2024 ........................................................ 33

4.1.1 Entwicklungsleitbild – Aargau 2030............................................................................... 33

4.1.2 Weiterentwicklung Polizei ............................................................................................. 33

4.1.3 Massnahmen zur Unterstützung der Wirtschaft ............................................................. 34

4.1.4 Langfristige räumliche Entwicklung der Aargauer Mittelschulen .................................... 35

4.1.5 Finanzpolitische Standortbestimmung .......................................................................... 36

4.1.6 Revision Gesundheitspolitische Gesamtplanung........................................................... 36

4.1.7 Klimaschutz und Klimaanpassung ................................................................................ 37

4.2 Aufgabenseitige Steuergrössen ............................................................................................ 37

4.2.1 Strategiekonformität AFP und ELB ............................................................................... 37

4.2.2 Veränderungen bei den Entwicklungsschwerpunkten ................................................... 39

4.2.3 Veränderungen bei den Zielen ...................................................................................... 41

5. Finanzen .................................................................................................................................... 42

5.1 Ergebnis der Finanzierungsrechnung ................................................................................... 42

5.2 Ergebnis nach finanziellen Steuergrössen ............................................................................ 43

5.3 Erfolgsrechnung ................................................................................................................... 43

5.4 Investitionen ......................................................................................................................... 46

5.5 Konsolidierter Aufwand ........................................................................................................ 49

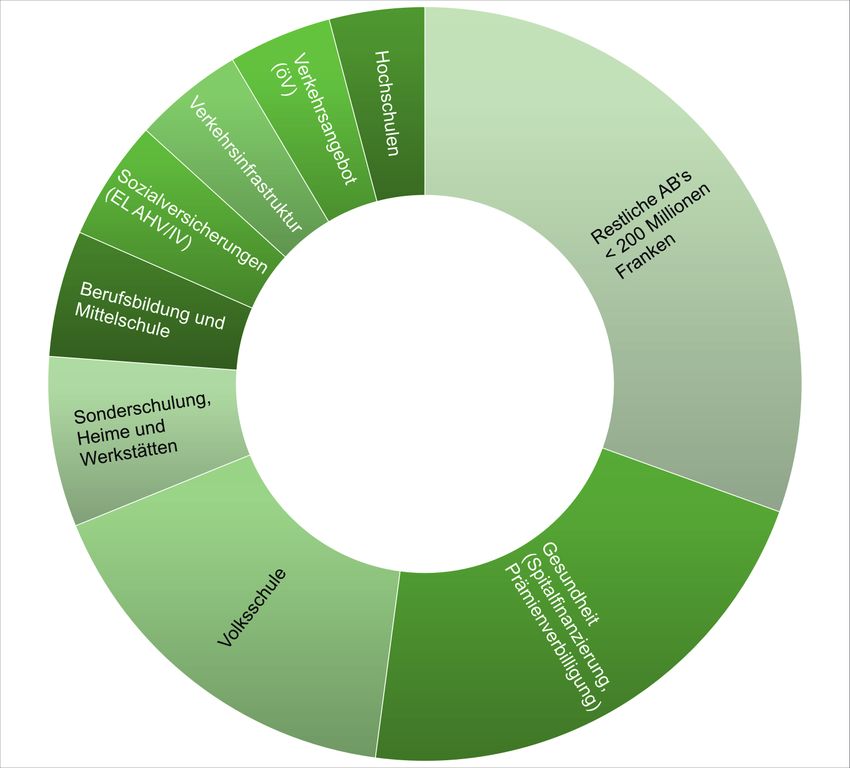

5.6 Aufwandentwicklung in den grössten Aufgabenbereichen ..................................................... 50

5.6.1 Gesundheit................................................................................................................... 51

5.6.2 Ergänzungsleistungen AHV / IV.................................................................................... 52

5.6.3 Volksschule .................................................................................................................. 53

5.6.4 Sonderschulung, Heime und Werkstätten ..................................................................... 54

5.6.5 Berufsbildung und Mittelschule ..................................................................................... 54

5.6.6 Hochschulen ................................................................................................................ 55

5.6.7 Verkehrsangebot .......................................................................................................... 56

5.6.8 Verkehrsinfrastruktur .................................................................................................... 56

5.7 Steuern ................................................................................................................................ 57

5.7.1 Steuerfüsse der Kantonssteuer .................................................................................... 57

5.7.2 Kantonale Steuern........................................................................................................ 58

11 von 795.7.3 Anteile an Bundessteuern............................................................................................. 60

5.7.4 Szenarien zur Steuerprognose ..................................................................................... 61

5.8 Abtragung Fehlbeträge......................................................................................................... 63

5.9 Ausgleichsreserve ................................................................................................................ 63

5.10 Spezialfinanzierungen ........................................................................................................ 64

5.11 Abtragung Fehlbeträge und Sonderlasten........................................................................... 65

5.12 Liquiditäts- und Schuldenbewirtschaftung ........................................................................... 66

5.13 Finanzkennzahlen .............................................................................................................. 67

5.13.1 Kennzahlen nach HRM 2 ............................................................................................ 67

5.13.2 Staats- und Steuerquote ............................................................................................. 68

6. Human Resources..................................................................................................................... 69

6.1 Personalaufwand und -ertrag ............................................................................................... 69

6.2 Lohnentwicklung .................................................................................................................. 70

6.3 Stellenentwicklung ............................................................................................................... 71

6.3.1 Stellenentwicklung kantonales Personal ....................................................................... 72

6.3.2 Stellenentwicklung Lehrpersonen ................................................................................. 73

7. Chancen und Risiken ................................................................................................................ 75

Aufgaben- und Finanzplan 2021–2024 ......................................................................................... 77

Steuergrössen, Budget und Planjahre ......................................................................................... 77

Rechnungsmodell ......................................................................................................................... 78

12 von 79 12 von 791. Umfeldentwicklung

1.1 Volkswirtschaftliche Rahmenbedingungen

Die volkswirtschaftlichen Prognosen sind von den wirtschaftlichen Folgen der Covid-19-Pandemie

geprägt. Sie gehen nach einem markanten Abschwung im Jahr 2020 von einer schrittweisen Erho-

lung der Wirtschaftslage in den Jahren 2021 und 2022 aus. Die Wirtschaftsleistung des Kantons Aar-

gau dürfte jedoch erst Ende 2021 oder Anfang 2022 wieder das Niveau von Ende 2019 erreichen.

Aufgrund der unsicheren Lage werden neben den regulären Prognosen auch ein mildes und ein ne-

gatives Szenario publiziert. Diese werden auch in den Szenarien der Steuerprognose berücksichtigt

(siehe Kapitel 5.7).

Tabelle 2: Volkswirtschaftliche Rahmenbedingungen

in Prozent 2019 *2020 2021 2022

Reale Veränderung Bruttoinlandprodukt Kanton Aargau 1.1 -5.1 4.6 2.4

Nominale Veränderung Bruttoinlandprodukt Kanton Aargau 1.5 -5.8 4.6 2.6

Teuerung Konsumentenpreise 0.4 -0.7 0.0 0.2

Rendite Kapitalmarkt (Kantone, 8 Jahre) -0.3 -0.3 -0.2 -0.1

Zins Geldmarkt (3 Monate) -0.7 -0.7 -0.7 -0.7

Arbeitslosenquote Kanton Aargau 2.5 3.6 4.1 3.7

Bevölkerungswachstum Kanton Aargau 1.1 1.0 1.2 1.2

Ressourcenindex Kanton Aargau 83.8 82.2 81.3 80.3

Anmerkung: Die Grundlagendaten stammen von folgenden Institutionen: BAK Economics AG, CS, EFV, KOF, SECO, SNB

und UBS. Die Prognosen wurden von der interdepartementalen Arbeitsgruppe 'Volkswirtschaft' erstellt.

* Werte im Vergleich zur Jahresrechnung beziehungsweise zum Budget 2020 aktualisiert.

Veränderung Bruttoinlandprodukt Kanton Aargau

Die Wirtschaftslage im Jahr 2020 ist geprägt durch die Auswirkungen der Coronavirus-Krise. Für das

laufende Jahr wird der stärkste Konjunktureinbruch seit Jahrzehnten erwartet. Der Tiefpunkt dürfte

dabei im 2. Quartal erreicht sein. Sofern weitere Pandemiewellen mit starken Eindämmungsmass-

nahmen ausbleiben, sollte sich die Wirtschaft ab der zweiten Jahreshälfte erholen.

In der aktuellen Prognose für den Kanton Aargau wird ein Rückgang des realen BIP von -5,1 % im

Jahr 2020 erwartet. Der langsame, durch privaten inländischen Konsum gestützte Aufschwung dürfte

sich im Budgetjahr 2021 fortsetzen, sofern es die gesundheitspolitische Lage zulässt und keine wei-

teren Lockdowns erfolgen. Dennoch führt die grosse Unsicherheit bei den wichtigen Handelspartnern

schweizweit zu einer Unterauslastung der Produktionskapazitäten, was auch im Kanton Aargau mit

seinem grossen Industriesektor zu spüren sein wird. Entscheidend bleibt, wie sich die Situation im

Ausland und die dortige Nachfrage entwickeln wird.

Insgesamt dürfte der Kanton Aargau aufgrund seiner Wirtschaftsstruktur etwas weniger stark vom

Konjunktureinbruch betroffen sein als der Schweizerische Durchschnitt (Prognose für den Bund:

-6,2 %). Beispielsweise litt der im Aargau stark vertretene Chemie- und Pharmasektor vergleichs-

weise weniger unter den Folgen der Coronavirus-Krise, während die Ausfälle in der stark betroffenen

Event- und Tourismusbranche im Aargau volkswirtschaftlich ein geringeres Gewicht haben als in vie-

len anderen Kantonen. Für das Budgetjahr 2021 wird ein Wirtschaftswachstum von hohen 4,6 % als

Folge der wieder anziehenden Auslandnachfrage erwartet. Trotzdem wird die Wirtschaftsleistung vor

Ausbruch der Covid-19-Pandemie aber erst Ende 2021 oder im Verlaufe des Jahres 2022 wieder er-

reicht. Für 2022 wird vorläufig mit einem realen Wachstum von 2,4 % gerechnet.

13 von 79Teuerung Konsumentenpreise Auch die Prognose zur Teuerung weist im laufenden Jahr mit -0,7 % eine negative Entwicklung auf. Hauptgründe sind nebst den schwächeren Wachstumsaussichten der grosse Kurssturz der Erdöl- preise sowie der stärkere Franken. Zudem sind starke Preisnachlässe im Detailhandel zu erwarten. Da mit einer nur langsamen Rückkehr zur normalen Produktionsauslastung gerechnet wird und auch die Löhne aufgrund der höheren Arbeitslosigkeit nur schwach steigen dürften, dürfte der Inflations- druck trotz der momentanen Geldschwemme der Notenbanken weiterhin gering sein. Deshalb wird im Budgetjahr 2021 mit einem Gleichstand der Preise (+0,0 %) und ab 2022 mit einem langsamen Anstieg von 0,2 % gerechnet. Mittelfristig besteht vor allem aufgrund der Massnahmen der Noten- banken ein nicht zu unterschätzendes Inflationsrisiko. Rendite Kapitalmarkt / Zins Geldmarkt (3 Monate) Da die Schweizerische Nationalbank (SNB) den Franken momentan insbesondere durch intensive Devisenkäufe zu schwächen versucht, werden keine Zinssenkungen erwartet. Für das Budgetjahr sowie die Planjahre wird daher weiterhin mit einem Zinssatz von -0,7 % gerechnet. Die Prognosen für die Rendite am Kapitalmarkt (Kantonsobligationen) steigen gegenüber den Vor- jahren auf tiefem Niveau an. Für das Budgetjahr 2021 wird eine Rendite von -0,2 % und für das Plan- jahr 2022 eine von -0,1 % erwartet. Arbeitslosenquote Die Coronavirus-Krise führt trotz der ausgeweiteten Kurzarbeitsentschädigung zu einer steigenden Arbeitslosigkeit, wobei der Anstieg etwas weniger hoch ausfallen dürfte als zunächst erwartet. Für das laufende Jahr wird mit einer durchschnittlichen Arbeitslosenquote von 3,6 % gerechnet. Im Jahr 2021 steigt sie dann auf 4,1 % an, bevor sie im Jahr wieder zu sinken beginnt (3,7 %). Es handelt sich dabei jeweils um Jahresdurchschnittswerte. Neben der Coronavirus-Krise bleiben für den Ver- lauf der Arbeitslosigkeit im exportorientierten Kanton Aargau die bisherigen Risiken in der Aussen- wirtschaft wie der starke Franken oder der Handelsstreit zwischen der USA und China entscheidend. Bevölkerungswachstum Das Bevölkerungswachstum steigt nach einer kurzen Baisse im Jahr 2020 nach den neusten Er- kenntnissen ab 2021 wieder auf 1,2 % an. Dies gilt – unter der Voraussetzung, dass weitere Lock- downs ausbleiben – sowohl für das Budgetjahr wie auch für die Planjahre. Die Prognosen zur Auf- wandentwicklung basieren teilweise noch auf dem Stand vom April 2020 von 1,1 %. Ressourcenindex Der Ressourcenindex ist ein Mass für die finanzielle Leistungsfähigkeit der Kantone. Ermittelt werden die besteuerbaren Einkommen, Vermögen und Gewinne. Der resultierende Betrag (pro Kopf) wird ins Verhältnis gesetzt zum gesamtschweizerischen Durchschnitt (Index 100). Er wird zeitverzögert ermittelt; so berechnet sich der Wert 2021 aufgrund der Bemessungsjahre 2015 bis 2017. Der Ressourcenindex des Kantons Aargau sinkt weiter. Gemäss heutiger Prognosen wird er im Budgetjahr voraussichtlich 81,3 Prozentpunkte betragen und im Jahr 2022 noch weiter sinken auf noch 80,3 Prozentpunkte. Dies bedeutet, dass das Steuersubstrat in den anderen Kantonen schnel- ler wächst als im Kanton Aargau (vgl. auch Kapitel 1.4). 1.2 Alternative Konjunkturszenarien Die Prognoseunsicherheit ist angesichts der Covid-19-Pandemie und der getroffenen gesundheitspo- litischen Massnahmen ausserordentlich hoch. Zum einen lässt sich das Ausmass des Wirtschaftsein- bruchs schwer abschätzen, da bislang immer noch wenige harte ökonomische Daten zur Verfügung stehen. Zum anderen hängt der weitere Konjunkturverlauf von der epidemiologischen Lage sowie den begleitenden gesundheits- und wirtschaftspolitischen Massnahmen ab. 14 von 79 14 von 79

Aufgrund dieser Unsicherheit wird analog zu den regulären volkswirtschaftlichen Prognosen noch ein

mildes und ein negatives Szenario für die BIP-Prognose (inklusive Teuerung für nominale Prognose)

und die Arbeitslosigkeit erstellt.

Tabelle 3: BIP-Szenarien (Stand Juli 2020)

in Prozent Mild Basisszenario Negativ

2020 2021 2022 2020 2021 2022 2020 2021 2022

Reale Veränderung BIP AG -3.6 5.3 3.1 -5.1 4.6 2.4 -9.0 5.2 2.2

Nominale Veränderung BIP AG -4.3 5.4 3.5 -5.8 4.6 2.6 -9.8 4.9 2.6

Teuerung Konsumentenpreise -0.7 0.1 0.4 -0.7 0.0 0.2 -0.8 -0.3 0.4

Arbeitslosenquote AG 3.5 3.6 3.1 3.6 4.1 3.7 4.3 4.5 4.0

Anmerkung: Die Grundlagendaten stammen von folgenden Institutionen: BAK, CS, EFV, KOF, SECO, SNB und UBS; die

Prognosen wurden von der interdepartementalen Arbeitsgruppe 'Volkswirtschaft' erstellt.

Mildes Szenario

Das milde Szenario geht von einer konstanten Eindämmung des Coronavirus und einer rascheren

Erholung der Wirtschaft im zweiten Halbjahr 2020 aus. Zwar wären der Tourismus und das Eventma-

nagement weiter betroffen, der private Konsum, die Investitionen wie auch der Aussenhandel entwi-

ckeln sich jedoch besser als im Basisszenario. Bereits Anfang 2021 würde die Wirtschaft in diesem

Szenario wieder das Leistungsniveau von Ende 2019 erreichen. Für das Jahr 2020 wird mit einem

BIP-Rückgang von 3,6 % und im Jahr 2021 mit einem Anstieg von 5,3 % gerechnet. Im Jahr 2022

wächst die Wirtschaft nochmals stark (+3,1 %). Die Arbeitslosigkeit steigt auch in diesem milden

Szenario im Jahr 2020 auf 3,5 % und im Jahr 2021 noch weiter auf 3,6 % an, bevor sie ab 2022 wie-

der gegen 3,1 % sinkt. Die Teuerung nimmt im laufenden Jahr um 0,7 % ab, stabilisiert sich im

nächsten Jahr (+0,1 %) und könnte 2022 auf 0,4 % ansteigen.

Negatives Szenario

Im negativen Szenario wird von einem erneuten Lockdown mit hohen Produktionsverlusten und ab-

nehmendem Konsum ausgegangen. Es kann auch zu sogenannten Zweitrundeneffekten kommen,

wie die Insolvenz einiger Unternehmen oder Kreditausfällen. Das BIP sinkt um 9,0 % und die Arbeits-

losigkeit steigt auf 4,3 %. Im Folgejahr kann die Wirtschaft zwar wieder etwas zulegen, bleibt jedoch

auch aufgrund der langsam erholenden Exportwirtschaft unter ihrem Potenzial. Das reale BIP steigt

um 5,2 % und im 2022 um 2,2 %. Das Niveau des BIP von 2019 wird in diesem negativen Szenario

erst im Jahr 2024 wieder erreicht. Die Auswirkung auf die Arbeitslosigkeit zeigen sich insbesondere

im Jahr 2021 und sie steigt auf 4,5 %, dürfte sich jedoch ab 2022 stark erholen. Aufgrund der Auf-

wertung des Frankens sinken die Konsumentenpreise im laufenden Jahr um -0,8 % und im Budget-

jahr um -0,3 %. An dieser Stelle sei vermerkt, dass das negative Szenario noch kein "worst-case"

darstellt wie beispielsweise eine Stagflation oder eine Ausweitung der Krise auf den Finanz- und Im-

mobiliensektor.

Grafischer Vergleich der Szenarien

In der nachfolgenden Grafik sind die verschiedenen BIP-Szenarien sowie der mögliche BIP-Verlauf

ohne das Eintreffen der Coronavirus-Krise auf dem Index von 2019 (=100) abgebildet. Dabei ist zu

sehen, dass das Basisszenario in etwa Ende 2021 das Niveau vor der Covid-19-Pandemie erreicht.

Das negative Szenario wird insbesondere durch die hohe Rezession im Jahr 2020 geschwächt. Die-

ser Rückstand wird im Verlaufe der nächsten drei Jahre nicht mehr aufgeholt. Bei der Darstellung ist

die Annahme eines Potenzialwachstums ab 2023 von 1,7 % für alle drei Szenarien zu beachten.

15 von 79Abbildung 1: BIP-Szenarien indexiert (reales BIP = 100) 1.3 Finanzielle Ausgangslage 1.3.1 Entwicklung Finanzlage Kanton Aargau Der Kantonshaushalt konnte in den vergangenen drei Jahren an Stabilität gewinnen. Die jeweils aus- geglichenen Rechnungsabschlüsse seit 2017 beinhalten bereits die Äufnungen der Ausgleichsre- serve, deren Stand per Ende 2019 rund 483 Millionen Franken beträgt. Somit konnte der Kanton Aargau in den vergangenen drei Jahren de facto Überschüsse erzielen. Allerdings hat der Kanton in diesem Zeitraum jeweils von Sondereffekten wie beispielsweise höheren Ausschüttungen der Schweizerischen Nationalbank (SNB) und von laufend steigenden Zahlungen aus dem Nationalen Finanzausgleich (NFA) profitiert. Abbildung 2: Rechnungsabschlüsse 2010–2019 Quelle: Jahresbericht mit Jahresrechnung Kanton Aargau 2010–2019; Saldo Verwaltungsrechnung (bis 2013) respektive Saldo Finanzierungsrechnung (ab 2014); mit und ohne Einlagen und Entnahmen aus Ausgleichsreserve / Überschussverwen- dung Nach einer Einlage 2011, hat der Kanton in den Jahren 2012 bis 2016 jeweils Entnahmen aus der Ausgleichsreserve getätigt, um Fehlbeträge respektive noch grössere Fehlbeträge zu verhindern. Ab 2014 folgten deshalb mehrere Sparprogramme wie zuletzt die Gesamtsicht Haushaltsanierung, wel- che 2020 abgeschlossen wurde (siehe Kapitel 1.3.2). 16 von 79 16 von 79

In den letzten drei Jahren hat sich die Lage etwas entspannt. Im vergangenen Jahr konnte der Aar-

gau nebst den angesprochenen hohen Ausschüttungen der SNB und der Ausgleichszahlungen des

NFA von Mehreinnahmen bei den Steuern profitieren. Aufwandseitig resultierten insbesondere in den

Bereichen Gesundheit und Bildung hohe Budgetunterschreitungen, aber auch in zahlreichen ande-

ren Aufgabenbereichen wurde das Budget teilweise deutlich unterschritten.

Eine verlässliche Prognose zum laufenden Rechnungsjahr 2020 ist vor allem aufgrund der noch un-

sicheren Auswirkungen der Coronavirus-Krise nicht möglich. Budgetiert wurde im AFP 2020–2023

ein Überschuss von knapp 52 Millionen Franken. Hinzu kommt ein Mehrertrag von rund 160 Millio-

nen Franken aufgrund der vierfachen Ausschüttung der SNB. Bei den Steuereinnahmen werden die

negativen Auswirkungen der Pandemie in diesem Jahr voraussichtlich noch kompensiert werden

können. Die Corona-bedingten Steuerausfälle werden dann vor allem im Jahr 2021 und etwas redu-

ziert in den Folgejahren spürbar sein. Als Folge der Covid-19-Pandemie wird im laufenden Jahr ein

noch nicht abschliessend quantifizierbarer Mehraufwand (Wirtschaftspaket, Massnahmen im Kultur-

bereich, Entschädigungen der Kindestagesstätten, Ausfallentschädigung öffentlicher Verkehr, Ent-

schädigungen Gesundheitsdienstleister etc.) anfallen. In der Tendenz ist aus heutiger Sicht für das

laufende Jahr nochmals mit einem positiven Rechnungsergebnis zu rechnen. Die Unsicherheit ist

aber gross. Die Aussichten für die Jahre ab 2021 haben sich aufgrund der Coronavirus-Krise stark

eingetrübt. Es ist von hohen Steuerausfällen im Vergleich zur bisherigen Planung auszugehen. Es

bestehen jedoch zahlreiche Unsicherheiten in den Planungsannahmen, welche Auswirkungen für

Entwicklungen in die eine oder in die andere Richtung haben können.

Das finanzpolitische Instrument der Ausgleichsreserve bewährt sich weiterhin. Dank der in den guten

Jahren gebildeten Reserven kann im Budget 2021 ein Defizit verhindert werden. In den Planjahren

2022–2024 stehen dank der Ausgleichsreserve Mittel von rund 363 Millionen Franken zur Verfügung,

um die heute noch nicht absehbaren finanziellen Auswirkungen der Covid-19-Pandemie sowie mögli-

che weitere negative Sondereffekte auffangen zu können.

1.3.2 Abschluss Gesamtsicht Haushaltsanierung

Der Regierungsrat hatte im Mai 2017 nach mehreren, jährlich wiederkehrenden Spar- und Abbaupro-

grammen die Gesamtsicht Haushaltsanierung lanciert. Sie bildete den Rahmen und die Grundlage

für die Budgetierungen und die Finanzplanungen der letzten Jahre. Die politische Zielsetzung der

Gesamtsicht Haushaltsanierung bestand darin, den Finanzhaushalt aus einer strategischen Gesamt-

sicht – und nicht wie in der Vergangenheit mit jährlichen kurzfristigen Budget- und Sparmassnahmen

– nachhaltig zu sanieren und den politisch nötigen Handlungsspielraum für zukünftige Entwicklungen

zu schaffen. Konkret ging es darum, die in der damaligen Perspektive drohenden strukturellen Defi-

zite von bis zu 250 Millionen Franken jährlich nachhaltig zu beseitigen.

Das Sanierungskonzept wurde über mehrere Jahre hinweg angelegt, um über den Zeithorizont des

Aufgaben- und Finanzplans hinaus mittel- und längerfristig wirkende Massnahmen und Reformen

planen und umsetzen zu können; darunter auch solche mit gesetzlichen Anpassungen. Ursprünglich

bestand das Sanierungskonzept aus vier Elementen: Erstens kurzfristig wirksame Sanierungsmass-

nahmen 2018 (umgesetzt), zweitens aufwandseitige Reformvorhaben (grossmehrheitlich abgebildet

mit AFP 2020–2023), drittens Finanzmassnahmen für den Fall einer notwendigen Überbrückung wie

der Einmalertrag aus der Heimfallverzichtsentschädigung des Kraftwerks Klingnau (nicht benötigt)

oder die vorübergehende Aussetzung der Schuldentilgung der Spezialfinanzierung Sonderlasten

(nicht benötigt) sowie viertens ertragsseitige Massnahmen zum Beispiel in Form einer Steuerfusser-

höhung (nicht benötigt).

17 von 79Jeweils im August (mit dem AFP) und im März (mit dem Jahresbericht mit Jahresrechnung) orien- tierte der Regierungsrat den Grossen Rat und die Öffentlichkeit in Form eines Zwischenberichts über den aktuellen Stand der Umsetzung. Grundlage dazu bildeten einerseits die rollende Planung sowie die Statusberichte der Departemente zu den einzelnen Reformvorhaben. Mit der Überführung der Reformvorhaben in die Verantwortung der Departemente im Rahmen des AFP 2020–2023 wurde die Berichterstattung zum Status der Umsetzung abgeschlossen. Die vom Regierungsrat und vom Grossen Rat beschlossenen Massnahmen und Reformen leisten einen wesentlichen Beitrag zur erfolgreichen Sanierung des Staatshaushalts. Sie sind in den jeweili- gen Aufgabenbereichen im Aufgaben- und Finanzplan eingestellt und werden planmässig umgesetzt. Daneben haben auch verschiedene weitere Faktoren entscheidend zur Entspannung der Finanzlage beigetragen: höhere Beiträge aus dem nationalen Finanzausgleich (NFA); positive Sondereffekte wie zum Beispiel wiederholt höhere Ausschüttungen der Schweizerischen Nationalbank (SNB); bessere Konjunkturentwicklung mit positiver Auswirkung auf die Steuereinnahmen. Dadurch konnte bei der Haushaltsanierung auf eine Steuererhöhung verzichtet werden. Bereits mit dem 5. Zwischenbericht vom August 2019 konnte die Finanzierungslücke gemäss damali- ger Planung bis 2026 weitgehend geschlossen werden. In der Periode des AFP 2020–2023 konnte die Finanzierungsrechnung ohne Entnahmen aus der Ausgleichsreserve ausgeglichen werden. Um die Nachhaltigkeit dieser finanziell erfreulichen Entwicklung zu prüfen, hat der Regierungsrat mit dem 5. Zwischenbericht eine vorgezogene Aktualisierung der finanziellen Langfristperspektive in Auf- trag gegeben. Das im Januar 2020 dem Regierungsrat vorliegende Ergebnis zeigte, dass über die Jahre 2020–2029 die Finanzierungslücke geschlossen und ein begrenzter finanzieller Handlungs- spielraum wiedererlangt werden konnte. Auf der Grundlage dieses Ergebnisses sowie den Erkennt- nissen aus der sehr erfreulichen Jahresrechnung 2019 hat der Regierungsrat entschieden, die Ge- samtsicht Haushaltsanierung abzuschliessen. Die vom Regierungsrat und vom Grossen Rat beschlossenen Sanierungsmassnahmen und Reformvorhaben sind im Aufgaben- und Finanzplan enthalten und werden unter Berücksichtigung der rollenden Planung umgesetzt. Mit dem Ausbruch der Covid-19-Pandemie ist das Ergebnis der finanziellen Langfristperspektive und die darauf basierende finanzpolitische Lagebeurteilung überholt. Die neue finanzpolitische Aus- gangslage zeigt sich am vorliegenden AFP 2021–2024, der durch grosse Unsicherheiten über die kurz- und langfristigen Auswirkungen der Covid-19-Pandemie geprägt und deshalb als ein Über- gangs-AFP zu betrachten ist. Der Regierungsrat hat denn auch bereits beschlossen, die finanzielle Langfristperspektive erneut zu aktualisieren, um im Frühjahr 2021 – zusammen mit dem neuen Ent- wicklungsleitbild 2021–2030 – erneut eine finanzpolitische Standortbestimmung vornehmen zu kön- nen (vgl. Kapitel 4.1.1). Dank der erfolgreich abgeschlossenen Haushaltsanierung verfügt der Kanton Aargau über gute Vo- raussetzungen für die Bewältigung der anstehenden finanzpolitischen Herausforderungen. Der Fi- nanzhaushalt ist strukturell ausgeglichen. Zudem konnten seit dem Start der Haushaltsanierung An- fang 2017 die Schulden um rund 470 Millionen Franken reduziert werden. Und gleichzeitig stehen mit der Ausgleichsreserve rund 483 Millionen Franken für die Bewältigung der Folgen der Covid-19- Pandemie und den Ausgleich konjunktureller Fehlbeträge zur Verfügung. Diese Ausgangslage ver- leiht dem Kanton die nötige Stabilität und schafft Vertrauen in die Handlungsfähigkeit von Regierung und Parlament. 18 von 79 18 von 79

1.3.3 Entwicklung Schulden

Brutto- und Nettoschuld

Sowohl die Brutto- als auch die Nettoschuld konnten seit 2016 sukzessive reduziert werden. Die

deutliche Reduktion, welche 2019 erstmals zu einem Nettovermögen führt (negatives Vorzeichen),

ist hauptsächlich auf die zusätzlichen Abtragungen der Fehlbeträge zurückzuführen.

Abbildung 3: Entwicklung Brutto- und Nettoschuld

Die Bruttoschulden entsprechen im Wesentlichen der Summe aller Ansprüche von Dritten an den

Kanton. Das heisst, sie entsprechen allen bilanzierten Verbindlichkeiten (Fremdkapital) ohne Berück-

sichtigung der Rechnungsabgrenzungen, der Rückstellungen und der Verpflichtungen gegenüber

Spezialfinanzierungen im Fremdkapital.

Bei der Nettoschuld werden auch die Aktivpositionen berücksichtigt. Bei der Nettoschuld wird das

Fremdkapital dem Finanzvermögen gegenübergestellt. Bei der Nettoschuld II werden dem Fremdka-

pital zusätzlich die im Verwaltungsvermögen bilanzierten Darlehen und Beteiligungen abgezogen.

Abtragung Fehlbeträge und Sonderlasten

Das Aargauer Finanzrecht kennt drei Schuldengrössen:

• Fehlbeträge der Finanzierungsrechnung: Resultiert in der Jahresrechnung ein Fehlbetrag der Fi-

nanzierungsrechnung, ist der Fehlbetrag ab dem übernächsten Budgetjahr in Raten von mindes-

tens 20 % abzutragen (§ 20 Abs. 2 GAF).

• Bisherige Fehlbeträge: Die bis im Jahr 2013 aufgelaufenen Fehlbeträge werden jährlich um

3,8 % abgetragen (§ 51 GAF).

• Spezialfinanzierung Sonderlasten: Zurückzuführen ist diese Schuld insbesondere auf die Ausfi-

nanzierung der Pensionskassen sowie auf die Sondermülldeponie Kölliken. Diese Schuld wird mit

verschiedenen Erträgen (vor allem aus Beteiligungen) abgetragen.

Die bisherigen Fehlbeträge wurden zwischen 2013–2019 um 132 Millionen Franken abgetragen. Mit

dem Jahresergebnis 2018 konnten zusätzlich zu den 3,8 % weitere 75 Millionen Franken abgetragen

werden. Der Bestand per Ende 2019 beträgt 157,5 Millionen Franken.

Seit 2014 resultierte zweimal ein Fehlbetrag in der Finanzierungsrechnung. Diese wurden bis 2019

um 95 Millionen Franken abgetragen. Der Bestand liegt Ende 2019 bei 76,3 Millionen Franken.

Die Sonderlasten konnten von 970 Millionen Franken 2013 auf 639 Millionen Franken per Ende 2019

reduziert werden (-332 Millionen Franken). Dabei fällt insbesondere die Abtragung durch den Ertrag

aus der Heimfallverzichtsentschädigung des Kraftwerks Klingnau 2018 (145 Millionen Franken) ins

Gewicht.

19 von 79Sie können auch lesen