MEHRWERTSTEUER UND FREMDWÄHRUNG - KRYPTOWÄHRUNG - Zwei Umrechnungsmethoden werden vorgestellt - MME

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STE U E R N

MONIKA MOLNÁR

MEHRWERTSTEUER UND

FREMDWÄHRUNG – KRYPTOWÄHRUNG

Zwei Umrechnungsmethoden werden vorgestellt

Es wird beabsichtigt, dass Kryptounternehmen ihre Rechnungsstellungen in Krypto

währung vornehmen. Dadurch entstehen Hürden im Bereich der Buchhaltung, Buch

führung und Rechnungslegung sowie im Bereich der Mehrwertsteuer (Rechnungs

stellung), die es zu nehmen gilt.

1. RECHNUNGEN IN FREMDWÄHRUNG In Anlehnung an andere Rechnungslegungsnormen kann

BEI KRYPTOUNTERNEHMEN die für die Geschäftstätigkeit wesentliche Währung mit dem

1.1 Fremdwährung in der Buchhaltung. Nach Art. 957 a Konzept der Funktionalwährung verglichen werden.

Abs. 4 des Obligationenrechts (OR) erfolgt die Buchführung in der Als funktionale Währung gilt die Währung, welche als pri

Landeswährung oder in der für die Geschäftstätigkeit we märe Währung des Wirtschaftsumfelds der Unternehmung

sentlichen Währung. Die Rechnungslegung muss ebenfalls in angesehen werden kann. Auch die Geldflüsse erfolgen

der Landeswährung oder in der für die Geschäftstätigkeit hauptsächlich in dieser Währung. Faktoren der Funktional

wesentlichen Währung erfolgen. Wird nicht die Landes währung [3]:

währung verwendet, so müssen die Werte zusätzlich in der a) Die Währung, in der die Verkaufspreise der Waren und

Landeswährung angegeben werden. Die verwendeten Um Dienstleistungen dominiert und bezahlt werden.

rechnungskurse sind im Anhang offenzulegen und gegebe b) Die Währung des Landes, dessen Wettbewerbskräfte und

nenfalls zu erläutern (Art. 958 d Abs. 3 OR). Vorschriften für Verkaufspreise der Waren und Dienstleis

Für die Wahl des Umrechnungskurses zur Verbuchung von tungen ausschlaggebend sind.

Geschäftsfällen in der Fremdwährung bestehen verschiedene c) Die Währung, die den grössten Einfluss auf die Lohn-,

zulässige Methoden (z. B. Transaktionskurs, Zahlungskurs, Material- und sonstigen Aufwendungen für das Anbieten der

fixer Buchkurs) [1]. Waren und Dienstleistungen hat.

1.1.1 Buchführung und Rechnungslegung in der für die Geschäfts 1.1.2 Hürden der funktionalen Währung: Es sind keine historischen

tätigkeit wesentlichen Währung – Konzept der Funktionalwährung. Werte für die Rechnungslegung vorhanden. Erfolgt die Buchfüh

Die Buchführung (Art. 957 a Abs. 4 OR) und die Rechnungs rung in der für die Geschäftstätigkeit wesentlichen Währung,

legung (Art. 958 d Abs. 3 OR) können in der für die Geschäfts kann nicht erwartet werden, dass auf Dauer historische An

tätigkeit wesentlichen Währung erfolgen. Obwohl das Ge schaffungswerte in CHF vorliegen oder ausserhalb der Buch

setz den Begriff dieser «für die Geschäftstätigkeit wesent haltung nachgeführt werden. Der für die zukünftige Be

lichen Währung» nicht definiert, kann abgeleitet werden wertung relevante Anschaffungswert liegt nur noch in der

(Art. 958 Abs. 1 OR), dass es sich um diejenige Währung han funktionalen Währung vor.

deln soll, welche die wirtschaftliche Lage des Unternehmens Werden die Geschäftsbücher der Kryptounternehmungen

so darstellt, dass sich Dritte ein zuverlässiges Urteil bilden in der Kryptowährung geführt, kann damit gerechnet werden,

können [2]. dass keine älteren Wechselkurse existieren. Erstens entstand

das Bitcoin-Netzwerk im Jahr 2009 [4] mit der Schöpfung

der ersten 50 Bitcoins. Zweitens entstehen neue Kryptowäh

rungen kontinuierlich [5].

MONIKA MOLNÁR,

DR., LL.M., PARTNER, 1.2 Fremdwährung und Mehrwertsteuer: Rechnungs-

MME LEGAL | stellung. Die Steuer wird vom tatsächlich empfangenen Ent

TAX | COMPLIANCE, gelt berechnet (Art. 24 Abs. 1 Mehrwertsteuergesetz, MWSTG).

ZÜRICH/ZUG Zur Berechnung der geschuldeten Mehrwertsteuer (MWST)

sind die Entgelte in ausländischer Währung im Zeitpunkt

der Entstehung der Steuerforderung in Landeswährung

(CHF) umzurechnen (Art. 45 der Mehrwertsteuerverordnung

[MWSTV]).

214 E X P E R T F O C U S 2018 | 3

M ehrw ertsteuer und F remdwährung – K ryptowährung STE U E R N

Die MWST-Info Nr. 16 beschreibt und detailliert die Buchfüh In der Praxis empfehlen sich zwei Methoden:

rung und Rechnungsstellung in ausländischer Währung [6]. a) Transparente Kryptobörsen, welche die Informationsquellen

Für die Umrechnungskurse Kryptowährung/CHF existie ihrer Durchschnittswerte bekannt geben (Plattformen, woher

ren noch keine Fremdwährungskurse (Tages- und Monats die Informationen stammen) und gleichzeitig bestimmte

mittelkurse) seitens der Eidg. Steuerverwaltung (ESTV), Haupt ausländische Währungen referenzieren wie USD/EUR usw.

abteilung MWST [7]. Beispiel: Coinmarketcap (https://coinmarketcap.com/).

Bei ausländischen Währungen, für welche die ESTV keinen Fehlt die Referenzierung auf die Schweizer Franken (CHF),

Kurs bekannt gibt, gilt der publizierte Devisen-Tageskurs muss eine doppelte Umrechnung für Schweizer MWST-

(Verkauf) einer inländischen Bank [8]. Zwecke in Kauf genommen werden (Abbildung 1; die Abbil

Auf den Kurslisten der direkten Bundessteuer 2017 ist

die Kryptowährung Bitcoin zwar aufgeführt, jedoch sind

diese Kurse für die MWST-Deklaration nicht verbindlich und «Auf den Kurslisten der direkten Bundes-

massgebend [9].

steuer 2017 ist die Kryptowährung

Bitcoin zwar aufgeführt, jedoch sind

diese Kurse für die MWST-Deklaration

nicht verbindlich und massgebend.»

dungen dienen lediglich dem Aufzeigen des Mechanismus

Im Weiteren entstehen Kryptowährungen schnell und de der MWST-Umrechnung). Beispiel: Coinmarketcap enthält

zentralisiert, und es ist kaum möglich, die Entstehung keine Referenzierung zu CHF, deshalb muss eine doppelte

solcher Währungen zentralisiert zu überwachen. Umrechnung erfolgen: Dash USD (1. Umrechnung) und

USD CHF (2. Umrechnung).

1.2.1 Möglichkeiten der Umrechnung der Kryptowährungen für MWST-

Zwecke in der Schweiz. Zurzeit existieren zahlreiche Informa Der Vorteil dieser Methode ist, dass die Informationsquelle

tionsquellen (sogenannte Kryptobörsen), welche die Durch der Kryptobörse Coinmarketcap für die Ermittlung der Durch

schnittswerte der aktuellen Kryptowährungen ausrechnen. schnittswerte (1. Umrechnung) transparent ist. Die 2. Um

Abbildung 1: MÖGLICHKEIT DER UMRECHNUNG FÜR MWST-ZWECKE

1. Umrechnungsschritt

3 | 2018 E X P E R T F O C U S 215

STE U E R N M ehrw ertsteuer und F remdwährung – K ryptowährung

Abbildung 2: DURCHSCHNITTSWERT-ERMITTLUNG

2. Umrechnungsschritt

rechnung kann mittels offiziellen Umrechnungskurses der c) Kryptowährung kann für die Geschäftstätigkeit als wesent

ESTV erfolgen. liche Währung betrachtet werden.

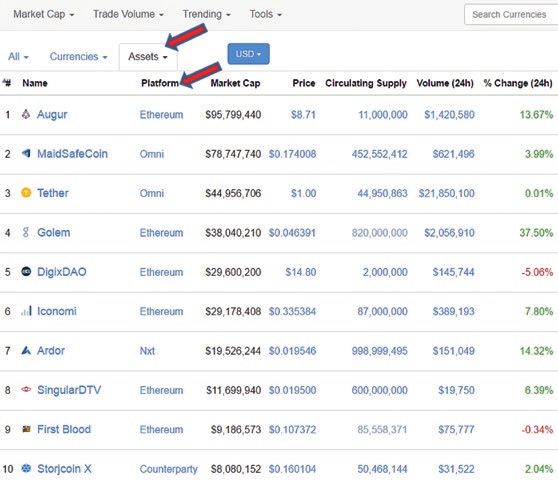

Durch Klick auf Asset erscheinen die Plattformen, woher d) Es können keine historischen Werte für die Rechnungs

die Informationen für die Durchschnittswert-Ermittlung legung existieren.

stammen (Abbildung 2). e) Kryptowährung kann als dezentralisierte Fremdwährung

für MWST-Zwecke angesehen werden.

b) Intransparente Kryptobörsen, welche die Informationsquellen f) Es existieren keine offiziellen Umrechnungskurse für die

der Durchschnittswert-Ermittlung nicht offenlegen. Beispiel: Schweizer MWST.

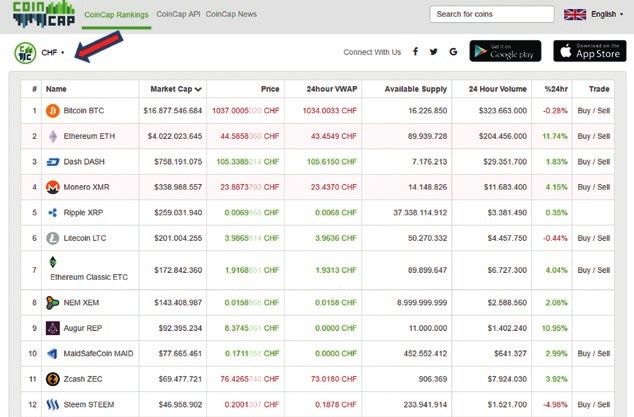

Kryptobörse Coincap (http://coincap.io/). g) Zwei Methoden zeichnen sich als Tendenzen für die mög

Diese Art von Kryptobörsen versucht, möglichst viele liche MWST-Umrechnung für Schweizer MWST-Zwecke ab:

Fremdwährungen (zentralisierte Währungen) zu erfassen Transparente Kryptobörsen: Der Vorteil ist, dass die Informations

u. a. CHF. quellen (Plattformen) für die Durchschnittswert-Ermittlung

Der Vorteil dieser Methode ist, dass keine weitere Umrech offengelegt sind. Nachteil dieser Börse ist, dass die Schwei

nung für MWST-Zwecke in der Schweiz vorgenommen wer zer Kryptounternehmungen mit doppelten Umrechnungen

den muss. Beispiel: 1 Bitcoin (BTC) = 1037 CHF (Abbildung 3). rechnen müssen, falls keine Referenzierungen auf CHF vor

Der Nachteil dieser Methode ist, dass die Informationsquel handen sind.

len der Durchschnittswert-Ermittlung nicht zugänglich sind. Intransparente Kryptobörsen: Der Vorteil dieser Börse ist, dass

die Referenzierung auf CHF bereits gegeben ist und keine

2. FAZIT doppelte Umrechnung notwendig ist. Der Nachteil dieser

a) Rechnungsstellungen in Kryptowährung sind möglich. Börse ist, dass die Informationsquellen (Plattformen) für die

b) Anforderungen der Buchführung und Rechnungslegung Durchschnittswert-Ermittlung nicht offengelegt sind.

müssen beachtet werden. h) Die Kryptobörsen sind private Informationsplattformen.

216 E X P E R T F O C U S 2018 | 3M ehrw ertsteuer und F remdwährung – K ryptowährung STE U E R N

Abbildung 3: INTRANSPARENTE KRYPTOBÖRSEN

i) Verschwindet das Internet, können die Blockchain-Trans k) Da keine offiziellen Umrechnungskurse für Kryp to

aktionen (Kryptounternehmungen) nicht mehr weiterver währungen existieren, sollten die MWST-pflichtigen Kryp

folgt werden. tounternehmungen ihr Wahlrecht auf die Methoden der

j) Aufbewahrung, Aufzeichnungen und Daten der Umrech Umrechnung haben. n

nungskursermittlungen müssen mit Sorgfalt (Tagesauszüge)

sichergestellt werden.

Anmerkungen: 1) Schweizer Handbuch der Wirt fos/cipherDisplay.xhtml?publicationId=1002536& ESTV hat am 5. Januar 2018 nun weitere Krypto

schaftsprüfung, HWP 2014, Band «Buchführung componentId=1002661&winid=34825, letzter Be währungen in ihre Kursliste aufgenommen (in

und Rechnungslegung», Seite 42 ff. 2) HWP 2014 such am 20. März 2017. 7) Siehe dazu Art. 45 Abs. 3 CHF): Bitcoin (BTC): 13 784.38; Ripple (RXP): 1.99;

Ziff. II.3.4.2. 3) HWP 2014 Ziff. II. 3.4.2. 4) https:// MWSTV. 8) https://www.estv.admin.ch/estv/de/ Bitcoin Cash (BCH): 2 343.59; Litcoin (LTC): 222.34;

de.wikipedia.org/wiki/Bitcoin, letzter Besuch am home/mehrwertsteuer/dienstleistungen/fremdwa Cardano (ADA): 0.71; NEM (XEM): 1.00; Stellar

20. März 2017. 5) https://en.wikipedia.org/wiki/List_ ehrungskurse.html, letzter Besuch am 20. März 2017. (XLM): 0.35; IOTA (IOT): 3.42; TRON (TRX): 0.04.

of_cryptocurrencies. 6) https://www.gate.estv.admin. 9) https://www.ictax.admin.ch/extern/de.html#/rate

ch/mwst-webpublikationen/public/pages/taxIn list/2017, letzter Besuch am 20. März 2017. Die

3 | 2018 E X P E R T F O C U S 217Sie können auch lesen