Praxis-Seminar "Management von EU- Verbundprojekten unter Horizon 2020" - Personal- und sonstige Kosten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Praxis-Seminar „Management von EU- Verbundprojekten unter Horizon 2020“ Personal- und sonstige Kosten Marcus Kratschke 14. und 15. Juli 2021 Kompetente Unterstützung für exzellente Forschung in Bayern, Europa und der Welt

Agenda Tag 1 09:00 – 09:30 Vorstellungsrunde & Vorbemerkungen 09:30 – 10:00 Übung: Kostenarten (Teil 1) 10:00 – 11:30 Personal- und andere Kosten in EU-Projekten (inklusive 10 Min. Pause) 11:30 – 12:15 Übung: Personalkosten- und Stundensatzberechnung 12:15 – 13:00 Fragerunde Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 2

Bitte bleiben Sie während des Webinars stummgeschaltet; Ihre Kamera können Sie für Fragen gerne aktivieren. Schnelle Fragen während des Vortrags, längere Fragen u. Sachverhalte am Ende des Seminars (Tag 1) Sie erhalten alle Unterlagen des Seminars im Nachgang. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 3

Scientific Officer in the BayFOR Unit Environment, Energy & Bioeconomy and in the unit Project Management • Advanced degree in cultural geography; • 8 years of experience in advising research consortia and applicants in writing successful proposals for R&I projects; • Experience in management and dissemination of EU collaborative projects; • Organisation and implementation of international training and capacity building events; • Staff member and consultant for several H2020 and INTERREG projects Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 4

Gesellschafter & Zuwendungsgeber Brüssel 11 Universitäten Nürnberg 20 Hochschulen München Bayerisches Staatsministerium für Wissenschaft und Kunst und Bayerische Staatskanzlei Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 5

BayFOR als „Full-Service-Provider“ Information Projektmanagement Informationen zu aktuellen und kommenden EU- Administratives Projektmanagement in Ausschreibungen sowie zur internationalen/EU-Projekten erfolgreichen EU-Antrag-stellung Workshops/Trainings für Projektbeteiligte Themen-Lobbying und Drittmittelpersonal Ansprechpartner bei Fragen rund um das EU-Projektmanagement (Servicestelle für Beratung EU-Projektmanagement) Allgemeine und Dissemination und Öffentlichkeitsarbeit Themenspez. Forschung ausschreibungsspezifische für Antrags- EU-Projekte Entwicklung Förderberatungen sowie untertützung Innovation Einordnung von Projektideen in geeignete Förderprogramme Projektimplementierung Antragsunterstützung Unterstützung von Vertragsvorbereitung bis Vertragsschluss Aktive Hilfestellung während des Hilfestellung bei finanziellen und gesamten Antragstellungs- organisatorischen Fragen prozesses Bereitstellung call-spezifischer Informationen Kooperationspartnersuche Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 6

Stundensatz Other direct costs Continious GA AMGA Amendment Reporting betriebsübliche Monthly Living Kostenabrechnungspraxis Allowance Jahresproduktivstunden Perdiodic Subcontracting Reporting In-Kind Contributions Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 7

Action Type RIA Projektlaufzeit 36 Monate Projektstart 01.02.2019 Projektende 31.01.2022 Berichtsperioden 3 (jeweils 12 Monate) 1. Periode 01.02.2019 – 31.01.2020 2. Periode 01.02.2020 – 31.01.2021 3. Periode 01.02.2021 – 31.01.2022 Work Packages 9 Partner insgesamt 7 Projektbudget 3.565.625,00€ Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 8

Bayerischer Projektpartner Name Unterhuber AG Land Deutschland Firmensitz Hoffmannstr. 102, 81234 München Projektbudget 312.750,00€ Rolle im Projekt Lead WP3, Übernahme einzelner Action Tasks in WP4 und WP6 Zu berichtende Periode 01.02.2020 – 31.01.2021 Mitarbeiter im Projekt Manuela Stern, Dominik Baum Sonstiges vorsteuerabzugsberechtigt Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 9

Alle Kosten im Überblick Personnel Costs Other Direct Indirect Costs Costs Eligible Costs Special Unit Subcontracting Costs Financial Support to Third Parties Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 10

Kostenkategorien in Annex 2 Estimated eligible costs (per budget category) EU contribution E. Costs of in-kind [C. Direct contributions not B. Costs of costs of Reimburse- Maximum EU Maximum grant A. Direct Personnel costs D. Other direct costs used on the F. Indirect costs Total costs subcontracting financial ment rate % contribution amount support] beneficiary's premises D.5 Costs of A.1 Employees (or equivalent) A.4 SME owners without salary D.1 Travel internally invoiced goods A.2 Natural persons under direct A.5 Beneficiaries that are antural and services D.2 Equipment contract persons wihtout salary D.3 Other goods and A.3 Seconded persons services [A.6 Personnel providing access to [D.4 costs of large research infrastructure] research infrastructure] Actual Unit Unit Actual Actual Actual Unit 25% flat-rate h= 0,25 x j= a total b No hours Total c d [e] f Total g (a+b+c+f+g+[il] a+b+c+d+[e]+f+g k l m +[i2]-n] +h+[il]+[i2] INERTA FR 753.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 125.000,00 € 0,00 € 0,00 € 219.625,00 € 1.098.125,00 € 100% 1.098.125,00 € 1.098.125,00 € Asula Ky FL 0,00 € 465.000,00 € 0,00 € 0,00 € 15.500,00 € 0,00 € 72.200,00 € 0,00 € 0,00 € 134.300,00 € 687.000,00 € 100% 687.000,00 € 687.000,00 € Unterhuber AG DE 230.000,00 € 0,00 € 0,00 € 0,00 € 4.000,00 € 0,00 € 17.000,00 € 0,00 € 0,00 € 61.750,00 € 312.750,00 € 100% 312.750,00 € 312.750,00 € van Osterneuwen Ltd. NL 578.300,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 55.000,00 € 0,00 € 0,00 € 158.325,00 € 791.625,00 € 100% 791.625,00 € 791.625,00 € Skado Holding CZ 182.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 12.500,00 € 0,00 € 0,00 € 48.750,00 € 243.750,00 € 100% 243.750,00 € 243.750,00 € Tec Ecole FR 317.800,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 28.100,00 € 0,00 € 0,00 € 86.475,00 € 432.375,00 € 100% 432.375,00 € 432.375,00 € RobotGu.ru RU 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0% 0,00 € 0,00 € TOTAL 2.062.100,00 € 465.000,00 € 0,00 € 0,00 € 19.500,00 € 0,00 € 309.800,00 € 0,00 € 0,00 € 709.225,00 € 3.565.625,00 € 3.565.625,00 € 3.565.625,00 € AMGA Artikel 6.2. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 11

Kostenkategorien in Annex 2 Estimated eligible costs (per budget category) EU contribution E. Costs of in-kind [C. Direct contributions not B. Costs of costs of Reimburse- Maximum EU Maximum grant A. Direct Personnel costs D. Other direct costs used on the F. Indirect costs Total costs subcontracting financial ment rate % contribution amount support] beneficiary's premises D.5 Costs of A.1 Employees (or equivalent) A.4 SME owners without salary D.1 Travel internally invoiced goods A.2 Natural persons under direct A.5 Beneficiaries that are antural and services D.2 Equipment contract persons wihtout salary D.3 Other goods and A.3 Seconded persons services [A.6 Personnel providing access to [D.4 costs of large research infrastructure] research infrastructure] Actual Unit Unit Actual Actual Actual Unit 25% flat-rate h= 0,25 x j= a total b No hours Total c d [e] f Total g (a+b+c+f+g+[il] a+b+c+d+[e]+f+g k l m +[i2]-n] +h+[il]+[i2] INERTA FR 753.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 125.000,00 € 0,00 € 0,00 € 219.625,00 € 1.098.125,00 € 100% 1.098.125,00 € 1.098.125,00 € Asula Ky FL 0,00 € 465.000,00 € 0,00 € 0,00 € 15.500,00 € 0,00 € 72.200,00 € 0,00 € 0,00 € 134.300,00 € 687.000,00 € 100% 687.000,00 € 687.000,00 € Unterhuber AG DE 230.000,00 € 0,00 € 0,00 € 0,00 € 4.000,00 € 0,00 € 17.000,00 € 0,00 € 0,00 € 61.750,00 € 312.750,00 € 100% 312.750,00 € 312.750,00 € van Osterneuwen Ltd. NL 578.300,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 55.000,00 € 0,00 € 0,00 € 158.325,00 € 791.625,00 € 100% 791.625,00 € 791.625,00 € Skado Holding CZ 182.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 12.500,00 € 0,00 € 0,00 € 48.750,00 € 243.750,00 € 100% 243.750,00 € 243.750,00 € Tec Ecole FR 317.800,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 28.100,00 € 0,00 € 0,00 € 86.475,00 € 432.375,00 € 100% 432.375,00 € 432.375,00 € RobotGu.ru RU 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0% 0,00 € 0,00 € TOTAL 2.062.100,00 € 465.000,00 € 0,00 € 0,00 € 19.500,00 € 0,00 € 309.800,00 € 0,00 € 0,00 € 709.225,00 € 3.565.625,00 € 3.565.625,00 € 3.565.625,00 € AMGA Artikel 6.2. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 12

Other Direct Costs Travel Costs Equipment Internally Other Direct Invoiced Goods Other Goods and and Services Costs Services ☕ Costs of Large Research Infrastructure Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 13

Travel Costs AMGA Artikel 6.2.D.1 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 14

Travel Costs Transport, Hotel und Tagegelder Während der Projektlaufzeit Entsprechend der „normalen Praxis“ Ihrer Einrichtung Reisen von Experten Reisen müssen gerechtfertigt sein Projektreise kann unter Umständen privat „kostenneutral“ verlängert werden Weiterreisen (projektunabhängig) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 15

Travel Costs Häufige Fehler! Buchungen nicht entsprechend „normaler Praxis“ Keine Nachweise der Teilnahme Keine nachvollziehbare Begründung für Teilnahme Reise außerhalb der Projektlaufzeit Teilnahme an Veranstaltung durch zu viele Personen ohne Rechtfertigung Keine Nachweise zu Preisvergleich (bei besonderen Reisewegen wie z.B. bei Weiterreisen) Reisekostenabrechnung immer zusammen mit Anlagen mit Projektbezug an zentraler Stelle ablegen. Dokumentation wichtig für Audits. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 16

Equipment AMGA Artikel 6.2.D.2 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 17

Equipment Abschreibungskosten Gemäß International Accounting Standards und Nationalen Standards und der gängigen Praxis Ihrer Einrichtung Miete/Leasing Volle Kosten können abgerechnet werden wenn: • In der Ausschreibung so vorgesehen, oder • Volle Abschreibung innerhalb er Projektdauer möglich • Spezielle Regelung im GA (z.B. bei Zerstörung der Maschine durch Versuche für Projekt) Abschreibungskosten je Reporting Period abrechenbar Bei zusätzlicher nicht-projekt-bezogener Nutzung prozentual abrechnen Low-value assets können innerhalb eines Jahres abgeschrieben werden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 18

Equipment Häufige Fehler! Vollabrechnung statt Abschreibungskosten Nutzungsanteil nicht berücksichtigt Keine Nachweise für Nutzungsdauer und -Anteil Abgerechnete Abschreibungskosten und Reporting Periods nicht kongruent (Abrechnung von Abschreibungskosten für Ausrüstung, die vor der entsprechenden Reporting Period oder sogar vor Projektstart angefallen sind) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 19

Other Goods and Services ☕ AMGA Artikel 6.2.D.3 & Artikel 10 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 20

Other Goods and Services ☕ Alle Güter/Dienstleistungen, um die Projektaufgaben (‚Action Tasks‘) zu erfüllen, z.B. • Konsumgüter wie Labormaterial/Rohstoffe • Kosten für Dissemination/Kommunikation wie Teilnahmegebühr zu Konferenz • Catering für Projekttreffen • Übersetzungskosten • Flyer • Ausstellung eines Certificate on Financial Statements (CFS) Muss entsprechend der Förderfähigkeit gerechtfertigt sein: • Entsprechend der „normalen Praxis“ • Bestes Preis-Leistungs-Verhältnis (best value for money) • Kein Interessenskonflikt Abrechnung von Preisen gemäß Rechnungen Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 21

Other Goods and Services ☕ Häufige Fehler! Keine Vergleichsangebote eingeholt Fehlende Dokumentation Unzureichende Begründung Wäre doch Subcontracting gewesen Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 22

Other Goods and Services ☕ Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 23

Costs of Large Research Infrastructure AMGA Artikel 6.2.D.4 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 24

Internally Invoiced Goods and Services AMGA Artikel 6.2.D.5 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 25

Internally Invoiced Goods and Services Güter und Dienstleistungen, die der Projektpartner selbst produziert, leistet oder zur Verfügung stellt Beispiele: • Konsumgüter (z.B. Chemikalien) • Nutzung von spezifischen Geräten (z.B. Windtunnel, Mikroskop) • Behausung von Labortieren oder Gewächshäuser • Standardisierte Tests (z.B. Materialfestigkeit, Genomtests) • Unterbringung für Forscherhospitanz in Zusammenhang mit Projektarbeit Werden als Unit Costs abgerechnet gemäß normaler Buchhaltungspraxis, unabhängig vom Projekt Achtung mit indirekten Kosten! (diese ggf. herausrechnen) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 26

Kostenkategorien in Annex 2 Estimated eligible costs (per budget category) EU contribution E. Costs of in-kind [C. Direct contributions not B. Costs of costs of Reimburse- Maximum EU Maximum grant A. Direct Personnel costs D. Other direct costs used on the F. Indirect costs Total costs subcontracting financial ment rate % contribution amount support] beneficiary's premises D.5 Costs of A.1 Employees (or equivalent) A.4 SME owners without salary D.1 Travel internally invoiced goods A.2 Natural persons under direct A.5 Beneficiaries that are antural and services D.2 Equipment contract persons wihtout salary D.3 Other goods and A.3 Seconded persons services [A.6 Personnel providing access to [D.4 costs of large research infrastructure] research infrastructure] Actual Unit Unit Actual Actual Actual Unit 25% flat-rate h= 0,25 x j= a total b No hours Total c d [e] f Total g (a+b+c+f+g+[il] a+b+c+d+[e]+f+g k l m +[i2]-n] +h+[il]+[i2] INERTA FR 753.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 125.000,00 € 0,00 € 0,00 € 219.625,00 € 1.098.125,00 € 100% 1.098.125,00 € 1.098.125,00 € Asula Ky FL 0,00 € 465.000,00 € 0,00 € 0,00 € 15.500,00 € 0,00 € 72.200,00 € 0,00 € 0,00 € 134.300,00 € 687.000,00 € 100% 687.000,00 € 687.000,00 € Unterhuber AG DE 230.000,00 € 0,00 € 0,00 € 0,00 € 4.000,00 € 0,00 € 17.000,00 € 0,00 € 0,00 € 61.750,00 € 312.750,00 € 100% 312.750,00 € 312.750,00 € van Osterneuwen Ltd. NL 578.300,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 55.000,00 € 0,00 € 0,00 € 158.325,00 € 791.625,00 € 100% 791.625,00 € 791.625,00 € Skado Holding CZ 182.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 12.500,00 € 0,00 € 0,00 € 48.750,00 € 243.750,00 € 100% 243.750,00 € 243.750,00 € Tec Ecole FR 317.800,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 28.100,00 € 0,00 € 0,00 € 86.475,00 € 432.375,00 € 100% 432.375,00 € 432.375,00 € RobotGu.ru RU 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0% 0,00 € 0,00 € TOTAL 2.062.100,00 € 465.000,00 € 0,00 € 0,00 € 19.500,00 € 0,00 € 309.800,00 € 0,00 € 0,00 € 709.225,00 € 3.565.625,00 € 3.565.625,00 € 3.565.625,00 € AMGA Artikel 6.2. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 27

Subcontracting AMGA Artikel 6.2.B & Artikel 13 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 28

Subcontracting Kosten (=Marktpreis) für Unteraufträge Auftragsvergabe zur Erfüllung von bestimmten „Action Tasks“ gemäß Grant Agreement Subcontract für Aufgaben des Koordinators (Art. 41.1 GA) nicht möglich Gleiche Prinzipien wie bei ‚other goods and services‘ • Muss gerechtfertigt sein • Entsprechend der „normalen Praxis“ • Bestes Preis-Leistungs-Verhältnis (best value for money) • Kein Interessenskonflikt Achtung bei Budgetverschiebungen (oft Amendment nötig) Ein CFS ist KEIN Subcontracting (im Ggs. zu FP7) Kein Subcontracting an Projektpartner oder Linked Third Parties Keine Berechnung von indirekten Kosten Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 29

Subcontracting vs. Contracts Subcontracting Contracting Erfüllung von Action Tasks Mittel/Service zur Erfüllung von Action Tasks In Annex 1 des GA definiert Im GA nicht/am Rande definiert Keine indirekten Kosten Indirekte Kosten Marktpreis Marktpreis Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 30

Kostenkategorien in Annex 2 Estimated eligible costs (per budget category) EU contribution E. Costs of in-kind [C. Direct contributions not B. Costs of costs of Reimburse- Maximum EU Maximum grant A. Direct Personnel costs D. Other direct costs used on the F. Indirect costs Total costs subcontracting financial ment rate % contribution amount support] beneficiary's premises D.5 Costs of A.1 Employees (or equivalent) A.4 SME owners without salary D.1 Travel internally invoiced goods A.2 Natural persons under direct A.5 Beneficiaries that are antural and services D.2 Equipment contract persons wihtout salary D.3 Other goods and A.3 Seconded persons services [A.6 Personnel providing access to [D.4 costs of large research infrastructure] research infrastructure] Actual Unit Unit Actual Actual Actual Unit 25% flat-rate h= 0,25 x j= a total b No hours Total c d [e] f Total g (a+b+c+f+g+[il] a+b+c+d+[e]+f+g k l m +[i2]-n] +h+[il]+[i2] INERTA FR 753.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 125.000,00 € 0,00 € 0,00 € 219.625,00 € 1.098.125,00 € 100% 1.098.125,00 € 1.098.125,00 € Asula Ky FL 0,00 € 465.000,00 € 0,00 € 0,00 € 15.500,00 € 0,00 € 72.200,00 € 0,00 € 0,00 € 134.300,00 € 687.000,00 € 100% 687.000,00 € 687.000,00 € Unterhuber AG DE 230.000,00 € 0,00 € 0,00 € 0,00 € 4.000,00 € 0,00 € 17.000,00 € 0,00 € 0,00 € 61.750,00 € 312.750,00 € 100% 312.750,00 € 312.750,00 € van Osterneuwen Ltd. NL 578.300,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 55.000,00 € 0,00 € 0,00 € 158.325,00 € 791.625,00 € 100% 791.625,00 € 791.625,00 € Skado Holding CZ 182.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 12.500,00 € 0,00 € 0,00 € 48.750,00 € 243.750,00 € 100% 243.750,00 € 243.750,00 € Tec Ecole FR 317.800,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 28.100,00 € 0,00 € 0,00 € 86.475,00 € 432.375,00 € 100% 432.375,00 € 432.375,00 € RobotGu.ru RU 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0% 0,00 € 0,00 € TOTAL 2.062.100,00 € 465.000,00 € 0,00 € 0,00 € 19.500,00 € 0,00 € 309.800,00 € 0,00 € 0,00 € 709.225,00 € 3.565.625,00 € 3.565.625,00 € 3.565.625,00 € AMGA Artikel 6.2. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 31

In-Kind Contributions Unentgeltlich (free of charge) oder entgeltlich (against payment) Nur Kostenerstattung Eigene Kostenkategorie E für Kosten von In-Kind contributions außerhalb des eigenen Betriebsgeländes Dafür keine Berechnung der indirekten Kosten in Kategorie F Indirekte Kosten sind direkt in Rechnung des Dritten einbezogen (max. 25%) Beispiele: (mit oder ohne Erstattung der Kosten) • Überlassung eines Labors • Bereitstellen von Geräten • Ausleihen von Personal Muss im Grant Agreement Part B Kapitel 4.2 ‚Third parties involved in the project‘ angegeben sein AMGA Artikel 6.4. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 32

Kostenkategorien in Annex 2 Estimated eligible costs (per budget category) EU contribution E. Costs of in-kind [C. Direct contributions not B. Costs of costs of Reimburse- Maximum EU Maximum grant A. Direct Personnel costs D. Other direct costs used on the F. Indirect costs Total costs subcontracting financial ment rate % contribution amount support] beneficiary's premises D.5 Costs of A.1 Employees (or equivalent) A.4 SME owners without salary D.1 Travel internally invoiced goods A.2 Natural persons under direct A.5 Beneficiaries that are antural and services D.2 Equipment contract persons wihtout salary D.3 Other goods and A.3 Seconded persons services [A.6 Personnel providing access to [D.4 costs of large research infrastructure] research infrastructure] Actual Unit Unit Actual Actual Actual Unit 25% flat-rate h= 0,25 x j= a total b No hours Total c d [e] f Total g (a+b+c+f+g+[il] a+b+c+d+[e]+f+g k l m +[i2]-n] +h+[il]+[i2] INERTA FR 753.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 125.000,00 € 0,00 € 0,00 € 219.625,00 € 1.098.125,00 € 100% 1.098.125,00 € 1.098.125,00 € Asula Ky FL 0,00 € 465.000,00 € 0,00 € 0,00 € 15.500,00 € 0,00 € 72.200,00 € 0,00 € 0,00 € 134.300,00 € 687.000,00 € 100% 687.000,00 € 687.000,00 € Unterhuber AG DE 230.000,00 € 0,00 € 0,00 € 0,00 € 4.000,00 € 0,00 € 17.000,00 € 0,00 € 0,00 € 61.750,00 € 312.750,00 € 100% 312.750,00 € 312.750,00 € van Osterneuwen Ltd. NL 578.300,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 55.000,00 € 0,00 € 0,00 € 158.325,00 € 791.625,00 € 100% 791.625,00 € 791.625,00 € Skado Holding CZ 182.500,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 12.500,00 € 0,00 € 0,00 € 48.750,00 € 243.750,00 € 100% 243.750,00 € 243.750,00 € Tec Ecole FR 317.800,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 28.100,00 € 0,00 € 0,00 € 86.475,00 € 432.375,00 € 100% 432.375,00 € 432.375,00 € RobotGu.ru RU 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0% 0,00 € 0,00 € TOTAL 2.062.100,00 € 465.000,00 € 0,00 € 0,00 € 19.500,00 € 0,00 € 309.800,00 € 0,00 € 0,00 € 709.225,00 € 3.565.625,00 € 3.565.625,00 € 3.565.625,00 € AMGA Artikel 6.2. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 33

Indirect Costs 25% Pauschale auf direkte Kosten (exkl. Subcontracting und in-kind contributions not used on the beneficiary‘s premises) Kein direkter Zusammenhang mit der Durchführung des Projekts, d.h. die Kosten können nicht unmittelbar auf das Projekt bezogen werden Keine indirekten Kosten auf Leistungen außerhalb des eigenen Firmengeländes Beispiele: Strom, Heizung, Druckkosten, Administrationspersonal Indirekte Kosten hängen von der Erstattung der direkten Kosten ab. Vorsicht bei der frühzeitigen Verplanung der Kosten! AMGA Artikel 6.2.E Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 34

Einnahmen Durch das Projekt generiert (z.B. Verkauf von Geräten) Finanzielle Beiträge Dritter Keine Einnahmen: • Durch Verwertung der Projektergebnisse generiert (exploitation of results) • Beiträge Dritter zur freien Verwendung von nicht-förderfähigen Kosten • Beiträge Dritter ohne Rückzahlungsverpflichtung nach Ende der Periode Einnahmen sind in Zwischenberichten und im Abschlussbericht anzuzeigen Finale Verrechnung mit Abschlusszahlung auf Ebene des Gesamtbudgets • Keine Einzelbetrachtung pro Zuwendungsempfänger durch Kommission AMGA Artikel 5.3.3. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 35

Nicht förderfähige Kosten ❌ Boni/Dividenden Zinsen Bankkosten und Überweisungskosten (außer Transferkosten der EU Funds durch den Koordinator) Schulden und damit einhergehende Zinsen Verluste durch Kursschwankungen Abzugsfähige Steuer Kosten während Suspendierung des Projekts Kosten die durch anderen Fördermechanismus gedeckt sind Übertriebene oder unachtsame Ausgaben Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 36

Finanzberichte „Financial Statement“ Teil des Periodic Reportings (Art. 20.2 im GA regelt die Reporting Periods) Finanzen müssen immer in EURO angegeben werden Währungsumrechnung (vgl. Art 20.6. GA) • Ø Tagesumrechnungskurs des Official Journal of the European Union über Zeitraum der Berichtsperiode https://www.ecb.int/stats/exchange/eurofxref/html/index.en.html • Wenn kein Umrechnungskurs gelistet: Monatsdurchschnittskurs der Kommissionsseite über die Berichtsperiode http://ec.europa.eu/budget/contracts_grants/info_contracts/inforeuro/index_en.cfm Zuwendungsempfänger mit Konten in EURO rechnen Rechnungen in ausländischer Währung gem. ihrer üblichen Buchführungspraxis um. Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 37

Praxis-Tipps Machen Sie sich mit den Referenzdokumenten vertraut Führen Sie Dokumentation gewissenhaft durch Beziehen Sie Ihre Finanzabteilung mit ein Wenden Sie sich frühzeitig an den Koordinator/Project Officer der Kommission Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 38

Foto: © Frederick Medina/Unsplash Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 39

Berechnung Personalkosten Anzahl Bonuszahlungen Stundensatz geleisteter (nur für non-profit (Euro/Stunde) Projektstunden Organisationen) - Förderfähige - Dokumentation Arbeitszeit Personalkosten - Stundensatzberechnung Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 40

Förderfähige Personalkosten, Art. 6.2 GA Employment Contract / Angestelltenverhältnis Natural persons with direct contract / Vertrag mit natürlicher Person Seconded personnel against payment / abgestelltes bzw. ausgeliehenes Personal Dritter SME Owners / KMU Inhaber Beneficiaries that are natural persons not receiving a salary / Sonstige natürliche Personen Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 41

Employment Contract / Angestelltenverhältnis Arbeitsvertrag Gehalt • Arbeitgeber Brutto • inkl. Sozial-, Renten- und Krankenversicherungsbeiträge • inkl. Zusatzleistungen − Arbeits- oder tarifvertraglich vereinbart − Basierend auf objektiven Kriterien, nicht im Ermessen des Arbeitgebers − Bestandteil des Gehalts − Nicht an bestimmte Projekte gebunden − Beispiele: Urlaubs- oder Weihnachtsgeld, 13. Monatsgehalt, Nachtzulage Bonuszahlungen bis zu 8.000 Euro pro Person und Jahr möglich bei gemeinnützigen Rechtspersonen (vgl. auch Art. 6.2.A.1 AGA) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 42

Spezialfälle Telearbeit: förderfähig, wenn betriebsübliche Praxis Kosten für Personalbeschaffung: nicht förderfähig Studierende: förderfähig, wenn zugrundeliegende Vereinbarung arbeitsorientiert (kein Praktikum) PhDs: förderfähig, ausgenommen die Zeit für Lehre Praktikant_innen: nicht förderfähig, da nicht arbeitsorientiert Stipendiat_innen: förderfähig, wenn Arbeitsbedingungen vergleichbar mit Angestellten und wenn Entlohnung gem. nationalem Recht / Steuerpraxis Elternzeit (Mutterschutz): Gehaltszahlungen förderfähig, • wenn verpflichtend gem. nationalem Recht, Tarifvertrag oder Arbeitsvertrag • wenn tatsächlich vom Arbeitgeber übernommen und nicht staatlich oder anders getragen Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 43

Natural persons with direct contract / Vertrag mit natürlicher Person Dienstnehmerähnliches Beschäftigungsverhältnis (quasi-subordinate work contract) Direkter Vertrag mit natürlicher (selbständiger) Person „In-house consultant“ Vergleichbare Bedingungen wie Angestellte • Arbeit unter Anweisung und auf Gelände des Zuwendungsempfängers • Ergebnisse der Tätigkeit gehören Zuwendungsempfänger Kosten weichen nicht wesentlich von den üblichen Personalkosten ab • vergütet wird Arbeitszeit und nicht bestimmte Leistung oder bestimmtes Werk Stundensatz für tatsächliche Personalkosten Berechnung gem. vertraglicher Vereinbarung Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 44

Seconded personnel against payment / abgestelltes bzw. ausgeliehenes Personal Dritter Personalausleihe durch Dritte (in-kind contribution against payment, gem. Art. 11 GA) Abstellungsvertrag mit dritter Partei (secondment agreement) Überlassung von Personal für bestimmte Dauer an Projektpartner Projektpartner erstattet dem Dritten die tatsächlich entstandenen Kosten • Gemessen an dem dokumentierten Arbeitseinsatz Ausleihe zwischen Projektpartnern (inkl. Linked Third Parties) möglich • Abrechnung der Kosten durch Partner, bei dem die Person angestellt ist Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 45

SME owners & natural person not receiving a salary / KMU Inhaber & sonstige natürliche Personen Stundensätze für KMU Inhaber und Selbständige ohne Gehalt Gemäß Art. 6.2.A GA und Art. 5 GA, MSC (Marie Skłodowska-Curie) Arbeitsprogramm 2018-2020, https://ec.europa.eu/research/participants/data/ref/h2020/wp/2018-2020/main/h2020-wp1820-msca_en.pdf Aufgeführt in Annex II und IIa GA, individuell berechnet für jeden Betroffenen vor Unterzeichnung des GA, gem. folgender Berechnung Country Correction Coefficient Monthly Living Allowance (DE) Produktivstunden/Monat 100 4.880,00 Euro 97,0 33,10 Euro/Std. 143 Std. 100 Anzahl der Produktivstunden pro Jahr max. 1.720 Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 46

Berechnung Personalkosten Anzahl Bonuszahlungen Stundensatz geleisteter (nur für non-profit (Euro/Stunde) Projektstunden Organisationen) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 47

Berechnung Stundensatz Actual personnel costs Employment Contract Tatsächliche Personalkosten Natural persons with direct contract 3 Optionen Seconded personnel against payment Personnel unit costs Employment Contract Personalkosten-Durchschnittssätze Natural persons with direct contract Methodenzertifikat SME Owners Natural persons without a salary Hourly rates for SME owners & natural persons SME Owners Vorgegebene Stundensätze Natural persons without a salary Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 48

Tatsächliche Personalkosten Berechnung jährlicher Stundensatz Tatsächliche Personalkosten (actual personnel costs) Stundensatz wird einmal pro Jahr berechnet Berechnung auf Basis eines vorliegenden, abgeschlossenen Geschäftsjahres Berichtsperiode #1 1. Februar 2019 – 31. Januar 2020 01.02. bis 31.12.2019 01.01. bis 31.01.2020 Stundensatz von 2019 Stundensatz von 2019! Jahresgehalt (Arbeitgeber-Brutto) Stundensatz = Produktivstunden pro Jahr 3 Optionen Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 49

Tatsächliche Personalkosten Produktivstunden pro Jahr 3 Optionen 1720 Jahresproduktivstunden Individuelle Jahresproduktivstunden Standard Jahresproduktivstunden Festgelegte Anzahl für Vollzeit Berechnung auf Basis der möglichen Berechnung nach intern üblichen Angestellte; anteilige Berechnung für Jahresproduktivstunden gem. Vertrag, Kostenrechnungsverfahren Teilzeit Angestellte inkl. Mehrstunden & abzüglich Abwesenheiten Einfachste Option, anwendbar für jede Genaueste Option, Formel gem. GA: Konsistente Anwendung für gesamte Organisation [Jahresproduktivstunden gem. Vertrag] Organisation, Personalgruppe, + [Mehrstunden] – [Abwesenheiten] Kostenstelle etc. = [individuelle Jahresproduktivstunden] Beispielrechnung Stundensatz Beispielrechnung Beträgt mindestens 90 Prozent der - Vollzeit (40 Std.), AG-Brutto 72 Jahresproduktivstunden gem. Vertrag (40 (möglichen) Jahresproduktivstunden TEUR Std.) (Kalenderjahr 2017) 72.000 Euro [365 Tage – 105 Tage Wochenende – 30 Tage 41,86 Euro/Std. 1.720 Std. Urlaub – 13 Feiertage] = [217 mögl. Arbeitstage] = [217 x 8 Std. = 1.736 mögl. - Teilzeit (20 Std.), AG-Brutto 36 Produktivstunden] TEUR 36.000 Euro [1.736 Std.] + [30 Std.] – [5 x 8 Std.] 41,86 Euro/Std. 1.720 Std./ 40 x 20 = [1.726 individuelle Jahresproduktivstunden] Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 50

Tatsächliche Personalkosten Produktivstunden pro Jahr Einheitliche Anwendung pro Organisation (Regelfall) Abweichung: • Anwendung unterschiedlicher Optionen pro Personengruppe (gem. Vertrag, Arbeitsbedingungen, Positionen) möglich, • sofern konsistent (nicht ad-hoc und willkürlich) Anwendung ein und derselben Option pro vollem Geschäftsjahr Pro Jahr nicht mehr Stunden als die jeweiligen Jahresproduktivstunden abrechenbar (Double Ceiling Prinzip) 1720er Option: • Nur Elternzeiten (Mutterschutz) dürfen von den 1.720 Jahresproduktivstunden abgezogen werden • Ggf. finanzielle Verluste, wenn tatsächliche Jahresproduktivstunden ≤ 1.720 Stunden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 51

Tatsächliche Personalkosten Monatliche Stundensatzberechnung Monatliche Stundensatzberechnung Jährliche Stundensatzberechnung Am Ende eines Monats Am Ende eines Geschäftsjahres Auf Basis des jeweiligen Monatsgehalts Auf Basis des letzten vorliegenden abgeschlossenen (Zusatzzahlungen jeweils zu 1/12 einbeziehen) Geschäftsjahres Gehaltsanpassungen zeitnah abrechenbar Gehaltsanpassungen ggf. erst verspätet abrechenbar Nur Option #1 (1.720 Std.) und Option #3 (Standard) für Alle 3 Optionen für Berechnung Jahresproduktivstunden Berechnung Jahresproduktivstunden anwendbar anwendbar adjustments möglich Keine adjustments möglich (Ausnahme: Berechnungsfehler) Monatliche Stundensatzberechnung genauer und spätere Adjustments möglich, ! jedoch allgemein höherer Rechenaufwand und damit fehleranfälliger Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 52

Tatsächliche Personalkosten Monatliche Stundensatzberechnung Pro Geschäftsjahr nur eine Berechnungsmethode • entweder jährlich oder monatlich • Für alle H2020 Projekte in einer Einrichtung anwendbar Rückwirkende Anwendung der monatlichen Abrechnung möglich • Bereits abgeschlossene Finanzberichte müssen mit adjustments korrigiert werden Double Ceiling (bei monatlicher Stundenabrechnung) • Abgerechnete Projektstunden dürfen nicht höher als Jahresproduktivstunden sein • deklarierte Kosten nicht höher als gezahltes Gehalt Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 53

Personalkosten-Durchschnittssätze (personnel unit costs) Gemäß betriebsüblicher Kostenabrechnungspraxis des Zuwendungsempfängers • Methode muss durchgängig angewendet werden, nicht nur für das Projekt Basiert auf objektiven Kriterien auditierbar Methodenzertifikat (CoMUC) • Zertifizierung der Methode zur Zahlungssicherheit, aber optional (Art. 18 .1.2 GA) Basiert auf tatsächlich entstandenen Personalkosten (gem. Buchführung) Beinhaltet keine nicht erstattungsfähigen Kosten (z.B. indirekte Kosten) Stundensatzberechnung nach einer der drei Optionen für Jahresproduktivstunden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 54

Berechnung Personalkosten Anzahl Bonuszahlungen Stundensatz geleisteter (nur für non-profit (Euro/Stunde) Projektstunden Organisationen) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 55

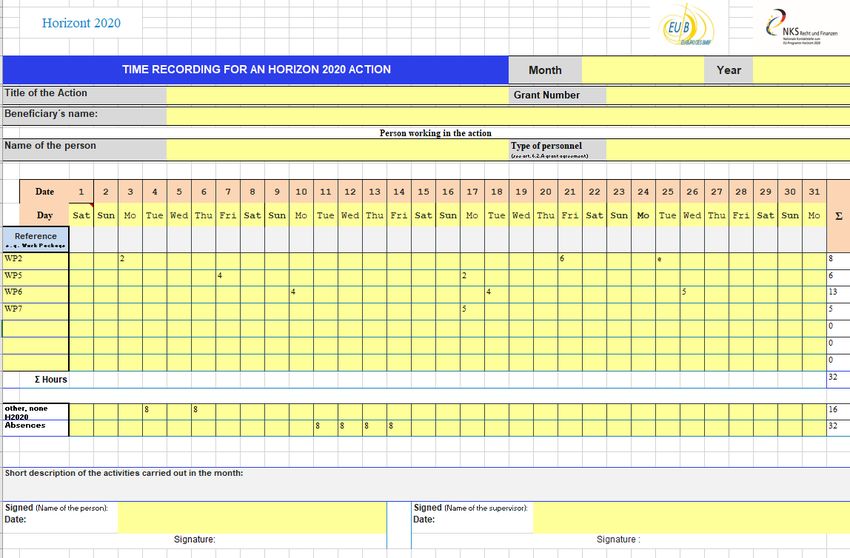

Zeiterfassung Nur projektbezogene Arbeitsstunden sind förderfähig Regelmäßige und genaue Dokumentation essentiell • Überprüfung der Zeiterfassung im Rahmen von Audits üblich • Übereinstimmung der dokumentierten Stunden mit Feiertagen, Urlaub, Abwesenheiten etc. sicherstellen Nicht für Personen notwendig, die zu 100 % auf H2020 Projekte arbeiten • Erklärung für jede Berichtsperiode, dass Mitarbeiter ausschließlich auf das Projekt gearbeitet hat • datiert und unterzeichnet vom Mitarbeiter • Mustererklärung der EU http://ec.europa.eu/research/participants/data/ref/h2020/other/legal/templ/tmpl_decl_excl- work_en.pdf Dokumentation der Projektstunden pro Work Package auch bei 100 % Stelle sinnvoll ! Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 56

Zeiterfassung (Vorlage EU) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 57

Mindestanforderung Zeiterfassung Titel und Akronym des Projekts Nummer des Grant Agreement Name des Zuwendungsempfängers Name des Mitarbeiters Art des Arbeitsverhältnis gem. Art. 6.2.A (angestellt, KMU Geschäftsführer etc.) Monat / Jahr Anzahl Stunden Bezug zu Arbeitspakten / Annex I (Work Packages) Datum und Unterschrift Mitarbeiter Name, Datum und Unterschrift Vorgesetzter Erfassung der Projektsunden pro Tag und pro Work Package, idealer Weise mit Kurzbeschreibung ! ausgeführter Tätigkeiten pro Monat Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 58

Vorlage des BMBF Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 59

Übung: Generelle Kalkulation der Personalkosten Herr Baum hat in den Jahren 2019 und 2020 für das Projekt MARINATE (H2020) gearbeitet, deren Berichtszeitraum vom 01.10.2018 bis 31.03.2020 läuft. Wie berechnen wir die Personalkosten, die unter dem Programm abgerechnet werden können? 1 Berechnen des Stundensatzes 2 Identifizieren der projektbezogenen Arbeitsstunden 3 Multiplizieren der projektbezogenen Arbeitsstunden mit dem errechneten Stundesatz Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 60

Schritt 1: Stundensatzberechnung Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Berechnen des Stundensatzes: Jährliche Personalkosten 1a Herr Baum hat ein monatliches Bruttogehalt von 2 500 EUR und der Arbeitgeber zahlt zusätzlich dazu 30 % als Sozialversicherungsbeitrag. Jährliche Personalkosten = Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 61

Schritt 1: Stundensatzberechnung Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Berechnen des Stundensatzes: Jährliche Personalkosten 1a Herr Baum hat ein monatliches Bruttogehalt von 2 500 EUR und der Arbeitgeber zahlt zusätzlich dazu 30 % als Sozialversicherungsbeitrag. = 12 Monate * (2 500 € + 750 €) Jährliche Personalkosten = 39 000 € Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 62

Schritt 1: Stundensatzberechnung Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Von den drei Optionen, die das H2020 Grant Agreement bieten, 1b i. Fester Stundensatz ii. Individuelle Jahresproduktivstunden iii. Standardisierte Jahresproduktivstunden … wendet die Unterhuber AG Option 1 an Jährliche Produktivstunden Herr Baum Stundensatz Herr Baum Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 63

Schritt 1: Stundensatzberechnung - Antwort Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Von den drei Optionen, die das H2020 Grant Agreement bieten, 1b i. Fester Stundensatz ii. Individuelle Jahresproduktivstunden iii. Standardisierte Jahresproduktivstunden … wendet die Unterhuber AG Option 1 an Jährliche Produktivstunden Herr Baum = 1.720 Stunden (Option 1) 39.000 € Stundensatz Herr Baum = = 22.67 € / Stunde 1.720 Stunden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 64

Schritt 2: Geleistete Stundenzahl Identifizieren der projektbezogenen Arbeitsstunden 2 Im Dezember 2019 arbeitete Herr Baum einige Stunden für das Projekt (eingetragen in einem Stundenzettel): Und im Jahr 2020 unterzeichnete er eine Erklärung über die ausschließliche Arbeit am Projekt, die den folgenden Zeitraum abdeckt: From 01/01/2020 until 15/02/2020 X (This period must cover at least one full natural month) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 65

Schritt 3: Geleistete Stundenzahl X Stundenrate Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Multiplizieren der projektbezogenen Arbeitsstunden mit dem 3 errechneten Stundensatz Kosten 2019 Da das Jahr 2020 noch nicht abgeschlossen ist, gilt der Stundensatz von 2019 auch für die Monate des Berichtszeitraums im Jahr 2020! Kosten 2020 Summe der zu deklarierenden Personalkosten Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 66

Schritt 3: Geleistete Stundenzahl X Stundenrate Jahresgehalt (Arbeitgeber-Brutto) Kosten = projektbezogene Arbeitsstunden x Produktivstunden pro Jahr Stundensatz Multiplizieren der projektbezogenen Arbeitsstunden mit dem 3 errechneten Stundensatz Kosten 2019 = 84 Stunden X 22.67 € = 1,904,28 € Da das Jahr 2020 noch nicht abgeschlossen ist, gilt der Stundensatz von 2019 auch für die Monate des Berichtszeitraums im Jahr 2020! = 1 720 * (1.5 Monate/12 Monate) * 22.67 €/Stunde Kosten 2020 = 4 874 € Summe der zu deklarierenden Personalkosten = 6.778,33 € Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 67

Schritt 3: Geleistete Stundenzahl X Stundenrate (Option 2) Für Frau Stern hat sich die Unterhuber AG für Option 2, individuelle Jahresproduktivstunden, entschieden, Erinnerung: Jahresarbeitsstunden + Überstunden – Abwesenheiten Im Vertrag von Frau Stern ist festgelegt, dass sie von Montag bis Freitag jeweils acht Stunden pro Tag arbeitet (das Jahr hat 52 Wochen). Sie hat 22 Arbeitstage Jahresurlaub + acht Tage gesetzliche Feiertage. Im Jahr 2019 leistete sie 29 Überstunden und war insgesamt fünf Tage lang krankgeschrieben. Berechnung Jahresarbeitstunden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 68

Schritt 3: Geleistete Stundenzahl X Stundenrate (Option 2) Für Frau Stern hat sich die Unterhuber AG für Option 2, individuelle Jahresproduktivstunden, entschieden, Erinnerung: Jahresarbeitsstunden + Überstunden – Abwesenheiten Im Vertrag von Frau Stern ist festgelegt, dass sie von Montag bis Freitag jeweils acht Stunden pro Tag arbeitet (das Jahr hat 52 Wochen). Sie hat 22 Arbeitstage Jahresurlaub + acht Tage gesetzliche Feiertage. Im Jahr 2019 leistete sie 29 Überstunden und war insgesamt fünf Tage lang krankgeschrieben. Berechnung = 52 Wochen * 8h * 5d (vertraglich festgelegt) - 22d * 8h (Jahresurlaub) - 8d * 8h (gesetzliche Feiertage) = 1.840 Stunden + 29h (Überstunden) - 5d * 8h (krankheitsbedingter Ausfall) Jahresarbeitstunden = 1.829 Stunden Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 69

Foto: © Frederick Medina/Unsplash Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 70

Vielen Dank für Ihre Aufmerksamkeit! EU-Verbindungsbüro Brüssel Standort Nürnberg Karin Lukas-Eder Am Tullnaupark 8 Repräsentantin des D-90402 Nürnberg BayFOR-Büros in Brüssel Rue du Trône 98/7 Tel.: +49 (0)911 507 15-900 B-1050 Brüssel E-Mail: info@bayfor.org Internet: www.bayfor.org Tel.: +32 (0)2 5134121 E-Mail: lukas-eder@bayfor.org Foto: © Bayern Innovativ GmbH, Verena Kaister Foto: © Bayerische Forschungsallianz Internet: www.bayfor.org GmbH, Anita Schneider Standort München @BayFOR Prinzregentenstraße 52 @BayFOR_UEB D-80538 München @WKSBayernAfrika Tel.: +49 (0)89 99 01 888-0 E-Mail: info@bayfor.org @WKSBayernIsrael Internet: www.bayfor.org Foto: © Bayerische Forschungsstiftung, Christine Reeb Bayerische Forschungsallianz (BayFOR) Praxis-Seminar „Management von EU-Verbundprojekten unter Horizon 2020“ 14.07.2021 | 71

Sie können auch lesen