Warum steigen Aktien? Das sind die 7 Werttreiber jeder Aktie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Warum steigen Aktien? Das sind die 7 Werttreiber jeder Aktie

Mai 2016: Warren Buffett beginnt damit, Apple-Aktien zu kaufen. Was ist seitdem passiert?

Umsatz Aktienkurs

+71 % +512 %

Frage: Wieso konnte die Aktie viel stärker als der Umsatz ansteigen? Was treibt Aktienkurse an?

Bildquellen: linke Grafik: www.Aktienfinder.net; rechte Grafik: comdirect

Was ist eine Aktie / ein Unternehmen wert?

Wert eines Unternehmens

= Summe aller künftigen Cashflows, die den Eigentümern zustehen

Beispiel: Kauf einer Pommesbude

- Umsatz 200.000 EUR

abzgl. Personalaufwand 100.000 EUR

abzgl. Einkaufspreis Pommes 40.000 EUR

abzgl. sonstige Kosten 40.000 EUR

keine Zinsen, Steuern, Inflation

- Gewinn 20.000 EUR pro Jahr

Gewinn ist bis in die Unendlichkeit garantiert

kein Management notwendig

Reine Finanzinvestition, die endlos 20.000 EUR pro Jahr einspült

Wenn wir 10% Rendite pro Jahr anstreben, dürfen wir maximal 200.000 EUR bezahlen

Buchempfehlung: Creating Shareholder Value – Alfred Rappaport Das Standardwerk für Manager und Aktionäre Bildquelle: Amazon.de

Die 7 Werttreiber in der Übersicht – Wert der Pommesbude steigern

Werttreiber Beispiel Pommesbude Vor der Optimierung Nach der Optimierung

Umsatzwachstum Currywurst ins Menü einfügen 200.000 Umsatz 400.000 Umsatz

(pro Jahr)

Dauer der Wachstumsperiode Mitarbeiter so schulen, dass sie später 200.000 endlos stagnierender Umsatz steigt auf 800.000 durch zweite

(in Jahren) zweiten Standort managen können Umsatz Filiale

operative Gewinnmarge (in %) günstigere Pommes-Lieferanten suchen 10 % 20 %

CAPEX/ Sale-and-Leaseback der Pommesbude: 200.000 Kapitaleinsatz - 100.000 Kapitaleinsatz pro Standort

Kapitalinvestitionen - 100.000 Kapital freigesetzt - insgesamt weiterhin 200.000 Ohne zusätzlichen Kapitaleinsatz steigt der Gewinn

(in % des Umsatzes) - 10.000 Mietaufwand - Marge sinkt auf 17,5 % von 20.000 auf 140.000 EUR

Wenn der Verkauf zum 20-fachen Gewinn gelingt,

WC/im Umlaufvermögen Kassenbestand täglich zur Bank bringen, 20.000 gebundenes Kapital keine nennenswerte Änderung erzielen wir einen Verkaufserlös von 2.800.000

gebundenes Kapital Rechnungen erst bei Fälligkeit zahlen (Vorrat und Kassenbestand)

EUR

(in % des Umsatzes)

Somit haben wir das Kapital um den Faktor 14

Steuerquote - keine Steuern keine Änderung vermehrt

(in % des Gewinns)

Kapitalkosten (Renditeerwartung) Unternehmensentwicklung transparent 10 % 5%

kommunizieren

Praxisbeispiel Apple Aktie: Was hat sich seit Buffetts Einstieg geändert?

Werttreiber Apple 2016 Apple 2021e Erklärungen

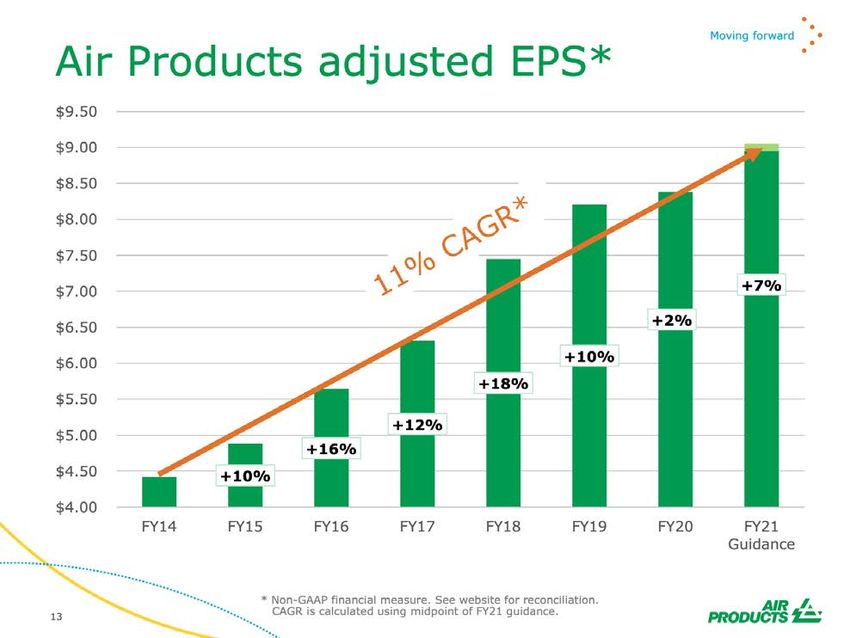

Umsatzwachstum 214.000 Mio. USD 365.000 Mio. USD Umsatz um 71 % gesteigert (11 % CAGR)

(pro Jahr)

Dauer der Wachstumsperiode Apple nicht innovativ, zyklischer Hardware-Hersteller, Apple = innovativ, Nutzer sind eng an das Die Marktteilnehmer trauen Apple nun über einen viel

(in Jahren) Aussichten unklar Ökosystem gebunden, unkaputtbar längeren Zeitraum weiteres Umsatz- und Gewinnwachstum zu

operative Gewinnmarge (in %) 27,3 % 29,1 % Marge konnte um knapp zwei Prozentpunkte gesteigert

werden, macht jeden USD Umsatz wertvoller

CAPEX/ 6 % des Umsatzes 3 % des Umsatzes Keine große Auswirkung, Apple hatte bereits im Jahr 2016 die

Kapitalinvestitionen Produktion ausgelagert

(in % des Umsatzes)

WC/im Umlaufvermögen gebundenes Kapital -17 % des Umsatzes -18 % des Umsatzes (2020) Apple erhält das Geld von den Kunden, bevor es die

(in % des Umsatzes) Auftragsfertiger bezahlt kein Kapitaleinsatz notwendig

Steuerquote 26 % des Vorsteuergewinns 14 % des Vorsteuergewinns Gesunkene Steuerquote macht jeden USD Umsatz wertvoller

(in % des Gewinns)

Kapitalkosten (Renditeerwartung) sehr hoch sehr gering Wahrnehmung: Apple = sicher, verlässlich, nicht mehr zu

verdrängen

Apple hat alle Werttreiber genutzt, um den Aktienkurs anzuschieben

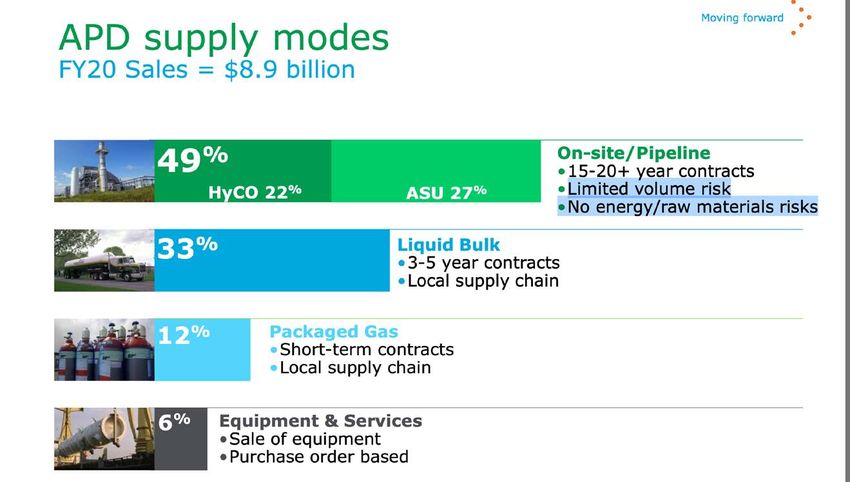

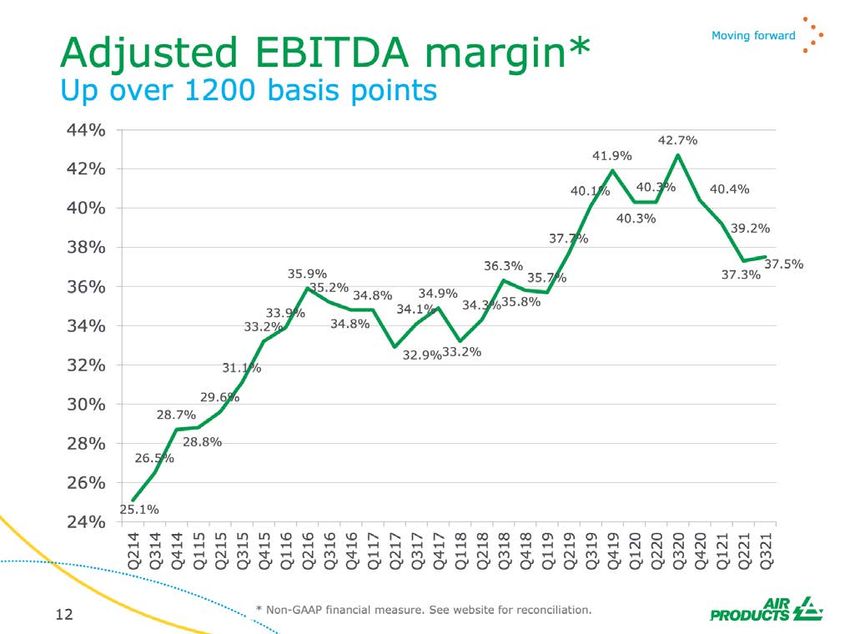

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals

Werttreiber Nippon Sanso 2021e Air Prod. & Chem. 2021e Erklärungen

Umsatzwachstum 8.150 Mio. USD Umsatz 10.150 Mio. USD Umsatz Air Products & Chemicals erwirtschaftet einen 25 % höheren

(pro Jahr) Umsatz

Dauer der Wachstumsperiode der Kapitalmarkt traut japanischen Unternehmen kaum das Unternehmen kommuniziert seine Investoren trauen Air Products & Chemicals ein viel länger

(in Jahren) Wachstum zu Wachstumspläne aggressiv nach außen anhaltendes und stärkeres Wachstum zu

operative Gewinnmarge (in %) 11,5 % 22,8 % Nippon hat mehr Aufholpotential

CAPEX/ - - -

Kapitalinvestitionen

(in % des Umsatzes)

WC/im Umlaufvermögen gebundenes Kapital - - -

(in % des Umsatzes)

Steuerquote 28 % (2020) 20 % (2020) In den USA könnten die Steuern steigen

(in % des Gewinns)

Kapitalkosten (Renditeerwartung) erhöhte Kapitalkosten trotz niedrigeren Zinsen sehr geringe Kapitalkosten japanischer Aktienmarkt ist billiger bewertet als der US-

Aktienmarkt

MCAP 12.000 Mio. USD (Nippon Sanso) vs. 60.000 Mio. USD (Air Prod. & Chem.)

Faktor 5! Zum Vergleich: Umsatz unterscheidet sich nur um den Faktor 1,25...

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: AirProducts Investorenpräsentation https://investors.airproducts.com/static-files/25a35a56-22f6-47e7-9c5a-1e7eda6e8ea1

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: AirProducts Investorenpräsentation https://investors.airproducts.com/static-files/25a35a56-22f6-47e7-9c5a-1e7eda6e8ea1

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: AirProducts Investorenpräsentation https://investors.airproducts.com/static-files/25a35a56-22f6-47e7-9c5a-1e7eda6e8ea1

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: AirProducts Investorenpräsentation https://investors.airproducts.com/static-files/25a35a56-22f6-47e7-9c5a-1e7eda6e8ea1

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: AirProducts Investorenpräsentation https://investors.airproducts.com/static-files/25a35a56-22f6-47e7-9c5a-1e7eda6e8ea1

Praxisbeispiel Industriegase: Nippon Sanso vs. Air Products & Chemicals Bildquelle: Abilitato.de

Fazit zu den Werttreibern am Aktienmarkt

S&P 500 Stoxx Europe Total Market Stoxx Euro 600 MSCI Japan Nikkei 225

Kurs-Umsatz-Verhältnis 3,2 1,6 1,7 1,2 1,4

Kurs-Gewinn-Verhältnis 34,7 16,9 18,9 18,2 17,6

US-Aktienmarkt erscheint derzeit eher teuer. Allerdings sollte die Innovationsstärke der Amerikaner nicht unterschätzt werden. Zudem muss nicht jede

einzelne Aktie teuer sein.

Je höher das KUV (bzw. noch präziser das Verhältnis aus Unternehmenswert zu Umsatz) ist, desto:

-mehr Werttreiber wurden bereits gehoben/eingepreist

-höher die im Aktienkurs enthaltene Erwartungshaltung an künftiges Wachstum

-höher ist die Gefahr stark sinkender Kurse, wenn die hohen Erwartungen nicht erfüllt werden können

Quellen: S&P 500: https://www.multpl.com/s-p-500-price-to-sales Stoxx Europa Total Market Share: https://www.stoxx.com/document/Bookmarks/CurrentFactsheets/SXXGR.pdf MSCI Japan: https://www.ishares.com/us/products/239665/ishares-msci-japan-etf

KUV Japan: https://www.yardeni.com/pub/int-mscifj.pdf Nikkei: https://www.bloomberg.com/quote/NKY:INDSie können auch lesen