Wirtschaftsplanung 20 21 - IHK Region Stuttgart

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftsplanung 2021 IHK Region Stuttgart 11.12.2020

Kurz-Info Planung 2021

__________________________________________________________

Corona und die daraus resultierenden Folgen für die Wirtschaft haben sowohl in der

Hochrechnung 2020 als auch in der Planung 2021 die Haushalte der IHK fest im

Griff. Insbesondere gilt dies für den Haupthaushalt der Abteilungen in Stuttgart und

Bezirkskammern sowie für den Nebenhaushalt des IHK-Bildungshauses in

Grunbach, in denen sich die Auswirkungen des „lock down“ des Frühjahrs 2020 und

seine Auswirkungen ganz besonders abbilden. Aber auch der Nebenhaushalt der

PAL bleibt hiervon nicht unberührt. Anders als bei den beiden anderen Haushalten

bewirkt Corona dort jedoch nicht eine Ergebnisverschlechterung, sondern vor allem

aufgrund massiv eingesparter Reisekosten durch die weitgehende Umstellung auf

virtuelle Fachausschusssitzungen eine Ergebnisverbesserung.

Aufs Detail geschaut spiegelt sich der wirtschaftliche Einbruch im Haupthaushalt vor

allem in Beitragsrückgängen, aber auch in Entgelt- und Gebührenausfällen wider. Im

IHK-Bildungshaus sind umfangreiche Umsatzeinbußen durch die behördlich

angeordnete Schließung des Bildungshauses für einen Zeitraum von rund zehn

Wochen unübersehbar. Auch in der Zeit nach Wiedereröffnung konnte aufgrund der

hohen Hygieneanforderungen und daraus resultierenden nur eingeschränkten

Präsenzmöglichkeiten nicht zum Normalbetrieb zurückgekehrt werden.

Die IHK hat neben ihrem wirtschaftspolitischen Einsatz und Serviceangeboten für

ihre Mitgliedsbetriebe alles darangesetzt, auch die finanziellen Folgen für ihren

eigenen Haushalt soweit wie möglich einzugrenzen. Hierzu wurden umfangreiche

Sparpakete auf der Aufwandsseite geschnürt. So konnte trotz des enormen Ein-

satzes bei den Corona-Soforthilfeprogrammen mit der Belegschaft durch zusätzliche

Verzichte und Kürzungen über die bereits in der Planphase hinaus gehenden

Maßnahmen ein weiteres Sparpaket in einer Größenordnung von rund 1 Mio. Euro

geschnürt werden, das 2021 fortgeführt wird. Dieselbe Größenordnung ergibt sich

durch Einsparungen im Bereich des Sachaufwands. Für 2021 werden im

Aufwandsbereich die Ansätze nicht nur gegenüber den Planansätzen des Vorjahres,

sondern auch gegenüber den Ist-Werten des Jahres 2019 in Summe und in Einzel-

positionen teils deutlich unterschritten. Ein wichtiger Beitrag für die Unterstützung des

Haushalts 2020 resultiert auch aus der Erschließung neuer Ertragsquellen. Hierzu

zählen in erster Linie die Erstattungen des Landes für die verschiedenen Corona-

Hilfsprogramme, deren Abwicklung die IHK übernommen hat. Rund 2,5 Mio. Euro

hieraus kamen dem Haupthaushalt der IHK zugute. Im Bildungshaus wurde bislang

einmalig für die IHK Kurzarbeit angemeldet. Digitale Angebote und Formate traten

und treten, wo möglich, an Stelle von Präsenzangeboten oder ergänzen diese.

Die Planansätze sehen trotz des hohen Defizits für 2021 keinen Vorschlag für eine

Erhöhung der IHK-Beiträge vor. Der Ausgleich soll durch die nahezu komplette

Auflösung der Rücklagen erfolgen. Dem liegt zugrunde, dass Erhöhungen in der

andauernden Coronakrise für die Wirtschaft nur schwer darstellbar wären. Ende

2021 werden gemäß Plan sämtliche Rücklagen jedoch nahezu gänzlich aufge-

braucht sein. Bereits heute ist daher absehbar, dass die Diskussion hierüber für die

1

Jahre 2022ff, in denen die wirtschaftlichen Auswirkungen der Coronakrise aufgrund

des Zeitversatzes in der Beitragsveranlagung nachwirken werden, zu führen sein

wird. Dies ist die unausweichliche Folge der jüngsten verwaltungsgerichtlichen

Rechtsprechung, wonach ein höherer Rücklagenaufbau, der einen Planausgleich in

einer entsprechenden Krisensituation auch über mehrere Jahre zulassen würde,

unzulässig ist.

Nahezu alle Hochrechnungswerte 2020 wie auch viele der Planwerte 2021 zeigen

die geschilderten Auswirkungen der Coronakrise. Viele Abweichungen von den Plan-

ansätzen und Ist-Werten des Jahres 2019 erklären sich also im Detail hieraus. In den

Erläuterungen wird nicht überall gesondert hierauf eingegangen.

Eckdaten:

1. Haupthaushalt (Abteilungen in Stuttgart und Bezirkskammer)

Hochrechnung 2020

Der Haupthaushalt schließt nach der Hochrechnung 2020 mit einem

▪ Jahresfehlbetrag von 3,7 Mio. Euro ab. Dies bedeutet ein um rund 2,4 Mio. Euro

schlechteres Ergebnis als geplant.

Verantwortlich hierfür sind wesentlich Ertragseinbrüche gegenüber der Planung

▪ beim Beitrag von 5,4 Mio. Euro

▪ bei den Gebühren von 0,57 Mio. Euro

▪ bei den Entgelten von 0,47 Euro.

Verantwortlich dafür, dass weite Teile dieses Ertragsausfalls ausgeglichen werden

können, sind gegenüber dem Plan

▪ eine Steigerung der sonstigen betrieblichen Erträge um 2,0 Mio. Euro

▪ eine Einsparung beim Betriebsaufwand um 2,0 Mio. Euro.

Der Ausgleich ist durch die planmäßige Auflösung der Digitalisierungsrücklage, der

Instandhaltungsrücklage sowie einer anteiligen Auflösung der Ausgleichsrücklage auf

dann nur noch 3,9 Mio. Euro Dotierungshöhe vorgesehen.

2

Planung 2021

Für das Jahr 2021 plant der Haupthaushalt mit

▪ einem Jahresfehlbetrag von 10,3 Mio. Euro.

Verantwortlich hierfür sind

▪ die Fortsetzung der coronabedingten Ertragsausfälle sowie

▪ das Fehlen von insbesondere den Sondereffekten auf der Ertragsseite.

Vergleichbare Sondererträge wie in der Größenordnung der Soforthilfebear-

beitung seitens des Landes sind nicht zu erwarten.

Auf der Aufwandsseite wurden folgende Maßnahmen ergriffen

▪ Reduzierung des Personalaufwands, u.a. durch weitgehende Festschreibung des

Gehaltsaufwands trotz vereinbarter Tarifsteigerungen des Landes für 2020 und

2021 auf Niveau des Jahres 2019

▪ Reduzierung des Betriebsaufwands (gegenüber Planansatz 2020 um 2,3 Mio.

Euro; gegenüber Ist 2019 um 1,2 Mio. Euro)

Zur Vermeidung von die Wirtschaft belastenden Beitrags- oder Gebührenerhöhungen

ist geplant, den Ausgleich über die Auflösung der verbleibenden Ausgleichsrücklage

sowie den übrigen Rücklagen darzustellen.

3Erfolgsplan Hochrechnung 2020 und Plan 2021 – Haupthaushalt

Pos.

laut

Haupthaushalt Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Finanz-

statut

Euro Euro Euro Euro

1. Erträge aus IHK-Beiträgen 34.378.831 41.120.000 35.680.000 36.000.000

2. Erträge aus Gebühren 8.570.162 8.233.000 7.668.000 8.072.900

3. Erträge aus Entgelten 636.992 831.100 365.000 608.500

6. Sonstige betriebliche Erträge 6.158.023 8.057.800 10.105.300 6.999.000

davon: Erträge aus öffentlichen Zuwendungen 1.527.387 1.878.900 1.643.200 1.659.500

davon: Erträge aus Erstattungen 2.918.612 3.327.800 3.006.200 3.482.500

Betriebserträge 49.744.008 58.241.900 53.818.300 51.680.400

Aufwendungen für Roh-, Hilfs- und Betriebsstoffe 1.294.289 1.264.800 1.171.000 1.292.000

Aufwendungen für bezogene Leistungen 4.260.906 5.247.500 4.578.300 5.421.400

7. Materialaufwand 5.555.194 6.512.300 5.749.300 6.713.400

Gehälter 22.070.985 22.235.600 21.505.200 22.236.000

Soziale Abgaben und Aufwendungen für

9.544.024 7.029.500 7.115.700 7.082.700

Altersversorgung und Unterstützung

8. Personalaufwand 31.615.009 29.265.100 28.620.900 29.318.700

9. Abschreibungen 2.035.429 2.287.600 2.038.900 2.200.000

10. Sonstige betriebliche Aufwendungen 14.747.220 16.949.500 16.575.600 14.480.100

Betriebsaufwand 53.952.853 55.014.500 52.984.700 52.712.200

Betriebsergebnis -4.208.845 3.227.400 833.600 -1.031.800

11. Erträge aus Beteiligungen 0 0 0 0

Erträge aus anderen Wertpapieren und Ausleihungen

12. 93.514 4.090.000 4.233.000 90.000

des Finanzanlagevermögens

13. Sonstige Zinsen und ähnliche Erträge 4.837 0 300 0

Abschreibungen auf Finanzanlagen und auf

14. 0 0 0 0

Wertpapiere des Umlaufvermögens

15. Zinsen und ähnliche Aufwendungen 9.541.397 8.376.100 8.538.600 9.165.800

davon: Aufwendungen aus Aufzinsung 9.541.164 8.346.100 8.538.600 9.165.800

Finanzergebnis -9.443.046 -4.286.100 -4.305.300 -9.075.800

Ergebnis der gewöhnlichen Geschäftstätigkeit -13.651.891 -1.058.700 -3.471.700 -10.107.600

16. Außerordentliche Erträge 0 0 0 0

17. Außerordentliche Aufwendungen 0 0 0 0

Außerordentliches Ergebnis 0 0 0 0

18. Steuern vom Einkommen und vom Ertrag 43.971 95.000 75.000 95.000

19. Sonstige Steuern 121.128 114.300 133.700 130.800

20. Jahresüberschuss/Jahresfehlbetrag -13.816.990 -1.268.000 -3.680.400 -10.333.400

21. Ergebnisvortrag 2.150.042 0 0 0

22. Entnahmen aus Rücklagen 11.666.948 1.268.000 3.680.400 10.333.400

aus Ausgleichsrücklage 9.653.912 706.640 3.020.188 3.882.590

aus Projektrücklage Digitalisierung 600.000 300.000 600.212

aus Rücklage zur Absicherung des

1.413.036 261.360 6.450.810

Zinsänderungsrisikos aus Pensionsrückstellungen

aus Instandhaltungsrücklage 60.000

23. Einstellungen in Rücklagen 0 0 0 0

in Projektrücklage Digitalisierung 0 0 0 0

in Rücklage zur Absicherung des Zinsänderungsrisikos

0 0 0 0

aus Pensionsrückstellungen

24. Bilanzgewinn/Bilanzverlust 0 0 0 0

4Erfolgsplan 2021 Mindestgliederung – Haupthaushalt

in Euro Plan 2021 Plan 2021 Plan 2021 Plan 2021

1. Erträge aus Beiträgen 36.000.000

davon: Erträge Beiträge Vorjahre 5.272.000

davon: Grundbeiträge Vorjahre 330.000

davon: Umlagen Vorjahre 4.942.000

davon: Erträge Beiträge laufendes Jahr 30.728.000

davon: Grundbeiträge laufendes Jahr 9.522.000

davon:Umlagen laufendes Jahr 21.206.000

2. Erträge aus Gebühren 8.072.900

davon: Erträge aus Gebühren Berufsausbildung 3.315.000

davon: Erträge aus Gebühren Weiterbildung 2.549.000

davon: Erträge aus sonstigen Gebühren 2.208.900

3. Erträge aus Entgelten 608.500

davon: Verkaufserlöse 165.600

davon: Entgelte aus Lehrgängen, Seminaren, Veranstaltungen 388.600

4. Bestandsveränderungen 0

5. Andere aktivierte Eigenleistungen 0

6. Sonstige betriebliche Erträge 6.999.000

davon: Erträge aus Erstattungen 3.482.500

davon: Erträge aus öffentlichen Zuwendungen 1.659.500

davon: Abführung aus gesonderten Wirtschaftsplänen 0

Betriebserträge 51.680.400

7. Materialaufwand 6.713.400

a) Aufwand für Roh-, Hilfs- und Betriebsstoffe 1.292.000

b) Aufwand für bezogene Leistungen 5.421.400

davon: Fremdleistungen 4.434.100

davon: Honorare Dozenten 306.200

davon: Prüferentschädigungen 3.021.200

8. Personalaufwand 29.318.700

a) Gehaltsaufwand 22.236.000

davon: Gehälter aus unbefr. u. befristeten Arbeitsverhältnissen 21.706.000

davon: Ausbildungsvergütungen 530.000

b) Soziale Abgaben, Aufwendungen für Altersversorgung und Unterstützung 7.082.700

davon: Arbeitgeberanteil zur Sozialversicherung 3.815.000

davon: Beihilfen und Unterstützung 400.000

davon: Renten- und Hinterbliebenenversorgung 0

davon: Vorsorge 2.757.700

9. Abschreibungen 2.200.000

a) Abschreibungen auf immat. Vermögensgegenstände des Anlagevermögens und

Sachanlagen 2.200.000

davon: Abschreibungen auf Gebäude und Gebäudeeinrichtungen 1.035.700

b) Abschreibungen auf Vermögensgegenstände des Umlaufvermögens 0

10. Sonstige betriebliche Aufwendungen 14.480.100

davon: sonstiger Personalaufwand 368.100

davon: Mieten, Pachten, Erbbauzinsen und Leasing 747.500

davon: Aufwendungen für Fremdleistungen 4.123.400

davon: Rechts- und Beratungskosten 513.000

davon: Bürobedarf, Literatur, Telekommunikation 937.900

davon: IHK-Netzwerk, Veranstaltungen * 850.100

davon: Aufwendungen DIHK 3.200.000

davon: Aufwendungen für Grundstücke, Gebäude- und Geschäftsausstattung 1.678.500

davon: Zuführung an gesonderte Wirtschaftspläne 0

Betriebsaufwand 52.712.200

Betriebsergebnis -1.031.800

11. Erträge aus Beteilgungen 0

12. Ertr. aus anderen Wertpapieren u. Ausleihungen d.Finanzanlagevermögens 90.000

13. Sonstige Zinsen und ähnliche Erträge 0

davon: Erträge aus Abzinsung 0

14. Abschreibungen auf Finanzanlagen u. auf Wertpapiere d. Umlaufvermögens 0

15. Zinsen und ähnliche Aufwendungen 9.165.800

davon: Aufwendungen aus Aufzinsung 9.165.800

Finanzergebnis -9.075.800

Ergebnis der gewöhnlichen Geschäftstätigkeit -10.107.600

16. Außerordentliche Erträge 0

17. Außerordentliche Aufwendungen 0

Außerordentliches Ergebnis 0

18. Steuern vom Einkommen und vom Ertrag 95.000

19. Sonstige Steuern 130.800

20. Jahresergebnis -10.333.400

* vom Anhang FS abweichende, sachgerechte Bezeichnung

5Erläuterungen zum Erfolgsplan 2021 – Haupthaushalt

__________________________________________________________

Der Erfolgsplan des Haupthaushaltes umfasst alle Bereiche der IHK Region Stuttgart außer

der PAL und dem IHK-Bildungshaus. Für diese beiden Einrichtungen bestehen jeweils eigene

Nebenhaushalte und in der Folge eigene Wirtschaftspläne. Für die Bezirkskammern werden

die Ansätze für den Aufwand gesondert von der jeweiligen Bezirksversammlung beschlossen,

sie sind aber im Wirtschaftsplan des Haupthaushaltes integriert.

Erträge

Hauptertragsquelle der IHK sind die ihr durch das IHKG zugewiesenen Mitgliedsbeiträge.

Hierüber finanziert sie die ihr im Allgemeininteresse ihrer Mitgliedsunternehmen gesetzlich

zugewiesenen Aufgaben. Der mit Abstand größter Anteil hiervon entfällt auf die berufliche

Bildung. Daneben erhebt die IHK für individuell nutzbare und antragsgebunden hoheitlichen

Leistungen Gebühren, die in der Regel kostendeckend kalkuliert sind. Serviceleistungen der

IHK werden über aufwandsgerechte Entgelte finanziert. Hinzu kommen Finanzerträge in

geringem Umfang. Für Projekte, die die IHK durchführt oder an denen sie beteiligt ist, erhält

sie teilweise einen externen Zuschuss, der zweckgebunden zur Projektfinanzierung eingesetzt

wird.

Das Hochrechnungsergebnis wie die geplanten Erträge für 2021 sind deutlich von der

coronabedingt schlechten wirtschaftlichen Lage geprägt. Insbesondere ist dies im Beitrags-

rückgang und bei den Entgelten ersichtlich. Ebenfalls leiden die Gebührenerträge unter dem

deutlichen Rückgang der Ausbildungsverhältnisse. Anders als in 2020 sind für das Planjahr

2021 keine außergewöhnlichen Erträge in größerem Umfang, vorgesehen. 2020 ist in diesem

Bereich durch die nicht vorhersehbaren Erstattungen des Landes für die Unterstützungs-

leistung der IHK bei der Abwicklung der Corona-Soforthilfeanträge sowie dem geplanten

Sondereffekt der Liegenschaftsveräußerung in Nürtingen geprägt. Ebenso entfällt 2021 der

Einmaleffekt im Bereich der Finanzerträge durch die Einbringung des IHK-Spezialfonds zur

Pensionssicherung in den von der Vollversammlung im November 2019 beschlossenen CTA.

Nachstehende Tabelle zeigt die Entwicklung der Erträge im Vergleich:

In Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Erträge aus Beiträgen *)34.378.831 41.120.000 35.680.000 36.000.000

Erträge aus Gebühren 8.570.162 8.233.000 7.668.000 8.072.900

Erträge aus Entgelten 636.992 831.100 365.000 608.500

Sonstige betriebliche

6.158.023 8.057.800 10.105.300 6.999.000

Erträge

Finanzerträge 98.351 4.090.000 4.233.300 90.000

Erträge (inkl.

49.842.359 62.331.900 58.051.600 51.770.400

Finanzerträge)

*) beinhaltet außerplanmäßige Beitragssenkung um 24%.

6Erträge aus Beiträgen

Die Mitgliedsbeiträge teilen sich auf in die ertragsunabhängige Komponente des Grundbei-

trags und der Umlage, deren Bemessungsgrundlage der Gewerbeertrag ist. Bemessungs-

grundlage für die Veranlagung ist immer der voraussichtliche Gewerbeertrag des Veranla-

gungsjahres. Da dieser im Zeitpunkt der Veranlagung noch nicht feststeht, erfolgt zunächst

eine vorläufige Veranlagung auf Grundlage des zuletzt vom Finanzamt festgestellten oder vom

Unternehmen angepassten Gewerbeertrags. Erst nach Feststellung des Gewerbeertrags

durch das Finanzamt erfolgt die endgültige Abrechnung, die dann zu einer Nachzahlung des

Mitglieds oder einer Rückzahlung der IHK führen kann. Entsprechend setzen sich die

Beitragserträge der IHK zusammen aus den Grundbeiträgen, der Umlage aus Vorjahren (also

der endgültigen Abrechnungen der zunächst vorläufig veranlagten Beitragsjahre) und der

vorläufigen Umlage des aktuellen Veranlagungsjahres. Da der Zeitpunkt der Feststellung des

Finanzamtes weder bekannt noch planbar ist, sind die jährlichen Beitragserträge neben den

konjunkturellen Entwicklungen auch durch diese fehlende Einschätzbarkeit nur bedingt plan-

bar und weisen teilweise erhebliche Schwankungen auf. Die nachfolgende Grafik verdeutlicht

die Problematik, wobei für die Jahre 2018 und 2019 die jeweiligen Beitragsreduzierungen zu

berücksichtigen sind.

50

45

40

35

30

Mio. Euro

25

20

15

10

5

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 HoRe Plan

2020 2021

Grundbeiträge Umlage Vorjahre Umlage laufendes Jahr Beitragsentlastung Planwert

Im Detail bestehen die Beiträge der IHK Region Stuttgart zu rund 27 % aus Grundbeiträgen

und rund 73 % aus Umlagen. Dabei unterteilt sich die Umlage in die vorläufige Umlage aus

der Veranlagung für das aktuelle Geschäftsjahr und der Umlage der Vorjahre, die sich aus der

Abrechnung der Bemessungsgrundlagen, die zunächst vorläufig veranlagt wurden, ergibt. Die

Verteilung zwischen der Umlage des laufenden Jahres und der Umlage aus Vorjahren

schwankt erheblich. Die endgültige Abrechnung erfolgt im Schnitt mit einem zeitlichen Versatz

von durchschnittlich drei Jahren, manchmal auch später.

7Der Planansatz der Beitragserträge für das Jahr 2021 berücksichtigt die durch die Corona-

Pandemie ausgelöste wirtschaftliche Situation in der Region Stuttgart. Die von den Mitgliedern

beantragten Beitragsanpassungen in 2020 wirken sich wegen des zeitlichen Versatzes in der

endgültigen Abrechnung auch in den Folgejahren aus.

in Euro Ist 2019*) Plan 2020 HoRe 2020 Plan 2021

Grundbeiträge 7.275.147 9.490.000 9.690.000 9.852.000

Umlagen Vorjahre 9.294.686 6.180.000 5.540.000 4.942.000

Umlagen laufendes Jahr 17.808.999 25.450.000 20.450.000 21.206.000

Erträge aus Beiträgen 34.378.831 41.120.000 35.680.000 36.000.000

*) beinhaltet außerplanmäßige Beitragssenkung um 24%.

Erträge aus Gebühren

Für ihre antragsgebundenen und individuell nutzbaren hoheitlichen Dienstleistungen erhebt

die IHK Region Stuttgart Gebühren. Diese sind in der Regel kostendeckend kalkuliert und

werden in folgenden Bereichen erzielt:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Berufsausbildung 3.470.301 3.551.000 3.413.000 3.315.000

Berufliche Weiterbildung 2.704.560 2.546.000 2.267.000 2.549.000

Außenwirtschaftsdokumente,

Zweitschriften 1.143.871 1.030.700 896.200 1.016.600

Berufszulassungsvoraussetzungen 808.000 742.300 660.600 764.500

EU-Vermittlerrichtlinie 433.360 351.000 422.200 417.300

Mahngebühren 10.071 12.000 9.000 10.500

Erträge aus Gebühren 8.570.162 8.233.000 7.668.000 8.072.900

Die Eintragungs- und Betreuungsgebühr für Berufsausbildungsverhältnisse ist eine der

wenigen Gebühren, die auf Beschluss der Vollversammlung nicht kostendeckend erhoben

wird. Der Deckungsgrad beträgt rund ein Viertel. Die Gebühren belaufen sich seit dem

Ausbildungsjahr 2017 auf 240 bzw. 320 Euro in kaufmännischen bzw. gewerblich-technischen

Berufen. Die Gebühr wird zu Beginn der Ausbildung einmalig erhoben und gilt für die Gesamt-

dauer der Ausbildung von drei bis dreieinhalb Jahren. Aufgrund der erforderlichen perioden-

gerechten Abgrenzung der Eintragungs- und Betreuungsgebühr in der Berufsausbildung

entfällt jedoch nur ein Anteil auf die einzelnen Jahre. Daher wirkt sich der deutliche Rückgang

der Neueintragungen in der Berufsausbildung auf den Planwert 2021 aus.

In der beruflichen Weiterbildung wird nach dem pandemiebedingten Rückgang für 2021 wieder

ein stabiles Niveau geplant.

Die Nachfrage nach Außenwirtschaftsdokumenten ist in Summe in der Planung wieder

weitgehend stabil zum Niveau vor dem coronabedingten „lock down“ in 2020 und beinhaltet

Erträge für die Ausstellung von Ursprungszeugnissen und Carnets.

Die Gebührenerträge der Berufszulassungsvoraussetzungen bestehen größtenteils aus den

Fach- und Sachkundeprüfungen im Verkehrsgewerbe, sowie den Unterrichtungsverfahren im

8Bewachungs- und Gaststättengewerbe. In vielen Bereichen wird von einer stetigen Nachfrage

für 2021 ausgegangen.

Die geplanten Erträge aus den Gebührentatbeständen, die sich aus der EU-Vermittlerrichtlinie

verzeichnen für 2021 ebenfalls eine Nachfrage auf stabilem Niveau.

Für die Erträge aus Gebühren werden grundsätzlich die Vorjahreswerte und die zum

Planungszeitpunkt bekannten aktuellen Informationen als Basis für den Planansatz des Folge-

jahres herangezogen.

Erträge aus Entgelten

Bei den Erträgen aus Entgelten basieren die erwarteten Seminarerträge für 2021 auf einer

vorsichtigen Einschätzung der möglichen Durchführung von Präsenzveranstaltungen. Die

weiteren Entgelterträge bleiben auf stabilem Niveau. In Sonstiges sind Erträge für Lehrgangs-

materialien für die Unterrichtungen im Bewachungsgewerbe enthalten, welche für 2020

ursprünglich in den Seminarentgelten eingeplant waren.

Nachfolgende Tabelle zeigt die verschiedenen Entgelterträge:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Seminare 423.652 629.600 163.200 388.600

Ehrenurkunden 55.530 53.000 46.000 49.000

Fotokopien 39.053 45.500 41.400 46.500

Formulare 56.505 53.500 49.100 49.100

Erträge aus Veranstaltungs-Börsen 40.480 48.000 48.000 52.800

Sonstiges 21.772 1.500 17.300 22.500

Erträge aus Entgelten 636.992 831.100 365.000 608.500

Sonstige betriebliche Erträge

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Erstattungen 2.918.612 3.327.800 3.006.200 3.482.500

Öffentliche Zuwendungen 1.527.387 1.878.900 1.643.200 1.659.500

Buchgewinn 34.932 2.500.000 2.766.500 0

Rückstellungsauflösungen 678.247 0 0 1.504.500

Mieterträge 319.809 303.100 187.400 205.100

Übrige sonstige betriebliche Erträge 679.036 48.000 2.502.000 147.400

Sonstige betriebliche Erträge 6.158.023 8.057.800 10.105.300 6.999.000

Die Erstattungen resultieren größtenteils aus den von der IHK für die Prüfungsaufgaben- und

Lehrmittelentwicklungsstelle (PAL) erbrachten Leistungen und den Personalgestellungen an

verwandte Organisationen. Die Erstattungen der PAL in der Planung für 2021 betragen rund

1,7 Mio. Euro.

Für die Umsetzung von Projekten im Bereich der beruflichen Aus- und Weiterbildung, wie zum

Beispiel das Projekt KAUSA oder Valikom sowie zum Technologietransfer erhält die IHK

öffentliche Zuwendungen. In der Planung wird von einem weitgehend stabilen Niveau

9 19ausgegangen. Die Rückgänge in 2020 gegenüber dem Planwert erklären sich u.a. aus nicht

durchführbaren und damit auch nicht erstattungsfähigen Maßnahmen im Projekt „Manager-

fortbildung“ aufgrund der coronabedingten Reisebeschränkungen.

Die Rückstellungsauflösungen bestehen aus den Auflösungen von Rückstellungen für

Pensionen aufgrund des geänderten Buchungsvorgehens (siehe Personalaufwand).

Die Position Mieterträge setzt sich aus den Erträgen für die Vermietung der Veranstaltungs-

räume, der Tiefgarage sowie weiteren Räumlichkeiten zusammen. Hierbei ist in 2021 ein

Rückgang der Mieten für Veranstaltungsräume aufgrund anhaltender Kontaktbeschränkungen

geplant. Der Hochrechnungswert 2020 spiegelt dies bereits wider.

Die übrigen sonstigen betrieblichen Erträge setzen sich aus einer Vielzahl kleiner Positionen,

wie den nicht planbaren periodenfremden Erträgen, den Erträgen aus Schadenersatz-

leistungen und Veräußerungen sowie abgeschriebenen Forderungen zusammen. In 2020

weist der vergleichsweise hohe Hochrechnungswert 2020 die unvorhersehbaren Einnahmen

aus der Erstattung des Landes für die Bearbeitung der Corona-Soforthilfeanträge in einer

Größenordnung von knapp 2,5 Mio. Euro aus.

Aufwendungen

Wie in vergleichbaren Dienstleistungsunternehmen auch, ist die Aufwandsseite der IHK durch

einen entsprechenden Personalaufwand (rund 55 % im Plan 2021) gekennzeichnet.

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Materialaufwand 5.555.194 6.512.300 5.749.300 6.713.400

Personalaufwand 31.615.009 29.265.100 28.620.900 29.318.700

Abschreibungen 2.035.429 2.287.600 2.038.900 2.200.000

sonstiger betrieblicher Aufwand 14.747.220 16.949.500 16.575.600 14.480.100

Betriebsaufwand 53.952.853 55.014.500 52.984.700 52.712.200

In der Planung 2021 setzt sich der Betriebsaufwand der IHK Region Stuttgart in folgendem

Verhältnis zusammen:

Sozialaufwand Abschreibungen sonstiger betr.

Gehaltsaufwand 14% 4% Aufwand

42% 27%

Materialaufwand

13%

10Materialaufwand

Der Materialaufwand besteht zu knapp 63 Prozent aus Prüferentschädigungen und Prüfungs-

mitteln, die größtenteils für die Aus- und Weiterbildung erbracht werden. Zudem werden

Fremdleistungen bezogen, die für die Leistungserstellung notwendig sind. Aufgrund der

hoheitlichen Aufgabenzuweisung sind diese Werte in Teilen „fremdbestimmt“, wie z.B. die

gesetzlich vorgegebene Entschädigungshöhe für Prüfer/innen. Einsparungen sind dort daher

nur beschränkt beziehungsweise in Teilen nicht möglich.

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Prüferentschädigungen 2.713.069 2.847.600 2.723.900 3.021.200

Prüfungsmittel 1.202.052 1.198.500 1.107.000 1.226.400

Fremdleistungen 627.105 707.600 547.500 697.900

Druckaufwendungen 461.671 988.800 904.000 987.300

Dozentenhonorare 220.664 330.000 142.000 306.200

Formulare, Broschüren,

Servicedienstleistungen 138.417 166.300 164.100 195.600

Honorare

Sachverständigenausschüsse 107.160 123.500 122.300 122.000

Gutachten 85.055 150.000 38.500 156.800

Materialaufwand 5.555.194 6.512.300 5.749.300 6.713.400

Im Planansatz der Prüferentschädigungen ist die Erhöhung der Entschädigung nach dem

Justizvergütungs- und -entschädigungsgesetz in 2021 berücksichtigt.

Prüfungsmittel, die insbesondere für die Prüfungen im Bereich der Aus- und Weiterbildung im

Bewachungsgewerbe, bei den Vermittlern und im Verkehr, beschafft werden, bleiben im

Planwert stabil.

Die Fremdleistungen beinhalten insbesondere Gebühren für die Prüflinge, die zur Mitprüfung

an andere IHKs überwiesen werden. Im Ansatz enthalten sind weiter auch die Aufwendungen

für die Registrierung und Erlaubniserteilung der Vermittler, für die Erstellung des „Magazin

Wirtschaft“ und für die Außenwirtschaftsprojekte „Managerfortbildung“ und „Kammerpartner-

schaftsprogramm“.

Die Druckaufwendungen beinhalten neben Flyern, Broschüren etc. auch den Druckkosten-

zuschuss für das Magazin Wirtschaft.

Dem Planansatz für Dozentenhonorare in den Bereichen Existenzgründung, Verkehr, Bildung,

Außenwirtschaft, Gaststättenunterrichtung, Recht, stehen Erträge aus den Veranstaltungen,

Gebührenerträge bei den Sach- und Fachkundeprüfungen und Zuwendungen für Projekte

gegenüber.

Bei den Formularen, Broschüren, Servicedienstleistungen bleiben die Aufwendungen im

Ansatz in vergleichbarer Höhe und schwanken aufgrund der geforderten Mengen.

Für 2021 sind Gutachten vor allem in den Bereichen Logistik, Handel, Energieeffizienz,

Bioökonomie, Wirtschaftsstruktur und Außenwirtschaft geplant.

11Personalaufwand

Die IHK Region Stuttgart (ohne PAL und Bildungshaus) beschäftigt voraussichtlich per

31.12.2020 insgesamt 380 Personen bzw. aufgrund von Teilzeitarbeitsverhältnissen 320,6

Personenjahre (PJ). Hinzu kommen 27 Mitarbeiter/Innen (23,1 PJ) in Elternzeit. Die IHK bildet

zudem 20 Auszubildende in den Berufen Kaufmann/-frau für Büromanagement, fünf DH-

Studierende im Studiengang Dienstleistungsmanagement in Non-Profit-Organisationen und

fünf Trainees aus.

Der Gehaltsaufwand teilt sich wie folgt auf:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Gehälter*) 20.992.569 21.115.000 20.545.000 21.250.000

Jubiläumsrückstellung 8.790 0 0 0

Ausbildungsvergütungen 564.208 590.000 525.000 530.000

Gehaltsnebenkosten 489.595 513.800 421.000 440.000

Sonstige Aufwendungen 15.824 16.800 14.200 16.000

Gehaltsaufwand 22.070.985 22.235.600 21.505.200 22.236.000

*) Das garantierte Jahresgehalt des Hauptgeschäftsführers beträgt 2021 rund 207 T Euro plus etwaiger Tarifsteigerung und

zuzüglich eines variablen Vergütungsanteils, der von 0 bis 25% des Jahresgehalts reicht und abhängig von der Erreichung

festgelegter Ziele des Präsidiums gewährt werden kann.

Die weitgehende Stabilität des Gehaltsaufwands seit 2019 trotz der maßgeblichen Tarif-

abschlüsse des öffentlichen Dienstes von 3,12 % für 2020 und 1,29% für 2021 resultiert aus

einem umfangreichen Sparparket, das mit den Beschäftigten vereinbart werden konnte. Im

Jahr 2020 wurde über die geplanten Maßnahmen hinaus durch Verzichte und Kürzungen ein

Sparpaket von rund einer zusätzlichen Million Euro vereinbart. Auch für 2021 ist ein

Sparbeitrag der IHK-Belegschaft mit einem Volumen von rund 1 Mio. Euro berücksichtigt, das

trotz der teils hohen Zusatzbelastung der Belegschaft durch die Corona-Hilfsprogramme und

Beratungen solidarisch vereinbart werden konnte.

In den Ausbildungsvergütungen für 2021 sind die Vergütungen von Auszubildenden, DH-

Studierenden und der Trainees enthalten.

Unter den Gehaltsnebenkosten sind vermögensbildende Leistungen, Fahrtkostenzuschüsse,

Essenszuschüsse, Dienstjubiläen und Aufwendungen nach dem Mutterschutzgesetz

zusammengefasst.

Die Sonstigen Aufwendungen beinhalten vorwiegend die Pauschalversteuerung der gering-

fügig Beschäftigten, insbesondere der Prüfungsaufsichten.

12Die Entwicklung bei den Sozialen Abgaben und Aufwendungen für Altersvorsorge und Unter-

stützung sieht wie folgt aus:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Sozialversicherung 3.705.432 3.620.100 3.688.000 3.815.000

Versorgungsleistungen 5.201.182 5.315.100 5.310.000 *)0

Beihilfen 401.836 500.000 400.000 400.000

Rückstellungsveränderungen -20.621 -2.606.100 -2.542.300 **)2.597.700

Direktversicherung 140.196 100.400 150.000 160.000

Berufsgenossenschaft 116.000 100.000 110.000 110.000

Soziale Abgaben / Altersversorgung 9.544.024 7.029.500 7.115.700 7.082.700

*) nachrichtlich Versorgungsleistungen 2021: 5.351.300 Euro

**) Änderung in der Darstellung ab 2021: Nur noch Zuführungsbedarf; Auflösungen werden unter sonstige betriebliche Erträge

dargestellt; s. nachfolgende Erläuterung

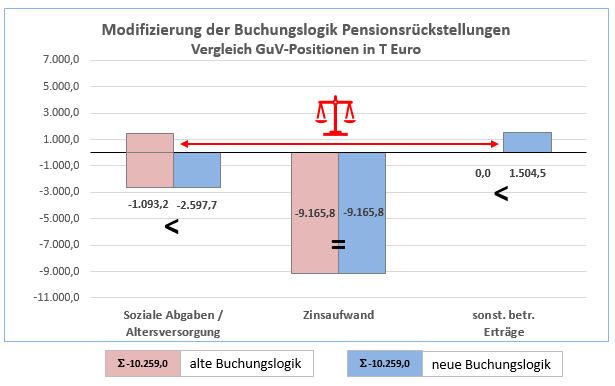

Einschließlich der HoRe 2020 wurden die jährlich zu buchenden Veränderungen der Pensions-

rückstellung saldiert in der Position „Rückstellungsveränderungen“ dargestellt. Man fasste

dabei die strukturellen Zuführungen, Inanspruchnahmen der Rückstellung aus Versorgungs-

leistungen sowie notwendige Auflösungen der Rückstellung in dieser GuV-Position

zusammen. Zudem wurden die unterjährig gezahlten Versorgungsleistungen, die im Wege der

Rückstellungsinanspruchnahme im Erfolgsplan neutralisiert werden, offen ausgewiesen.

Die Erfahrungen haben gezeigt, dass die saldierte Darstellung der Rückstellungsver-

änderungen bei den Lesern des Wirtschaftsplans- bzw. des Jahresabschlusses Fragen

aufwirft. Um zukünftig an diesem Punkt eine Verbesserung zu erzielen, werden ab dem

Wirtschaftsjahr 2021 die auf eine Rückstellungsveränderung einflussnehmenden Faktoren

getrennt und damit transparenter in der GuV ausgewiesen. Die Inanspruchnahme der

Pensionsrückstellung wird direkt gegen die entsprechende Aufwandsart

(Versorgungsleistungen) gebucht und neutralisiert diese. Ein Hinweis auf die geplanten bzw.

gezahlten Versorgungsleistungen erfolgt zukünftig in den schriftlichen Erläuterungen zum

Personalaufwand. Die Information geht somit nicht verloren. Notwendige Auflösungen, die

beispielsweise durch Todesfälle bedingt sein können, werden ab dem Wirtschaftsjahr 2021 in

den sonstigen betrieblichen Erträgen berücksichtigt. Die Position Rückstellungsver-

änderungen umfasst zukünftig lediglich den strukturell notwendigen Zuführungsbedarf. Die

vorgenannten Änderungen werden hinsichtlich ihrer Vereinbarkeit mit den Regelungen der

Doppik von der Rechnungsprüfungsstelle getragen und begrüßt.

Aus der Umstellung resultiert keine Ergebniswirkung, wie im nachfolgenden Schaubild an

Hand der Zahlen des Wirtschaftsplan 2021 dargestellt wird.

13Die Versorgungsleistungen liegen in der Hochrechnung 2020 auf Planniveau. Der Anstieg des

in der Planung für 2021 nachrichtlich mitgeteilten Werts resultiert hauptsächlich aus den

tarfilichen Anpassungen bei den zusatzversorgten (1,8% ab Juli) und den beamtenversorgten

(3,2% ab Januar) Versorgungsempfängern.

Die Rückstellungsveränderungen in der Hochrechnung 2020 liegen über dem Planansatz,

insbesondere aufgrund des Wegfalls der Verpflichtung für Versorgungsempfänger, die

innerhalb des Jahres verstorben sind. Wie bereits oben beschrieben, wird für das Jahr 2021

eine Umstellung der Buchungslogik vorgenommen, sodass an dieser Stelle nur noch der

Zuführungsbedarf zur Rückstellung ausgewiesen wird. Ab dem Jahr 2021 wird beim Gutachten

zur Berechnung der Pensionsrückstellungen als Grundlage ein langfristiger Gehaltstrend von

2,0 % anstatt 2,5 % angesetzt. Dies führt dazu, dass der Zuführungsbedarf unter dem Wert

des aktuellen Jahres liegt. Zur Alterversorgung und deren Finanzierung siehe auch

Ausführungen beim Finanzergebnis.

Die Position Direktversicherung als Teil der betrieblichen Altersversorgung der IHK

verzeichnet aufgrund von bereits erfolgten Neuverträgen einen Anstieg.

Der Aufwand der gewährten Beihilfen hängt von der Inanspruchnahme der entsprechenden

Versorgungsempfänger ab.

Abschreibungen

Die maßgeblichen Größen der Abschreibungen entfallen auf die Gebäude. Schwankungen im

Planwert ergeben sich aus der Beschaffung geringwertiger Wirtschaftsgüter (GWG), welche

im Anschaffungsjahr abgeschrieben werden. Die IHK wendet auch in 2021, wie in den

Vorjahren, die Sofortabschreibungsmethode an.

14In der Gruppe der immateriellen Vermögensgegenstände geht vermehrt der Trend zu

Software-Abos, die über den sonstigen betrieblichen Aufwand abzubilden sind.

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Abschreibungen 2.035.429 2.287.600 2.038.900 2.200.000

Sonstiger betrieblicher Aufwand

Die wesentlichen Aufwandspositionen des sonstigen betrieblichen Aufwands sind nachste-

hend mit ihrer Entwicklung aufgeführt:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

DIHK 2.747.763 3.279.000 3.131.000 ***)3.200.000

BWIHK und andere Mitgliedschaften 563.927 689.800 700.100 650.000

Grundstücke, Gebäude,

Geschäftsausstattung 1.543.195 1.722.600 1.316.900 1.678.500

Mieten, Pachten, Erbbauzinsen,

Leasing 678.934 773.400 696.800 747.500

Softwarelizenzen 78.694 198.500 225.100 420.000

IT-Fremdleistungen *) 1.895.635 2.794.400 2.641.200 2.465.000

Ausgelagerte Dienstleistungen *) 1.191.384 1.325.100 1.139.500 1.295.800

Dienstleistungen für internen

Organisations- und Prozessaufwand *) 478.884 672.900 514.600 362.600

IHK-Netzwerk, Veranstaltungen 1.003.803 892.500 528.200 850.100

Bürobedarf, Porto, Literatur,

Telekommunikation 1.199.014 1.455.500 1.160.100 937.900

Reisekosten 237.944 210.000 93.800 167.800

Weiterbildung des Personals **) 325.869 260.000 83.500 205.000

Sonstiger Personalaufwand **) 162.559 206.900 132.100 163.100

Rechts- und Beratungskosten 649.115 650.000 421.400 513.000

Versicherungen 105.066 120.000 112.100 106.300

Forderungsverluste 511.598 434.500 924.200 554.500

Periodenfremde Aufwendungen 102.601 0 14.000 0

Sonstiges 1.271.235 1.264.400 2.741.000 163.000

Sonstiger betrieblicher Aufwand 14.747.220 16.949.500 16.575.600 14.480.100

*), **) jeweils in der Mindestgliederung Erfolgsplan zusammengefasst

***) Hierin enthaltene DIHK-Umlage (2,2 Mio. Euro) vorbehaltlich Einhaltung der Grundsätze des BVerwG-Urteils vom

14.10.2020; die endgültige Höhe kann sich bis zur DIHK-Beschlussfassung Ende November noch ändern

Der Anteil der IHK Region Stuttgart an der Finanzierung des DIHK hängt vom Anteil der

Gewerbeerträge der Unternehmen der IHK Region Stuttgart am bundesweiten gesamten

Gewerbeertragsaufkommen ab. Die Veranlagung erfolgt zunächst vorläufig und wird erst nach

Vorliegen der endgültigen Daten abgerechnet. Daher kommt es zu Schwankungen. Die IHK

Region Stuttgart trägt als einer der derzeit drei größten Kammerbezirke einen großen Anteil

des Beitrags. Für den Plan 2021 wird von einer weiteren Steigerung ausgegangen als Bedarf

für die Umsetzung der bezirksübergreifenden Digitalisierungsmaßnahmen.

Die Position BWIHK und andere Mitgliedschaften umfasst insbesondere die Finanzierung des

BWIHK-Tags und des Wirtschaftsarchivs, das für die IHK die Archivfunktion nach dem

Landesarchivgesetz übernimmt. Die Finanzierung des BWIHK erfolgt durch die baden-

württembergischen Kammern und ergibt sich aus dem Umlageschlüssel. Für 2021 wird seitens

des BWIHK-Tags mit Einsparungen gerechnet.

15 25Der Planansatz 2021 für Grundstücke und Gebäude beinhaltet die laufenden Instandhaltungs-

maßnahmen der Liegenschaften.

Der Ansatz für Mieten, Pachten, Erbbauzinsen, Leasing beinhaltet die Mieten für Veran-

staltungsräume (380 T Euro) für Prüfungen, die extern ausgeführt werden, Miete für Kopierer

und andere Geräte (104 T Euro) und für die Diensträume in Nürtingen (111 T Euro).

Der Position Softwarelizenzen beinhaltet als größten Anteil die laufenden Softwareabos von

„Office 365“.Die Aumstellung auf „Office 365“ wurde in 2020 durchgeführt und erleichert in

hohem Maß der Pandemielage ensprechend digitale Zusammenarbeitsformen.

Große Standardpositionen der IT-Fremdleistungen für den laufenden Betrieb sind GFI-Dienst-

leistungen und die Bereitstellung der IT-Server-Infrastruktur (rd. 950 T Euro), Software-

wartungen (300 T Euro), Betrieb „Projektanträge online“ (190 T Euro), Aufwendungen für die

Anbindung ans Internet und Netzwerk (165 T Euro) und die TK-Cloud (140 T Euro). Enthalten

sind dazu Aufwendungen für IT-Projekte für die weitere Digitalisierung mit zentralen Projekten

(150 T Euro).

Der Planaufwand für Ausgelagerte Dienstleistungen enthält Aufwendungen für Catering,

Schließdienst, Hausdruckerei, Poststelle, Reinigung und Entsorgung.

Die Position Dienstleistungen für internen Organisations- und Prozessaufwand beinhaltet

diverse Dienstleistungen unter anderem für Veranstaltungen, die Organisation von Auslands-

reisen für Mitgliedsunternehmen und für die Clearingstelle zur Beitragserhebung.

Die Aufwendungen für IHK-Netzwerk und Veranstaltungen werden für 2021 aufgrund von

allgemeinen Einsparungen und zurückhaltendem Veranstaltungskonzept geringer eingeplant.

Unter Bürobedarf, Porto, Literatur, Telekommunikation sind die Aufwendungen für Online-

dienste, Literatur, Zeitungen und Loseblattsammlungen, Telekommunikation, Kopierpapier

und Kleinmaterial für die IT zusammengefasst. Diese Positionen wurden auf Einsparpotentiale

untersucht und mit entsprechender Reduzierung gegenüber dem Vorjahr eingeplant.

Für 2021 ist weiterhin von zunehmenden virtuellen Veranstaltungen und Besprechungen

auszugehen. Davon profitiert der Planansatz 2021 für die Reisekosten.

Der Planansatz 2021 für die interne Weiterbildung beträgt 205 T Euro. Es sind keine

besonderen oder außergewöhnlichen Weiterbildungsmaßnahmen für das Planjahr

vorgesehen.

Im Sonstigen Personalaufwand sind neben Stellenanzeigen auch Maßnahmen für die

Arbeitssicherheit enthalten.

Die Position Rechts- und Beratungskosten beinhaltet unter anderem den Aufwand für interne

Prozessverbesserungen sowie die Prüfung des Jahresabschlusses durch die Rechnungs-

prüfungsstelle.

16Die Versicherungen für Gebäude, Fahrzeuge und Sonstiges bleiben im Planansatz stabil.

Beim Planansatz für den Aufwand für Forderungsverluste erklärt sich der Anstieg in 2020

durch einen Insolvenzfall. Für 2021 wird auf dem Niveau der Vorjahre geplant.

Für das Planjahr 2021 erfolgt kein Ansatz der periodenfremden Aufwendungen, da die

entsprechenden Positionen bereits in den entsprechenden Aufwandskonten berücksichtigt

sind.

Unter Sonstiges sind für 2021 laufende Kfz-Betriebskosten, Verbrauchsmaterial und Klein-

geräte die größten Positionen. Im Hochrechnungswert 2020 sind zudem noch Verluste aus

Vermögensabgängen und Aufwendungen für die Bildung einer Rückstellung für drohende

Verluste aus dem Beitrag enthalten.

Finanzergebnis

Die IHK Region Stuttgart hat Mitte 2007 auf Beschluss der Gremien begonnen, über die

Einrichtung eines Spezialfonds die Absicherung der Altersversorgungszusagen aufzubauen.

Der Fonds ist bei der LBBW Asset Management Investmentgesellschaft mbH ausschließlich

für die IHK Region Stuttgart aufgelegt worden und unterliegt den strengen Anlagevorschriften,

die für die IHK Region Stuttgart als Körperschaft des öffentlichen Rechts gelten. Spekulative

Anlageformen sind in Art und Volumen nur sehr restriktiv zugelassen. Damit sind keine hohen

Erträge auf Ebene des Fonds zu realisieren, der Kapitalerhalt hat Vorrang.

Die im Wirtschaftsplan 2020 vorgesehene und von der Vollversammlung im November 2019

beschlossene Einbringung des oben genannten Spezialfonds in eine für die Pensions-

sicherung zweckgebundene Treuhandlösung (CTA) wurde entsprechend dem öffentlichen

Ausschreibungsergebnis mit Wirkung zum 31.08.2020 mit dem Bankhaus Metzler als Partner

umgesetzt. Die Einbringung des Fonds erfolgte dabei aufgrund zwingender HGB-Regelungen

zum Marktwert des betreffenden Stichtags. Dieser lag bei 24.233 T Euro. Die Anschaffungs-

kosten des Fonds belaufen sich auf 20.000 T Euro. Dies ermöglicht zum Jahresende als

Einmaleffekt die Realisierung eines Finanzertrages in Höhe von 4.233 T Euro und stellt

gegenüber dem Planansatz 2020 in Höhe von 4.090 T Euro eine Verbesserung in Höhe von

144 T Euro dar.

Die Finanzerträge werden für das Wirtschaftsjahr 2021 in etwa bei 90 T Euro liegen.

Der Finanzaufwand besteht hauptsächlich aus dem Zinsaufwand der Anpassungen der

Pensions- und Beihilferückstellungen. Hieraus resultiert das insgesamt negative Finanz-

ergebnis und stellt sich folgendermaßen dar:

in Euro Ist 2019 Plan 2020 HoRe 2020 Plan 2021

Finanzerträge 98.351 4.090.000 4.233.300 90.000

Finanzaufwendungen -9.541.397 -8.376.100 -8.538.600 -9.165.800

davon: Zuführungsbedarf

Rückstellungen 9.541.164 8.346.100 8.538.600 9.165.800

Finanzergebnis -9.443.046 -4.286.100 -4.305.300 -9.075.800

17Der Zinsaufwand für die Pensions- und Beihilferückstellungen setzt sich zusammen aus dem

Zinsaufwand, der sich aus der Verpflichtung an sich ergibt und aus dem Zinsaufwand, der aus

der Änderung des Zinssatzes resultiert. Letzterer wird über die Rücklage zur Absicherung des

Zinsänderungsrisikos abgesichert.

Finanzierung der Altersversorgung

Die aktuelle Entwicklung der Verpflichtungsvolumina aus den bestehenden Altersversorgungs-

zusagen stellt sich wie folgt dar:

Verpflichtungsvolumen per 31.12. in Mio.Euro Rechnungszins

2019 101,2 2,71 %

2020 (Prognose) 106,2 2,31 %

2021 (Prognose) 110,6 1,86 %

Jahresergebnis

Hochrechnung 2020

Nach aktueller Prognose ist für das Jahr 2020 mit einem Jahresfehlbetrag in Höhe von rund

3,7 Mio. Euro und damit um ca. 2,4 Mio. Euro schlechterem Ergebnis als geplant zu rechnen.

Das gegenüber dem Wirtschaftsplan 2020 verminderte Ergebnis steht insgesamt unter den

zum Planungszeitpunkt unvorhersehbaren Auswirkungen der Corona-Pandemie. Es ist zum

einen geprägt durch unter Plan liegende Betriebserträge in Höhe von rund 4,4 Mio. Euro. Dabei

zeigen sich insbesondere die Erlöse aus IHK-Beiträgen mit einem Minus in Höhe von rund

5,4 Mio. Euro als vorrangige Verursacher. Gegenläufige Entwicklungen im Bereich der

sonstigen betrieblichen Erträge in Höhe von ca. 2,0 Mio. Euro können den Beitragsrückgang

nur zum Teil kompensieren. Der Betriebsaufwand wird sich gegenüber dem Plan 2020

voraussichtlich um ca. 2 Mio. Euro verbessert darstellen. Einsparungen im Materialaufwand in

Höhe von 0,8 Mio. Euro sowie im Personalaufwand in Höhe von 0,6 Mio. Euro treiben die

Verbesserung an dieser Stelle maßgeblich. Die mit Ausbruch der Pandemie unverzüglich

eingeleiteten Einsparmaßnahmen werden den sonstigen betrieblichen Aufwand

voraussichtlich um ca. 0,4 Mio. Euro besser schließen lassen, als im Plan 2020 angenommen.

Das Finanzergebnis wird voraussichtlich in Höhe von 4,3 Mio. Euro auf Höhe des Plans 2020

auskommen. Dabei werden sich der positive aus der Aufdeckung der stillen Reserven bei der

Einbringung des Spezialfonds der LBBW in CTA mit einem leicht erhöhten Aufwand aus der

Aufzinsung der Pensionsrückstellungen nahezu ausgleichen.

Es ist beabsichtigt, den Fehlbetrag durch eine weitere Auflösung der Ausgleichsrücklage in

Höhe von ca. 3,0 Mio. Euro, der Restauflösung der Digitalisierungsrücklage in Höhe von ca.

0,6 Mio. Euro und einer Teilauflösung der Instandhaltungsrücklage in Höhe von 0,06 Mio.

Euro auszugleichen.

18Wirtschaftsplan 2021

Die Planung 2021 sieht einen Jahresfehlbetrag in Höhe von ca. 10,3 Mio. Euro vor. Insgesamt

wird mit Betriebserträgen in Höhe von ca. 51,7 Mio. Euro geplant. Ihnen stehen geplante

Betriebsaufwendungen in Höhe von ca. 52,7 Mio. Euro gegenüber. Durch die notwendige

Aufzinsung der Pensionsrückstellungen ist das Finanzergebnis mit ca. 9,1 Mio. negativ und

somit im Wesentlichen maßgeblich für den geplanten Jahresfehlbetrag der Kammer in 2021.

Das negative Ergebnis soll durch eine weitere Reduzierung der Ausgleichsrücklage in Höhe

von ca. 3,9 Mio. Euro sowie durch eine weitere Entnahme aus der Zinsänderungsrücklage in

Höhe von ca. 6,5 Mio. Euro abgedeckt werden.

19 29Pos. Plan 2021 Plan 2021 Plan 2020 Ist 2019

Euro Euro Euro Euro

1. Jahresüberschuss/Jahresfehlbetrag

vor außerordentlichem Posten -10.333.400 -1.268.000 -6.354.258

2. Abschreibungen 2.200.000 2.287.600 1.931.588

3. Veränderungen Rückstellungen / RAPs 4.907.700 5.020.000 6.608.883

3.1. Veränderung der Rückstellungen 4.907.700 6.379.221

3.1.1. Veränderung der Rückstellungen (Zunahme) 11.763.500

3.1.2. Veränderung der Rückstellungen (Abnahme) -6.855.800

3.2.1. Veränderung der aktiven RAP 86.803

3.2.2. Veränderung der passiven RAP 142.859

4. Sonstige zahlungsunwirksame Aufwendungen und Erträge XXX XXX -285.450

5. Abgänge von Gegenständen des Anlagevermögens 0,00 -5.425.000 -4.993

Verluste aus dem Abgang von Gegenständen des

Anlagevermögens XXX

Gewinne aus dem Abgang von Gegenständen des

Anlagevermögens 0

6. Veränderung aus der Abnahme/Zunahme der Vorräte, der

Forderungen aus Beiträgen, Gebühren, Entgelte und sonstigen

Lieferungen und Leistungen sowie anderer Aktiva, die nicht der

Investitions- oder Finanzierungstätigkeit zuzuordnen sind XXX XXX -192.707

Abnahme XXX

Zunahme XXX

7. Veränderungen aus der Zunahme/Abnahme der

Verbindlichkeiten aus Lieferungen und Leistungen sowie

anderer Passiva, die nicht der Investitions- oder

Finanzierungstätigkeit zuzuordnen sind XXX XXX 408.028

Zunahme XXX

Abnahme XXX

8. Außerordentliche Posten XXX XXX

Einzahlungen XXX

Auszahlungen XXX

9. Cashflow aus laufender Geschäftstätigkeit 0 -3.225.700 614.600 2.111.090

10. Einzahlungen aus Abgängen von Sachanlagevermögen 0 2.500.000 7.045

11. Auszahlungen für Investitionen Sachanlagevermögen -819.000 -1.458.700 -533.960

a) Grundstücke und Gebäude

Umbau EG Stuttgart -66.000

Erweiterung Gebäude-Sicherheitstechnik -90.000

Pauschal veranschlagt -50.000

Teilsumme -206.000

b) Technische Anlagen

Pauschal veranschlagt -50.000

Teilsumme -50.000

c) Betriebs- und Geschäftsausstattung

Büro-, Veranstaltungsraum-, sonstige Möblierung Gesamt -93.000

Digitalisierung Hardware -50.000

Arbeitsplatzrechner / Thin Clients -100.000

Netzwerkswitche und USV -50.000

Einrichtung und Ausstattung Umbau EG -100.000

Pauschal veranschlagt -170.000

Teilsumme -563.000

12. Einzahlungen Abgänge immaterielles Anlagevermögen XXX XXX 0

13. Auszahlungen für Investitionen des immateriellen

Anlagevermögens -240.000 -479.700 -224.425

Digitalisierung Software -50.000

Software HR-Suite/Gehaltsbuchhaltung -150.000

Pauschal veranschlagt -40.000

Teilsumme -240.000

14. Einzahlungen aus Abgängen von Gegenständen des

Finanzanlagevermögens 0 0 4.794

15. Auszahlungen für Investitionen in das Finanzanlagevermögen

0 0 0

16. Cashflow aus der Investitionstätigkeit 0 -1.059.000 561.600 -746.545

17. Einzahlungen aus der Aufnahme von Finanzkrediten u. aus

Investitionszuschüssen 0 0 602

a) Investitionszuschüsse 0 0 0

b) Kassenkredite 0 0 0

18. Auszahlungen zur Tilgung von Krediten 0 0 -87

19. Cashflow aus der Finanzierungstätigkeit 0 0,00 0,00 515

20. Zahlungswirksame Veränderungen Finanzmittelbestand 0 -4.284.700 1.176.200 1.365.059

XXX = für diese Positionen sind keine Planwerte im Finanzstatut der IHKn vorgesehenErläuterungen zum Finanzplan 2021 – Haupthaushalt

__________________________________________________________

Investitionen

Die Investitionsplanung sieht, neben den ausgewiesenen Einzelinvestitionen, vor allem

folgende Beschaffungen vor:

▪ Netzwerktechnik

▪ Medientechnik

▪ Software

Die Kosten enthalten neben den rein investiven Kosten auch externe Dienstleistungen und die

Untersuchung der digitalen Zukunftsthemen, sodass sich das Projekt sowohl im Finanz- wie

im Erfolgsplan niederschlägt.

Veränderung des Finanzmittelbestandes

Nach der Datenlage ist mit einem Mittelabfluss in Höhe von 4.285 T Euro zu rechnen. Zu

beachten ist jedoch, dass das Finanzstatut keine Planwerte vorsieht und damit eine sach-

gerechte Aussage zur Veränderung des Finanzmittelbestandes nicht möglich ist.

2122

Wirtschaftsplan 2021

Bezirkliche Ansätze

Die Bezirksversammlungen beraten die Ansätze für Aufwendungen für ihre

Bezirkskammer und schlagen diese der Vollversammlung zur Beschlussfassung vor.

Da die Bezirksversammlungen erst nach Versand der Unterlagen tagen, gelten sie

vorbehaltlich der Zustimmung der Bezirksversammlungen.

23Bezirkliche Ansätze

__________________________________________________________

Für den Haupthaushalt der IHK Region Stuttgart enthält der Wirtschaftsplan (Erfolgsplan und

Finanzplan) alle Ansätze (Erträge, Aufwendungen, Investitionen) der Zentrale in Stuttgart

sowie die aller Bezirkskammern.

Gemäß der Satzung der IHK Region Stuttgart

▪ § 7 (2) sind „die Bezirksversammlungen über die bezirklichen Erträge und

Aufwendungen des Wirtschaftsplans zu unterrichten. Sie schlagen der

Vollversammlung insbesondere vor

a) die Planansätze der Aufwendungen für ihren Bezirk“

▪ § 11 (5) können „die Bezirkskammern im Rahmen der von der Vollversammlung

beschlossenen bezirklichen Planansätze Aufwendungen tätigen.“

Für die Bezirkskammer sind entsprechend der satzungsrechtlichen Regelung die

nachfolgenden Informationen aufbereitet und die Unterlagen zur Beschlussfassung

vorbereitet.

Ergänzende Informationen zu den Erträgen

Die IHK Region Stuttgart erhebt zur Deckung der Kosten, die durch die Erfüllung ihrer

Aufgaben entstehen, Beiträge bei ihren Mitgliedsunternehmen. Gemäß IHKG dienen die

Beitragserträge zur Deckung aller nicht anderweitig gedeckten Kosten. Daher erfolgt die

Erhebung und die Verbuchung der Beitragserträge zentral auch für die gesamte IHK Region

Stuttgart. Eine Aufteilung auf Bezirke erfolgt nicht. Die Gesamtsummen sind den

Erläuterungen zum Erfolgsplan des Haupthaushaltes zu entnehmen.

Ähnlich verhält es sich mit den Zinserträgen aus Finanzanlagen. Auch hier erfolgt keine

dezentrale Aufteilung, da die Finanzanlagen nur für den Haupthaushalt insgesamt erfolgen.

Erträge, die in direktem Zusammenhang mit vom jeweiligen Standort erbrachten Leistungen

stehen, können den jeweiligen Bezirkskammern verursachungsgerecht zugeordnet werden.

Dabei handelt es sich im Einzelnen um:

▪ Erträge aus Gebühren

▪ Erträge aus Entgelten

▪ Sonstige betriebliche Erträge

Für diese Erträge erfolgen bezirkliche Ansätze. Die Bezirksversammlung wird hierüber

unterrichtet.

Ergänzende Informationen zu den Aufwendungen

Die gesamten Aufwendungen der IHK Region Stuttgart werden durch die gesamten Erträge

gedeckt. Aufwendungen entstehen für bestimmte Leistungen, die den jeweiligen Standorten

der Leistungserbringung direkt zurechenbar sind.

24Sie können auch lesen