Alphabet Update Kann Google sich gegen Microsoft und OpenAI behaupten? - von Friederich R. Heimbrecht

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kommunikation

Alphabet

Update

Kann Google sich gegen Microsoft und OpenAI behaupten?

von Friederich R. Heimbrecht

21. Februar 2023

Alphabet ist der Mutterkonzern von Google,

einem der wertvollsten und größten Techno-

logiekonzerne der Welt. In letzter Zeit steht

der Konzern sowohl vonseiten der Konkurrenz

(Bing mit Microsoft), als auch regulatorischen

Eingreifens in mehreren kartellrechtlichen

Verfahren stark unter Druck. Die Aktien des

Technologie-Giganten erlebten 2022 das

schlechteste Jahr in der Unternehmens-

geschichte und brachen um fast 50 % ein.

ISIN US02079K3059

WKN A14Y6F

Symbol GOOGL

Sektor Kommunikation

Hauptsitz Mountain View, USA

Kurs 94,65 USD

Ausstehende Aktien 13.550 Mio.

Marktkapitalisierung 1,21 Bio. USD

Bruttomarge 55,38 %

EBIT-Marge 26,46 %

Nettoliqiudität 83,78 Mrd. USD

Datum 21.02.2023

2

Überblick:

Alphabet Update

• Druck durch Chat GPT und Microsoft. Die Ankündigung der Einbindung von Chat GPT in

Microsofts Suchmaschine Bing hat große Unruhe bei Google verursacht. Der frühzeitige

Einstieg in die KI-Produktentwicklung wurde scheinbar verpasst. Google möchte nun mit

dem eigenen Modell „Bard“ nachziehen.

• Kartellrechtliche Klagen. Erst kürzlich verhängte die Europäische Union eine Strafe von

mehr als 2 Milliarden Euro gegen Google aufgrund der Ausnutzung seiner Position als

Marktführer im Suchmaschinengeschäft. Eigene Shoppingangebote wurden gegenüber

der Konkurrenz bevorzugt. Die hohen Kosten für laufende Gerichtsverfahren drücken die

Umsätze und Urteile gefährden das Geschäftsmodell von Google.

• Starker Kurseinbruch. Über das letzte Jahr brach der Kurs von Google um fast 50 % ein.

Das Unternehmen performte damit deutlich schlechter als der Benchmark S&P 500. Wie

sich die aktuelle Marktlage und das Geschäftsmodell von Google nun einpreisen lässt und

ob sich eine Kaufgelegenheit bietet, prüfen wir in diesem Update.

3

Alle Charts von 4

1 Geschäftsmodell

von Alphabet

im Kurzüberblick

Alphabet ist die Muttergesellschaft von Google, die 2015 als Holdinggesellschaft gegründet

wurde, um die verschiedenen Geschäftsbereiche und Vermögenswerte von Google zu ver-

walten. Es ist als Konglomerat tätig, zu welchem die Tochtergesellschaften Google, Calico, GV,

Nest, Verily, X, Waymo und andere gehören.

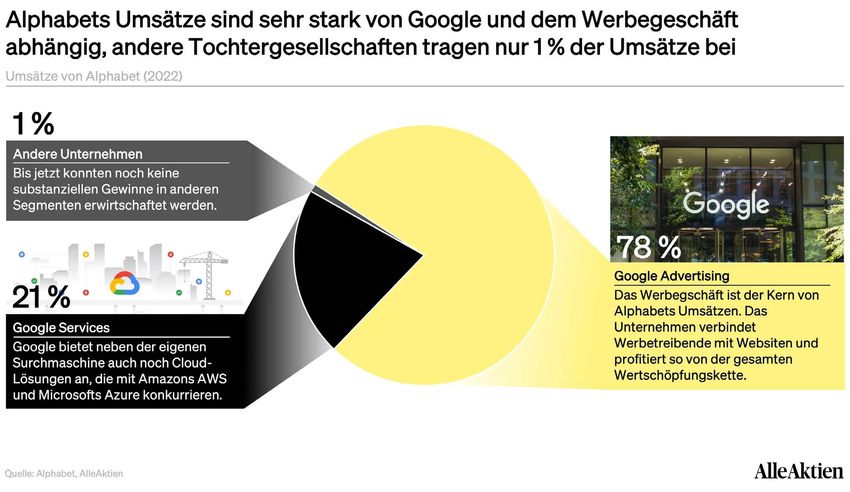

Alphabet verdient 99 % seiner Umsätze über Google. Google wiederum verdient sein Geld pri-

mär mit der Schaltung von gezielter Werbung in seinen Produkten. Weitere Einnahmequellen

des Konzerns sind E-Commerce und Google Cloud.

5

Umsätze nach Segment

Zwei weitere wichtige Tochterfirmen von Alphabet sind Nest und Calico:

Nest ist ein 2010 gegründetes Unternehmen für Heimautomatisierung, das sich im Besitz von

Google befindet. Das Unternehmen hat sich auf die Entwicklung und Herstellung von Smart-

Home-Produkten spezialisiert, darunter das Nest Thermostat, die Nest Cam, das Nest Secure

Alarmsystem und die Nest Hello Videotürklingel. Das Unternehmen hat sich zum Ziel gesetzt,

einfach zu bedienende und energieeffiziente Produkte zu entwickeln, die den Menschen helfen,

sich in ihrem Zuhause sicherer und wohler zu fühlen. 2014 kaufte Google (heute Alphabet) Nest

für mehr als 3 Milliarden US-Dollar.

Calico ist ein Biotechnologieunternehmen im Besitz von Google und wurde 2013 gegründet.

Das Unternehmen konzentriert sich auf Gesundheit und Wohlbefinden mit dem Ziel, durch fort-

schrittliche Technologie und Forschung die menschliche Lebensspanne zu verlängern und die

Lebensqualität zu verbessern.

Google hat Calico gekauft, weil es davon überzeugt ist, dass das Unternehmen seine

6

Ressourcen nutzen kann, um einige der schwierigsten und komplexesten Herausforderungen im

Bereich Gesundheit und Medizin zu bewältigen. Darüber hinaus ist Google der Ansicht, dass der

Schwerpunkt von Calico auf Gesundheit und Wohlbefinden dem Unternehmen helfen könnte,

neue Produkte und Dienstleistungen zu entwickeln, die möglicherweise dem Kerngeschäft von

Google zugute kommen könnten.

Diese Unternehmen zeigen, dass Alphabet sich vom Werbegeschäft weg diversifizieren möchte

und zunehmend auch Interesse am Hardwaremarkt gewinnt. Ein weiterer Grund sind die ver-

schiedenen kartellrechtlichen Klagen, die gegen Google geführt werden. Dem Unternehmen

wird vorgeworfen, aufkommende Konkurrenten aufzukaufen, um Konkurrenz zu vermeiden.

7

2 Was ist passiert?

2.1 Open AI vertieft Partnerschaft mit Microsoft

Die Suchmaschine Bing von Microsoft konnte bis Dezember 2022 nur 8,95 % Marktanteil gewin-

nen. Google Search dominiert den Markt mit Anteilen von aktuell mehr als 84 %. Weitere Mit-

bewerber sind kaum existent. Um sein eigenes Suchmaschinenangebot attraktiver zu machen,

kündigte Microsoft kürzlich eine Investition in Open AI, das Unternehmen hinter Chat GPT, an.

Mit einer Übernahme von bis zu 49 % der Unternehmensanteile würde Microsoft praktisch die

Kontrolle über die Technologie erhalten.

Bei Google herrscht Panik. Im Dezember letzten Jahres sorgte die Veröffentlichung von Chat

GPT 3 für große Aufruhr beim Management von Google. Immer mehr Stimmen äußerten die

Sorge, dass die Nutzer lieber Chat GPT eine Frage stellten, als direkt nach einer Antwort im

Internet zu suchen. Sundar Pichai, der CEO von Google, verhängte in der Konsequenz internen

Quellen zufolge einen Ausnahmezustand aufgrund von künstlicher Intelligenz.

Zwei Entwicklungen waren die Konsequenz dieser strategischen Neuorientierung:

1. Google kündigte die Partnerschaft mit dem Start-up Anthropic sowie eine Investition von fast

400 Millionen US-Dollar an. Anthropic entwickelt einen Konkurrenten zu Chat GPT und befindet

sich angeblich bereits in der Testphase.

2. Am sechsten Februar kündigte Google die Testung seines eigenen AI-Modells - Bard - mit

ausgewählten Testern an. Das Produkt soll ebenfalls bald für Konsumenten erscheinen.

8

Wir sind skeptisch bei Bard. Die Pressemitteilung von Google bliebt sehr ungenau und schwam-

mig bei den Fähigkeiten, die Bard haben soll und es ist anzunehmen, dass Google hier hinter der

Konkurrenz zurückliegt. Bard basiert auf dem Modell LaMDA, welches noch nicht öffentlich ver-

fügbar ist.

Ein strategischer Vorteil für Google könnte hier die direkte Kontrolle über das verwendete Mo-

dell sein. Damit ist Google flexibler als Microsoft. Dennoch scheint die Technologie noch nicht

so ausgereift und wird sich nur schwer etablieren können, nachdem Chat GPT bereits über 100

Millionen Nutzer erreicht hat.

2.2 Kartellrechtliche Klagen

Die Regulatoren in Europa, den USA und kürzlich auch Indien üben immer größeren Druck auf

Google aus. Das Unternehmen wurde schon in mehreren kartellrechtlichen Verfahren für schul-

dig befunden. Kürzlich erst wurde Google von der Europäischen Union zu einer Strafe in Höhe

von 3,4 Milliarden Euro verurteilt, da die Suchmaschine des Konzerns die eigenen Shopping-

angebote bevorzugt behandelte.

Das Department of Justice, das Justizministerium der USA, hat kürzlich eine weitere Klage

gegen Google eingereicht, die die Aufteilung des Werbegeschäfts des Unternehmens fordert,

da Google hier eine Monopolstellung hat. Das DOJ argumentiert, dass Google mit seinen Soft-

wareangeboten nicht nur die dominante Plattform für den Kauf von Werbeanzeigen (Google

Ads) und die Anzeige dieser Werbung (Doubleclick-Software), sondern auch den Zwischen-

handel kontrolliert. Google betreibt die wichtigste Handelsplattform, welche Käufer von Werbe-

anzeigen und Websitebetreiber zusammenbringt. Dem DOJ zufolge hat auch diese Plattform

einen Marktanteil von 50 %.

Da die Aufteilung des Unternehmens sehr unwahrscheinlich ist, könnte Google hier von weiteren

Strafzahlungen getroffen werden, die die Umsätze drücken, da es sich hier um die wichtigste

Einnahmequelle des Unternehmens handelt.

2.3 Kündigung von 12.000 Arbeitsplätzen

Wie auch alle anderen großen Technologiekonzerne orientiert sich Google im aktuell schwieri-

gen makroökonomischen Umfeld neu. Das Unternehmen plant, 6 % der Angestellten und damit

12.000 Beschäftigte zu entlassen. Auch wenn die Kosteneinsparungen beim Personal gering-

fügig sind im Vergleich zu den Aktienrückkaufprogrammen und Profiten, die im letzten Quartal

erwirtschaften wurden. Dennoch sorgte das Signal für Euphorie an den Börsen, wo die Kurse von

Alphabet kurzzeitig um mehr als 5 % in die Höhe stiegen.

In der Bilanz übersteigen die Cashrücklagen die Verschuldung um mehr als das Dreifache. In

finanziellen Schwierigkeiten befindet sich das Unternehmen damit noch nicht unmittelbar. Was

größere Sorgen bereitet, sind die sinkenden Wachstumsraten des Unternehmens, die für die

nächsten Jahre erwartet werden.

9

3 Bewertung

der Alphabet Aktie

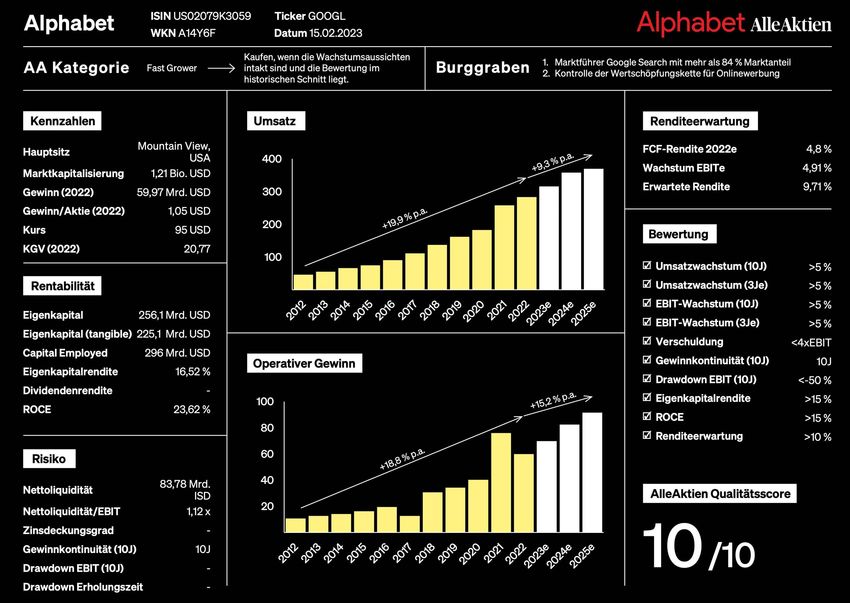

3.1 AAQS: Alphabet erreicht 10/10 Punkte im AlleAktien Qualitätsscore

Im AlleAktien Qualitätsscore erreicht Alphabet 10 von 10 Punkte. Das Unternehmen ist damit ein

absolutes Qualitätsunternehmen. Alphabet ist sehr liquide und konnte in den letzten Jahren ein

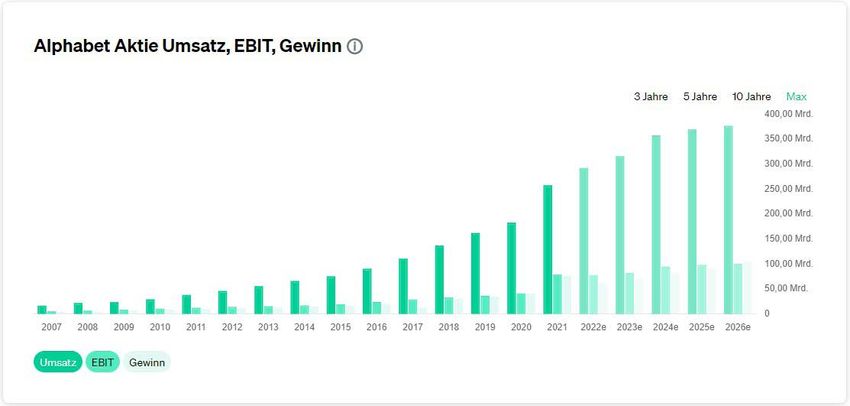

solides Wachstum bei Umsatz und Gewinn verzeichnen.

siehe Grafik auf der nächsten Seite

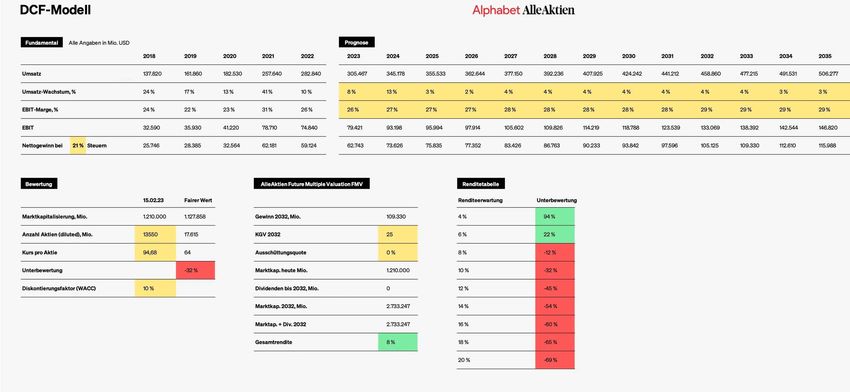

103.2 AlleAktien DCF- und FMV-Modell

Um den fairen Wert einer Aktie zu ermitteln, eignet sich das DCF-Modell. Es hat eine simple

Annahme: Ein Unternehmen ist so viel wert wie alle Gewinne, die die Firma in der Zukunft er-

wirtschaftet. Die Idee dahinter ist, wie ein Unternehmer zu denken, dem eine Firma bis in die

Ewigkeit gehört. Allerdings muss man bei dem DCF-Modell immer bedenken, dass wir die Zu-

kunftsgewinne nur abschätzen können und dass 1 Mio. US-Dollar für uns heute einen viel höhe-

ren Nutzen haben als in 10 Jahren. Deshalb wird das DCF-Modell mit einem Diskontierungsfaktor

berechnet, der diese Einflüsse bereinigt.

Gemäß unserer Annahme entsteht beim DCF-Modell eine Renditeerwartung von 6 % und beim

FMV-Modell eine Renditeerwartung von 8 % pro Jahr.

siehe Grafik auf der nächsten Seite

123.3 Renditeerwartung in Abhängigkeit zum Einstiegskurs

Je niedriger der Einstiegskurs, umso höher die langfristige Renditeerwartung

Einstiegskurs Renditeerwartung pro Jahr

140 USD 2%

127 USD 3%

115 USD 4%

105 USD 5%

95 USD 6%

87 USD 7%

79 USD 8%

72 USD 9%

66 USD 10 %

60 USD 11 %

55 USD 12 %

144 Fazit: Wir raten zur

Zurückhaltung bei Alphabet

Wie genau, sie die Bard AI im Vergleich zu Chat GPT schlagen wird, ist ungewiss. Während Chat

GPT schon ausgiebig erprobt ist, ist das Risiko einer völlig neuen Konkurrenztechnologie, wie

Googles Lösung es ist, ein signifikantes Risiko.

Neben der Technologie selbst entscheidet jedoch auch die Einbettung und die Benutzer-

erfahrung. Vorteil für Google ist hier, das die eigene Suchmaschine der aktuelle klare Favorit ist

und der Wechsel zu Bing auch mit Chat GPT nicht in Frage kommen würde.

Nach Fair Value, historischem KGV und historischem KUV ist Alphabet aktuell leicht unter-

bewertet. Mit Blick auf die aktuell schwachen Wachstumsaussichten ist die Bewertung dennoch

hoch. Daher ist die Bewertung im AAQS mit 10 von 10 Punkten auch mit Vorsicht zu genießen.

Google könnte aktuell an einem Wendepunkt stehen.

Bei diesen externen Faktoren und der durchschnittlich erwarteten Rendite von 7 % pro Jahr aus-

gehend vom DCF- und FMV- Modell halten wir Alphabet daher aktuell nicht für kaufenswert.

15Hochwertige Aktienanalysen

Investor AB Aktienanalyse

Schwedische Holding als ETF für den

Finanzen

Investor AB

Aktienanalyse

skandinavischen Raum?

Schwedische Holding als ETF für den skandinavischen

Raum?

von Michael C. Jakob

17. Februar 2023

Intel Aktienanalyse

Erfolgreicher Halbleiter-Turnaround,

Informationstechnologie

Intel

Aktienanalyse

Neuerfindung, Cashcow oder Milliardengrab?

Erfolgreicher Halbleiter-Turnaround, Neuerfindung,

Cashcow oder Milliardengrab? Eine Perspektive

von Michael C. Jakob

Eine Perspektive

11. Februar 2023

BB Biotech Aktienanalyse

Diversifizierter Fonds auf den Megatrend

Gesundheit

BB Biotech

Aktienanalyse

Biotechnologie

Diversifizierter Fonds auf den Megatrend Biotechnologie

von Michael C. Jakob, Friederich R. Heimbrecht

03. Fabruar 2023

Brookfield Aktienanalyse

Kanadas größter alternativer

Finanzen

Brookfield

Aktienanalyse

Vermögensverwalter mit erstklassigem

Kanadas größter alternativer Vermögensverwalter mit

erstklassigem Wachstum

von Friederich R. Heimbrecht

Wachstum

27. Januar 2023Sie können auch lesen