Energetische Sanierungen - Einfluss auf Immobilienwerte - Explorer Session Bern, 9. November 2021 Ivan Anton

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Energetische Sanierungen – Einfluss auf Immobilienwerte Explorer Session Bern, 9. November 2021 Ivan Anton

Ausgewählte CO2-Studien

CO2-Emissionen im Bestand - Studie zur Kreislaufwirtschaft Klimaerwärmung - Urbane Hitzekarten, hochaufgelöst PACTA – Klimaverträgliche Immobilienanlagen

- Strategien im Umgang mit Bestandsbgebäuden

Im Auftrag des Bundesamtes für Umwelt (BAFU) widmete sich Die hochaufgelösten Hitzekarten entstehen mithilfe von Im Auftrag des Bundesamtes für Umwelt (BAFU) entwickelte

dieses Projekt den Zielkonflikten, die bei Fragen zur maschinellem Lernen, indem Satellitendaten mit frei nutzbaren Wüest Partner ein Modell, mit dem die CO2-Emissionen von

Nachhaltigkeit im Zusammenhang mit älteren Gebäuden Verwaltungsdaten und mit Messungen privater Wetterstationen Gebäuden geschätzt werden können.

entstehen. kombiniert werden.

2

Sanierungsstrategien überdenken

- Eine energetische Sanierung einer

Renditeliegenschaft stellt im Idealfall

einen Gewinn für alle drei involvierten

Parteien dar: Umwelt, Eigentümer

und Mieter.

- Die Umwelt, wenn dank einer

effizienten Sanierung ein Gebäude

umweltschonender betrieben

werden kann.

- Die Eigentümer, wenn der

Marktwert stabil bleibt oder steigt.

- Die Mieter, wenn die Nebenkosten

nämlich dank der Sanierung so tief

sinken, dass die Erhöhung der

Miete damit kompensiert wird.

Diesergrundsätzlich

Dieser grundsätzlichpositive

positiveEinfluss

Einflussder

der chen

chen imim 2018

2018 bei

bei 5300

5300 Einheiten,

Einheiten, was

was einer

einer Erhöhung

Erhöhung

Baubrancheauf

Baubranche aufdie

dieNutzermärkte

Nutzermärktestehtstehtaber

aberauf

auf sehr

sehr umum59.059.0Prozent

Prozentgegenüber

gegenüberdem demVorjahr

Vorjahrentspricht.

entspricht.

wackligenBeinen,

wackligen Beinen,denn

denneineinGrossteil

Grossteildes desWachs-

Wachs- Nochnie

Noch nieseit

seitBeginn

Beginn der

der systematischen

systematischen Beobachtun-

Beobachtun-

tumsininder

tums derBaubranche

Baubranchewird wirdaktuell

aktuell«künstlich»

«künstlich» gen(ab

gen (abdem

demJahrJahr2000)

2000)wurden

wurdenmehr

mehrNeubaugesuche

Neubaugesuche

Ausgangslage: Vom Vermieter zum Mietermarkt

durchdie

durch dieGeldpolitik

Geldpolitikhervorgerufen.

hervorgerufen.Die Dieanhalten-

anhalten- für

für grossstädtische

grossstädtische Mietwohnungen

Mietwohnungen eingereicht

eingereicht wie

wie imim

dedePhase

Phaseder

derNegativzinsen

Negativzinsenführt

führtdazu,

dazu,dass

dassweiter

weiter vergangenen

vergangenen Jahr.

Jahr. Dies

Dies dürfte

dürfte einerseits

einerseits spätestens

spätestens abab

Gelder

Gelder inin den

den Immobilienmarkt

Immobilienmarkt – insbesondere

– insbesondere inin den

den 2020zuzueiner

2020 einerweiteren

weiterenEntspannung

Entspannungdes desWohnungs-

Wohnungs-

Mietwohnungsmarkt– –investiert

Mietwohnungsmarkt investiertwerden

werden(siehe

(sieheauch

auch mangelsananZentrum

mangels Zentrum slagenführen.

slagen führen.Andererseits

Andererseitswird

wird

Stabilitätsindex

2.12.1 Stabilitätsindex fürfür

denden Mietwohnungsmarkt

Mietwohnungsmarkt Zwischen

2.22.2 Zwischen Überfluss

Überfluss und

und Mangel:

Mangel: Wohnungsangebot

Wohnungsangebot

fürfür

neuneu gebildete

gebildete Haushalte

Haushalte seit

seit 1985

1985 (in(in 1000)

1000)

120

120

Struktureller Angebotsüberhang

Struktureller Angebotsüberhang

100

100

Wohnungs-

Wohnungs-

überfluss

überfluss

8080

Mietermarkt

Mietermarkt

Gleichgewicht

Gleichgewicht

6060

• In Zeiten hoher

Vermietermarkt

Vermietermarkt

Wohnungsleerstände und

4040 Wohnungs-

Wohnungs- sinkender Marktmieten

mangel

mangel

gewinnen die Auswirkungen

Struktureller Nachfrageüberhang

Struktureller Nachfrageüberhang

2020

einer Sanierung auf die

Bruttomiete an Relevanz.

949496969898000002020404060608081010121214141616 1919 8585 9090 9595 0000 0505 1010 1515 1919

——

2019: Prognosen

2019: Prognosen ■■

Wohnungsüberfluss

Wohnungsüberfluss

Angebot minus

Angebot optimaler

minus optimalerLeerstand

Leerstand

——

Angebot

Angebot

Leer stehende

Leer stehendeWohnungen plus

Wohnungen Wohnbau-

plus Wohnbau-

• Gerade ausserhalb der

Grosszentren und deren

Quelle: Wüest

Quelle: Partner

Wüest Partner

minus Nachfrage

minus ist ist

Nachfrage grösser alsals

grösser nullnull tätigkeit (Jahreszugang

tätigkeit an an

(Jahreszugang Wohnungen)

Wohnungen)

■■

Wohnungsmangel

Wohnungsmangel ——

Optimaler Leerstand

Optimaler Leerstand

Angebot minus

Angebot optimaler

minus optimalerLeerstand

Leerstand 1.3% desdes

1.3% Wohnungsbestandes

Wohnungsbestandes Agglomerationen sitzen

minus Nachfrage

minus ist ist

Nachfrage kleiner alsals

kleiner nullnull ——

Nachfrage

Nachfrage

■■

2018/2019: Prognosen

2018/2019: Prognosen Saldo derder

Saldo jährlichen Haushaltsbildung

jährlichen Haushaltsbildung oftmals die Mieter am

Quellen: BFS; Wüest Partner

Quellen: BFS; Wüest Partner

längeren Hebel

28

28 Immo-Monitoring 2019

Immo-Monitoring I 2I 2

2019 4

Energiekosten – Die zweite Miete

Nettomiete und Nebenkosten bei identischer Bruttomiete

5

Folie 5, CAS Energieberatung 8 | Grundlagen der Wertermittlung 15. November 2018

Wohnliegenschaft

Beispiel-Liegenschaft Rosenweg 2-28

3303 Jegenstorf

Kataster-Nr. 816

Grundstücksfläche 18’138 m2

Baujahr 1967

Mietfläche (Wohnen) 9’083 m2

Letzte Sanierung 1998 (Gebäudehülle/Heizung)

2018 (Anschluss Fernwärme/PV)

Versicherungswert 33’650’000 CHF

Marktwert (2018) 33’600’000 CHF

Quelle: Bilanzbewertung, 1.11.2018

Problem:

- Sehr hohe Nebenkosten und CO2-Emissionen (Fernwärme zu einem grossen Anteil fossil)

- Hoher Leerstand in der Gemeinde, Überwälzbarkeit einer Sanierung fraglich.

6

Investitionen und Überwälzung

2

Bauteil/Massnahme Investition nach Fördergelder Wertm. Anteil Bruttorendite max. Überwälzung

1

WP + Erdsonde 960’000 CHF 100% 4.2% 41’000 CHF

Fensterersatz 1’050’000 CHF 20% 5.5% 12’000 CHF

Dämmung Decke 300’000 CHF 0% - 0 CHF

Total 2’310’000 CHF 51% 53’000 CHF

1 Nur Mehrkosten im Vergleich zu einem konventionellen Heizungsersatz übewälzbar (Annahme: Fernwärmeanschluss à CHF 1'000

pro Wohnung)

• Die Herleitung der Bruttorendite für die Überwälzung basiert auf den nach der Investitionssumme

gewichteten Lebensdauern der Bauteile.

Quelle: https://www.mietrecht.ch/fileadmin/files/Investitionen/Dokumente/ersatzinvestitionen.pdf

7

Überwälzung der Investitionen: grafisch

Die überschüssige

Stromproduktion wird für

CHF 10‘500.- p.a. in das Überwälzung der wertvermehrenden Investitionen

2’200’000 Die restliche

Netz eingespiesen Nebenkosteneinsparung von

(dünne rote Fläche). 2’100’000 CHF 79‘000.- wird als

Nettomietzinsaufschlag über

2’000’000

die natürliche

Nach Einbau der WP- Mieterfluktuation abgebildet

1’900’000

Erdsondenanlage (mit 0.5% moderater Anstieg).

CHF p.a.

entfallen die Heizkosten 1’800’000

fast vollständig Die Nettomiete wird von

(Restbetrag von CHF 1’700’000

der Bilanzbewertung

20‘000 p.a.; vorher CHF übernommen (inkl.

152‘600; - 87%). 1’600’000

Überwälzung der

1’500’000 wertvermehrenden

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

Investitionen der

Nettomiete Überwälzung Nebenkosteneinsparung Netzeinspeisung NK exkl. HK Heizkosten Innensanierung).

Überwälzung der wertvermehrenden Investitionskosten in der Höhe

von CHF 53‘000.-. Der bestehende Mieter zahlt nach der Sanierung

zunächst eine geringere Bruttomiete, da die Nebenkosteneinsparung

höher ist als die Überwälzung der Investitionen.

8

Effekt auf die Miete

Zusammensetzung der Bruttomiete anhand einer Durchschnittswohnung

Bilanzbewertung 948 173 88

Neuvermietung nach Sanierung 1’024 173 12

Bestandesmieter vor Sanierung 948 173 88

Betandesmieter nach Sanierung 978 173 12

0 200 400 600 800 1’000 1’200 1’400

Nettomietzins Nebenkosten exkl. HK Heizkosten

• Die Nebenkosten können stark reduziert werden, da die Heizkosten weitgehend entfallen.

• Nach Sanierung zahlen die bestehenden Mieter eine 3.8% tiefere Bruttomiete (max.

Überwälzung berücksichtigt).

• Die Nettomiete bei einer Neuvermietung kann bei gleichbleibender Bruttomiete um 8.0% höher

angesetzt werden.

9

Effekt auf den Marktwert

Marktwerte CHF Δ%

Basis Bilanzbewertung per 01.11.2018 33’600’000 CHF

Szenariobewertung mit erneuerbarer Energie 34’490’000 CHF

Wertveränderung 890’000 CHF 2.6%

• Der Marktwert würde sich bei der vorgeschlagenen Sanierungsstrategie um rund 2.6% erhöhen.

• Bei Berücksichtigung von Förderbeiträgen würde es zu einer leichten zusätzlichen Aufwertung

kommen.

10Effekt auf die C02-Emissionen

• Die CO2-Emission wird durch die energetische Sanierung erheblich reduziert

• Gleichzeitig steigt der Energieunabhängigkeitsgrad

• Bei grünem Strom kann die Liegenschaft sogar CO2-neutral (100% Einsparung) betrieben

werden

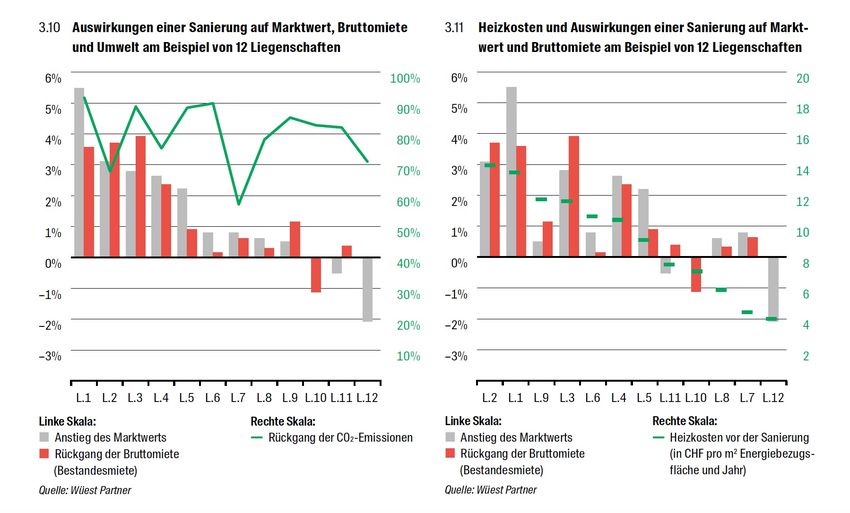

11Übersicht 12 Fallbeispiele

Im Rahmen eines Pilotprojekts hat

Wüest Partner energetische

Sanierungen von zwölf Mehrfa-

milienhäusern analysiert.

In zehn Fällen ist der Wert der

Liegenschaft durch die

energetische Sanierung

gestiegen.

Die Bruttomiete – bestehend aus

Nettomiete, Heizkosten und

weiteren Nebenkosten – hat sich

für die Mieter bei elf Fällen

reduziert, da die Heizkosten

stärker gesunken sind, als sich die

Nettomiete im Rahmen der

mietrechtlich zulässigen

Überwälzung erhöht hat.

12Studie - Sanierungen mit 3 Gewinnern

Fazit:

- Die höheren Kosten beim Ersatz der

Wärmeerzeugung mit erneuerbarer Energie

können je nach Situation durch stark geringere

Betriebs- und Nebenkosten und somit eine

höhere Nettomiete (über)-kompensiert werden.

- Dieser Effekt wird durch die Erhöhung der C02-

Abgabe auf den Maximalsatz CHF 120 / t CO2 und

durch die damit einhergehende Verteuerung

fossiler Brennstoffe noch verstärkt.

- Gutes Mittel für den Eigentümer, um in strukturell

schwachen Regionen mit sinkenden Marktmieten

und hohen Leerständen auch bei einer

energetischen Sanierung kompetitiv zu bleiben.

13Für Fragen stehe ich gerne zur Verfügung. Ivan Anton T +41 44 289 91 53 ivan.anton@wuestpartner.com Wüest Partner AG Alte Börse Bleicherweg 5 8001 Zürich Schweiz wuestpartner.com

Sie können auch lesen