Finanzcontrollingbericht 2018 - Halbjahresbericht über den Stand des Haushaltsvollzugs gem. 28 GemHVO - Kreis Groß-Gerau

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1. Finanzcontrollingbericht 2018

Halbjahresbericht über den Stand des

Haushaltsvollzugs gem. § 28 GemHVO

(Stand 30.06.2018)

Kreisausschuss des Kreises Groß-Gerau

Verfasser/in:

Konzernsteuerung/Controlling

2 Finanzcontrollingbericht zum 30.06.2018

3

INHALTSVERZEICHNIS

Vorbemerkung 5

Das Wichtigste in Kürze 6

Ergebnisrechnung (in Euro) 8

Prognosen zum 31.12.2018 und Erläuterungen 9

Finanzielle Leistungsfähigkeit des Kreises Groß-Gerau 14

Finanzrechnung zum 30.06.2018 15

Investitionen zum 30.06.2018 16

Liquidität 18

Kennzahlen zur Finanzlage 20

Kennzahlen zur gesamtwirtschaftlichen Situation 21

Kennzahlen zur Ertragslage 22

Finanzcontrollingbericht zum 30.06.20184 Finanzcontrollingbericht zum 30.06.2018

5

Vorbemerkung

Der vorliegende Finanzcontrollingbericht stellt einen Plan-Prognose-Vergleich des

Ergebnishaushalts auf der Ebene der bewirtschafteten Budgets dar. Außerdem erfolgt

eine Gegenüberstellung der Planansätze des gesamten Haushaltsjahres 2018 zu den

Ist-Werten zum 30.06.2018.

Die zur Verfügung stehenden Mittel setzen sich aus den geplanten Ansätzen der von der

Aufsichtsbehörde am 03.05.2018 genehmigten Haushaltsplans 2018 einschließlich der

Veränderungen durch übertragene Haushaltsmittel aus Vorjahren zusammen.

Beschlüsse nach § 100 HGO (über- und außerplanmäßige Aufwendungen und

Auszahlungen) sind zum Berichtszeitpunkt nicht vorhanden.

Darüber hinaus liegt der Fokus auf der Prognose des voraussichtlichen Ergebnisses

zum 31.12.2018. Für jedes Budget wurden die verantwortlichen Personen aufgefordert

die entsprechenden Prognosen zu bilden und die Abweichungen zum Planansatz zu

begründen.

Des Weiteren werden die Ein- und Auszahlungen aus Investitions- und

Finanzierungstätigkeit des Finanzhaushalts abgebildet. Den Ist-Werten zum 30.06.2018

werden im Finanzhaushalt die Planansätze für das laufende Haushaltsjahr

gegenübergestellt.

Ebenso wird die sich aus dem Finanzstatusbericht ergebende Bewertung des Kreises

Groß-Gerau im Bericht einbezogen (§ 28 Satz 2 GemHVO).

Finanzcontrollingbericht zum 30.06.20186

Das Wichtigste in Kürze

Ein zentraler Punkt des Berichtes ist die Prognose über das voraussichtliche Ergebnis

zum 31.12.2018. Die sich ergebenden Abweichungen zwischen Prognosen und

Planansatz wurden sorgfältig erläutert.

Festzustellen ist, dass sich das derzeitig prognostizierte Ergebnis i.H.v 8.705.013 Euro

maßgeblich aus den voraussichtlichen Veränderungen bei den Zinsen sowie durch einen

erhöhten Verlustausgleich an die Kreisklinik ergibt. Da im Fall der Zinsen immer mit

Abweichungen zu rechnen ist, wurde hier defensiv geplant. Der erhöhte Verlustausgleich

der Klinik resultiert aus den Erkenntnissen des aktuellen Quartalsberichts.

Aufgrund der Prognosen ergibt sich eine derzeitige Abweichung um 214.580 Euro zum

fortgeschriebenen Ansatz. Weitergehende Erläuterungen entnehmen Sie bitte der

Übersicht unter Punkt „Prognosen zum 31.12.2018“.

Finanzcontrollingbericht zum 30.06.20187

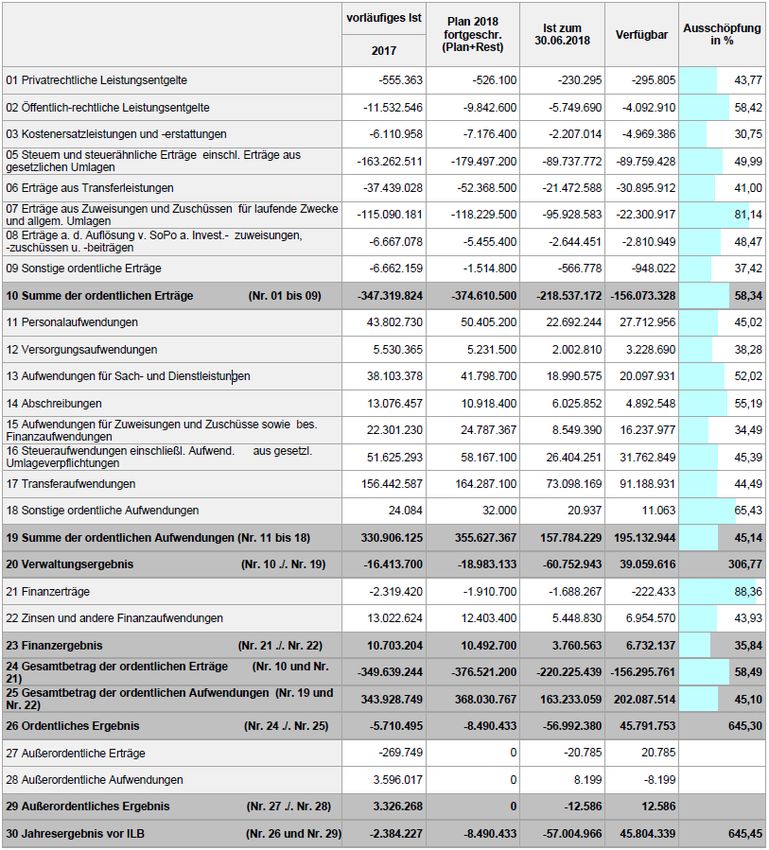

Die zur Verfügung stehenden Mittel setzen sich aus dem genehmigten Haushaltsplan mit

einem Überschuss im Jahresergebnis in Höhe von 8.835.400 Euro und den zur

Übertragung genehmigten Haushaltsmittel von 344.967 Euro im Aufwand zusammen.

Der fortgeschriebene Ansatz weist somit im Ergebnis einen Überschuss in Höhe von

8.490.433 Euro aus.

Ordentliche Erträge wurden i.H.v. 374.610.500 Euro geplant. Zum Berichtszeitpunkt

zeigt sich bereits ein Ist i.H.v. 218.537.172 Euro. Somit ergibt sich eine Ausschöpfung

von 58,34 Prozent.

Ordentliche Aufwendungen wurden i.H.v. 355.627.367 Euro geplant und weisen zum

Berichtszeitpunkt ein Ist i.H.v. 157.784.229 Euro aus. Dies ergibt eine Ausschöpfung

von 45,14 Prozent.

Das Verwaltungsergebnis weist im Ansatz einen Überschuss von 18.983.133 Euro aus

und zum Stichtag ein Ist von 60.752.943 Euro.

Im Finanzergebnis steht dem geplanten Fehlbetrag von 10.492.700 Euro bisher ein

Fehlbetrag von 3.760.563 Euro gegenüber. Zudem zeigt das außerordentliche Ergebnis

einen Überschuss von 12.586 Euro.

Im Vergleich zum geplanten (fortgeschriebenen) Jahresergebnis, einem Überschuss von

8.490.433 Euro, ergibt sich zum 30.06.2018 ein Überschuss von 57.004.966 Euro.

Dieses Ergebnis ist der Tatsache geschuldet, dass bis zum Berichtszeitpunkt bereits

mehr Erträge generiert wurden. Dem gegenüber stehen bisher weniger Aufwendungen.

Bis zur Haushaltsgenehmigung durch das Regierungspräsidium Darmstadt im Mai und

der nachfolgenden Bekanntmachung der Haushaltssatzung griff die vorläufige

Haushaltsführung. Die sich daraus ergebenden Rechtsfolgen bedürfen den besonderen

Regelungen nach § 99 HGO in Verbindung mit § 52 HKO.

Des Weiteren empfiehlt das Regierungspräsidium Darmstadt in seiner

Genehmigungsverfügung haushaltswirtschaftliche Sperren gem. § 107 HGO

einzusetzen. Aufgrund der weiterhin angespannten Finanzlage beschloss der

Kreisausschuss in seiner Sitzung vom 28.05.2018 eine haushaltswirtschaftliche Sperre

in Höhe von 30%.

Für die Einhaltung der Sperre sind die Stabsstellen- und Fachbereichsleitungen in

Abstimmung mit dem Finanzmanagement verantwortlich. Eine nähere Betrachtung im

Rahmen des Finanzcontrollingberichts erfolgt diesbezüglich nicht.

Finanzcontrollingbericht zum 30.06.20188

Ergebnisrechnung (in Euro)

Finanzcontrollingbericht zum 30.06.20189

Prognosen zum 31.12.2018 und Erläuterungen

Finanzcontrollingbericht zum 30.06.201810 Finanzcontrollingbericht zum 30.06.2018

11 Finanzcontrollingbericht zum 30.06.2018

12 Finanzcontrollingbericht zum 30.06.2018

13 Finanzcontrollingbericht zum 30.06.2018

14

Finanzielle Leistungsfähigkeit des Kreises Groß-Gerau

Auszug aus dem Finanzstatusbericht

Laut § 28 GemHVO ist die sich aus dem Finanzstatusbericht ergebende Bewertung der Gemeinde

in die Berichtspflicht einzubeziehen.

Die Kriterien zur Bewertung der finanziellen Leistungsfähigkeit sind im Muster 22 der GemHVO wie

folgt angegeben:

Bewertung der finanziellen Leistungsfähigkeit des Kreises Groß-Gerau

Indikatorwert %

Kreis Groß-Gerau

Plan 2018

Geplantes ordentliches Ergebnis je Einwohner für 2018 32,84 45,00

Bestand Rücklage aus Überschüssen des ordentlichen

Ergebnisses zum 31.12. 2017

0,00 0,00

Kumulierte ordentliche Ergebnisse zum 31.12. 2017 -139.819.293,83 0,00

Bestand an Eigenkapital 0,00 0,00

Höhe der Kassenkreditverbindlichkeiten (Kernverwaltung

und Sondervermögen) je EW z. 31.12.17

1.115,06 0,00

Geplante Differenz je EW aus Zahlungsmittelfluss aus

laufender Verwaltungstätigkeit und ord. Tilgung

0,00 12,50

Summe und Status 57,50

Finanzcontrollingbericht zum 30.06.201815

Aktuell wird davon ausgegangen, dass sich die Summe des Indikatorwertes sowie der sich daraus

ergebende Status nicht verschlechtern werden. Mit Beschluss vom 18.06.2018 stimmte der Kreistag

zu, das Angebot des Landes zur Ablösung der Kassenkredite (Hessenkasse) anzunehmen. Damit

kann ein Großteil der Kassenkredite abgelöst werden.

Vor diesem Hintergrund kann sich zum Jahresende der Status geringfügig verbessern. Im

Finanzcontrollingbericht zum Stand 30.09.2018 wird daher auf den Finanzstatusbericht nochmals

eingegangen.

Finanzrechnung zum 30.06.2018

Die Finanzrechnung erfasst die realisierten Zahlungsströme (Cash-Flows) innerhalb eines

Rechnungsjahrs, d.h. die tatsächlich eingegangenen bzw. geleisteten Einzahlungen und

Auszahlungen. Die Finanzrechnung ist Teil des doppischen Jahresabschlusses sowie Bestandteil

der Drei-Komponenten-Rechnung (DKR). Das kaufmännische Gegenstück zur Finanzrechnung ist

die Kapitalflussrechnung.

Da die Erläuterungen zum Verwaltungsergebnis bereits in der Ergebnisrechnung sowie in den

entsprechenden Teilhaushalten erfolgt sind, beschränken sich die Erläuterungen zur

Finanzrechnung weitestgehend auf die Auszahlungen der Investitionsmaßnahmen. Umfangreiche

Darstellungen und Erläuterungen zu den Positionen 31 und 32 der Finanzrechnung sind unter dem

Kapitel Schulden und Kredite zu finden.

Finanzcontrollingbericht zum 30.06.201816

Finanzrechnung (Auszug) zum 30.06.2018 in Euro

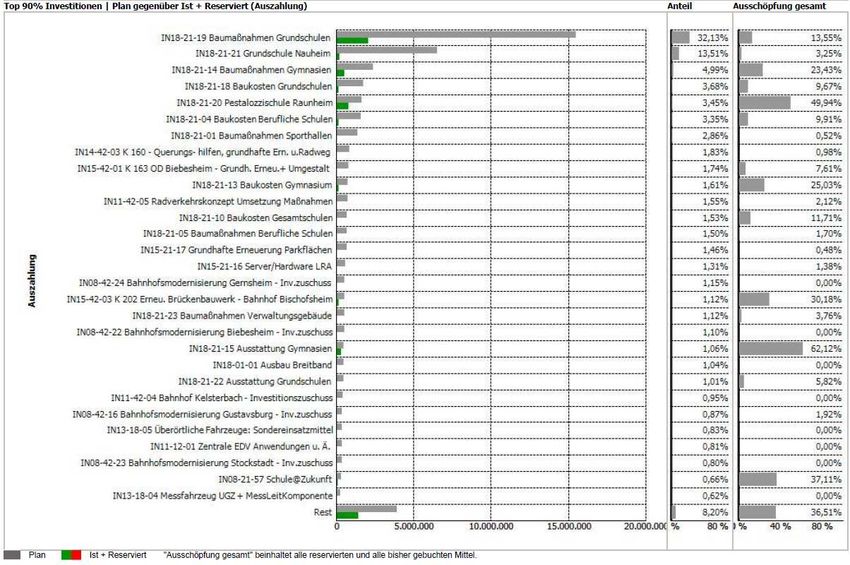

Investitionen zum 30.06.2018

Im Haushaltsjahr 2018 sind Investitionen (Pos. 28) in Höhe von 47.317.800 Euro vorgesehen.

Diese setzen sich aus 23.473.100 Euro Planansatz 2018 und den übertragenden Resten aus

Vorjahren in Höhe von 23.844.700 Euro zusammen.

Zum Stand 30.06.2018 wurden hiervon 6.277.361 Euro abgewickelt, was einem Ausschöpfungsgrad

von derzeit 13,27% entspricht.

Die vorgesehenen und beschlossenen Investitionen für den Bereich der Schulen, im Wesentlichen

die Abarbeitung der Maßnahmen- und Dringlichkeitsliste sowie Investitionen im Bereich

Kreisstraßen und ÖPNV, werden wie geplant umgesetzt.

Die nachfolgende Tabelle zeigt 90% der Auszahlungen der Investitionen im Plan-Ist Vergleich. Im

ersten Feld stellt der obere Balken den Planansatz der entsprechenden Maßnahme dar, der Balken

darunter (grün) zeigt den momentanen Ist-Stand der Auszahlung. Im nächsten Feld „Anteil“ ist der

prozentuale Anteil an den geplanten Gesamtauszahlungen zu sehen und zum Schluss der Ist-

Ausschöpfungsgrad der Maßnahme.

Einzelerläuterungen zu den Maßnahmen erfolgen im 2. Finanzcontrollingbericht zum Stand

30.09.2018.

Finanzcontrollingbericht zum 30.06.201817

Top 90% Auszahlungen der Investitionen Plan-Ist Vergleich

Finanzcontrollingbericht zum 30.06.201818

Liquidität

Schuldenstand des Kreises Groß-Gerau in Euro

Ansatz 2018 Ist 2018

Stand 01.01.2018 210.997.280,60 € Stand 01.01.2018 210.851.780,78 €

Neuaufnahme 20.519.100,00 € Neuaufnahme 1.582.000,00 €

Tilgung 18.228.800,00 € Tilgung 7.053.620,40 €

Stand 31.12.2018 213.287.580,60 € Stand 30.06.2018 205.380.160,38 €

Kreditrahmen zur Finanzierung der Investitionen 2018 in Euro

Ansatz 2018 Ist zum 30.06.2018

Neuaufnahme (Kreditmarkt) 7.244.100,00 € 0,00 €

Schulbaupauschale Abt. B 1.500.000,00 € 1.582.000,00 €

Investitionsdarlehen Abt. B 1.000.000,00 € 0,00 €

Investitionsdarlehen Abt. C 5.000.000,00 € 0,00 €

Darlehen KIP* 3.375.000,00 € 0,00 €

Gesamt 18.119.100,00 € 1.582.000,00 €

* Darlehen aus dem Kommunalinvestitionsprogramm

Im laufenden Haushalt sind für die Neuaufnahme von Krediten 20.519.100 Euro (Pos. 31

der Gesamtfinanzrechnung-Plan 2018) und für die Tilgung von Krediten 18.228.800 Euro

(Pos. 32 der Gesamtfinanzrechnung-Plan 2018) geplant. In diesen Ansätzen sind

Beträge des in 2018 zur Umschuldung anstehenden Kredites in Höhe von 2.400.000

Euro enthalten. Abzüglich der Umschuldung ergibt sich für die Neuaufnahme von

Krediten ein Betrag in Höhe von 18.119.100 Euro und für die Tilgung von Krediten ein

Betrag in Höhe von 15.828.800 Euro.

Die Höhe der Einzahlungen aus der Aufnahme von Krediten beläuft sich zum 30.06.2018

auf 1.582.000 Euro (Pos. 31 der Gesamtfinanzrechnung-Ist). Bei der Aufnahme des

Schulbaupauschaldarlehens handelt es sich um das Anspardarlehen aus dem Jahr

2014, das am 04.01.2018 ausgezahlt wurde. Für das Haushaltsjahr 2018 wurden bis

zum Berichtszeitpunkt noch keine Darlehen am Kreditmarkt aufgenommen.

Der Gesamtbetrag der Auszahlungen für die Tilgung von Krediten (Pos. 32 der

Gesamtfinanzrechnung-Ist) beläuft sich zum 30.06.2018 auf 7.053.620,40 Euro.

Um die Liquidität der Kreiskasse zu sichern, können Kassenkredite bis zu einem

Gesamtbetrag in Höhe von 300.000.000 Euro (Höchstbetrag lt. genehmigter

Finanzcontrollingbericht zum 30.06.201819

Haushaltssatzung) aufgenommen werden. Der Stand der Kassenkredite mit längerfristig

vereinbartem Zinssatz (Laufzeit über 1 Jahr) beträgt zum 30.06.2018 109.000.000 Euro.

Hinzu kommen variable und festverzinsliche Kassenkredite mit Laufzeiten bis zu einem

Jahr in Höhe von 162.720.297,56 Euro. Somit ergibt der Stand der Kassenkredite am

30.06.2018 insgesamt 271.720.297,56 Euro.

Am 23.05.2018 hat der Kreis Groß-Gerau bei dem Hessischen Ministerium der Finanzen

einen Antrag auf Entschuldung durch die Hessenkasse gestellt. In seiner Sitzung am

18.06.2018 hat der Kreistag der Teilnahme am Entschuldungsprogramm der

Hessenkasse zugestimmt. Im nächsten Schritt muss der Kreis Groß-Gerau die zur

Umsetzung der Kassenkreditentschuldung erforderliche Ablösevereinbarung mit der

Wirtschafts- und Infrastrukturbank unterzeichnen. Danach können die Ablösungen der

Kassenkredite zu den vorgegebenen Terminen am 17.09.2018 und 17.12.2018 erfolgen.

Finanzcontrollingbericht zum 30.06.201820

Kennzahlen zur Finanzlage

Verschuldung pro Einwohner (in €) ohne Konjunkturprogramm

Beschreibung der Kennzahl:

Diese Kennzahl illustriert wie viele Schulden (ohne Kassenkredite) die Kommune am

Jahresende je Einwohner hat. Generell gilt, dass die finanzielle Situation einer

Gemeinde umso besser ist, je niedriger die Pro-Kopf-Verschuldung ist.

Berechnung:

Schuldenstand am Jahresende (ohne Kassenkredite)/Anzahl der Einwohner

Darstellung in der Zeitreihe:

1.200

1.100 1.015,81

961,05 961,15

1.000 937,94

907,88

900 826,32

737,42 734,88

800 720,46

700

600

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

Verschuldung pro Einwohner (in €) einschließlich Konjunkturprogramm

Darstellung in der Zeitreihe:

1.200

1.150

1.100 1.041,17 1.038,39

1.015,81 1.020,94

1.050

981,94

1.000

950 897,52

900

850 811,59

803,15 782,74

800

750

700

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2010-2017 Ist-Werte (zum Teil vorläufig); 2018 Planansatz in %

Finanzcontrollingbericht zum 30.06.201821

Kennzahlen zur gesamtwirtschaftlichen Situation

Ergebnishaushaltsdeckungsgrad

Beschreibung der Kennzahl:

Diese Kennzahl zeigt an, zu welchem Anteil die ordentlichen Aufwendungen plus die

Zinsen und sonstigen Finanzaufwendungen durch die ordentlichen Erträge plus die

Finanzerträge gedeckt werden können.

Ein finanzielles Gleichgewicht kann nur durch eine vollständige Deckung von 100%

erreicht werden.

Berechnung:

Ordentliche Erträge + Finanzerträge x 100/ordentliche Aufwendungen + Zinsen u.

sonstige Finanzaufwendungen

Darstellung in der Zeitreihe:

110

105 101,66 102,28

100,25

98,44

100

95,98

94,86

95 91,90

89,33

90

84,55

85

80

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

102,28%

Kreis Groß-Gerau

Finanzcontrollingbericht zum 30.06.201822

Kennzahlen zur Ertragslage

Ordentlicher Aufwandsdeckungsgrad

Beschreibung der Kennzahl:

Die Kennzahl des ordentlichen Aufwandsdeckungsgrades bildet analog zum

ordentlichen Ergebnis das Ergebnis der gewöhnlichen Geschäfts- bzw.

Verwaltungstätigkeit ab. Liegt die Kennzahl in einem Mehrjahreszeithorizont bei 100

(oder leicht höher), so wurde eine generationengerechte Haushaltspolitik betrieben. Ist

der ordentliche Aufwandsdeckungsgrad kleiner 100, so kann nicht von

generationengerechter Haushaltspolitik gesprochen werden - es wurde vielmehr per

Definition auf Kosten künftiger Generationen gewirtschaftet. Der ordentliche

Aufwandsdeckungsgrad ist damit eine Kenngröße zur Beurteilung der

Generationengerechtigkeit der Haushaltspolitik.

Berechnung:

Ordentliche Erträge x 100/ordentliche Aufwendungen

Darstellung in der Zeitreihe:

110

104,96 105,31

105 102,51 102,84

99,46

98,59

100

95,52

93,56

95

88,67

90

85

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

Interkommunaler Vergleich:

105,31% 105,50%

Median

Kreis Groß-Gerau interkommunaler

Vergleich (KGSt)

Ordentlicher Aufwand/Einwohner:

Formel: ordentlicher Aufwand/Anzahl der Einwohner

1.316,47€/EW

Kreis Groß-Gerau

Finanzcontrollingbericht zum 30.06.201823

Transferaufwandsquote

Beschreibung der Kennzahl:

Diese Kennzahl zeigt an, in welchem Verhältnis die Transferaufwendungen des Kreises

zu den ordentlichen Aufwendungen stehen. Die Quote informiert über den Umfang von

Geldleistungen an Dritte ohne direkte Gegenleistung.

Berechnung:

Transferaufwendungen*100/ Summe der ordentlichen Aufwendungen

Darstellung in der Zeitreihe:

60

55

50,57 50,72

49,28

50 47,28

46,25 46,18

43,96

45

37,73 38,05

40

35

30

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

Interkommunaler Vergleich:

46,18% 62,58%

Median

Kreis Groß-Gerau interkommunaler

Vergleich (KGSt)

Die große Abweichung zum interkommunalen Vergleich ist der Tatsache geschuldet,

dass beim Kreis Groß-Gerau eine Ausgliederung der Leistungen nach SGB II

(Grundsicherung für Arbeitsuchende) erfolgte. Wenn bei der Berechnung das Jobcenter

mit einfließt erhöht sich die Quote auf 59,10% und liegt dann nahe der Quote des

Vergleichsrings der KGSt.

Des Weiteren werden die klassischen Aufgaben des Jugendamtes durch die

Sonderstatusstadt Rüsselsheim für deren Einwohner selbst übernommen. Daher wird

auf eine Darstellung des Transferaufwandes des Kreises pro Einwohner verzichtet.

Finanzcontrollingbericht zum 30.06.201824

Sachaufwandsquote

Beschreibung der Kennzahl:

Die Sachaufwandsquote informiert über den Umfang der Inanspruchnahme von

Dienstleistungen Dritter. Sie kann ein Hinweis auf den Privatisierungsgrad der Gemeinde

sein.

Berechnung:

Aufwendungen für Sach- und Dienstleistungen + sonst. ord. Aufwendungen*100/Summe

der ordentlichen Aufwendungen

Darstellung in der Zeitreihe:

14

13 12,36 12,31

11,62

12 11,33 11,38

10,97 11,08

11

9,77

10 9,56

9

8

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

Interkommunaler Vergleich:

11,38% 17,90%

Median

Kreis Groß-Gerau interkommunaler

Vergleich (KGSt)

Ein Vergleich mit unseren direkten 4 Nachbarkreisen zeigt im Median einen Wert von

12,74%. Die Sachaufwandsquoten selbst weichen stark voneinander ab, da es eine sehr

unterschiedliche Vorgehensweise bezüglich der Ausgliederung von Leistungen in den

kommunalen Verwaltungen gibt.

Sachaufwand/Einwohner:

Formel: Aufwendungen für Sach- und Dienstleistungen + sonst. ord. Aufwendungen /

Anzahl der Einwohner

155,15 €/EW

Kreis Groß-Gerau

Finanzcontrollingbericht zum 30.06.201825

Personalintensität

Beschreibung der Kennzahl:

Die Kennzahl Personalaufwand beschreibt den Anteil der Ausgaben für Personal an den

gesamten ordentlichen Aufwendungen.

Berechnung:

Personalaufwand*100/Summe der ordentlichen Aufwendungen

Darstellung in der Zeitreihe:

18

15,66

16 15,10

14,17

13,84

13,24 13,37

14

12 10,72

10,55 10,55

10

8

2010 2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

Interkommunaler Vergleich:

14,17% 13,85%

Median

Kreis Groß-Gerau interkommunaler

Vergleich (KGSt)

Personalaufwand/Einwohner:

Formel: Personalaufwendungen / Anzahl der Einwohner

186,54€/EW

Kreis Groß-Gerau

Finanzcontrollingbericht zum 30.06.201826

Zinslastquote

Beschreibung der Kennzahl:

Die Zinslastquote gibt das Verhältnis von zu leistenden Finanzaufwendungen zum

gesamten ordentlichen Aufwand wieder. Sie zeigt die anteilige Belastung der Kommune

durch Zinsaufwendungen aufgrund im Haushaltsjahr oder Vorjahren aufgenommener

Kassen- und Investitionskredite sowie durch sonstige Finanzaufwendungen. Aus dem

Umfang der vorhandenen Kredite lassen sich Rückschlüsse auf die Auswirkungen

dieses Umfangs auf die Haushaltslage der Kommune ziehen. Die Ursachen der

Veränderung der Zinslastquote können sowohl in der Höhe des Kreditbestandes als

auch in der Höhe des Zinsniveaus liegen. Die Zinslastquote soll möglichst niedrig sein.

Berechnung:

Finanzaufwendungen*100/ordentliche Aufwendungen

Darstellung in der Zeitreihe:

8,0

6,85

7,0

6,0

5,0 4,56 4,57

4,29

4,04

3,79

4,0 3,37

3,13

3,0

2,0

2011 2012 2013 2014 2015 2016 2017 Plan 2018

2008-2017 Ist-Werte, zum Teil vorläufig; 2018 Planansatz in %

Interkommunaler Vergleich:

3,37% 1,40%

Median

Kreis Groß-Gerau interkommunaler

Vergleich (KGSt)

Die insgesamt hohe Verschuldung des Kreises führt zwangsläufig zu einer im Vergleich

hohen Zinslastquote. Eine Erklärung für die deutlich höhere Quote des Kreises Groß-

Gerau könnte zudem die permanente Investitionstätigkeit (insbesondere in unseren

Schulen) sein.

Zinsaufwand/Einwohner:

Formel: Finanzaufwendungen / Anzahl der Einwohner

45,90€/EW

Kreis Groß-Gerau

Finanzcontrollingbericht zum 30.06.201827

Quellenverzeichnis:

• Hessisches Statistisches Landesamt

Die Bevölkerung der hessischen Gemeinden am 30. Juni 2017

Fortschreibungsergebnisse Basis Zensus 09. Mai 2011

Einwohner zum 30.06.2017 im Kreis Groß-Gerau 270.208

• https://www.kgst.de/benchmarks

In den Benchmarks werden aggregierte Kennzahlenwerte aus den KGSt®-

Vergleichsringen dargestellt.

• Bilder: Free Icons © 2018 PresentationLoad.de

• Haushaltspläne (Gesamtergebnisrechnung 2018) der Nachbarlandkreise:

Landkreis Darmstadt-Dieburg

Kreis Bergstraße

Landkreis Offenbach

Main-Taunus-Kreis

Finanzcontrollingbericht zum 30.06.2018Sie können auch lesen