Fremdes Geld fu r mich arbeiten lassen - Zurücklehnen & Geld verdienen - Verumvest

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fremdes Geld

für mich

arbeiten lassen

Zurücklehnen & Geld verdienen

Geld muss arbeiten!

Liebe zukünftige Immobilieninvestor*innen,

wir glauben daran, dass jede*r finanziell erfolgreich und finanziell frei sein kann.

Mit diesem E-Book lernen Sie von erfolgreichen Investor*innen, wie dies möglich

ist. Denn diese nutzen ihr finanzielles Wissen, um mit fremdem Geld ihr Vermö-

gen aufzubauen. Nutzen auch Sie dieses Wissen für Ihre finanziellen Ziele.

Wir wünschen Ihnen viel Spaß beim Lesen und Lernen.

Ihr Jürgen Rossegger und Ihr Benjamin Leschkowski

Seite 2

Geld muss arbeiten!

Inhalt

1. Tauschhandel – Geld muss arbeiten

Weltmeister im Sparen

Sparen macht arm

2. Konsumschulden vs. Investmentschulden

Mindset: Von sinnvollen Schulden profitieren

Investmentschulden dienen dem Vermögensaufbau

3. Sparer*innen müssen fremdes Geld für sich arbeiten lassen

Leverage-Effekt nutzen: Durch Kredit Vermögen aufbauen

4. Passives Einkommen für Vermögensaufbau und finanzielle Freiheit

5. Finanzielle Freiheit durch Bildung

Finanzielle Bildung für alle

Das richtige Mindset ist entscheidend

6. Quellen und Links

Seite 3

Geld muss arbeiten!

1. Tauschhandel – Geld muss arbeiten

Weltmeister im Sparen Aufbewahren von Bargeld und die Liste

dieser Banken wird immer länger. Statt

Die Deutschen sind nicht nur Export- ihr Vermögen zu vermehren, fahren die

und Reiseweltmeister, sondern auch Sparer*innen dabei sogar Verluste ein.

Weltmeister im Sparen. Laut Berech-

nungen der Bundesbank liegen mehr Sparen macht arm

als zwei Billionen Euro auf deutschen

Konten. Die Sparanlagen verteilen die Die Bild-Zeitung hat vom Institut für

Deutschen zu 49 Prozent auf das Spar- Weltwirtschaft errechnen lassen, wie

buch oder Tagesgeldkonto, zu 32 Prozent viel Geld pro Kopf durch Sparen verlo-

auf das Girokonto, zu 21 Prozent auf Ka- ren geht. Die Beispielsrechnung geht

pital-Lebensversicherungen, zu 21 Pro- folgendermaßen:

zent auf Bausparverträge, zu 13 Prozent Legte ein*e Sparer*in im Jahr 2009

auf Fonds und zu 7 Prozent auf Aktien. 10.000 Euro auf ein Tagesgeldkonto,

Bei den aktuellen Nullzinsen bringt das dann hat der*die Sparer*in innerhalb

Geld auf dem Sparbuch und dem Giro- von 10 Jahren aufgrund der sinkenden

konto kaum Ertrag, ebenso wenig die Zinsen und steigenden Inflation von der

Anlage in Kapitallebensversicherungen Kaufkraft dieses Geldes 983,14 Euro ein-

und Bausparverträge. Die Deutschen gebüßt, was einem Prozentsatz von Mi-

sparen viel, verlieren dabei jedoch Geld, nus 9,8 Prozent entspricht.

da die Inflationsrate die Zinsen über-

steigt. Manche Banken verlangen in- Die früher einträglichen Bundesanlei-

zwischen sogar eine Gebühr für das hen zeigen das gleiche Bild. Im August

Seite 4

Geld muss arbeiten!

2019 emittierte erstmals eine 30-jähri-Ein Vergleich des privaten Vermö-

ge Bundesanleihe zu null Prozent. In der

genswachstums in den europäischen

Auktion, so die FAZ vom 21. August 2019,

Ländern zeigt, dass das Vermögen der

wurde eine negative Emissionsrendi- Deutschen sehr langsam wächst. Die

te erwartet, da die Anleihe schon bei Studie der Allianz mit dem provokan-

minus 0,179 Prozent lag. Das bedeutet, ten Titel „Wo die klugen Sparer leben“

dass die Anleger*innen Geld verleihen, legt den Finger in die Wunde. Denn die

an Kaufkraft einbüßen und gleichzeitig Deutschen sind fleißige Sparer*innen,

dem Staat eine Gebühr dafür zahlen. jedoch wenig innovativ, wenn es darum

geht, das Geld für sich arbeiten zu las-

Was bedeutet Sparen in diesen Zeiten? sen.

Was ist das Ziel von Sparen? In Anbe-

tracht der Negativzinsen ist Sparen Die Deutschen verwenden im Durch-

nicht mehr wie bisher sinnvoll, denn schnitt ein Viertel des Erwerbseinkom-

faktisch vernichtet es Geld. Im Gegen- mens aufs Sparen. Die Spanier im Ver-

satz zu Verlusten bei Aktienverkäufen gleich bauen ihr Vermögen aus und

können Sparer*innen die Minuszinsen haben zudem mehr Geld für Konsum.

nicht steuerlich geltend machen und Der Unterschied liegt darin, dass die

sind gegenüber anderen Investor*in- Deutschen ihr Geld auf dem Sparkonto

nen benachteiligt. Sparer*innen müs- schlummern lassen und das Vermögen

sen daher umdenken in ihren Anlage- nur durch viel und noch mehr Sparen

gewohnheiten und Strategien. ausbauen. Die Spanier hingegen legen

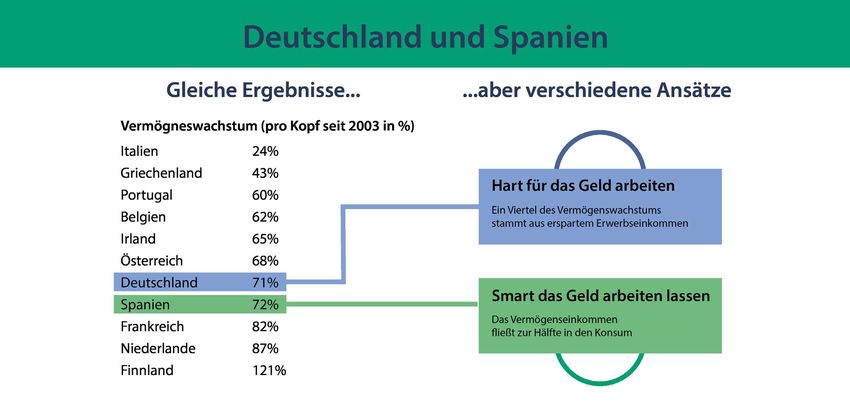

Allianz, Studie „Wo die klugen Sparer leben“

Seite 5

Geld muss arbeiten!

ihr Geld in Aktien an und erwirtschaf- geparkten Geld haben die Anleger*in-

ten damit eine größere Rendite, als es nen in Deutschland rund 200 Milli-

mit Zinsen möglich ist. Da das Geld bes- arden Euro verschenkt. Jede*r zweite

ser für sie arbeitet, können sie mehr fürSparer*in hält Aktien für ein riskantes

Konsum ausgeben. Zugleich wächst ihr Glücksspiel (AXA Studie). Die Verlust-

Vermögen. Das Sicherheitsstreben in wahrscheinlichkeit liegt bei langfristi-

Deutschland wirkt sich negativ auf den gen Anlagen über einen Zeitraum von

Vermögensaufbau aus. Vermögensauf- 50 Jahren aber bei null Prozent, wie das

bau in einem zinslosen Umfeld lässt sich Deutsche Aktieninstitut ermittelt hat.

nur erreichen, wenn die Sparsumme Hingegen ist das beliebte Lotto-Spielen,

zunimmt. Clevere Sparer*innen hinge- das jede Woche den Spieleinsatz vieler

gen erzielen Wachstum mit Renditen. Lottoscheine ins Leere laufen lässt, viel

eher einem Totalverlust gleichzusetzen.

Der Vergleich der Sparstrategien der Eu- Aktuell vertrauen rund 7 Millionen Lot-

ropäer*innen zeigt deutlich, dass eine tospieler*innen beim Jackpot auf eine

Änderung der Spartradition dringend Gewinnchance von 1 zu 140 Millionen…

notwendig ist. Mit dem auf Sparkonten

2. Konsumschulden vs. Investmentschulden

Sparer*innen verleihen ihr Geld an die sind“, sind sich die Immobilienexper-

Bank und bekommen dafür Zinsen. Bei ten von Verumvest einig. Was sind also

Nullzinsen funktioniert dieser Tausch- „gute“ Schulden?

handel nicht mehr. Bei Nullzinsen wird

Geldverleihen sozusagen abgestraft, Viele Verbraucher*innen verbinden mit

Kreditnehmen belohnt. Denn wenn die einem Kredit negativ behaftete Schul-

Zinsen für das Verleihen von Geld nied- den. Jedoch muss man sinnvolle und

rig sind, sind sie es auch für das Leihen. weniger sinnvolle Schulden unterschei-

Verbraucher*innen, die für die Alters- den. Wird ein Kredit aufgenommen, um

vorsorge oder Verwirklichung materi- einen Urlaub oder ein Auto zu finanzie-

eller Wünsche ein Vermögen aufbauen ren, sind dies unnötige und vor allem

wollen, können Kredite nutzen, um Geld unwirtschaftliche Konsumschulden. Mit

für sich arbeiten zu lassen. Denn auch sinnvollen Schulden wird eine Investiti-

mit kleinem Startkapital lassen sich grö- on finanziert, mit der in der Folge Geld

ßere Investitionen finanzieren, die lang- erwirtschaftet wird. Im Falle des Autos

fristig Geld in die Kasse spülen, wie bei- wäre es also nur dann eine sinnvolle In-

spielsweise der Erwerb einer Immobilie. vestition, wenn (nur) mit diesem Auto

„Wir müssen zunächst wegkommen von die Arbeitsstelle erreicht werden kann.

dem Gedanken, dass Schulden schlecht

Seite 6

Geld muss arbeiten!

Mindset: Von sinnvollen Schulden herausbekommen. Wer aber nur Geld

profitieren verleiht, kann nicht von dem System

profitieren.

Wer ein Auto oder eine Waschmaschi-

ne mithilfe eines Kredits kauft, bezahlt

zum Warenwert noch die Kreditzinsen. Investmentschulden dienen dem

Die Aufnahme eines Konsumentenkre- Vermögensaufbau

dits macht die Ware teuer. Gleichzeitig

verlieren die meisten Konsumgüter di- Wenn Verbraucher*innen hingegen ei-

rekt nach dem Kauf an Wert, wie insbe- nen Kredit für eine Investition zu Hilfe

sondere ein Auto. Konsumgüter mit ei- nehmen, können sie auch mit wenig Ei-

nem Kredit zu finanzieren, ergibt daher genkapital größere Summen bewegen.

sinnlose und teure Konsumschulden. Sie lassen also fremdes Geld für sich ar-

beiten. Investments dienen dazu, ohne

Dagegen nehmen Staaten, Unterneh- eigenen Zeit- oder Arbeitsaufwand

men und Konzerne Schulden auf, um in Gewinne zu generieren und Vermögen

Anlagen, Patente, Know-how und For- aufzubauen. Klassisch sind Kredite, um

schung zu investieren. Sie investieren, eine Immobilie zu erwerben. Einen Kre-

um das Unternehmen auf die Zukunft dit aufzunehmen, um volatile Aktien zu

auszurichten. Sparer*innen sind sich kaufen, ist hingegen weniger sinnvoll.

oft nicht bewusst, dass sie nur Geld in Geldinvestitionen sollten gut überlegt

das System hineingeben, jedoch keines sein. Finanzielle Bildung ist hierbei zen-

trale Voraussetzung.

Seite 7

Geld muss arbeiten!

3. Sparer*innen müssen fremdes Geld für sich arbeiten lassen

In einem zinslosen Markt wächst das Werte, wenn Faktoren wie Lage und Zu-

Vermögen durch das Zusammenspiel stand berücksichtigt werden. Die Nega-

von Zeit, Investition, Arbeit und Unter- tivzinsen wirken sich bei Baukrediten

nehmertum. Das Geld muss arbeiten. positiv aus, da die Kreditzinsen dadurch

Betrachtet man, wie lange es dauert bis ebenfalls sehr niedrig sind und mittler-

sich das Kapital bei unterschiedlichen weile unter 1 Prozent liegen. Bei dem

Zinssätzen verdoppelt, wird deutlich, Kauf einer vermieteten Immobilie mit

wie wichtig die Rendite ist. Bei einer Fremdkapital wird die monatliche Kre-

Rendite von 0,01 Prozent verdoppelt sich ditrate durch die Mieteinnahmen be-

Kapital in 7.200 Jahren, bei 1 Prozent inzahlt. Durch den Kredit ist es möglich,

72 Jahren und bei 6 Prozent in 12 Jahren.eine Immobilie mit wenig Eigenkapital

zu finanzieren und so die Rendite zu er-

Welche Möglichkeiten haben private höhen.

Anleger*innen, wenn sie Rendite erzie-

len und Risiko minimieren möchten? Leverage-Effekt nutzen: Durch

Zunächst ist es wichtig, eine gewisse Kredit Vermögen aufbauen

Summe als Startkapital zu sparen. Also

ganz klassisch monatlich Geld zur Seite Verbraucher*innen, die einen Kre-

zu legen. Und dies möglichst regelmä- dit zur Finanzierung einer vermiete-

ßig. ten Immobilie nutzen, können damit

die Rendite erhöhen. Dies ist der so-

Die Bildung von Eigenkapital ist die genannte Leverage-Effekt. Beim Leve-

Grundlage für eine Investition, mit der rage-Effekt arbeiten Eigenkapital und

dann eine Rendite erwirtschaftet wer- Fremdkapital Hand in Hand.

den kann. Mit monatlichen Summen ab

50 Euro können Anleger*innen bereits Leverage bedeutet Hebel. Ein Levera-

in ETF-Sparpläne investieren. Sparplä- ge-Effekt oder Hebelwirkung wird er-

ne haben den Vorteil, dass für den mo- reicht, wenn durch die Aufnahme von

natlichen Kauf der Wertpapiere keine zusätzlichem Fremdkapital die Eigen-

Transaktionsgebühr anfällt. kapitalrentabilität gesteigert wird. Die

Kosten für das Fremdkapital müssen

Klassische Investitionen sind Aktien dafür niedriger sein als die Rendite der

oder Immobilien. Bonität vorausge- Investition, die mithilfe des Fremdka-

setzt, können Verbraucher*innen mit pitals erzielt wird. Im Fachjargon: Das

dem eigenen Startkapital anschließend Fremdkapital muss zu Konditionen auf-

eine Investition mit Hilfe eines Kredits genommen werden, die niedriger als

tätigen. Immobilien gelten als sichere die Gesamtkapitalrentabilität sind.

Seite 8

Geld muss arbeiten!

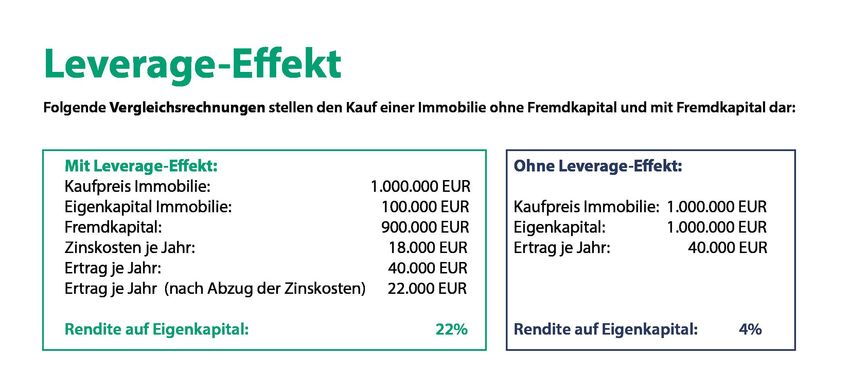

Vor allem bei den aktuell sehr niedrigen Je höher das eingesetzte Kapital, umso

Zinsen ist die Steigerung der Eigenka- höher ist der Gewinn. Wenn sich der

pitalrentabilität durch Aufnahme eines Abstand zwischen Gesamtkapitalrenta-

Kredits gut machbar. Die folgende Ver- bilität und Fremdkapitalzinssatz verrin-

gleichsrechnung stellt den Kauf einer gert, erhöht sich jedoch auch das Risiko.

Immobilie ohne Fremdkapital und mit Anders ausgedrückt dürfen die Zins-

Fremdkapital dar. kosten nicht höher sein als die Umsät-

ze oder Einnahmen. Kreditnehmer*in-

Bei der Investition ohne Fremdkapi- nen müssen das Risiko senken, indem

tal beträgt die Eigenkapitalrendite 4 % sie den Verschuldungsgrad begrenzen.

und bei der Nutzung von Fremdkapital Bei einem Immobilieninvestment ist

22 %. Die Rechnung des Leverage-Ef- zudem der Wertverlust ein mögliches

fekts ist hier vereinfacht dargestellt, um Risiko. Jedoch wird durch die sorgfälti-

die Wirkung von Fremdkapital auf die ge Auswahl der Immobilie dieses Risiko

Eigenkapitalrendite zu verdeutlichen. minimiert.

Um nachhaltig vom Leverage-Effekt zu

profitieren, müssen die Anleger*innen

Kaufpreis, Nettokaltmiete und Zinsen

genau berechnen.

Seite 9

Geld muss arbeiten!

4. Passives Einkommen für Vermögensaufbau und

finanzielle Freiheit

Vermögen lässt sich aufbauen durch Millionär zu werden, bevor du 30 bist!“

ein Investment, das an Wert gewinnt Die Mär von genialen Erfolgsgeschich-

oder das durch Rendite für regelmäßi- ten von “Millionär über Nacht” wird ger-

gen Cashflow sorgt. Der Immobilien-In- ne gelesen. Jedoch lässt sich mit Cash-

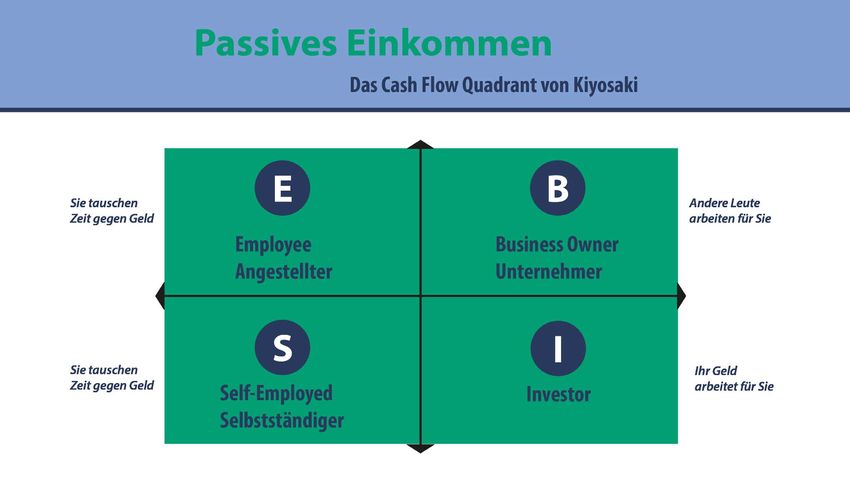

vestor R. Kiyosaki sieht im Cashflow den back-Programmen nicht so leicht eine

zentralen Faktor zum Vermögensauf- Million Euro verdienen. Ebenso müs-

bau und zur finanziellen Unabhängig- sen Influencer*innen für ihr Geld hart

keit. Die Frage ist, wie Investor*innen arbeiten. Auch gibt es den Ratschlag, in

einen positiven Geldfluss erzielen. ein Land mit niedrigeren Lebenshal-

tungskosten und niedrigeren Steuern

Als Angestellte*r oder Selbständige*r ist zu ziehen, um schneller finanziell unab-

es sehr mühsam, mit dem monatlichen hängig zu sein. Um das Konzept der frü-

Einkommen finanzielle Selbständigkeit hen finanziellen Freiheit ist eine ganze

zu erreichen. Allein schon für den Auf- Bewegung entstanden, genannt FIRE,

bau einer angemessenen Altersvorsor- was für „Financial Independence, Reti-

ge benötigt man Disziplin und regel- ring Early“ - also „Finanzielle Unabhän-

mäßige private Rücklagen. Finanziell gigkeit, früher Ruhestand“ steht.

unabhängig ist, wer mit passiven Ein-

nahmequellen aus Aktiendividenden Ein realistischer Weg zur finanziellen

oder Mieteinnahmen die monatlichen Unabhängigkeit und Altersvorsorge

Ausgaben bestreiten kann. Ein passives führt jedoch nach wie vor über Immo-

Einkommen ist Geld, für das man nicht bilien. Denn Wohnen ist ein Grundbe-

oder nur mit geringem Aufwand arbei- dürfnis und der Bedarf nach Wohnraum

ten muss. Passives Einkommen kann nimmt weiter zu. Mit Hilfe eines Kre-

zum Beispiel erzielt werden, indem dites können Normalverbraucher*in-

man eine Investitions-Immobilie mit nen eine Immobilie erwerben und mit

dem Ziel der Vermietung erwirbt. Ak- den Mieteinnahmen die Rückzahlung

tien-Profis können mit Dividenden ein des Kredits gegenfinanzieren. Nicht

passives Einkommen aufbauen. Manch verwechselt werden sollte dies mit In-

einem Vertriebsprofi gelingt es auch mit vestitionen in Immobilien-Fonds oder

einem Online-Business passives Ein- Crowd-Investing. Dies sind indirekte In-

kommen zu generieren. Im Internet gibt vestitionen in Immobilien über Wertpa-

es zahlreiche Ratgeber, Tutorials und piere, was nicht mit Eigentum von Im-

Beispiele für passive Einkommensmög- mobilien und Grundbucheintrag gleich

lichkeiten und das einfache Vermehren zu setzen ist.

von Geld. “10.000 Euro im Monat pas-

sives Einkommen“ oder „5 Ideen, um Auch für Robert Kiyosaki liegt der

Seite 10Geld muss arbeiten!

Schlüssel zu finanzieller Freiheit im Lebenshaltungskosten bestreiten, wäh-

passiven Einkommen durch Immobili- rend das passive Einkommen zum Ver-

envermietung. Für ein aktives Einkom- mögensaufbau und zur Altersabsiche-

men müssen Arbeitnehmer*innen und rung dient.

Selbständige eine Leistung erbringen,

Zeit gegen Geld zur Verfügung stellen. Investitionen in Immobilien sind mit

Kiyosaki beschreibt in seinem Buch Hilfe der günstigen Kredite auch mit

„Der Cashflow Quadrant“, dass durch einem niedrigen Eigenkapital möglich.

Arbeit, d.h. Zeit gegen Geld, kein Ver- Wichtig ist, dass die Immobilie vermietet

mögensaufbau möglich ist. Die auf Si- ist und die Rahmenbedingungen stim-

cherheit bedachten Angestellten und men. Für die Investition in Immobilien

Selbständigen werden selten mit ihrer gilt nach wie vor die goldene Regel: Lage,

Arbeit reich. Unternehmer*innen, die Lage, Lage. Die Lage der Immobilie ent-

ein System bzw. Geld für sich arbeiten scheidet über den Wert, die Nachfrage

lassen, können ein Vermögen aufbauen. und die Mieteinnahmen. Als Immobili-

Ein*e Investor*in lässt gezielt Geld für eninvestment eignen sich Wohnungen,

sich arbeiten, indem er*sie in Immobili- Einfamilien- und Mehrfamilienhäuser.

en, Aktien und Anleihen investiert. Neben den Mieteinnahmen hat eine

Immobilie das Potential, mit der Zeit an

Ideal ist es, das aktive mit dem passiven Wert zuzunehmen. Die Miete kann zu-

Einkommen zu kombinieren, langfris- dem mit der Inflation steigen und diese

tig zu denken. Mit dem Einkommen aus ausgleichen. Sobald der Kredit vollstän-

dem Arbeitsverhältnis lassen sich die dig zurückgezahlt ist, steht den Inves-

Seite 11Geld muss arbeiten!

tor*innen die Miete als passives Ein- eine solide Rendite und kann parallel zur

kommen zur Verfügung. Wer in mehrere Erwerbsarbeit finanziert werden. Die

Wohnungen investiert, streut das Risiko Bundesbank hat errechnet, dass Immo-

und erwirtschaftet immer mehr passi- bilienbesitzer*innen im Durchschnitt

ves Einkommen. Das Konzept lässt sich über ein Nettovermögen von 218.400

skalieren und ausbauen. Euro verfügen, Mieter*innen hingegen

nur 10.400 Euro. Zudem gelten Aktio-

Die Immobilieninvestition ist eine loh- när*innen oft als unzufrieden mit der

nenswerte Anlage und verlässliche Vor- erzielten Rendite, egal wie hoch diese

sorge für das Alter. Eine Immobilie ist ist, während Immobilienbesitzer*innen

ein konkretes Produkt, risikoarm, erzielt meist zufrieden mit ihrer Anlage sind.

5. Finanzielle Freiheit durch Bildung

Das Wissen über die Zusammenhänge hohe Kosten für die Provision an. Dies

von Geld, Zinsen, Rendite und Ertrag ist macht die Produkte unnötig teuer. Sel-

die Grundlage für den Vermögensauf- ber zu investieren und dadurch Vermö-

bau. Denn nur wer Geld anlegt, ohne gen aufzubauen, ist der Schlüssel zum

das Kapital zu vermindern, also sicher Erfolg.

investiert mit einem bestmöglichen

Chancen-Risiko-Verhältnis, und zudem Finanzielle Bildung für alle

einen Cashflow erzielt, baut Vermögen

auf. Hierfür ist es wichtig zu verstehen, Ein Viertel des Anstiegs der finanzi-

wie Geld entsteht, wie es funktioniert, ellen Vermögenswerte resultiert in

wo und wann es fließt, was den Geld- Deutschland aus Ersparnissen aus dem

fluss beeinträchtigt. verdienten Einkommen. Mit finanzi-

ellem Wissen könnten die Deutschen

Mit finanzieller Bildung können Inves- ihr Sparverhalten ändern und zu Inves-

tor*innen zudem fremdes Geld zum tor*innen werden, um Vermögen durch

eigenen Vermögensaufbau nutzen und Rendite aufzubauen. Für den Erwerb

von der Hebelwirkung profitieren. Wer von finanziellem Grundwissen muss

selbst Fakten prüfen kann und Bera- man kein Studium absolvieren. Die

ter*innen nicht blind vertrauen muss, Deutsche Bundesbank bietet auf der

kann selbstständig finanzielle Entschei- Website ein Bildungsangebot für öko-

dungen treffen und dadurch Geld spa- nomische Grundkenntnisse an. Auch

ren. Denn für Wertpapiere und Lebens- die Deutsche Gesellschaft für Ökono-

versicherungen, die bei einer Bank oder mische Bildung setzt sich für finanzielle

Versicherung gekauft werden, fallen Bildung in Schulen ein. Letztere ist der

Seite 12Geld muss arbeiten!

Ansicht, dass „jeder Mensch Wirtschaft gensaufbau. Offenheit und keine Angst

verstehen und wirtschaftlich handeln vor Fehlern erleichtern den Einstieg.

können“ soll. Wir sind der Ansicht, dass Robert Kiyosaki hat seine eigenen Er-

ökonomische Bildung insbesonde- fahrungen mit Vermögensaufbau und

re jungen Menschen helfen sollte, sich finanzieller Bildung in seinem Buch

durch eigene Leistung von Zwängen zu „Rich Dad Poor Dad“ niedergeschrieben,

befreien. das zum Bestseller und oft empfohlener

Lektüre für den Umgang mit Geld ge-

Darüber hinaus gibt es zahlreiche Blogs, worden ist. Als eine der größten Hürden

Podcasts sowie YouTube-Videos zum sieht er die mangelnde Fehlertoleranz.

Thema Geldanlage, Investments und Kindern wird von klein auf beigebracht,

Vermögensaufbau. Führende Finanz- keine Fehler zu machen. Dies sei ein

blogs listet zum Beispiel der Finanzblo- Grund weshalb Anleger*innen lieber

gAward auf. Sinnvoll ist es, das Basis- Bankberater*innen vertrauen, die aller-

wissen kontinuierlich aufzubauen, sich dings vielmehr Verkäufer*innen sind,

regelmäßig zu informieren, Zeitschrif- anstatt selbst Entscheidungen zu tref-

ten, Blogs und Newsletter zu lesen. Sie fen. Für Kiyosaki ist Geld wie eine Spra-

erhalten viele Antworten zum Thema che, die man lernen muss. Geld dreht

Finanzen und Immobilieninvestments sich immer um Einkommen, Ausgaben,

auch direkt auf unserer Homepage Vermögenswerte, Verbindlichkeiten

www.verumvest.com. und Cashflow. Wer dies verstanden hat,

kann auch reich werden, davon ist der

Das richtige Mindset ist entschei- Autor überzeugt. Zu diesem Zweck hat

dend Kiyosaki sogar eigens ein Spiel entwi-

ckelt, „Cashflow“, mit dem man finanzi-

Neben ökonomischem Wissen und elles Wissen aufbauen und wirtschaft-

finanzieller Bildung ist das richtige liches Handeln üben kann. Je öfter man

Mindset entscheidend für den Vermö- spielt, umso besser wird man.

Seite 13Geld muss arbeiten!

In der Realität ist für die meisten von uns der Umgang mit Geld natürlich kein

Spiel. Wer jedoch das System Geld versteht, das unternehmerische Mindset hat

und über finanzielle Bildung verfügt, kann in kluge Geldanlagen investieren und

fremdes Geld für den eigenen Vermögensaufbau nutzen.

Davon sind wir bei Verumvest überzeugt und dafür stehen wir Ihnen mit unserer

Expertise zur Seite.

Verumvest GmbH

Blarerstr. 32

78462 Konstanz

email: bl@verumvest.com Jürgen Rossegger und Benjamin Leschkowski

Seite 14Geld muss arbeiten!

6. Quellen und Links

https://www.onvista.de/news/der-staat-laesst-sparer-allein-262052071

https://www.kontofinder.de/blog/gute-schulden-schlechte-schulden

https://unternehmen.union-investment.de/startseite-unternehmen/ueber-uns/

publikationen-downloads/studien.html

https://www.focus.de/finanzen/boerse/interview-mit-rich-dad-robert-kiyosa-

ki-tipps-vom-finanzguru-die-reichen-verkaufen-ihre-zeit-nicht-gegen-geld_

id_6416621.html

https://www.gevestor.de/details/leverage-effekt-formel-wie-man-die-kennzah-

len-berechnet-647669.html

https://www.axa.de/site/axa-de/get/documents_E1727014346/axade/medi-

en/versteckte-seiten/deutschland-report/axa-pressemitteilung-fokusbefra-

gung-geldanlage-in-deutschland.pdf

https://www.dai.de/files/dai_usercontent/dokumente/renditedrei-

eck/181231%20DAX-Rendite-Dreieck%2050%20Jahre%20Web.pdf

https://www.bundesbank.de/de/service/schule-und-bildung

http://www.degoeb.de/index.php?id=2

Seite 15Sie können auch lesen