Geht es der Euro-Zone gut, floriert Deutschland - Der Chefökonom - 18. Februar 2022 - Handelsblatt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

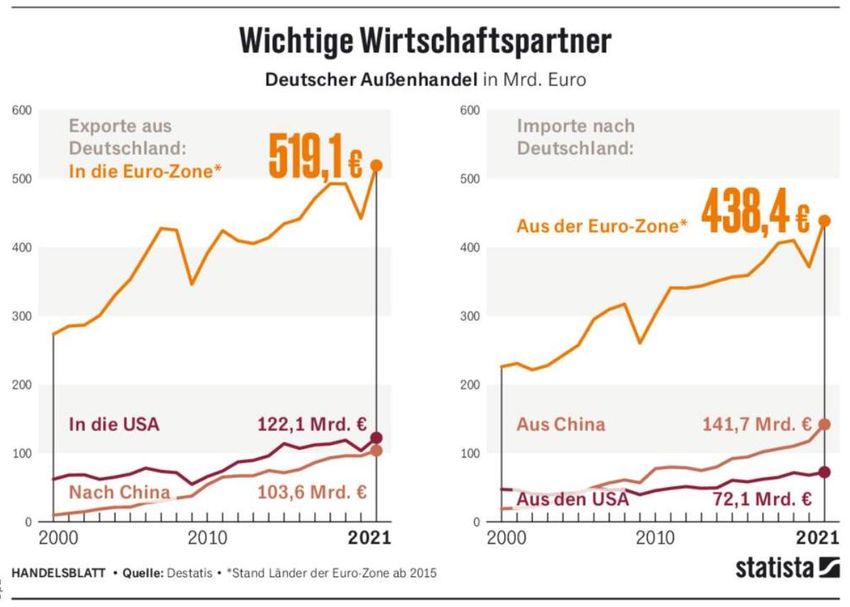

Der Chefökonom – 18. Februar 2022 Geht es der Euro-Zone gut, floriert Deutschland Der Fortbestand des Euros ist im gesamtwirtschaftlichen wie auch im geopolitischen Interesse Deutschlands. Es kommt auf ein politisches Zusammenwachsen Europas an. von Professor Bert Rürup Das seit einigen Jahren kritisierte exportorientierte Geschäftsmodell der deutschen Volkswirtschaft hat im zurückliegenden Jahr eine Renaissance erlebt. Trotz unterbrochener Lieferketten, steigender Preise für Rohstoffe und Vorprodukte und zahlreicher Beschränkungen infolge der Coronapandemie erreichten sowohl Ausfuhr wie auch Einfuhr Allzeithochs. Die Außenhandelsbilanz schloss im Jahr 2021 mit einem Überschuss von 173,3 Milliarden Euro ab - nahezu fünf Prozent in Relation zur gesamtwirtschaftlichen Leistung. Wichtigste Zielländer der deutschen Exportwirtschaft waren die USA und China, knapp dahinter lag Frankreich. Das

wichtigste Herkunftsland der Importe nach Deutschland war China, gefolgt von den Niederlanden und den USA. Ein ganz anderes Bild ergibt sich, wenn man die Euro-Zone als Ganzes betrachtet. Etwa 38 Prozent der deutschen Ausfuhr gingen nämlich in Länder dieser Währungsgemeinschaft, und 36 Prozent der Importe kamen aus den Staaten dieses Währungsraums. Der deutsche Außenhandel mit Ländern der Euro-Zone ist damit weit mehr als doppelt so groß wie der mit den USA und China zusammen. Daraus folgt: Nur wenn es der Euro-Zone wirtschaftlich gut geht, kann auch die deutsche Volkswirtschaft florieren. Deutschland ist die viertgrößte Volkswirtschaft der Welt, und keine andere große Ökonomie ist ähnlich intensiv in den internationalen Güteraustausch eingebunden. Das außenhandelsorientierte Geschäftsmodell der deutschen Volkswirtschaft wurde nicht am Reißbrett entworfen. Vielmehr haben sich der im internationalen Vergleich außerordentlich hohe Industrieanteil und die damit verbundene Exportorientierung in den vergangenen 150 Jahren urwüchsig entwickelt. Im Nachkriegsdeutschland geriet dieses Modell durch die mehrfachen Aufwertungen der D-Mark unter Druck. Im Ergebnis wirkte die internationale Stärke der D-Mark für die in Deutschland produzierenden Unternehmen als "Produktivitätspeitsche", mit der Folge, dass die deutsche Ökonomie zu einer der wettbewerbsfähigsten auf der Welt wurde. Dieser Aufwertungsdruck ist fast so alt wie die Bundesrepublik. Anfang der 1960er-Jahre bekam die bundesdeutsche Industrie dies erstmals zu spüren, als sich der konservative Wirtschaftsminister Ludwig Erhard bemühte, sich mit einer Aufwertung der D-Mark gegen die importierte Teuerung in Deutschland zu stemmen. Sein sozialdemokratischer Nachfolger Karl Schiller versuchte gar mit einer Aufwertung der D-Mark zur Inflationsbekämpfung im Wahlkampf 1969 zu punkten. Im Mai 1971 wurde der Wechselkurs der D-Mark schließlich freigegeben. Im Jahr 1978 wurden die Weichen abermals neu gestellt: Deutschland und Frankreich legten den Grundstein für das Europäische Währungssystem (EWS) und damit für die spätere Europäische Währungsunion. Die beteiligten Zentralbanken verpflichteten sich zu Devisenmarktinterventionen, sobald bestimmte Schwellenwerte über- oder unterschritten wurden. Im August 1993 sprengten Devisenspekulationen aber auch dieses System. Etwa fünf Jahre später, am 31. Dezember 1998, wurden dann die Wechselkurse zwischen den einzelnen Währungen der Mitgliedstaaten der Währungsunion und dem Euro, der künftigen Gemeinschaftswährung, festgeschrieben. Damit wurden Auf- und Abwertungen faktisch per 2

Vertrag abgeschafft, und die deutsche Industrie wurde vom Damoklesschwert der Aufwertung befreit. Dank der gemeinsamen Währung in weiten Teilen Europas ist heute mehr als ein Drittel der deutschen Ausfuhr frei von Währungsrisiken. Und berücksichtigt man die verbleibenden neun EU-Länder, so liegt der Anteil der deutschen Exporte in diese Staatengemeinschaft bei deutlich über 50 Prozent. In der der globalen Finanzkrise 2007/2008 folgenden Euro-Krise der Jahre 2010 bis 2012 wurde die Resilienz des Euro-Systems von den Finanzmärkten erstmals ernsthaft getestet. Das beherzte Eingreifen des damaligen Präsidenten der Europäischen Zentralbank (EZB), Mario Draghi, beendete schlagartig diese Spekulation gegen die Gemeinschaftswährung - freilich um den Preis, das enge Mandat der EZB zu dehnen. Denn nach den europäischen Verträgen ist diese Zentralbank in erster Linie der Preisstabilität im Währungsraum verpflichtet, während eine monetäre Staatsfinanzierung strikt untersagt ist. Mit Draghis berühmten Worten "Whatever it takes" übernahm die EZB die Verantwortung für den Zusammenhalt der Währungsunion, weil die Politik sich zierte, die Finanzpolitik ihrer Länder stärker zu koordinieren, um diese Verantwortung übernehmen zu können. Mittlerweile hat die Finanzpolitik nachgelegt: Mit Rettungsschirmen wie dem ESM, dem jüngst als Antwort auf die ökonomischen Verwerfungen der Coronapandemie etablierten 750 Milliarden Euro schweren Wiederaufbaufonds und künftig wohl auch einer gemeinsamen Einlagensicherung wird nicht zuletzt Deutschland als wirtschaftsstärkstes Mitgliedsland in die Pflicht genommen. Und das ist gut so. Denn den damit verbundenen potenziellen Risiken für die deutschen Steuerzahler steht gegenüber, dass die stark exportabhängige deutsche Wirtschaft die Welt dauerhaft zu günstigen Konditionen beliefern kann. So gehen grobe Schätzungen davon aus, dass heute eine "neue" D-Mark ein Aufwertungspotenzial von 30 bis 50 Prozent hätte. Die deutsche Industrie müsste sich ungemein anstrengen, wenn Produkte "made in Germany" auch dann noch profitabel auf dem Weltmarkt verkäuflich sein sollten. Tatsächlich würde wohl der Großteil des deutschen Wohlstands dahinschmelzen wie Schnee in der Frühlingssonne. Die Argumente der Euro-Skeptiker, dass eine einheitliche Währung ohne einheitliche Wirtschafts- und Finanzpolitik auf Dauer nicht funktionieren kann, werden durch diese Perspektive nur bestärkt. 3

Es wäre deshalb aus deutscher Sicht töricht, die Währungsunion zu verlassen oder sie aufzulösen. Denn der Fortbestand des Euros ist im ureigenen gesamtwirtschaftlichen wie auch geopolitischen Interesse Deutschlands. Weiter Weg bis zu einer politischen Integration in Europa Worauf es ankommt, ist ein weiteres politisches Zusammenwachsen Europas. Transfers aus Deutschland sowie der Verzicht auf eine nationale Geldpolitik sind der Preis für einen sehr großen europäischen Binnenmarkt ohne Währungsrisiken sowie für eine Gemeinschaftswährung mit vergleichsweise geringen Aufwertungsrisiken. Mit dem europäischen Corona-Wiederaufbaufonds wurde ein wichtiger Schritt zur wirtschaftlichen europäischen Integration geleistet. Die Ukrainekrise zeigt jedoch, dass es bis zu einer politischen Integration noch ein weiter Weg ist. Sollte es, was immer noch die realistische Alternative ist, gelingen, den Ukrainekonflikt auf dem Verhandlungsweg zu lösen, so dürfte dies vorrangig der Außenpolitik Frankreichs, Deutschlands und vor allem der USA zu verdanken sein - und nicht den Aktivitäten der politischen Spitzen der EU. Denn nur eine mit einer Stimme sprechende Europäische Union wäre für die alten und neuen globalen Großmächte ein ernst zu nehmender Verhandlungspartner. Die Alternative zum politischen Zusammenwachsen der EU wäre der Zerfall in 27 Mittel-, Klein- und Kleinststaaten und damit ein Rückfall in die ökonomische und geopolitische Bedeutungslosigkeit - und vor dieser Alternative sollte einem wirklich angst und bange werden. Der Chefökonom Prof. Bert Rürup ist Präsident des Handelsblatt Research Institute (HRI) und Chefökonom des Handelsblatts. Er war viele Jahre Mitglied und Vorsitzender des Sachverständigenrats und Berater mehrerer Bundesregierungen sowie ausländischer Regierungen. Mehr Analysen, Kommentare und Studien von Professor Rürup und seinem Team erhalten Sie auf der Webseite https://research.handelsblatt.com/de/ 4

Sie können auch lesen