Mieten in Hochinflationsphasen - Was wäre wenn? - Die Analyse historischer Daten zeigt einen Anstieg der realen Mieten in Hochinflationsphasen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Real I.S. Research News 03 I 2021

Mieten in Hochinflationsphasen – Was wäre wenn?

Die Analyse historischer Daten zeigt einen Anstieg der realen Mieten in Hochinflationsphasen

April 2021

Die Inflation ist zurück in Deutschland: Die jährliche Veränderungsrate des Verbraucherpreisindex

stieg im März auf 1,7%. Im Dezember 2020 lag die Preisentwicklung noch bei -0,3% ggü. dem

Vorjahr. Bislang sind Sondereffekte der größte Preistreiber. Die Mehrwertsteuer wurde nach der

vorübergehenden Senkung in 2020 zum Januar 2021 wieder auf das ursprüngliche Niveau von

19% angehoben. Zudem erhöht die neu eingeführte CO2-Abgabe die Preise für Heizöl und

Treibstoff. Im Jahresverlauf 2021 könnte die Inflationsrate, Prognosen von BayernLB Research

zufolge, auf über 3% ansteigen, bevor sich diese aber in 2022 wieder bei gut 2% einpendeln

dürfte. Auch der Marktkonsens als Durchschnitt der Prognosen einer Vielzahl von Volkswirten aus

Banken und Wirtschaftsforschungsinstituten erwartet für Deutschland in 2021 und 2022

Inflationsraten von „nur“ 2,1% und 1,6%. Möglicherweise ist damit die aktuelle Inflationsdebatte

nur ein Sturm im Wasserglas. Was aber wären die Auswirkungen auf die Immobilienmärkte, und

hier vor allem die Auswirkungen auf die Mieten, wenn die Inflationsraten stärker und dauerhafter

als bislang angenommen ansteigen würden?

Preistreiber Nachholeffekte

Ein dynamischerer Preisanstieg könnte sich durch folgende Faktoren ergeben:

1) Inländischer Preisdruck: Gastronomie, Handel, Hotels und Reisebüros, die Unternehmen

und Branchen, die besonders unter den Einschränkungen der Covid-19-Pandemie gelitten

haben, könnten Zug um Zug mit der Normalisierung der Wirtschaft und des Privatlebens

versuchen, über höhere Preise einen Teil der Umsatzeinbußen aus der Vergangenheit

wieder aufzuholen. Diese Entwicklung könnte insbesondere dann eintreten, wenn das

Wirtschaftswachstum, wie von den meisten Marktteilnehmern erwartet, in diesem und im

nächsten Jahr sehr dynamisch ausfallen würde. Für Deutschland wird laut Marktkonsens

ein reales BIP-Wachstum von 3,3% für dieses und 4,1% für nächstes Jahr prognostiziert.

1

2) Preisdruck aus dem Ausland: Höhere Inflationsraten im Ausland wie z.B. in den USA und

Osteuropa könnten über Warenimporte den Preisdruck auch im Inland erhöhen.

Vergleichbare Auswirkungen hätte ein Anstieg der Rohstoffpreise, der zumindest für

einige Metalle wie z.B. Kupfer aktuell schon sichtbar ist. Genauso könnte auch ein höherer

Preisdruck aus dem Ausland durch den Brexit entstehen, da sich hier für Warenlogistiker

höhere Kosten bei der Zollanmeldung und ein höherer Zeitaufwand für die

Warenabfertigung ergeben. Diese Kostensteigerungen könnten Unternehmen an die

Verbraucher weitergeben.

Auswirkungen auf die Immobilienmärkte

Die Auswirkungen hoher Inflationsraten auf die Immobilienmärkte sind mannigfaltig. Ein

wichtiger Transmissionsmechanismus würde über den Einfluss der Inflation auf das Zinsniveau

stattfinden. Die Europäische Zentralbank (EZB) ist dem Ziel der mittelfristigen Preisstabilität

verpflichtet. Ein dauerhafter und deutlicher Anstieg der Inflationsrate in Deutschland und im

Euroraum über die 2%-Marke hinaus würde die EZB zu einer Straffung ihrer Geldpolitik drängen.

Höhere Leitzinsen bzw. die Markterwartung hierfür würden parallel auch einen Anstieg der

Kapitalmarktzinsen verursachen. Die Folge wären höhere Finanzierungskosten bei der

Immobilienentwicklung sowie beim Immobilienerwerb und damit sowohl ein geringeres Angebot

an Neuentwicklungsprojekten als auch eine geringere Nachfrage nach Immobilien im

Investmentmarkt. Zudem würde durch höhere Zinsen die Risikoprämie, also der Renditeaufschlag

einer Immobilie relativ zu einer langfristigen Staatsanleihe, sinken. Dies würde eine Investition in

Staatsanleihen relativ zu einer Investition in Immobilien attraktiver machen und damit wiederum

die Nachfrage nach Immobilien im Investmentmarkt reduzieren.

Bislang erwartet die EZB aber keinen dauerhaften Preisanstieg über die 2%-Marke hinaus. Eine

Anhebung des Leitzinses ist in diesem und im nächsten Jahr folglich aus heutiger Sicht

unwahrscheinlich. Zudem hält die EZB über ihre Kaufprogramme von Staatsanleihen der

Euroländer das Kapitalmarktzinsniveau niedrig. Die Benchmark-Rendite für 10-jährige

Bundesanleihen ist beispielsweise seit Jahresende „nur“ um knapp 40 Basispunkte auf aktuell

-0,2% angestiegen. In den USA lag - zum Vergleich - der Anstieg der Renditen für 10-jährige

Treasuries im gleichen Zeitraum bei rund 70 Basispunkten. Damit bleiben in Deutschland und im

Euroraum die Finanzierungskosten für Immobilien weiterhin niedrig und die Risikoprämie

weiterhin hoch. Dies sind wichtige Voraussetzungen für eine Fortsetzung des Immobilienbooms in

Deutschland.

Wie aber wirken sich dauerhaft hohe Inflationsraten auf die Mietentwicklung aus? Hier ist eine

Analyse der Zusammenhänge vielschichtiger. Ergibt sich der Preisanstieg aus der guten

Konjunkturlage, wie für dieses und das kommende Jahr zu erwarten ist, geht damit in der Regel

auch ein Beschäftigungsaufbau und damit auch ein hoher Flächenbedarf der Unternehmen einher.

Dies dürfte sich dann auch positiv auf die Angebotsmieten im Vermietungsmarkt auswirken.

2

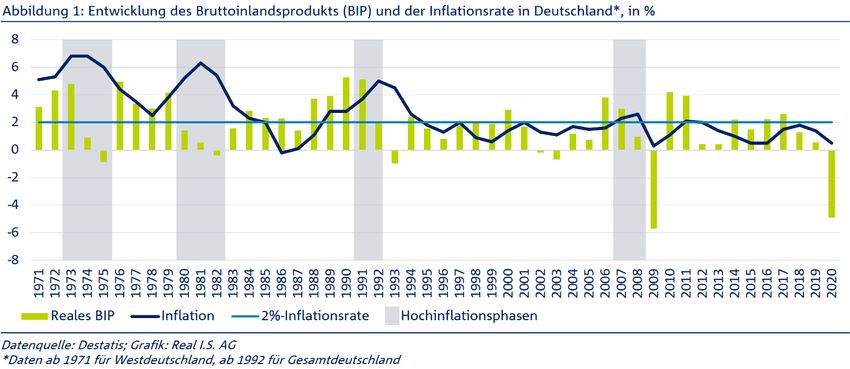

Abbildung 1 verdeutlicht den Zusammenhang zwischen Wirtschaftswachstum und

Inflationsentwicklung. Die Abbildung zeigt die Entwicklung des realen BIP-Wachstums und die

Preissteigerungsrate für Deutschland. Danach gab es in den letzten 50 Jahren vier Phasen, bei

denen die Inflationsrate dauerhaft über der 2%-Marke lag. Die beiden Hochinflationsphasen zu

Beginn der 70er und 80er Jahre waren wesentlich von den beiden Ölkrisen geprägt und damit

durch Sonderfaktoren aus dem Ausland induziert. Die Hochinflationsphase zu Beginn der 90er

Jahre war das Ergebnis des Wirtschaftsbooms infolge der Wiedervereinigung und die letzte

Hochinflationsphase 2007/08 wurde durch den Wirtschaftsboom vor der Finanzmarktkrise

ausgelöst. Für die Analyse der Mietentwicklung sind damit vor allem die letzten beiden

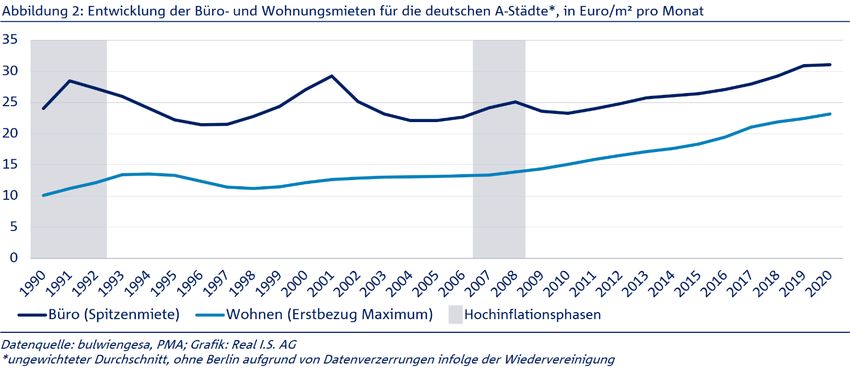

Hochinflationsphasen interessant. Abbildung 2 zeigt die Entwicklung der Büro- und

Wohnungsmieten für die deutschen A-Städte im (ungewichteten) Durchschnitt (ohne Berlin, da es

für diese Stadt infolge der Wiedervereinigung zu Datenverzerrungen gekommen ist) für den

Zeitraum 1990 bis 2020.

Danach kam es in beiden Hochinflationsphasen zu einem beschleunigten Anstieg der

Angebotsmieten, wobei dieser für die Nutzungsart Wohnen in der Hochinflationsphase 2007/08

vergleichsweise moderater ausfiel.

Interessant ist in einem nächsten Schritt, wie sich die Mieten entwickelt haben, wenn diese um

den Inflationsanstieg bereinigt werden. Diese reale Mietentwicklung für die Nutzungsarten

Wohnen und Büro zeigt Abbildung 3.

Die realen Wohnungsmieten sind in der Hochinflationsphase 1991/92 aggregiert um ca. 11%

angestiegen und haben sich in der zweiten Hochinflationsphase 2007/08 seitwärts entwickelt (hier

setzte das starke reale Mietwachstum überraschenderweise erst mit Beginn der Finanzmarktkrise

ab dem Jahr 2009 ein). Die realen Büromieten stiegen in der ersten Hochinflationsphase um rund

4% und um rund 6% in der zweiten Hochinflationsphase. Für das Ausmaß der realen Mietanstiege

in der jeweiligen Hochinflationsphase ist dabei die Stärke des Nachfrageschubs (reales BIP-

Wachstum), sowie das Neuflächenwachstum und die Flächenverfügbarkeit (Bestandsleerstand)

3

entscheidend. Grundsätzlich lässt sich jedoch als Ergebnis feststellen, dass in

Hochinflationsphasen, die durch eine dynamische Konjunkturentwicklung ausgelöst wurden, die

Mieten stärker gestiegen sind als die Inflationsrate und es somit zu einem deutlichen Anstieg der

realen Mieten gekommen ist.

Fazit: Inflation ohne Zinsanstieg als Idealszenario für die Immobilienmärkte

Die Inflation in Deutschland und im Euroraum ist jüngst deutlich angestiegen. Diese Entwicklung

wird sich kurzfristig fortsetzen, mittelfristig ist aber wieder mit moderateren Preissteigerungsraten

zu rechnen. Sollten die Inflationsraten dauerhaft über der 2%-Marke bleiben und diese

Entwicklung vor allem durch eine Erholung der konjunkturellen Nachfrage getrieben werden,

dann dürften die nominalen und realen Mieten für Büro- und Wohnimmobilien in dieser Phase

deutlich ansteigen. Dies würde insbesondere dann gelten, wenn die EZB weiterhin einen

deutlicheren Anstieg der Kapitalmarkzinsen durch ihr Kaufprogramm von Staatsanleihen

verhindern würde. Auf den Punkt gebracht bedeutet dies: Inflation ohne Zinsanstieg ist das

„Goldilocks-Szenario“ für die Immobilienmärkte.

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Marco Kramer

Real I.S. AG

Research und Investitionsstrategie

marco.kramer@realisag.de

4Disclaimer

Es wurde darauf Wert gelegt, dass die dargestellten Informationen zutreffend und aktuell sind. Die Real I.S. (Real I.S. AG und Real I.S. Investment GmbH) kann trotz

aller Sorgfalt bei der Erstellung dieses Dokuments keine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten

Informationen geben, da sich z.B. die enthaltenen Daten zwischenzeitlich geändert haben können. Dies gilt nicht, soweit sich die Real I.S. vorsätzlich oder grob

fahrlässig verhalten hat oder eine Verletzung des Lebens, Körpers oder Gesundheit vorliegt. Aus der Darstellung einer Wertentwicklung der Vergangenheit können

keine gesicherten Rückschlüsse für die Zukunft gezogen werden. Als rechtlich verbindliche Dokumente gelten ausschließlich Prospekt- und Zeichnungsunterlagen,

wie z.B. Verkaufsprospekt, Investmentmemorandum, Allgemeine oder Besondere Anlagebedingungen sowie Dreiervereinbarung. Die zur Verfügung gestellten

Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten dar, noch eine Empfehlung zu deren Erwerb. Die

Informationen sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht, noch ersetzen sie eine Rechts- und/oder

Steuerberatung sowie eine Anlageberatung. Des Weiteren behält sich die Real I.S. das Recht vor, Änderungen oder Ergänzungen der bereitgestellten Informationen

vorzunehmen. Inhalt und Struktur der Darstellung sind urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere die

Verwendung von Texten, Textteilen oder Bildmaterial, bedarf der Quellenangabe und der vorherigen schriftlichen Zustimmung der Real I.S.

5Sie können auch lesen