Das große Bild - Die Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Seite 1 von 8

Februar 2018

Markets Stand: 26.01.2018

Das große Bild

Der Auftakt ins neue Jahr hätte an den Aktienmärkten kaum besser

laufen können. Der kleine „Durchhänger“ zum Jahresschluss wurde

kompensiert und sowohl die US-Märkte, als auch der deutsche Markt

haben inzwischen neue Höchststände erreicht. Unterstützt wurde die

freundliche Tendenz durch eine geopolitische Entspannung. Nach

einem verbalen Schlagabtausch zwischen US-Präsident Donald Trump und Nordkoreas Kim Jong-Un über die

Größe von Atomknöpfen folgte eine Annäherung zwischen Nord- und Südkorea. Die Teilnahme Nordkoreas an

den Olympischen Winterspielen in Südkorea und die Aufnahme gemeinsamer Gespräche sind symbolträchtige

Gesten.

Die Steuerreform in den USA ist beschlossen, aber nicht alle Regelungen treten sofort in Kraft. Welche

Auswirkungen die Gesetzesänderungen auf Aktien, Wechselkurse und Investitionen haben werden, muss

beobachtet werden. Wie bereits im Marktes Weekly beschrieben, sorgte die Steuerreform allerdings bei einigen

Konzernen für einen einmaligen Verlustausweis, da im Ausland angehäufte Gewinne nun zu versteuern sind

und Verlustvorträge abgeschrieben wurden. Die neuesten Veröffentlichungen über US-Präsident Trump führten

erneut zu der Frage, ob er seine vierjährige Amtszeit politisch überstehen kann (z.B. Rücktritt oder

Amtsenthebung) und welche Auswirkungen ein vorzeitiges Ende haben könnte.

Der SPD-Parteitag hat den Weg für Koalitionsgespräche in Berlin zwischen Union und SPD zur Bildung einer

Großen Koalition frei gemacht. Bei den Sozialdemokraten hatten 56,4 % für die Verhandlungen mit der Union

gestimmt. Diese werden sich nun auf die nächsten Wochen erstrecken. An den Märkten spielt das Thema aktuell

allerdings nur eine untergeordnete Rolle.

In den USA wird weiter um die Finanzierung des Staates gerungen. Da sich Demokraten und Republikaner nicht

im ersten Versuch auf ein Haushaltsgesetz einigen konnten, mussten die Staatsbediensteten kurzfristig in den

Zwangsurlaub („government shutdown“) geschickt werden. Dieser Zustand währte aber nur ein Wochenende

und einen Montag lang. Dann beschloss der Senat ein Überbrückungsgesetz bis zum 8. Februar.

Konjunktur

Die Veröffentlichung einiger wichtiger

Konjunkturdaten hat den Aufwärtstrend am

Aktienmarkt in den letzten Wochen

unterstützt. Aus China kamen erfreuliche

Daten über die Wirtschaftsleistung. Das

Bruttoinlandsprodukt (BIP) legte im vierten

Quartal auf Jahresbasis um 6,8 % zu. Im

Gesamtjahr 2017 war eine Steigerung des

BIP um insgesamt 6,9 % zu verzeichnen.

Auch der amerikanische Markt bestätigte

das positive Umfeld. Die Industrie-

produktion legte im Dezember um 0,9 %

gegenüber dem Vormonat zu. Für das vierte

Private Exzellenz. Seit 1825.

Seite 2 von 8

Februar 2018

Markets Stand: 26.01.2018

Quartal 2017 meldeten die Statistiker ein Wachstum von hochgerechnet 2,6 %.

Ebenso konnte die deutsche Wirtschaft im vergangenen Jahr kräftig zulegen. Das BIP fiel nach vorläufigen

Berechnungen des Statistischen Bundesamts um 2,2 % höher aus als im Vorjahr und konnte damit das achte

Jahr in Folge ein Wachstum verzeichnen. Der ZEW-Index für die Konjunkturerwartungen stieg im Januar 2018

auf 20,4 (Vormonat 17,4), ebenso deutlich wie die Lageeinschätzung für Deutschland (95,2 Punkte vs.

Vormonat 89,3). Auch der ifo-Geschäftsklimaindex erreichte im Januar einen neuen Rekordstand.

Im Dezember gab die Inflationsrate für den Euroraum auf 1,4 % nach (Vormonat: 1,5 %). Die Kernrate verharrte

stabil bei 0,9 %. Dies bestätigt unser Bild, dass die Teuerung nicht den Zielwert der EZB von „nahe bei, aber

unter 2 %“ erreichen wird. In den USA legte die Inflation im November minimal zu, aber die Kerninflationsrate

gab gleichzeitig nach. Auch hier ergibt sich kein Änderungsbedarf für unsere Prognosen. Die möglichen

Auswirkungen des gestiegenen Ölpreises auf die Teuerungsdaten müssen aber beobachtet werden.

Zinsen

Zum Jahreswechsel haben die Euro-Renditen zugelegt. Mitte Dezember hatte die EZB ihre Käufe aufgrund der

anstehenden Feiertage eingestellt. Seit Jahresbeginn kauft sie nur noch halb so viel Anleihen wie zuvor.

Zusätzlich haben sich mehrere Notenbanker zu Wort gemeldet, die eine endgültige Einstellung der

Anleihekäufe bereits im Oktober 2018 forderten. Der EZB-Rat – das geldpolitische Entscheidungsgremium der

EZB – beschloss auf seiner Januar-Sitzung jedoch keinerlei Veränderungen an der Geldpolitik. Die bisherigen

Aussagen „Die Anleihekäufe werden bis mindestens September 2018 fortgesetzt“ und „Eine Erhöhung der

Leitzinsen wird erst mit großem zeitlichen Abstand nach dem Ende der Anleihekäufe erfolgen“ wurden von EZB-

Präsident Draghi beibehalten. Die Märkte zeigten jedoch eine vollkommen andere Reaktion. Hier setzte sich die

Meinung durch, dass eine Änderung der Geldpolitik lediglich aufgeschoben sei. Die Kurse von Bundesanleihen

standen kurzzeitig so stark unter Druck als hätte die EZB gerade die Zinsen erhöht.

Auch in den USA zogen die Renditen zum

Renditen für US-Staatsanleihen

Jahreswechsel an. Diese Entwicklung wurde

durch Nachrichten unterstützt, dass China in

Zukunft auf den Kauf von US-Staatsanleihen

verzichten könnte. Gleichzeitig bestätigen uns

die positiven Konjunkturnachrichten in unserer

Meinung, dass die US-Notenbank auch im Jahr

2018 die Leitzinsen in drei Schritten erhöhen

wird. Auffällig bleibt der starke Anstieg der

zweijährigen Zinsen für US-Staatsanleihen (graue

Linie in unserer Grafik) in den letzten Monaten.

Aufgrund dieses Anstiegs liegt die Zwei-Jahres-

Rendite mittlerweile über zwei Prozent.

Gleichzeitig hat sich die Rendtie für Papiere mit

dreißig Jahren Laufzeit (rosa Linie in der Grafik)

kaum verändert. Im Ergebnis liegt die Differenz

zwischen den Renditen für zwei und dreißig

Jahren bei nur noch 0,8 %. Zum Vergleich: Bei

Bundesanleihen beträgt diese Differenz derzeit 1,8 %.

Private Exzellenz. Seit 1825.

Seite 3 von 8

Februar 2018

Markets Stand: 26.01.2018

Insgesamt rechtfertigt die Nachrichtenlage die Beibehaltung unserer Erwartung eines moderaten Zinsanstiegs

im Euroraum. Die Zinswende vollzieht sich nicht schlagartig, aber sie hat begonnen.

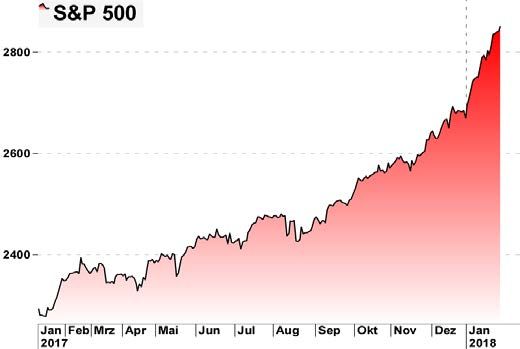

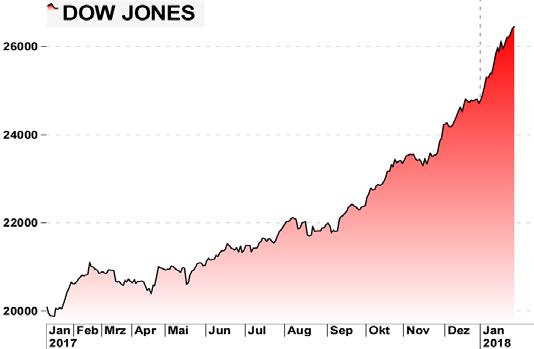

Aktien

Nach einer „Verschnaufpause“ zum Jahreswechsel sind die Kurse auf beiden Seiten des Atlantiks stark ins neue

Jahr gestartet. Insbesondere die US-Indices erlebten hierbei einen regelrechten Höhenflug. So übersprang der

Dow Jones Index bereits Mitte Januar die Marke von 26.000 Punkten. Aber auch der Dax erreichte Ende Januar

ein neues Allzeithoch von 13.596 Punkten. Beim deutschen Aktienindex hielt der Höhenflug allerdings nicht

lange an. Nach der EZB-Sitzung und der Pressekonferenz mit Notenbank-Präsident Mario Draghi standen die

Kurse unter Druck.

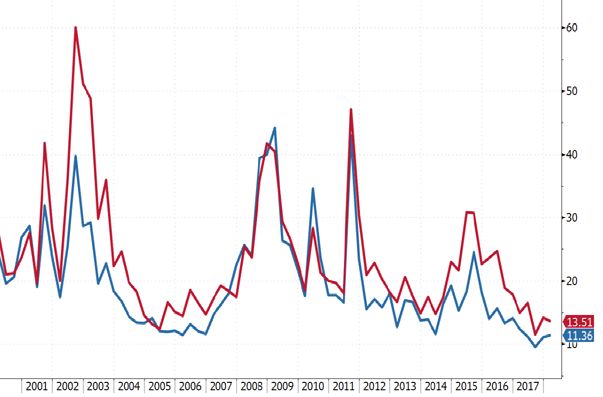

Für den weiteren Jahresverlauf erwarten

Volatilitätsindices VIX und VDAXnew

wir eine deutliche Zunahme der Volatilität.

Die Volatilität ist das statistische Maß für

das Ausmaß der Kursschwankungen. Im

letzten Jahr entwickelte sich die Volatilität

rückläufig und erreichte zuletzt geradezu

historische Tiefststände. Unsere Grafik

zeigt die Entwicklung des Volatilitätsindex

VIX, der die Schwankungsintensität des

S&P-500-Index misst, sowie den VDAXnew,

der die Schwankungen des DAX abbildet.

Aufgrund der gleichzeitig stark

gestiegenen Indexstände gehen wir davon

aus, dass die Volatilität wieder ansteigen

wird. Die Anleger müssen sich also auf

stärkere Kursausschläge einstellen. Somit

halten wir auch vorübergehende Kurs-

VIX VDAXnew

einbrüche nicht für ausgeschlossen.

Gleichzeitig bleiben wir dabei, dass sich

die Aktienmärkte unter dem Strich positiv entwickeln werden. Ausgehend von dieser Erwartung haben wir

unsere Prognosen angepasst. Vor dem Hintergrund unserer positiven Konjunkturerwartungen prognostizieren

wir neue Höchststände auf beiden Seiten des Atlantiks. Der Weg dorthin wird für die Anleger aber deutlich

„anstrengender“ werden und möglicherweise an den Nerven zerren.

Private Exzellenz. Seit 1825.

Seite 4 von 8

Februar 2018

Markets Stand: 26.01.2018

Entwicklung ausgewählter Aktienindices in den letzten 12 Monaten

Private Exzellenz. Seit 1825.

Seite 5 von 8

Februar 2018

Markets Stand: 26.01.2018

Währungen & Rohstoffe

Der Euro startete stark ins neue Jahr

Hintergrund des Anstiegs ist vor allem

die anhaltende Spekulation auf eine

Änderung der EZB-Politik. Auch der

kurzfristige „government shutdown“ in

den USA unterstützte den Euro. Dank

eines Überbrückungsgesetzes ist dieses

Problem nur vertagt aber nicht behoben.

Die nicht-erfolgte Änderung der EZB-

Geldpolitik wurde ebenfalls nur als

„aufgeschoben“ interpretiert, weshalb

der Euro-Wechselkurs zum US-Dollar auf

1,25 USD/EUR zulegte. Wir gehen davon

aus, dass dieser Höhenflug in den

nächsten Monaten nachlassen wird.

Nach einem Einbruch im Dezember legte

der Goldpreis zu Beginn des Jahres

kräftig zu. Mit einem Preis von

zwischenzeitlich 1.358 US-Dollar je

Feinunze wurde sogar der Höchstpreis

des Vorjahres überboten. Die Stärke des

Goldpreises korrespondierte mit der

Schwäche des US-Dollar-Wechselkurses.

Analog zum Wechselkurs sollte sich der

Goldpreis in den nächsten Monaten auch

wieder etwas beruhigen. Unter dem

Strich erwarten wir aber weiterhin eine

leicht positive Entwicklung.

Der Ölpreis bewegt sich zurzeit auf dem

höchsten Niveau seit drei Jahren bei

rund 70 US-Dollar. Die Meldungen über

die Unruhen im Iran ließen den Ölpreis

steigen, obwohl die Ölförderung nicht

betroffen war und die Exportmengen des

Irans am Weltmarkt keine bedeutsame

Rolle spielen. Aufgrund der Förder-

drosselung der Organisation erdöl-

exportierender Länder (OPEC) und

wichtiger Partner (z.B. Russland), gehen

wir davon aus, dass sich der Ölpreis auf

dem erreichten Niveau stabilisieren wird

und passen unsere Prognosen an.

Private Exzellenz. Seit 1825.

Seite 6 von 8

Februar 2018

Markets Stand: 26.01.2018

Prognosen im Überblick

Wachstum 2016 2017e 2018e

Bruttoinlandsprodukt

Deutschland 1,9 % 2,2 % 2,0 %

Euroland 1,8 % 2,2 % 2,0 %

USA 1,5 % 2,2 % 2,0 %

Welt 3,2 % 3,6 % 3,6 %

Inflationsraten 2016 2017e 2018e

Deutschland 0,5 % 1,8 % 1,9 %

Euroland 0,2 % 1,5 % 1,7 %

USA 1,3 % 2,5 % 2,3 %

Zinsen

Aktuell 30.06.2018e 31.12.2018e

Euroland/Deutschland

EZB-Leitzins 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,35 % - 0,30 % - 0,30 %

6-Monats-Geld* - 0,35 % - 0,25 % - 0,25 %

Bundesanleihe 2 Jahre - 0,57 % - 0,60 % - 0,45 %

Bundesanleihe 10 Jahre 0,60 % 0,70 % 1,00 %

Währungen & Rohstoffe Aktuell 30.06.2018e 31.12.2018e

US-Dollar/Euro 1,24 1,17 1,22

Gold (Feinunze in USD) 1.351 1.350 1.400

Öl (Sorte Brent, Barrel in USD) 70,56 70 (vorher 65) 75 (vorher 70)

Aktienmärkte Aktuell 31.03.2018e 30.06.2018e 31.12.2018e

13.000

DAX 13.322 13.500 14.000

(vorher 14.000)

3.500

EuroStoxx50 3.650 3.650 3.750

(vorher 3.800)

26.000 26.500

Dow Jones 26.393 25.000

(vorher 25.000) (vorher 25.000)

2.800 2.850

S&P 500 2.839 2.700

(vorher 2.700) (vorher 2.700)

e = erwartet / bisherige Werte in Klammern / * Zinssätze im Interbankenhandel

Private Exzellenz. Seit 1825.

Seite 7 von 8

Februar 2018

Markets Stand: 26.01.2018

Wir sind für Sie da

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine

komplexe Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent,

flexibel, individuell und komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept.

Zusätzlich bieten wir einen umfassenden Service und aktuelle Informationen.

Ihr Ansprechpartner für:

Aktienmärkte & Rohstoffe

Dr. Sascha Otto

Leiter Wertpapier- & Portfoliomanagement

Telefon: 0421 179 3542

E-Mail: sascha.otto@sparkasse-bremen.de

Ihr Ansprechpartner für:

Volkswirtschaftliche Analysen, Notenbanken & Rentenmärkte

Björn Mahler

Telefon: 0421 179 1450

E-Mail: bjoern.mahler@sparkasse-bremen.de

Ihr Ansprechpartner für:

Volkswirtschaftliche Analysen

Patrick Paech

Telefon: 0421 179 1475

E-Mail: patrick.paech@sparkasse-bremen.de

Private Exzellenz. Seit 1825.

Seite 8 von 8

Februar 2018

Markets Stand: 26.01.2018

Rechtliche Hinweise

Diese Veröffentlichung dient ausschließlich zu Informationszwecken. Die in dieser Veröffentlichung

enthaltenen Informationen stammen aus Quellen, die von der Die Sparkasse Bremen AG als zuverlässig

erachtet werden, ohne allerdings zwingend von unabhängigen Dritten verifiziert worden zu sein. Es besteht

keine Garantie oder Gewährleistung im Hinblick auf Genauigkeit, Vollständigkeit oder Eignung für einen

bestimmten Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen geben die aktuelle Einschätzung

des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige

Ankündigung ändern.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige

Entwicklung eines Finanzinstruments. Es besteht keinerlei Zusage, dass ein in dieser Veröffentlichung

genanntes Portfolio oder eine Anlage eine günstige Anlagerendite erzielt.

Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von

Finanzinstrumenten oder irgendeiner anderen Handlung beabsichtigt und dienen nicht als Grundlage oder Teil

eines Vertrages. Weder diese Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch nicht

auszugsweise, darf ohne die vorherige schriftliche Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Personen oder Unternehmen verteilt oder übermittelt werden, es sei denn, die Weitergabe ist vertraglich

gestattet. Die Art und Weise wie dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich

der USA, weiteren gesetzlichen Beschränkungen unterliegen. Personen, in deren Besitz dieses Dokument

gelangt, sind verpflichtet, sich diesbezüglich zu informieren und solche Einschränkungen zu beachten.

Quellenangaben:

Charts & Marktdaten: Die Sparkasse Bremen AG/S-Investor/Thomson Reuters/Bloomberg/vwd

Grafik auf Seite 1: eigene Darstellung auf Basis von Daten verschiedener Statistikämter/Prognose durch

Sparkasse Bremen

Die Sparkasse Bremen AG

Private Banking

Dr. Sascha Otto

Am Brill 1-3

28195 Bremen

Telefon: 0421 179 3542

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Private Exzellenz. Seit 1825.

Sie können auch lesen