Markets Monthly - Juli - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – Juli

Das große Bild 29.06.2021

Die Themen im Überblick

• Die Inflationsraten steigen weiter, weshalb wir unserere Inflations- und

Zinsprognosen erhöhen.

• Wir bleiben dabei, dass die Aktienkurse eine Verschnaufpause benötigen,

passen unsere Schätzungen aber erneut an.

• Zusätzlich finden Sie in dieser Ausgabe unsere Prognosen per Mitte 2022.

Der Aufschwung ist auch im Euroraum angekommen

Die Lockerung der Lockdown-Maßnahmen im Euroraum sorgt für eine Belebung der

Dienstleistungsbranche. Im Gegenzug wird die Industrieproduktion – insbesondere in

Deutschland – von den Schwierigkeiten bei der Beschaffung von Vorprodukten

gebremst. Insgesamt befindet sich die Wirtschaft aber im Aufschwung, was auch der

erneute Anstieg der monatlichen Stimmungsumfragen zeigt.

US-Notenbank bereitet Märkte auf steigende Zinsen vor

Die Inflationsraten legen zwar auf beiden Seiten des Atlantiks zu, aber bisher steigt

nur in die USA die Kerninflation deutlich an. Vor diesem Hintergrund setzt die EZB ihre

Niedrigzinspolitik unbeirrt fort. Die US-Notenbank (Fed) hat die Märkte hingegen auf

steigende Zinsen eingestimmt. Es bleibt allerdings dabei, dass der Ausstieg aus der

ultra-lockeren Geldpolitik sehr behutsam erfolgen soll.

Die Politik…

Präsident Joe Biden setzt den harten Kurs der USA gegen China fort. Auf dem G7-Gipfel

warb er um Europa als Verbündeten. Als Zeichen des guten Willens wurde der Streit

um unzulässige Subventionen bei Airbus und Boeing ausgesetzt. Zusätzlich

verkündete er eine erste Einigung bei den Verhandlungen mit der Opposition über

sein Infrastrukturprogramm.

…und das Virus dürfen nicht außer Acht gelasssen werden

Der Anstieg der Infektionszahlen in Großbritannien zeigt, wie wichtig es ist, bei den

Impfungen ein hohes Tempo beizubehalten. Nur so können erneute Lockdowns im

kommenden Herbst/Winter verhindert werden. Wir gehen bisher davon aus, dass

dieser Wettlauf gegen die Virusmutationen gewonnen wird. Die Entwicklung der

Infektionszahlen gehört allerdings immer noch zum alltäglichen Vorgehen bei der

Analyse des Marktgeschehens.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

29.06.2021

Konjunktur

Weltweite Aussichten verbessern sich – Zuversicht

hinsichtlich der wirtschaftlichen Entwicklung

Die Wirtschaft präsentierte sich im Juni in Aufbruchs-

stimmung: In der Industrie verbesserte sich das

Geschäftsklima bereits deutlich und auch bei den

Dienstleistungen ist Optimismus zu erkennen. Die

robuste Industrieproduktion wird derzeit allerdings

ausgebremst. Gründe hierfür sind nicht in einer

mangelnden Nachfrage zu sehen, sondern beruhen auf

Lieferengpässen bei Halbleiterprodukten, welche die

Produktion insbesondere in der Automobilbranche

beeinflussen. Ebenso mangele es im Baugewerbe an

Holz und anderen Materialien.

Materialmangel könnte sich entspannen

Stimmen, dass die schwierigste Phase bald überstanden

sein könnte, kamen aus der Automobilindustrie: Hier

gab es zuletzt Äußerungen von Managern, dass mit einer

Verbesserung der Lage in den kommenden Wochen zu Sonderfaktoren beeinflussen Inflation

rechnen sei. Auch der Holzpreis hat seit seinem jüngsten Die Inflationsraten erreichten aufgrund der erhöhten

Höchststand um knapp 40 Prozent nachgegeben. Rohstoffpreise neue Höchstwerte (siehe nächste Seite).

Angesichts der sich aufhellenden weltwirtschaftlichen In der zweiten Jahreshälfte sollten diese Einfluss-

Rahmenbedingungen sind die weiteren Aussichten der faktoren anhalten, sodass weiterhin mit einer

Exportunternehmen als positiv einzuschätzen. steigenden Teuerung zu rechnen ist. Unsere Inflations-

prognosen für Europa und die USA heben wir deshalb für

Aufbruchsstimmung durch Wiedereröffnung 2021 erneut um 0,5 Prozent an. Für Deutschland ist

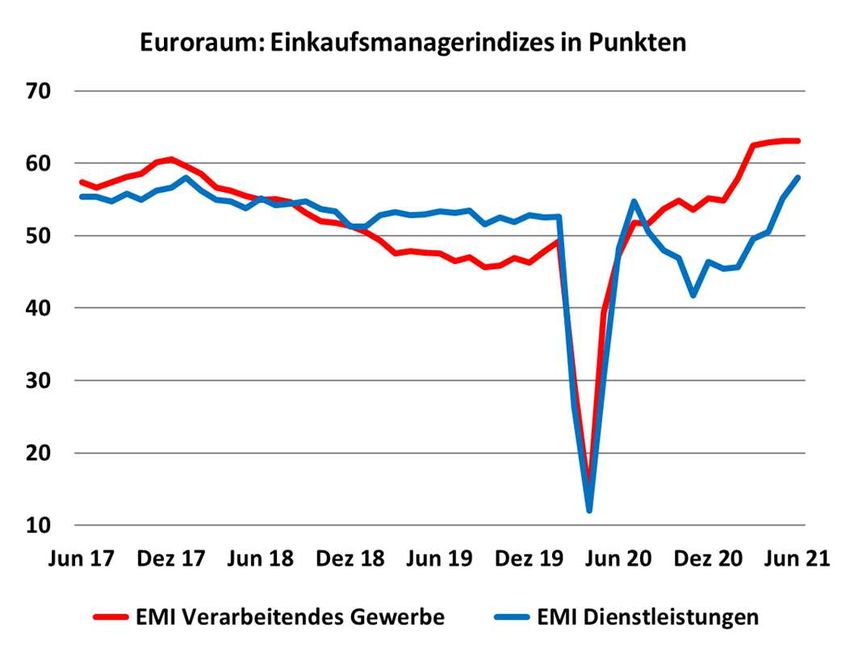

Die Belebung im Dienstleistungssektor lässt sich an den ohnehin ab Juli mit einem weiteren Preisanstieg zu

Einkaufsmanagerindices für den Euroraum ablesen. So rechnen, da im Juli 2020 die vorübergehende

übersprang der Index mit der Wiedereröffnung von Mehrwertsteuersenkung in Kraft getreten war.

Tourismus- und Gastronomieangeboten den Stand von

„vor Corona“ deutlich (siehe Grafik oben rechts). Positiv Zusätzlicher Preiseffekt aus dem Klimaschutz

beeinflusst wird die Stimmung durch die optimistischen Die anstehenden Investitionen in den Klimaschutz

Erwartungen für die kommenden Monate. Auch vom sollten sich in steigenden CO2-Preisen spiegeln und

Arbeitsmarkt kamen zuletzt Signale, dass von einer entsprechend für einen weiteren Anstieg der

Erholung auszugehen sei. Zusammenfassend lässt sich Verbraucherpreise sorgen. Aus diesem Grund heben wir

festhalten, dass sich das Wachstum im weiteren unsere Prognose für das Jahr 2022 in Deutschland und

Jahresverlauf fortsetzen und die konjunkturelle Lage dem Euroraum zusätzlich an. Eine darüber hinaus-

verbessern dürfte. Der aktuelle Verlauf der Pandemie gehende, dauerhafte Erhöhung der Teuerung ist aus

sollte allerdings nicht zu einer Nachlässigkeit bei den unserer Sicht bisher nicht zu erwarten, weil die Löhne in

Maßnahmen zur Bekämpfung des Coronavirus führen, Europa bisher kaum steigen. Hier muss aber die weitere

da sich die Delta-Mutation in Großbritannien und Entwicklung beobachtet werden, um Anzeichen für eine

Portugal immer weiter verbreitet. Lohn-Preis-Spirale frühzeitig zu erkennen.

Seite 2 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

29.06.2021

Zinsen

Weiterer Anstieg der Inflation … aber sie wird handeln

Im Mai sind die Inflationsraten auf beiden Seiten des Gleichzeitig gab die Fed den Märkten klar zu verstehen,

Atlantiks weiter gestiegen. Im Euroraum wurde dabei dass ihre nächsten Schritte in Richtung steigender

erstmals seit Oktober 2018 wieder die Marke von zwei Zinsen gehen werden. Bisher waren solche Schritte noch

Prozent erreicht, welche sich die EZB zum Ziel gesetzt nicht diskutiert worden, aber nach der Sitzung vom 16.

hatte. Eine Analyse der Daten zeigt jedoch schnell, dass Juni gab Fed-Chef Jerome Powell bekannt: “Wir haben

die Teuerung in erster Linie aus dem Anstieg des besprochen, dass wir darüber sprechen werden.” Die

Ölpreises resultiert. Rechnet man diesen und auch die Kommunikation der Notenbank lässt sich im Moment so

stark schwankenden Lebensmittelpreise heraus, so liegt deuten, dass das Volumen der Anleihekäufe (bisher 120

die Kerninflation nur noch bei 0,9 Prozent (siehe Grafik). Milliarden US-Dollar pro Monat) im Laufe des Jahres

Vor diesem Hintergrund ist es nicht überraschend, dass 2022 schrittweise reduziert werden solle. Im Jahr 2023

die EZB keine Veränderungen an ihrer Politik vornehmen könnte dann die erste Leitzinserhöhung folgen. Die Fed

wird. Auf der jüngsten Sitzung des EZB-Rats wurde will also bei ihren Schritten sehr behutsam vorgehen,

deshalb beschlossen, das erhöhte Tempo bei den um den Konjunkturaufschwung und die erhoffte

Anleihekäufen beizubehalten. Eine Änderung der EZB- Erholung am Arbeitsmarkt nicht zu gefährden. Im

Politik ist nicht vor September 2021 zu erwarten, weil die Gegenzug wird eine vorübergehend erhöhte Inflation

Notenbank dann die Ergebnisse ihrer Strategie- von der Fed billigend in Kauf genommen.

diskussion vorstellen wird.

Märkte kurzzeitig unruhig

Die Aussagen der Fed sorgten an den Märkten ein paar

Tage lang für Unruhe, aber letztlich beruhigte sich das

Marktgeschehen wieder. Es gibt nun immerhin einen

Fahrplan, wie der Ausstieg aus der ultra-lockeren

Geldpolitik erfolgen könnte.

Leichte Anhebung unserer Zinsprognosen

Da wir unsere Inflationsprognosen erneut angehoben

haben, heben wir auch unsere Zinsprognosen leicht an.

Eine Veränderung der EZB-Politik erwarten wir zwar

nicht, aber aufgrund der Aussichten für die USA

erscheint es klar, dass der Trend bei der Zinsentwicklung

zukünftig nicht mehr seitwärts, sondern ganz leicht

aufwärts gerichtet sein wird. Wir gehen nun davon aus,

dass die Rendite der marktbestimmenden Bundes-

US-Notenbank wartet noch ab,… anleihen mit zehn Jahren Laufzeit per Ende 2021 nicht

In den USA zeigt sich ein anderes Bild, denn hier ist auch mehr bei minus 0,5 Prozent, sondern bei minus 0,25

die Kerninflation stark angestiegen. Wie im Vormonat Prozent liegen wird. Per Mitte 2022 erwarten wir für

leisteten hierzu insbesondere die Preise für gebrauchte diese Rendite einen Wert von minus 0,15 Prozent.

Autos einen großen Beitrag. Sie liegen mittlerweile 30

Prozent höher als vor einem Jahr. Die US-Notenbank

bleibt trotzdem bei ihrer Argumentation, dass die

derzeit stark erhöhte Teuerung nur ein vorüber-

gehendes Phänomen sei. Aus diesem Grund hält sie eine

Veränderung ihrer ultra-lockeren Geldpolitik jetzt noch

nicht für erforderlich.

Seite 3 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

Aktien 29.06.2021

Schwächephasen werden als Kaufgelegenheit gesehen Märkte benötigen eine Verschnaufpause

Die Covid-19-Infektionszahlen sinken in vielen Ländern Nachdem sich die Indices ihren Weg gen Norden gebahnt

deutlich und die Aktienkurse notieren klar über dem haben und die bessere wirtschaftliche Entwicklung

Niveau vor Ausbruch der Pandemie. Die steile Rallye eingepreist wurde, scheint eine Verschnaufpause

mündete seit April in einer Seitwärtskonsolidierung auf weiterhin angebracht. Wir gehen davon aus, dass eine

hohem Niveau. Allerdings war die Neigung der Anleger zu solche Verschnaufpause an den Märkten nicht zu einem

Gewinnmitnahmen sehr begrenzt. Stattdessen wurden prozentual zweistelligen Kursverlust führen sollte. Neue

Schwächephasen immer wieder als Kaufgelegenheit Höchststände wurden zuletzt immer nur in Trippel-

interpretiert. Im Juni konnte der DAX mehrfach neue schritten erreicht. Aus diesem Grund kann von einer

Höchststände erreichen. Besonders die ermutigenden Euphorie, die nach einer deutlicheren Konsolidierung

Konjunktursignale sorgten für Zuversicht unter den verlangen würde, nicht die Rede sein kann. Somit heben

Anlegerinnen und Anlegern. Gleichzeitig fehlten nach wir unsere Prognosen per 30.09.2021 an, um nicht den

Höchstständen die Anschlusskäufe, weshalb der Index- Eindruck eines bevorstehenden Crashs erzeugen zu

stand nach den Höchstkursen immer wieder abbröckelte. wollen.

Technologieaktien holen wieder auf Verschnaufpause als „Schwung holen“ für neue

In den USA dominierten zuletz vor allem Technologie- und Höchststände

Wachstumswerte. Nachdem sich der Nasdaq100-Index in Die Gewinnmargen der Unternehmen könnten unter den

den vergangenen Monaten eher durch verhaltene aktuellen Materialengpässen und einem zunehmenden

Kurszuwächse auszeichnen konnte, wendete sich das Kostendruck vorübergehend leiden. Zeitgleich wurde in

Blatt seit Mitte Mai. Alleine im Juni konnte er um 6 Prozent der Fed-Sitzung ein behutsames Ende der ultra-lockeren

zulegen. Neben der klareren Perspektiven für die Geldpolitik in Aussicht gestellt, was das Argument der

Zinsentwicklung in den USA lässt sich in den letzten Tagen völligen Alternativlosigkeit von Aktien schwächt. Diese

auch die Ausbreitung der Delta-Mutation des Coronavirus Argumente sollten aber nur vorübergehend die Kurse

als Grund für diese Entwicklung nennen. Sie könnte für belasten, so dass zum Jahresende mit einer Fortsetzung

eine Rückkehr der Lockdowns sorgen, weshalb wieder der freundlichen Markttendenz zu rechnen ist. Hierfür

viele Aktien gefragt waren, die vom sogenannten „stay-at- sprechen einfach die positiven Konjunkturaussichten.

home-Trend“ profitieren. Der Nasdaq100 konnte deshalb Neue Höchststände prognostizieren wir allerdings erst für

den Dow-Jones-Index, der eher aus traditionellen das kommende Jahr und erwarten per Mitte 2022 einen

Branchen zusammengesetzt ist, in der Wertentwicklung DAX-Stand von 16.500 Punkten. Ein möglicher

seit Jahresbeginn überholen. In diesem Zusammenhang Risikofaktor ist und bleibt die neue Delta-Variante des

konnte nach Apple auch Microsoft als zweites Coronavirus, welche für Verunsicherung an den Märkten

Unternehmen eine Marktkapitalisierung von zwei sorgen könnte. Aus diesem Grund sollten die

Billionen US-Dollar erreichen. Infektionszahlen genau im Auge behalten werden.

Seite 4 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

29.06.2021

Entwicklung ausgewählter Aktienindices

Seite 5 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

29.06.2021

Währungen

US-Dollar reagiert auf Zinsausblick U

Auf die Äußerungen der Notenbank reagierte der US-Dollar mit Stärke,

da davon auszugehen ist, dass sich die Zinsdifferenz zwischen den

USA und dem Euroraum ausweiten wird. Somit werden Anlagen in US-

Dollar attraktiver. In den vergangenen Tagen gab er von seinen

jüngsten Kursgewinnen ein wenig ab und tendierte um 1,19 US-Dollar

je Euro. Zusätzlichen Rückenwind erhält die US-Währung von den

erzielten Fortschritten in den Verhandlungen um das umfangreiche

Infrastrukturpaket der USA. Weitere Impulse könnten sich aus den

kommenden Arbeitsmarktberichten ergeben. In Erwartung von

steigenden Zinsen in den USA rechnen wir auch weiterhin mit einem

festeren US-Dollar und bestätigen unseren Prognosewert von 1,15

US-Dollar je Euro.

Rohstoffe

Goldpreis konsolidiert

Der Anstieg der Inflation in den USA hatte im April und Mai zu einem

Anstieg des Goldpreises geführt. Seit der jüngsten Sitzung der US-

Notenbank ist jedoch klar, dass die Zinsen in den USA steigen werden

und im Gegenzug die Inflation nicht unkontrolliert anziehen wird.

Diese Aussicht führte zu einer Konsolidierung beim Goldpreis. Die

Notierung pro Feinunze sank sogar deutlich unter die Marke von 1.800

US-Dollar. Wir gehen weiterhin davon aus, dass der Goldpreis seine

Höchststände aus dem Vorjahr nicht wieder erreichen wird. Sollten die

Zinsen in den USA ansteigen, steigt nämlich die Attraktivität von

Anlagealternativen zum Gold. Somit ist das Potenzial für einen

dauerhaften Preisanstieg recht begrenzt.

Ölmarkt erholt sich weiter

Die Erholung der Nachfrage hat den Ölpreis weiter ansteigen lassen.

Zusätzlich gibt es die Befürchtung, dass sich die Wiederaufnahme der

iranischen Exporte weiter verzögern könnte, was die Erwartungen auf

der Angebotsseite beeinträchtigt. Mit einem Preis von rund 70 US-

Dollar je Barrel scheinen derzeit aber alle Beteiligten am Ölmarkt

zufrieden zu sein – ein neues Gleichgewicht scheint gefunden. Aus

diesem Grund passen wir unsere Prognose auch auf dieses

Preisniveau an. Hierbei gehen wir davon aus, dass das OPEC-Kartell im

Juli eine weitere Erhöhung seiner Fördermenge beschließen dürfte,

denn sonst würde der Ölpreis weiter steigen.

Seite 6 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

Prognosen im Überblick 29.06.2021

Wachstum Bruttoinlandsprodukt 2020 2021e 2022e

Deutschland -4,8 % 2,0 % 3,5 %

Euroland -6,8 % 3,0 % 3,0 %

USA -3,5 % 4,0 % 3,0 %

China 2,3 % 6,0 % 6,0 %

Welt -3,5 % 4,0 % 4,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2020 2021e 2022e

Deutschland 0,5 % 2,5 % (2,0 %) 2,0 % (1,75 %)

Euroland 0,3 % 2,25 % (1,75 %) 1,75 % (1,5 %)

USA 1,4 % 3,25 % (2,75 %) 2,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2021e 30.06.2022e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,57 % - 0,60 % - 0,60 %

Bundesanleihe 2 Jahre - 0,66 % - 0,70 % (- 0,75 %) - 0,65 %

Bundesanleihe 10 Jahre - 0,18 % - 0,25 % (- 0,50 %) - 0,15 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 31.12.2021e 30.06.2022e

Euro/ US-Dollar 1,190 1,15 1,15

Gold /Feinunze in USD) 1.770 1.850 1.900

Öl (Sorte Brent, Barrel in USD) 73,88 70 (65) 70

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 30.09.2021e 31.12.2021e 30.06.2022e

DAX 15.688 14.500 (14.000) 15.500 16.500

EuroStoxx50 4.109 3.800 (3.600) 4.100 (4.000) 4.200

Dow Jones 34.318 32.500 (32.000) 35.000 36.000

S&P 500 4.289 4.000 (3.800) 4.300 (4.100) 4.400

e = erwartet / bisherige Werte in Klammern / *Satz im Interbankenhandel, errechnet auf Basis ESTR

Seite 7 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

Wir sind für Sie da 29.06.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomamagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 8 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Juli

Rechtliche Hinweise 29.06.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2: eigene Darstellung auf Basis von Daten von

IHS-Markit

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de Grafik auf Seite 3: eigene Darstellung auf Basis von Daten des

Bureau of Labor Statistics und Eurostat

Seite 9 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen