Markets Monthly - August - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – August

Das große Bild 26.07.2021

Die Themen im Überblick

• Die Hochwasser-Katastrophe in Teilen Deutschlands könnte die Inflation

weiter ansteigen lassen. Aufgrund ihrer neuen Strategie wird die EZB aber

trotzdem die Zinsen niedrig halten.

• Wir behalten sämtliche Prognosen unverändert bei.

Ausbreitung der Delta-Variante lässt Nervosität ansteigen

Während die Infektionszahlen in einigen europäischen Ländern aufgrund der Delta-

Variante des Coronavirus wieder deutlich zugelegt haben, steigen die Zahlen in

Deutschland bisher recht langsam an. Wir gehen grundsätzlich davon aus, dass

aufgrund des Impf-Fortschritts im Herbst/Winter keine erneuten Lockdown-

Maßnahmen erforderlich werden. Die Entwicklung muss aber natürlich weiterhin

beobachtet werden. An einigen Börsentagen wurde dieses Thema bereits als Grund

für schwache Kurse angeführt.

Hochwasserschäden müssen beseitigt werden

Nach der Hochwasser-Katastrophe in Teilen Deutschlands wird ein Wiederaufbau

erforderlich. Dieser wird wie ein Konjunkturprogramm für die Baubranche wirken. Da

die Firmen in diesem Bereich allerdings bereits ausgelastet sind, rechnen wir mit

steigenden Preisen am Bau.

EZB mit neuer Strategie

Die neue Strategie gibt der EZB mehr Flexibilität. Somit kann die Notenbank die Zinsen

noch länger niedrig halten als es nach den bisherigen „Spielregeln“ möglich gewesen

wäre. Die Märkte müssen sich an die Situation gewöhnen, dass sich die Geldpolitik in

den USA und dem Euroraum nicht synchron entwickeln wird.

Geteilte Konjunkturentwicklung

Der Chipmangel in der Autoindustrie und Lieferengpässe bei anderen Produkten

bremsen derzeit die deutsche Industrie. Im Gegenzug kann sich jetzt das

Dienstleistungsgewerbe kräftig erholen. An den Aktienmärkten haben die

Schwankungen zwar etwas zugenommen, aber unter dem Strich kam es weder auf der

Ober- noch auf der Unterseite zu einem Ausbruch. Nach starken Tagen fehlen die

Anschlusskäufe und schwache Kurse locken sofort Käuferinnen und Käufer an.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

26.07.2021

Konjunktur

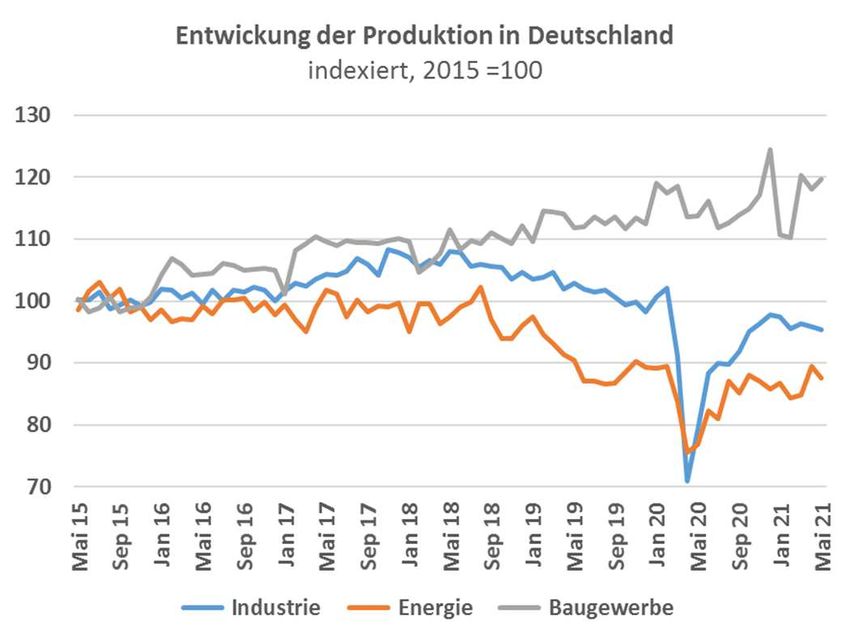

China lässt die Pandemie weitgehend hinter sich Deutsche Produktion sinkt im Mai erneut

Wie üblich hat China als erste der großen Volks- Diese Schwierigkeiten lassen sich in der Statistik

wirtschaften seine Wachstumsrate für das zweite deutlich erkennen. So gab die Produktion im gesamten

Quartal 2021 veröffentlicht. Im Vergleich zum Vorjahres- verarbeitenden Gewerbe im Mai erneut um 0,3 Prozent

quartal lag die Wirtschaftsleisung um 7,9 Prozent höher. nach. In der deutschen Industrie im engeren Sinne

Gegenüber dem ersten Quartal 2021 betrug der betrug der Rückgang gegenüber dem April sogar 0,5

Zuwachs umgerechnet 1,3 Prozent. Unsere Grafik zeigt Prozent (siehe Grafik). Lediglich das Baugewerbe konnte

die Entwicklung der letzten zweieinhalb Jahre. Hieran neue Zuwächse melden. Nachdem sich das gesamte

wird deutlich, dass sich die chinesische Wirtschaft sehr verarbeitende Gewerbe bereits im zweiten Halbjahr

schnell von ihrem corona-bedingtem Einbruch erholt hat 2020 von seinem corona-bedingten Einbruch erholt

und auf ihren alten Wachstumspfad zurück gekehrt ist. hatte, kann sich der Aufschwung in diesem Sektor

Da es in China immer wieder zu lokalen Corona- momentan also nicht weiter fortsetzen.

Ausbrüchen kommt – so war etwa der wichtige Hafen in

Shenzhen einige Wochen lang aufgrund von

Quarantäne-Maßnahmen praktisch lahm gelegt – hat die

Notenbank zur Unterstützung der Kreditvergabe jüngst

ihre Mindestreserve-Anforderungen gesenkt.

Dienstleister profitieren von Lockerungen

Im Gegenzug zeigen die monatlichen Stimmungs-

umfragen wie zum Beispiel die Einkaufsmanagerindices,

dass sich der Dienstleistungssektor nach Aufhebung

Materialmangel belastet Produktion in Deutschland zahlreicher Corona-Beschränkungen gut erholen kann.

Da Shenzhen der viertgrößte Containerhafen der Welt Zählen wir die beiden Sektoren Produktion und

ist, waren die Auswirkungen seines Stillstands bis nach Dienstleistungen zusammen, dann kommen wir zu dem

Deutschland zu spüren. So leidet die deutsche Industrie Ergebnis, dass der Aufschwung in Deutschland im

weiterhin unter einem Mangel an Vorprodukten. Das laufenden Jahr nicht so kräftig ausfallen wird, wie es

bekannteste Beispiel ist der Chipmangel in der möglich wäre. Vor diesem Hintergrund behalten wir

Automobilindustrie. Als Konsequenz können die unsere vorsichtige Konjunkturprognose für 2021

reichlich vorhandenen Aufträge überhaupt nicht unverändert bei und erwarten ein höheres Wachstum

abgearbeitet werden. erst 2022.

Seite 2 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

26.07.2021

Zinsen

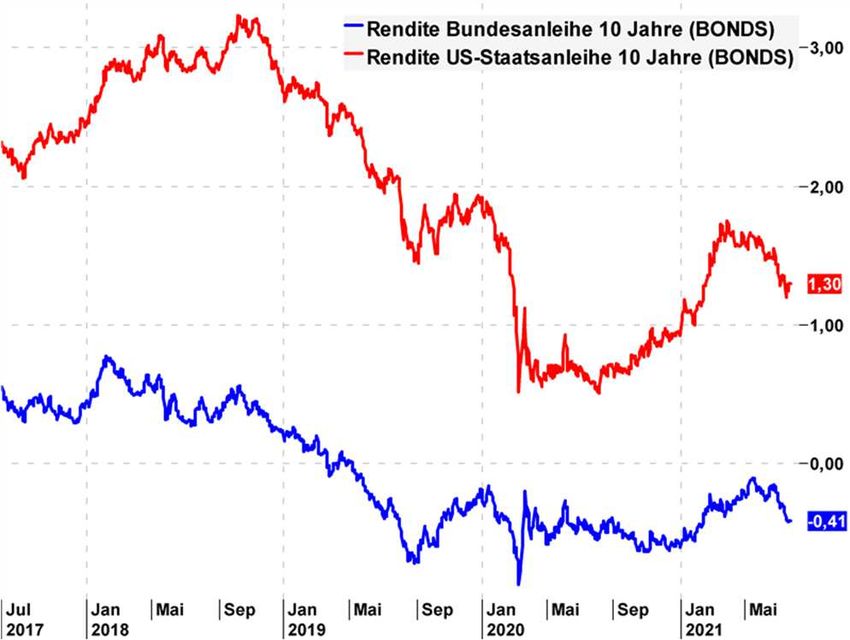

Inflationsdifferenz weitet sich aus Euro-Renditen geben nach

Der Unterschied bei der Entwicklung der Inflationsraten An den Märkten geben die Renditen für Staatsanleihen

zwischen den USA und dem Euroraum hat sich im Juni seit Wochen nach. Für Papiere auf Euro-Basis ist das

vergrößert. Während die Teuerung in den USA weiter auf plausibel, denn weder die aktuellen Inflationsraten noch

5,4 Prozent anstieg, sank die Euro-Inflationsrate auf 1,9 die Inflationserwartungen für die kommenden Jahre

Prozent. Bei der Kerninflationsrate, also der Teuerung haben sich zuletzt stark bewegt. Hinzu kommt die neue

ohne die Komponenten Energie und Lebensmittel, lagen Strategie der EZB. Insgesamt bleiben wir bei unserer

die Werte bei 4,5 (USA) und 0,9 Prozent (Euroraum). Erwartung, dass die Euro-Renditen in den kommenden

Diese großen Unterschiede erklären auch die Monaten nicht deutlich steigen werden.

verschiedene Ausrichtung der Notenbanken: Während

die US-Notenbank die Märkte auf einen Zinsanstieg in US-Renditen geben ebenfalls nach

den kommenden Jahren vorbereitet hat, lässt die neue In den USA liegt die Inflation jedoch deutlich höher und

geldpolitische Strategie der EZB keine Änderungen bei trotzdem ist die Rendite für zehnjährige Staatsanleihen

der Geldpolitik erwarten. auf Dollar-Basis gesunken (siehe Grafik). Hierfür gibt es

einige Gründe: Erstens steigen die Erwartungen für die

Neue Strategie der EZB zukünftige Inflation nicht weiter an, da die Notenbank

Anfang Juli hat die EZB ihre neue geldpolitische für die kommenden Jahre Zinserhöhungen angekündigt

Strategie vorgestellt. Zur Vereinfachung der hat. Zweitens waren die Renditen vom Sommer 2020 bis

Kommunikation ist das Ziel der Notenbank nun eine Ende März 2021 stark gestiegen, so dass eine Gegen-

Inflation von glatt 2,0 Prozent (bisheriges Ziel: nahe bei, bewegung nicht ungewöhnlich ist. Drittens wächst die

aber unter zwei Prozent). Zusätzlich soll dieses Ziel über Unsicherheit über den weiteren Pandemie-Verlauf

einen mittelfristigen Zeitraum „symmetrisch“ erreicht (Stichwort: Delta-Mutante), was viele Investorinnen und

werden. Das bedeutet: Lag die Inflationsrate eine Zeit Investoren dazu bringt, aus Sicherheitsgründen ihre

lang unter zwei Prozent, dann darf sie danach auch Untergewichtung in Anleihen zu überdenken.

höher liegen, ohne dass die EZB gleich mit Maßnahmen

reagieren muss. Weitere Punkte sind, dass die EZB die

Renditen für Staatsanleihen

Entwicklung der Kosten für selbstgenutzte Immobilien

Laufzeit 10 Jahre

in die Inflationsrate einrechnen möchte, und dass beim

Kauf von Unternehmensanleihen in Zukunft auch der

Aspekt der Nachhaltigkeit berücksichtigt werden soll.

Bei diesen beiden Punkten steht jedoch noch nicht fest,

wie sie technisch umgesetzt werden können.

EZB erhält mehr Flexibilität

Mit ihrer neuen Strategie hat sich die Notenbank nach

unserer Einschätzung mehr Flexibilität gegeben.

Insbesondere durch die mittelfristige, symmetrische

Betrachtung der Inflationsrate hat sie die Möglichkeit,

die Leitzinsen noch länger niedrig zu halten als bisher zu

erwarten war.

Seite 3 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

Aktien 26.07.2021

Aktienmärkte zeigen sich volatil Risiko Nr. 3: Regulatorikwahn in China

Von einer Sommerruhe kann an den Aktienmärkten bisher In China zeigen sich neue regulatorische Unsicherheiten

keine Rede sein. Trotz überwiegend starker Quartals- angesichts möglicher staatlicher Eingriffe in den

zahlen und zuversichtlicher Geschäftsausblicke der Privatsektor. Aktuell steht die private Bildungsindustrie

Unternehmen zeigen sich die Kurse von ihrer nervösen im Fokus der Regulatoren. So sollen privatwirtschaftlich

Seite. Das dürfte angesichts anstehender Unternehmens- organisierte Anbieter von e-Learning-Angeboten in

zahlen und neuer wichtiger Konjunkturdaten auch gemeinnützige Einrichtungen umgewandelt werden. Die

weiterhin so bleiben. Zu den bestehenden Marktrisiken Unsicherheit um weitere Maßnahmen belasteten den

gesellen sich ebenfalls neue Sorgen dazu. chinesischen Aktienmarkt auf breiter Front, da die

neusten Entwicklungen das bereits angeschlagene

Risiko Nr. 1: Inflation Vertrauen in chinesische Aktien keinesfalls wieder-

Zu den aktuell heiß diskutierten Marktrisiken zählt unter herstellen. Technologie-Aktien wie die Schwergewichte

anderem die Diskussion um den starken Inflationsanstieg, Alibaba und Tencent blieben von dem Kursrutsch

insbesondere in den USA. Feststellen ließen sich bisher ebenfalls nicht verschont. Auch sie haben Beteiligungen

zwei Besonderheiten: Der starke Anstieg des Ölpreises im Bildungssektor, die von den Anweisungen Pekings

und das Ungleichgewicht zwischen Angebot und betroffen sein könnten. Die Regulierungsbehörde

Nachfrage durch die Wiedereröffnung der Wirtschaft verwarnte auch weitere Internetunternehmen wegen

beeinflussten den Anstieg der Inflation maßgeblich. Nicht wettbewerbswidrigem Verhalten. Überraschend ist diese

feststellbar war ein breit basierter Anstieg der Preise, der Entwicklung nicht: Auch US-Technologie-Giganten wie

die Zentralbanken zu einer deutlichen Straffung ihrer Facebook, Amazon und Google sehen sich aktuell

Geldpolitik gezwungen hätte. Die US-Notenbank Fed zunehmenden regulatorischen Prüfungen ausgesetzt.

betonte weiterhin, dass sie auf diesen vorübergehenden Diese konzentrieren sich vor allem auf die Dominanz ihrer

Inflationsschub nicht mit Zinserhöhungen in naher Plattformen, möglicherweise wettbewerbswidriges

Zukunft reagieren, sondern auch die Arbeitsmarktdaten in Verhalten und den Datenschutz.

ihre Entscheidungen mit einbeziehen werde.

Kurzfristige Konsolidierung weiterhin fällig

Risiko Nr. 2: Neue Coronavirus-Varianten Wir erwarten aufgrund der Marktrisiken und der heiß

Ein weiteres Marktrisiko stellt die zukünftige Entwicklung gelaufenen Entwicklung der Märkte in den kommenden

der Corona-Pandemie dar. Bisher scheint keine der neuen Wochen einen Rückgang der Kurse. Ein Kursabschlag von

Varianten impfstoffresistent zu sein, sodass aktuell keine rund 10 Prozent im DAX wäre dabei keine ungewöhnliche

wesentliche Gefahr besteht, dass die Wiedereröffnung der Entwicklung, sondern entspräche dem normalen

großen Volkswirtschaften verzögert werden könnte. Verlaufsmuster der Märkte.

Vorsicht bleibt trotzdem geboten: Die Gefahr, dass künftig

neue impfstoffresistente Mutationen des Virus auftreten Prognosen unverändert

und neue Lockdowns heraufbeschwört werden können, Trotz bestehender Risiken sollte 2021 ein gutes

bleibt durchaus präsent. Der Markt würde auf diese Aktienjahr werden. Nach der von uns erwarteten

Entwicklung wahrscheinlich auf breiter Front negativ Konsolidierung erwarten wir im weiteren Jahresverlauf

reagieren. eine Erholung der Kurse. Ein Ausbleiben von Lockdown-

Maßnahmen könnte dem Dax zu einem freundlichen

Jahresabschluss verhelfen. Für 2022 sehen wir weiteres

Kurspotenzial.

Seite 4 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

26.07.2021

Entwicklung ausgewählter Aktienindices

Seite 5 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

26.07.2021

Währungen

US-Dollar profitiert von der Aussicht auf eine Ausweitung der U

Zinsdifferenz

Die Politik der Notenbanken auf beiden Seiten des Atlantiks wird sich

in den nächsten Jahren nicht synchron entwickeln. In den USA werden

die Leitzinsen voraussichtlich 2023 angehoben. Im Euroraum ist ein

solcher Schritt überhaupt nicht zu erwarten. Ihre neue geldpolitische

Strategie gibt der EZB genug Freiraum dafür, mit einer Zinserhöhung

sehr lange abzuwarten. Nutznießer dieser Aussichten ist der US-

Dollar. Ihm gegenüber präsentiert sich der Euro weiterhin schwach.

Sein Wechselkurs zum US-Dollar rutschte zuletzt unter die Marke von

1,18 USD/EUR. Wir erwarten, dass sich diese Entwicklung weiter

fortsetzen wird und bestätigen unsere Prognose von 1,15 USD/EUR

zum Jahresende.

Rohstoffe

Goldpreis erholt sich

Der Preis für das gelbe Edelmetall konnte sich im Juli von seiner

glänzenden Seite zeigen. Er stieg auf über 1810 US-Dollar an. Die

Sorgen um neue Coronavirus-Varianten und das Thema Inflation in

den USA sorgten für einen Zuwachs an Nachfrage von Seiten der

Finanzinvestoren. Für einen weiteren Preisanstieg fehlt nun allerdings

die Grundlage. Wir erwarten nur eine Konsolidierung aber keine Panik

an den Aktienmärkten, weshalb eine Flucht in den “sicheren Hafen”

Gold nicht erforderlich sein wird. Dadurch bleibt das Aufwärts-

potential des Goldpreises begrenzt. Wir erwarten zum Jahresende

einen Goldpreis von 1.850 US-Dollar je Feinunze.

OPEC+ einigt sich auf Förderausweitung

Wie von uns erwartet, haben sich die OPEC und ihre wichtigsten

Partner – zum Beispiel Russland – letztlich auf erste Lockerungen der

Förderbeschränkungen geeinigt. Nach dem deutlichen Preisanstieg

der vergangenen Monate ist somit das Potenzial für eine weitere

Verteuerung des Ölpreises begrenzt. Der Ölpreis dürfte sich in den

nächsten Monaten nicht allzu stark bewegen, da auf Preisrücksetzer

neue Förderbeschränkungen folgen würden und andererseits

Preissteigerungen durch eine weitere Ausweitung der Ölförderung

begrenzt werden. Wir erwarten deshalb einen Ölpreis von 70 US-

Dollar pro Barrel zum Jahresende.

Seite 6 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

Prognosen im Überblick 26.07.2021

Wachstum Bruttoinlandsprodukt 2020 2021e 2022e

Deutschland -4,8 % 2,0 % 3,5 %

Euroland -6,8 % 3,0 % 3,0 %

USA -3,5 % 4,0 % 3,0 %

China 2,3 % 6,0 % 6,0 %

Welt -3,5 % 4,0 % 4,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2020 2021e 2022e

Deutschland 0,5 % 2,5 % 2,0 %

Euroland 0,3 % 2,25 % 1,75 %

USA 1,4 % 3,25 % 2,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2021e 30.06.2022e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,57 % - 0,60 % - 0,60 %

Bundesanleihe 2 Jahre - 0,73 % - 0,70 % - 0,65 %

Bundesanleihe 10 Jahre - 0,41 % - 0,25 % - 0,15 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 31.12.2021e 30.06.2022e

Euro/ US-Dollar 1,178 1,15 1,15

Gold /Feinunze in USD) 1.803 1.850 1.900

Öl (Sorte Brent, Barrel in USD) 74,13 70 70

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 30.09.2021e 31.12.2021e 30.06.2022e

DAX 15.606 14.500 15.500 16.500

EuroStoxx50 4.098 3.800 4.100 4.200

Dow Jones 34.952 32.500 35.000 36.000

S&P 500 4.399 4.000 4.300 4.400

e = erwartet / bisherige Werte in Klammern / *Satz im Interbankenhandel, errechnet auf Basis ESTR

Seite 7 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

Wir sind für Sie da 26.07.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 8 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – August

Rechtliche Hinweise 26.07.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Seite): eigene Darstellung auf Basis von

Daten von Bloomberg & Bayern LB Research

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de Grafik auf Seite 2 (rechte Seite): eigene Darstellung auf Basis von

Daten des Bundeswirtschaftsministeriums

Seite 9 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen