MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN - www.cbre.at/ wohnen2018 INTERAKTIVE KARTE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INTERAKTIVE KARTE:

www.cbre.at/

wohnen2018

MEHRGESCHOSSIGER

WOHNUNGSNEUBAU

IN WIEN

CBRE Research | Oktober 2018

2

CBRE ÖSTERREICH

»BUILD ON ADVANTAGE« lautet unser Leitgedanke. In Österreich sind wir der einzige Dienstleister am Markt,

Und darauf vertrauen zahlreiche Kunden in aller Welt. der für Immobilien eine All-in-one-Lösung anbietet.

Sie profitieren von unserem globalen Netzwerk und Etwa 150 Mitarbeiter beraten Eigentümer, Investoren

Know-how in Verbindung mit unserer lokalen Expertise. und Nutzer bei allen Aspekten rund um die Immobilie.

Als weltweit führendes Dienstleistungsunternehmen Namhafte Kunden verlassen sich auf unsere Handschlag-

im Immobiliensektor bieten wir eine breite Palette an qualität, unsere hohe Datensicherheit und unsere

integrierten Dienstleistungen an. langjährige Erfahrung.

UNSERE DIENSTLEISTUNGSBEREICHE RUND UM IMMOBILIEN UMFASSEN:

BERATUNG BEI AN- UND VERMIETUNG GEWERBLICHE IMMOBILIENVERWALTUNG

BERATUNG BEI AN- UND VERKAUF FONDSDIENSTLEISTUNGEN

MANAGEMENT UND DEVELOPMENT IMMOBILIENBEWERTUNG

TECHNISCHE BERATUNG MARKTFORSCHUNG, STUDIEN UND ANALYSEN

ARCHITEKTUR & WORKPLACE STRATEGIE BETRIEB UND OPTIMIERUNG FÜR EIGENNUTZER

CBRE ÖSTERREICH ARBEITET FÜR FOLGENDE OBJEKT-KATEGORIEN:

Office Industrial & Logistics Living Hotel Retail

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Mehr Informationen auf www.cbre.at

© 2018 CBRE RESEARCH

3

WELTWEITE UND LOKALE WOHNEXPERTISE

WOHNINVESTMENT

Das Investment Team rund um Georg Fichtinger Immobilien-Expertise, kennt den Markt, spürt Trends

unterstützt Immobilieneigentümer und Invest- auf und kümmert sich um große wie auch kleinere

oren ganz individuell in der Entscheidungs- Projek te. Zudem bringen wir durch unser inter-

findung, strukturiert Verkaufsprozesse optimal und nationales Netzwerk und Know-how Investoren nach

begleitet Immobilientransaktionen in allen Phasen Österreich, die hier bisher noch nicht Fuß gefasst

– von der Aufbereitung bis zum Abschluss. Das haben.

vernetzt arbeitende Team besitzt eine langjährige

CBRE INVESTMENT PROPERTIES

Georg Fichtinger Andrea Buchegger Elisabeth Jenauth

Senior Director Associate Director Senior Consultant

Head of Investment Properties +43 1 533 40 80 45 +43 191 66 82 27

+43 1 533 40 80 20 e: andrea.buchegger@cbre.com e: elisabeth.jenauth@cbre.com

e: georg.fichtinger@cbre.com

WOHNUNGEN MIETEN/KAUFEN/VERKAUFEN

Bei der Immobilienvermarktung und Objektsuche gilt Immobilienberatung und unterstützen zusätzlich als

die Agency von Patrick Schild als die erste Adresse des Vermittler auch bei juristischen Angelegenheiten. So

Landes. Das interdisziplinäre Team OFFICE, LIVING, sparen unsere Kunden Zeit, erhalten den entscheiden-

INDUSTRIAL & LOGISTICS setzt sich aus Beratern, den Informationsvorsprung und finden mit uns die

Maklern und Strategen zusammen. Durch unsere geeignete Immobilie oder den geeigneten Käufer.

jahrelange Erfahrung und unsere globale Vernetzung Unsere aktuellen Wohnimmobilien finden Sie auf

kennen wir die Eigentümer und den heimischen Markt www.living.cbre.at

bis ins kleinste Detail. Wir setzen dabei auf strategische

CBRE RESIDENTIAL AGENCY

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Patrick Schild Herbert Petz Anselm Wohlgenannt

Director Consultant Consultant

Head of Agency +43 1 533 40 80 30 +43 1 533 40 80 08

+43 1 533 40 80 57 e: herbert.petz@cbre.com e: anselm.wohlgenannt@cbre.com

e: patrick.schild@cbre.com

© 2018 CBRE RESEARCH

INHALT CBRE ÖSTERREICH .............................…………………………………………. S.2 Einleitung .............................……………………………………………………… S.5 Übersicht Wien ..........................……………………………………………..….. S.6 Wirtschaftsaussichten Wien ...........................…………………….................. S.7 Wohnungsmarkt Wien ..........................……………………………………….. S.8 Neubautätigkeit Wien .........................………………………………………… S.10 Wohnlagen Wien ...........................……………………………………………... S.12 Innere Bezirke ..........................…………………………………………………. S.14 Dicht verbautes Gebiet ........................……………………………………….. S.16 Villenlage ............................…………………………………………………….... S.18 Flächenbezirke Südost ..........................………………………………………... S.20 Flächenbezirke Nordost .........................………………………………………. S.22 Innerstädtische Stadtentwicklungsgebiete ........................…………………… S.24 Investmentmarkt Wohnen ........................…………………………………….. S.26 Ausblick .............................………………………………………………….......... S.28 Methodik und Definitionen .........................………………………………….... S.30 Kontakte........................................................………………………………….... S.31

5

EINLEITUNG

Patrick Schild Georg Fichtinger

Head of Agency CBRE Head of Investment Properties CBRE

„Projektentwickler reagieren auf die hohe „Steigende Investmentvolumina und die hohe Zahl

Nachfrage nach Wohnraum, die in der höchsten an Forward Deals verdeutlichen das Investoren

Neubau leistung seit mehr als einem Jahrzehnt interesse am österreichischen Wohnungsmarkt, der

resultiert. Diese wird in den kommenden Jahren verstärkt institutionelle Investoren aus dem Ausland

noch einmal kräftig zunehmen, bei gleichzeitig anzieht.”

immer kleiner werdenden Wohnungsgrößen.”

Der Neubauwohnungsmarkt in Wien ist aktuell Der Trend zur Urbanisierung hält jedoch weiterhin

von einem Bauboom geprägt. Das große an und daraus folgend auch die verstärkte

Marktpotenzial durch die sich angleichenden Nachfrage nach innerstädtischen Neubau-

Renditen zwischen gewerblichen Immobilien wohnungen, die auf ein beschränktes Angebot trifft.

und Wohnimmobilien hält weiterhin an und

führt zu einem steigenden Interesse seitens Neben diesen derzeit relevanten Themen bietet

nationaler und internationaler Investoren. der zweite von CBRE veröffentlichte Bericht zu den

Diese entdecken nicht nur die klassischen aktuellen Entwicklungen am Wiener Wohnungs

Neubauwohnungen, sondern zunehmend markt einen Einblick in die Neubautätigkeit

auch sogenannte Sonderformen des Wohnens. in den von CBRE definierten fünf Wohnlagen.

Diese gehen über die zugrunde liegenden

Studentenheime und Mikro-Apartments werden Verwaltungsgrenzen hinaus und orientieren sich

für institutionelle Investoren immer attrak- an wohnungsmarktspezifischen Merkmalen. Eine

tiver, was sich auch anhand des Investment- einleitende Beschreibung der Bevölkerungs- und

volumens sowie des hohen Anteils von Verkäufen Wirtschaftsentwicklung soll das vorhandene

im Rahmen von Forward-Transaktionen zeigt. Potenzial sowie die Rahmenbedingungen

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

für den Wiener Wohnungsmarkt definieren.

Die zunehmende Verdichtung, insbesondere inner-

halb des Gürtels, führt dazu, dass Neubauprojekte Seit September 2016 werden laufend Wohnbau-

in innerstädtischen Entwicklungsgebieten immer projekte ab 20 Wohneinheiten erfasst. In der

attraktiver werden. Wien ist gekennzeichnet von Neubauleistung sind keine Sanierungen berück-

einer hohen Anzahl an Stadtentwicklungsgebieten, sichtigt, Umnutzungen zu Wohnen hingegen schon,

die sich aufgrund der Flächenverfügbarkeit meist da diese neuen, dem Wohnungsmarkt hinzukom-

in den Äußeren Flächenbezirken konzentrieren. menden, Wohnraum darstellen.

© 2018 CBRE RESEARCH

6

ÜBERSICHT WIEN

Die Bundeshauptstadt Wien wurde im Jahr 2018 besonders stark war der Bevölkerungsanstieg im Jahr

zum neunten Mal in Folge als Stadt mit der höch- 2016 mit einem Bevölkerungsplus von 2,4%. Nach

sten Lebensqualität ausgezeichnet. Zu diesem Bezirken betrachtet war mit 11% der stärkste Anstieg

Ergebnis kam die Beratungsgesellschaft Mercer im 22. Bezirk zu erkennen, gefolgt von großteils

mit ihrer jährlich durchgeführten Vergleichsstudie. äußeren Bezirken, insbesondere im Süden Wiens.

Auch die Studie des Economist Intelligence Unit

sieht erstmals Wien auf Platz 1 der lebenswertesten Laut den aktuellsten Prognosen von Statistik

Städte weltweit. Austria, soll die Bevölkerungszahl in Wien

weiter steigen. Zwischen 2018 und 2022 soll die

Der hohe Grünflächenanteil in Wien ist dafür nicht Bevölkerung um 6% ansteigen und somit etwas

unerheblich, dieser liegt laut der MA 18 bei ca. schwächer als im Vergleichszeitraum 2013-2017.

45%. Wobei hier auch größere Unterschiede nach Im Jahr 2025 soll nach derzeitigen Prognosen

Bezirken zu erkennen sind. Den höchsten Grün- die 2 Millionen Einwohnermarke erreicht werden.

flächenanteil findet man in den äußeren Bezirken. Die Neubautätigkeit und die daraus folgende

Bevölkerungszunahme in den Flächenbezirken

Die bisherige und zukünftig prognostizierte wird auch weiterhin dominant bleiben. Durch die

Bevölkerungsentwicklung bestätigt den Bedarf an verstärkte Bebauung der letzten innerstädtischen

zusätzlichem Wohnraum. Auch die hohe Anzahl Flächenreserven wird aber auch in den inneren

an Stadtentwicklungsgebieten zeugt von der Bezirken Josefstadt und Landstraße eine anhaltend

Wohnungsnachfrage. Zwischen 2013 und 2017 hohe Neubautätigkeit erwartet.

nahm die Bevölkerung in Wien um ca. 7% zu,

Abb. 1: Bevölkerungsentwicklung Wien 2013-2025

2 050 000 +6% 2 Mio.

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

2 000 000

1 950 000

1 900 000 +7%

1 850 000

1 800 000

1 750 000

1 700 000

1 650 000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2025

Quelle: Statistik Austria © 2018 CBRE RESEARCH

7

WIRTSCHAFTSAUSSICHTEN WIEN

Die positiven Wirtschaftsdaten tragen einen ca. € 22.820/Einwohner etwas unter dem öster-

wesentlichen Teil zur hohen Lebensqualität und reichischen Durchschnitt. Am kaufkräftigsten sind

dem Bevölkerungsanstieg bei. Das BIP pro Kopf auch dieses Jahr die Wiener Bezirke 1 (€ 38.880/

liegt laut der EU-Kommission in Österreich im Jahr Einwohner) und 13 (€ 30.560/Einwohner).

2018 bei ca. € 39.500 und damit deutlich über

dem EU-Durchschnitt (ca. € 31.000/Kopf). Nachdem die Arbeitslosenzahlen in den letzten

Jahren gestiegen sind, zeichnet sich seit 2017 eine

Trotz steigender geopolitischer Risiken und Erholung am Arbeitsmarkt ab. Im Halbjahr 2018

zunehmender Handelsspannungen hält die Hoch- lag die Arbeitslosenquote laut dem Hauptverband

konjunktur in Österreich an. Für 2018 wird laut der österreichischen Sozialversicherungsträger bei

Oxford Economics ein BIP-Anstieg von 2,9% 6,8% in Österreich und bei 11,7% in Wien. Prognosen

erwartet. Durchschnittlich lag das BIP-Wachstum von Oxford Economics zeigen für die Zukunft einen

zwischen 2013 und 2018 bei ca. 1,9%. Auch für rückläufigen Trend der Arbeitslosigkeit in Öster-

den Zeitraum zwischen 2019 und 2023 wird ein reich, welche zwischen 2019 und 2023 einen

weiterer Anstieg mit durchschnittlich 1,2% pro Jahr jährlichen Durchschnitt von 4,8% aufweisen soll

erwartet. (ø 2013-2018: 5,6%).

Die Inflationsrate wird für das Jahr 2018 mit etwa Ein weiterer bedeutender Faktor, insbesondere für

2,1% prognostiziert, was dem Wert des Vorjahres die Immobilienwirtschaft, ist die Entwicklung der

entspricht. Die Teuerung ist vor allem auf die Zinsen. Ab 2020 wird ein moderater Zinsanstieg

höheren Ölpreise und den schwächeren Eurokurs erwartet. Die EZB hat angekündigt, die Leitzinsen

zurück zu führen. Für die Jahre zwischen 2019 über den Sommer 2019 auf dem aktuellen Niveau

und 2023 werden jährlich Inflationsraten von 1,7% beizubehalten und sie frühestens ab September

prognostiziert. 2019 anzuheben. Somit werden weiterhin attrak-

tive Finanzierungskonditionen für Investoren und

Laut GfK liegt die Kaufkraft in Österreich bei ca. Eigentumswohnungs-Käufer bestehen.

€ 23.280/Einwohner im Jahr 2018. Wien liegt mit

Abb. 2: Konjunkturaussichten Österreich

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

ø 2013-2018: 1,9% ø 2013-2018: 1,5% ø 2013-2018: 5,6%

ø 2019-2023: 1,2% ø 2019-2023: 1,7% ø 2019-2023: 4,8%

BIP-WACHSTUM INFLATION ARBEITSLOSIGKEIT

Quelle: Oxford Economics

© 2018 CBRE RESEARCH

8

WOHNUNGSMARKT WIEN

Laut der Mikrozensus-Wohnungserhebung Vergleich zum Vorjahr minimal ab. Wien hat im

2017 gibt es in Wien ca. 905.000 Hauptwohn- Vergleich zu den restlichen Bundesländern nicht

sitzwohnungen. Im Vergleich zum Vorjahr ist die nur die geringste Haushaltsgröße sondern auch

Anzahl der Hauptwohnsitzwohnungen um ca. den höchsten Anteil an Ein-Personen-Haushalten.

3.000 Wohnungen angestiegen. Dieser beträgt im Jahr 2017 ca. 44,3% und nahm

im Vergleich zum Jahr 2007 nur gering ab. Laut

Laut Statistik Austria lag die durchschnittliche langfristigen Haushaltsprognosen von Statistik

Wohnfläche pro Wohnung im Gesamtbestand in Austria wird für die Zukunft ein geringer Anstieg

Wien im Jahr 2017 bei ca. 74,6 m². Die oft genannte der Einpersonenhaushalte erwartet. Im Jahr 2050

Reduzierung der Wohnfläche ist insofern nicht sollen 46% der Wiener Privathaushalte Ein-Per-

ersichtlich, da die Wohnfläche sowohl im Vergleich sonen-Haushalte darstellen.

zum Vorjahr (73,7 m²) als auch im Vergleich zu

2007 (72,8 m²), zumindest im Gesamtbestand, Die 905.000 Hauptwohnsitzwohnungen in Wien

angestiegen ist. werden großteils in Miete bewohnt. Knapp 77% der

Wohnungen stellen im Jahr 2017 Mietwohnungen

Im Jahr 2017 stehen den Wienerinnen und Wienern dar, die sich aus Gemeinde-, Genossenschafts- und

pro Person ähnlich viel Wohnfläche zur Verfügung anderen Hauptmietwohnungen zusammensetzen.

wie vor 10 Jahren. 2017 betrug diese 36,7 m², vor Der Großteil der Mieten ist dabei reguliert. Dieser

10 Jahren war die Zahl nur minimal höher. Ähnlich Anteil ist im Vergleich zu den anderen Bundes

verhält es sich bei der Anzahl der Wohnräume pro ländern am höchsten, der Österreich-Durchschnitt

Wohnung, die relativ konstant bei 3,3 Zimmern liegt bei 42%. Im Gegensatz zu den anderen Bundes

liegt. ländern, wo der Großteil im Eigentum bewohnt wird

(Österreich-Durchschnitt: 48%), entfallen in Wien

Die durchschnittliche Haushaltsgröße betrug nur 19% auf Eigentums-Rechtsverhältnisse (Haus-

im Jahr 2017 ca. 2,0 Personen und nahm im bzw. Wohnungseigentum).

Abb. 3: Wohnungskennzahlen Wien

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

2007: 72,8 m² 2007: 36,5 m² 2007: 44,9%

2017: 74,6 m² 2017: 36,7 m² 2017: 44,3%

DURCHSCHNITTLICHE DURCHSCHNITTLICHE ANTEIL DER

WOHNFLÄCHE/WOHNUNG WOHNFLÄCHE/PERSON EIN-PERSONEN-

HAUSHALTE

Quelle: Statistik Austria

© 2018 CBRE RESEARCH

9

Abb. 4: Rechtsverhältnisse nach Hauptwohnsitzwohnungen Wien 2017

7% 13% 23% 20% 33% 4%

Hauseigentum Genossenschaftswohnung

Wohnungseigentum Andere Hauptmiete

Gemeindewohnung Sonstige

Quelle: Statistik Austria

Der hohe Bedarf an Wohnungen in Wien wird Nachdem die Bevölkerung im Jahr 2012 nicht

durch die Betrachtung der bisherigen Bedarfsab- wesentlich zunahm, zeigen sich ab 2013 stärkere

deckung an Wohnraum nochmals verdeutlicht. Mit Wachstumsraten. Insbesondere im Jahr 2016

einer durchschnittlichen Belegungsrate von ca. 2,0 wurde mit einem Bevölkerungswachstum von

Personen pro Wohnung und der Fertigstellungs knapp 43.000 Einwohnern ein hoher Wert erreicht.

leistung, sowie der Bevölkerungszunahme laut Somit wären hier knapp 21.500 Wohneinheiten

Statistik Austria, zeigt sich, dass zwischen 2011 und notwendig (nach der Belegungsrate von 2,0

2016 pro Jahr nur etwa die Hälfte des notwendigen Personen pro Wohnung), fertiggestellt wurden in

Wohnraumes zur Verfügung gestellt werden konnte. diesem Jahr jedoch nur 8.000 Wohneinheiten.

Dennoch ist seit 2012 eine steigende Fertig

Im Jahr 2011 konnte durch die Fertigstellungs stellungsleistung zu erkennen. Im Jahr 2011 wurden

leistung noch bis zu 80% der neu hinzukommenden ca. 5.000 Wohnungen fertiggestellt, in dem darauf

Bevölkerung mit Wohnraum versorgt werden, in folgenden Jahr hingegen nur 3.900. In den Jahren

den darauf folgenden Jahren konnte dieser Wert 2015 und 2016 steigerte sich die Neubauleistung

nicht mehr erreicht werden. auf mehr als 8.000 Wohnungen.

Abb. 5: Abdeckung Wohnraumbedarf Wien

Gesamter Wohnraumbedarf

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

80% 55% 54% 45% 53% 38%

Abgedeckter Wohnraumbedarf

2011 2012 2 013 2 014 2015 2 016

Quelle: Statistik Austria

© 2018 CBRE RESEARCH

10

NEUBAUTÄTIGKEIT WIEN

Bei der Neubautätigkeit ist ein deutlicher Anstieg Wohneinheiten wird zwischen 2017 und 2019 im 10.

im Jahr 2018 zu erkennen. Während im Jahr 2017 und 21. Wiener Bezirk am meisten gebaut. Darauf

die Neubautätigkeit um ca. 5% anstieg, wird für folgen die beiden Flächenbezirke Donaustadt und

2018 eine um 72% höhere Neubauleistung als Liesing, wo jeweils über 4.500 Wohnungen errichtet

im Vorjahr erwartet. Absolut gesehen beträgt die werden. Ebenfalls eine starke Bautätigkeit regis-

Neubauleistung in Wien im Jahr 2018 ca. 12.100 triert der 11. Bezirk, wo auch knapp 2.000 Wohn-

Wohneinheiten. In den Jahren 2019 und 2020 einheiten dem Markt zugeführt werden. Mit weniger

folgt eine weiterhin hohe Neubauleistung, die bei als 100 zu errichtenden Wohneinheiten im Zeitraum

ca. 12.000 (2019) bzw. 15.500 (2020) geplanten zwischen 2017 und 2019 wird im 8. und 18. Bezirk

Wohneinheiten liegt. aufgrund der geringen Flächenver fügbarkeit am

wenigsten gebaut.

Im Betrachtungszeitraum 2017 bis 2019 werden ca.

31.200 Wohneinheiten in Projekten mit mindestens Die hohe Anzahl an Fertigstellungen in den äußeren

20 Wohneinheiten errichtet. Ziemlich ausgeglichen Bezirken ist auf einige größere Stadtentwicklungs-

sind hierbei die Anzahl der Eigentumswohnungen gebiete zurück zu führen, welche auf S.22 näher

und geförderten Mietwohnungen. Mit 43% aller betrachtet werden.

Wohneinheiten werden Eigentumswohnungen, zu

denen auch Vorsorgewohnungen zählen, zwischen Obwohl freifinanzierte Mietwohnungen in der

2017 und 2019 am häufigsten errichtet. Darauf Gesamtbetrachtung einen vergleichsweise geringen

folgen mit 37% geförderte Mietwohnungen, Anteil einnehmen, verzeichnen sie dennoch eine

während freifinanzierte Mietwohnungen einen steigende Fertigstellungsleistung. Im Jahr 2018

Anteil von ca. 20% aller Fertigstellungen in diesem stieg die absolute Anzahl an freifinanzierten

Betrachtungszeitraum einnehmen. Mietwohnungen um mehr als 100% gegenüber

dem Vorjahr und verzeichnet voraussichtlich auch in

Die höchste Neubautätigkeit nach Bezirken findet, den beiden darauf folgenden Jahren eine weiterhin

entsprechend der höheren Flächenverfügbarkeit, in hohe Fertigstellungsleistung.

den äußeren Bezirken statt. Mit jeweils über 5.000

Abb. 6: Neubautätigkeit ab 2016

Wohneinheiten

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

16 000

12 000

Eigentumswohnung

8 000

Mietwohnung gefördert

4 000

Mietwohnung freifinanziert

0

2016 2017 2018 2019 2020 Quelle: CBRE Research

© 2018 CBRE RESEARCH11

Der Wiener Wohnungsmarkt wurde für die ktivste Bauträger. Insbesondere in den Jahren

a

Auswertungen in Wohnlagen eingeteilt. Ein Über- 2018 und 2019 verzeichnen sie mit einer Neubau-

blick über die Wohnlagen folgt in den nächsten leistung von 760 bzw. 840 Wohneinheiten eine

Kapiteln. Bei der Einteilung wurde die Wiener Innen- starke Präsenz am Wiener Neubauwohnungs

stadt aufgrund ihrer besonderen Charakteristik markt. Etwa 1.300 Wohnungen werden auch vom

sowie der geringen Anzahl an Neubauprojekten gemeinnützigen Bauträger Wien Süd errichtet.

ausgeschlossen. Die Bezirke 2-9 wurden in die Auch weitere gemeinnützige Wohnbauträger,

Wohnlage „Innere Bezirke“ zusammengefasst, wie die WBV GPA und ÖSW sind mit über 1.000

ähnlich strukturierte Gebiete der Bezirke 10, 18 errichteten bzw. geplanten Wohneinheiten stark

und 19 wurden ebenso hinzugefügt, während der vertreten. Ebenfalls in der Top 5 der größten Wohn-

süd-östliche Teil des Praters ausgeschlossen wurde. bauträger befindet sich die ARE.

Zum „Dicht verbauten Gebiet“ gehören die Wohn

gebiete außerhalb des Gürtels. Die „Villenlage“

bezeichnet die Bezirke entlang des Wienerwaldes.

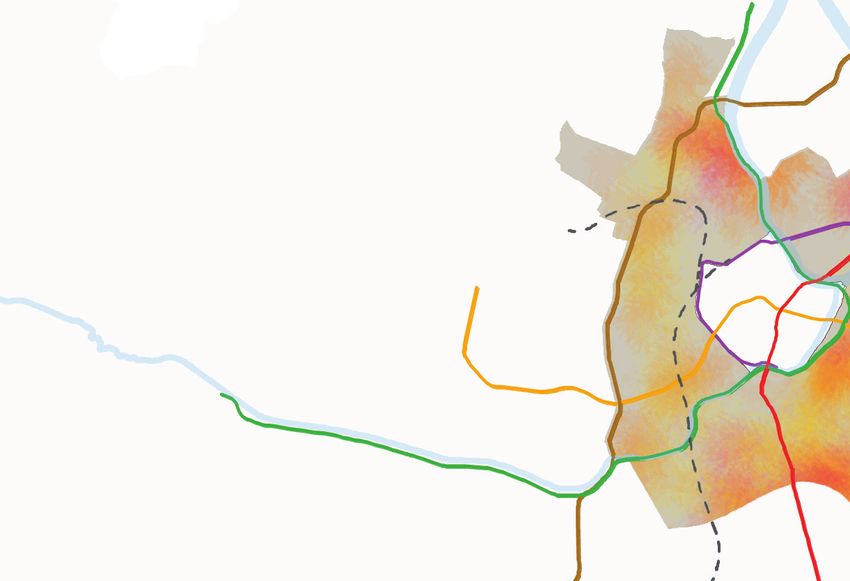

Der 21. und 22. Bezirk wurde zu den „Flächen Abb. 7: Abgrenzung Wohnlagen

bezirken Nordost“ zusammengefasst. Als „Flächen-

bezirke Südost“ werden die Bezirke 10 und 11

sowie Teile des 2. und 23. Bezirks bezeichnet.

Mit mehr als 1.800 zu errichtenden Wohneinheiten

im Zeitraum 2017-2019 ist die Buwog derzeit der

Flächenbezirke

Nordost

Villenlage Innere Bezirke

Dicht verbautes

Gebiet

Flächenbezirke

Südost

Quelle: CBRE Research

Abb. 8: Größte Bauträger 2017-2019

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

BUWOG WIEN SÜD

ÖSW

ca. 1800 WE ca. 1300 WE

ca. 1100 WE

WBV GPA ARE

ca. 1100 WE ca. 1100 WE

© 2018 CBRE RESEARCH Quelle: CBRE Research12

WOHNLAGEN WIEN

Die von CBRE definierten Wohnlagen unter- bereits niedrigere Durchschnittsgrößen in allen

scheiden sich nicht nur hinsichtlich ihres Wiener Wohnlagen zu b eobachten.

Charakters, auch quantitative Unterschiede

bezüglich Wohnungsgrößen, Mieten, Renditen In den „Inneren Bezirken“ und der „Villen-

und Kaufpreisen sind ersichtlich. lage“ sind die Monatsmieten am höch-

sten. Diese liegen für beide Wohnlagen bei

Von den zwischen 2017 und 2019 fertig ca. € 12,50 und € 16,00/m²/Monat je nach

zustellenden bzw. bereits fertiggestellten Lage und Ausstattung. Die niedrigsten Mieten

Neubauwohnungen wurde eine durchschnitt verzeichnen derzeit die beiden Flächenbezirke.

liche Wohnungsgröße von 65 m² registriert. Die Mieten in Wien reichen von mindestens

Bis auf die „Villenlage“ und „Flächenbezirke € 9,50 bis € 16,00/m²/Monat. Die Mindest-

Südost“ liegen alle weiteren Wohnlagen unter miete hat sich im Vergleich zum Vorjahr von

diesem Durchschnittswert. Im Vergleich zum € 9,00 auf € 9,50 erhöht, wodurch generell ein

Betrachtungszeitraum des Vorjahres sind leichter M

ietpreisanstieg zu registrieren ist.

Abb. 9: Factsheet Wohnlagen

Innere Bezirke Dicht verbautes Gebiet

Wohneinheiten 2017-2019 5.700 2.700

Durchschnittliche Wohnungsgrößen 63 m2 60 m2

2017-2019

Mieten (€/m²) 12,50 bis 16,00 10,50 bis 13,50

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Renditen (%) 2,50 bis 3,70 3,25 bis 4,00

Kaufpreise (€/m²)

Ø aktueller Neubauprojekte 2017-2019 5.780 4.670

€ Einzelabverkauf

Quelle: CBRE Research © 2018 CBRE RESEARCH13

Investoren können je nach Lage eine Brutto von € 4.730 registriert. Über diesem Durch-

rendite für Neubauprojekte in Wien zwischen schnitt liegen die „Inneren Bezirke“ sowie die

2,50% und 4,25% erwarten. Auch hier können „Villenlage“. Mit € 5.910/m² ist die „Villen-

die „Inneren Bezirke“ und die „Villenlage“ als lage“ am teuersten, gefolgt von den „Inneren

attraktivste Wohnlagen hinsichtlich Invest- Bezirken“. Die beiden Flächenbezirke liegen

ments bezeichnet werden. In beiden liegen die unter dem registrierten Wiener Durchschnitt

Bruttorenditen für neu errichtete Wohnprojekte und weisen Kaufpreise von ca. € 3.970/m²

zwischen 2,50% und 3,75%. Im Vergleich zum (Südost) bzw. € 4.120/m² (Nordost) auf. Im

Vorjahr gaben die Renditen in fast allen Wohn- Vergleich zum Betrachtungszeitraum des

lagen leicht nach. Vorjahres wurde vor allem in den guten Wohn-

lagen („Innere Bezirke“ und „Villenlage“) sowie

Bei der Auswertung der Kaufpreise der dem „Dicht verbauten Gebiet“ ein Preisanstieg

Neubauprojekte im Einzelabverkauf mit registriert, während die beiden Flächenbezirke

Fertigstellungsdatum zwischen 2017 und 2019 eine stabile Entwicklung verzeichneten.

wurde ein durchschnittlicher Kaufpreis pro m²

Villenlage Flächenbezirke Südost Flächenbezirke Nordost Wien

1.700 11.800 9.800 31.700

73 m2 67 m2 66 m2 65 m2

12,50 bis 16,00 9,50 bis 13,00 9,50 bis 13,00 9,50 bis 16,00

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

2,50 bis 3,70 3,75 bis 4,10 3,75 bis 4,10 2,50 bis 4,10

5.910 3.970 4.120 4.730

© 2018 CBRE RESEARCH14

INNERE BEZIRKE

Die Wohnlage „Innere Bezirke“ zeichnet sich durch Die größten Neubauhotspots befinden sich in

die gründerzeitliche Blockrandbebauung aus, sowie den großflächigen Stadtentwicklungsgebieten am

die hohe Bevölkerungs- und Bebauungsdichte. Hauptbahnhof und Nordbahnhof, sowie entlang

Größere Grünflächen beschränken sich hierbei auf des Donaukanals. Ebenfalls startet voraussicht-

den 2. Bezirk (Augarten und Prater). lich 2020 die zweite Bauphase der ehemaligen

Aspanggründe im 3. Bezirk. Insgesamt werden

Je Projekt wird im Zeitraum zwischen 2017 und im Betrachtungszeitraum 2017 bis 2019 ca. 5.700

2019 eine Wohnungsanzahl von 92 Einheiten reali- Wohneinheiten realisiert, was einem Anteil von

siert. Dies liegt leicht über dem Wiener Durchschnitt ca. 18% an der gesamten Wiener Neubauleistung

von 88 Wohneinheiten. Dennoch werden damit entspricht. Die durchschnittliche Wohnungsgröße

die, nach den „Flächenbezirken Nordost“, größten der Neubauprojekte in den Inneren Bezirken liegt

Projekte realisiert. mit 63 m² unter dem Wiener Durchschnitt (65 m²).

Abb. 10: Neubautätigkeit 2017-2020

N e u b a u t ä t i g ke i t keine starke

nach Anzahl WE

U-Bahn

U-Bahn geplant

Gewässer

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

92 18% 63 m2

Durchschnittliche Anteil Wohneinheiten Durchschnittliche

Wohnungsanzahl je 2017-2019 an gesamt Wohnungsgröße der

Projekt 2017-2019 Wien Wohnprojekte 2017-2019

Quelle: CBRE Research

© 2018 CBRE RESEARCH15

Ein Großteil der zwischen 2017 und 2019 Abb. 11: Rechtsverhältnis Wohnprojekte „Innere

fertigzustellenden Wohneinheiten werden als Bezirke“ 2017-2019

Eigentumswohnungen errichtet (69%), dazu

gehören sowohl freifinanzierte als auch geförderte

Eigentumswohnungen sowie Vorsorgewohnungen.

Darauf folgen mit 28% freifinanzierte Miet- 28%

wohnungen und mit 4% geförderte Mietwohnungen.

Die hohe Anzahl an Eigentumswohnungen ist insbe- 3%

sondere auf einige Großprojekte zurück zu führen.

In 4 der 5 größten Neubauprojekten in dieser Wohn- 69%

lage werden ausschließlich Eigentumswohnungen

errichtet. Mietwohnung freifinanziert

Die Mieten pro m² sind, neben der „Villenlage“, Mietwohnung gefördert

in den „Inneren Bezirken“ am höchsten. Diese

liegen zwischen € 12,50 und € 16,00/m²/Monat. Eigentumswohnung

Die Renditen liegen mit 2,50% – 3,70% ebenso im

unteren Bereich. Neubau-Eigentumswohnungen

Quelle: CBRE Research

können um durchschnittlich € 5.550/m² erworben

werden, was die „Inneren Bezirke“ zur zweit-

teuersten Lage macht. Durchschnittlich kosten

Wiener Eigentumswohnungen ca. € 4.730/m². Abb. 12: Kaufpreise, Mieten und Renditen „Innere

Bezirke“

Innere Bezirke Ø Wien

Kaufpreise 5.780 4.730

(€/m²)

Mieten 12,50 – 16,00 9,50 – 16,00

(€/m²/Monat)

Rendite (%) 2,50 – 3,70 2,50 – 4,10

Abb. 13: Projekt „Das Ensemble“ Quelle: CBRE Research

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

© ARE CBRE

© 2018 Development

RESEARCH / PREMIUM Immobilien16

DICHT VERBAUTES GEBIET

Die Gebiete entlang des Gürtels zeichnen sich Ein großer Neubauhotspot befindet sich im 14.

durch eine zunehmende Aufwertung aus. Die junge Bezirk, wo verstärkt ehemalige Kasernenareale

Bevölkerung weicht den höheren Mieten in den bebaut werden. Auf der ehemaligen Körner-

Inneren Bezirken aus und entdeckt zunehmend das Kaserne sowie der Biedermann-Huth-Raschke

„Dicht verbaute Gebiet“. Kaserne entstehen über 1.000 Wohnungen, ein Teil

davon ist bereits bezugsfertig. Insgesamt werden

Aufgrund der bereits sehr dichten Bebauung und zwischen 2017 und 2019 ca. 2.700 Wohnungen

des geringen Grünflächenanteils werden folglich errichtet, was einem Anteil von ca. 8% an der

kleinere Wohnprojekte realisiert. Diese umfassen gesamten Wiener Neubauleistung darstellt. Die

durchschnittlich 62 Wohneinheiten je Projekt, durchschnittliche Wohnungsgröße der Neubau-

was deutlich unter dem Wiener Durchschnitt (88 projekte beträgt 60 m².

Wohneinheiten je Projekt) liegt.

Abb. 14: Neubautätigkeit 2017-2020

N e u b a u t ä t i g ke i t keine starke

nach Anzahl WE

U-Bahn

U-Bahn geplant

Gewässer

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

62 8% 60 m2

Durchschnittliche Anteil Wohneinheiten Durchschnittliche

Wohnungsanzahl je 2017-2019 an gesamt Wohnungsgröße der

Projekt 2017-2019 Wien Wohnprojekte 2017-2019

Quelle: CBRE Research

© 2018 CBRE RESEARCH17

Im Vergleich zu den anderen Wohnlagen nehmen Abb. 15: Rechtsverhältnis Wohnprojekte „Dicht

die Eigentumswohnungen im „Dicht verbauten verbautes Gebiet“ 2017-2019

Gebiet“ den höchsten Anteil ein. Dieser liegt bei

72% aller in dieser Wohnlage zu errichtenden

Wohneinheiten im Zeitraum zwischen 2017 und

2019. 22% der Wohneinheiten werden als frei- 22%

finanzierte Miete und nur 5% als geförderte Miete

errichtet. Hier werden ebenfalls die größten Wohn- 5%

projekte Eigentumswohnungen beinhalten.

73%

Die Mieten in freifinanzierten Neubauprojekten im

„Dicht verbauten Gebiet“ liegen bei € 10,50 bis

Mietwohnung freifinanziert

€ 13,50/m²/Monat und somit im Wiener Mittelfeld.

Die Bruttorenditen für Investoren und Verkaufs-

Mietwohnung gefördert

interessenten werden zwischen 3,25% und 4,00%

erwartet. Aufgrund der zunehmenden Beliebtheit Eigentumswohnung

dieser Wohnlage werden auch steigende Kauf-

preise für Eigentumswohnungen registriert, diese Quelle: CBRE Research

liegen bei den zwischen 2017 und 2019 realisierten

Neubauprojekten bei durchschnittlich € 4.670/m².

Abb. 16: Kaufpreise, Mieten und Renditen „Dicht

verbautes Gebiet“

Dicht verbautes

Gebiet Ø Wien

Kaufpreise 4.670 4.730

(€/m²)

Mieten 10,50 – 13,50 9,50 – 16,00

(€/m²/Monat)

Rendite (%) 3,25 – 4,00 2,50 – 4,10

Abb. 17: Projekt „Diefenbachgasse 7-9“ Quelle: CBRE Research

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

© STIXCBRE

© 2018 + Partner

RESEARCH18

VILLENLAGE

Die „Villenlage“ ist von der Topografie begrenzt

durch den Wienerwald. Dementsprechend

Abb. 18: Neubautätigkeit 2017-2020

ist diese Wohnlage von einem hohen Grün-

flächenanteil gekennzeichnet und ist die bevor-

zugte Wohnlage für Familien. N e u b a u t ä t i g ke i t keine starke

nach Anzahl WE

Im Vergleich zum letzten Betrachtungszeitraum

U-Bahn

(2016-2018) setzen sich in dieser Wohnlage

kleinere Wohnprojekte durch. Durchschnittlich U-Bahn geplant

werden 59 Wohneinheiten je Projekt realisiert, Gewässer

und damit die im Vergleich zu den restlichen

Wohnlagen geringsten Projektgrößen. Somit

werden in diesen beiden Wohnlagen trotz

einer konträren Bebauungsdichte die kleinsten

Projekte realisiert.

Aufgrund der topografischen Verhältnisse

befinden sich die meisten Projekte am östli-

chen Rand des Gebiets. Insgesamt entstehen

zwischen 2017 und 2019 ca. 1.700 Wohnungen

in dieser Wohnlage, was nur 5% der gesamten

Neubauleistung darstellt. Mit durchschnittlich

73 m² sind die Wohnungen in der Villenlage am

größten und liegen deutlich über dem Wiener

Durchschnitt (65 m²).

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

59 5% 73 m2

Durchschnittliche Anteil Wohneinheiten Durchschnittliche

Wohnungsanzahl je 2017-2019 an gesamt Wohnungsgröße der

Projekt 2017-2019 Wien Wohnprojekte 2017-2019

Quelle: CBRE Research

© 2018 CBRE RESEARCH19

Auch hier sind Eigentumswohnungen die Abb. 19: Rechtsverhältnis Wohnprojekte „Villenlage“

vorherrschende Kategorie bei den Neubau- 2017-2019

projekten zwischen 2017 und 2019. Sie nehmen 78%

der gesamten Neubauleistung in diesem Zeitraum

ein, während freifinanzierte und geförderte Miet-

wohnungen seltener vertreten sind. Die „Villenlage“ 8%

kann als gehobene Wohnlage bezeichnet werden,

mit einem grundsätzlich geringen Anteil an 14%

geförderten Wohnungen. Der dennoch relativ hohe

Anteil an geförderten Mietwohnungen bei den

78%

Fertigstellungen 2017-2019 ist auf Bauplätze im

„Wildgarten“ zurück zu führen. Mietwohnung freifinanziert

Die Monatsmieten in der „Villenlage“ liegen in Mietwohnung gefördert

etwa auf dem gleichen Niveau wie in den „Inneren

Bezirken“ (€ 12,50 bis € 16,00/m²/Monat). Durch Eigentumswohnung

die attraktive Lage können hier Bruttorenditen

von 2,50% und 3,75% erwartet werden, sowie

die höchsten Kaufpreise im Einzelabverkauf. Mit Quelle: CBRE Research

€ 5.910/m² sind Wohnungen in Neubauprojekten

in der „Villenlage“ am teuersten. Abb. 20: Kaufpreise, Mieten und Renditen

„Villenlage“

Villenlage Ø Wien

Kaufpreise 5.910 4.730

(€/m²)

Mieten 12,50 – 16,00 9,50 –16,00

(€/m²/Monat)

Rendite (%) 2,50 – 3,70 2,50 – 4,10

Abb. 21: Projekt „Wildgarten“ Quelle: CBRE Research

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

© Gesiba

© 2018 CBRE RESEARCH20

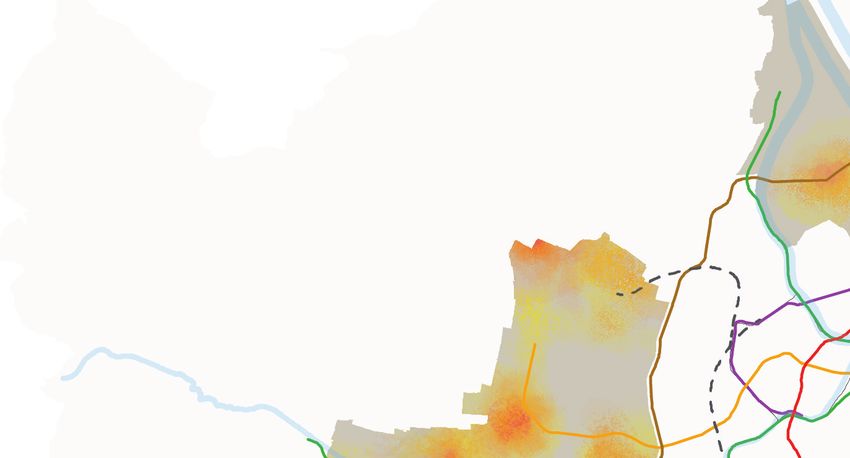

FLÄCHENBEZIRKE SÜDOST

Die „Flächenbezirke Südost“ sind durch eine hier größere Projekte errichtet als in den anderen

hohe Neubauleistung gekennzeichnet. Zahlreiche Wohnlagen. Auch der Wiener Durchschnitt mit 88

Stadtentwicklungsgebiete befinden sich hier, aber Wohneinheiten wird deutlich übertroffen.

auch der Öffentliche Verkehr wird immer weiter

ausgebaut. Nachdem im September 2017 die U1 Größere Agglomerationen von Wohnungsneubau

nach Oberlaa verlängert wurde, wird die Erreich- befinden sich entlang der U-Bahn Linien, insbe-

barkeit der Wohnlage durch die U2-Verlängerung sondere entlang der neu eröffneten U1-Ver-

zum Wienerberg weiter verbessert (Fertigstellung längerung. Mit ca. 11.800 zu errichtenden

2028). Wohneinheiten zwischen 2017 und 2019 werden in

dieser Wohnlage die meisten Wohnungen errichtet

Durch die hohe Flächenverfügbarkeit sind hier die (ca. 37% der gesamten Neubauleistung). Die

größten Wohnprojekte zu registrieren. Mit durch- Wohnungsgrößen liegen bei ca. 67 m².

schnittlich 109 Wohneinheiten je Projekt werden

Abb. 22: Neubautätigkeit 2017 - 2020

N e u b a u t ä t i g ke i t keine starke

nach Anzahl WE

U-Bahn

U-Bahn geplant

Gewässer

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

109 37% 67 m2

Durchschnittliche Anteil Wohneinheiten Durchschnittliche

Wohnungsanzahl je 2017-2019 an gesamt Wohnungsgröße der

Projekt 2017-2019 Wien Wohnprojekte 2017-2019

Quelle: CBRE Research Kartengrundlage: open.wien.gv.at

© 2018 CBRE RESEARCH21

Das vorherrschende Rechtsverhältnis der zwischen Abb. 23: Rechtsverhältnis Wohnprojekte „Flächen-

2017 und 2019 zu errichtenden Wohnprojekte bezirke Südost“ 2017-2019

in den „Flächenbezirke Südost“ sind geförderte

Mietwohnungen mit ca. 50%. Darauf folgen 19%

Eigentumswohnungen mit 31% sowie freifinanzierte

Mietwohnungen mit 19%. Die hohe Anzahl an 50%

geförderten Mietwohnungen kann auf größere

Stadtentwicklungsprojekte zurück geführt werden, 31%

wie dem Projekt „In der Wiesen“ entlang der U6

Station Erlaaer Straße, wo über 1.000 Wohn-

Mietwohnung freifinanziert

einheiten realisiert werden.

Mietwohnung gefördert

In freifinanzierten Neubauprojekten in den

„Flächenbezirken Südost“ sind die Mieten noch Eigentumswohnung

vergleichsweise günstig. Diese liegen zwischen

€ 9,50 und € 13,00/m² je nach Lage und Quelle: CBRE Research

Ausstattung. Die Bruttorenditen liegen zwischen

3,75% und 4,10%. Mit unter € 4.000/m² sind die Abb. 24: Kaufpreise, Mieten und Renditen

Kaufpreise für Neubau-Eigentumswohnungen „Flächenbezirke Südost“

im Einzelabverkauf am günstigsten und liegen

auch deutlich unter dem Wiener Durchschnitt von Flächenbezirke

Südost Ø Wien

€ 4.730/m².

Kaufpreise 3.970 4.730

(€/m²)

Mieten 9,50 – 13,00 9,50 – 16,00

(€/m²/Monat)

Rendite (%) 3,75 – 4,10 2,50 – 4,10

Abb. 25: Projekt „Viola Park Bauteil C“ Quelle: CBRE Research

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

© Mischek

© 2018 CBRE RESEARCH22

FLÄCHENBEZIRKE NORDOST

Die flächenmäßig größte Wohnlage „Flächen-

bezirke Nordost“ ist aufgrund des hohen Grün-

flächenanteils vor allem bei Erholungssuchenden Abb. 26: Neubautätigkeit 2017-2020

und Familien beliebt. Aber auch die zahlreichen

Wasserflächen sind ein Anziehungspunkt.

Trotz der hohen Flächenverfügbarkeit werden hier

vergleichsweise kleine Neubauprojekte realisiert.

Durchschnittlich verfügen die Wohnprojekte

zwischen 2017 und 2019 über 83 Wohneinheiten.

Damit liegt die Wohnlage unter dem Wiener Durch-

schnitt von 88 Wohneinheiten.

Die Seestadt ist auch weiterhin ein Neubauhotspot

neben zahlreichen Stadtentwicklungsgebieten

im 21. Bezirk. In der Wohnlage Flächenbezirke

Nordost werden etwa 9.800 Wohnungen zwischen

2017 und 2019 errichtet, was 31% der gesamten

Neubauleistung entspricht. Die durchschnittlichen

Wohnungsgrößen in dieser Wohnlage liegen bei

etwa 66 m² und damit knapp über dem Wiener

Durchschnittswert.

N e u b a u t ä t i g ke i t keine starke

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

nach Anzahl WE

U-Bahn

U-Bahn geplant

Gewässer

83 31% 66 m2

Durchschnittliche Anteil Wohneinheiten Durchschnittliche

Wohnungsanzahl je 2017-2019 an gesamt Wohnungsgröße der

Projekt 2017-2019 Wien Wohnprojekte 2017-2019

Quelle: CBRE Research Kartengrundlage: open.wien.gv.at

© 2018 CBRE RESEARCH23

In den „Flächenbezirken Nordost“ ist die Abb. 27: Rechtsverhältnis Wohnprojekte

vorherrschende Kategorie bei der Neubauleistung „Flächenbezirke Nordost“ 2017-2019

zwischen 2017 und 2019 die der geförderten

Mietwohnungen. Dies ist ebenso auf 4 der 5 größten 15%

Projekte zurück zu führen, welche vollkommen

mit geförderten Mietwohnungen ausgestattet 53%

sind. Damit ist diese Kategorie nur in den beiden

Flächenbezirken am häufigsten vertreten. Darauf 32%

folgen mit 32% Eigentumswohnungen sowie mit

15% freifinanzierte Mietwohnungen. Mietwohnung freifinanziert

Die „Flächenbezirke Nordost“ ähneln vom Mietwohnung gefördert

Preisniveau den „Flächenbezirken Südost“. Auch hier

liegen die Mieten für freifinanzierte Mietwohnungen Eigentumswohnung

zwischen € 9,50 und € 13,00/m²/Monat. Die zu

erwartende Bruttorendite für Neubau-Wohnprojekte Quelle: CBRE Research

liegt zwischen 3,75% und 4,10%. Bei den

erhobenen Neubauprojekten wurde ein

Angebots-Kaufpreis im Einzelabverkauf von rund

Abb. 28: Kaufpreise, Mieten und Renditen

€ 4.120/m² registriert, was in etwa dem Niveau der

„Flächenbezirke Nordost“

nordöstlichen Flächenbezirke entspricht.

Flächenbezirke

Nordost Ø Wien

Kaufpreise 4.120 4.730

(€/m²)

Mieten 9,50 – 13,00 9,50 – 16,00

(€/m²/Monat)

Rendite (%) 3,75 – 4,10 2,50 – 4,10

Abb. 29: Projekt „Duo22“ Quelle: CBRE Research

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

© wohngut

© 2018 Bauträger

CBRE RESEARCH24

INNERSTÄDTISCHE

STADTENTWICKLUNGSGEBIETE Abb. 30: Agglomerationen

Wohnungsneubau 2017-2020

In Zeiten einer immer dichter werdenden Bebauung Althan-Gründe

werden innerstädtische Stadtentwicklungsgebiete

Fertigstellung ca. 2025

immer attraktiver, sowohl für Investoren und

Developer als auch für Wohnungssuchende. In

Wien sind nur noch wenige großflächige und inner-

städtische Entwicklungsgebiete verfügbar. Dazu

zählen die bereits im Bau befindliche und voraus-

sichtlich im nächsten Jahr fertigzustellende Wohn-

bebauung am Hauptbahnhof, wodurch insgesamt

5.000 neue Wohnungen am Wiener Markt hinzu

gekommen sind. Ein weiteres Stadtentwicklungs-

gebiet befindet sich entlang des Donaukanals.

Dazu gehört das bis 2020 fertigzustellende „Das

Ensemble“ an der Erdberger Lände, sowie das

bereits fertiggestellte „Laendyard”. Bis 2021 folgt

auch die Fertigstellung der TrIIIple Wohntürme in

der Schnirchgasse.

Am ehemaligen Areal des Nordbahnhofs werden

bis 2025 rund 10.000 neue Wohnungen gebaut,

ein Großteil ist hierbei bereits fertiggestellt. Direkt

nebenan startet in den nächsten Jahren die

Bebauung des ehemaligen Nordwestbahnhofs,

welcher bis 2025 bebauut werden soll. Auf dem

derzeit noch von der ÖBB genutzten Frachten-

bahnhof soll ein gemischt genutzter Stadtteil mit

ca. 5.000 neuen Wohnungen entstehen. In dem

gleichen Zeitfenster dürfte auch die Bebauung

des Althan-Quartiers fertiggestellt werden. Auf

dem Areal des Franz-Josefs-Bahnhof ist eine

Mischnutzung von Büro, Wohnen, Einzelhandel und

Hotel geplant.

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

4

2

Kartengrundlage: open.wien.gv.at

Quelle: CBRE Research

© 2018 CBRE RESEARCH25

Nordwestbahnhof - 5.000 WE Traditionell befinden sich die größten Stadtentwick-

Baubeginn 2022 lungsgebiete aufgrund der höheren Flächenverfüg-

barkeit in den äußeren Bezirken. In den Flächen-

bezirken Nordost gehören die Siemensäcker mit

über 1.000 geplanten Wohneinheiten zu den

Nordbahnhof - 10.000 WE

größten Stadtentwicklungsgebieten, aber auch in

Fertigstellung 2. Phase der Seestadt Aspern wird mit dem Quartier am

bis 2025 Seebogen weiter expandiert. Im Süden Wiens stellt

das Gebiet Atzgersdorf mit bis zu 1.500 geplanten

Wohneinheiten in direkter Umgebung zum

Projekt „In der Wiesen“ eine der dynamischsten

Stadtentwicklungsgebiete dar.

1

5 Größte Wohnbauagglomerationen nach fertig-

zustellenden Wohneinheiten 2017-2020 in den

äußeren Bezirken

1 Leopoldauer Str. | ~ 2.100 WE

2 In der Wiesen | ~ 2.000 WE

Donaukanal - 1.800 WE

Fertigstellung ab 2018 3 Oberlaa | ~ 1.400 WE

4 Atzgersdorf | ~ 1.360 WE

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

Eurogate II - 1.900 WE

Baubeginn ca. 2020

5 Seestadt | ~ 1.270 WE

Hauptbahnhof - 5.000 WE Innerstädtische

3 Stadtentwicklungsgebiete

Fertigstellung bis 2019

© 2018 CBRE RESEARCH26

INVESTMENTMARKT WOHNEN

Das starke Investmentjahr 2017, in dem insgesamt Rahmen eines Forward Deals im April 2018 ca.

knapp € 5,0 Mrd. am institutionellen Investment- 390 Wohnungen. Die Fertigstellung des Groß-

markt in Österreich investiert wurden, brachte projekts wird für das erste Quartal 2020 erwartet.

auch einen Anstieg bei Investments in Wohn-

immobilien. Im Jahr 2017 nahmen Wohnimmo- Immer mehr derartige Veräußerungen von

bilien ca. 11% bzw. € 550 Mio. des gesamten Projektentwicklungen im Rahmen von Forward

Investmentvolumens ein, was im Hinblick auf das Deals sind zu beobachten. 85% der im H1 2018

im Vorjahr investierte Volumen (2016: 7% bzw. getätigten institutionellen Wohntransaktionen in

ca. € 200 Mio.) einen starken Anstieg darstellt. Österreich fanden im Rahmen von Forward Deals

Im ersten Halbjahr 2018 waren Wohnimmobilien statt. Im Jahr 2017 lag dieser Anteil bei 78%.

mit ca. 33% (€ 760 Mio.) des gesamten Invest-

mentvolumens die zweitstärkste Asset-Klasse. Besonders aktiv waren hierbei deutsche Inves-

toren. Von dem im H1 2018 in Wohnimmo-

Einen wesentlichen Beitrag für das hohe Investment- bilien investierten Volumen wurden 71% von

volumen im H1 2018 leisteten großvolumige Deals deutschen Investoren umgesetzt. Diese Tatsache

wie der Verkauf von fünf Bauteilen des Projektes sowie die hohe Zahl an Forward Deals verdeutli-

„Das Ensemble“. Die Art-Invest kaufte hierbei im chen das Investoreninteresse am österreichischen

Wohnungsmarkt.

Abb. 31: Investmentvolumen Wohnen Österreich

Wohnen

Sonderform Wohnen

(Studentenheim,

Mikro-Living)

€ Mio.

800

700

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

600

500

400

300

200

100

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 H1

2018

Quelle: CBRE Research

© 2018 CBRE RESEARCH27

Im ersten Halbjahr 2018 wurde bereits das Wohn- Das Interesse an Studentenheimen basiert auf

Investmentvolumen des gesamten vorherigen den steigenden Studentenzahlen in Österreich.

Jahres übertroffen. Fast das gesamte, im H1 2018 In den letzten 10 Jahren nahm die Anzahl an

in Wohnimmobilien investierte Volumen entfiel auf Studenten laut BMWFW um 14% zu. Die Anzahl

die Bundeshauptstadt Wien. Auch im Vorjahr war an ausländischen Studierenden stieg sogar um

Wien mit ca. 68% des gesamten Wohninvestment- 88%. Etwa 9% der Studenten wohnen in Studenten-

volumens die bevorzugte Lage in Österreich. heimen, wobei sich ausländische Studierende

häufiger für Studentenwohnheime entscheiden. Die

Bei den sogenannten Sonderformen des Wohnens, Reaktion darauf spiegelt sich anhand der hohen

zu denen Studentenheime und Mikro-Living Neubauleistung in diesem Bereich wider. Während

gehören, ist ebenso anhand des hohen Anteils in den Jahren 2016 und 2017 über 1.500 bzw. über

von Forward Deals, großes Interesse zu erkennen. 2.000 Wohneinheiten, die den beiden Sonder-

In den Jahren 2016 und 2017 entfielen jeweils ca. formen zuzuordnen sind, fertiggestellt wurden,

50% des Wohn-Investmentvolumens auf Studenten- folgte ein leichter Rückgang im Jahr 2018 sowie

heime und Mikro-Apartments. Seit 2015 wurden eine deutlich reduzierte Neubauleistung von nur

rund € 370 Mio. in diese investiert, davon wurden ca. 500 Wohneinheiten im Jahr 2019. Im Jahr 2020

86% im Rahmen von Forward Deals verkauft. Zu ist wieder mit einer höheren Fertigstellungsleistung

den größten Transaktionen gehörte der Verkauf von rund 2.000 Wohneinheiten zu rechnen. Somit

eines TrIIIple-Turms, in dem bis 2021 über 400 ist auch in Zukunft für investmentfähige Produkte

Studentenapartments errichtet werden. gesorgt.

Abb. 32: Fertigstellungsleistung Mikro-Living und Studentenwohnheime

Zimmer

Mikro-Apartments

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

2500

2000 Studentenheimplätze

1500

1000

500

0

2015 2016 2017 2018 2019 2020 2021

Quelle: CBRE Research

© 2018 CBRE RESEARCH28

AUSBLICK

In den letzten 5 Jahren waren in Wien stark der hohen Nachfrage auf dem Mietmarkt

steigende Bevölkerungszahlen zu verzeichnen. gehen wir von einem etwas höheren Miet-

Laut Prognosen von Statistik Austria wird die preisanstieg als in der Vergangenheit aus.

Bevölkerung auch in den nächsten 5 Jahren weiter

wachsen, jedoch in etwas abgeschwächter Form. Auch bei den Kaufpreisen für Neubau-

Für den Wiener Wohnungsmarkt bedeutet dies wohnungen ist ein weiterer Anstieg, in den

eine weiterhin hohe Nachfrage nach Wohnungen, guten Wohnlagen zu erwarten. Unterstützt

insbesondere im leistbaren Segment. Darauf wird dies durch die strengeren Vorschriften für

reagieren auch zahlreiche gemeinnützige Bauträger, den Abriss von historischen Altbeständen und

die mittlerweile drei der fünf aktivsten Bauträger der dadurch verringerten Neubautätigkeit.

im Zeitraum zwischen 2017 und 2019 darstellen.

Der Wohnmarkt gerät zunehmend in den Fokus

Leistbares Wohnen bedeutet auch kleiner werdende von nationalen und internationalen Investoren, was

Wohneinheiten. Dieser Trend wird sich weiterhin anhand des steigenden Investmentvolumens sowie

fortsetzen. Die geplante Widmungskategorie der hohen Anzahl an Forward Deals ersichtlich

„geförderter Wohnbau“ soll neben anderen ist. Hohes Interesse richtet sich auch auf Sonder-

Maßnahmen kostengünstiges Bauland für den formen des Wohnens, zu denen Studentenheime

geförderten Wohnbau auch in Zukunft sicherstellen. und Mikro-Apartments zählen. Diese stellten in den

Jahren 2016 und 2017 ca. 50% des institutionellen

Dennoch sind die Mieten im Wohnungsneubau Wohn-Investmentvolumens dar. Durch die gut

im Vergleich zum Vorjahr leicht angestiegen, gefüllte Projektpipeline gehen wir auch in Zukunft

befinden sich aber im internationalen Vergleich von einem beachtlichen Investitionsvolumen in

auf einem eher niedrigen Niveau. Aufgrund Sonderwohnformen aus.

Weiterhin steigende Mieten und leichter

Kaufpreisanstieg in bevorzugten Wohnlagen

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

zu erwarten

Projektpipeline für Wohnungen und

Sonder formen gut gefüllt

2019 Hohe Dynamik am Wohninvestmentmarkt

© 2018 CBRE RESEARCHMi Mi Mi

1010 I N N E R E S T A D T 1010 I N N E R E S T A D T 1010 I N N E R E S T A D T

Mi Mi V

k

f

1190 G L A N Z I N G 1190 G R I N Z I N G 1010 I N N E R E S T A D T

V

k

f V

k

f V

k

f

1010 I N N E R E S T A D T 1190 S I E V E R I N G 1020 L E O P O L D S T A D T

Zeit für einen Neubeginn

Sie träumen schon seit Längerem von einem neuen Zuhause? Diesem

einen perfekten Ort, den Sie gerne mit Erinnerungen, Freunden und

IT’S TIME TO START

v

g

Familie füllen möchten? Dann sind Sie bei uns genau richtig. Wir bieten

Ihnen ausgewählte Top-Immobilien in bester Lage und mit bester

Ausstattung an. Zum Wohlfühlen und für eine bessere Lebensqualität.

Weil es eben nicht nur um die eigenen vier Wände geht, sondern um

Ihr Leben in Ihrem neuen Zuhause.

HIER FINDEN SIE IHR NEUES ZUHAUSE:

www.living.cbre.at30

METHODIK UND DEFINITIONEN

METHODIK

Die Daten zu den Wohnprojekten basieren auf dem Stand von Juli 2018. Erfasst wurden Detaildaten zu

Neubauprojekten ab 20 Wohneinheiten im gesamten Stadtgebiet von Wien. Die Daten stammen großteils aus

Quellen, die vom Entwickler bzw. dem für die Vermarktung des Objekts beauftragten Unternehmen oder anderen

am Projekt beteiligten Unternehmen wie Architekten und Baufirmen veröffentlicht bzw. zur Verfügung gestellt

wurden.

KAUFPREISE WOHNUNGSGRÖSSEN

Alle Angaben zu Kaufpreisen stellen Ange- Die Wohnungsgrößen beziehen sich auf die Wohn-

botspreise inkl. USt dar, die dem Einzelabverkauf nutzflächen der einzelnen Projekte, bei denen min

dienen. Darin sind weder Transaktions- noch destens zu 2/3 Einzelaufstellungen der einzelnen

Maklerkosten enthalten. Erfasst wurden jene Kauf- Wohnungsgrößen vorhanden waren oder die

preise von Projekten, bei denen entweder Einzel Wohnnutzfläche des gesamten Objekts bekannt

aufstellungen zu mindestens 2/3 vorhanden waren war und dementsprechend Rückschlüsse auf die

oder Durchschnittswerte zur Verfügung standen. durchschnittlichen Wohnungsgrößen gezogen

werden konnten.

MIETE

Die Miete stellt die Angebotsmiete auf Basis der RECHTSVERHÄLTNISSE

Nettokaltmiete (exkl. Betriebs-/Nebenkosten und Die Rechtsverhältnisse der Wohnungen wurden im

Steuern) für freifinanzierte Neubauprojekte ohne Bericht in folgende Kategorien eingeteilt:

Mietzinsobergrenze dar.

• Eigentumswohnungen: Diese setzen sich

RENDITE zusammen aus freifinanzierten und geförderten

Alle Angaben zu Renditen stellen Bruttorenditen Eigentumswohnungen, sowie aus Vorsorge-

dar und basieren auf dem Bruttomietertrag (exkl. wohnungen.

Betriebs-/Nebenkosten und vor Berücksichtigung • Vorsorgewohnungen: Eine spezielle Form der

nicht umlegbarer Betriebs- und/oder Instandhal- Eigentumswohnungen, die auf eine Vermeh-

tungskosten) sowie dem Nettokaufpreis (ohne rung des eingesetzten Kapitals durch Mietein-

Berücksichtigung der Erwerbsnebenkosten). nahmen und Steigerung des Wohnwerts abzielt.

• Geförderte Mietwohnungen: Diese werden

WIENER WOHNBAUINITIATIVE (WBI) definiert als jene Wohnungen deren Erlangung

Dabei handelt es sich um eine besondere Variante an Voraussetzungen gebunden ist und für

des freifinanzierten Wohnbaus. Die Stadt vergibt deren Errichtung Fördermittel bezogen wurden.

günstige Darlehen, welche sowohl an verpflicht- Bestimmte Höchsteinkommensgrenzen dürfen

ende Eigenmittel- und Mietzinsobergrenzen als nicht überschritten werden. Außerdem muss

auch an Qualitätskriterien geknüpft sind. Die Miet ein dringender Wohnbedarf geltend gemacht

MEHRGESCHOSSIGER WOHNUNGSNEUBAU IN WIEN

zinsobergrenze gilt für 10 Jahre, ansonsten müssen werden können.

wie beim geförderten Wohnbau die Grundvoraus • Freifinanzierte Mietwohnungen: Hierzu

setzungen erfüllt werden, jedoch ohne begrün- zählen Mietwohnungen welche ohne Förder-

deten Wohnbedarf. Aufgrund der im Vergleich zum mittel errichtet werden sowie Wohnungen die

geförderten Wohnbau auf 10 Jahre begrenzten im Rahmen der Wiener Wohnbauinitiative

Mietzinsobergrenze werden diese Wohnungen zum errichtet werden.

freifinanzierten Wohnbau gezählt.

© 2018 CBRE RESEARCHSie können auch lesen